PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

メモ

New!

4畳半2間さん

米大統領選挙の有力… New! Condor3333さん

アークランズ 第55回… New! らすかる0555さん

オイシックス・ラ・… New!

征野三朗さん

New!

征野三朗さん

予定通り slowlysheepさん

【再開】疑心暗鬼で…

わくわく303さん

今のお金 fuzzo728さん

保有資産「額」の増… MEANINGさん

9078 エスラインG … Night0878さん

累積利益7億円達成!… かぶ1000さん

米大統領選挙の有力… New! Condor3333さん

アークランズ 第55回… New! らすかる0555さん

オイシックス・ラ・…

New!

征野三朗さん予定通り slowlysheepさん

【再開】疑心暗鬼で…

わくわく303さん今のお金 fuzzo728さん

保有資産「額」の増… MEANINGさん

9078 エスラインG … Night0878さん

累積利益7億円達成!… かぶ1000さん

Keyword Search

▼キーワード検索

Apr 18, 2022

カテゴリ: 株式投資全般

バリュー投資 達人への道(ゴータム・ベイド著、パンローリング、2021年)

の第7弾です。

これは言われてみると実に納得できます。例えば6178日本郵政は2015年にオーストラリアの物流会社のトール・ホールディングスを鳴り物入りで華々しく6200億円で買収しました。ただその後、結局トータルで6000億円以上の減損損失を迫られるなど一度も業績が浮上することはなく、一部事業を売却すると言う悲惨過ぎる末路を迎えることになりました。

その一方で、例えば地方スーパーの 9948アークス や 7520エコス 、ホームセンター大手の 3050DCMホールディングス 、おもちゃ卸大手の 7520ハピネット なんかは、同業他社を妥当な価格で次々に買収しながら、着実な成長を続けています。こういうのは「良いM&A」と言ってよいと思います。

つまり、日本郵政の様な「経営者の功名心が発露した大型の、地に足がついていないM&Aは非常に危険」という事ですね。(続く)

バリュー投資 達人への道(ゴータム・ベイド著、パンローリング、2021年)

の第7弾です。

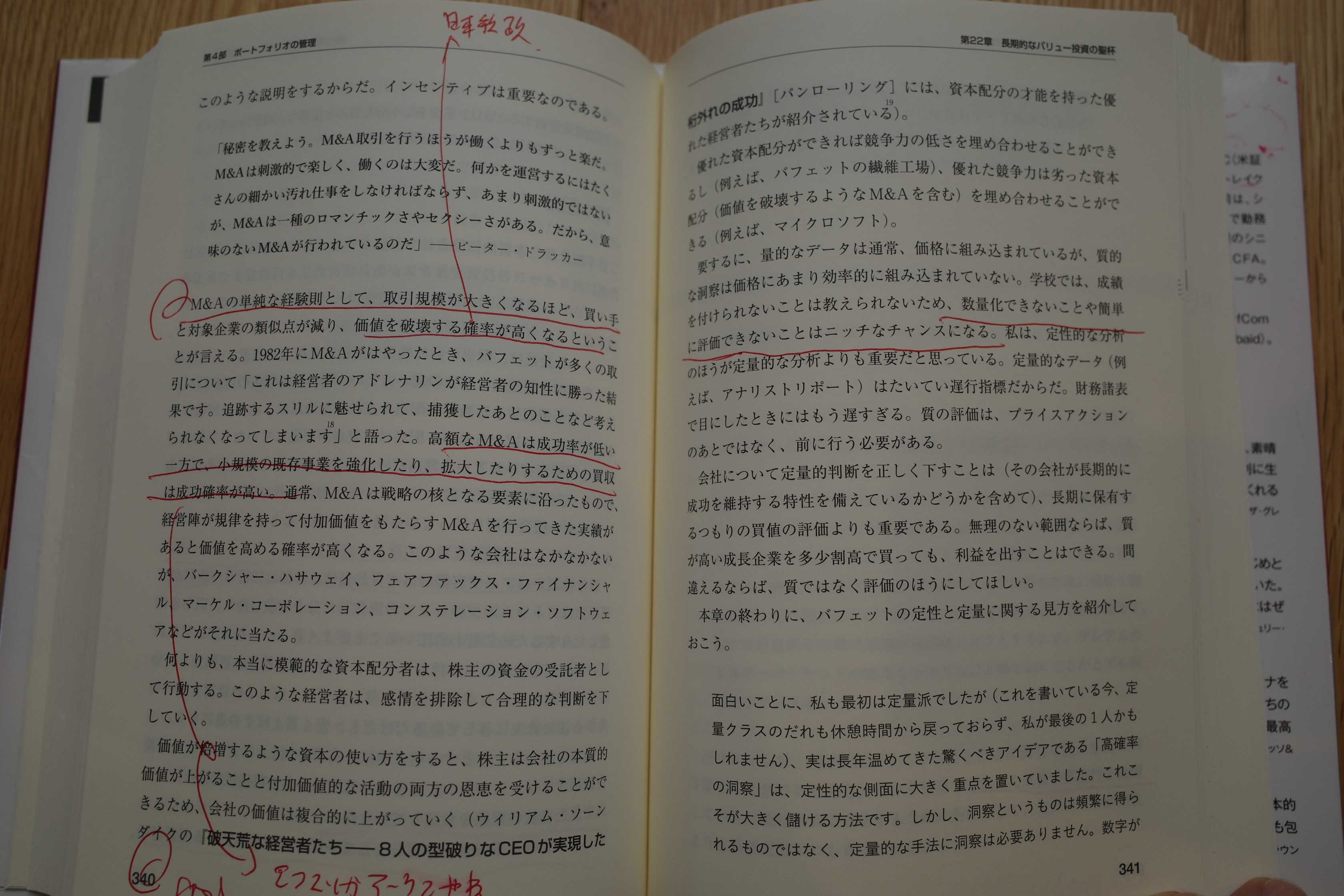

M&Aの単純な経験則として、取引規模が大きくなるほど、買い手と対象企業の類似点が減り、価値を破壊する確率が高くなるということが言える。

高額なM&Aは成功率が低い一方で、小規模の既存事業を強化したり、拡大したりするための買収は成功確率が高い。

これは言われてみると実に納得できます。例えば6178日本郵政は2015年にオーストラリアの物流会社のトール・ホールディングスを鳴り物入りで華々しく6200億円で買収しました。ただその後、結局トータルで6000億円以上の減損損失を迫られるなど一度も業績が浮上することはなく、一部事業を売却すると言う悲惨過ぎる末路を迎えることになりました。

その一方で、例えば地方スーパーの 9948アークス や 7520エコス 、ホームセンター大手の 3050DCMホールディングス 、おもちゃ卸大手の 7520ハピネット なんかは、同業他社を妥当な価格で次々に買収しながら、着実な成長を続けています。こういうのは「良いM&A」と言ってよいと思います。

つまり、日本郵政の様な「経営者の功名心が発露した大型の、地に足がついていないM&Aは非常に危険」という事ですね。(続く)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Apr 18, 2022 07:15:28 PM

[株式投資全般] カテゴリの最新記事

-

ついに。 May 19, 2024

-

2022~24ポートフォリオTOP130銘柄のまと… May 18, 2024

-

今日は。 May 16, 2024

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.