PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

シイエム・シイ(2185…

New!

征野三朗さん

New!

征野三朗さんメモ2 New! 4畳半2間さん

COVID-19ワクチンの… New! Condor3333さん

【11月】○○の秋でお…

わくわく303さん週間パフォーマンス… らすかる0555さん

ジェイコムだって fuzzo728さん

2年で2倍 MEANINGさん

【10月運用成績】… かぶ1000さん

3322アルファグルー…

Night0878さんKeyword Search

本日、私が2024~26主力株概況シリーズの「隠れ目玉」としてブログ記事を何度も何度も書き直しながら練度を上げ続けていた4930グラフィコに対して、

米国

チャーチ&ドワイト

社が3800円でTOBすることが発表されました。

ただグラフィコが持っている高い成長ポテンシャルを加味すると今回のTOB価格は個人的にはかなり物足りないと考えており、TOB価格近辺の3800円前後でTOB阻止可能となる

34%まで株を買い集めるパワープレイヤーが出てこないかなあ?と個人的には期待しています。10億円ちょっとの金額で楽しめるガチンコゲームですからね。なので、TOBが実際に成立するまではワイの持ち株は1株も売らない予定です。

ただ、TOBが成立するという前提に立つと、私が練りに練って書いていたグラフィコのブログ未公開記事は「幻の原稿」となってしまいました。でも調査に費やした時間も含めると多分20時間くらいはかけて頑張って書いたものなので、自らの労力を成仏させるために特別に緊急公開することとしました。興味のある方は是非ご覧ください。。。

さて今日は2024~26主力株概況シリーズです。

--位 4930 グラフィコ(東S、6月優待) ◎◎◎

PF--位は、米国

チャーチ&ドワイト

社の漂白剤仕入れ販売に加え化粧品・健康食品等の自社品を開発・販売しているグラフィコです。

現在の株価は2713円、時価総額26億円、PBR1.03、自己資本比率は63.9%、今期予想PER10.18、配当利回り0%(0円)、総合利回り1.1%(0+30=30円、優待券はメルカリ平均価格の額面の50%で換算)で、優待は100株保有で6000円相当の自社商品券です。

私がグラフィコが良いと思う理由は以下の6つです。

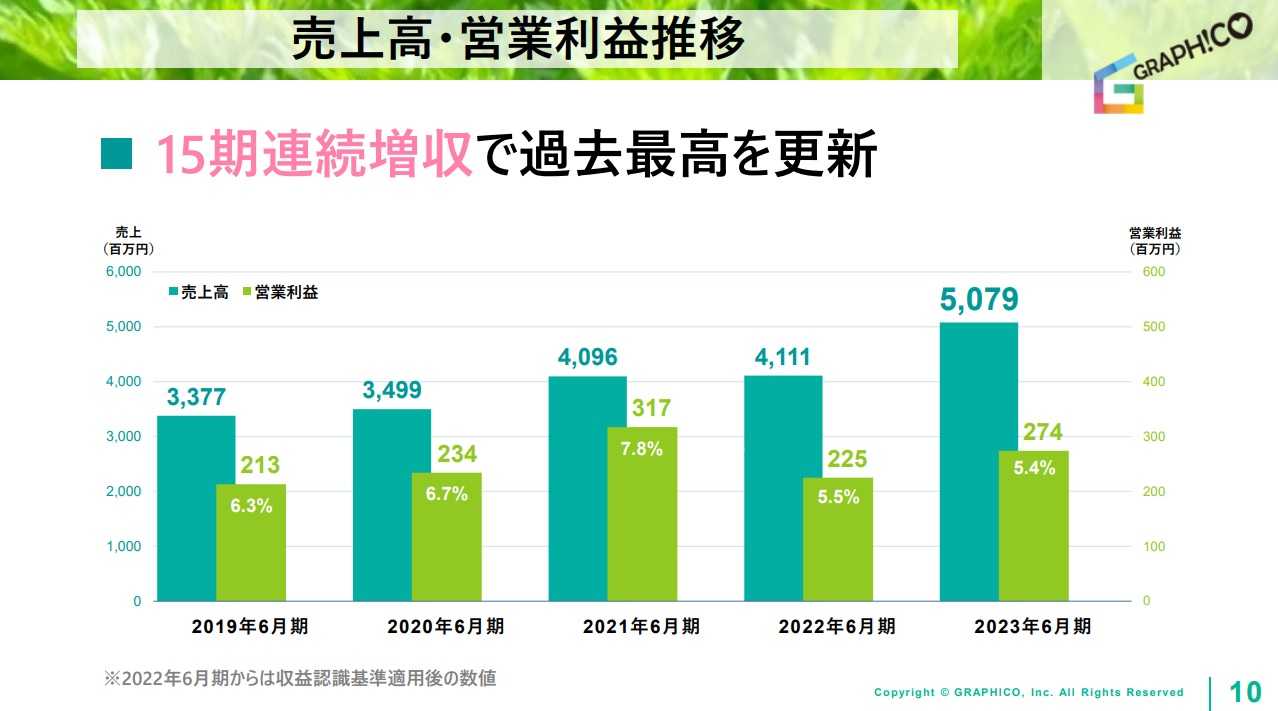

1. 15期連続増収で、綺麗な成長が続いている。

(上記データはグラフィコ決算説明資料より引用)

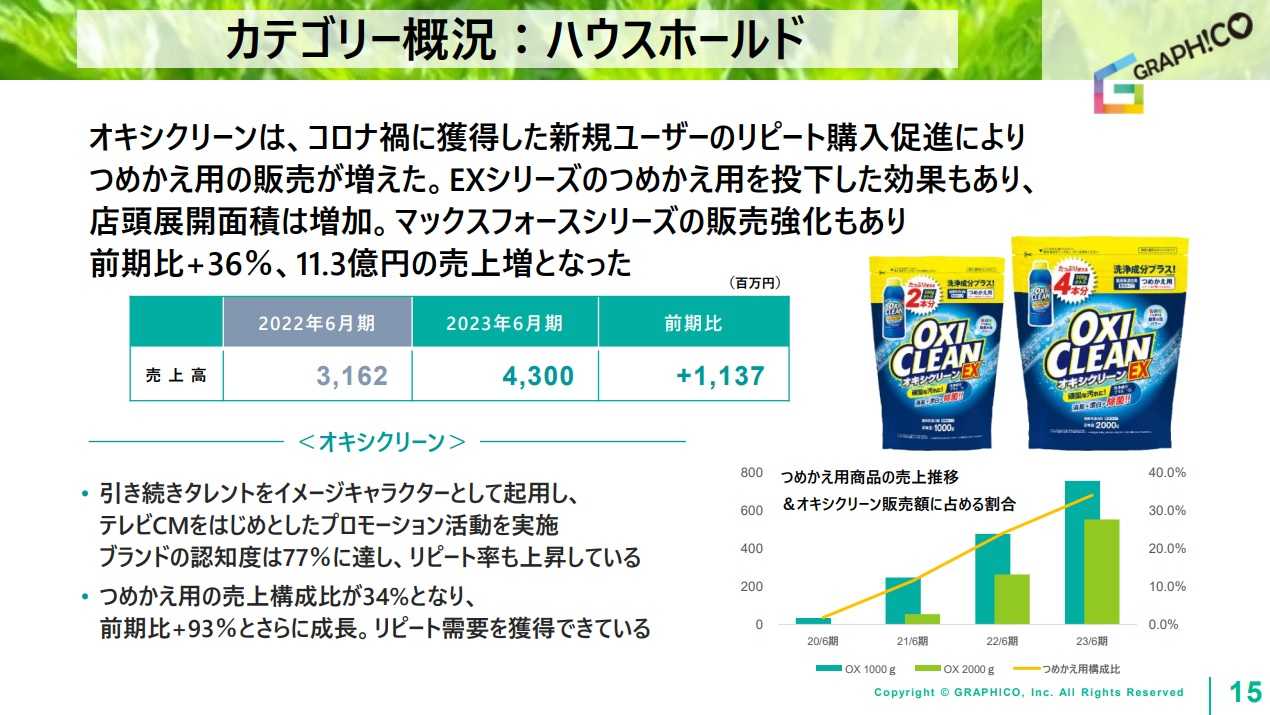

2. グラフィコの成長の源は、

酸素系漂白剤であるオキシクリーンなのだが、これが評判が良くて売上がどんどんと伸びている。具体的に言うと、オキシクリーンがほぼすべてを占めるハウスホールド部門の売上高が、2022年6月期の31.6億円から2023年6月期は43.0億円と+36%も伸長している。

(上記データはグラフィコ決算説明資料より引用)

ちょっと深堀して具体的に見ておきましょう。

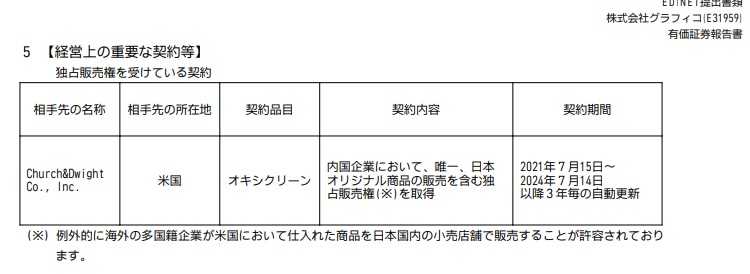

この

オキシクリーンは

アメリカのチャーチ&ドワイト(Church&Dwight)社が世界展開するブランドなのですが、グラフィコは日本での独占販売権を持っています。

(上記データはグラフィコ有価証券報告書P24より引用)

「でも独占販売権を失ったら一巻の終わりなのではないか?」という素朴な疑問がわきますが、 C&D社の海外事業総責任者の方のインタビューを見るとグラフィコを凄く高く評価している

のでその心配はなさそうに思います。具体的にインタビューの一部を見ておきましょう。

日本の代理店であるグラフィコとは、幸いにも長期にわたり協力できていて、グラフィコはその役割をしっかり果たしてくれています。。。

グラフィコとは20年にわたる関係があり、とても大事なパートナー。市場におけるリーダーシップとクリエイティビティの両方を備え、販売するだけでなく、長期的な戦略でブランド力を高めてくれています。発売当時は無名だったオキシクリーンを、現在は77%と高い認知度を誇るブランドに育て上げてくれました。

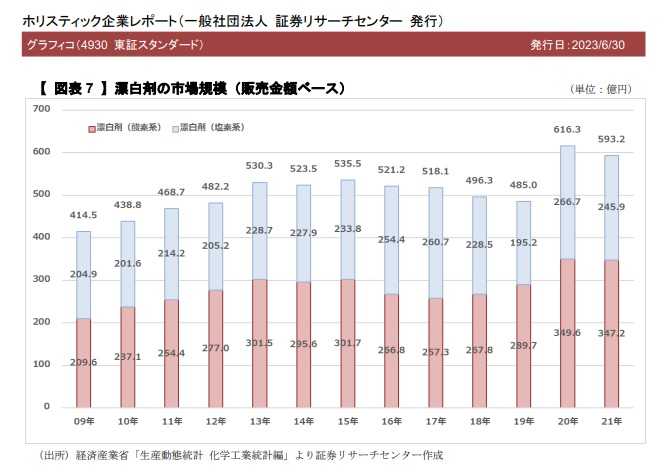

3. 日本の漂白剤市場は2021年で593億円。競合は「オキシクリーン」と 同じ酸素系漂白剤では4452花王の「ワイドハイター」、4912ライオンの「ブライト」などがあるが、オキシクリーンは世界各国で展開しているグローバル商品という事もあり競争力は強いと考えられる。そのため今後の成長余地は依然としてあるものと個人的には考える。

(上記データはホリスティックリポート グラフィコベーシックレポートより引用)

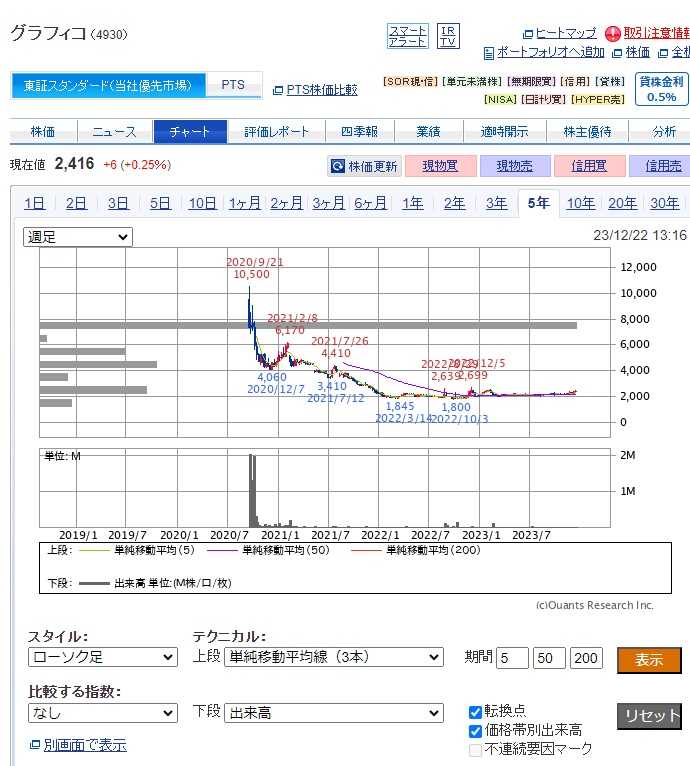

4. オキシクリーンパワーに支えられた力強い成長曲線とは裏腹に、2020年9月の上場以来株価は綺麗な右肩下がりが続いており、逆張り投資家としては涎がタラタラ垂れる魅惑的な状況となっている。

(上記データはSBI証券より引用)

(上記データはかぶたんプレミアムより引用)

6. 稼ぎ頭のオキシクリーン以外にも、 ドイツのスキンケアブランドのセバメド

や 満腹30倍キャンディ

などのこれからブレイクしそうなポテンシャルのある製品が複数ある点も魅力的である。

以上、様々な魅力に溢れたグラフィコを3~5年程度の中期視点を持ちながら、しっかりと業績推移を見張っていく予定です。。。。

、、、これが、グラフィコの未発表原稿でした。上場したままだったらいずれは株価10000円も目指せると思っていたのでかなり残念です。最初に書いたとおり、実際にTOBが成立するまではホールドして粘りたいと考えています。

-

2021~24PF概況495位、ノジマ。 Nov 26, 2024

-

2021~24PF概況494位、平和堂。 Nov 25, 2024

-

2021~24PF概況493位、白洋舎。 Nov 23, 2024