[株式投資全般] カテゴリの記事

全1971件 (1971件中 651-700件目)

< 1 ... 9 10 11 12 13 14 15 16 17 18 19 ... 40 >

-

株式投資本オールタイムベスト80のまとめ。

さて大変なご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト80 をまとめておきます。 私が投資家としての生を受けて今年で19年が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から8秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれはもう全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト80には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様にお届けする渾身の日記となります。勿論完全に無料でのおとどけですが、率直に言えば有料note化して高額な原稿料を戴いても全く問題がないレベルであると自負しています。また余談ですが、このシリーズに関しては個人的に書籍化を希望しています。「出してもいいよー。」という出版社がありましたら、是非宜しくお願い致します。 前置きが長くなりました。 それでは早速始めましょう。 1~10位 11~20位 21~30位31~40位41~50位 51~60位61~65位66~70位 71~75位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト75を是非今すぐに御覧下さい。 76位 ワイコフの相場大学 (リチャード・ワイコフ著、パンローリング社) リチャード・ワイコフ(1873~1934) は、 ジェシー・リバモア と同時代を生き抜いた投資家&ジャーナリストであり、 モメンタム投資家の始祖 と言っても良い偉大な人物です。そして彼の影響は、 アナ・クーリングのVPA(価格出来高分析) や ウィリアム・オニール の CAN-SLIM投資手法 にもはっきりと見て取れます。つまり、彼の一連の著作は、株式投資界におけるまさに古典なんですね。1. 総論2. プロは悪材料で買う。3. トレーダーの報酬は無限大∞77位 ワイコフの相場成功指南 (リチャード・ワイコフ著、パンローリング社) ワイコフの文章と言うのは非常にシンプルで分かりやすいんですね。インターネットも、そしてコンピューターさえも存在せず、株式投資に関するノイズが少なかった100年前だからこそ書けた、相場の真実がここに静かに記録されているのです。1. 総論2. 株で損をするとIQが下がる3. 指値注文は節約になるというよりも、相当に損をすることの方が多い4. ワイコフが蒔いた種 1 (L=先導株を買え)5. ワイコフが蒔いた種 2 (N=新高値を買え)6. ナンピンは手探りで天井や底を見つけようとする行為である78位 ブラックエッジ 資産1兆円の男、スティーブ・コーエン物語 (シーラ・コルハトカー著、パンローリング社) 本書は、 マーケットの魔術師 株式編 にも登場する、天才トレーダーの スティーブ・コーエン が率いる世界最大級のヘッジファンドであるSACキャピタル・アドバイザーズが犯した一連のインサイダー取引をめぐる、SACとFBI(米連邦捜査局)やSEC(米証券取引委員会)の激烈な攻防を描いたドキュメントです。読み物としての面白さも抜群ですね。1. 総論2. 投資成績を分けるのは、心理的な障害を超えられるかどうか3. トレードの最中に爬虫類の様に振る舞う能力は、ほとんど遺伝子の異常4. ホワイトエッジ・グレーエッジ・ブラックエッジ5. 究極のドテン6. その後のスティーブ・コーエン79位 会社四季報の達人が教える10倍株・100倍株の探し方(渡部清二著、東洋経済新報社) この本を読むと、渡部氏は「本物の稼いでいる投資家」であるということが喉元にダイレクトにグイグイと伝わってきます。そして、自分もいつか彼の様な「本当に役立つ」本を書きたいな、とも感じましたね。1. 総論80位 ヘッジファンドの帝王 (マイケル・スタインハルト著、パンローリング社) マイケル・スタインハルト は、永遠の名著 マーケットの魔術師 にも登場している著名ファンドマネージャーであり、その 抜群の成績とヤバくて超キレやすい激しい性格で有名 ですね。1. 総論2. 見ててやるよ3. スタインハルトの4原則 以上、 みきまるの優待バリュー株日誌特別編 株式投資本オールタイムベスト80のまとめ でした。

Apr 14, 2019

-

9. 日本は小型株の投資家にとっては素晴らしい市場。

さて今日は株式投資本オールタイムベスト86位ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) のクライマックス&最終回第9弾です。 今日は、第16章 どれだけの債務が過大なのか から。 たいていの場合、終局の引き金を引くのは過大な債務である。 企業のライフスパンに興味がある投資家にとっては、日本は学ぶべき場所である。 1700年以前に設立された企業は全世界で967社あり、そのうちの半分以上が日本にある。 日本の上場企業の半分は借り入れを上回る現金を保有しているが、これはほかの先進国では見ることのできない現象 である。彼らの貸借対照表に計上されている営業権はほかの地域に比べて小さなものであるが、日本企業も独自の有名なブランドと不滅のフランチャイズを持っている。 日本企業はこの「失われた30年」で絞り上げられかつ鍛え上げられ、財務的に極めて健全なところが多くなりました。また世界各国と較べても指標的にも非常に割安なところが多くなっています。 ティリングハストは割とそんな日本株が好きで、「株式投資18の勝ち技(日経ホームマガジン)」の中のインタビューでも激賞しています。ちょっと見てみましょう。 日本は小型株の投資家にとっては素晴らしい市場 だ。米国よりも人口が少ないのに、米国に比肩するほど多くの小型株が上場しているからだ。 また、 他国に比べて日本は詐欺師まがいの悪質な経営者が少ない。これも私が日本の小型株を強く選好する理由の1つ だ。 日本は特に小型株が過小評価されている。 世界最高のファンドマネジャーであるティリングハストの目から見ても、「日本の小型株は激安」ということ ですね。これはとても力強い言葉ですし、励みになります。 さてこれでこの本の紹介は終わりです。味わい深い文章表現が多く、何度も読み返したくなる名著ですね。未読の方は是非。

Apr 12, 2019

-

8. 脚注の多い企業は要注意。

さて今日は株式投資本オールタイムベスト86位ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) の第8弾です。 今日も、危険な企業の見極め方に関して述べている、 第12章 送りつけられたレンガと会計の謎 から。 マイナスのフリーキャッシュフローと売掛金と在庫と無形資産の急増は、利益の改ざんに共通してみられる兆候である。 危険を避けるために、会計の謎を解明する必要などない。ただ、警告を見出しさえすればよい。 確かに「ヤバそうだな。何か会計的なトリックを使ってそうだな。」という企業というのは財務3表に「隠しきれない何らかの痕跡」が現れることが多く、その実態ははっきりとは分からないにせよ、少なくとも危険性は事前に察知できることが多いです。9963江守グループホールディングスなんかは典型例でしたね。 マジシャンたちは、「調整済みEBITDA」のような呪文を繰り返すことで、自らの都合の良い点に注意をそらすことができることを知っている。 EBITDAは操作できないと言う者もいるが、インチキ会社のワールドコムはEBITDAと利益の双方を水増ししていた。 最近は日本でも最終利益は全然出ていないのに、「調整済みEBITDAでは大幅プラス」などと過度に強調する企業が出てきています。私も非常に注意しなくてはならないと気を引き締めています。 不正会計の最も邪悪な種が簿外債務。 サーキット・シティは脚注で、40億ドルのオペレーションリースの支払いを含めた56億ドルに上る将来の支払い義務を公表していた。 人生はあまりに短く、苦悩にかまけている暇はない。選択対象となる銘柄は何千とあるのだ。 情報開示は素晴らしいことであるが、 大量の情報を必要とする複雑な構造を持つ企業で幸運に恵まれたことはない。 複雑な構造を持つ企業やあいまいな情報開示を行う企業が何かを隠そうとしている ことは珍しくない。 脚注があまりにも多すぎる場合、投資家はその企業から離れるべき である。 脚注に多くのページが割かれており、私自身、株式を保有していないのであれば、私はその企業は何かを隠そうとしていると結論付け、その場を離れる。 悪い情報を「脚注」に押し込めて投資家を欺こうとする企業は多いですね。私も過去に主力で投資していた銘柄で、自分の実力と経験不足で脚注トリックを見抜くことが出来ずに爆死したことがありました。それ以来、「脚注にごにょごにょと変なことが書いてある」場合は、極力大きな投資を避けるようにしています。(続く)

Apr 11, 2019

-

2018~19ポートフォリオTOP50のまとめ。

さて今日は、2018~19主力株概況シリーズで紹介してきたポートフォリオTOP50銘柄をまとめておきます。平成最後のポートフォリオまとめですね。 まず復習として、TOP40銘柄についてはこちらをどうぞ。 1~10位 11~20位 21~30位 31~40位 それでは私にとって大切なPF上位銘柄がぎっちりと並ぶ、41~50位のまとめです。 41位 2153 E・Jホールディングス 東証1部昇格狙い投資法の終焉を強く印象付ける事例となりました。ただ、個別で見ると、ここは実にいい銘柄ですね。 42位 7485 岡谷鋼機 江戸初期創業で、中部財界のドンでもあります。地元の名古屋では、「嫁に出すならトヨタより岡谷の社員」と言われるほどの超名門企業ですね。 43位 9268 オプティマスグループ ここは グリッチ 狙いで多めに買ってみました。どうなるでしょうね。? 44位 7475 アルビス 優待株いけす内の定期的な巡回探索中に「あっ、アルビス、この株価位置は安いな。これはイケる!!!」と突然に見出され、「赤丸急上昇」でポートフォリオ上位に一気に飛び込んできました。高い成長性と割安性を同時に兼ね備えた、「 クオリティ & バリュー 」な非常に良い銘柄ですね。 45位 7508 G-7ホールディングス G-7の着実な成長を見ると、「フランチャイジービジネスだけでもこれほどの成功を収めることが出来るんだな。」と改めて目を開かされる思いがしますね。 46位 7552 ハピネット ハピネットは指標的にも安いですし、優待内容にも非常に力がありますし、更には十分な総合利回りも出ています。総合的に考えると、十二分にPF最上位の一角に足る素晴らしい銘柄であると考えています。 47位 5902 ホッカンホールディングス その驚異的な指標的な割安感と、自分の大好物の 「缶詰優待」銘柄 であることを高く評価して優待MAXとなる2000株+αまで買い増したため、ホッカン史上初のPF上位への進出を果たしてきました。 48位 2193 クックパッド 私は、「クックパッドの実質的な企業価値がたったの数十億円というのは、常識的にそして多面的に考えておかしい。」と思って今回主力参戦しました。 49位 7516 コーナン商事 ここはこの数年でエクセレントな銘柄に変貌してきていますね。 50位 9202 ANAホールディングス 、、、私の最愛の優待株ですね。 以上、2018~19ポートフォリオTOP50のまとめでした。 2019主力株概況シリーズ 免責事項 2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Apr 5, 2019

-

2019年4月の抱負。

いやあ桜舞い散る4月になりましたね。 さて新元号は「令和」に決まりました。英訳の「Order and Hermony」の様に、私もポートフォリオの秩序と調和をしっかりと守ってこれからも戦って行きます。 それでは皆様、今月もよろしくお願い致します。

Apr 1, 2019

-

2019年3月の成績。

いやあ3月が終わりましたね。今月は個人的には非常に仕事が忙しく、丸々1日休めたのは僅かに1日だけでした。ま、今のところゴールデンウイークはゆっくり出来そうなので、そこまで頑張るしかないですね。(汗) さて先月の2月末には、株を買い過ぎてキャッシュポジションが「0%台」と言う危機的水準だったというお話をしたと思うのですが、「流石にそれはマズいだろう、そんな状況ではいい銘柄を見つけてもちっとも買うことも出来ないだろう。」ということで、今月は「適正なCPの確保」を意識して行動しました。そして3月優待銘柄を中心に「広く薄く」売って、なんとか最低限の現金は捻りだしました。 前置きが長くなりました。今月の成績ですが、対2018年末比で+5.8%となりました。 ま、いずれにせよ、とにかくこの先も全力を尽くして頑張ります。それでは皆様、来月もよろしくお願い申し上げます。

Mar 29, 2019

-

7. だれかが懸命に推奨しているものを買ってはならない。

さて今日は株式投資本オールタイムベスト86位ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) の第7弾です。 今日は、危険な企業の見極め方に関して述べている、 第11章 悪い奴らは黒い帽子をかぶるのか から。 企業が売り込みに躍起になるのは悪い知らせ であるが、それは不正が行われている可能性が高いからということではない。 売り込みが激しいということは、たいていの場合、資金繰りが切迫していることを示唆する のだ。 このティリングハストの指摘は鋭いですね。日本でも私の観察によると、どうでもいいようなニュースでも自社の成果の様に過剰に強調する企業は、大体ろくでもないことが多いです。 災難は避けられる。 経営者に前科があったり、投資家をだました過去があったり、さらには彼らが自らは法の埒外にあると考えているとしたら、私はその場で立ち止まる。 詐欺師が急に受託者の義務に目覚める事などない のだ。 たとえ不正が行われていなくても、企業構造が複雑だと分析が難しくなる。 だれかが懸命に推奨しているものを買ってはならない。 悪い奴らの株式とその一覧を避けることで、私は壊滅的な結果となる可能性を小さくしているが、そうすることで投資機会が減るということはほとんどない。 いやあ、ティリングハスト節炸裂で気持ちいいですね。(笑) そして彼の警句はここ日本市場でもそのまま当てはまると感じています。 詐欺師的な経営者がトップにいる会社の末路は悲惨なものになることが多いですし、そういう会社は何故か必要以上に内部を複雑な構造にしていますし、ツイッターなどで声高に連呼されている銘柄のパフォーマンスも結果として劣悪なことが多いんですね。(続く)

Mar 26, 2019

-

6. 現金は何も生まない。

さて今日は株式投資本オールタイムベスト86位ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) の第6弾です。 今日は、第7章 シンク・スモール から。 ほとんどの投資家は、経済の変動によって株式市場がどのようになるかが分かるというが、それは逆である。 株式市場によって、経済がどうなるかが分かる のだ。 株式市場が低迷すれば、アニマルスピリットは落ち込み、不況の原因となる。 なるほど、このティリングハストの指摘は一理あります。そういえば日本も株式市場がもう30年も低迷しているせいで、ある意味ずっと不況ですからね。(笑) バリュー投資家も資本を保全したいと考えているが、私はインカムをほとんど生まない(現金など)資産や、まったくインカムのない(金など)資産を保有することに伴う機会費用を懸念している。 心配するのは結構だが、最も悲観的な分析が最も賢明な分析ではないのである。 私は持っている資産の大体99%くらいは株式市場に突っ込んでいるのですが、これは投資を始めた19年前からもうずっとそうしています。それが一番効率良く資金を増やせると思っているからですし、またティリングハストが言うように「現金は何も生まない」のも嫌なんですね。(続く)

Mar 25, 2019

-

今までと違う発想で、いつもとは毛並みの違う銘柄を主力に迎え入れる。

私は昨年の厳しい個人成績を受けて、今年に入ってから今までとは違う発想で、必ずしも自分の好みのタイプではない毛並みの違う銘柄を意識的に主力株に組み入れるようにしています。 優待株バブル、東証1部昇格狙いバブルは既に遠くに弾け去ったものと考えており、自分はこれまでとは異なる投資アイデア・アプローチを用いて株式市場に相対していかなくてはならないと覚悟しています。 今日も新たに主力候補として仕込み中の銘柄を多角度から分析し続けていました。慣れない手法を用いることによる疲労感はありますが、今までのレベルに留まっていてはこれからのマーケットでは生き残れないと直感しており、ひたすら未来だけを見て懸命の努力を続けています。

Mar 20, 2019

-

5. 「コンピタンス領域」と「広い視野」とのバランスを取る。

さて今日は株式投資本オールタイムベスト86位ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) の第5弾です。 今日は、 第6章 私にはシンプルな人生 から。 私は十分に理解していない分野は避けたい。。。これをコンピタンス領域(自分が賢明な判断ができる分野)と呼ぶ投資家もいる。 私が言いたいのは、「コンピタンス領域」は特別な能力や洞察力の領域であるべきということだ。。。序列が重要なのだ。 成功する人々というのは、人生を簡略化し、最も重要な事柄や行動に集中する。 私のファンドはたいてい800銘柄ほどを保有している。「コンピタンス領域」と「広い視野」とのバランスを取ろうとしているのだ。 私も本日現在で670銘柄を保有しています。常に広い視野を保ちながら、たくさんの石ころをひっくり返して裏側に宝石が隠れていないかを探しています。 また自分のコンピタンス領域に関しては「小売業」であると考えています。実際の店舗を注意深く観察して、これから伸びそうな銘柄を発見するのが得意であると、自己分析しています。(続く)

Mar 19, 2019

-

4. 投資家の隠れたコスト。

さて今日は株式投資本オールタイムベスト86位ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) の好評第4弾です。 今日は、第2章 愚かな人間の錯覚 から。 アルゴリズム、ボット、スクリーニングは投資から感情を排除することになる。クオンツ投資家(クオンツ)たちがますます利用するようになっているこれらのツールは、、、単純な仕事をめちゃくちゃにする サバン症候群 の人々のように機能することが多い。例えば、「フラッシュクラッシュ」によって、常識的な価値の推定値を大幅に下回る水準にまで、株価を一時的に下落させることになる。→ このティリングハストの指摘はまさにその通りですね。最近の株式市場は、アルゴの暴走によって上にも下にも極端に走り過ぎます。私たちはそういうAIが巣食っている新世代のマーケットで戦っているという認識が大切ですね。 投資家は、 行動、興奮、喜び、満足、社会的な評価、人気、社会的独占といった、普通の個人が求めるあらゆるものには隠れたコストが存在している ことを認識していないことが多い。 また、 忍耐、退屈、心配、勇気、痛み、孤独、専門バカ、また愚かだと思われることには目に見えない利益がある のだ。→ このティリングハストの指摘は深いですね。そういえば私は投資家として、「自分が賢いように絶対に見せかけない。愚かで不様な本当の姿を、隠さずそのままダイレクトにブログに叩きつける。」ことを常に意識しています。そうしないと、投資家として成長できないと思うからです。 不快かもしれないが、投資家は一時的に非難の的になっている銘柄を保有したほうがうまくいく。人気もなく、尊敬もされず、社会的にも受け入れられていない銘柄は、たいていの場合、安値で売られている。 、、、今の日本株市場だと、不動産関連、ノンバンクを中心とした金融・地方銀行、地方スーパーあたりでしょうか。ただ私はこれらの銘柄をポートフォリオ上位に大量に組み込んでいて、不快なだけでなく実際にちょっと死にそうですが、、、(滝汗) 可能な限り将来を見通そうとすべきである。勇敢かつ狡猾でなければならない。税金と手数料と取引コストを最小化しなければならない。 ティリングハストは繰り返し、ポートフォリオの回転率を下げて税金と手数料を節約することの大切さを説いてくれます。証券会社は絶対にこんなことは口が裂けても言わないですが、(笑) 本当に重要なことですね。(続く)

Mar 15, 2019

-

3.長期で見てインデックスに勝つアクティブファンドは現実にきちんと存在している。

さて今日は株式投資本オールタイムベスト86位ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) の第3弾です。 今日はいきなり極上の出来である、第1章 マッドワールド から。 私は、1989年からイントリンシック・バリュー・アプローチ(企業の本源的価値に注目した投資手法)に基づいてフィデリティ・ロープライスト・ストック・ファンド(FLPSX)を運用しているが、 ラッセル2000 にも S&P500 にも、年に4%ほど上回るパフォーマンスを上げてきた。 FLPSXに投じられた1ドルは27年間で32ドルになったが、インデックスに投じられた1ドルは12ドルにしかなっていない。 (上記データは、株式投資18の勝ち技 日経ホームマガジン P90より引用) いやあ、ティリングハストの成績は改めて素晴らしいと思いますし、ファンドの純資産総額が大きくて運用が難しいことを考えれば驚異的ですらあります。そして、 長期間で見てインデックスに打ち勝つアクティブファンドは、このように現実にきちんと存在している という事実は重要ですね。 もし急いで売らなければならないとしたら、手にするのは時価であって、価値ではない。 私自身も推奨しているバリュー投資の中心思想は、株価と価値とは常に等しいわけではないが、将来のある時点で等しくなるはずだというものである。それがいつかは分からないので、 忍耐力は必須 である。 多くの場合、実際の結果は長い時間をかけて実現する。。。忍耐力を持ち、回転率を低く維持することが求められる。。。回転率が高まるほど、ファンドのパフォーマンスは悪くなる。 頻繁な売買による手数料と税金が、ポートフォリオのパフォーマンスを蝕む最大の原因なのは明らかです。そして私も一度「優待株いけす」に入れた銘柄はよほどのことがない限り売ることはありません。 回転率を極限まで下げるように常に意識 しています。 私は効率的市場仮説を教訓ととらえている。平均的な人間が平均的な結果を得ることは真実だが、ほかのあらゆる取り組みと同様に、ほかよりも能力の高い者や利害の大きい者に存在する。競争のあるあらゆるゲームにおいて、勝者と敗者が生まれるのだ。 そう、 投資も他のゲームと同じ です。勝つものも負ける者もいます。かける熱量・努力・才能によって結果が異なるのは当然のこと ですね。 われわれはまだ見ない未来に取り組んでいるのであり、真実ははっきりとはしない。 われわれにできる最良のことは、注意深く判断し、システム2を活用し(スローに考え)、数は少なくとも、より良い選択を目指すことである。 直接的に言えば、これは過剰な回転率を避け、「次に何が起こるか」よりも「それにはどのような価値があるのか」ということに基づいて投資を行うことだ。 私もブログの更新は頻繁ですが、実際の投資では常にゆっくり・じっくり・まったりと考え、売買をすることは稀です。繰り返しになりますが、 過剰な回転率は投資家としての致命傷になりやすい んですね。(続く)

Mar 14, 2019

-

2. 最も多くの岩をひっくり返した人物が勝つ。

さて今日は株式投資本オールタイムベスト86位ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) の第2弾です。 今日は、伝説のファンドマネジャー、ピーター・リンチによる、素晴らしい序文から。 私は文字通り、人生を通してアクティブ運用のストックピッカー(銘柄選択者)であり続けた。それゆえに、批評家たちが「アクティブ運用のファンドマネジャーはベンチマークに勝つことができない」と、すべてを一くくりにして口にするのを聞くのが嫌である。それが真実ではないことを読者に伝えるために筆を執った。 長期にわたりベンチマークを上回る業績を上げる有能なプロの投資家が大勢いる のだ。 ティリングハストはそのなかでもトップクラスの存在 である。 私自身も、「投資家として極限の努力を傾け続ければ、長い期間で見ればベンチマークを上回る成績を残すことが出来る。」と固く信じています。 彼をフィデリティで採用したのは私。 過去のパフォーマンスが将来の結果を保証するものではないが、ティリングハストはおよそ28年に及ぶ期間を通じて、自らのファンドの受益者に素晴らしい成果を届けてきた。 彼はまさに市場に打ち勝つことのできるアクティブ運用者の好例である。 彼は忍耐強く、柔軟で、融通無碍である。 また、独自の調査を行う意欲を持ち、自分が間違っているときは進んでそれを認めて撤退する。彼は粘り強いが、頑固ではない。 いやあ、ピーター・リンチ、直弟子のティリングハストをべた褒めですね。この序文を読んだだけで、この本への期待がグングンと高まっていきます。♬ ほとんどの投資家は、株価が10~15%上昇すると利喰いをして、ほかの銘柄に移ろうとしがちである。しかし、株価が上昇したとしても、10~15%の上昇はさらなる成長余地を否定するものではない。成功する投資家は長期間にわたって保有し、基礎となるストーリーを観察し続け、依然として有効であればとどまり、そうでなければほかへと移るのである。 偉大な投資家になる方法を学ぶことはできないが、間違いを避け、投資家として成功する術は学ぶことが出来る。 注意深く行動し、間違いを避け、忍耐強くあることのほうが、大胆な投資を行うよりも利益を手にする可能性は高い。 この後の本文を読めば明らかですが、ティリングハストの手法は「極めてオーソドックスなバリュー投資」で、平凡でありきたりのものです。それでも過去の28年間でベンチマークを圧倒的に上回る驚異的な成績を収めてきました。 突出した能力がなくても、忍耐力や謙虚さ・常に学ぶ姿勢があれば、投資家として大成することは可能 という事なんですね。 大部分の銘柄は公正な価格付けがなされている。10の銘柄のうち、投資に値するのは1つだけだと私は常々述べてきた。20の銘柄であれば2つ、100銘柄であれば10という具合である。最も多くの岩をひっくり返した人物が勝つのである。 ティリングハストは、最も多くの岩をひっくり返しているばかりでなく、彼は偉大なる地質学者でもあるのだ。 フィデリティ・ロープライスド・ストック・ファンドは常に大体1000弱もの銘柄を保有しています。広い視野を持ち、岩をひっくり返しまくり、宝物を探し続けているわけです。 そして私の 優待株いけす理論 も、実はこのピーター・リンチ → ジョエル・ティリングハストの哲学に影響されて生まれたものでもあります。多くの銘柄を保有しそれらを比較・観察し続けることによって、総合戦闘力のずば抜けて高い銘柄を抽出しようというアイデアなんですね。(続く)

Mar 12, 2019

-

株式投資本オールタイムベスト86位、ティリングハストの株式投資の原則。

さて今日は株式投資本オールタイムベストシリーズです。 第86位は、ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) です。 ティリングハストは、あの ピーター・リンチ の直弟子で、日本市場でも中小型のバリュー株を中心に多くの銘柄を組み入れてくれている「フィデリティ・ロープライスド・ストック・ファンド」のポートフォリオマネジャーです。(上記データは、株式投資18の勝ち技 日経ホームマガジン P88より引用) 彼の投資実績は下記の通りで、長年に渡りベンチマークを圧倒的に上回っています。つまり、ティリングハストは「本物の中の本物」ということですね。(上記データは、株式投資18の勝ち技 日経ホームマガジン P90より引用) ちなみにティリングハストが運用している「フィデリティ・ロープライスド・ストック・ファンド」は、私が四季報オンラインプレミアムで調べたところでは、現時点で日本株では133銘柄に投資をしているのですが、その中には私がポートフォリオ上位で戦っている銘柄として、5982マルゼン(保有比率8.0%)2737トーメンデバイス(同7.9%)3228三栄建築設計(同5.7%)8167リテールパートナーズ(同0.9%) などがあります。 またティリングハストは、同じく、「フィデリティ・イントリンシック・オポチュニティズ」のポートフォリオマネジャーでもあるのですが、こちらでも日本株では152銘柄に投資しています。そしてその中では、同じく私がポートフォリオ上位で戦っている銘柄として、7605フジ・コーポレーション(保有比率6.7%)7533グリーンクロス(同6.1%)3228三栄建築設計(同3.0%)7614オーエムツーネットワーク(同2.9%)5185フコク(同1.5%)8167リテールパートナーズ(同1.3%)9956バローホールディングス(同1.2%) などがあります。 そしてこれはもちろんただの偶然ではありません。何故なら私は世界トップクラスのファンドマネジャーであるティリングハストが日本株市場で買っている銘柄を、常に「目を皿の様にして」徹底的に解析し、調べ尽しているからです。(笑) つまり、ティリングハスト先生は私にとって「師匠の一人」でもあるわけですね。それでは次回からは、そんな師匠の哲学がたっぷりと詰まった極上の一冊をじっくりと見ていくことと致しましょう。(続く)

Mar 11, 2019

-

2. 超絶インデックス投資disり芸。

さて今日は株式投資本オールタイムベスト85位 暴落を買え (阿部修平著、ビジネス社) の後編です。 最近はインデックス運用が盛り上がっているが、これもお金を雑に扱うことの典型例 である。 これはまさに 玉石混合の投資 といってもよい。東証1部の上場銘柄数は、2017年4月28日時点で2019銘柄を数える。これだけの銘柄数があると、なかには 上場しておく価値のない企業もかなり含まれている のだ。 TOPIX型のインデックスファンドを買うと、こうした銘柄にも投資する羽目になる のだ。 本当にいい企業で、合理的な株価形成がなされている企業には投資するけれど、非合理的な株価形成の企業には手を出さない。それは、ミネラルウォーターという本質的な価値に対して、割安な価格がついている製品を買うのと同じことだ。お金を丁寧に扱うからこそ、株式投資でも成功する道が開かれるのである。 投資本を読んでいて爆笑することってほとんどないと思うのですが、この阿部氏の「インデックス投資はお金を雑に扱う事の典型例」という表現は鮮烈かつ強烈で思わず声を出して笑ってしまいました。それは「めっちゃ決めつけてるな。相当自分のビジネスの邪魔になるインデックス投資への怨念が募ってるんだろうな。」と思ったのと、その表現に「堪えきれない激情」を感じ取ったからです。 そして確かに、「投資すべきでない企業」にも自動的に投資してしまうのが、インデックス投資の欠点の1つ なんですね。 近年、「銘柄選択などする意味がない」というような考え方が、資産運用の世界を跋扈(ばっこ)するようになった。インデックス投資がそれだ。 日経平均に連動するインデックスファンドを買っている投資家は、極めて一部の資金ではあるが、お世辞にもよいとはいえない企業にも投資している。 正直、私は、そのような杜撰な投資をするつもりは毛頭ないし、自分が理解できていない企業に、1円たりとも投資しようと思わない。それは投資家である以上、当然のこと。 私が考える丁寧にお金を使う、ムダ金は絶対に使わないとは、まさにこういうことなのだ。 このインデックス投資は「杜撰な投資」という表現は、言われてみると確かにそうだなと思います。実際私はコテコテのアクティブ投資家で現在約670銘柄を保有していますが、その中に「嫌々持っている。」銘柄など1つもありません。何故なら「この銘柄はホールドしていく価値がない。」と感じたら即座に売り払うからです。でもインデックス投資だと「絶対に、1秒たりとも保有したくない。」銘柄も強制的に持つことになるんですね。 確かに、インデックスファンドはコストが安いが、それは「安かろう、悪かろう」という面もある。 うーん、この表現はちょっといただけないですね。私は アクティブファンドでももっとコストを大幅に削減することは出来る と思いますし、毎年の法外な信託報酬に代表されるアクティブファンドの「高コスト構造」がそのパフォーマンスを大きく蝕んていることは紛れもない事実だと思います。阿部氏は自分のところのファンドの高い信託報酬を正当化したいのだろうと思いますが、これは言わない方が良かったのではないか?と個人的には感じました。 またこの点に関しては、「ウイスキー好きと激しいアクティブファンド攻撃」で知られる強面経済評論家の山崎元氏と是非対談して欲しい なあと以前からずっと感じています。きっとすごく勉強になる対談になると思うんですよね。 ただ阿部氏がこういう表現をするのには、確かな実績を出してきたという自負もあるのだろうとも思います。実際、スパークスの基幹ファンドである「スパークス・新・国際優良株日本株ファンド(愛称:厳選投資)」は対TOPIXでまずまず良好な成績を収め続けています。(上記データはスパークス・アセット・マネジメントのHPより引用) 後、これは完全に余談になるのですが、スパークス傘下のスパークス・プレミアム・日本超小型株式ファンド(愛称:価値発掘) の運用報告書はネットで簡単に見れて、且ついい銘柄が見つかることがあるので私はたまにチェックしています。 さて、これでこの本の紹介は終わりです。日本のアクティブ投資の第一人者としての自負と気概に溢れた、素敵な一冊です。サラッと簡単に読めますので、未読の方は是非。

Mar 7, 2019

-

11. ファクター投資が効力を発揮するのに必要なもの。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の最終回第11弾です。 今日は非常に良い出来の付録A トラッキングエラーリグレットー投資家の敵 から。 投資で成功するにはいくつか鍵となる要素がある。 投資のリターンを検討するにあたり、典型的な投資家は3~5年を長期と考え、10年に至っては永遠だとするようだ。しかし、リスクのあるアセットクラスのリターンに関しては、3~5年という短い期間のリターンは雑音以外のなにものでもないと考えるべきである。さらに10年でさえ、比較的短い期間なのだ。 今世紀の最初の10年におけるS&P500のリターンは年マイナス1% であることを記せば十分であろう。株式投資家は、この10年の経験を理由に、株式が安全なTビルをアウトパフォームするという信念を捨て去るべきではない。 投資家は、 リスク資産やファクターに投資するときには、それら資産やファクターが長期にわたりアンダーパフォームする可能性がある ことを考慮すべきだ。 アンダーパフォームする可能性がないとしたら、そのファクターに投資することに伴うリスクはなくなり、プレミアムは消滅してしまう ことであろう。 これは素晴らしい指摘です。 ファクター投資は極めてエヴィデンスレベルの高い、超合理的な手法ですが、それが効力を発揮するには「長期の時間」という魔法のスパイスが必要 ですし、短期間で見れば市場平均に負けてしまうことも当然にあり得るんですね。 いやあ、「ファクター投資入門」、とにかく最高の一冊でしたね。未読の方は是非。(終わり)

Mar 2, 2019

-

2019年3月の抱負。

いやあ3月になりましたね。 さて今月は、我々優待族にとっては「お祭り月間」です。何しろ3月優待は813銘柄もあるわけですからね。♬ 私も「いつかはコンプリートしたい。」という思いはあるのですが、なかなか現実には叶いません。 ま、いずれにせよ、今月も少しでも「リスク・リワード比」の優れた頑健な銘柄をポートフォリオ最上位に集結させられるように頑張ります。そして、「これだ。!」というキラキラ光る極上の銘柄には、勇気をもって資金をドンと集中させて戦います。 それでは皆様、今月もよろしくお願い致します。

Mar 1, 2019

-

2019年2月の成績。

いやあ2月が終わりましたね。早いものです。 今月は市場環境が良好でした。私は昨年末の超暴落時に「ほとんどキャッシュポジションが0」になるくらいまでパンパンに買い込んでいたのですが、今月は「だいぶ騰がったな。そろそろ売り時かな?」と感じる銘柄がかなり出てきたので、それらを「広く薄く」売り上がり、意識的にCPの確保に努めました。 ところが月末になって、昨日紹介した 7475アルビス と、後ちょっとここではまだ書けない某銘柄を見つけて新規で緊急主力参戦したので、結局またCPが「0%台」と言う危機的水準にまで落ち込みました。 ま、3月は多くの銘柄の優待・配当権利月でそれらは株価が上昇しやすいので、そのドサクサに紛れて、来月こそは「適正なキャッシュポジション」を今度こそ再確保する予定です。(滝汗) さて前置きが長くなりました。今月の成績ですが、対2018年末比で+8.1%となりました。特に悪くはないですが、別に良くもない、というところですね。これは昨年に引き続きポートフォリオ上位に宿便の様に居残っている不動産関連銘柄群の株価推移が全体として非常に弱弱しく、それが大きく足を引っ張っています。 ま、いずれにせよ、とにかくこの先も全力を尽くして頑張ります。それでは皆様、来月もよろしくお願い申し上げます。

Feb 28, 2019

-

10. プレミアムは広く知られると減少するのか?

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の第10弾です。 今日は、 第8章 プレミアムは広く知られると減少するのか から。 投資家にとっては、論文が公表された後でもその関係が継続するのかどうかが重要な問題となる。 これは本当に重大なポイントです。例えば長年我々個人投資家の大きな武器となってきた 東証1部昇格銘柄先回り投資法 等も、各メディアで喧伝され過ぎ、あまりにもメジャーになってしまったために今ではそのプレミアムをほとんど失ってしまいました。あらゆる投資家が極限の超人的な努力を続けている、このあまりにも変化の激しい 投資の世界では、永遠に有効であり続ける手法など存在しない、そんなものはどこにもない んですね。ファクター投資も決してその例外ではあり得ないはずです。続きを見ていきましょう。 学術研究では、アノマリー(効率的市場仮説によるリスク分析では説明できない有価証券のリターン)が広く知られたあと、機関投資家はそれを求めて取引し、ヘッジファンドやアクティブ運用の投資信託が最も活発にそれを追い求めていることが見出された。 プレミアムは消滅しない一方で、その規模は3分の1ほど低減 してもいる。 アノマリーに関する研究が公表されると、それがもたらすプレミアムを得ようとする投資家からの資金流入が増大し、それが将来の実現リターンを減少させてしまうということを承知しておく必要がある。つまり、 将来のプレミアムがヒストリカルな記録と同様に大きなものとなると無批判に仮定してはならない のだ。 詳しくは本書を御覧頂きたいのですが、各種調査によると、 ファクターの有効性が広く知れ渡ると、リターンの平均は32%減少 します。 それはそうだろうな、と体感的にも納得できますね。ただ同時にここまでに見てきた様々な有効性が証明されているファクターを組み合わせて戦う、「集学的殺法」を用いれば、依然として市場平均を数年単位で見て大きく上回ることは特に難しいことではないだろうとも感じています。(続く)

Feb 26, 2019

-

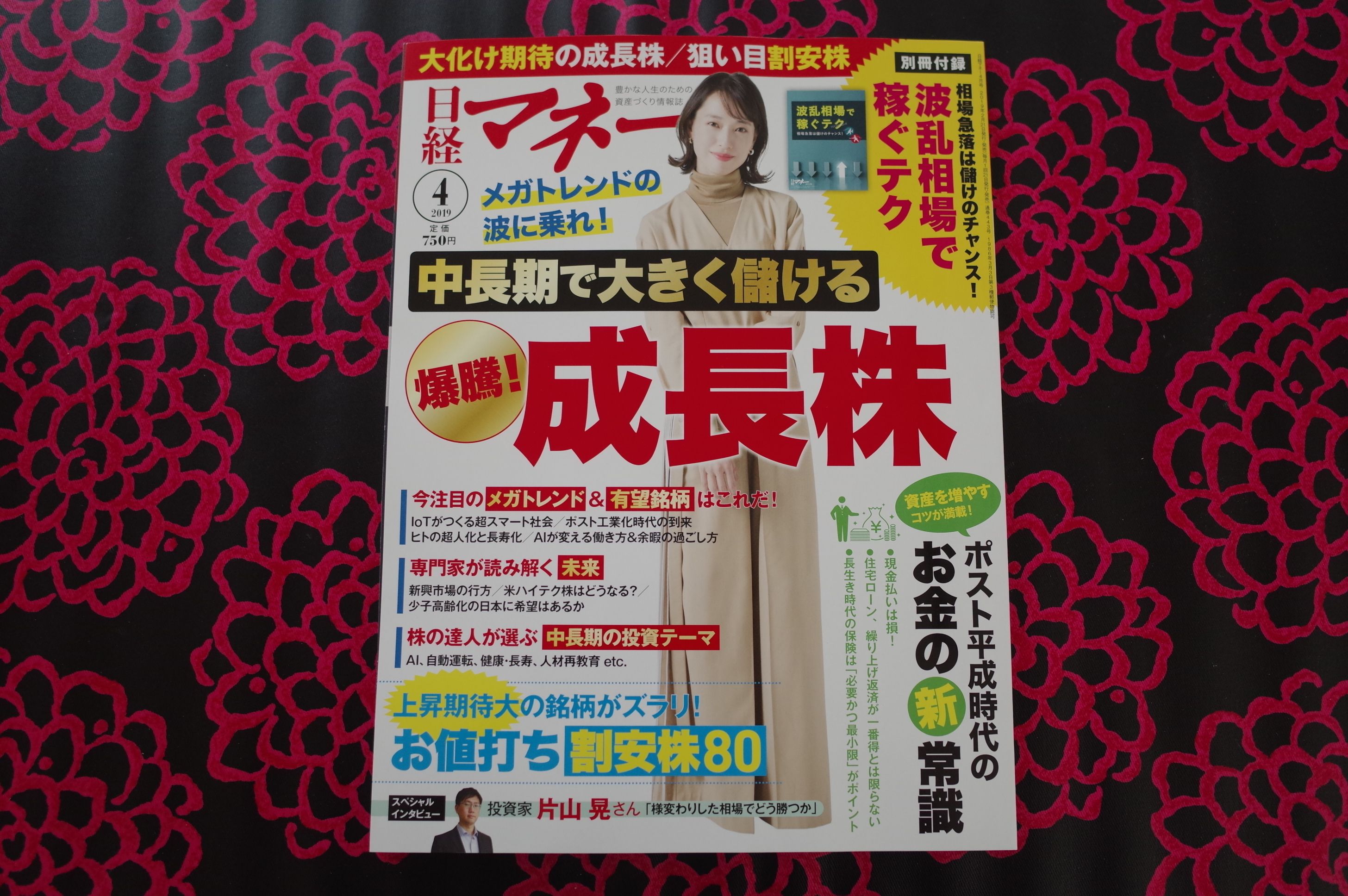

いつも意味のある勝負に出る。

さて日経マネーで好評連載中の、「みきまるさんの優待バリュー株投資入門」ですが、今回で第9回目となりました。 今月号の表紙は「うーん、何か違和感があるなあ?」と思ってジーっと眺めていたのですが、しばらくしてようやく気付きました。皆様はどうでしょうか? それは、、、、 女優の戸田恵梨香さんの「足がない」ことなんですね。これはおそらく今月号のテーマが「成長株」なので、それで「無限の成長」をイメージして、「足を消した」のだろうと思います。流石は日経マネー、恐るべきサブリミナル効果を使いますね。♬ 今月号は表紙からしてこれなので、中身も斬新な仕掛けが満載です。いちばん凄かったのは、運用資産130億円の日本を代表する稀代の大個人投資家である、片山晃(かたやまあきら)さんの巻頭6ページインタビューです。 相場の先行きを様々な指標から鋭敏に読み取り、ロング・ショート戦略を駆使してどんな相場環境下でも利益を上げる彼のやり方は「まさに天才そのもの」の鮮やかさです。そして我々「市井の、街の投資家」はその力量不足からそのまま彼のやり方を真似ることは出来ないにせよ、学べるところはたくさんあると思います。それは、「リスク・リターンのバランスの良い勝負に徹する。そしてもしも自分が正しかったら、巨大な利益が出るようにポジションを組む。」という視点ですね。 さて話を戻します。今回の私のシリーズ連載では、第1~6回は私が専門とする優待バリュー株投資について概説し、第7回からは新章突入で「インデックスに勝つための秘密の8つの方法」を徹底解説中です。 今回は、4番目の方法である「常に意味のある勝負に出る」ことの重要性についてです。 今回の原稿は、初校の段階で「率直に言って物足りない。」という大変厳しい言葉を編集者の方から戴きました。そして、仕方がないので、「本当は胸の奥底に固くしまったままで書きたくなかった」私がこのブログを始めるきっかけとなったある「投資家人生を賭けた大勝負」のことを記憶の底から呼び戻してしぶしぶ書きました。 その結果、編集者の方から「とても骨太な良い内容になった。」とお褒めの言葉を戴いたのですが、自分は、「毎回、このレベルで原稿を出さないといけないのはマジできつい。完全に廃人になってしまう。」と正直泣きが入り始めています。私も「文字通り身を削って」この連載に打ち込んでいる、ということですね。(滝汗)

Feb 24, 2019

-

9. ファクター投資のまとめ。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) のクライマックス第9弾です。 今日はここまでに出てきた有効なファクターについてのまとめを見ておきます。1927~2015年の期間で見て、市場ベータが8.3%サイズが3.3%バリューが4.8%モメンタムが9.6%収益性が3.1%クオリティが3.8%の年間プレミアムを持つ、ということですね。 次に各ファクターの1964~2015年の相関係数です。 ここで私の目が釘付けになったのは、サイズとバリューの相関係数が0.01ということでした。これはつまり、 サイズとバリューのプレミアムは両取りが狙える 可能性があるということなんですね。 私は長年、小型の優待バリュー株に限りなく特化して戦い続けてきました。そして結果として概ね市場平均を上回る成績を残してこれたのですが、このやり方には一定の合理的な根拠があった、ということになるかと思います。本当に印象的なデータでしたね。(続く)

Feb 23, 2019

-

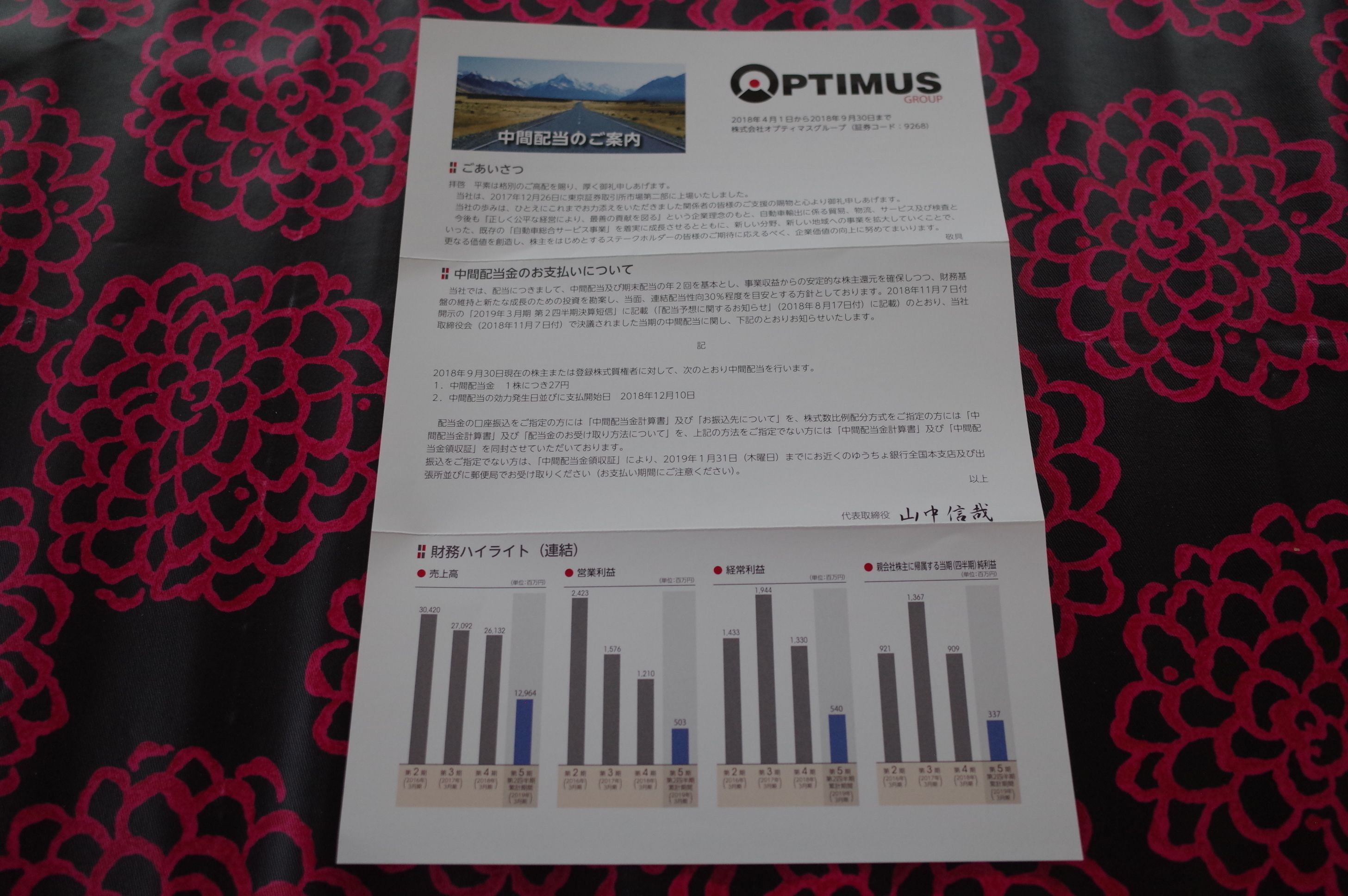

2018~19主力株概況43位、オプティマスグループ。

さて今日は2018~19PF主力株概況シリーズです。43位 9268 オプティマスグループ (東2、非優待株) ◎◎ PF時価総額43位の幕内上位銘柄は、ニュージーランド向け中古自動車輸出で、貿易・物流・検査・自動車ローンまで総合的に手掛けているオプティマスグループです。 現在の株価は1378円、時価総額73億円、PBR0.76、自己資本比率は46.0%、今期予想PER5.27、配当利回り4.1%(57円)で、優待はありません。 ところで 2018年2月 にニュージーランドへの自動車運搬船からカメムシが見つかりました。そして、ニュージーランドにとっては外来種であるカメムシが、キウイフルーツ、リンゴやブドウなどの生産に被害があり、また生態系にも影響を及ぼすということで、2018年9月以降、日本から輸出される自動車や建設機器などを対象にカメムシの駆除を義務付ける方針となりました。そしてこの問題により、現在オプティマスGからニュージーランドへの中古自動車輸出には急ブレーキがかかって低調になっています。 ただ数年単位で見れば、これは、 グリッチ で、逆にチャンスかな? と考えて、私は暫く前にちょっと多めにここを買いました。 将来の業績回復、優待新設、東証1部への昇格などに期待しながら、慎重に業績推移を眺めています。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉はとても残念な事に持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 21, 2019

-

8. 収益性・クオリティのファクター。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の第8弾です。 今日は、第5章 収益性・クオリティのファクター から。 収益性のファクターは、収益性が高い上位30%の企業の年平均リターンから、それが低い下位30%のリターンを差し引くことで算出される。論文ではこれをRMW(Robust-Minus-Weak)と呼んでいる。 売上高から製造原価を差し引いたものを収益性と定義すると、1927~2015年の期間において、最も収益性の高い企業のリターンは、それが最も低い企業のリターンを年3.1%上回るもの であった。 収益性のファクターは、クオリティの高い企業のリターンからクオリティの低い企業のリターンを差し引くことで、その特徴をとらえようとするクオリティのファクターへとその適用範囲を広げることが出来る。 クオリティのファクターはQMJまたはQuality minus junkと呼ばれる。 1927~2015年にかけて、クオリティプレミアムは年平均3.8%のリターン を上げてきた。 これまでの私の理解は、 収益性の高いクオリティ銘柄への投資は多くの投資家が好むものであり、それゆえに指標的に既に割高な株価水準となっている場合が多く、結果として有効な投資法ではない というものでした。 その意味で、この収益性・クオリティのファクターが有効であるというバーキン&スウェドローの指摘は自分にとっては「かなり新鮮な驚き」でした。私はこれまで意図的にいわゆるクオリティ銘柄への投資を避けてきたのですが、今後はその方針を少し変更しようと思っています。(続く)

Feb 20, 2019

-

7. モメンタムファクター。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の最高潮第7弾です。 今日は、 第4章 モメンタムファクター から。 モメンタムとは、直近で優れたパフォーマンスを上げた資産が、将来も引き続き、少なくとも短期間は優れたパフォーマンスを示し続ける、あるいは直近で優れたパフォーマンスを上げなかった資産が、将来も引き続き、少なくとも短期間は優れないパフォーマンスを示し続ける傾向にあることを指したものである。 1997年にマーク・カーハートが自身の論文でモメンタムと言う言葉を初めて用い、ファーマ・フレンチの3ファクターモデル(市場ベータ、サイズ、バリュー)と合わせて、投資信託のリターンを説明しようとした。 ここでは、 モメンタムの定義を直近の1か月を除く過去12か月(言い換えれば、2~12月)のリターンと定義 する。 この基準に従ってランク付けされた上位30%の銘柄の平均リターンから、下位30%の銘柄のそれを差し引くことでモメンタムファクターとする。このモメンタムファクターはUMD(Up Minus Down)とも呼ばれる。 モメンタムファクターを加えることで、資産評価モデルの説明能力が大きく高まることになる。3ファクターモデルは分散されたポートフォリオのリターンの違いの90%ほどを説明できるが、この説明能力が5%ほど向上し、90%台半ばにまで増大する。 またそれによって、 4ファクターモデルはファイナンスの世界の主要なモデル となり、ファンドマネジャーや彼らの戦略のパフォーマンスを分析・説明するときに用いられるようになった。 1927~2015年の期間におけるモメンタムファクターの年平均リターンが9.6% である。 全てのファクターの中で、年間プレミアムが最も大きいのがこのモメンタムファクターです。まさに、 モメンタム投資はパフォーマンスキング なんですね。 そして、多くの過去の大投資家達がこのモメンタムプレミアムを利用して実際に莫大な富を築き上げてきました。その詳細については、 凄腕モメンタム投資家を見てみよう 2018年編 を是非ご覧下さい。 つまり私達投資家は、この「モメンタムの力」をポートフォリオに取り込むことがどうしても必要であるということです。そして私は現在、 バリュー → モメンタム戦略 を通して、その努力を継続しています。(続く)

Feb 19, 2019

-

2018~19主力株概況シリーズは、深海へ。

さて当ブログ一番人気の、2018~19主力株概況シリーズですが、前回の41位の 2153 E・Jホールディングス をもって、J1(超主力・主力)、J2(準主力)銘柄の紹介を無事に終了しました。 そしてここからはその下のランクとなるJ3(幕内)銘柄をしばらく見ていくことにします。その理由ですが、このJ3から「明日の主力株」が発掘されることが過去の経験上良くあるからです。 その理由ですが、とても力のある銘柄であれば、どこかでは私のスカウターに引っ掛かって無意識の内に夢遊病患者の様に厚めに買っていて、自然発生的にJ3辺りまで既に順位を上げてきていることが多いのです。「お、チミ、凄くいいね。こんなところじゃなくてもっと上位でいけるね。」ということに良くなるんですね。 力量不足でJ1・J2から涙をこらえ堕ちてきた元主力株、明日のスター候補として「優待株いけす」から出世してJ3に進出してきた新進気鋭の銘柄、もう何年もJ3でそのままくすぶり続けている怠惰なロートル、様々な「光と影」が交錯する深海の世界をどうぞお楽しみください。 それでは、2018~19主力株概況シリーズJ3編、いよいよスタートです。!

Feb 17, 2019

-

6. バリューファクター。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の第6弾です。 今日は、第3章 バリューファクター から。 ユージン・ファーマとケネス・フレンチによる1992年の論文が、 ファーマ・フレンチの3ファクターモデル を生み出した。 このモデルは、市場ベータにサイズとバリューのファクターを付け加えたもの である。 割安な資産は割高な資産をアウトパフォームする傾向にあるとするバリューファクターを付け加えたことで、ベンジャミン・グレアムとデビッド・ドッドを先駆けとするバリュー投資のスーパースターたちの優れたパフォーマンスを説明することができるようになった。 バリューファクターは、HMLとも呼ばれる。つまり、BMR(Book-to-Market Value : 簿価時価比率。簿価を時価総額で割った値。)の高い(High)銘柄のリターンから、BMRの低い(Low)銘柄のリターンを差し引いた(Minus)ものということである。 そして、BMR比率が最も高い上位30%をバリュー株、最も低い30%をグロース株と定義する。その中間に属する40%はコア銘柄と考えられている。 1927~2015年までの期間におけるアメリカ株のバリュープレミアムは年4.8% であった。 アメリカでは1952~2015年の期間において、BMRで測ったバリュープレミアムは年率4.1%(T値=2.9。 T値(T-stat)とは統計上の優位性を示す指標。一般に、その値が2を上回れば、ランダムなノイズではなく有意であるとされ、数値が大きくなるほど、信頼度は高くなる。)PCFR(株価キャッシュフロー倍率)で測ったバリュープレミアムは年率4.7%(同2.4)、PERで測ったバリュープレミアムは年率6.3%(同3.4)であった。 さまざまな定義に照らしてもバリュープレミアムが見て取れるだけでなく、これら代替的な指標の多くでリターンはより高いものとなった のである。 、、、さてここで当ブログの表題を改めてちょっと見て頂きたいのですが、 みきまるの優待「バリュー」株日誌 となっております。 つまり、私はこのバリュープレミアムを「投資手法の主軸」に据えて戦っている投資家であるということです。 なので、バーキン&スウェドローの検証でも、このようにしっかりとバリュープレミアムが証明されたことに、ホッと安堵しています。 そして、多くの過去の大投資家達がこのバリュープレミアムを利用して実際に莫大な富を築き上げてきました。その詳細については、 凄腕バリュー投資家を見てみよう 2018年編 を是非ご覧下さい。(続く)

Feb 16, 2019

-

5. サイズファクター。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の第5弾です。 今日は第2章 サイズファクター から。 サイズファクターは、小型株の年平均リターンから、大型株のそれを差し引くことで算出される。 それゆえ、このファクターはSMB(Small minus Big)とも呼ばれる。 1927~2015年の、アメリカのサイズプレミアムは年率3.3% であった。 それほど大きなものではないにしても、世界中の先進国または途上国の株式市場においてサイズプレミアムを確認することができる。 はい、バーキン&スウェドローの検証でも、サイズプレミアムは明白に存在するということです。 そしてサイズプレミアム=小型株効果は、私がずっとメインにしている投資手法の1つでもあるので、「自分はマーケットに対して間違いなく有効な戦略を取れている」という安心感がありますね。♪ ちなみにこのサイズプレミアムに関しては、以前にまとめた記事がありますので、是非合わせて御覧下さい。 ↓ 小型株効果についてのまとめ 永久保存版【2018年度版】

Feb 15, 2019

-

4. 市場ベータ。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の第4弾です。 今日は、第1章 市場ベータ から。 市場ベータは、ある資産が市場全般と連動する度合いを示すもの。 ベータが1を超えるということは、その資産が市場全体よりもリスクが高いという事。 市場ベータの場合、アメリカ全体の株式市場の年平均リターンを算出し、そこから1か月物のTビル(Treasury Bills : 満期が1年以内の米国債)の年平均リターンを差し引く。 1927~2017年までの期間で、アメリカの市場ベータのプレミアムは年率8.3% であった。 重要な教訓は、ファクターから期待プレミアム(保証されてはいない)を獲得したいと思うのであれば、、、リスクを受け入れなければならない、ということだ。リスクを取っても報われない時期もある。→ これは本当に重要な指摘ですね。 株式のリスクプレミアム(ERP=equity risk premium) 1900~2015年において、、、年平均プレミアムは、、、すべてのケースでプラス。 世界全体では4.1%、アメリカを除く世界全体で4.5%、ヨーロッパが5.1%である。市場ベータのプレミアムに普遍性があることは明白である。また、アメリカが最も高いリターンをもたらす国ではないことが分かる。 世界のERP(リスクプレミアム) この表を見ると、私達が日々戦っている日本のリスクプレミアムは、1966~2015年で4.0%、1900~2015年で6.2%となっています。世界平均と比べて特に悪い訳ではないことが分かりますね。♬ (続く)

Feb 14, 2019

-

3. 有効なファクターに必要な5つの要素。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の第3弾です。 今日は、いきなり最高にクールな出来の まえがき から。 複雑さや不透明さから明確さを引き出すことがわれわれの目的である。 バフェットをしてレジェンドならしめたような投資を行うために 必要なファクターはほんの一握り に過ぎない。 ファクター動物園(みきまる注:600もある)のどれが投資に値するものであるかを判断するために、われわれは次の様な要件を設けている。検討に値するファクターたるには、これらすべてのテストを通過しなければならない。 まずは、ポートフォリオのリターンに対する説明能力を持ち、プレミアム(より高いリターン)をもたらすものでなければならない。そして、ファクターは次の要素を持たなければならない。 持続性 長期間にわたり、異なる経済的レジームでも有効である。 普遍性 あらゆる国、地域、セクター、さらにはアセットクラスで有効である。 安定性 どのような定義でも有効である(例えば、バリュープレミアムを測るにはPBR、PER、PCFR、PSRなどがある)。 投資可能性 机上のみならず、取引コストなど実践する時の検討事項を考慮したあとでも有効である。 合理的説明 そのプレミアムとそれが存続する理由を、リスクに基づき、または投資家の行動に基づいて、合理的に説明することができる。 この本が凄まじいのは、 我々個人投資家が株式市場という真の戦場・リングで戦って行くにあたって、「本当に効くパンチが何なのか?」を理屈と共にそのものズバリ教えてくれるところ です。まるで「ボクシングの井上尚弥選手のお父さん」にみたいに頼りになる1冊なんですね。♬ 私は今までに数百冊を超える投資本を読み倒してきましたが、「読んで、ダイレクトに明日からガツンと役立つ」という意味ではこの本がもしかすると一番かもしれないです。本当に強い衝撃を受けました。 CAPM(Capital Asset Pricing Model 資本資産評価モデル)は、「ワンファクター」のレンズを通してリスクとリターンを見ている。 どれほど多くの銘柄を保有しようとも、市場ベータのリスクを回避することはできないので、システマティックリスクまたは分散不可能なリスクと呼ばれる。ファクター動物園を巡るツアーでの最初の係留地は市場ベータとなろう。 、、、それではいよいよ次回からは、本文へと分け入って参りましょう。(続く)

Feb 12, 2019

-

2. 魂の震える名著。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の第2弾です。 今日はまずは 監修者まえがき から。 ここで言うファクターとは、投資における収益の源泉となるプレミアムを持つリスク因子を指す術語 であり、、、すでに 機関投資家の間では標準的な手法 となっている。 さて、投資の世界においてファクターと言う概念の導入が画期的だったのは、、、各銘柄のファクター値によってユニバース内でのクロスセクションでの相対的な期待リターンや期待順位を説明しようとしたことにある。 この発想の転換によって、有価証券の未来に関する説明力は飛躍的に高まることとなった。実際、それまでまかり通っていたほとんどの○○理論や○○分析のたぐいはオカルトかジョークに過ぎず、投資の世界はルネサンス期以前の暗黒時代の様なものであった。 私たちはファクターと言うレンズを得て、ようやく金融市場を科学的かつ実証的に理解する入口に立つことができた わけである。 ファクターについて理解することは合理的な投資を指向する投資家にとって極めて重要な意味を持つが、驚くことに、これまでは 適切な入門書は存在しなかった のである。 本書は気軽に読むことができる初めてのファクター本 である。 類書は全く存在しない。 いやあ、辛口で知られる監修者の長尾慎太郎氏の激賞振りが半端ないですね。♬ ちなみに私は昨年、街で一番の大きな本屋さんで立ち読みしていて偶然この本を見つけたのですが、本の背表紙・裏表紙の紹介文と、この長尾氏のまえがきでの激押し、そして本文を50ページくらい速読で斜め読みして、「あっ、これはかなりヤバいな。年に1冊あるかないかの名著の予感がプンプンするな。」と直感して、速攻で買って小躍りしながら家に帰ってすぐにむさぼり読みました。 そしてあまりにも良い本だったので、これまでにもう3回も読みました。それでは次回からはいよいよ私の「投資家としての魂が震えた」極上のエクセレントな所を見ていきましょう。(続く)

Feb 9, 2019

-

2018~19ポートフォリオTOP40のまとめ。

さて今日は、2018~19主力株概況シリーズで紹介してきたポートフォリオTOP40銘柄をまとめておきます。 まず復習として、TOP30銘柄についてはこちらをどうぞ。 1~10位 11~20位 21~30位 それでは私にとって大切な主力株がぎっちりと並ぶ、31~40位のまとめです。 31位 7877 永大化工 ここは「超低PBR&好財務」で実に私好みの銘柄です。また自分は現在相場環境が急激に悪化してきているという認識のもと以前と較べてややディフェンシブなポートフォリオ作りを志向しており、そこで以前からPF上位候補として見ていた当社に今回白羽の矢が立ったということですね。 32位 7932 ニッピ ニッピの良さというのは、バリュー系の投資家なら誰でも茫漠と感じると思うのですが、一言でいうと、「指標的に滅茶苦茶安いのに、人気化しそうなカタリストが豊富にあって宝石の原石みたいにキラキラキラキラ光っている。」という事です。潜在ポテンシャルが抜群な地味株なんですね。 33位 2737 トーメンデバイス ここは親会社の8015豊田通商によるTOBの可能性があると個人的には考えています。そのため、「TOBがあれば40%くらいの利益になるだろうからそれで良い。そしてもしもTOBがなくても、元々指標的には超割安なんだし、黙ってそのまま優待品を貰い続ければ良い。これは悪くない、心理的に有利でかつ魅惑的な投資アイデアだな。」という認識で、PFの上位にちょこんとおいて戦っています。 34位 5284 ヤマウ ヤマウは指標的には非常に割安で、いつかは分かりませんが熊本地震やその他の自然災害による復興特需も必ず発生します。ただそれはどうも今年ではなさそうで、短期的には株価上昇のカタリストには乏しい状況、ということになるかと思います。私としては、引き続き業績と株価推移をしっかりと見ながらホールドしていく予定です。 35位 5283 高見澤 高見澤は指標的に極めて割安ですし、マイルドではありますが一定の成長力もありますし、過去10年間の業績も極めて安定していますし、地味ですが非常に良い銘柄と思います。ちなみに優待なめたけも抜群ですよ。 36位 9324 安田倉庫 ここは実力溢れる「S級の資産バリュー株」であり、同時に、横浜カジノ実現の暁には「確実で明白な関連銘柄」ともなる、「ダブルの魅力」を備えています。これほどの銘柄をポートフォリオの準主力株として持てる幸せ。日本株市場には本当に魅力的な銘柄が多いですね。♬♬♬ 37位 3515 フジコー ここは超低PBRで業績改善中&大きな将来性のある「大規模蓄電池関連銘柄」でもあり、小粋でキラリと光るいい銘柄と思いますね。 38位 4686 ジャストシステム ここは私の専門外の非優待株であり、また指標的にも特に見るものはありません。ただ四季報を見れば一目瞭然のピカピカの成長株であり、ここまで、売上高は7期連続の増収、営業利益、経常利益、当期純利益はいずれも株式上場以来の最高益を更新、営業利益、経常利益については7期連続で過去最高益というのが、大きな魅力ですね。 39位 7551 ウェッズ ウェッズはあまり成長力はないですが、指標的に十分に割安ですし、またしっかりとした総合利回りも出ていますし、自己株式の償却をするなど「株価に意識を向けた経営」をしてくれていますし、非常に安定感のある良い銘柄ですね。 40位 3299 ムゲンエステート 、、、翼の折れたエンジェル、ムゲンエステートが今後どのような業績推移を辿るのか、引き続きしっかりと見ていく所存です。 以上、2018~19ポートフォリオTOP40のまとめでした。 2019主力株概況シリーズ 免責事項 2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 7, 2019

-

株式投資本オールタイムベスト84位、ファクター投資入門。

さて今日は株式投資本オールタイムベストです。第84位は、ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) です。 この本は、株式投資における「ファクター」の考え方や使い方を、我々個人投資家に分かりやすく解説してくれている1冊です。 私は昨年も例年と同じように数十冊の投資関連本を新規に読みましたが、率直に言って2018年12月3日に発売になったこの本が、 2018年で断トツナンバーワンの投資本 です。 もっと言うと、 2010年代に新しく発売になった投資本でも5本の指に入る、ホームラン級の名著 と思います。また、今から新しく株式投資本オールタイムベストシリーズを書くとしたら、間違いなくベスト20には入るだろうと思います。とんでもない、震えがくるほどに最高の1冊です。 またこの本は定価が1800円なのですが、その内容の重大性・革新性から考えると、最低でも7800円、欲張ったら9800円くらい取っても良かったのではないか?と個人的には思います。出版元のパンローリング社は、再現性に乏しいオカルトチックなテクニカル系の駄本に強気で高額な定価をつける一方で、今回の様に「数年に1冊」というレベルのホームラン級の神本に驚くほど良心的な価格をつけることがあります。不思議な出版社ですね。 ただ最初に言及しておくと、この本は「ファクター投資入門」という題名とは裏腹に、株式市場・金融・統計に関して一通りの知識がある、中上級者以上の投資家を読者として想定していると思います。しかし逆に言うと、腕に覚えのある投資家の方々にとっては「5000円の持参金付きで、本屋さんで0円で売っている奇跡の一冊」という言い方も出来ると思います。♪ すいません、興奮のあまり前書きが長くなってしまいました。それでは次回からは、この本のベストオブベストの大トロの部分だけを一緒に見ていくことと致しましょう。(続く)

Feb 6, 2019

-

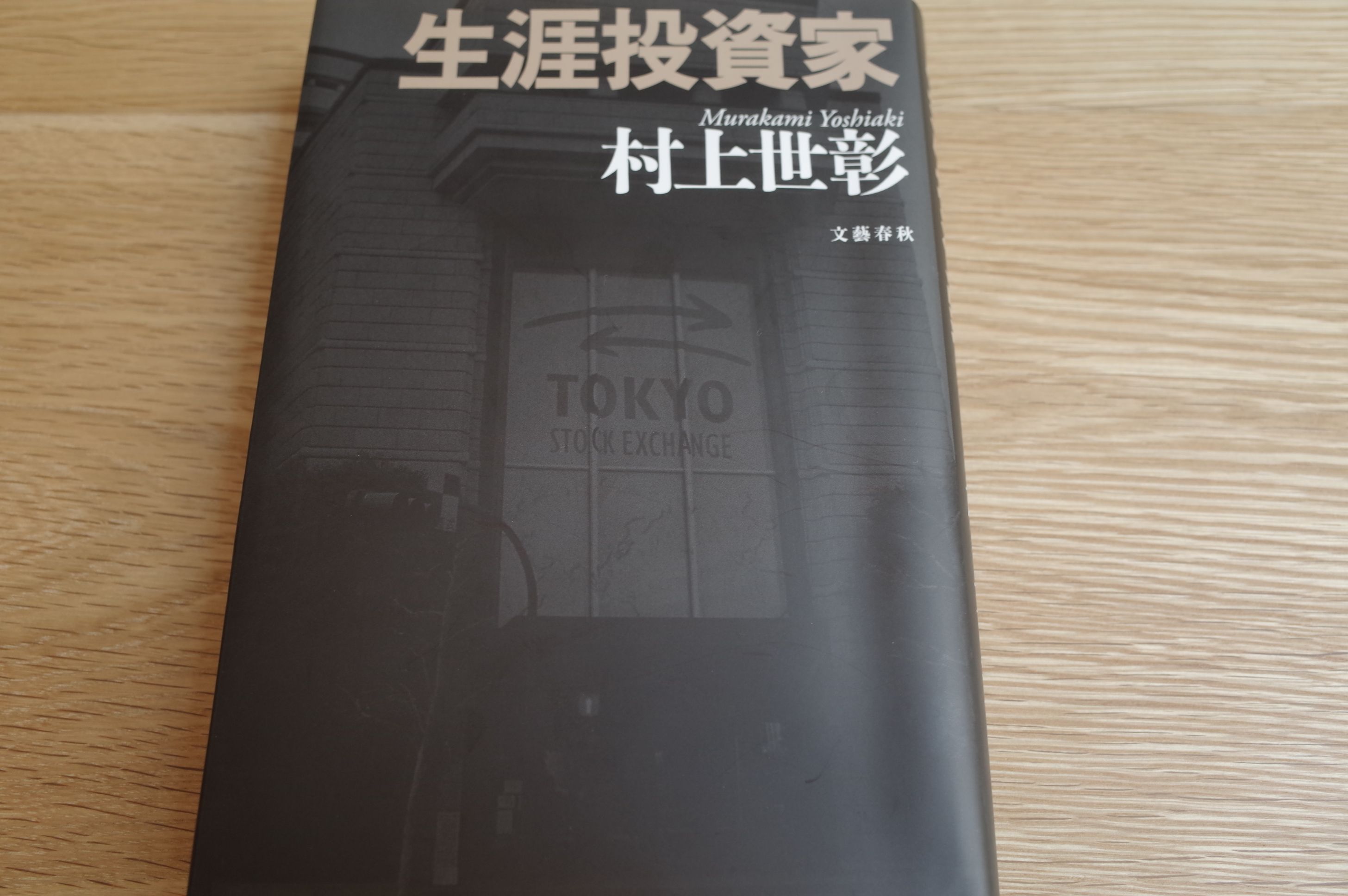

5. 失われた30年。

さて今日は株式投資本オールタイムベスト83位 生涯投資家(村上世彰著、文藝春秋) の最終回第5弾です。 今日は最後に第3章以降で魅力的だったところを2つだけ見ておきましょう。 第1章で触れたISSのモンクス氏は、既得権益の中で生きる人々から裏切り者扱いされていた。KKRのクラビス氏は「乗っ取り屋」と呼ばれ、彼を揶揄した映画まで作られた。しかし彼らの功績を、私は高く評価している。米国の株式市場が成長し続け、日本よりはるかに高い価値を保っているのは、彼らの様な存在が市場に対して行動を起こして戦い、コーポレート・ガバナンスが機能する環境を築いてきたからだと思っている。アメリカの社会には、行動によって世の中を大きく変えていくダイナミズムと、それに対する憧れがあるのだと思う。 だから日本企業のPBRは平均で1なのに、アメリカ企業のPBRは平均3なのだ。日本の株式市場は500兆円しかないのに、アメリカには2000兆円ある。。。1990年には、日本とアメリカの株式市場の規模は同じだったことを忘れてはならない。 これは本当にその通りですね。そして日本の株式市場は株価の長期低迷が続く「失われた30年」のせいでほとんどの投資家が自信を失ってしまっており、今の水準を「もう高い。」と表現する方が多くいますが、実際には国際的に見て別に特に割高ではない、むしろ極めて安いということは強調しておきたいと思います。 光通信の創業者で、東証1部上場企業の最年少社長として騒がれた重田氏は、私が最も尊敬する投資家の一人だ。。。彼の投資のセンスは天才的。 私も重田氏を「日本を代表するS級投資家」として尊敬しています。そして彼が大株主として登場している銘柄は常に徹底的に調査をするようにしていますし、自分の基準でも買えると判断した場合には実際に買う事も良くあります。1つだけ具体例を挙げると、重田氏が大株主2位で登場している4686ジャストシステムは私もPF上位で保有しています。 さて、これでこの本の紹介は終わりです。読み物としても面白いですし、間違いなく一読の価値はあると思いますので、未読の方は是非。

Feb 5, 2019

-

4. 全ては「期待値」。

さて今日は株式投資本オールタイムベスト83位 生涯投資家(村上世彰著、文藝春秋) の第4弾です。 今日は良い出来である 第2章 について見ていきましょう。 私はこれまでの経験から、人をマネジメントしたり日々の事業を運営することは苦手であることを自覚している。投資家と経営者は全く違うのだ。 これはその通りです。優れた投資家がヘッジファンドを立ち上げて、資金集めや人間関係で四苦八苦するというのは投資本で非常に良く見るシチュエーションですね。 私は自分が「意味がない」と思う事をやり続けることがもともと苦手。 私は組織の論理に従うより、自分が正しいと思う道、あるべき姿の追及に拘る性格であり、人をマネジメントしていく上での妥協や、必要以上の情けと言ったものを「よし」と出来ない。 自分が組織の中で生きていくことに全く向かず、人を率いる経営者の資質もないことを強く認識した。 村上氏のこれらの言葉はいいですね。つまり、世間一般では「欠点・弱点」になることが、投資家としては「長所・武器」に成り得るということなのです。そして、私の観察でも、 超一流の投資家と言うのは、「超一流の変人」であることが多い ですね。(笑) 失敗することは多々ある。失敗しない投資など投資とは言えない。。。投資家として大事なことは、失敗したと気が付いた時いかに素早く思い切った損切りができるか。下がり始めたら売る決断をいかに速やかにできるか、ということだ。 一流の投資家は皆、自らの過ち・間違いを率直に認め行動を正します。 一流と三流の分かれ目は何よりも「謙虚さ」にある と自分は感じています。 私の投資スタイルは、、、「期待値」が高いものに投資をすることだ。 期待値1.0を超えないと、金銭的には投資する意味がない。この「期待値」を的確に判断できることが、投資家に重要な資質だと私は考えている。 私の場合はすべてが「期待値」による判断。 この期待値という観点から割り出すと、宝くじは0.3、公営ギャンブルは0.75、カジノは0.9強となる。これらは期待値1.0を下回っているので、私は手を出さない。 いやあ、シンプルでいいですね。私も株式投資に出会ってからは、他の期待値が1.0以下のギャンブルは一切やっていません。そして村上氏の様にずば抜けて頭の良い人の言葉と言うのは、このように常に分かりやすくて簡潔でもあるんですね。 (続く)

Feb 4, 2019

-

2019年2月の抱負。

いやあ2月になりましたね。今月のプロフィール画像は、ポートフォリオに「たくさんの福」を呼び込めるようにとの願いを込めて作成しました。(笑) さて 「節分天井、彼岸底」 という格言もあるくらいで、2月は一般にパフォーマンスが優れないと言われていますし、何となく体感上もそんな気がするのですが、過去のデータでは特に2月が特別に悪いという事はないようです。 ま、いずれにせよ、今月も少しでも「リスク・リワード比」の優れた銘柄をポートフォリオ最上位に集結させられるように頑張ります。それでは皆様、今月もよろしくお願い致します。

Feb 1, 2019

-

2019年1月の成績。

いやあ1月が終わりましたね。早いものです。 さて早速今月の成績ですが、対2018年末比で+4.9%となりました。ただこれは私のポートフォリオが好調だったかと言うと別にそういう訳でもなく、単に2018年12月の相場暴落で受けたダメージが大きかったため、マーケットの自律反発があったことの影響がほとんどです。市場に働く「平均回帰」の力と言うのは本当に強いものなんですね。 ま、いずれにせよ、とにかくこの先も全力を尽くして頑張ります。それでは皆様、来月もよろしくお願い申し上げます。

Jan 31, 2019

-

3. 村上氏は徹底したバリュー投資。

さて今日は株式投資本オールタイムベスト83位 生涯投資家(村上世彰著、文藝春秋) の第3弾です。 今日も、とても印象的な出来である はじめに を引き続き見ていきましょう。 私の投資は徹底したバリュー投資であり、保有している資産に比して時価総額が低い企業に投資する、という極めてシンプルなもの だ。このような会社は、経営に問題を抱えていることが多々ある。その問題を株主の立場から働きかけて改善しようとすると、「ハゲタカファンド」と批判されてしまう。 「物には言い方がある」と指摘されるように、私のコミュニケーション能力が拙いせいで、いまだに世の中の印象は悪いまま だ。 村上氏の「いきなり顔面すれすれにハイボールを投げつける」ようなやり方が、「以心伝心」を是とする日本企業・文化に相いれないものであるのは事実 だと思います。 ただ、だからこそ、彼のやり方はこれだけセンセーショナルに取り上げられることになったわけですし、また 実際に多くの企業に変革を促すことが出来た のだろうと感じています。そして、村上氏が日本株市場でこれまでに果たしてきた貢献は素晴らしいものであると考えています。 それにしても、村上氏が「自らのイメージ」をそんなに気にしているのだとは知りませんでした。(笑) なんというか、もっと「サイボーグ」のような方なのかと誤解していましたね。 (続く)

Jan 29, 2019

-

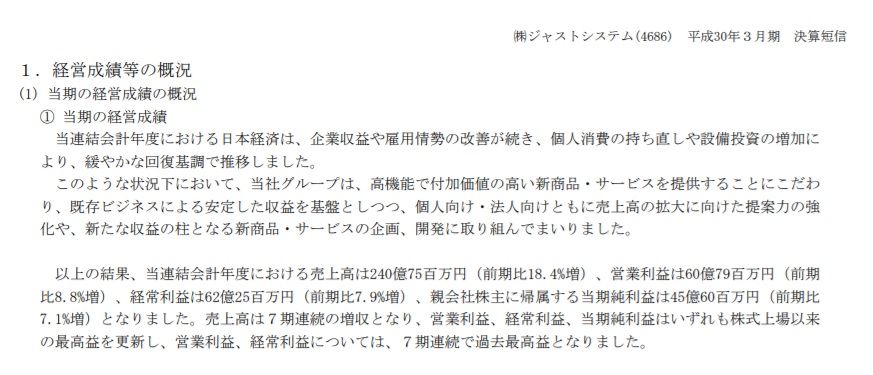

2018~19主力株概況38位、ジャストシステム。

さて今日は 2018~19主力株概況シリーズ です。 38位 4686 ジャストシステム (東1、非優待株) ◎~◎◎ PF時価総額38位の準主力銘柄は、ワープロ一太郎や法人業務システムなどを展開し、最近は通信教育事業「スマイルゼミ」に注力中でキーエンスと資本提携しているジャストシステムです。昨年に引き続きPF最上位の一角の地位を維持してここで泰然と登場してきました。 現在の株価は2219円、時価総額1425億円、PBR3.63、自己資本比率は76.2%で有利子負債は0、今期予想PER28.49、配当利回り0.3%(6~7円)で優待はありません。 ジャストシステムは私の専門外の非優待株であり、また指標的にも特に見るものはありません。ただここは四季報を見れば一目瞭然のピカピカの成長株でありここまで、 売上高は7期連続の増収、営業利益、経常利益、当期純利益はいずれも株式上場以来の最高益を更新、営業利益、経常利益については7期連続で過去最高益(上記データは平成30年3月期決算短信より引用) となっています。 また大株主2位には「S級の凄腕投資家」である、9435光通信会長の重田康光氏が登場しており、更にそれだけでなくジリジリと市場で不気味に買い増しを続けてもいます。(上記データは四季報オンラインプレミアムより引用) そのため、いわゆるパクリュー投資 的な観点からも非常に興味深い銘柄ですね。 またジャストシステムは、ウィリアム・オニールのCAN-SLIM投資手法 を非常に分かりやすく、かつハイレベルに満たす銘柄でもあります。指標的には率直に言って既にかなり割高ですが、株価と業績推移にモメンタム(勢い)がある限りはこれからも楽しくホールドしていく予定です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jan 28, 2019

-

パクリュー投資を実践する。

さて日経マネーで好評連載中の、「みきまるさんの優待バリュー株投資入門」ですが、今回で第8回目となりました。 さてこの連載では、1~6回は私が専門とする優待バリュー株投資について概説し、前回の第7回からは新章突入で「インデックスに勝つための秘密の8つの方法」を徹底解説中です。 今回は、極めて効果的な投資手法である「パクリュー投資」についてです。 今回の原稿は、初校の段階でいつもは「アドバイスは的確で暖かくも、原稿のクオリティに関してはとても厳しい」編集者の方から「充実した内容だと感心しました。」というお褒めの言葉を戴きました。 私としても「本当は開示したくなかった投資家としての秘密」を日経マネーのために解禁した渾身の内容だったので、高い評価を戴いて嬉しく思っています。 ただ同時に、この手法はあまり広がって欲しくないとも正直に言って思います。なので、皆様も気になったら是非「こっそりと」本屋さんで誰にもバレない様に隠し見て下さいね。

Jan 21, 2019

-

2. 村上氏もバリュー→モメンタム戦略。

さて今日は株式投資本オールタイムベスト83位 生涯投資家(村上世彰著、文藝春秋) の第2弾です。 今日は印象的な出来である はじめに を見ていきましょう。 私が自分で株への投資を始めたのは、小学3年生の時だ。。。父はいつも「「 上がり始めたら買え。下がり始めたら売れ。 一番安いところで買ったり、一番高いところで売れるものだと思うな」と言っていた。 まさにその通りだった。私の最も尊敬している投資家は、父である。投資哲学は、すべて父から学んだ。「上がり始めたら買え、下がり始めたら売れ」という教訓は、今でも私の投資の基本になっている。 この村上氏の言葉から感じるのは2点です。 1つは、 株式投資も他のゲームや芸術、スポーツなどと全く同じで「早く始めれば始める程有利」 という事です。村上氏は小学3年生から株式投資を始めたという事ですが、 日本の他のS級投資家を見ても、「小中学生時代に株式投資の世界に入った」方が非常に多い と感じています。そして私は20代での投資家デビューとなってしまった(小中高大学生の頃には株式投資の魅惑の世界の事など全く知らなかった)ので、今から最上級の投資家になるには残念ながら才能が絶望的に足りないということを実感しています。そして、だからこそ、ここから少しでも良い投資家になるべく、日々努力を積み重ねています。 S級は無理でも、今日よりも明日の方が少しでも良い投資家にはなれると思っているし、そう固く信じている のです。 次に2つ目に感じたのは、村上氏のお父さんの 「上がり始めたら買え、下がり始めたら売れ」 という言葉がまるで「モメンタム投資の教科書から切り抜いてきたような言葉」だな、ということでした。村上氏自身はこの著書でも述べている通り、「徹底したバリュー投資家」です。つまり彼は、 「バリュー投資家」としての視点で銘柄を選定し、父親から学んだ「モメンタム投資家」としての視点で銘柄の売買タイミングを計っている ということです。私も投資家になって15年以上を経過してようやくこの バリュー→モメンタム戦略 が大きな効力を発揮することに遅ればせながら気づき、日々の投資で実践しています。(滝汗) DNAで定められた寿命を迎えるまでに私も投資家として大成したいのですが、果たしてどうなるでしょうか? (笑) すいません、大きく脱線してしまいました。本文に戻ります。 リスクとリターンの関係を「期待値」と呼んでいる。。。そこを的確に判断できることが、優れた投資家の条件だ。 投資家の資質と言うのは、三割はDNA的に受け継ぐもので、七割は経験だと思う。私は全体の三割を占めるDNA部分を、父から受け継いだ。小さい頃から数字が得意だったし、投資に対するセンスもあると自負している。投資家の子供として生まれた私は、なるべくして投資家になったのだ。 うーん、この指摘は鋭くて重いですね。例えばプロスポーツ選手の子供は運動能力が非常に高い事が多いですし、投資に関してもDNAの影響が大きいというのは厳然たる事実だろうと私も感じます。そしてだからこそ、才能に乏しい自分はこれからも極限までの努力を重ねて行きたいとも思っています。(続く)

Jan 19, 2019

-

株式投資本オールタイムベスト83位、生涯投資家。

さて今日は株式投資本オールタイムベストシリーズです。第83位は、 生涯投資家(村上世彰著、文藝春秋) です。 「村上ファンド」の運営者だった著者が沈黙を破って、自分が目指してきたもの、やろうとしたことを赤裸々に語ったベストセラーであり、我々投資家界隈でも大きな話題となりました。 私も出てすぐに読みましたが、率直に言って「全体に綺麗事が多い。極めて頭の良い方なので一切嘘は書いていないだろうが、真実に対して一定方向からの偏光した光を当てて文章を紡いでおり、本当に大切な、クリティカルな事をぼかして、隠して書いている。」と感じました。 ただそれでも日本の株式市場に大きな足跡を残した方ですし、勿論素晴らしい部分も多くありましたし、更に日本人著者による投資本には良い本がまるで「砂金」の如くに世の中に非常に少ないことも考慮して最大限に評価し、今回この順位での満を持しての登場となりました。 今日は初回ですので、まずは目次を見ておきましょう。はじめに と 村上氏の投資術を語った第2章 が特に素晴らしいと思います。ただそれ以外は読み物としては面白いものの、投資家としての視点で見ると残念ながら「輝くところ」はほんの僅かでした。 それでは次回から、この話題になったベストセラーのベストオブベストの部分だけを一緒に見ていきましょう。(続く)

Jan 13, 2019

-

10. S級投資家はとても寡黙で冷静。

さて今日は株式投資本オールタイムベスト82位マーケットの魔術師 システムトレーダー編 (アート・コリンズ著、パンローリング社) の第10弾です。 最終回となる今回は、ゲーリー・ハースト博士のインタビューから。 広く受け入れられた考え方は必ず失敗するものであり、逆に大多数と反対の事をすれば成功の確率が一番高い、というのが彼の持論である。。。ハースト博士は、大衆が容易に知ることのできることは一切信用しない。 ハースト博士の話をしてくれたのは、有名な「マーケットの魔術師」シリーズの著者であるジャック・シュワッガーだった。ハースト博士は、自分が個人的に知っている中で最高のメカニカルトレーダーだと、ジャックは断言している。 ほう、ジャック・D・シュワッガーのお墨付きか。。。それは凄いですね。ただ、ハースト博士は極端な秘密主義で著者のアート・コリンズがその実像に迫り切れていないのが残念です。続きを見ていきましょう。。。 わざわざ人と言い争いをする必要なんてどこにもない。 勝ち残った人を見て分かるのは、だいたいが、、、十分冷静に振舞った人たち。。。皆のことを静かに観察して、大騒ぎを引き起こさないようにしていた人たち。 私の観察でもS級投資家の多くはとても寡黙で冷静です。私は頻繁なブログ更新で分かるように、多弁でおっちょこちょいなタチなので、それでいつまで経ってもS級になれないのかもしれないですね。(汗) さてこれでこの本の紹介は終わりです。いやあ、「緑本」、改めて読むと素晴らしい名著でしたね。未読の方は是非。

Jan 11, 2019

-

2018~19主力株概況34位、ヤマウ。

さて今日は2018~19主力株概況シリーズです。34位 5284 ヤマウ(東JQS、非優待株) ◎◎ PF時価総額34位の準主力株は、土木中心のコンクリート2次製品メーカーで、九州が地盤のヤマウです。 現在の株価は338円、時価総額21億円、PBR0.49、自己資本比率は25.4%、今期予想PER5.17、配当利回り3.3%(11~13円)で、優待はありません。 さてヤマウは2014年3月期に自然災害による特需で利益が急伸したことがありました。(上記データは、良かった頃の在りし日の四季報オンラインプレミアムより引用) そして災害による特需は遅れて発生します。九州では2016年4月に熊本で大きな震災があったために、「そろそろ特需が発生してもおかしくないな。それにもしも特需がなくても、ヤマウは元々指標的に超割安なので、ここから株価が暴落することもないだろう。非優待株なのが玉にキズだけど、総合的に考えてローリスク・ミドルリターンの非常に良い案件だな。」と考えて、2017年に多めに買っていました。 ただ結局、それから1年以上経っても今のところヤマウの業績には大きな変化は現れておらず、現時点では完全に空振りという状況です。IRによると、「いずれ復興のための特需が発生するのに間違いはない。ただ現在ゼネコンによる工事の落札が全く進んでいない。その理由はコストが上がって価格が見合わないためで、そのために当社への仕事の発注が全くない状態である。」ということでした。IRの方の口調が「とにかく異常に暗い」のが印象的でしたね。 要は、九州の自治体は震災や自然災害からの復旧のために工事を発注してはいるんだけれども、その金額がショボいので落札されていない、ということです。大手ゼネコン側からすると、東京オリンピックなどで他にいくらでもいい案件があるので、利益にならない地方の九州の工事への入札に触手が動かない、ということのようでした。 以上をまとめると、ヤマウは指標的には非常に割安で、いつかは分かりませんが熊本地震やその他の自然災害による復興特需も必ず発生します。ただそれはどうも今年ではなさそうで、短期的には株価上昇のカタリストには乏しい状況、ということになるかと思います。私としては、引き続き業績と株価推移をしっかりと見ながらホールドしていく予定です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jan 6, 2019

-

2018年の成績(最終確定版)。

さて昨年2018年の成績の最終確定版です。対2017年末比で-24.0%(税引き後・到着分の配当込み・優待は全て0円換算)での着地となりました。結果は悪かったし、ちょっと不動産関連銘柄に資金を入れ過ぎたという大きな反省点はありますが、とにかく全力を尽くしたので自分としては納得しています。 また年末にポートフォリオを完全に0ベースで再チェックしたので、バランスがおかしいところは新年相場に入り次第、迅速に修正する予定です。 さあいよいよ2019年の相場が始まりますね。♪ 楽しみです。

Jan 2, 2019

-

2019年、明けましておめでとうございます。

皆様、2019年明けましておめでとう御座います。 さて早速今年の抱負ですが、 1. 1年間例えどんな事があろうとも株式市場から絶対に退場せずに生き抜く。そして常に「御機嫌でにこにこ楽しく」毎日を過ごす。 2. 今年も「優待株いけす」から選び抜いた総合戦闘力の高い精鋭銘柄に資金を集中し、ベンチマークを上回る成績(具体的にはTOPIX+20%)を上げることに注力する。もちろん負けてしまっては元も子もないので、数多くの優待銘柄でPFの防御力・総合利回りを限りなく高めつつ、確信の持てる上位銘柄には迅速かつ大量に資金を投入する「カウンター狙いの投資」に徹する。 3. 投資戦略としては、 バリュー → モメンタム戦略 を徹底し、少しでも良好なパフォーマンスを求め続ける。 4.優待銘柄への感謝の気持ちを忘れず、戴いた優待をありがたく100%使い切る。 といったところです。 今年はどのような優待バリュー株との出会いがあるのか、どの銘柄を新たに主力として戦うことになるのか、今から本当に楽しみです。それでは皆様、今年2019年も1年間何卒よろしくお願い申し上げます。

Jan 1, 2019

-

9. 有効な手法は突き詰めると、ファンダメンタルズか人間心理の弱点の2つ。

さて今日は株式投資本オールタイムベスト82位マーケットの魔術師 システムトレーダー編 (アート・コリンズ著、パンローリング社) のクライマックス第9弾です。 今日は投資業界における第一級の雇われ職人のマレー・ルジェーロのインタビューから。この章、素晴らしかったです。 パフォーマンスの良かった方法の背後には、次の2つのうちどちらかが存在している。 ひとつは、価格決定の基本モデルに強力なファンダメンタルズの理由があるということ。もうひとつは、人間的性質に反する出来事が市場に生じているということ。 市場とは、大多数からお金を取り上げて、それを上位5%に与える仕組み。。。95%の人は人間本来の心理のせいでお金を失う。 繰り返しますが、機能するかどうかは、市場のファンダメンタルズの特徴か、心理的な特徴に掛かっているのです。例えばドンチャン・チャネルブレイクアウトの背後にあるものは何でしょうか。なぜそれが有効なんでしょうか。答えは、価格が1か月前の高値まで達しているために、その戦略の実行が難しいからなんです。その事実のせいで、心理的に仕掛けに踏み切れないのです。。。そうした人間的性質に反するからこそ、この手法が有効なんです。 なるほど。。。 有効な手法は突き詰めると、ファンダメンタルズか人間心理の弱点の2つ ということですね。非常に分かりやすい表現で腹に落ちます。いいインタビューですね。 チャネルブレイクアウトは最も単純な形でも成功します。ただし、成功する理由は、その実行が難しいという点にあるのです。 つまり、 トレンドフォロー戦略は人間心理に反するやり方なので、それでいつまでも劣化せずに機能し続けている ということなんですね。勉強になります。(続く)

Dec 31, 2018

-

8. 群集と一緒には動かない。

さて今日は株式投資本オールタイムベスト82位マーケットの魔術師 システムトレーダー編 (アート・コリンズ著、パンローリング社) の第8弾です。 今日は、ジョン・ヒルのインタビューから。 トレードが失敗に終わったとすれば、何よりも、群集といっしょに動いたせいでしょう。本当に儲けられる人は、群集が不安を感じるようなときに行動を起こします。 これはいい表現ですね。私もPF上位で戦う銘柄群について、極力「他の投資家の方と被らない」ように努力しています。 利益目標を立てて手仕舞うよりも、何らかの転換点をとらえて手仕舞った方がパフォーマンスがいい。 これはシステムトレーダーの考え方が良く表れている表現ですね。そして「トレンドがなくなるまで乗り続ける」からこそ、彼らは一般的に我々バリュー投資家よりも投資成績がいいんですね。(続く)

Dec 30, 2018

-

7. トレンドフォロー戦略は劣化しない

さて今日は株式投資本オールタイムベスト82位マーケットの魔術師 システムトレーダー編 (アート・コリンズ著、パンローリング社) の第7弾です。 今日は著名システムトレーダーであるビル・ダンのインタビューから。 1974年のスタート以来、ダン・キャピタル・マネジメントは、パートナーとクライアントのために、複利で年23%以上の純利益を達成している。そんなにも長期間にわたって、そんなにも高い複利利益率を叩き出す先物マネジメントは他にない、という評判である。 同社のトレードアプローチもまた変化していない。ファンドの設立時に構築された基幹システムと、数年後に組み込まれた主要追加システムは、重要部分をいじりまわされるようなことはなかった。28年間あらゆるタイプの市場環境をくぐり抜けて来る中で、同じ方法が使われてきたのである。 このビル・ダンの圧倒的な成績が「ほとんど同じシステム」を使って成し遂げられたという事実が、 トレンドフォロー/モメンタム戦略は劣化しない ことの鮮やかな証明となっていますね。 私は手の込んだことをしなくても、チャートを見ただけで分かったのです。「ランダムなんかじゃない。閉鎖容器の中の理想気体とは様子が違う。ランダム運動は実験室で見たことがあるが、こいつはそれと違う!」ってね。ランダムじゃないとすれば、何か学べることがあるわけです。 そう、市場は決してランダムなものではありません。そしてだからこそ、私たちアクティブ投資家は日々学び続けなくてはならないんですね。

Dec 29, 2018

-

6. 下げが急速な理由。

さて今日は株式投資本オールタイムベスト82位マーケットの魔術師 システムトレーダー編 (アート・コリンズ著、パンローリング社) の第6弾です。 今日はトム・デマークのインタビューから。 私たちの検証によれば、全期間の73%はレンジ相場で、27%はトレンド相場です。全期間の17%は上昇トレンドで、約10%は下降トレンドです。 どうして下降トレンドが上昇トレンドより少ないかといえば、買う者はポジションを増やしたがり、それがトレンドを強化するからです。売りの場合には、決心するのは一回だけで、複数回にはなりません。嫌だと思ったら全部嫌になってしまうのです。だから下げは急速です。上昇のときは、「好きな」程度にいろいろあり、だから上昇相場はゆっくり進むことになります。 いやあ、相場の下げが急速で暴力的である理由を鮮やかに説明してくれていますね。凄腕システムトレーダーの方々の言葉というのは私たちバリュー投資家にとってはとても「新鮮」で勉強になることが多いんですね。(続く)

Dec 28, 2018

-

-3%。

、、、と、ちょっと時間がまだあるので「個人的な頭の整理&来年の自分の投資のヒント」になればと雑文を1つ。尚、この記事は誰にも投げていません。全て自分自身の向けての、私的で内省的なものです。 今年はとにかくパフォーマンスが悪かったですが、その原因としてはポートフォリオ上位に不動産関連銘柄が多く、それらが軒並み厳しい株価推移になったことが何よりも大きかったです。 ちなみにポートに不動産関連が増えたのは、市場を広く見渡した時に相対的な魅力度が高い所が多くて自然発生的に増加したのと、もう一つはリーマンショック時に不動産関連に暴落&退場銘柄が続出した記憶が未だ多くの投資家の脳裏に鮮明に残る現状では、「周期が近すぎて逆に同じことは起こらないだろう。」と考えたこともあります。 さて7月くらいに3294イーグランドとか3299ムゲンエステートなんかの不動産の転売屋さんの業績の急悪化が四半期決算で鮮明になって、その時に「これは転売系はもう絶対ヤバいな。」と思って、PF上位からは全て消去しました。 ただ実需の居住用不動産関連で過去の業績が非常に安定的に推移している戸建て系の3228三栄建築設計、3297東武住販、3467アグレ都市デザイン、またマンデベで「日本最高峰の営業力」を誇る3254プレサンスコーポレーション、また少し毛並みは違いますが底地トップの3277サンセイランディックなどは、IRに「業績に特に変調を来たしてはいない」ことを何度も確認した上でそのままホールドという判断をしました。ただ結局これらの銘柄もマーケットではシンプルに「不動産関連」としてバカスカ売り込まれたのが滅茶苦茶響きました。 ところで私はメインポートとは別に安全性を重視した「優待バリュー株ベンチマークポートフォリオ」を運用しているのですが、こちらの今年の成績は-20.8%でした。常に最大限のリスクを取ってオラオラで勝負に出ている「みきまる1号」ことメインPFとの差は約3%で、これは前述の不動産関連銘柄の全滅でほぼ説明が付きます。 来年はこれらの銘柄に「平均回帰」が起こるのか、それともマーケットがやっぱり正しくて時間差で厳しい地獄の業績に追い込まれていくのか? しっかりと見ながら対応していこうと考えています。

Dec 27, 2018

全1971件 (1971件中 651-700件目)