[株式投資全般] カテゴリの記事

全1997件 (1997件中 601-650件目)

< 1 ... 8 9 10 11 12 13 14 15 16 17 18 ... 40 >

-

2019年9月の成績。

いやあ9月が終わりましたね。 今月は比較的市場環境が良く、私のポートフォリオも概ね好調に推移しました。 さて次に今月の成績ですが、対2018年末比で+10.5%となりました。 8月末は+4.1%だったので、そこからは若干の改善となりました。 ま、いずれにせよ、今年も残りの3か月を最後まで死力を尽くして頑張ります。それでは皆様、来月もよろしくお願い申し上げます。

Sep 30, 2019

-

日経マネー連載終了。

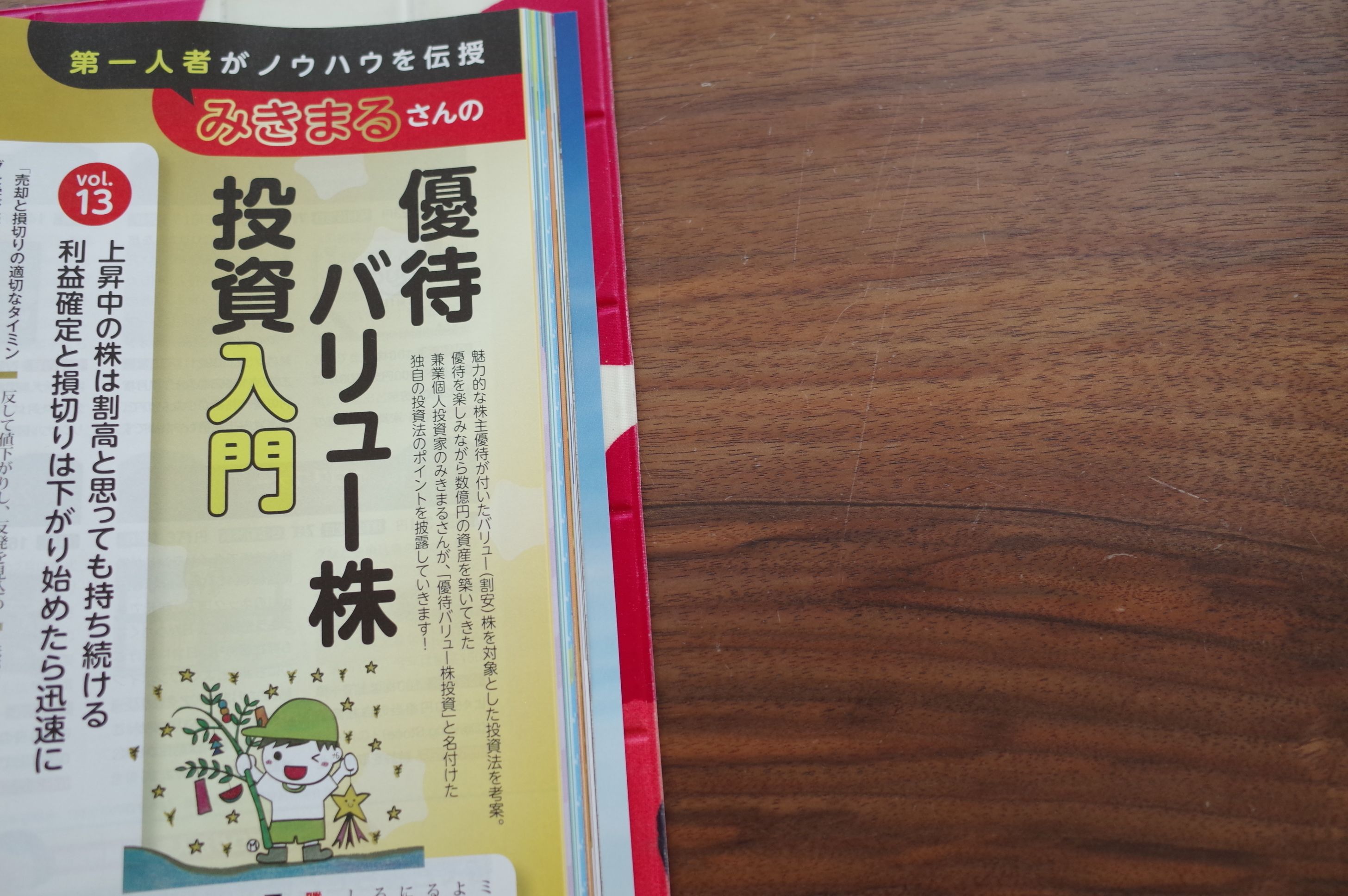

さて日経マネーで1年4か月に渡ってお送りしてきた「みきまるさんの優待バリュー株投資入門」ですが、今月第16回目を持って最終回となりました。 このシリーズ連載では、第1~6回は私が専門とする優待バリュー株投資法について概説し、その後第7~15回では「インデックスに勝つための秘密の8つの方法」を徹底解説してきました。 今回は最終回なので、少し昔の思い出話などもさせてもらいました。また同時に、優待バリュー株には株価の下方硬直性があり「ローリスク・ミドルリターン」で非常にメリットが多く、ポテンシャルの高い投資法であるということをまとめさせていただきました。 この連載に当たっては、「最初でかつ最後」という決意で臨みました。そして、決して出し惜しみをせず、今持っている自分のベストを誌面に叩き付け、栄光の日経マネー本誌の歴史に必ず爪痕を残す、そういう覚悟で取り組みました。自分ではどのような出来栄えになったのかは分かりませんが、とにかく全力を尽くしました。 御愛読頂いた読者の皆様、そしてこのような貴重な素晴らしい機会を与えて下さった日経マネー編集部の皆様、本当に有難う御座いました。

Sep 25, 2019

-

2018~19ポートフォリオTOP72のまとめ。

さて今日は、2018~19主力株概況シリーズで紹介してきたポートフォリオTOP72銘柄をまとめておきます。 まず復習として、TOP60銘柄についてはこちらをどうぞ。 1~10位 11~20位 21~30位 31~40位41~50位51~60位 それでは私にとって大切なPF上位銘柄がぎっちりと並ぶ、61~72位のまとめです。 61位 2907 あじかん 株価下落による相対的な割安感の向上、その優待品に端的に現れている食材のクオリティの高さを評価して買い増ししため、「あじかん史上初」となるポートフォリオ上位進出を果たしてきました。 62位 5607 中央可鍛工業 中央可鍛工業は業績推移にムラはありますが、過去10年間で意味のある成長を遂げていますし、指標的には抜群に割安ですし、十分にポートフォリオ上位で戦うに足る良い銘柄であると評価しています。それにしても名証2部には相変わらずいい銘柄が多いですね。 63位 9791 ビケンテクノ ビケンテクノは指標的に十分に安く、楽しい優待もあることから非常に良い銘柄と思います。これからも正式優待に昇格した「元隠れ優待」を楽しみにしながらホールド継続の予定です。 64位 4732 ユー・エス・エス USSは既に指標的には非常に割高なところまで評価されており、今の株価位置ではとても優待狙いで気軽に新規参戦できる感じではありません。しかしながらそのビジネスモデルは極めて秀逸であり、実に偉大な銘柄であると思っています。 65位 2730 エディオン エディオンは業績の最悪期は脱していて今はとても安定している印象で、優待族的には非常に良い銘柄と評価しています。 66位 7605 フジ・コーポレーション フジ・コーポは、勝てる優待グロース株を発掘するための、ウィリアム・オニール変法の魔法の公式である YOU-CAN-SLIM法 のほとんどを高レベルでクリアしている極上の銘柄に再び戻っていると判断して、今回久方ぶりに買い増しました。 67位 3197 すかいらーくホールディングス すかいらーくHDは、バリュー投資家としての観点からは非常に割高ですが、優待券の使いやすさ・楽しさは日本トップレベルであり、優待族的な観点からは非常に良い銘柄です。そのため、現行の優待制度が続く限りは、これからも楽しくホールド継続の予定です。 68位 7643 ダイイチ ダイイチは地味な地方スーパーで成長力もほとんど無いため、市場からはほとんど完全に忘れ去れらたような存在です。ただ過去25年一度も赤字もなくしっかりと利益を上げ続けていますし、指標的にも十分に割安ですし、私はとても魅力的な優待バリュー株であると高く評価しています。 69位 9823 マミーマート マミーマートはじりじりと売り上げを伸ばし続けていますし、指標的にもまずまず割安ですし、優待にも力がありますし、とても良い銘柄と思います。 70位 3073 DDホールディングス 私にとってDDホールディングス(旧ダイヤモンドダイニング)はかつて2012年には 超主力の一角 として戦った懐かしい銘柄です。今はその時の恩株が僅かに残るのみなのですが、同業のゼットンの子会社化による成長や、株式分割&優待拡充のマジックなどにより、現在市場からは極めて高い評価を受けるに至っています。嬉しい限りですね。 71位 5184 ニチリン ニチリンは万年不人気セクターの「自動車部品関連株」であるために、指標的には激安水準です。ま、自分としては今の株価位置であれば、のんびりと楽しくホールドしていくだけですね。 72位 2292 SFOODS SFOODSは指標的には妥当な株価位置と思いますが、その着実な成長性を加味すれば、依然として今の株価位置には濃厚な魅力があるものと考えています。 以上、2018~19ポートフォリオTOP72のまとめでした。皆様、1年間お付き合い戴き、まことに有難う御座いました。 2018~19主力株概況 完

Sep 22, 2019

-

9. 利益を追いかけると、市場が反転したときに確実に損をすることになる 。

さて今日は株式投資本オールタイムベスト92位 実践ディープバリュー投資 (イェルン・ボス著、パンローリング社) の最終回第9弾です。 最期となる今日は心打たれる珠玉の出来だった エピローグ から。 NAV(純資産価値)よりも安くなっている銘柄を探すことで投資候補となる株式を選択していると、多くの興味深い機会に出くわすことになる。ディーブバリュー投資家であるわれわれは、大多数の株式投資家とは異なる角度からそれらの銘柄に向き合っている。 彼らとは違い、われわれは利益やPER(株価収益率)の水準には特に興味がない。われわれにとっては、大幅なディスカウント、流動性の高い資産、シクリカルな業界、そして実績ある機敏なビジネスモデルが理想である。 ディープバリュー投資で構成されるポートフォリオは驚くほどの報いをもたらす。 クオリティはやがて形に表れる。ほかの投資家がそれに気づくこともあろうし、他社が買収を仕掛けてくることもあろう。 利益を追いかけると、市場が反転したときに確実に損をすることになる。 ディープバリュー投資の魅力の一つとして、元々低評価なので、会社側の来期の業績予想の数字が悪かった時にも特に誰にも期待されていなかったので株価が暴落しない、ということがあります。一方でその収益性や成長性が評価されて株価が形作られている銘柄だと、予想数字が悪いと瞬時に株価が半値になることもザラにあります。 利益を追いかけると、市場が反転したときに確実に損をすることになる と言う、ボスの指摘は、鋭くかつ強烈です。 そしてこの「安全性」や「堅牢性」こそが、ディープバリュー投資手法の最大の魅力なんですね。 さて、これでこの本の紹介は終わりです。バリュー投資家であれば誰でも本棚の片隅に置いておきたい傑作と思います。未読の方は是非。(終わり)

Sep 15, 2019

-

7. 「ベロシ的な銘柄」には大きな投資チャンスがある。

さて今日は株式投資本オールタイムベスト92位 実践ディープバリュー投資 (イェルン・ボス著、パンローリング社) のクライマックス第7弾です。 今日もディープバリュー投資の成功例を見ていきましょう。第8章 ベロシ です。 市場は同社をほとんど見過ごしており、イギリスに本社を構えてはいても、経営は外国で行われていた。同社は当初、マレーシアで設立され、主にマレーシア人が経営をしていた。 ロンドン証券取引所に上場している非イギリス企業は、往々にしてこのようにだれからも注目されず、アナリストに取り上げられることはほとんどなく、イギリスの機関投資家が株主名簿に名を連ねることも少ない。それゆえ、たとえビジネスモデルが魅力的なものであっても、そのような企業は容易にレーダーから外れてしまう。 ベロシがまさにそれである。 外国に拠点を持ち、アナリストに取り上げられることもほとんどなく、株主名簿にイギリスの主たる機関投資家は存在せず、独りぼっちであった。まさに金融界の「隠密行動」の定義通りである。 結果 その判断は2010年12月9日、アズール・ホールディング2SARLがベロシのすべての普通株を現金で買収する提案を行ったことで下された。買収価格は165ペンス。前日の終値に対して61.8ペンスのプレミアムとなり、われわれは101%の利益を手にすることになった。 さてここ日本でも上記の「ベロシ」の様な企業と言うのは散見されます。日本市場で上場し、日本に本社を構えてはいても、実質的な経営は国外で行われ、外国人が経営をしている、そういう企業です。 そしてこういう「ベロシ的な銘柄」は、誰からも注目されず、アナリストレポートはほとんどなく、日本の有力な機関投資家の参戦もなく、やはり「独りぼっち」になりがちです。そしてその結果として、株価も安値に捨て置かれることになります。ここに我々「日の丸ディーブバリュー投資家の出番」が隠れています。 私は以前よりこういった「ベロシ銘柄」に積極的に主力参戦するようにしています。具体的には、フィリピンでアジア最大級&総工費3000億円越えの巨大カジノリゾート「オカダ マニラ」を経営している 6425 ユニバーサルユニバーサルエンターテインメント や モンゴルの最大手であるハーン銀行を保有&経営し、それが売り上げと利益の大部分を占めている 8699 澤田ホールディングス などです。 「ベロシ的な銘柄」に投資チャンスがあることは、全世界共通なのかもしれないですね。(続く)

Sep 10, 2019

-

かぶたんプレミアムに入りました。

私は四季報オンラインプレミアムをベースにしてこの数年投資を続けてきたのですが、しばらく前のサイト大改悪以来、欲しい情報をうまく手に入れられなくなって苦しんできました。 特に困っていたのが、長期業績が一覧表で見れなくなったことでした。無料サイトのIRバンクで代用していたのですが、これも十分には自分の中でしっくり来ておらず、大変困っていました。 今ツイッターを見ていたら、ある凄腕投資家の方が「かぶたんが凄く良くなっている。多分中に凄腕投資家の人がいて、投資家が本当に欲しい情報がどんどん充実してきている。無料会員登録だけでもしておくべき。」と言う様な事を仰っていたので、「そうなんかな? 株探は随分前に見た時には何かサイトがごちゃごちゃしていてイマイチだったけどな?」と思いながら、久々に見てみました。 すると、プレミアムプランだと過去20年間の業績が一気に見れるようになっているのと、他にも過去の業績修正の癖が一覧で分かるなど、凄く良いことが分かったので、早速プレミアム会員に入りました。 本当は大好きな四季報オンラインがもっとちゃんとしてくれたらいいのですが、どれだけ待っていても一向にサイトが良くならないのでついに諦めました。これは仕方なかったです。 今後は四季報オンラインとかぶたんプレミアムの「2股大作戦」で、より楽しく投資に励んでいこうと思います。(笑)

Sep 4, 2019

-

2019年9月の抱負。

いやあ9月になりましたね。 さて9月と言うと、市場では「苦月」と評されるくらいで、投資パフォーマンスが比較的優れない時期であることが知られています。また来月には消費税の大増税も控えているために、環境的には「こんな時期に株を買い進めることなど、完全にクレイジー。」というのがコンセンサスだろうと思いますし、キャッシュポジションを高めにして様子を見ている投資家の方も多いだろうと感じています。 ただ個別で見ると、例えば グレアムのミックス係数 が グレアム基準の22.5 の4分の1の5.625以下で、かつ配当性向が低いままに配当利回りが4%、5%を超えている所が続出しています。私のポートフォリオ上位銘柄からいくつか例示すると、6186 一蔵 PBR0.52 PER5.36 配当利回り5.4%8591 オリックス PBR0.69 PER6.00 配当利回り4.8% などがあります。 なので、数年単位で見れば、「あんたが様子見を決め込んでいた、ソコが底。」ということになる可能性も十分にあると個人的には考えています。 そのため、自分としては特に現金を積み上げると言う様なことはせず、市場を広く見渡して、「これはクソ安いだろう。」と確信する銘柄に、大きな資金を入れて戦い続けていく所存です。 それでは皆様、今月もよろしくお願い致します。

Sep 2, 2019

-

6. 残飯銘柄投資法

さて今日は株式投資本オールタイムベスト92位 実践ディープバリュー投資 (イェルン・ボス著、パンローリング社) の絶好調第6弾です。 今日からはディーブバリュー投資の成功例を見ていきましょう。まずは、第5章 アーマーグループ・インターナショナル から。 準備とチャンスが出会えば、良いことが起こる。 結果 株式を取得した後、さほど変化は起こらなかった。。株価は27ペンスが新たな水準となった。特段新たなニュースもなく、同社は事実上、放っておかれたのである。 2008年3月20日、同社は決算速報を発表したが、取締役会はG4Sリミテッドによるアーマーグループに対する現金での買収提案に合意したことを合わせて発表した。 提案された条件は1株当たり80ペンスで、27ペンスで買ったわれわれにとっては196%の利益である。 私は企業のNAV(Net Asset Value:純資産価値)と株価を比較することでスクリーニングをかけているが、直近の利益見通しにはさほど気を配ろうとはしない。つまり、私は多くの投資家がすでに株価に失望した後でパーティーに参加するということである。 このボスの表現は面白いですね。私は元々不人気で低PBRの銘柄が、決算で「異常に弱気な来期予想」を発表して株価が更に暴落した後で、誰もいなくなったのを確認した上でひっそりと主力参戦するというやり方を好んでよく使います。 何故なら、その頃にはもうその株に「何か」を期待している投資家が枯渇して壊滅しているために、逆説的に非常に安全な参戦タイミングとなるからです。 ほとんど、99%くらいの投資家が、企業の「すぐ目の前の、次の四半期の、最長でも来期の利益」だけしか見ていないために、「ちょっとだけ、数年だけ、視点を未来にずらした投資行動」は最終的に利益に繋がることが多い んですね。 私はこの「多くの投資家に粗大ゴミとして認定され、見捨てられた銘柄の中から、実はまだ食べられる子を探すやり方」を、 残飯銘柄投資法 と名付けて、以前から愛用しています。(笑)(続く)

Sep 1, 2019

-

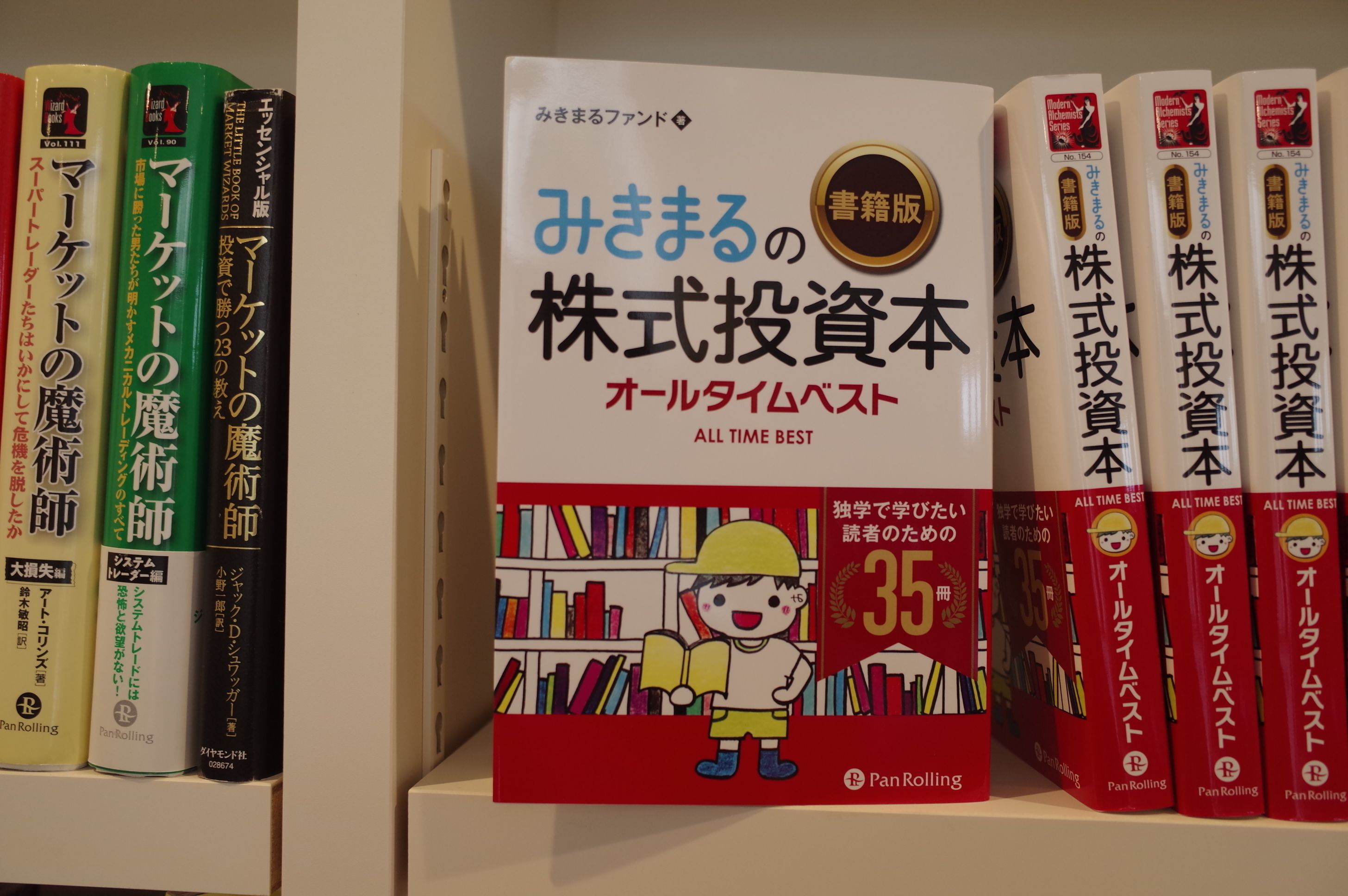

みきまるの「書籍版」株式投資本オールタイムベスト から売れた投資本ベスト5。

さておかげさまで「とても順調な売れ行き(担当してくれた編集者の方の言葉)」となっている みきまるの「書籍版」株式投資本オールタイムベスト ですが、販売元のパンローリング社が運営している トレーダーズショップのサイト に、 この本から売れた投資本ベスト5 という興味深いランキングが載っていましたので、ちょっと引用してみます。 1位 続マーケットの魔術師 2位 ゾーン 3位 マーケットの魔術師 4位 ファクター投資入門 5位 スーパーストック発掘法 このランキングはじーっと眺めると、味わい深くて非常に面白いですね。 1位の続マーケットの魔術師は、著者のジャック・D・シュワッガーによる傑作シリーズ第4作(2013年日本発売)ですが、彼の他の著作は持っていても、現時点で最新作となるこの1冊を持っていない投資家の方が多かったのかな?と推測しています。私はこの本を当時モスバーガーで読んでいたのですが、あまりの興奮で美味しいハンバーガーが喉を通らないくらいには感動しました。 2位のゾーンは長年のベストセラーであり、「相場心理学の歴史的金字塔」として名高い一冊ですが、本全体にどこか「東洋的な神秘」のフレーバーが漂っていることも人気の秘密かと思っています。 3位のマーケットの魔術師は、ジャック・D・シュワッガーによる傑作シリーズの第1作にして、「今から100年後も太鼓判認定の大名著」として誉れ高い一冊です。日本を代表するような投資家の方々の「ライフタイムベスト1位」としてもよく登場しますね。そして私の手元にある本は多分何百回も様々な場面で手に取って読み返したせいで、背面の糊が取れて今ではバラバラになってしまいました。 4位のファクター投資入門は2018年に発売になった投資本の中では断トツでした。そしてツイッター上でも某凄腕投資家の方が私と全く同意見でした。未読の方には是非読んで欲しいですね。 5位のスーパーストック発掘法は、モメンタム投資に関する投資本として群を抜いていると思います。またこの本の第10章「売りのスーパー法則」は率直に言って凄まじい出来で、私は最初に読んだ時に全身に鳥肌が立ち、もしかするとこのまま死んでしまうんではないか?というくらいの衝撃を受けました。この章だけで最低100万円の価値があると個人的には感じています。 皆様も、未読の本があったら、是非本屋さんの店頭で手に取ってみて下さい。どの本も傑作であることを100%ギャランティ、私が保証しますよ。♬

Aug 31, 2019

-

2019年8月の成績。

いやあ8月が終わりましたね。 今月は8月らしい典型的な「夏枯れ相場」で、私が専門としている中小型の優待バリュー株は極端に出来高が枯渇する中、たまに出る売り物で値段がスコーンと下がってそのまま戻って来ないところが多く、ポートフォリオは全体に軟調に推移しました。 さて次に今月の成績ですが、対2018年末比で+4.1%となりました。 6月末は+8.6%だったので、そこからは残念ながらかなり後退しました。 ま、いずれにせよ、とにかくこの先も最後まで死力を尽くして頑張ります。それでは皆様、来月もよろしくお願い申し上げます。

Aug 30, 2019

-

5. ボスも バリュー → モメンタム 戦略。

さて今日は株式投資本オールタイムベスト92位 実践ディープバリュー投資 (イェルン・ボス著、パンローリング社) の好評第5弾です。 今日も、第2章 ディープバリュー投資はどのように機能するのか から。 乗り続ける 実際に株価が上昇を始めると、私は多くのバリュー投資家とは異なる対応をする。利益の改善を根拠に株価が上昇を始めると、実のところ私はバリュー投資家であることをやめる。そのかわりに、市場の期待が今後どのようになるかに強い興味を抱くようになる。 ほかのバリュー投資家が主張するように、そのような(ディーブバリューのある)銘柄の株価がそのNAV(Net Asset Value:純資産価値)に到達したら売却するとしたら、私の利益は10%程度でしかない。しかし、再び安定的に利益が出るようになるのを待つことで、私の利益は容易に100%にも200%にもなる。それは少しも珍しいことではない。 そもそも優れたディープバリュー株を見つけるのは容易ではなく、単に市場が興味を持ち始めたからといって手放す気にはなれない。 出たー。!!! はい、これは私が提唱している、 バリュー → モメンタム 戦略 バリュー投資家としての視点で厳しく株の買い時を探り、実際の売却に当たってはモメンタム(勢い)がある限りは指標的に既に割高になっていても我慢して乗り続け、株価がついにそのモメンタムを失って下落し始めたことを確認してから静かに去る投資手法 のことを言っています。 利益を最大化するために、あらゆる投資家はモメンタム的な視点を持つことが大切です。そしてコテコテの古典的なディーブバリュー投資家のイェリン・ボスもそのやり方を使っている、ということなんですね。(続く)

Aug 29, 2019

-

売却と損切りの6つのルール。

さて日経マネーで好評連載中の、「みきまるさんの優待バリュー株投資入門」ですが、今月で第15回目となりました。 このシリーズ連載では、第1~6回は私が専門とする優待バリュー株投資法について概説し、第7回からは「インデックスに勝つための秘密の8つの方法」を徹底解説してきました。 そして第13回からは、「株の売却と損切りの適切なタイミング」についての説明に入りました。 株で最も難しいのは「売り時」 です。何故なら、 株というのは上がる時よりも下がる時の方が急激かつ急速なので、技術的に非常に難易度が高いから です。 ただ市場で成功するためには「いつ売るか」を学ぶことは極めて大切です。理由はそれが最終的な成績に直結するからです。なので今回の連載では、「株の売り時」に関して今の自分に書けるベストの筆力を尽くして取り組もうと連載の最初から決めていました。 そのため、株の売り時に関しては3回に分けて徹底解説することになりました。そして今回の第15回がその3部作の完結編となります。 そしてこの3部作では、 売却と損切りの6つのルール を徹底解説しました。考えに考えて、自分としては現時点でのベストを出せたと思っています。 さてこれで私の日経マネー連載の「本編」は終わりです。次回は「総括」となる最終回となります。全力で夢中で取り組んできたのでなんだかあっという間だった気がしますが、皆様、何卒最後までよろしくお願い致します。

Aug 27, 2019

-

4. 資産バリュー投資は保守的で安全。

さて今日は株式投資本オールタイムベスト92位 実践ディープバリュー投資 (イェルン・ボス著、パンローリング社) の第4弾です。 今日は 第2章 ディープバリュー投資はどのように機能するのか から。 結果は、一般的には自然についてくる。バリュー投資にはさまざまな形のエグジットがある。 ディープバリュー銘柄が(後の幾つかの章で見る通り)買収の対象となることも珍しくない。 買収の対象となることがある種の安全弁をもたらすことも事実。 そう、ディープバリュー投資をしていると、頻繁にプレミアム価格でのTOBやMBOに遭遇します。そしてこれらが、「瞬時に投資成績を押し上げてくれる」ので、この投資手法は中長期で見ると非常に安定的に好成績を残すことが出来るんですね。 利益ではなく資産である ディープバリュー投資が利益ではなく資産に焦点を当てていることは間違いない。 つまるところ、利益を予想しようとするのはかなり複雑な行為である。極めて多くの要素が継続的に作用し、容易に変調を来してしまう。期待値が高いと、ちょっとした失望でも大混乱を引き起こしかねない。 言い換えれば、利益に焦点を当てるならば、われわれはその企業をより深く理解する必要がある。幸運にも、ディープバリュー投資家は、資産に目を向けるにあたり、そのようなことは求められない。 このボスの指摘は鋭いですね。つまりディープバリュー投資≒資産バリュー投資は、収益バリュー投資や成長バリュー投資に較べて、「手堅くかつシンプル」であるということです。投資の世界ではシンプルなものほど堅牢(ロバスト)で効果が長続きするんですね。 尚、この視点に関しては、名著 投資される経営 売買される経営 の中で、著者の中神康議氏が印象的な図表を作成していますので下に当時の書評と併せて載せておきます。 資産バリュー・収益バリュー・成長バリュー いつ見ても頭がスッキリと整理される、いい表ですね。♬ そして私はこの中の資産バリューと収益バリューに焦点を当てて、極力「保守的で手堅い」ポートフォリオを組み上げるようにしています。ちなみに、本日現在の私のポートフォリオ上位銘柄の中での資産バリュー株を列挙すると、2221 岩塚製菓3258 ユニゾホールディングス3515 フジコー5923 高田機工7485 岡谷鋼機7877 永大化工7932 ニッピ8818 京阪神ビルディング9324 安田倉庫 などがあります。どこも保有していて面白いという銘柄ではありませんが、下値が固くて安心感は強いんですね。 (続く)

Aug 23, 2019

-

3. ディープバリュー投資は、時間がかかり過ぎるので万年不人気。

さて今日は株式投資本オールタイムベスト92位 実践ディープバリュー投資 (イェルン・ボス著、パンローリング社) の第3弾です。 今日は、第1章 ディープバリュー投資 から。 無視されてきた手法 ディープバリュー投資には長い歴史があり、その投資成果も驚くべきものがあるのだが、いまだ株式投資家の大多数がその原理を無視し、ほかの手法に従っている。 なぜだろうか。 ディープバリュー投資とは、簡潔に言えば、実際の価値よりも大幅に割安な価格で資産を取得することである。これには多大な忍耐力が求められる。適切な企業を見つけるには時間がかかるし、また企業が優れた結果を残すにも時間がかかる。 そう、ディープバリュー投資の欠点は、「とにかく時間がかかる」ことです。2年も3年も、酷い場合には5年も10年も必要になることがあります。99%の投資家はそんなに長い時間は待てないのです。 そしてだからこそ、ディープバリュー投資は万年不人気だし、同時にその手法を取り続ける稀有な投資家はその「我慢の報酬」として市場平均を上回るリターンを手に入れることが出来るんですね。(続く)

Aug 22, 2019

-

株式投資本オールタイムベスト90のまとめ。

さて大変なご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト90 をまとめておきます。 、、、とその前に、当シリーズのスピンアウト企画で、現在全国の本屋さんで発売中の みきまるの「書籍版」株式投資本オールタイムベスト も改めてよろしくお願い申し上げます。(笑) さて私が投資家としての生を受けて今年で19年が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から9秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという絶対の自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれはもう全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト90には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様に贈る渾身の日記となります。 前置きが長くなりました。 それでは早速始めましょう。 1~10位 11~20位 21~30位31~40位41~50位 51~60位61~65位66~70位 71~75位 76~80位81~85位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト85を是非今すぐに御覧下さい。 86位 ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) ティリングハストは、 ピーター・リンチ の直弟子で、日本市場でも中小型のバリュー株を中心に多くの銘柄を組み入れてくれている「フィデリティ・ロープライスド・ストック・ファンド」のポートフォリオマネジャーです。(上記データは、株式投資18の勝ち技 日経ホームマガジン P88より引用) 彼の投資実績は下記の通りで、長年に渡りベンチマークを圧倒的に上回っています。つまり、ティリングハストは投資業界には数少ない「本物の中の本物」ということですね。(上記データは、株式投資18の勝ち技 日経ホームマガジン P90より引用)1. 総論2. 最も多くの岩をひっくり返した人物が勝つ お勧め3. 長期で見てインデックスに勝つアクティブファンドは現実にきちんと存在している お勧め4. 投資家の隠れたコスト5. 「コンピタンス領域」と「広い視野」のバランスを取る6. 現金は何も生まない7. だれかが懸命に推奨しているものを買ってはならない8. 脚注の多い企業は要注意 お勧め9. 日本は小型株の投資家にとっては素晴らしい市場 お勧め87位 ザ・タートル (マイケル・コベル著、日経BP社) 「ザ・タートル」は僅か世界に数十人しかいないタートル達が、先生であるデニスとエックハートから本当は何を学んだのか?、その後の人生はいったいどうなったのか? について赤裸々に迫った驚愕のドキュメントです。 著者のコベルは「良い意味で常軌を逸している、完全にクレイジー」な熱心なライター なので、読み物としても抜群に面白いですし、またトレンドフォロー投資手法について学ぶ本としても第一級であると思います。1. 総論 お勧め2. トレンドフォローの申し子、タートルズ3. トレンドフォロー/モメンタム投資手法には明らかなスーパーパワーがある お勧め4. タートルズの出世頭、ジェリー・パーカー 88位 株式投資で普通でない利益を得る (フィリップ・フィッシャー著、パンローリング社) 「20世紀でベスト3」に入ると言われる殿堂入りの超名著ですね。著者のフィリップ・フィッシャー(1907~2004)はいわゆるグロース投資のパイオニアであり、彼の投資手法は「世界一の投資家」である ウォーレン・バフェット に大きな影響を与えたことが知られています。 また、フィリップ・フィッシャーの息子(3男)であるケン・フィッシャーは「孤高の天才&世界最高峰の投資家の一人」であり、当ブログでも過去に彼の2冊の著作を紹介しています。 そしてフィリップ・フィッシャーの一連の著作の中で、 この第1作「株式投資で普通でない利益を得る」が間違いなく最高傑作です。つまり、この本は私達投資家にとっては必読本の1つということなんですね。1. 総論2. バフェットの秘密のレシピ お勧め3. 投資家と老い4. 周辺情報利用法でグレーエッジが手に入ることもある5. フィリップ・フィッシャーが株を買う15のポイント6. 成長株の方が良い理由7. 投資で最も安全な道8. 配当性向と配当率が高いだけで、それしか取り柄がない株は危険 超お勧め9. 分散し過ぎないことが大切10. 投資家が「バリュートラップ」にハマる理由 お勧め11. 多数派の真似をしないことが大切 お勧め12. フィリップ・フィッシャーもパクリュー投資を実践89位 投資哲学を作り上げる (フィリップ・フィッシャー著、パンローリング社) 先程88位で紹介した第1作「株式投資で普通でない利益を得る」の完成度が異次元に高かったために、彼の他の著作は軽視されがちなのですが、実はこの第4作は、 天才フィリップ・フィッシャーの投資哲学が洗練され、コンパクトかつ非常に分かりやすく解説 されており、 個人的には第1作とほぼ同等の評価を与えられる傑作中の傑作 であると考えています。 また更に言うと、1作目には「フィリップ・フィッシャーがあまりにも天才過ぎる」が故に、説明不足による分かりにくさがありましたが、この 第4作ではそういった角が取れて、まろやかな極上の緑茶に昇華されている そういった印象もあります。1. 総論2. 投資手法は自分の性格と能力にジャストフィットしていなくてはならない3. 低PERのワナ お勧め4. 正しい逆張りが必要5. 3年ルール6. リスク・リワード比を考えると、長期投資は割に合う7. 効率的市場仮説は間違い8. フィリップ・フィッシャーの8原則 お勧め90位 裁量トレーダーの心得 初心者編 (デーブ・ランドリー著、パンローリング社) この本は裁量によるトレンドフォロー戦略を説明した一冊ですが、コンピューターサイエンスの学位を持つ著者のランドリーはあらゆる研究をし尽くした結果、単純な指標を用いた方が良いと喝破しています。そのためこの本にはテクニカルの難しい話は一切登場せず、私のようなコテコテのバリュー投資家にとっても非常に分かりやすくて読みやすい一冊に仕上がっています。1. 総論2. 市場にいる間はトレンドに従うしかない以上、いつもトレンドに従った方が良い3. 数学博士のランドリーが最期に辿り着いた秘密のトレーディング手法 以上、 みきまるの優待バリュー株日誌特別編 株式投資本オールタイムベスト90のまとめ でした。

Aug 18, 2019

-

2. ディープバリュー投資は「不安遺伝子」を持つ日本人に良く合っている。

さて今日は株式投資本オールタイムベスト92位 実践ディープバリュー投資 (イェルン・ボス著、パンローリング社) の第2弾です。 今日はまずは 前書き から。 ディープバリューは防衛的かつ高い潜在力のある戦略であり、ワーストケースシナリオでも資金を失う可能性が低く、運気が変われば無制限に上昇する企業を選び出そうとするものである。これは洗練されていると同時にシンプルでもある。つまるところ、大衆とは距離を置き、貸借対照表(バランスシート)に語らせるのだ。 そう、 ディープバリュー投資 は安全域が深く、非常に「手堅い」やり方です。 私たち日本人と言うのは「不安遺伝子」を持っていることが多く、世界一不安感を感じやすい種族 であると言われています。その意味で、とても不人気ではありますが、実は我々にはこの「不安感の少ない」投資手法は非常に良く合っていると思います。 筋金入りのこの投資手法には新しいアプローチなど不要であるし、ディープバリュー投資の機会は日々市場にあふれている。 ベンジャミン・グレアム が85年前に発明した ディープバリュー株投資手法 は、その有効性が複数のエヴィデンスレベルの高い論文によって既に証明されていると同時に、非常にシンプルなやり方でもあります。また市場参加者のほとんどは値動きの軽いモメンタム株を好むため、不人気で見捨てられたディープバリュー株と言うのは常に市場に存在します。今の日本市場だと、不動産関連・地方スーパー関連・陸運関連・地方銀行に多いですね。 ディープバリュー投資の哲学は、投資家に極めてバリュエーションが低い資産を見いだす機会をもたらすものである。そのような資産のすべてが報いをもたらすわけではないが、要素(その詳細は本書に記してある)がすべて整っているならば、たいていの場合、投資家は喜ばしい驚きを味わうことになる。 ディープバリュー投資は地味でつまらないですが、「理論的に超割安」な銘柄への投資であるために、結構な確率でプレミアムを付けての TOB(公開買い付け) や MBO(経営陣買収)にあり付くことが出来ます。実際ボスがこの本で紹介している事例でもたくさんあります。 なので、ディープバリュー投資と言うのは「地味でつまらないし、ちーとも儲からない様に見えるんだけど、中長期で見るといつの間にかちゃんと利益が出ている」ことが多いんですね。(続く)

Aug 17, 2019

-

株式投資本オールタイムベスト92位、実践ディープバリュー投資。

さて今日は株式投資本オールタイムベストシリーズです。第92位は、 実践ディープバリュー投資 (イェルン・ボス著、パンローリング社) です。 著者のイェルン・ボスはイギリス在住のディープバリュー投資家であり、彼のやり方はバリュー投資の創始者である ベンジャミン・グレアム に近い非常にオーソドックスでクラシックなスタイルです。あまりにも古色蒼然としていて今の時代には逆に新鮮に感じるくらいですが、個人的には自分の事を「正統派のバリュー投資家」であると考えている為、とても親近感の湧く一冊でした。(笑) またこの本では全部で21件の詳細な投資事例が紹介されているのですが、そのほとんど全てがネット・ネット株(みきまる注:本書では、流動資産が同社の負債の全額を上回っている企業の株式のことを指す)であるという筋金入りで、その迷いの無さ・潔さも素晴らしいと思いました。 さて監修者前書きで長尾慎太郎氏は、 ディープバリュー投資は、本来は賢明で思慮深い個人投資家の世界である。 私たち日本の投資家にとってなによりの朗報は、日本市場はネット・ネットのディープバリュー銘柄の宝庫だと著者が述べているところにある。 と述べました。 本書がユニークなのは、我々個人投資家の「秘密の花園」(資金量が少ないという欠点を逆手に取り、時価総額が小さすぎて機関投資家が参戦しにくいディープバリュー株で自由自在に戦える楽園のこと)の実態に踏み込んでいる「稀有な一冊」であるということと、「失われた30年」が続き世界中から「デッドマーケット」と嘲笑・揶揄・無視されている日本株市場の極端な割安性に注目していることの2点です。 さてそれでは次回からは、ボスが語り尽すマニアックな「ディープバリュー投資の世界」を実際に見ていくことと致しましょう。(続く)

Aug 16, 2019

-

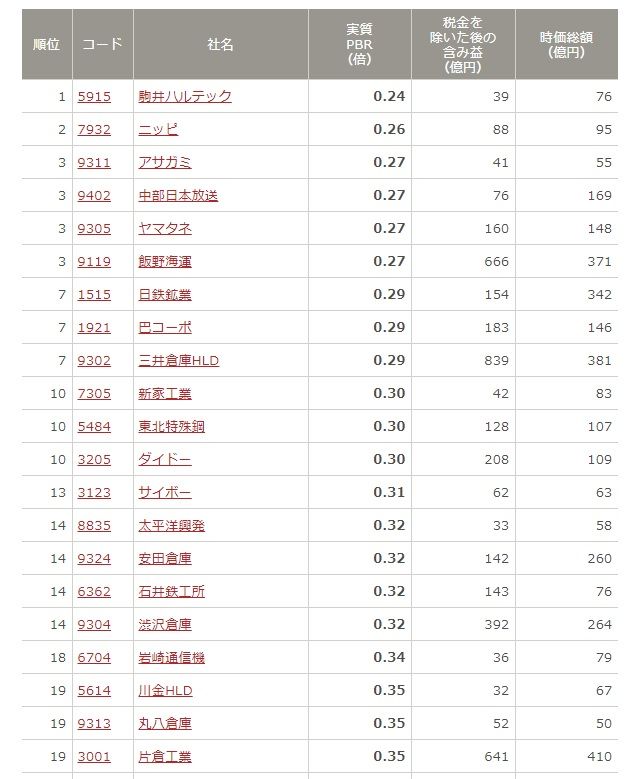

含み益を考慮した実質PBRランキング100 。

しばらく前の四季報オンラインに、 含み益を考慮した実質PBRランキング100 という素晴らしい記事がありました。皆様にも是非実際の記事を読んで頂きたいのですが、以下に一部を引用します。 外部環境の不確実性が増している中で、ディフェンシブな低PBR銘柄に注目したい。 PBR(株価純資産倍率)は、株価が企業の資産価値(解散価値)に対して割高か割安かを判断する指標だ。フロー(業績)の成長性ではなく、ストック(資産)に注目する考え方である。 しかし、通常のPBRには、企業のバランスシートに反映されない「含み益」が考慮されていない。 上場企業は賃貸等不動産の時価と簿価を有価証券報告書に記載しており、その差額から含み益がどれだけあるかが分かる。そこで純資産に含み益を足して計算すれば、「実質PBR」を算出できる。通常のPBR=時価総額÷純資産実質PBR=時価総額÷(純資産+含み益) ここで考えなければいけないのは、含み益の取り扱い方だ。資産の含み益は売却しなければ利益が実現しない。ただ売却益には税金(法定実効税率30%)がかかる。そこで本稿では、税金を控除した含み益を計算に採用。時価総額50億円以上、税控除後の含み益が30億円以上の銘柄に限定して実質PBRが低い順にランキングを作成した。 ランキングには老舗の土地持ち企業がずらりと顔を並べた。首位の駒井ハルテック(5915)は、駒井鉄工とハルテックが2010年に合併して誕生した鉄骨・橋梁の大手。ここ10年の営業利益の変動は激しいが、2013年3月期を除き黒字を計上。自己資本比率も50%台と盤石、配当利回りは4%台半ばだ。 1907年設立、ジャスダック上場のニッピ(7932)は、ゼラチン、コラーゲン、化粧品等が主力。8月7日に発表された第1四半期決算(2019年4-6月期)では原料高一服効果もあり営業益が前年同期比2.2倍で着地。株価も7月以降の上昇トレンドを維持している。(引用終わり) ちなみにこの記事は定期的にアップされているのですが、しばらく前のランキング上位ではエイチ・アイ・エスによる「敵対的TOB」で株価急騰の大騒ぎの真っ只中の 3258ユニゾホールディングス も登場していました。ユニゾには「隠された莫大な含み益」があったからこそエイチ・アイ・エスに狙われたわけであり、その意味でこのランキングはそのまま「未来のお宝リスト」という言い方も出来るのです。 そしてこのリストの中で言うと、私は2位の 7932ニッピ(実質PBR0.26) を主力14位の 9324安田倉庫(実質PBR0.32)41位の 7485岡谷鋼機(実質PBR0.43)77位の 3258ユニゾホールディングス(実質PBR0.58) 78位の 8818京阪神ビルディング (実質PBR0.58) を準主力として現在戦っています。 ただ、リストを改めてジーっと眺めていると、他にもポートフォリオ上位で十分に戦えそうな力のある銘柄がたくさんいます。皆様も8月の「夏枯れ相場」の慰みに、楽しく調べられては如何でしょうか?

Aug 14, 2019

-

9. オポチューニスティック・スタイル。

さて今日は株式投資本オールタイムベスト91位 図解で分かるランダムウォーク&行動ファイナンス理論のすべて (田淵直也著、日本実業出版社) の最終回第9弾です。 今日は第6章 マーケットにわずかに存在する期待リターンの源泉と投資手法 から。 マーケットというのは、いつも同じやり方でうまくいくものではありません。局面ごとに性質や構造が少しずつ変化するためです。 すべてが循環していくマーケットにあって、そのときに最も自信があるものに投資していくことは、無意識のうちに無理にリスクをとりにいくという危険性を抑えることができるのでそれだけでも有益です。しかも、勝てる確率が高い投資をいくつも組み合わせていけば、勝てる確率そのものも上がっていくことになります。 投資対象を広げたり、複数の投資手法を採用することは、普通の投資家にとっては、投資がより難しくよりリスクが高くなるように感じられます。しかし、これも心理の罠です。投資対象や投資戦略をたくさん持っているほうが、リスクは減り、勝てる確率は高くなるのです。 こうした投資手法を、 オポチューニスティック・スタイル といいます。 著名投資家の多くは、多かれ少なかれ、オポチューニスティックな姿勢を持っています。。。それぞれがプラスの期待リターンをもつと考えられる投資手法や投資対象を組み合わせていくオポチューニスティック・スタイルは、究極の投資スタイルといっていいものです。 完全ではないかもしれませんが、私の現在の投資手法の根幹を成す 優待株いけす理論 でも、優待株であれば、バリューが中心ですがチャンスと見ればグロースも手掛けますし、逆張りがメインですが場合によっては柔軟に順張りもしますし、利益を出すためには様々な投資手法を使っています。 また主力株の選出に当たっては、約675銘柄から構成される、広大な優待株いけすの中から常に総合戦闘力が最高のものだけを選び抜いてポートフォリオを組み上げるようにしています。 その意味では、私の投資手法もオポチューニスティック・スタイルと言えるのではないかな?と感じました。 さてこれでこの本の紹介は終わりです。率直に言って凄まじい完成度&読んだ後の頭が整理されたスッキリ感は尋常じゃないですね。間違いのない超名著です。未読の方は是非。(終わり)

Aug 9, 2019

-

8. リスクヘッジは高くつく。

さて今日は株式投資本オールタイムベスト91位図解で分かるランダムウォーク&行動ファイナンス理論のすべて (田淵直也著、日本実業出版社) のクライマックス第8弾です。 今日も、本書中で最高の出来である 第3章 行動ファイナンス理論が示唆するマーケットの非効率の存在 から。 リスク・プレミアムを収益化するには本能に逆らうことが必要 リスク・プレミアムは、人間が嫌がることに対する対価 なのです。 リスク・プレミアムを得るには、自らの効用(心理的満足)を犠牲にしなければならないのです。 結局、 リスク・プレミアムとは、多くの人が嫌がるものに対して、多くの人が嫌がっている間に果敢に立ち向かっていく少数の人たちに対する報酬として用意されているもの だといえます。 ふー、リスク・プレミアムの本質についてのこれ以上にない、極上に分かりやすい説明ですね。本当にこの本は最高過ぎます。 リスクヘッジは高コスト リスク・プレミアム(とその背景のプロスペクト理論)は、簡単にいえば「人はリスクを過度に嫌う」ということです。これは裏を返せば、「人はリスクをヘッジするためには多少のコストは厭わない」ということにつながります。 しかし、人間の本能に従ってリスクヘッジばかりしていると、大きなリターンは期待できません。 私もこの田淵氏の考え方と全く同じです。そのため株式投資でも常にシンプルに「持っている全資産を現物株にそのまま投入&流し込んで、常に100%フルインベストメント」という姿勢を貫いていますし、ヘッジのためにインバース型のETFを買ったりもしません。また理論上「損失が無限大∞」になる可能性があり、「リスクとリターンを考えると釣り合わない」と考えているため、空売りも一切しません。 もっというと、保険と言うものも昔から大嫌いで、必要不可欠なものである自動車保険以外には一切の保険にも入っていませんし、渋々入っている自動車保険に関しても割高な車両保険には絶対に入りません。車本体に何かあれば自腹で払えばいいからです。このように、 リスクヘッジは高くつく ということを常に意識しながら投資家生活を送っています。(続く)

Aug 8, 2019

-

7. リスクをとればとるだけ期待リターンが高くなる。

さて今日は株式投資本オールタイムベスト91位 図解で分かるランダムウォーク&行動ファイナンス理論のすべて (田淵直也著、日本実業出版社) の好評第7弾です。 今日も、本書中で最高の出来である 第3章 行動ファイナンス理論が示唆するマーケットの非効率の存在 から。 人気と投資価値は反比例 こうしたリスク・プレミアムは、対象があまり知られていないもの、あるいは人が心理的に嫌うものであればあるほど、大きくなります。 逆に、誰もが知っている有名な投資対象では、投資家の(限界)効用曲線の非対称性が薄まり、あまり大きなリスク・プレミアムが要求されず、したがって価格は割安ではなくなり、期待リターンも大きくなりません。 大型株よりも小型株の方が投資成績が良いという 小型株効果 や、タバコ産業やサラ金銘柄の株価が割安になりやすい、という事の分かりやすい説明ですね。 リスクテイカーは報われる そして、リスクの大きいものには大きなリスク・プレミアムが織り込まれているということは、 リスクをとればとるだけ期待リターンが高くなる ことを意味します。 リスクが大きい投資対象は、そのリスクに見合うようにリターンも大きくなるのは当然ですが、それだけではなく、その リスクを考慮した後のリターン(リスク調整後リターン)がプラスになっていく のです。つまり、リスクが高いものはプラスの期待リターンをもち、負けるよりも勝つ確率が高いという意味になります。 大きなリスクをとることは、勝つ確率を高める ことでもあるのです。 リスクが大きいものほど期待リターンが高い いやあ、これまた実に分かりやすい説明ですね。 そして田淵氏の指摘とほとんど同じことは、超名著 リスクの心理学 の中で、著者のアリ・キエフも繰り返し述べていました。復習として少し引用してみましょう。 大半のトレーダーは十分なリスクを取っていない。。。大きなリスクを取るとかなりの確率で報われることがわかっていない。 トレーダーを名乗るのであれば、ある程度のリスクを取らなければならない。 そう、私達投資家は常に意識して「意味のあるリスク」を取らなくてはならない、そういうビジネスであり、またそれが我々の宿命なんですね。(続く)

Aug 7, 2019

-

みきまるの「書籍版」株式投資本オールタイムベスト、本日全国発売です。

さて先月末に 告知 していた みきまるの「書籍版」株式投資本オールタイムベスト ですが、本日8月6日、いよいよ全国発売となりました。 本屋さんの店頭で手に取って貰いやすい様に、硬派で強面(こわもて)な表紙の多い従来のパンローリング本とは一線を画す、みきまるくんアイコンを全面的にフューチャーした、可愛らしいデザインとなっております。(笑) またいずれ時が流れて、本屋さんの投資本コーナーの本棚の片隅の、辺鄙(へんぴ)な窓際族に追いやられた時のこともあらかじめ考慮して、 背表紙にも、ちょっとだけ目立つように小さくアイコンを入れておきました。(笑) そして、既に私の家の本棚にもちょこんと鎮座しました。どこにいるか分かるでしょうか? 充実のボリュームの336ページ&投資専門出版社のパンローリング社としては激安価格の税抜き1600円で、全国のパンローリング社の書籍の取り扱いのある本屋さんで皆様をお待ちしています。 中身もちょびっとだけ。。。。 本書は、著者みきまる氏のやり方を学び、まねる本ではなくて、読者が読者だけの手法を確立するために、何をすればいいのかの一助となるものであり、その近道のやり方を教えてくれるものである。 私の株式投資本オールタイムベスト1位、生き残りのディーリング。 この「奇跡の、そして永遠の名著」を、今回、単行本として紹介できることを本当に幸せに思います。 尚、改めてアマゾン https://www.amazon.co.jp/dp/477599168X/ 直販サイトのトレーダーズショップ https://www.tradersshop.com/bin/showprod?c=9784775991688 へのリンクも貼っておきます。 是非、多くの方にご評価を戴きたいと考えています。

Aug 6, 2019

-

6. 株式投資におけるリスク・プレミアムは永続するし、日本株は過小評価に過ぎる。

さて今日は株式投資本オールタイムベスト91位 図解で分かるランダムウォーク&行動ファイナンス理論のすべて (田淵直也著、日本実業出版社) の最高潮第6弾です。尚、今回がシリーズ中で最重要回となります。 今日も、本書中で最高の出来である 第3章 行動ファイナンス理論が示唆するマーケットの非効率の存在 から。 プロスペクト理論から導かれるもう1つの重要な原理があります。。。「リスク・プレミアム」です。 効率的なマーケットでは値上がりするか値下がりするかは五分五分です。これを先程の損失回避人間の効用曲線に当てはめて考えてみましょう。 そうすると、たとえば20%値下がりする確率と、同じだけ値上がりする確率は同じですが、損失から受ける苦痛は利益から得られる満足よりも大きいため、多くの投資家にとって株式投資は割に合わないものとなります。 これが割に合うようになるためには、効率的市場で決まる本来の株価よりもリスク・プレミアム分だけ安く投資できなければなりません。つまり、損失回避人間が価格の主導権を握っているマーケットでは、株価は効率的市場の株価よりも安く設定されているはずなのです。 多くの実証研究により、1990~2003年の日本株のような例外はあるものの、長期的には株式投資のリターンは安全な国債への投資リターンよりも高くなる傾向が広範囲に確認されています。 株式投資のリターンが国債投資のリターンよりも傾向的に高くなるこの現象は、古典的な投資理論では説明できないため、長く「株式プレミアムの謎」と呼ばれていました。しかし、非対称的な(限界)効用曲線という現実的な設定を置くだけで、この謎は理論的に説明できるようになります。 株価に含まれるリスク・プレミアム 効率的市場では、株価が上がるのと下がるのは五分五分。 しかし、効率的価格では、株への投資は割に合わない リスク・プレミアムの上乗せが必要 上がる確率のほうが高くなるように、効率的価格よりも低い価格になる必要がある。 、、、素晴らしい。リスク・プレミアムが何故発生するのか、この上の図表だけで一発で分かりますね。私達投資家にとっての利益の源泉であるリスク・プレミアムは、他でもない、自分を含めた人間と言う生物が持つ、根源的な特徴から生まれているということです。そしてより重要なことは、このようにとても生き物としての奥深い所から発生するものだからこそ、 株式投資におけるリスク・プレミアムは永続する ということです。 そしてこの株式投資のリスク・プレミアムが永続するということには、強固なエヴィデンスもあります。以下は超名著である、 ファクター投資入門 からの引用です。 株式のリスクプレミアム(ERP=equity risk premium) 1900~2015年において、、、年平均プレミアムは、、、すべてのケースでプラス。 世界全体では4.1%、アメリカを除く世界全体で4.5%、ヨーロッパが5.1%である。市場ベータのプレミアムに普遍性があることは明白である。また、アメリカが最も高いリターンをもたらす国ではないことが分かる。 世界のERP(リスクプレミアム) 1900~2015年の超長期で見て、全世界で全てプラス。もちろんここ日本でも勿論プラス。日本市場の成績は、1900~2015年で6.2%、1966~2015年で4.0%。ちなみに世界平均は1900~2015年で4.2%、1966~2015年で4.1%。 なので、超長期で見れば日本株のパフォーマンスは別に悪くないし、むしろここ30年間が「特異的に悪かっただけ」と個人的には考えています。そのため、「平均回帰の原則」によって、ここから数十年の日本株は全世界株式のパフォーマンスを大きく凌駕する可能性も十分にあると自分は思っています。 何故なら、この10年ほどで日本企業は全体として飛躍的に財務状態が改善しており、かつ世界レベルで見てもトップクラスに指標的に割安なディープバリュー株が増えているからです。 すいません、ちょっと脱線しました。 さて私は昔も今も、 全資産のほぼ100%を、常に株式投資にぶっこんで勝負 し続けているのですが、その理由は、 それが一番理に適っている からなんですね。(続く)

Aug 4, 2019

-

5. 投資の世界では、常識的な普通の人間は勝てない。

さて今日は株式投資本オールタイムベスト91位 図解で分かるランダムウォーク&行動ファイナンス理論のすべて (田淵直也著、日本実業出版社) の絶好調第5弾です。 今日からは、本書中で最高の出来である 第3章 行動ファイナンス理論が示唆するマーケットの非効率の存在 を見ていきます。 今日はまずはプロスペクト理論の復習を。 行動ファイナンス理論の中心的な概念に、カーネマンの損失回避理論、すなわちプロスペクト理論と呼ばれるものがあります。 ダニエル・カーネマン教授は、「人間は同額の利益から得る満足よりも、損失から受ける苦痛のほうが大きい」という原則を発見しました。そして、その結果、人間は損失を回避することを優先するという「損失回避理論」を打ち立てたのです。 このような効用曲線を持つ自然人間(損失回避人間)が投資をすると、、、 少しずつ勝って大きく負けてしまい、、、 大きな損失の痛手で、‘‘損失回避‘‘の傾向がより強くなって、、、 投資から身を引いてしまう ⇒ 永遠に負け組として終わる いやあ、田淵氏の説明は滅茶苦茶分かりやすいですね。つまり、 自然人間=大多数の投資家は、人間が本能として持っている「損失回避傾向」のために負けるべくして負ける ということなのです。 また株式投資で2、3億円の資産を作って「これでもう安心。」とばかりにアーリーリタイアしたものの、その後「何故か急激に勝てなくなって」苦労している投資家の方と言うのを以前から良く見ますが、これも「この種銭は絶対に失えない。」という思いから、無意識のうちに「損失回避傾向」が強くなってしまい、それでパフォーマンスを落としてしまうのではないか?と個人的には推察しています。 更に言うと、日本株市場はこの30年間ほぼ「世界再弱」であり続けているわけであり、そういう「弱い地盤」で戦っている以上、アーリーリタイアをするならば最低でも純金融資産で5億円、出来れば10億円程度はあった方がいいのではないか?とも感じています。きっとその方が「精神的に有利に」戦えると思うのです。 すいません、少し脱線しました。またこの「自然人間=大多数の投資家は負ける」という事実は、言い方を変えると、 投資の世界では普通の、常識的な人間では勝てない ということでもあります。勝つためには人間の本能とそれに伴う大脳皮質の働きを常に制御し続ける必要があり、それは世の中の99%を占めるほとんど全ての投資家にはとても難しい、むしろほとんど不可能なことです。 そして実際に私の観察でも、 市場で大きな資産を築き上げているS級・超A級の投資家は、「どちらかというと常人とは言えない。全く常識が無く、むしろ明白に奇人・変人。」 である場合が非常に多いんですね。(続く)

Aug 2, 2019

-

2019年8月の抱負。

いやあ太陽がギラギラと輝く8月になりましたね。 さて8月と言うと、「サマーラリー」と言うよりは「夏枯れ」の方がどちらかと多い、株式市況的には軟調な季節ですが、広く市場を見渡してチャンスの欠片を探していこうと思います。 今年は例年以上に暑いですし、熱中症にならない様に適切な水分補給を怠らずにお互い頑張りましょう。 それでは皆様、今月もよろしくお願い致します。

Aug 1, 2019

-

2019年7月の成績。

いやあ7月が終わりましたね。 今月は市場にエネルギーが乏しく閑散とした感じでしたが、個人的には「指標的に割安で、優待内容が良く、更に成長力もある」3拍子揃った銘柄を多く見つけることができ、またそれらを納得のいくタイミングで買えたのでまずまず良い一か月でした。 言及できる範囲で言うと、地方スーパーの 7520エコス や1Qの見た目が悪くて急落したマンションディベロッパーの 8897タカラレーベン などを大きく買い増ししました。それ以外に新規に主力参戦した銘柄もありますが、これはまた次の主力株概況シリーズの「お楽しみ企画」として取っておこうと思います。(笑) さて次に今月の成績ですが、対2018年末比で+8.6%となりました。6月末は+2.7%だったので、「極度の低迷状態」からはヨレヨレながら抜け出しつつあるのかな?というところです。 ま、いずれにせよ、とにかくこの先も最後まで死力を尽くして頑張ります。それでは皆様、来月もよろしくお願い申し上げます。

Jul 31, 2019

-

4. 投資で成功するためには、信念、知性、哲学的な洞察力、そして精神的な強靭さが必要。

さて今日は株式投資本オールタイムベスト91位 図解で分かるランダムウォーク&行動ファイナンス理論のすべて (田淵直也著、日本実業出版社) の第4弾です。 今日は第2章末の印象的なコラム 高名な投資家たち から。 彼らはいずれも知的で、哲学的な趣を持っており、いわゆる ‘’山師‘’ ’’相場師’’ という雰囲気とはかなり異なります。 さらに、いずれも ’’不確実性’’ ということに対する深い洞察力を持つと同時に、確固たる信念と忍耐力を有していることでも共通しています。 彼らの存在はマーケットに非効率が存在する証であるとともに、投資で成功するためには、信念、知性、哲学的な洞察力、そして精神的な強靭さが必要な要素であることを強く示唆しています。 つまり投資で成功するには、しっかりとした投資哲学を持ち、更に極めて知的(IQが高い)でかつ精神力も強くなくてはならない(EQが高い)ということですね。私はこのコラムを読んですぐに、名著 投資で一番大切な20の教え の中で著者のハワード・マークスが述べていた 投資を成功させるには、数多くの独立した要素に同時に思慮深く注意を向ける必要がある。一つひとつの「一番大切なこと」が、強固な壁となるべきものを構成するレンガなのであり、どれが欠けても困るのだ。 との名言を思い出しました。 私たちが愛する投資の世界では、成功すれば驚きで目がまん丸になるような、巨大な金銭的な報酬が得られます。ただ、その道のりは極めて困難な物であり、だからこそ我々投資家は日々勉強を欠かさずに、少しでも半歩でも成長していかなくてはならないんですね。(続く)

Jul 30, 2019

-

3. ランダムウォーク理論を乗り越えた投資理論だけが生き残る。

さて今日は株式投資本オールタイムベスト91位 図解で分かるランダムウォーク&行動ファイナンス理論のすべて (田淵直也著、日本実業出版社) の好評第3弾です。 今日は、第2章 ランダムウォーク理論が示唆する投資の虚無的な世界 から。 結果として多くの投資家は ボーグルの挑戦 に敗れ去りましたが、その壁を乗り越えようという努力の結果、さまざまに洗練された投資手法が生み出されるようになりました。 米国には実に多種多様な投資手法が存在し、一部のヘッジファンドなど優れた投資成績を残す投資家を絶えず生み出しています。 パッシブ運用の躍進が、アクティブ運用に磨きをかけ、それが米国を投資最先進国へと押し上げる要因の一つとなったのではないかと私は考えています。 ランダムウォーク理論のまとめ ランダムウォーク理論がすべての投資理論の出発点 アクティブ運用はパッシブ運用に勝てない マーケットの大部分はランダムウォーク マーケットにわずかに残る‘‘ランダムではない部分‘‘に焦点を当てない限り、期待リターンを高めることはできない これはランダムウォーク理論に関する「完璧なまとめ」ですね。ただ私はアクティブ投資家なので常にマーケットの「ランダムではない部分」を探し続けて戦っていますし、同時に投資先進国のアメリカとは違って多くの非効率が、抜け穴が、「まるっとそのまま」放置され残されているここ日本では、アクティブ運用が勝てる可能性は非常に高いと考えています。 投資理論におけるランダムウォーク理論の重要性 ランダムウォーク理論を乗り越えた投資理論だけが生き残る。 、、、この田淵氏のまとめは凄いですね。今のところマーケットでその優位性が認められている投資手法は、 小型株効果 バリュー効果 モメンタム効果 の3つですが、私は更にそこに 優待株効果 を加味した 4本の矢 = 優待バリュー株投資手法 を持って、これからもランダムウォーク理論を超えていこうと決意しています。(続く)

Jul 29, 2019

-

みきまるの「書籍版」株式投資本オールタイムベスト、8月初旬全国発売です。!

さて2015年7月の開始以来、当ブログ有数の人気コンテンツに成長した「株式投資本オールタイムベストシリーズ」ですが、なんと株式投資本専門の出版社であるパンローリング社から書籍化されて、 みきまるの「書籍版」株式投資本オールタイムベスト という「丸っきりそのまんまの分かりやすい名称」で、 2019年8月初旬に全国発売 されることが決定致しました。!!! 内容はここまでの4年間で書き倒してきた約90冊の株式投資に関する超名著の中から、「選びに選んだ35冊」を徹底紹介するものとなっています。元々ブログで紹介してきた90冊がどれも「神レベルの投資本」であるが故に、そこから本を絞り込むのは「まさに至難の業」でしたが、厳しいダイエットの結果として、「ベストオブベスト」の、とんでもない殿堂入りの名作ばかりが所狭しとギチギチに並ぶという、自分で言うのもなんですが「非常に良い出来」になったと自負しています。 本の編成をどうするかについては色々と試行錯誤しました。ブログで登場しているランキング順も考えたのですが、最終的には、バリュー投資に関する名著、モメンタム投資に関する名著、インデックス投資に関する名著、マーケットの魔術師シリーズ全作徹底解説、その他特選本、の5部構成となりました。 第1章のバリュー投資と第2章のモメンタム投資のパートに関しては、それぞれの投資手法とその有効性を分かりやすく説明してくれる超名著を冒頭に配し、その後にそれぞれの投資手法を使って成功を収めた大投資家の著書を「時系列」で並べることによって、「投資法の歴史までもコンパクトに俯瞰できる」という意図を裏に隠した「サブリミナル構成」としました。 また投資の世界で長年戦っていれば、誰でもいつかは負けて傷つき、壁に突き当たって、導かれるようにパンローリング社の看板書籍である「マーケットの魔術師シリーズ」に辿り着くわけですが、今回はこの「マーケットの魔術師シリーズ全7作」に関してその「大トロの極上の所だけ」を分かりやすくかみ砕いてお届けするというスペシャル企画まで盛り込みました。これは恐らく世界初の試みだろうと思います。 またこのシリーズは字も小さいですしとにかくボリュームがあるので、株式投資の上級者の方でも全7色を完全に読み込んでいる方は意外といらっしゃらないのではないかと感じています。ただ有名な「マーケットの格言」は当シリーズから引用されているものがとても多いのが実情であり、マーケットの魔術師シリーズを読破していることはある意味では「投資家としての大切なポイント」でもあります。なので、これはあらゆる投資家の方にとって役に立つ企画になったのではないか?とも考えています。 更に本に入選した35冊の書評については、全て0ベースで1から徹底的に見直し、2019年6月現在での最新のデータとマーケットの知見を反映したものに書き直しています。 全体で336ページと言う「本の分厚さを感じさせない絶妙のボリューム」で、価格は税抜きで1600円です。非常に高価な本が多いパンローリング社には「もう鼻血も出ないくらい、ギリギリの限界まで頑張って頂いた」とてもリーズナブルな設定となっております。 原稿は当然ですが既に完全に脱稿しており、今は恐らく印刷所でグルグルと毎日刷られている所かな?と思います。 尚、 アマゾンでは8月6日の発売予定 https://www.amazon.co.jp/dp/477599168X/ パンローリング社の直販サイトでは8月2日の発送予定 https://www.tradersshop.com/bin/showprod?c=9784775991688 と現時点ではなっています。上記リンクから予約もできます。 また7月29日現在のパンローリング社からの最新情報によると、 ・関東や中京・関西などの大都市圏の書店店頭:8月3日発売 ・その他地域の書店店頭:8月5日発売 とのことです。 皆様に、是非ともご評価頂きたいと思っています。

Jul 27, 2019

-

2. 投資とは総合科学である。

さて今日は株式投資本オールタイムベスト91位 図解で分かるランダムウォーク&行動ファイナンス理論のすべて (田淵直也著、日本実業出版社) の早くも話題騒然の第2弾です。 今日はいきなり素晴らしい出来である 第1章 マーケットとは何か? 投資とは何か? から。この章の内容は非常に重厚であり多くの示唆に富んでいます。全投資家必読と思いますね。 マーケットでは何が必然で、何が偶然かということがはっきりとはわからない。 具体的に言えば、勝ったり負けたりすることが、投資家の実力によるものなのか、それともたまたまなのかがはっきりと断定できない。 つまり、本当の実力を知らないで、数回の投資結果だけを見て投資家の優劣を判断することは、ほとんど不可能。 インデックスファンドのリターンを上回らなければ勝ったことにはならない。 どんな投資家も、どんな投資スタイルも、必ず何らかの癖をもっているもので、そうすると、程度の差はあっても完全にリターン・リバーサル現象から逃れることはできない。。。つまり、投資家によって、収益を上げやすい局面と、損失を出しやすい局面があるのです。 この田淵氏の指摘は、簡潔でありかつ同時に深いですね。例えば、 個人投資家パフォーマンスランキング を見ても、ある年にずば抜けた素晴らしい成績を叩き出した方が、次の年にはランキング下位でヒーヒーと絶不調に喘ぐという事は非常に良くあります。 またある特定の投資手法の成績が良ければ、今のツイッターイナゴ全盛時代ではあっという間に完コピされてしまうので、その優位性は決して長くは続かないということもあると思います。 投資とは、期待リターンの見当をつけ、それを論理的に推定していく作業。 結局、「この投資対象の期待リターンがプラスである」とか、「私のやり方は平均的には勝てるはずだ」というのは、方程式の解の様に厳密に証明できるものではなく、最終的には信念によるものなのです。 この信念の事を投資哲学といいます。。。投資にはこの投資哲学が不可欠です。投資哲学をもたずして、プラスの期待リターンを追求することはできません。 チャート分析も、ファンダメンタル分析も、バフェットやソロスの投資理論も、相場格言も、すべては信念であり、哲学なのです。 うん、その通りと思います。そして私にとっての投資哲学は、自分自身で作り上げこれまで絶えず磨き続けてきた 優待バリュー株投資手法 そのものとなります。 投資家は皆、自分自身の性格と能力にジャストフィットした投資手法・哲学をそれぞれが編み出して戦って行かなくてはならないんですね。 投資理論は哲学的要素も含めた総合科学。 そう、投資とは総合科学なのです。数学と理科が出来るだけではダメで、国語も社会も美術も出来なくてはならない、まさに総合格闘技なんですね。(大興奮の第3弾へ続く)

Jul 24, 2019

-

株式投資本オールタイムベスト91位、図解で分かるランダムウォーク&行動ファイナンス理論のすべて。

さて今日は株式投資本オールタイムベストです。第91位は、 図解で分かるランダムウォーク&行動ファイナンス理論のすべて (田淵直也著、日本実業出版社) です。 田淵直也氏の著作では以前に、 ファイナンス理論全史 を紹介していますが、本書も凄まじい出来です。今回の書評に当たって改めて再読したのですが、日本人著者による投資関連本としては間違いなくオールタイムベスト10に入る傑作と思います。 太鼓判認定の超名著 ですね。 じゃあ何で今まで紹介していなかったのかと言うと、あまりにもいい本で自分の投資家としてのエッジ(優位性)の一部になっているので、出来れば秘密にしておきたかったのです。でも、色々な本の書評を書いていく中で、そろそろ順番的にどうしても隠しきれなくなってきたので、それで観念して覚悟を決めて渋々出したということです。(滝汗) すいません、いきなり興奮してしまいました。今日は初回なので目次を見ておきましょう。 全体が素晴らしいですが、特に第1章、第2章、第3章、第6章、第7章が凄いです。そして中でも第3章は神がかり的な出来栄えと思います。 それでは次回からは、本書のベストオブベストの大トロの部分だけを、一緒に味わっていきましょう。(続く)

Jul 23, 2019

-

3. 数学博士のランドリーが最期に辿り着いた秘密のトレーディング手法。

さて今日は株式投資本オールタイムベスト88位裁量トレーダーの心得 初心者編 (デーブ・ランドリー著、パンローリング社) の早くも最終回となる第3弾です。 今日はランドリーのトレーディング手法のすべてをコンパクトに見ておきましょう。 さてコンピューターサイエンスの学位を持つ著者のランドリーは、ありとあらゆるテクニカル指標を調べ尽くした末に、 聖杯 -あらゆる損失を避けつつ、永遠に利益を出せる方法- など存在しない。単純な方が良い。。。ついに、私は指標が何もない純然たる価格だけのチャートまで戻ってしまった。繰り返すが、私は移動平均線をたまに使う以外、全く指標を使わない。 という悟りの境地へ達しました。そして、 完璧ではないが、トレンドに乗るには調整(別名、押し・戻り)後に仕掛けるのが最も良い との結論に至ったのでした。 それではランドリーが最期に辿り着いた秘密のトレーディング手法とは一体どのようなものだったのでしょうか? 行きますよ。 皆様、準備はよろしいですか? これです。!!! 強いトレンド途上にある株(A)が、押して調整をし(B)、トレンドが再開したところで仕掛ける(C)。トレンドが続かない場合に備えて損切りのストップ(D)を置く。トレンドが順行しているときに一部を利食い(E)、残したポジションの動きに合わせてトレイリングストップを引き上げていく(F)。 たったのこれだけなんですね。 数学博士のランドリーがありとあらゆるテクニカル手法を長年調べ上げて辿り着いた最期の楽園は、この1枚の簡単な図表だった のです。びっくりですね。 結局、ランドリーの言う通りで、 「常に勝てる魔法の投資手法」などは存在しないし、逆に高い確率で通用する投資手法を追い求め突き詰めるとこんなにもシンプルなものになる ということなのでしょう。実に面白いですね。 さてこれでこの本の紹介は終了です。我々バリュー系の投資家にとっても得るところがたくさんある良書であり、表現が平易でとても読みやすいことも長所だと思います。極上の1冊であることを私が保証しますよ。未読の方は是非。(終わり)

Jul 21, 2019

-

2.市場にいる間はトレンドに従うしかない以上、いつもトレンドに従ったほうがよい。

さて今日は株式投資本オールタイムベスト第90位裁量トレーダーの心得 初心者編 (デーブ・ランドリー著、パンローリング社) の第2弾です。 今日は珠玉の出来である第1章を見ていきましょう。 株価は上昇よりも下落の方が速い と言うのは経験からも真実だと感じます。名著 マネーの公理 で著者のマックス・ギュンターは「船が沈み始めたら祈らずに海に飛び込め。」と言いましたし、 株の公式 で林則行は「売りの本質は飛び降り。ファンダメンタルズよりもテクニカルが売り場を速く察知してくれる。」と述べました。つまり、 私たちバリュー投資家もテクニカル的な物の見方を学ぶことは大切 なんですね。 株は感情によってトレードされている。現実に基づいてトレードされているわけではない。。。大手機関からアマチュアトレーダーまで、株の売買は恐れと強欲、つまり感情に基づいてなされている。 → あまり言及されることはありませんが実にその通りですね。 けっしてナンピンをしてはならない。 → 良い投資本では必ず出てくるフレーズですね。 必ず勝てる投資手法=聖杯は存在しない。どのシステムでも損失は免れない。 → これこそが市場の永遠の真実ですね。マーケットは常に変わり続けている。だから私たち投資家は常に学び続けなくてはならないんですね。 自分のことをトレンドフォロワーと考えていない人でさえ、実はポジションを取っているときにはトレンドフォロワーの手法に従っている。。。少なくともポジションを取っている間はトレンドに従うしかない。。。市場にいる間はトレンドに従うしかない以上、いつもトレンドに従ったほうがよい。→ この表現は考えさせられますね。私自身は逆張り志向の強い投資家なのですが、それも将来の何処かの地点では株価が反転し、今までの大きな下落をばねとしてリターンリバーサル(RR)を発現し、更に フレッシュモメンタム 効果によって株価が大きく上昇することを期待しているからです。つまり、言われてみると、 どこかでは自分が想定していたトレンドが発生しないと利益にならないのは事実 なんですね。 いやあ、いい本ですね。(続く)

Jul 19, 2019

-

株式投資本オールタイムベスト90位、裁量トレーダーの心得 初心者編。

さて今日は久々に 株式投資本オールタイムベストシリーズ です。 第90位は、裁量トレーダーの心得 初心者編 (デーブ・ランドリー著、パンローリング社)です。 この本は裁量によるトレンドフォロー戦略を説明した一冊ですが、コンピューターサイエンスの学位を持つ著者のランドリーはあらゆる研究をし尽くした結果、単純な指標を用いた方が良いと喝破しています。そのためこの本にはテクニカルの難しい話は一切登場せず、私のようなコテコテのバリュー投資家にとっても非常に分かりやすくて読みやすい一冊に仕上がっています。 また私たちバリュー投資家はテクニカル系・トレーダー系の書籍が苦手な傾向が強いのですが、ランドリーが言う通り、「あなたが自分のことを長期的な投資家と見ている場合でも、トレーダーのように考えるとうまくいく。」側面というのは間違いなくあります。 バリュー投資家としての視点で銘柄を選択し、トレーダー的視点でその売買のタイミングを測るのは理に適っている んですね。 この本の中では第1章、3章、4章、6章が非常に良いと思いますが、後半はバリュー投資家的観点からはちょっとダレていてイマイチかな?と感じました。それでは次回からこの本のベストオブベストの大トロのところだけを一緒に味わって行きましょう。(続く)

Jul 18, 2019

-

2018~19主力株概況64位、ユー・エス・エス。

さて今日は当ブログ一番人気の 2018~19主力株概況シリーズ です。いよいよ第4コーナーを回りゴールが見えてきました。♬ 64位 4732 ユー・エス・エス (東1、3・9月優待) ◎ PF時価総額64位の上位銘柄は、中古車オークション運営首位のユー・エス・エスです。 ここのビジネスモデルは下記のとおりなのですが極めて優秀です。主力のオートオークションでは1台の成約に付き約24000円の手数料がUSSに入るようになっており、成約率も非常に高くなっています。 そしてUSSはこの美味しいビジネスモデルをフルに活かし、2019年3月期を見ても売上高799億円、営業利益371億円、純利益255億円と桁外れの高収益を誇っており、またこの鉄壁のビジネスモデルから生み出される果実を積極的に株主に還元してもいます。 なんと、 今期で20期連続の増配予想 なんですね。まるで、 日本の「ジョンソン&ジョンソン」 状態です。(笑) このUSSのビジネスモデルの秀逸さを見るといつも私は、 フレデリック・R・コブリック の名著 富者の集中投資 貧者の分散投資 の中でコブリックが勝ち組の会社となる条件として挙げている 「BASM」理論 を思い出します。USSはこのBASMの全てを兼ね備えた偉大な銘柄 です。ただ残念ながら今の水準は既にあまりにも指標的に高い。なので私はこのBASMを高いレベルで持っている、そして未だ投資家から見出されずに市場で燻って埋もれている、そんな銘柄を毎日毎日血眼で捜し求めているのです。。。。。。。 すいません、のっけから大幅に話が横道に逸れました。そんなエクセレントな銘柄であるUSSの現在の株価は2175円、時価総額6813億円、PBR3.03、自己資本比率は78.1%で鉄壁、今期予想PER21.14、配当利回り2.4%(51.2円)、総合利回り2.8%(51.2+10=61.2円)で、優待は年に2回100株保有で500円相当のクオカード、500株保有で2000円相当のVJAギフトカード、1000株保有で5000円相当のオリジナルグルメギフト、10000株保有で10000円相当のオリジナルグルメギフトです。私は毎回1000株優待品を戴いています。 USSの優待カタログはその超キャッシュリッチさを反映しているのでしょう、毎回上記のように素晴らしい内容です。またUSSの優待は30品目くらいからの選択制なのですが、その中には、 三井住友VJAギフトカードも入っているので、「現金系の優待に強い拘り」がある優待族の方でも安心(?)です。 以上をまとめると、USSは既に指標的には非常に割高なところまで評価されており、今の株価位置ではとても優待狙いで気軽に新規参戦できる感じではありません。しかしながらそのビジネスモデルは極めて秀逸であり実に偉大な銘柄であると思っています。これからも現行の優待制度が続く限りは楽しくホールドしながら応援していく予定です。

Jul 17, 2019

-

お客さん、この銘柄で10バガー目指しましょうスペシャル、2019年編。

しばらく前の事ですが、「正統派&超実力派」で歴戦の凄腕バリュー投資家であるたーちゃんさんが、以下の様なツイートをされていました。10年前の相場低迷時に投資仲間と議論してた銘柄が凄いという話になった。--神戸物産ワークマン日本商業開発セリアゲンキーアークランドサービスCTSパラカなどなどテンバガー以上になっているものばかりで、どれを選んでいても放置すれば金持ちになっていたという事実。— たーちゃん@逆神アッパーカット (@yhdgj675) 2019年7月9日 こうしてみると確かにその後大ブレイクした銘柄のオンパレードであり、同時にこれらの銘柄を手掛けて実際に大きな資産を築き上げた投資家の方々も続出しました。 そして私は、「そういえば ゲンキー は自分も10年近く前に超主力株として戦ってたんまり稼がせてもらったなあ。でも、後の銘柄は縁がなかったなあ。」などと勝手に楽しく余韻に耽っていたのですが、その時にふと、 10年後の2019年現在も、日本株市場には「10年で10倍」を目指せそうな潜在ポテンシャル抜群の銘柄が多い ことに気付きました。 2009年が日本株市場での中長期投資の大チャンスだったように、世界基準で見た場合の指標的な割安感が際立つ2019年現在の日本株市場にもまた「2度とない」程の素晴らしい投資機会が溢れている様に思うのです。 そこで「10年で10倍」を目指せると私が考えている銘柄について、今日はプレゼンテーションをしてみたいと思います。ただ「誰が見ても10年で10倍になりそう」な銘柄であれば、既に今の市場で高く評価されているはずであり、私がこれから出す銘柄は全て「何らかの欠点がある」ものがほとんどとなります。 また取り上げている銘柄は全て既に私の主力株であり、ポジショントーク満載の「夏の夜の夢」の様な、お楽しみ企画ということを御了承下さい。それでは始めましょう。6425 ユニバーサルエンターテインメント フィリピンで総事業費3000億円以上の巨大カジノリゾート、 「オカダマニラ」 を手掛ける。施設は開業後3年目にして未だあちこちで工事中というスケールの大きさながら、ようやく黒字化が見えるところまで漕ぎ着けてきた。 オカダマニラの収益化&キャッシュマシーン化で5倍、また世界レベルのカジノリゾートを既に運営している「唯一の日本企業」であり、もしも日本でのカジノリゾート運営に絡むことが出来れば更に2倍で、合計10倍があり得ると夢想している。 ただ様々な訴訟やトラブルにまみれた企業でもあり、ネット上では「汚物まみれのダイヤモンド」、「血だらけの宝石」、「絶対触るな、超危険」とも称されている。夢見がちで楽観的な私達「ユニバホルダー」の未来に待ち受けているものは、自らの大量の鮮血か、それとも喜びの涙か、、、、?8699 澤田ホールディングス モンゴル最大手銀行である「ハーン銀行」を保有。少子高齢化で経済の縮小再生産が続くここ日本とは違い、新興国で経済発展著しいモンゴルでは銀行業は成長産業。実際、2010年3月期と2019年3月期を較べると、売り上げは4倍、純利益は9倍にもなっている。 また筆頭株主(保有比率25.9%)で会長さんでもある澤田秀雄氏は、海外旅行大手の9603エイチ・アイ・エスを一代で築き上げた「日本を代表する稀代の起業家」の1人である。 そして彼の新たなチャレンジである澤田HDは現在「成長期で伸び盛り」の状況であり、澤田氏の「将来を展望する力と目利き力」を存分に楽しめる環境下にある。そして澤田氏が巨大な成功を収めても尚「アニマルスピリッツ」を全く失っていないことは、先日の 3258ユニゾHD への大胆な敵対的TOBでも良く分かる。 ただし、澤田HDには「株好きでも知られる沢田秀雄氏の財布」という一面があり、株主還元姿勢に非常に乏しいことから万年不人気&割安放置の状態が続いている。2780 コメ兵 名古屋の大須発祥で全国展開を進めているリユースショップ。商品の充実度、接客態度の際立った良さ、店内の活気と清潔さ、どれを取ってもフルマークに近く、個人的には「リユース業界で総合戦闘力最強」と高く評価している。 経済低迷が長く続く日本では、この「失われた30年」の間に多くの価値観が変わりました。その1つが「中古品への抵抗感の薄れ」だと思います。そしてこういう今の時代に、「中古品なんだけど、その商品の全てがラグジュアリーでかつとってもお得」というコメ兵の 「バリュー消費」 的な企業コンセプトはとても良くあっている様に思っています。 「時代がようやくコメ兵に追い付いてきた。ここからの数年で、コメ兵はもっともっともっと伸びることが出来る。全国を制覇し、リユース界のユニクロになれる可能性がある。」と、個人的には考えています。 皆様も、「この銘柄も10年で10倍、あり得るよー。」というところがありましたら、是非私にも教えてください。

Jul 11, 2019

-

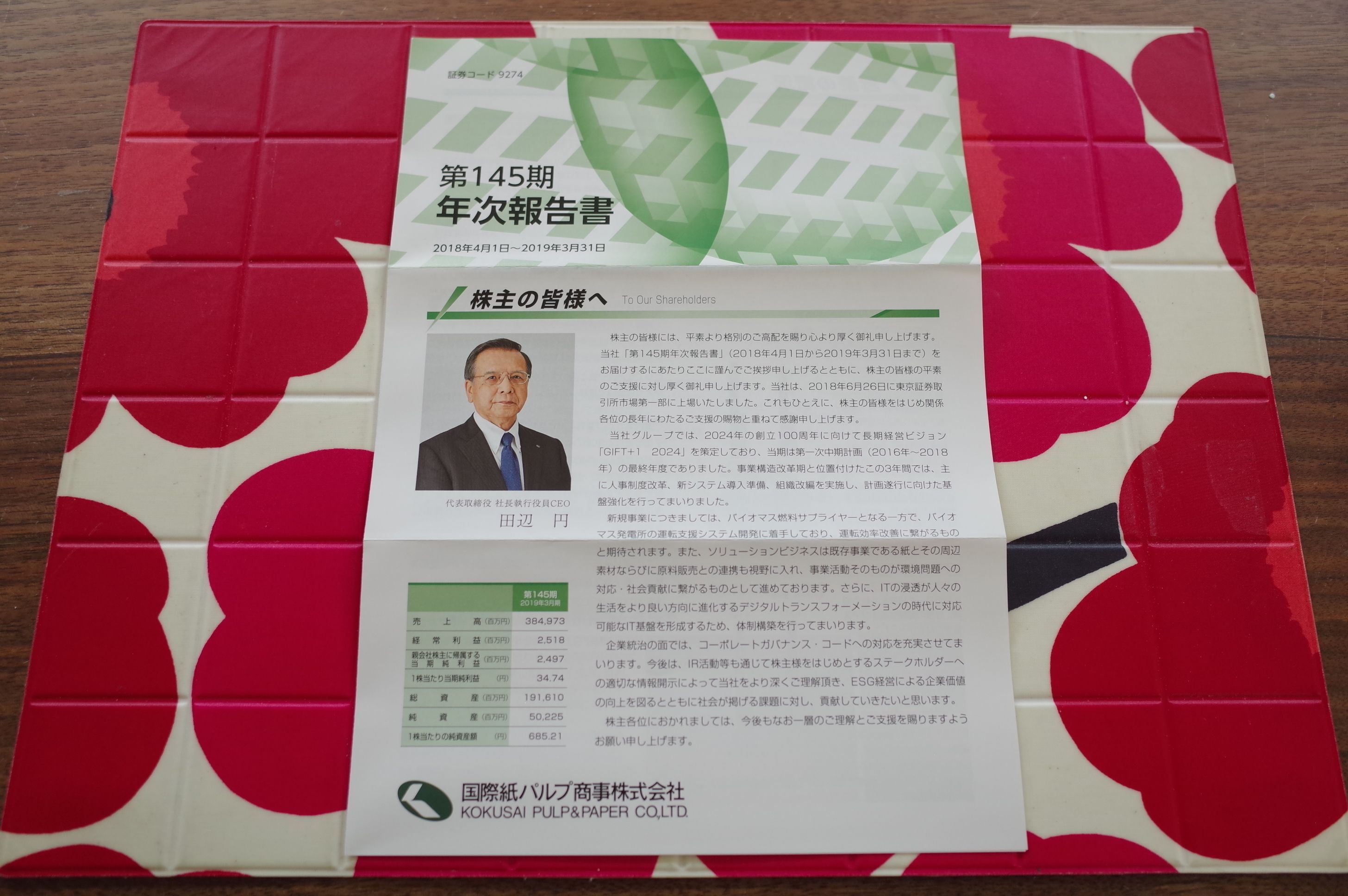

2019PF概況269位、国際紙パルプ商事。

さて今日は2019PF概況シリーズです。269位 9274 国際紙パルプ商事 (東1、非優待株) ○ PF269位は、国内2位の紙専門商社の国際紙パルプ商事です。 現在の株価は324円、時価総額243億円、PBR0.47、自己資本比率は26.2%、今期予想PER10.32、配当利回り3.1%(10円)で優待はありません。 国際紙パルプ商事は2018年の6月に上場しました。私はノーマークの銘柄だったのですが、2018年12月に市場全体が暴落した時に「値下がり率ランキング」を楽しく眺めていて、ここが超激下げしているのがふと目に留まりました。 そして、「待てよ、国際紙パルプ商事は上場後ちょうど半年のところで一番人気が無くなるタイミングだし、超暴落していて指標的に凄く安いし、同業の 8032日本紙パルプ商事 や 9849共同紙販HD が優待銘柄であることを考えると、その内優待新設してくるかもしれない。横並び意識の強そうな業界だし。それに今の株価位置ならどっちみちほとんど負けようがないだろうから1枚だけ拾っとこう。」と思って買いました。 その後今に至るまで残念ながら優待新設はありませんでしたが、「結果的に底値で買えた」ということもあり、今しばらくはのんびりとホールドしていこうかと思っています。

Jul 8, 2019

-

大忙し。

あんまり忙しいとか言いたくないのですが、このところは本当に忙しい日々を過ごしています。 まずは何よりも3月銘柄の事業報告書や優待品の到着のピーク時期なので、その仕分け、写真撮影、撮った写真のフォルダ整理、これが一番です。 またそれと同時に他にも投資家として「超えなくてはならない山」が複数同時進行で進んでおり、正直「一日が30時間でも足りない」くらいの状況です。 なので今日はこのあたりで。それでは皆様、また明日。

Jul 2, 2019

-

2019年7月の抱負。

いやあ7月になりました。2019年の後半戦がスタートですね。♬ さて今月のプロフィール画像は、 さくらんぼみきまる🍒 です。 なぜこれになったかと言うと、しばらく前に 5217テクノクオーツ から100株優待品の「山形県高級さくらんぼ」が届いたのですが、これが頬っぺたが落ちるほどに美味しかったので、それに感動してさくらんぼになったのです。 それでは皆様、今月もよろしくお願い致します。

Jul 1, 2019

-

8. フィリップ・フィッシャーの8原則。

さて今日は株式投資本オールタイムベスト89位 投資哲学を作り上げる (フィリップ・フィッシャー著、パンローリング社) の最終回第8弾です。 今日は 結論 から。 さてここまでが半世紀以上にわたる私の実務経験から生まれた投資哲学である。恐らく鍵となるものは、以下に挙げる8つのポイントに集約されるだろう。 1. 長期的に利益が劇的に拡大するための規律ある計画を持っており、新規参入企業にとってはその市場の拡大にあずかるのが困難な内在的な質を持つ会社を買うこと。 2. その会社を人気のない時期に買うこと。 3. けっして短期的な理由で一番魅力的な株式を売ってはならない。 4. 主に大きなキャピタルゲインを求めている人は、配当には重点を置かないようにする。最も魅力的なチャンスは、収益力が高くても配当の支払いが少ないか全くないグループに見つけられる。利益の大部分が配当として株主に支払われているような会社に大きなチャンスが転がっている可能性はかなり低い。 5. 何度か間違いを犯すということは投資で大きな利益を手にしようとする場合には付き物のコスト。。。いくつかの銘柄で小さな損失を喫し、将来性の高い銘柄で利益を積極的に伸ばしていこうとすることは、良い投資マネジメントの表れである。 6. 本当に素晴らしい会社の数は比較的少ない。その株式は魅力的な価格で買うことが出来ないことが多い。よって魅力的な株価のものが存在するとき、その状況を最大限に利用すべきである。資金は最も望ましいチャンスに集約されるべきだ。 個人投資家の場合、異なる銘柄に20以上分散しているならば、資産運用能力がない証拠である。10~12が通常は良い数だ。。。個人投資家の持ち株が20銘柄に近づいてきたら、最も魅力のない銘柄から最も魅力のある銘柄に入れ替えるのが理想的である。 7. 金融界で支配的な意見を何でも無闇に受け入れないこと。そして単に反対するためだけに支配的な意見を頭から拒否しないこと。。。自分の判断力が自分自身を正しいとしているときに「大勢に向かう」行動をする精神的な勇気を出すこと。8. 成功に大きく影響することは一生懸命に働くこと、知性、素直さの組み合わせである。 どうでしょう? フィリップ・フィッシャーの8原則、凄くないですか? 私も常に彼のこれらの金言を頭の片隅に留めて日々市場で戦っています。 さて、これでこの本の紹介は終わりです。真の傑作ですね。未読の方は是非。(終わり)

Jun 30, 2019

-

2018~19ポートフォリオTOP60のまとめ。

さて今日は、2018~19主力株概況シリーズで紹介してきたポートフォリオTOP60銘柄をまとめておきます。令和最初のポートフォリオまとめですね。 まず復習として、TOP50銘柄についてはこちらをどうぞ。 1~10位 11~20位 21~30位 31~40位41~50位 それでは私にとって大切なPF上位銘柄がぎっちりと並ぶ、51~60位のまとめです。 51位 9027 ロジネットジャパン 仕込みの関係で日記での登場は遅れましたが、実際には既に2019年のフレッシュ&ブランニューな主力株として先行して戦っています。「札証の星」でもありますね。 52位 9201 日本航空 優待族的には超鉄板銘柄ですし、全く問題なくホールドしていけるレベルのファンダメンタルズでもありますね。 53位 7614 オーエムツーネットワーク ここは「食肉小売業」として見ても安いですが、「外食優待株」として捉えると破格に安い、という言い方もできると思いますね。 54位 7837 アールシーコア 業界に「焼き畑農業」的な悪習が蔓延する中、ここは「住宅展示場で一切営業をしない。価値を分かってくれる、共感してくれる、好きな人にだけ買って貰えればそれでいい。」という実に潔い方針を貫いており非常に好感が持てますね。 55位 4901 富士フイルムホールディングス 優待のためなら「じっと伏せ、微動だにせずにいつまでも粘り強く、執念深く待てる。」のが、私の数少ない長所の一つ なんですね。 56位 7581 サイゼリヤ それにしてもサイゼリヤはどのメニューも抜群に美味しいですし、価格は先進国ではあり得ないくらいに安いですし、驚異的に良いお店と思いますね。 57位 2221 岩塚製菓 ネットネット株と優待と言うのは非常に相性がいいのです。何故なら、 株価が上昇しないつまらない期間を優待を楽しみにご機嫌で過ごして凌ぐことが出来るからです。特に岩塚製菓は優待に力がありかつ年2回優待なのでなおさらグッドですね。 58位 5982 マルゼン 外食産業の人手不足感がどんどんと強まる中、ここは更に成長できそうなのがいいですね。 59位 7593 VTホールディングス 地元の中部圏の一部の投資家の方々の間ではカルト的な人気を誇る銘柄ですね。 60位 9956 バローホールディングス 競争の激烈な中部圏でのいわゆる「業界勝ち組」であり、非常に総合戦闘力の高い会社ですね。 以上、2018~19ポートフォリオTOP60のまとめでした。 2019主力株概況シリーズ 免責事項 2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 29, 2019

-

2019年6月の成績。

いやあ6月が終わりましたね。 さてしばらく前から思っていたのですが、なんだか投資家の方のブログ更新やツイートが全体的に減りましたね。市場にもエネルギーを全く感じないですし、今はポートフォリオ管理を徹底して大きな損失を出さないことを最優先にし、その上で投資の勉強にひたすら励むのが吉という感じがしています。 マーケットがエネルギー不足なのに、自分だけが張り切って頻繁な売買をしても手数料と税金分をロスするだけで仕方ないですからね。今月はそういった観点から極力取引を控えました。今取引履歴をチェックしたら全部で15件しかありませんでした。 さて次に今月の成績ですが、対2018年末比で+2.7%となりました。これで今年も半分が終わってしまったわけで、ほとんど利益もないままに半年が経過してしまったことに対する「自分への歯がゆさ」は正直強くありますが、ま、ポートフォリオ最上位には「優待株いけす」から選び抜いた極上の、最高品質の優待バリュー株を集結出来ていると思いますし、持ち株達を信じて2019年の後半戦を戦って行きたいと考えています。 ま、いずれにせよ、とにかくこの先も全力を尽くして頑張ります。それでは皆様、来月もよろしくお願い申し上げます。

Jun 28, 2019

-

売却と損切りの適切なタイミングを学び続ける。

さて日経マネーで好評連載中の、「みきまるさんの優待バリュー株投資入門」ですが、今月で第13回目となりました。 私のシリーズ連載では、第1~6回は私が専門とする優待バリュー株投資法について概説し、第7回からは新章突入で「インデックスに勝つための秘密の8つの方法」を徹底解説中です。 今回は、最後の8番目の方法である「売却と損切りの適切なタイミングを学び続ける。」です。 尚、株式投資では「売り時が成績を決める。」訳で今回のテーマは極めて重要です。そのためこのパートは何回かに分けて来月以降も解説していく予定です。 後、今月号では、日経マネーの大好評企画である、 個人投資家お悩み相談室 でも回答者として登場しています。 具体的には、 利益確定が早過ぎてしまう 損切りがうまくできない という2つのお悩みに対して回答しています。 こちらも是非併せて御覧下さい。

Jun 22, 2019

-

7. 効率的市場仮説は間違い。

さて今日は株式投資本オールタイムベスト89位 投資哲学を作り上げる (フィリップ・フィッシャー著、パンローリング社) のクライマックス第7弾です。 今日は、第4章 マーケットは効率的か から。 効率的市場と言う誤謬 この数年間で、大きな間違いと思われるある考え方が注目され過ぎている。その概念とは、「市場の完璧な効率性」というものである。 効率的市場仮説は ランダムウォーク学派 が主張し始めたものだ。 私たちの多くはトレーダーではなく投資家であり、またそうあるべきである。私たちが探すべき投資チャンスとは長期的に見て並外れた可能性を秘めたものであり、可能性の低い投資チャンスを追うことは避けるべきである。 絶え間ない努力をする聡明な長期投資家にとっては、株価は効率的になっていないと考える。 フィリップ・フィッシャーはインデックス投資家の理論的依拠となっている効率的市場仮説を明白に斬り捨てています。 そしてコテコテのアクティブ投資家である私も、「市場は効率的な所などでは全くない。むしろ、非効率と歪みの塊である。」という前提の下で日々を戦っています。 インデックス投資家の方々との宗教的な対立は極めて深刻でかつ非常に根深く、日本が法治国家でなければすぐに凄惨な殺戮合戦になりかねない程ですが、(笑) 実際にはアクティブ投資もインデックス投資も、その投資家の性格や能力に合っていればどちらも実にうまくいきます。 この奥深さこそが、私達が愛してやまない株式市場の懐の深さであり、魅力なんですね。(続く)

Jun 22, 2019

-

6. リスク・リワード比を考えると、長期投資は割に合う。

さて今日は株式投資本オールタイムベスト89位 投資哲学を作り上げる (フィリップ・フィッシャー著、パンローリング社) の第6弾です。 今日は、 第3章 哲学は成長する から。 市場の下落を予測出来たら、持ち続けるのか売るのか? 以前にも増して現在のわが国の株式投資の大半を形成している人たちの動きを見ると、投資家はある銘柄でそこそこの利益を得て、株価が下落する恐れがあるような場合には売り抜けて、その利益を確定させるべきだという考え方が大勢の様に思われる。 だが、私の見方は少し違う。ある特定の会社の株式が目先天井を付けているかその近くにあるように思われても、そして近い将来に大きく下落することが見込まれたとしても、その会社の長期的な将来を見てまだ魅力を残していると判断できた場合には、私はその会社の株を売らない。 株価が数年以内に現時点の水準と比べてかなり高い所で天井を付けると予想した場合には、私は持ち続けるほうが好ましいと思う。 短期的な値動きの予想をするためには、景気全体の今後の水準について経済的に予測することが最初である。しかし、景気循環の変化を予想する予想屋の記録を見ると、全体的には散々な結果である。 この理由から、いかに一生懸命スキルを磨いたとしても、短期的な株価の動きを60%以上の確率で正しく予想することは困難なのだと思う。 90%の確率で正しい環境にいるときに、正しい確率がせいぜい60%しかない要因のためにポジションを解消してしまうということは理解し難い。 さらに長期投資で大きな利益を取ろうとしている人にとって、勝率だけが唯一考えるべきことではない。もし経営がうまくいっていて資金繰りも十分な会社に投資しているのであれば、最悪のベアマーケットが来たとしても価値がまったくなくなってしまうことはない。 したがって、リスク・リワード比を考えると、長期投資は割に合うのである。 この章で、フィリップ・フィッシャーは、マーケットタイミングを計る投資法がうまくいかない理由と、長期投資が割に合う理由を鮮やかに説明してくれています。数十年以上前の著作でありながら、今の市場にもそのまま当てはまる金言です。 まさに天才。 それがフィリップ・フィッシャーなんですね。(続く)

Jun 21, 2019

-

主力株概況シリーズをどこまで書くのか? (2018~19主力株概況59位、VTホールディングス)

さて今日は久々に2018~19主力株概況シリーズです。 「このシリーズどこまで書くんだ。早く2019年の1位に戻れよ。」と思われている方がもしかしたらいらっしゃるかもしれないですが、実は過去のデータ上、PF50~70位のあたりに、「次世代のスター株がちょこんと目立たず静かに隠れていた。」ことがとても多かったということがあります。 これはどういうことかと言うと、その銘柄が現時点ではピカピカと輝いていなくても、潜在ポテンシャルが高い「ブラッドダイヤモンド」の場合は、「20年間の優待族としての経験と直感」でその匂いを嗅ぎ取って無意識のうちにポートフォリオの相対上位にまでは買い進めていることが多いのです。 でもその魅力が未だはっきりとは顕在化はしていないために、伸び切れずに結局50~70位辺りで燻っていた、ということでした。 ところが 次の青い鳥 がすぐ手の届くところにいたのに、主力株概況シリーズをその直前で「足切り」してしまったために、きちんと調べきれずに見逃してしまったということが複数回あり、今回はそこの「取りこぼし」を避けるためにも、念を入れてちょっと深めに見ている所です。 、、、ということで、2018~19主力株概況シリーズはもう少しの間続きます。御了承下さい。。。 59位 7593 VTホールディングス (東1、3月優待) ◎ PF時価総額59位は、日産、ホンダの自動車ディーラーのVTホールディングスです。 現在の株価は447円、時価総額533億円、PBR1.40、自己資本比率は27.7%、今期予想PER11.15、配当利回り4.5%(20円)、総合利回り5.6%(20+5=25円)で、優待は100株保有で株主優待券1冊(ヤフオク平均落札価格は100円、そのためここでは0円換算)、1000株保有で5000円相当、5000株保有で10000円相当のカタログギフトです。 このVTホールディングス、地元の中部圏の一部の投資家の方々の間ではカルト的な人気を誇る銘柄です。そして総合利回りも十分に出ていますし、私も実に悪くない銘柄であると思っています。

Jun 16, 2019

-

投資家と悪党の共通点。

しばらく前の日曜日の寛いだ朝の事ですが、ツイッター上で、 投資家には悪党好きが多い という話題がありました。これは自分のアイコンを悪党キャラクターにしていたり、映画やドラマ・ゲーム内で登場する悪役への強い愛情・思慕を示す投資家の方々が非常に多いことから始まった議論でした。 私は「これは実に面白い視点だなあ。」と思ってその話題をのんびりとモーニングコーヒーを飲みながら目で追っていたのですが、その時にハタと「あっ、これ言われてみると、自分にも完全に当てはまるな。」と思い当たりました。 例えば自分は映画を見ていて、魅力的な悪役が出てきた時に、「最後には正義が勝つんだろうけど、悪党の方が勝つシナリオだったらいいのに。そういうことは現実には良くあるし、そもそもその方が絶対もっとストーリーに深みが出て面白くなるのに。脚本俺に書かせてくれないかなあ。」と感じることが良くあります。 また私は漫画のゴルゴ13の大ファンなのですが、主人公で超A級のスナイパーである デューク東郷 は良く考えてみると、 お金を貰って人を撃ち殺しまくっている わけなので、これは誰がどう見ても悪党中の悪党です。でもゴルゴ13は長年大人気を誇るベストセラーでとても人気がありますし、デューク東郷は凄く磁力のある人間ですよね。 さて話を元に戻して何故投資家には私自身を含めて悪党好きが多いのかというと、そもそも「悪党」と言うのは、 世間全体から見れば絶対的な少数派 であり、 目的達成のためには手段を選ばない非情さや意思・決断力の強さが必要 であり、 善人によるルール=常識で物事を判断することは逆に危険 であり、 常に生き延びるのに必死 でもあり、つまりは、 悪党と我々投資家が置かれている状況はほとんど同じ だからです。 また「悪党」は、生命エネルギーが強く、常に危険に取り囲まれていてだからこそ「生=live」を実感しているので快活でユーモアがあり、周りに敵が多いからこそ逆にファミリーや親しい友人への愛情には過剰なくらいに溢れ、常に生存本能全開で極限の状況下で生きているので異常に頭が切れる場合が多く、また一般人が知らない何らかの「秘密の情報」に詳しく、要は「人間」としての魅力に溢れ、総合的に見て魅惑的な存在です。 つまり我々投資家が「悪党」に惹かれるのは、両者に多くの共通点がある事、私達が良好な成績を維持し続けるのには、自らの内部の「悪党」が囁く声に真摯に耳を傾け続けることが必要なためです。 5%の少数派が残りの95%の富を収奪する厳しい世界で生き残り続けるには、独特の哲学が必要 なのです。 ちなみに超名著である 千年投資の公理 の中で、著者のパット・ドーシーは、以下の様に述べました。 大泥棒のウイリー・サットンは銀行を襲う理由を聞かれて、「そこにお金があるからだ」と答えた。投資家もぜひこの言葉を覚えておいてほしい。つまり、一部の業界はほかよりも構造的に利益率が高く、そういうところにこそ堀はある。長期資金は、そのようなところに投入すべきだ。 これはまさに、 泥棒のススメ ですね。(笑) そもそも ウォーレン・バフェット 、 ジョージ・ソロス 、 スティーブ・コーエン 等の世界の超凄腕の大物投資家達を思い浮かべてみても、皆歴戦の苦労が顔面に歴史として刻まれ、いい意味での「悪党顔」をしていると思います。私も是非市場で長生きして「札付きの立派な悪党」になりたいと思っています。

Jun 15, 2019

-

5. 3年ルール

さて今日は株式投資本オールタイムベスト89位 投資哲学を作り上げる (フィリップ・フィッシャー著、パンローリング社) の第5弾です。 今日も、第2章 経験から学ぶ から。さて前回の 第4弾 では、フィリップ・フィッシャーの「正しく逆張りをすることが大切」という指摘と、「そうだね、それが出来るならもちろん最高なんだけど、現実にはとっても難しいんだよね。」という私の嘆きをお伝えしたわけですが、フィッシャー先生は超天才なので、この難問に対しても当然答えを用意してくれています。今回はそれを見ていきましょう。 忍耐と結果 以上を踏まえて私は3年ルールと呼んでいるものを確立した。ある銘柄を買った場合、結果を1か月や1年程度で判断せず、3年という期間は猶予してもらいたいと、私は何度も繰り返し顧客へ説明した。 強い確信を持って買った銘柄が3年後に良い成績を収めなかった場合、私は売ってしまう。 しかし、その会社に対する私の当初の見方を変えるような出来事が何も起こっていなければ、その銘柄を3年は持ち続ける。 このフィリップ・フィッシャーの「3年ルール」は明確でいいですね。そういえば日本には、「石の上にも三年いれば暖まる」ということわざもあります。 私は以前から「中期投資家」を自認しているのですが、主力銘柄の投資期間は2~5年、平均で3、4年というところです。自分の経験からも、この「3年ルール」は妥当の様に思いますね。(続く)

Jun 9, 2019

-

4. 正しい逆張りが必要。

さて今日は株式投資本オールタイムベスト89位 投資哲学を作り上げる (フィリップ・フィッシャー著、パンローリング社) の第4弾です。 今日は、第2章 経験から学ぶ から。 右と言われたら左へ進め 投資での大きな利益と言うものは、金融界が右へ進んでいるときに正しく左へ進む能力を持った人の所へ行くようになっている。 私の意見では、自分自身を訓練して大衆と同じ方向には行かず、大衆が右へ進んでいるときに左へ進むことができるようになることが、投資で成功するために最も重要な原則だと思う。 大勢に逆行するのが正しい コントラリアン(大勢とは反対の立場)の重要性については、投資本には良く書かれている。しかし、コントラリアンであるだけでは十分ではない。 つまり、一般的な投資の考え方に逆行するときには、自分が正しいということが本当に確かでなければならない。 金融界の多くの人が右へ向かっているときに左へ進む人が大きな利益を手にすることが多いが、それは左へ進んでいることが正しいという強い証拠があるときだけの話である。 このフィリップ・フィッシャーの指摘は素晴らしいです。投資の世界で勝ち残るには、コントラリアンであるだけでは十分ではなく、更にそれが正しくなくてはならない、ということなんですね。 しかし、これは現実には非常に難しいことです。 自分のことで言うと、私は元々非常にコントラリアン気質の強い人間で、性格的に逆張りが大好きなので、市場の見通しと逆に張るのは全然平気でむしろ嬉々として行えるのですが、問題はその先で、 「喜んで逆張りはしたが結果としてそのまま間違っていた。」 ことが過去に非常に多くありました。つまり、 「単に逆張りのための逆張り。」になってしまっていた ということです。(玉汗) そして今現在のポートフォリオ上位を見ても、不人気の極みにある不動産関連、金融関連、地方スーパー関連、自動車部品関連などの銘柄がびっしりと並んでおり、これが2018年から1年半ほど続いてしまっている低パフォーマンスに直結しています。もしかしたら数年先には状況は変わるのかもしれませんが、少なくともこの1年半の間私が取ってきた「逆張り手法」は効力を発揮しておらず、むしろ完全に逆効果だったということです。 このように、「正しい逆張り」は本当に難しいものなんですね。

Jun 8, 2019

-

3. 低PERのワナ。

さて今日は株式投資本オールタイムベスト89位 投資哲学を作り上げる (フィリップ・フィッシャー著、パンローリング社) の第3弾です。 今日は、第1章 哲学の原点 から。 私の投資に対するアプローチは、1929年の過ちから学ぶと更に発展していった。私が学んだことは、PERが低いときでも株式は魅力的なこともあるが、PERが低いということだけでは何にもならず、会社の弱さの度合いを示す警告指標となることが多いということだ。 ある株式が割安か割高かを判断するときに本当に重要なことは、その会社の当期の年間利益に対する倍率ではなく、数年後の利益に対する倍率である。 低PERとは、ある株式についてバーゲンセール中だと偽っている単なる投資のワナのサインであることが多いということを学んだ。 この1929年の大恐慌時にフィリップ・フィッシャーがハマった「低PERのワナ」については、息子のケン・フィッシャーが超名著 チャートで見る株式市場200年の歴史 の中で、詳細に解説しています。是非以下の記事を合わせて今一度御覧下さい。↓ PERは誤解を招くことがある そして下記のチャートを見れば分かるように、確かに大恐慌時の見た目のPERは低かったんですね。仮に自分がこの時市場にいたら、間違いなく嵌まっていただろうと思います。(汗) このようにPERと言うのは非常に分かりやすい指標ですが、同時に堅牢で急には変化しにくいPBRと較べてあっという間に移ろいやすい指標でもあります。そういえば、ネット上でどなたかが以前に、 PERは恋と似ている。 と喝破していました。 とても強くて同時に儚(はかな)くも脆(もろ)い ものなんですね。(続く)

Jun 4, 2019

全1997件 (1997件中 601-650件目)

-

-

- 超合金

- ONE PIECE アニメ25周年 Memorial ed…

- (2024-07-07 18:08:47)

-

-

-

- 戦闘機の写真を撮るのが好き!

- F-2B戦闘機

- (2024-09-22 06:30:10)

-

-

-

- 絵が好きな人!?

- 鳴門市ドイツ館「すえドンの各駅停車…

- (2024-09-15 20:25:53)

-