2024年07月の記事

全31件 (31件中 1-31件目)

1

-

成長のドライバーはモノ消費からコト消費・トキ消費へ転換

1990年代のバブル崩壊以来、日本人はモノの所有ではなくモノの利用価値を重視するようになりました。消費増税を繰り返し賃金も低いままに置かれ負担にあえいできた家計をやりくりする人々はモノ自体に価値を認めるということはできず、モノの機能性を評価・判断するようになりました。例えばかつては自動車所有がステータス・シンボルでしたが、今は公共交通機関の方が便利になり、必要なときだけレンタカーを利用する方が「コスパが良い」と考える人が主流です。幅広いジャンルでサブスクリプション・サービスが普及し音楽や映画・衣類など様々なモノを所有せずに消費することが可能となり主流となっています。 モノ消費からコト消費へと移行した消費行動のトレンドはさらにトキ消費へと移行しています。トキ消費とは、その場でしかできない体験を主体的に経験することにお金を出す消費形態ですが、フェスやファンミーティング、演劇、スポーツイベントなどへの参加が代表例です。SNSによるコト消費の拡散が一般的になり人々は体験に既視感を抱き、その多さに疲れ始めました。次第にネットで疑似体験できるコトより、その場限りでしか経験できないトキへの需要が高まっていったのです。Z世代を中心に若者はその方が「タイパが良い」と費やした時間と得られた満足度の時間対効果を重視するようになりました。 経済成長のけん引役もモノからコト・トキ消費に変わっていくのがトレンドです。不確実・不透明性が増す政治経済の中で消費の価値観は変わってきています。ネットショッピングが普及したことにより実店舗でモノが売れにくくなったことも移行トレンドと関連しています。危機感を抱いた実店舗が「店舗ならではの体験」で顧客を惹きつけるコト消費的集客活動を始めました。例えば新商品に関するイベントやカウンセリング販売などがコト消費的集客活動に該当します。ネットでなんでも買うことができるからこそ、単なる商品の購入ではなく「販売員の相談するコト」「店舗でしか味わえないコト」が実店舗に行く動機になりつつあります。 インバウンド消費も2019年までは中国人や台湾人による爆買い(モノ消費)が主流でしたが、コロナ禍から明けて昨年からは欧米客が増加し、本来あるべき日本文化の体験がより重視されるようになっています。着物・浴衣の着付けやゴーカート・花火などの体験も人気です。欧米客は遠くから来るため日本に長く滞在する傾向にあり、地方を含めて複数の地域を巡り、様々なコト消費を楽しみます。観光に力を入れている日本にとってインバウンドの消費は日本経済成長のドライバーです。訪日旅行者数で上位にある中国や韓国は日本文化への関心は低く訪日消費では化粧品・医薬品やお菓子中心で金額は振るいませんでしたが、欧米客の増加により訪日外国人の価値観が日本文化の体験などのコト消費へ移行していることが国内のビジネスモデルおよび消費金額上昇に影響を与えています。先般、政府が国立公園に高級リゾートホテルを誘致する方針を発表しましたが、欧米客が快適に滞在していただける環境整備はインバウンド消費を増やすためには重要な役割を果たします。 音楽はCDを販売するモノ消費のビジネスモデルからコンサート中心のコト消費のビジネスモデルに転換しました。モノ消費を前提とせず、コト消費自体を売るビジネスモデルを構築するのも成長戦略と言えます。化粧品販売からエステサロンへ、寿司屋やインバウンド向けの寿司教室といったようにモノ消費型からコト消費型へと事業構造を転換する選択肢は有効でしょう。実店舗を前提としたコト消費的集客活動は追加コストがかかり、費用対効果が問題となってきます。イベントその他の販促活動で十分な成果が得られなければ経費やスペースを浪費するだけに終わるリスクがあります。 トキ消費の特徴は非再現性・参加性・貢献性です。体験型ビジネスモデルにこれらの3要素をうまく掛け合わせられればよりユーザビリティの高いサービスを作れる可能性があります。Z世代を中心にトキ消費以外にイミ消費や推し活といった若者の消費行動も顕著にみられます。イミ消費とはモノやサービスの購入が地域貢献・社会貢献というイミをもつ消費行動です。例えば売り上げの一部が被災地に寄付される、環境に配慮した素材で作られているといった商材・サービスの消費が挙げられます。SDGsの広まりもあってイミ消費も消費のスタンダードになりつつあります。また若者は他の世代に比べて有名人やキャラクターを応援する推し活にお金をかける傾向があることが消費者庁の調査で分かっています。推し活は非再現性・参加性・貢献性があるトキ消費そのもので、キャラクターとタイアップしたプロモーションが若者世代の販促には有効です。す。 モノ消費からコト消費・トキ消費へ転換しているトレンドは日本企業の成長戦略に影響を及ぼします。今後の成長ドライバーとして、かけがえのない体験(コト消費・トキ消費)を売るビジネスモデルを検討し、停滞した日本経済を復活させるカギはビジネスモデルの転換にあることを日本企業は真剣に考えるべきです。

2024年07月31日

コメント(0)

-

日米のROEは売上高利益率の差にあり

日米の主要企業のROE(自己資本利益率)を比較すると日本企業が米国企業に比べて低く、この状況が継続していることに経済力格差の原因があります。これは日本と欧米企業の売上高利益率の差が主因であると言えます。稼ぐ力が弱ければ賃金も上昇することは難しいです。したがって個人消費も振るわない。コスト構造の違いや為替によるマージンの圧迫、新興国などの新市場への進出状況など、売上高利益率の差の要因は多岐にわたると思われますが、日本企業の利益率は相対的に低く利益率の改善は依然として日本企業にとっての大きな課題です。稼ぐ力が弱いままでは賃金も上がらず、インフレに賃金は追いつかないので個人消費も停滞したままです。この問題を最重要課題として取り組まなければ賃金と物価の好循環は起こりえません。 日米の比較において総資産回転率や財務レバレッジに大きな差は見られません。日本企業はコストカットによるマージンの維持に努める一方です。金融緩和をしていても日本企業の積極的な設備投資も見られません。米国企業は資本コストを意識した経営を行っており、営業キャッシュフローに対する自社株買いの比率は日本企業より高いです。ROEにみる資本効率(調達した株主資本あたりの利益)は米国企業に優位性があります。先進国経済が成熟するなかで新興国の成長を取り込むなど売上高を増加させる戦略にも米国企業に優位性が見られます。 営業利益率を改善するには、売上を増加させる、経費を削減する、原価を下げるなどの方法が考えられますが、これらのいずれも試みてきた結果が現在の日本企業の利益率の低さに表れているのだろうと思います。考えられる改善策としては、商品のクオリティを上げる投資・ブランディング戦略・プライシング戦略があります。マーケティングの観点から言うと日本に定着しているマーケティングはマスマーケティングです。これは産業革命時代の大量生産モデルに対応した大量販売のマーケティングですが、値下げのインセンティブなしには機能しません。日本はこのマスマーケティングを踏襲し、値下げを繰り返して在庫を売るために低利益率になってしまいました。 プライシング戦略では製品の製造原価や市場調査などの情報をもとに顧客や市場にとって高すぎず安すぎない適正な価格を導き出します。また、消費者心理を利用した価格の見せ方(ダイナミックプライシング等)や、ブランディングと密接に関係する戦略など様々な考え方があります。プライシングは利益を決める大きな戦術ですが、よく考えられたものです。ブランディング戦略では企業や製品のブランドイメージを顧客などからどのように持たれたいかを決め、戦略を立てて取り組んでいきます。ブランド名やロゴ・カラー・商品の質・世界観・採用タレントやCMなど様々な要素を組み合わせ、道筋を立てたうえでイメージ形成をしていきます。そのイメージ形成の結果、付加価値を生み、顧客の信頼を獲得します。 商品のクオリティを上げる投資を行い、商品のクオリティを上げ、ブランディング戦略とプライシング戦略を組み合わせていけば他社との明確な差別化・顧客ロイヤリティの獲得・利益率の向上・知名度の向上・企業価値の向上が図れます。日本企業に今、求められているのはマスマーケティングから脱却し、日本人の民族性と時代にあったマーケティング戦略とブランディング戦略・プライシング戦略が同じ方向を向きながら一貫性のある活動を目指すことです。ブランドに対する認知度を上げて、自社の商品・サービスの価値をより高めていき、顧客との関係を長期にわたって良好なものにしていくことしか、利益は企業にもたらされません。かつては顧客との長期にわたる信頼関係を勝ち取ることを重視した経営を日本企業は行ってきましたが、いつしか米国流の四半期決算重視・事業年度見通し重視の短期偏重型になってしまいました。かつての長期的な視野で顧客との関係を紡いでいくこと、それが日本企業に求められている長期的に持続的に稼ぐ力を向上させることにつながるのです。

2024年07月30日

コメント(0)

-

強いドルは米国の威信

強いドルは米国の威信の現れであり、戦略です。48年連続で経常赤字でもドルを供給し、ドルを支えているのは5つの要因からです。 一つは原油のドル決済です。原油取引がドル建ては歴史的な経緯を背景に、慣習上、ドル建てでの取引になっています。歴史的な背景としては、①1960年代までは米国を筆頭としたメジャーズ(総合石油会社)は原油取引を支配していたこと、②80年代前半に原油取引のスポット取引が拡大するとともに価格変動リスク回避のために先物取引も始まり、その先物市場に主として米国市場が利用されたこと、③世界最大の石油消費国が米国であることが要因と考えられています。 二つは国際間での資本取引や貿易取引に広く使用される決済通貨がドル決済です。米国ドルは貿易の際に欠かすことのできない通貨です。日本でも貿易取引に使われる通貨の多くを米国ドルが占めています。急激な円高時には日本企業は海外貿易には円決済取引を主張した時期もありましたが、米国の強い経済力を背景に通貨価値が安定している点も基軸通貨としてのドルが世界の中で最も信頼を得ている事実が大きいと言えます。 三つは米国の圧倒的な軍事力です。世界最大規模の核戦力を有し核の三本柱のバランスが取れています。世界最大規模の通常戦力を有し陸海空と海兵隊のバランス、各軍の中のバランスが取れています。世界最高の技術を誇り、常に戦争をしているため作戦教義を常に開発しています。軍事力をグローバルに展開し緊急対応能力が高いことが特徴です。そして何よりも大規模な軍事力を有しているにもかかわらず軍国主義国家にならず文民優先が徹底しており同盟国との共同に勤めています。 四つはソフトパワー(ブランディング戦略)です。現在、世界中に広がっているインターネットは米国経済復活の最大の転換点でした。通信プロトコル・OSなど標準化は米国が主導したものです。国際的な通信傍受システム・デジタル技術・コンピュータ処理・GPSは各地の紛争やミサイル防衛システムに大きな役割を果たしており米国の情報の傘は核の傘と並ぶ安全保障のリーダーシップをとる力の源泉となっています。米国の高等教育も毎年40万人を超える留学生を受け入れており世界で断トツの1位です。世界の優秀な頭脳が米国に集まり米国の政治・ビジネスを学び自国のエリートとして活躍しています。米国のエリート層と個人的なパイプを構築し米国にとって非常に大きな利益をもたらしています。 五つはアジア諸国による外貨準備の蓄積です。1990年代後半のアジア通貨危機をきっかけに外貨準備が経済の安定化に果たす役割が見直されたことにより、とりわけアジア諸国では通貨の暴落を伴う経済危機への対応として潤沢な外貨準備を用いた為替介入による通貨価値の安定が有効となっています。多くのアジア諸国では対外債務の大半がドル建てになっていますが短期的にドルの調達が困難になっても外貨準備があれば対外債務の不履行を防ぐことができます。実際、2008年のリーマンショックでは多くの国が外貨準備を用いた介入を行い、それが経済の安定化に寄与したとされています。従来適正とされた量をはるかに上回る量の外貨準備を蓄積しているのは将来の危機に対する予備的な動機からと言えます。 このようにドル1強体制は米国の戦略から生まれてきたものです。中国の猛追により中国はドルを金に換えていたり、米国の国債利払いが国防費を上回るようになったり、ドルの価値が揺らぎつつあると言われていますが、ドルの下落が起こらないよう、米国は戦略を常に練っています。日本の経常収支が黒字であるにもかかわらず、円売りが優勢なのは不可解ですが、強いドルの正体は弱い円があるからなのではないでしょうか。

2024年07月29日

コメント(0)

-

今、円安対策をやりすぎると円安が加速する

円安が進行している原因は日米の金利差を背景に投機筋が円キャリートレードに走るということが言われています。自民党の河野太郎氏がブルームバーグのインタビューで「円は安すぎる。価値を戻す必要がある」と語り、日銀に政策金利引き上げを要求したと報道されました。円安対策に日銀が利上げも視野に入れて検討していますが、本当に利上げすれば円安は是正されるのでしょうか。 7月の日銀政策決定会合のポイントは3つあります。第一は利上げの有無です。賃金と物価の好循環をデータで見た上で利上げを決めるのが王道ですが、円安対策に財務省と歩調を合わせて利上げを行うのかどうかに注目が集まります。個人消費が不調な状態が続く中での利上げは景気悪化につながるだけです。円安を是正するために利上げは相当なリスクを伴いますので政治家と財務省の圧力から日銀の考えはどうなるのでしょうか。 第二は展望レポートについての考察です。実質GDPの伸びが0.5%という状況で輸出企業にとって有利となる円安に歯止めを掛ければ日経平均への影響は避けられないです。ドル円が160円から150円台前半に円高となっていますが、円高により輸出企業の業績下方修正や株価の下落リスクがあります。もともと保守的見通しを立てていた日本企業の業績見通しと新NISA導入による個人投資家の証券投資動向など日本経済の展望についてどう考えるのかに注目です。 第三に国債買い入れ額の減額です。日銀の植田総裁はまず、国債の買い入れ額を減額すると発言しています。そのスケジュールについては7月の会合を経て明らかになりますが、政府の債務GDP比率は250%を超えており国債の半分は日銀が保有しています。日銀が国債の買い入れ額を減額しても減額分は市中銀行が代わりに保有することになるようです。また、国債金利が上がっても日銀や市中銀行が国債の買い入れを続けられるのかについても疑問です。現在、日銀が国債の買い入れを6兆円/月からどのように減らしていくのか。金利動向も含めて最終目標がない中で予見性のある計画提示が市場から求められています。 個人消費が停滞しているので日銀が利上げ判断まで至ることはないと思います。賃金と物価の好循環は、最低賃金がインフレ率と連動して変わるという裏付けがないので過去最大の賃金上昇は一時的かもしれません。さらに問題なのは最低賃金額が一日8時間、働いてギリギリ生活できるレベルで1500円の時給であるにも関わらず、今回の最低賃金上昇は過去最大の50円アップといっても1000円をわずかに超えただけです。最低賃金の目標が1500円というのは何とも情けないとしか言うほかなく、個人消費を回復させるに十分な最低賃金額とは言えません。欧米では最低賃金額が3000円以上になっていることを考えるとここでも政策の悪循環が続いている限り、賃金と物価の好循環は起こらないでしょう。 結論として、政府と日銀が円安対策として現状で利上げを行うと日本は景気悪化の悪循環からますます円安が加速します。低すぎる最低賃金によって個人消費が停滞の泥沼から抜け出せず、企業業績と時価総額が落ちるからです。日本経済にとって円安は仕方がないと考えるのではなく、円安によって再生するという考え方に立たない限り、無理に円安対策をすればするほど円安が加速することになります。上場企業のほとんどが上場に値しないPBR1倍割れというのは稼ぐ力がないことを意味していますので無理に生き延びるようにするよりも倒産させた方が良いです。新NISAで株式投資を薦めても米国株を個人投資家が買うのは当たり前で、この政策も円安が進んでいるのです。与党は企業の声を聴きすぎるがゆえに個人消費を改善する考えとは正反対の政策を続けてこれまでの経済政策を間違ってきたのです。

2024年07月28日

コメント(0)

-

6月訪日外国人旅行者数は過去最高を記録

6月の訪日外国人旅行者数は3,135,600人となり、前年同月比で51.2%増、通年で過去最高だった2019年の同月比で8.9%増となり、単月として過去最高を記録しました。東アジアでは台湾、東南アジアではフィリピン、欧米豪・中東地域では米国などで訪日外客数が増加したことが6月の押上げ要因となりました。 2024年上半期の累計においても17,777,200人となり、過去最高を記録した2019年同期比で100万人以上、上回りました。政府は2025年までに2019年の訪日客(3188万人)を超え、2030年までに6千万人とすることを目標に掲げていましたが、2019年の訪日客を上回るのは1年前倒しで今年中に達成できそうです。 そうなると次の目標である2030年までに訪日客数の6千万人をいかに達成するかに焦点は移りますが、現在明らかになっている問題点である、宿泊施設が不足している、オーバーツーリズムの問題に対処しなければなりません。先般、政府は2031年までに全国35の国立公園すべてに高級リゾートホテルなどを誘致する方針を示しましたが、地元関係者からは誘致への不安の声が上がっています。訪日外国人の訪問先は都市部に集中しています。一方で日本を満喫している外国人観光客は日本の大自然を絶賛しています。地方に眠る観光資源、大自然を活用して地方滞在の魅力を向上させ、訪日観光客を都市部から地方へ分散させる狙いのようです。 国立公園への高級リゾートホテルの誘致は世界遺産を含め、自然遺産の景観を乱す可能性があることを地元関係者は不安視しています。また外資の高級大型リゾートホテルを誘致すれば、現在、小さな宿を経営している地元の宿泊施設が大きな影響を受けることになることも不安を招いています。国立公園の目的は日本を代表する自然の風景地を保護し、次世代に伝えていくことです。また、公園での体験を通じて国民の豊かな心を育み国土の保全や文化的観点からも国の基盤をなすものと言えます。 国立公園では開発などの人為を制限するとともに風景の鑑賞などの自然に親しむ利用がしやすいように必要な情報の提供や利用施設を整備しています。国立公園内は自然の景観だけではなく、野生の動植物・歴史文化などの魅力にあふれています。森林・農地・集落などの多様な環境が含まれており、ほとんど手つかずで残された自然を探勝できる一方で、自然と人の暮らしが織りなす景勝地で歴史や文化に触れることもできます。環境大臣が自然公園法に基づいて指定し、国が直接管理する自然公園ですので、本来、守るべき自然を優先するのは当然でしょう。 期待するのはさびれている地方のエリア全体を上質化して再生することです。高級リゾートホテルを誘致することで新たなビジネスチャンスが生まれます。優良な観光資源である地方の大自然を守りながら外国人旅行者にその魅力をアピールすることで地方にお金を落としてもらい、地方経済を再生することが大事です。国立公園内施設の維持管理にもお金はかかりますから自然保護と地域振興利用はセットで考えなければなりません。 大型の高級リゾートホテルが来ることで小さな宿が影響を受けることはあります。しかし、小さな宿には小さな宿にしかない魅力があります。少ない宿泊者で心の温まる経験は大型高級リゾートホテルにはない良さではないでしょうか。日本人の強みとするおもてなしは小さな宿にあると私は考えています。この際に差別化を小さな宿は自らの強みを磨いてもっと自信を持ってほしいです。 インバウンドは3大都市圏だけで7割超も占めており偏在していることもあり、地方への誘客は必然となっています。これまで私たちが見てきたオーバーツーリズムの弊害対策も考えなければなりません。対策は入場制限や予約制、ダイナミックプライシングなど考えられる手はいくらでもあります。観光業は「生産波及効果が19兆円・雇用誘発効果が156万人」と試算されており、地方にお金が落ちればホテル業から波及して飲食・小売・サービス・運輸・農水・不動産・金融業まで広範囲に影響が及びます。インバウンドの経済効果が地方でも実感できる仕組みを整えることは大変重要です。列車も外国人の身体サイズに合わせた座席を備えた車両開発も大事です。我が国の観光資源は素晴らしい自然の魅力を持ちながら世界の富裕層を惹きつけるだけの観光パッケージが不足していました。そういった準備も整えながら今後の取り組みにより世界に誇れる日本の観光コンテンツをパッケージ化して訪日外国人旅行者に利用してもらえるようになることが次の成長目標の達成には必須です。

2024年07月27日

コメント(0)

-

自信を取り戻さなければならない

企業の資金余剰が30年以上続いてきた結果、過去最大の資金が日本企業にあります。しかし、日本企業は借金をしてまで設備投資することに消極的です。一方で日本の若年層は日本の将来に悲観的です。資金はあるにも関わらず、日本の将来に期待が持てないというのが今の日本の姿と言えます。日本銀行の調査統計局が四半期ごとに作成し、3か月後に速報、6か月後に確報を公表している資金循環統計で国内の金融資産・負債の推移を企業・家計・政府といった経済主体ごとに見ることができます。 過去最大の資金を使ってどれだけの設備投資ができるか。どれだけのリスクをとれるかは現在の経営者にかかっています。日本財団が2018年から毎月1回実施している「18歳意識調査」によると、とりわけ過去3回行った国際調査でも外国の若者に比べて将来を悲観視する傾向が強い日本の若者の姿が浮彫になっています。自国の将来について「良くなる」と答えた日本の若者は15%、「悪くなる」が2倍の30%に上り、「どうなるか分からない」が30%超と各国に比べ、過去3回の国際比較で見ても特に悲観的な日本は3回とも圧倒的な最下位でした。 日本の若者が将来に悲観的な背景には1990年代から経済の停滞が続く「失われた30年」や世界の先端を切って進む少子高齢化、国の借金がGDPの2倍以上に膨れ上がった財政悪化(資産はその分ありますが官僚が天下り利権を手放さない)、ウクライナやパレスチナ・ガザ地区で続く軍事衝突など不安定な国際情勢、深刻度を増している地球温暖化の影響などが背景にあります。少子高齢化は韓国でも問題となっていますが、高齢者と若者に対する国の政策評価では日本の若者が大差で日本政治の高齢者対策への偏りを指摘しているのに対し、韓国では老人対策より政府の若者対策が高く評価されています。 世界は今、激しく揺れ動く時代を迎えています。新しい時代の主役は若者です。一人でも多くの若者に国や自分の将来を自ら切り開いていく覚悟と気概を持っていなかったら国の将来はますます暗澹たるものになってしまいます。若者に国や自分の将来を自ら切り開いていく覚悟と気概を持ってもらえるよう、全世代で支えるのが将来ある国の姿であるべきです。 2024年1-3月期の資金過不足(季節調整値)を主要部門別に見ると企業の資金需要が14.4兆円と過去最大を記録しました。資源・エネルギー高が一服するなかで価格転嫁が進展した上、設備投資が伸び悩んだことが企業の余剰資金拡大の背景にあります。家計部門は2四半期ぶりに3.0兆円の資金余剰に転換しましたが、余剰の水準はコロナ禍前を下回り、物価上昇による実質賃金の押し下げが影響しています。政府部門は7.7兆円の資金不足、海外部門は6.0兆円の資金不足となっており、それぞれ資金不足が継続しています。 消費増税など景気悪化を主導してきた政府と財務省ですが、目先の対策ばかりに追われてきた結果、将来悲観的になる若者をみて政治家と官僚は反省していただきたいです。裏金問題で自民党は政治を停滞させている場合ではありません。官僚も自らの天下り利権の拡大に奔走しているだけであるべき国の姿を描くことをしているのでしょうか。経済安全保障やエネルギー問題など政治によって解決しなければならない問題に早急に取り組んでいかなければなりません。日本は過去半世紀以上にわたり、世界経済でとても大きな役割を果たしてきました。日本が世界経済を形作る上で非常に重要な役割を担ってきたことを忘れてはいけません。穏やかで秩序ある社会をつくり安全で誰もがあこがれる生活様式を国民が送れるようにするなど日本が世界に教えられることは本当にたくさんあります。 日本が先進諸国に対しすべての人の役に立つ高齢化社会をつくるにはどうすればいいかを示す責任があります。価値観が固まっていない国々に対し官民が協力する日本型混合経済モデルがうまくいくことを示すのも日本の大きなテーマです。先進国は日本がアジアのなかで積極的にリーダーシップをとってほしいと期待しています。日本の政治家より企業は世界を理解しており教えることが沢山あります。偉大な企業の技術力を足掛かりとし、これまで日本企業は製品をより良いものにする方法だけでなくそれを様々な社会に売り込む方法を世界に伝えてきました。 日本が少子高齢化社会で示すことは世界にとって大きな教訓になります。教育水準が高く適応力があり健康な高齢者は資源であって重荷ではありません。従来の雇用形態に限らず広く社会で高齢者のもつスキルを最大限に活かすにはどうすれば良いのか、私たち全員が学ばなければなりません。世界が人類の歴史ではじめて直面する少子高齢化の状況で、一方、若い世界、特にアフリカで人口が増えるなかで老いる社会がはたしてリーダーシップを発揮し続けられるのかが問われています。 自らの利権拡大と維持確保に奔走している政治家と官僚の姿・巨額の公的債務・円安・失われた30年など様々なことを心配していますが、悲観ばかりしていると思考がマヒして可能性を潰してしまいます。それらのことはしばらく置いておいて日本人がこれまで成し遂げたことを称えられるようになればなるほど、日本がより良い世界を築く力であり続けるようになります。若者の将来悲観から脱却できれば、海外に留学する若者が増え、その国で友ができ人脈が広がります。海外からの観光客を増やす取り組みを国が進めるのもとても良いです。外国に若者が行かなかったら学ぶことはもちろん教えることもできません。一人でも多くの若者に国や自分の将来を自ら切り開いていく覚悟と気概を持って海外に積極的に打って出る、それを全世代で支えるのが将来ある国の姿です。

2024年07月26日

コメント(0)

-

都知事選の石丸フィーバーは一過性か

東京都知事選挙で2位の165万票を獲得した石丸伸二氏がマスコミで取り上げられ、選挙後もその熱は冷めていません。マスコミの都知事選での取り上げ姿勢に不満を感じ、開票直後のマスコミからのインタビューには塩対応していた石丸氏も各情報番組へのゲスト出演に応じ、各番組のコメンテーターや他のゲストらと丁々発止のやり取りを展開、視聴率稼ぎにも貢献しています。 若干41歳の石丸氏は広島の安芸高田市長を経て東京都知事に挑みましたが、YouTubeを中心にSNSを活用して20代30代を中心に有権者から多くの票を獲得することに成功しました。公約に掲げたのは政治再建を通じて日本を「経済強国にしよう」というものでした。3本柱は「政治再建」「都市開発」「産業創出」ですが、一丁目一番地は政治再建ですべての政策の基本であり根本であるとしていました。民意を集約してバラマキ政策を一層、都市開発では23区内が特に過密なので多摩地域などの開発、産業創出については教育への投資が成長戦略につながると訴えていました。 最新の世論調査によると既存政党に期待していない有権者は過半数を超え、大多数が既存政党には期待していません。自民党が裏金問題で支持率を失っている中、野党第一党の立憲民主党が受け皿になるどころか、野党各党も支持率低迷から抜け出ることができないままです。裏金問題だけでなく文通費の扱いについての経緯を見ている有権者の眼には既存政党は既得権益を手放すことはないだろうと映っています。もっと言えば、今回の都知事選で3回目の支持を得て再度、都知事を務める小池百合子氏も既得権益を守る立場の人間です。それでも3選となったのは頑強な既得権益支持層が有権者の中に一定割合を占めており、60%の投票率でも既得権益側にとって有利だったということが示されたのだと感じます。 選挙戦略もひとつの要因です。石丸氏の選挙参謀を担ったのは永田町で「選挙の神様」と異名をもつ藤川晋之助氏でした。ネットでは小池氏を勝たせるため批判票を割らせるための自民党からの援護射撃だったのではないかと言われていますが、私もそのように感じています。むしろこれが石丸フィーバーの最大要因です。小池氏には学歴詐称を始め様々な疑惑があるにも関わらず、追求するメディアには制裁を課し、メディアからの追求はさせないようにする強権的な対応でした。有権者の大半はこれらの疑惑に対する説明責任を果たさない小池氏の対応に不満を感じていました。通常の批判票は野党第一党に行くはずが、野党第一党候補に見えた蓮舫氏に行くのではなく大半は石丸氏に行ってしまいました。蓮舫氏は無所属で出馬したとはいえ、立憲民主党の議員でしたから、有権者から見れば立憲民主党の候補と映っても仕方がないと言えます。また、SNSを駆使し、若く清新に見え、政治を変えてくれると期待された石丸氏に20代の有権者が投票するのは当然の成り行きだったのでしょう。 現在、この石丸フィーバーは一過性ではないかと考える人が増えています。同じ時期、兵庫県知事のパワハラや物品の授受を巡る疑惑が取りざたされ、これを告発した県幹部の男性が県議会の百条委員会への証人出席を前に亡くなったことが取りざたされていますが、石丸氏のマスコミへの高圧的な対応と重なってみえて、ネット上では危うさを危惧する声が出ています。若く清新なイメージで当選した兵庫県知事の斎藤元彦氏は46歳ですが、告発を嘘八百だとか公務員失格だと一方的に発言していました。その後の調査ではおねだり体質やパワハラの告発には十分な事実が含まれていたことが報道によれば判明しており、イメージとは異なり知事が具体的な説明を果たさずに職に固執する理由が有権者には理解できないままです。 石丸氏の選挙後のテレビ出演で「女子供」「一夫多妻制」といった発言も大炎上をもたらしており、具体的な政策を問う答えとしてはとんでもない発言が出ているのも熱狂的だった石丸信者の離反につながる要因となっています。地方都市の首長の実績をもつ泉氏との討論でも子育て支援策を巡る話は泉氏が圧倒し、石丸氏は言葉に詰まり下を向く姿が多かったのも離反に拍車をかけました。石丸氏が選挙期間中に見せたSNSで発信したイメージとは異なり、マスコミへの対応でみせた質問にまともに答えず、マウントを取ろうとする姿勢が政治家としてどうか、同じ時期の兵庫県知事の姿勢と重なるところがみえていたのだと思います。 石丸氏の次のステップはどうするのかについてマスコミの関心は向いていますが、この熱狂は一回限りではないでしょうか。既存政党、特に自民党は自分たちが勝利するために、秋の総裁選を経て、禊は終わったと新総裁をいただき、再出発するでしょう。衆院選に向けて野党がまとまらない体たらくが続くと思いますが、そうなれば自民党政権がまだまだ続く可能性が高いと思います。有権者が既存政党に期待していないということを踏まえれば、有権者は新たな人物の登場を期待していると感じますが、議会制民主主義を掲げる日本において一人の人間だけで政治再建は無理です。自民党が野党を分断するために今回のような石丸氏のような候補者を使って票を分断させる選挙戦略をとることは今後も十分に考えられます。

2024年07月25日

コメント(0)

-

自然災害リスクへ官民で対応を

アメリカ海洋大気庁(NOAA)によると2024年のハリケーンシーズン(6月1日~11月30日)のハリケーン発生数は85%の可能性で平年以上になると発表しています。ハリケーンは北米(太平洋・大西洋沿岸地域及び南部地域)及び中南米(カリブ海・太平洋沿岸地域)で例年6月から11月頃まで発生する熱帯低気圧の一種で風速が毎時74マイル(119キロメートル)以上のものを指します。 ハリケーンは最も激しい気象現象のひとつであり、上陸すると大きな災害を引き起こす可能性があります。ハリケーンの発生数は平均すると年間で約7個ですが、年によって変動します。例えば2022年の大西洋ハリケーン発生数はNOAAのシーズン前予測の範囲にとどまりましたが、アメリカ本土には3個のハリケーンが上陸しました。そのうちハリケーン「イアン」は過去5番目に強力なハリケーンとなり、フロリダなどに大きな被害をもたらしました。 スイスの銀行最大手UBSの推計によると2023年に南部フロリダ州に上陸したハリケーン「イダリア」の保険請求額は93億6000万ドルに上ると言われています。同州には小規模の保険会社が多数ありますが、ハリケーンなどの災害リスクが増加していることから保険会社の一部は撤退しています。保険会社は再保険料の値上げにも直面しています。森林火災やハリケーンなどの災害多発で保険会社のリスクを引き受ける再保険料は世界的に高騰しています。 日本においても近年、台風などの自然災害は激甚化しており、日本各地で損害が増加しています。台風によって建物や家財に被害を受けたときは、火災保険で補償されます。毎年のように多くの保険金が支払われています。とりわけ2018年および2019年は複数の大型台風が襲来し、業界全体で1兆円レベルの保険金が2年連続で支払われるという異例の事態になりました。 地球温暖化の影響で将来はさらに台風による被害が多い状況に拍車がかかる恐れがあります。 ICPP(国連気候変動に関する政府間パネル)は温室効果ガスの排出状況に応じた、将来の世界平均気温上昇推移シナリオを公表しています。2021年の第6次報告書によれば2021-2040年の間に気温が1.5℃上昇する(1850-1900年を基準)可能性があるとされています。10年に1度発生するような大雨が降る頻度は気温が1.5℃上昇すると1.5倍、2℃上昇すると1.7倍、4℃上昇すると2.7倍も大雨発生の可能性が高くなると見込まれています。 損害保険機構によれば地球温暖化が進むと年間の台風発生数は減少が見込まれる一方、台風の中心気圧が低下して強い台風が襲来することになり、その結果、台風による全体の損害額はさらに増える可能性が高いと考えられています。 アメリカ海洋大気庁(NOAA)によると2024年に大西洋上で発生する熱帯低気圧のうち命名熱帯低気圧(風速約17m/s以上)となるのは17-25個、このうち8-13個がハリケーン(約33m/s以上)に発達、さらにこのうちの4-7個が非常に強いハリケーン(約50m/s以上)に発達すると予測しています。NOAAの予測ではエルニーニョ現象は収束に近づき、ラニーニャ現象へ急速に移行するとしています。ラニーニャ現象ではウインドシア(風の急変域)が減少し、これに大西洋の海水温の異常な高温、貿易風の弱まりなどが複合して熱帯低気圧の発生・発達が促進します。さらに今期は強力で長期的な大西洋暴風雨を発生させる西アフリカモンスーンが平年以上に活発であると予測されています。 ウェザーニュースは2024年の台風発生数は平年よりやや少ない23個前後と予想しています。また、日本気象協会の独自の予報モデルによると7月~8月は平年並みか少なく、9月から10月は平年並みの発生数と予測されています。本土への接近数は7月までは平年並みが少なく、8月から10月は平年並みか平年より多い予想です。ラニーニャ現象の影響で日本の南の比較的近いところで台風が発生しやすくなり、台風発生から短い期間で日本へ接近する可能性があります。 地球温暖化の影響で自然災害による資産価値損害のリスクが高まっています。保険会社は一部の自然災害を保険対象外に置き、保険金の免責金額を上げる可能性が高まっています。今後、私たちはどこに住み、どう対策するかが求められてきます。自治体にとって自然災害による損害は長期化し、税収も落ちることが続きます。自然災害に備える政治的対応は政治家の評価を大きく左右します。未曾有の自然災害リスクに対しては官民で自然災害への対応に備える必要が高まっています。

2024年07月24日

コメント(0)

-

「投資なくして成長なし、株価は信頼と期待の表れ」伊藤忠商事の石井社長

業績好調の伊藤忠商事の石井社長のテレビインタビューをテレビ東京「モーニングサテライト」で見ました。同社は1858年の創業で麻布の行商が原点にあります。今も繊維部門を抱えている唯一の総合商社です。売上高で14兆円、営業利益で7000億円を稼いでいますが、さらなる高みを目指しています。 経営方針のテーマは「利は川下にあり」です。社会の変化に伴いお客様のニーズは多様化しており、これまでのビジネスモデルだけでは通用せず、利益を生み出すための手がかりは常に川下にあると考えています。160年超の歴史の原点である、より消費者に近い川下ビジネスの強みを深化させ、事業領域を拡大しています。 世間を騒がせた中古車販売のBIG MOTORを買収し、WECARSを設立しました。乾電池ブランド「デュラセル」の買収などハンズオン経営で立て直していきます。ハンズオンとは買収先企業のマネジメントに深く関与していくことを示しています。伊藤忠のリソースを使って指示を出すだけでなく、人も派遣し、実地で体験し、実務に携わり、現場で実践します。海外事業では伊藤忠商事は日中友好の象徴的な商社ですが、今期は北米の事業に注力します。 2024年度の経営計画については連結純利益は8000億円のステージから力強い右肩上がりの成長を示す水準として過去最高の8800億円としました。また、当社の強みである、経営の効率性を示すROEは、依然一桁水準にとどまる日本の上場企業平均を大きく上回り、商社最高水準である16%としています。当社は時価総額で9倍・労働生産性で5倍・株価で9倍を達成しましたが、新たな高みを目指して基準となる指標を示しているのが他の日本企業との大きな違いと感じました。他の日本企業も時価総額・労働生産性・株価を経営計画の目標値として公表し決算時に株主に対して公開してもらいたいものです。 もうひとつの印象に残った言葉が「投資なくして成長なし」です。成長投資に舵を切り、前中期計画期間での余資も含めて1兆円を上限に投資を促進し、業績向上のために手を打っていく姿勢です。ウォーレン・バフェット氏が率いるバークシャー・ハサウェイ社との協業を行っており、投資家との対話を定期的に行っているのも印象的でした。 営業から管理部門に至る全社員が常にマーケティング力を磨き、創業以来160年超にわたって築き上げてきた川上・川中における資産・ノウハウを駆使し、より消費者に近い川下ビジネスを開拓・進化させ、企業価値の持続的向上を目指すことを指標や数値で示し、実践する姿には感服しました。これまで積み重ねてきた先進的な取り組みにより、外部からの高い評価を通じて企業ブランドを築きあげ、財務面の成長と相乗効果を生み、企業価値を向上させてきました。マーケットインの発想を全社員が行い、市場・社会・生活者の声に耳を傾け地道な定性面を磨き上げてきた結果、築き上げてきたブランド価値ですが、当社は更なる向上を目指しています。 伊藤忠商事が学生から選ばれる企業No.1の地位を堅持し優秀な人材確保を継続できているのは、こうした歴代経営者の一貫した姿勢から生まれたものであることを確認しました。夜の残業を禁止し、朝方勤務の奨励を行って厳しくとも働き甲斐のある会社を実現し社員の貢献意欲を向上させ、さらなる労働生産性を追求しているのは流石です。日本企業はダラダラ長時間残業で給与をかさ上げしているところが多いのでこれを改善する必要があります。給与と成果がリンクする人事評価・人材育成などHRについては特に日本企業が欧米企業に比べて劣っている課題は改善しなければなりません。

2024年07月23日

コメント(0)

-

米国企業の価格戦略に注目

ロスリーダーとはスーパーや家電量販店での目玉商品などより大きな注文を得るための「客寄せ」として特定の商品にきわめて安い価格を設定することです。コストより安い価格で販売することは一定期間またはその商品単体では赤字となります。それでもロスリーダー価格は非常に安い商品を購入するために人々を呼び込みます。その間に予定していなかった定価の商品も買ってくれるかもしれないので元の商品の損失は補って余りあることになります。 米国ではインフレから低所得層を中心に消費は慎重になってきています。そこで日米中でファーストフード企業が価格戦略を見直しています。米国マクドナルドやスターバックスは5ドル前後のセットメニューを導入しました。中国では大手チェーンが低価格店を立ち上げ、日本もケンタッキーなどが値下げをしました。インフレ疲れや雇用情勢の低迷など様々な事情から各国で外食離れが進んでおり、外食業界でロスリーダーで顧客を呼び戻す戦略をとる企業が出てきています。 マクドナルドはニューヨーク州北部で行った5ドルメニューのプロモーションが低所得層から好評を得ただけでなく、比較的裕福な顧客からの追加購入にもつながりました。しかし、マクドナルドにとって4週間続けるこのキャンペーンは売上を伸ばすだけが目的ではありません。マクドナルドは値段が高くなりすぎたという顧客の印象を払拭するためのキャンペーンでもあったのです。SNS上ではマクドナルドの商品は今年に入り、過去数年で値段が2倍になったとの説明とともにコネティカット州の店舗でビッグマックセットが18ドルで販売されているとの画像が拡散しました。 米国経済はなお活況を呈しており、失業率が上昇してきたとはいえ、まだ低い水準です。実質可処分所得の伸びは停滞しており、コロナ禍に積みあがった貯蓄はほぼ底を尽き家計の借金は山積みになってきています。その結果、外食は減り、多くの消費者にとってファーストフード店でさえ特別な機会のために利用することになることが増えました。マクドナルドではスマホのアプリ経由で注文する顧客に無料のフライドポテトを提供するなどのプロモーションも行っています。アプリを利用する顧客は注文頻度が高く、ドリンクやデザート、その他の商品を追加注文する傾向も強いので同社の成長戦略の重要な柱の一つになっています。 マクドナルドは秋以降の販促計画について明らかにしていませんが、5ドルセットの販売を終えても引き続きバリューと手ごろな価格で競争力を維持するとみられています。現在の顧客が求めているのは新商品や独創的なアレンジではなく、値ごろ感や金額に見合った価値になっています。売上高で全米最大の外食チェーンであるマクドナルドはその規模とマーケティング力で競合他社に対して優位に立っています。マクドナルドの原材料購買力や価格交渉力は競争優位に立っているので競合他社との闘いにおいて価格競争力優位は揺るがないでしょう。バーガーキングを運営するレストラン・ブランズ・インターナショナルのパトリック・ドイル会長は「バリュー」をさらに重視すれば業界全体を支えることにつながるとみています。「価格が少し高くなりすぎたという認識がある」と6月下旬の投資家会合でこう認めたうえでバリューセットを巡る話題によってファーストフード業界に対する消費者の印象が変わり、客足が戻ってくることを戦略として進めている価格設定動向について注目です。

2024年07月22日

コメント(0)

-

賃金上昇、日本と海外で大きな差

米国では州や市・町によって最低賃金が定められていますが、その格差は大きいです。カリフォルニア州のファーストフードで働く従業員の最低賃金は時給20ドルです。ニューヨーク州のフードデリバリーの最低賃金は時給19.95ドルです。1ドル=160円換算で時給3200円です。日本の最低賃金は、最高は東京で1113円(令和5年10月発効)、最低は岩手で893円です。全国加重平均で1004円ですが、日米で比べると3倍以上の開きがあります。 人件費の高騰は価格転嫁につながり、売上や利益を圧迫しますが、米国の最低賃金は日本の3倍以上あるにも関わらず、企業業績は堅調です。ここにきて失業者や見通しに陰りが見えてきているとは言え、日本とは比較にならないほど経済は底堅さを見せています。そもそも日本の最低賃金は先進国の中でも低い方で、昨年は韓国にも追い抜かれました。岸田首相は地域間是正に取り組むとしていますが、地域間格差が問題ではありません。人手不足も問題ではないと思います。最低賃金額そのものが問題なのです。 海外の最低賃金はインフレ率に連動する最低賃金の設定をしていますが、日本はデフレ脱却を理由に最低賃金に手を付けてきませんでした。消費者物価上昇率を引いた実質賃金はマイナスのままで日本は最低賃金が低いだけではなく一般の会社員の平均賃金も実質的にマイナス成長のままなのです。日本は海外のようにインフレ率に応じて自動的に賃金が上がるシステムがないため、今後もインフレ率に賃金の上昇率が追い付かない可能性が高いです。日本の賃金が一向に上がらない理由として政府による賃金と物価連動によるサポートがないことが海外と比較して挙げられます。 二つ目は正規雇用と非正規雇用の賃金格差が激しすぎることが理由として挙げられます。時給換算で2倍の格差があります。同一労働・同一賃金は掛け声だけで実際は非正規労働者を増やして賃金を抑制してきたことで日本の賃金が一向に上昇しない風土を作り上げてしまいました。国際比較でみると、正規雇用に対する非正規雇用の時間当たり賃金の比率は、日本が64.8%に対して、英国は85.1%、フランスは81.1%、イタリアは78.8%、ドイツは73.6%となっています。日本は海外と比べて正規雇用と非正規雇用の賃金格差が大きいことがわかります。 三つ目は男女間格差が絶望的に拡大していることが理由として挙げられます。OECDのデータによれば日本の男性賃金の中央値を100とすると、女性賃金の中央値は77.5です。OECDの平均は88.4,ニュージーランドやノルウェー・デンマークといった90を超えている国と比較すると日本の男女間賃金格差は大きな問題ですが、歴代政権はこれを放置したままです。海外と比べて男女間格差を解消するだけでも平均賃金は上昇していくはずです。上場企業が役員の男女比率の実態(2022年7月末で9.1%)を変えていくなど企業や社会全体が男女間格差を是正しない限り、日本は海外と比べて男性と女性の賃金格差が大きいままであることがわかります。 四つ目は全労働者の8割超が労働組合に加入していないのも理由として挙げられます。とりわけ日本の労働組合は企業別の単体の労働組合であり、欧州のように業種別の組合組織になっていないため、労働者の権利は守られず、労働組合は企業に忖度してしまい、いつまでたっても賃金が上がらない仕組みが出来上がってしまっています。業種別労働組合に転換するには連合など大きな労働組合が先頭に立って運動を進めていく必要がありますが、日本では大企業の労働組合も自分の地位を守るだけで精一杯の状況です。このように労働組合が変わっていかない限り、日本は海外と比べて労働者の権利が守られない土壌にあることがわかります。 特に日本の場合は賃金格差が海外と比べて大きいために大企業中心の春闘のベアが過去最高といっても全企業数の約9割・従業者数の7割を占める中小企業の賃金上昇とは大きな乖離があるため、賃金と物価の好循環は不可能です。最低賃金が業種によっては時給1500円になったとしても難しいと思われます。そもそも現在の為替レートから考えても1500円は1日8時間働いて暮らしていける最低限の数字ですが、最低賃金上昇率がインフレ上昇率に連動していないとすぐに意味をなさなくなります。価格設定・賃金設定は立法府や行政の手が届きにくいと言われていますが、海外の状況を見る限り、そうとも言えません。

2024年07月21日

コメント(0)

-

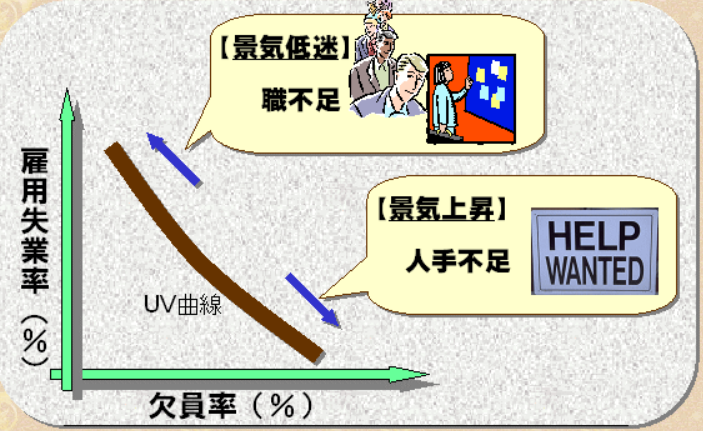

ビバレッジ曲線(UV曲線)

ビバレッジ曲線(UV曲線)とは、雇用失業率(U)と欠員率(V)の関係を示す右下がりの曲線で失業と欠員(Unemployment・Vacancies)の頭文字をとっています。失業者(求職者)が多ければ多いほど企業は欠員を埋めやすくなることを示しており、労働市場の非効率性を理論的に含意しています。 ビバレッジ曲線(UV曲線)はUV分析において失業率を需要不足失業率と構造的・摩擦的失業率に分解することもできます。摩擦的失業とは仕事と労働者が完全に一致しないために生じる一時的な失業で労働者が新しい仕事を探す時や雇用者が適切な労働者を探す時に発生します。 リーマンショック後の2009年8月、我が国の有効求人倍率は過去最低の0.42倍を記録しましたが、その後2012年11月から始まったアベノミクスにより回復し、2014年頃から1倍を超えました。その後、いったん低下はしたものの1倍を超えて現在は1.3倍の高水準を続けています。 一方、完全失業率は2009年7月に過去最悪の5.6%を記録し、2019年12月には2.2%にまで回復したものの「人手不足」と称される割には頭打ち感があり、現在は2.6%の水準にとどまっています。有効求人倍率が1を超えているにも関わらず、失業率がそれほどの水準にまでしか低下しないのは景気拡張により需要不足による失業は減少しても労働市場の非効率性が原因の失業は解消されず、ある一定水準存在しているからと言われています。 失業を需要不足によるものと市場の非効率性によるものに分解するために有用なツールがビバレッジ曲線(UV曲線)です。歴史的には1960年代後半の英国において活用が始まりました。ケインズ的な総需要管理政策の拠り所であったフィリップス曲線(失業率とインフレ率の関係を示す右下がりの曲線)が崩壊するにおよび、その原因を解明するため、労働市場の超過需要の大きさを測るより適切な指標として欠員を把握する必要から発展したものとされています。 マクロの労働供給量をS・労働需要量をD・失業数をU・欠員数(未充足求人数)をV・雇用数をEとすると、S=E+U, D=E+Vで表されますが、労働市場が効率的に機能し求人と求職が結びつくことに何の障害もないのであれば労働市場が超過供給で人手が余っているときにはE=Dとなって欠員は生じず、労働市場が超過需要で人手が不足しているときにはE=Sとなって失業は生じないはずです。したがって、このときには失業と欠員はどちらか片方にしか存在しません。 しかし、求人と求職の間に情報が不完全であったり物理的に離れていたり職種や職能にミスマッチが生じたりすると求人と求職が結びつくのに時間がかかり、労働市場が超過供給であっても欠員が残ったり、超過需要であっても失業が残ったりします。こうして現実には失業と欠員は常に併存し、実証的にも右下がりで原点に向かって凸の形状をもつ曲線が両者の関係として観測されます。 米国の失業率は2020年3月に4.4%だったのが同年4月に14.7%と急上昇し、リーマンショック時を超える高水準となりましたが、その後、急速に低下し、2021年12月以降は4%を切っていました。2024年6月には前月より0.1ポイント悪化の4.1%となり、1年前よりも0.5ポイント悪化しました。これは2021年11月以来の高水準となっています。一方、求人件数は2022年3月に1218万2000件でピークを付けましたが、2021年以来の最低水準となった5月には失業者1人当たりの求人件数が1.22件でした。また、労働者がより良い職を求めて自発的に離職する動きを示す自発的な離職率は2.2%と2020年9月以来、およそ3年ぶりの低水準でした。米国の労働市場は変曲点を迎え、解雇が加速するリスクも高まってきているようなのでFRBの金融政策、利下げをいつ行うのかに注目です。

2024年07月20日

コメント(0)

-

Z世代のキャリア観と採用基準の変化で米国企業が変わる

米国の若い労働者の間で「Lazy-Girl Job(怠け者の仕事)」という新たなキャリア観が現れており注目を集めています。Lazy-Girl Jobとは自宅で仕事が可能で上司も厳しくなく午後5時に必ず終わる年収が6万ドルから8万ドルの仕事を指します。Lazy-Girl Jobは一見するとネガティブな印象を与えると思いますが、この背景にはポジティブなメッセージがあります。それは自分の時間を大切にし、過度な労働から自由になることを目指すというメッセージです。 Lazy-Girl Jobはコロナ・パンデミック後の「生活と仕事の曖昧な境界線」を描きなおすZ世代の最新表現であり、少し前まで話題になっていた「Quiet Quitting(静かな退職)」の後に続くトレンドとして注目されています。このLazy-Girl Jobが流行する流れはZ世代の新たなキャリア観を示しており、企業としてどのようにうまく付き合っていくべきか、重要な示唆を与えています。 米国企業は景気後退の懸念が高まるとレイオフや大量解雇を繰り返してきました。これらを繰り返すたび、社員のモチベーションが低下、士気の低下が起こります。米国企業はスキル重視の採用を行ってきましたが、最近は人柄で採用を決めるところが出てきました。人柄採用とは候補者の学歴や経験・スキルよりもその人の性格や価値観・考え方・コミュニケーション能力などの「人柄」を主な採用基準とする採用手法です。企業文化やチームとのフィット感・将来の成長性など長期的な視点で採用を行う企業にとっては有効な方法とされています。 米国企業は新卒枠を設けず、即戦力を求めてスキル重視の採用を行ってきました。現在のAI革命で仕事のスキルは今後、AIに代替されると言われています。しかし対人スキルやコミュニケーション能力は当面、AIに代替できないと言われています。企業が人柄採用に踏み切る背景にはAI革命後の世界があるのです。スキルはいずれ陳腐化します。職場の雰囲気を盛り上げる、対人スキルの高い人を採用したほうが企業の成長発展にとってむしろ良いと考えるようになってきました。そのため、人柄採用をするソフトウェアがあり、企業はこれを利用し候補者の性格を診断します。 Z世代は前の世代をみて学習します。自分の時間や心身の健康、第三者を犠牲にしてまでお金を稼ぎ、名声を得ることは虚しいことだと感じるようになりました。仕事を3つ掛け持ちしてもギリギリ家賃を払えるぐらいの物価高になっている状況で、バリバリ稼いで消費しまくる生活が果たして自分の幸せなのか、頑張り続けるだけがすべてではないと考え、提示された価値観がLazy-Girl Jobなのです。社会的に成功している人を見ても実は親のコネや世襲がある現実や超富裕層の資産が100億ドルから1000億ドルに増えているのに労働者の環境は変わらないどころか悪化している事実をZ世代は見ています。そうした理不尽な格差社会がSNSを通じて浮き彫りにされ、自分たちは搾取されている側だという自覚がこの理不尽な構造を変えようと連帯して突き動かしているのです。 人手不足から労働者が就職先を選べる売り手市場から若年層の働き方は変わってきています。長い人生、仕事でしか幸せを感じられないのはとても危うい。燃え尽き症候群になって空っぽになってしまったり、体を壊すほど働き詰めになってしまう前に自分の幸せにフォーカスし仕事への向き合い方を考えるようになったのは良い兆候です。実際、大企業に勤めていることが勝ちで高所得者が成功者とは必ずしも言えません。働き方を人と比べず、人生における幸せについて個々人が自分で考えるのは自然の流れと言えます。今後、企業はこの価値観に対応していくことで企業自体が変わっていかなければ企業は人材獲得競争で生き残ることはできません。

2024年07月19日

コメント(0)

-

米国のゴルフ最新事情

今、米国ではゴルフブームに沸いています。企業ではビジネスゴルフが復活し、採用ではセミプロ級のゴルフの腕前を持つ人が引っ張りだこになっているそうです。そして芝生でやるゴルフがすべてではありません。これまで手付かずだったマイノリティや女性に対するアプローチが功を奏し、今、複合型ゴルフエンターテインメント施設が人気になっています。 ゴルフの練習にゲーム感覚と飲食・カラオケなどを加えて全米で90以上に施設を増やし世界にも進出している「TOP GOLF」が注目です。施設に入ってみると1階には大画面でバスケットボールの試合中継を流すバーカウンターがあります。2階にも同じようなバーカウンターがありますが、日本の練習場にこんな立派なバーカウンターがあるのは見たことがありません。1打席に6名まで同時にプレーでき、フードやドリンク類の充実したメニューがおいてあり、音楽もガンガンかかっています。お酒を飲みながら仲間でひとつの打席を囲んで楽しむのが「TOP GOLF」のスタイルのようです。 打席には大画面モニター、場内には的になっているターゲット・グリーンがありゲームを楽しめるようになっています。ゲームの種類はいくつも用意されていて、例えば的に落ちた位置によって点数が表示され他のプレーヤーと対戦することができたり、モニター内に表示されたバーチャル建物にボールを当てて崩してみたりと飽きさせない工夫がされています。この点数を表示させるためにマイクロチップ入りのボールが使用され、トップトレーサーの弾道計測システムと連携し正確なボール初速・距離・弾道の高さ・曲がり幅が表示されます。ゲーム感覚で楽しむだけでなく練習にも役立つシステムが配置されています。 料金は1打席あたり平日の昼までは1時間47ドル、17時までは57ドル、17時以降は67ドルで6名までプレーできます。さらに飲食を含めると1万円くらいはかかってしまいます。日本でも飲食を楽しみながらプレーできるインドアゴルフ施設がありますが、設備が整っていることや大画面で楽しめることを考えると日本のインドアゴルフ施設の料金よりは高めの価格設定がなされています。日本では道交法があるので屋外の練習施設で飲酒は難しいと思いますが、昭和のボーリングブームを彷彿とさせるゴルフの新しい楽しみ方は幅広い層に楽しんでもらう方法として学ぶべきところがあります。米国のゴルフ人口は芝生でゴルフするオンコース派は1210万人ですが、「TOP GOLF」のようなオフコース派は1800万人とオンコース派の人口を上回っています(オンコース・オフコース両方を楽しむ派は1450万人)。トッププロゴルファーもこのようなゴルフのエンターテインメント施設をビジネスとして立ち上げるケースが出てきています。 ゴルフのトッププロにも新しい波が来ています。タイガー・ウッズやローリー・マキロイが立ち上げたゴルフの新リーグ「TGL」です。「TGL」は巨大スクリーンを使用したシミュレーターと会場特設グリーンで試合が行われる団体戦です。具体的にはPGAツアーの選手が対象、3人一組で1チームとなりティーショットなどはシミュレーター、ショートゲームやパットは会場特設グリーンを使用します。すべてのショットは生中継され試合時間は2時間以内に終わるように進行します。ゲームのようにエンターテインメント性が強くサッカーや野球のように観戦することができて、今までのゴルフとは全然違う楽しみ方になるようです。 シミュレーターはこれまでインドアゴルフの練習やレジャーとして使用されていましたが、ついに実際のトッププロのゴルフトーナメントで利用されることになりました。プロやファンの期待に応えられるほどの精度が上がりコースバリエーションも豊富になっています。最先端テクノロジーの活用で歩かなくてもいいゴルフが登場し、これまでとは全然違う楽しみ方ができるようになったのが米国のゴルフブームの要因です。新しい技術で市場を創造する米国の波が日本にもやってきますが、日本でこの波がどうなっていくのか楽しみです。

2024年07月18日

コメント(0)

-

物流DXで2024年問題を克服し運送会社の収益向上を

物流DX(デジタルトランスフォーメーション)とは物流業界の企業がデジタル技術を活用してビジネスモデルや製品・サービスを変革し競争上の優位性を確立することを指します。物流DXの推進により物流業務の効率化や高速化・コスト削減・サプライチェーンの最適化(サプライチェーンマネジメント)などが実現でき物流業界全体の生産性向上が期待できます。また顧客と物流企業の接点強化による事業推進も期待できます。 2024年4月より働き方改革関連法が適用されトラックドライバーの時間外労働時間の上限が年間960時間に制限されることになった為、ドライバーの労働時間が短くなり輸送能力が不足する可能性が懸念されています。具体的には1日に運ぶことができる荷物の量が削減され長距離でモノが運べなくなると考えられています。またドライバー不足が懸念されるため給料を上げて人材確保に対応すれば人件費が増え物流コストが増大する可能性もあります。物流コストの増大は荷主の支出が増加し利益や売り上げの減少につながり事業経営に直接的に影響します。 2024年問題は運送会社の利益の減少、トラックドライバーの給与の減少やそれに伴う離職などがあり、運送・物流会社としては従業員の労働時間を削減する一方で業務効率化を図り会社の利益も維持していく対策を講じることが求められます。ドライバー不足の原因には少子高齢化や長時間労働・年収の低さが挙げられます。今後はECサービス等の増加によりさらなる人材不足や労働力の過酷さが加速する可能性も考えられます。この状態を打破するためには業務効率の改善を図ることが欠かせません。 八大株式会社は食品・青果等の輸送を主に取り扱い、社員数が68名、保有車両台数が57台の運送会社ですが、物流DXに注力しています。車両の稼働状況を表すデジタルタコグラフを導入、案件・配車・請求書管理から経営の見える化まで一気通貫の運送管理システム「ロジックス」で荷主との交渉力を改善しました。システムはアセンド株式会社が開発したものを利用しています。ドライバーごとの収益分析を行い、売上が高くても長時間労働を強いられる案件からは撤退を決めました。また需給にあわせて運賃価格を設定するダイナミックプライシングを導入し収益の改善を行っています。 株式会社ホーコーはトイレットペーパーなどの紙製品の輸送を主に取り扱い、従業員数が80名、保有車両台数が50台の運送会社ですが、配車をAIの力を借りて効率化を図っています。株式会社ログポーズテクノロジーズのAI配車アシスタント「LOG」は最先端のAIが各社の事情を考慮した配車結果を学習して納得できる配車結果を自動で出せるようしています。配車の効率化により燃料コストや積載率を2割改善しました。 物流業界には人手不足やトラックの積載効率の低下、再配達による非効率化といった課題が顕著になってきています。物流DXでは荷物のピッキングを行うロボットや自動運転技術・ドローンなどを導入することで人手不足の解消や従業員の業務負担の軽減や労働時間の改善が期待できます。また従業員の業務負担の軽減や労働時間の改善ができれば若い人材確保にもつながります。物流DXの推進には物流企業だけでなく顧客の理解や協力も必要です。顧客にとっては運賃や物流の作業費値上げは自社の売上や利益を圧迫するからです。デジタルデータをどう使って効率化するかは大企業だけでなく中小企業でも効果が見え始めてきています。デジタル化を進めて効率化を推進することで物流業界の稼ぐ力を持続的に高めていけるのでしょう。

2024年07月17日

コメント(0)

-

アフリカ・カッパーベルトをめぐる各国の思惑

アフリカ内での銅生産の第1位はDRコンゴ、第2位がザンビアであり、この2か国の産銅地域は古くからカッパー・ベルトとして知られています。コバルトが付随する上に世界の銅生産量の1割ほどを占めるポテンシャルがあると言われている、この2か国の銅の生産動向は注視されています。 中国は紫金鉱業がコンゴの「カモア・カクラ鉱山」の第2期プロジェクトを稼働させており、また五鉱資源は海外鉱山の買収を通じて銅関連事業の比重を高めています。さらに中国はザンビアの銅生産拠点とタンザニアのダルエスサラーム港を結ぶ鉄道の改修にも10億ドル(約1500億円)を投じています。 再生可能エネルギーや電気自動車(EV)など脱炭素社会の実現に向けた技術に「銅」は欠かせません。中国はこの技術覇権に向けてアフリカの銅産出国に既に食い込んでいます。ザンビアでは中国向け輸出が7割を占めています。銅価格は5月に最高値を更新しました。中国が米中対立から鉱物資源のサプライチェーン独占に向けて歩みを加速させる中、世界の国々は中国支配のサプライチェーンに危機感を募らせており、経済安全保障に取り組む必要性が急速に高まっています。日米欧や多くの企業が銅の確保に向けてアフリカへの投資を加速させています。 日本は精錬によって得られる高純度の銅の生産量こそ世界4位ですが、原料となる銅鉱石は海外からの輸入に依存しています。輸入先はチリ・インドネシア・オーストラリア・ペルー・カナダの5か国で95%を占めており、現時点でコンゴやザンビアにまたがるカッパー・ベルトに進出している日本企業はありません。今後は銅を含む鉱物の需要は確実に高まるため、今から日本はアフリカの資源国と交流を深めていく必要があります。 2003年に中国は米国を抜いて世界最大の銅消費国となり、翌年には米国よりも46%多くの銅を消費しました。2006年には中国は鉱産物の戦略備蓄を設定し、ウラニウム・銅・アルミニウム・鉄鉱石およびその他の鉱物を貯蔵すると発表しました。備蓄構築により中国は重要な緩衝を得ることになり、市場の乱高下を調整し危機管理し資源供給確保を保証することができるようになりました。 アフリカは中国経済への主要鉱物の供給において重要な役割を果たしています。鉱物の場合、中国はコバルト輸入やマンガンに関してサブサハラ・アフリカに依存しています。サブサハラ・アフリカはまた木材、クロムの重要な供給国であり中国の輸入全体のそれぞれ約7分の1を提供しています。ただし鉄鉱石と銅の輸入についてサブサハラ・アフリカは増加しているもののまだ比較的貢献度は小さいです。中国はザンビア・タンザニア・モザンビークを含む南部アフリカ中央部の鉱山帯への関心を強めてきました。この地域は銅・鉄・マンガンやその他のベースメタルが潤沢です。 アフリカの場合、クーデターや内戦などのカントリーリスクもつきまといます。中国は部族対立や人権問題が起きても内政不干渉を貫き、国有企業がリスクを承知で鉱山権益の買収や開発投資を続けています。特に銅やコバルトを豊富に有するコンゴとの関係は深く、両国関係を全面的戦略協力パートナーシップに引き上げています。一方で中国企業は現地住民を雇用せず経済波及効果も小さいと現地での評判が悪いのも事実です。コンゴが中国との鉱山開発合弁事業について出資比率を32%から70%へ引き上げる計画があるとロイターが報じたのも自国にもたらされる利益が少なすぎることへの不満の表れとみられています。 ザンビアの担当大臣からは特定国への過度な依存を避け、パートナーの多角化を目指す資源国側の動きに呼応した発言がありました。日本がアフリカで鉱山開発に乗り出すのであれば相応の経済的貢献が求められます。素材(鉱石)のまま輸出せず自国で加工して付加価値を高めるための日本の技術や資本に期待しているとザンビアの大統領は注文を忘れませんでした。重要鉱物の獲得競争で先行する中国の後を日米欧が追いかけて今後は競争がより激しさを増すことになりますが、アフリカへ単なる投資ではなく人材育成や技術移転といった日本ならではの支援が必要で互いにWin-winの関係構築の先に鉱物資源の確保があることを忘れてはなりません。

2024年07月16日

コメント(0)

-

米国が化学物質「PFAS」規制を強化

PFAS(ピーファス)規制とは炭素とフッ素の原子をもつ化学物質であるPFAS(ペルフルオロアルキル化合物またはポリフルオロアルキル化合物)の輸入や製造・使用を規制するものです。PFASは人体への有害性や分解されにくさ・自然界への蓄積性・長距離移動性などの特性があるため、環境への排出を継続した場合の将来への影響を未然に防止するために規制されています。 米国では発がん性や免疫力の低下など人体に及ぼす悪影響の可能性が指摘されておりPFASに対する国民の意識が強くなってきています。また日常製品に含まれるPFASを巡って大手企業が集団訴訟を受けるケースも発生してきています。国際的にもPFASを規制する動きが強まっていることから米国のEPA(環境保護庁)も規制強化に向けて動き出しています。化学品安全室・公害防止室による国家的なPFAS検査戦略や水道局による飲料水規制の確率があります。その他、国土危機管理局・航空放射線局などEPA内の各部署における具体的な施策が検討・実行されており、規制に応じて今後も取り組みが進んでいきます。 米国ではPFAS戦略的ロードマップに従って規制を進めており、2024年4月に飲料水の基準値を最終決定しました。米国連邦政府がPFASについて法的拘束力のある全米基準を定めるのは初めてのことで、PFOS・PFOAは4ng/L、PFHxS・PFNA・HFPO-DA(GenX Chemicals)は10ng/Lという、これまでの基準値より大幅な厳格改定をしました。また、全米の公共水道システムに3年以内に飲料水中のPFAS量測定と情報公開を求め、基準を超えた場合5年以内に削減対応を求めています。全米公共水道システムは老朽化しており、今回の規制対応を含めると2030年までに水道インフラ改善が必要となるので相応額の公共投資が必要となります。 日本においては化審法(化学物質の審査および製造等の規制に関する法律)に基づいてPFAS規制を推進しており、2010年にPFOS、2021年にPFOAの製造・輸入が原則禁止になりました。2020年には厚労省が飲料水中のPFOSとPFOAの合算値を50ng/L以下とする暫定目標値を定めていますが、米国の基準値(4ng/L)より12倍以上、規制は緩く設定されています。日本との関係性が深い米国の動向は今後、日本のPFAS規制にも大きな影響を与える可能性が高いため、企業は米国だけでなく世界各国の最新動向を確認しながら国内におけるPFAS規制の情報を確認していくことが必要となります。 米国コロラド州のジャレッド・ポリス知事はPFASの規制に関する法律に署名し同法は成立しました。この規制により同州では2026年から「永遠の化学物質」と呼ばれるPFASが含まれる日用品の販売が禁止されます。2025年1月以降PFASを使用した特定のアウトドア向けアパレル製品(透湿防水加工した製品)についてPFASを含む旨を開示する表示を付けない場合は販売または流通を禁止となります。2026年1月以降はPFASを使用したクリーニング製品(医療用床メンテナンス製品を除く)、デンタルフロス・生理用品・スキーワックス・調理器具の販売または流通を禁止、また州内のいかなる土地にもPFASを使用した人工芝を設置することを禁止します。2028年1月以降にはPFASを使用した医療用床メンテナンス製品・繊維製品・透湿防水加工したアウトドアアパレル製品・主に商業使用を目的とした食品器具の販売または流通を禁止します。 日本の水道水は安全とされてきましたが、米国のPFAS規制を見るとそうとは言えなくなってきました。PFASのうちPFOSとPFOAは毒性が高いとされ、自然界に流出すると土壌にしみこむなどして広範囲に環境を汚染します。環境省が国内の河川や地下水への含有量を調べた結果、2022年度は東京・大阪・沖縄など16都府県の111地点で国の暫定目標値を超えていることが判明しました。沖縄県では過去にも米軍嘉手納基地周辺の河川や浄水場で検出されており、健康被害への不安が依然根強いままです。昨年1月に米軍横田基地でPFASを含む汚染水の漏出事故は、日米政府で情報を隠蔽していたことがわかりました。日本も米国のPFAS規制に合わせて規制の見直しや国民への情報公開、公共水道システムを含めてインフラ改善が必要な時期に来ています。

2024年07月15日

コメント(0)

-

中国が風力発電機の特許競争力で首位に

中国が2023年に風力発電機の特許競争力で初めて首位になりました。欧州最大手のべスタスを抱えるデンマークを逆転しました。風力発電関連の特許競争力において世界をリードしている中国勢はコスト削減につながる風車の大型化で技術力を高めており、6割に達する世界シェアのさらなる拡大が見込まれます。中国再生可能エネルギー学会によると中国は巨大な自国市場を活かしコスト競争力をつけて風力タービンの輸出を急増させています。また、中国は洋上風力発電の新規容量も世界一、2021年6月末時点で総容量は1110万kWを超えています。 中国では再生可能エネルギー発電容量は既に石炭発電を上回っています。うち風力発電は3億8900万kWと14年連続で世界一を維持しています。ここ数年、風力発電開発が急速に進み、環境的制約を克服して陸上から洋上へと建設範囲を広げています。世界最大規模の風力発電企業、国家能源集団は1994年に新疆ウイグル自治区に達坂城風力発電所を建設・稼働させて中国の風力発電所の商業運営を開始しました。2010年には江蘇省如東県沖合の潮間帯に風力発電所を試験運営し、風力発電所の陸上から洋上への展開を開始しました。2011年には安徽省来安県に低風速に対応する大型風力発電所を建設し低風速地域での実証実験を行いました。2017年に南アフリカで投資・建設したデ・アール風力発電所は新興5か国のエネルギー協力の手本であると評価されました。同社の沿革は中国風力発電産業の発展の縮図と言えます。 中国は洋上風力発電ユニット開発の大規模化が進んでおり、現在は10MWの洋上風力発電設備が量産段階に入っているほか、発電所のスマート化(デジタル技術を用いた点検・監視の導入)も進んでおり、国内初のスマート洋上風力発電所が江蘇省で稼働しています。IEAの予測によると中国の洋上風力発電容量は今後も拡大し2040年にはEUと同水準になると考えられています。 日本では2050年までに温室効果ガスの排出を全体でゼロにするカーボンニュートラルを目指すことが宣言されました。これを受け、洋上風力発電の導入目標(2030年までに1000万kW、2040年までに最大4500万kW)を定めた「洋上風力産業ビジョン」が掲げられ、その導入資金として約1200億円のグリーンイノベーション基金が創出されています。現在、秋田港や鹿島港に新たな洋上風力発電所の建設が行われています。今後それらの洋上風力発電所が稼働開始すれば、風力発電の導入量は飛躍的に拡大するでしょう。 AI革命により急増する電力需要をどう補うかは喫緊の課題となっています。データセンターを各所に建設・稼働するにあたり、電力はAIによりさらなる需要増加が見込まれます。温室効果ガスの問題もあり、再生可能エネルギーについてはまだまだ日本は世界の中で遅れています。自公政権は原子力発電の推進を行うつもりですが、地震多発国の日本にあって東日本大震災の記憶もまだ残る中、原子力発電所の建設は住民の理解が得られないでしょう。中国が太陽光発電に続き風力発電においても特許競争力で世界一に躍り出たというニュースは米中対立の間にあって日本がますます再生可能エネルギーから後れをとってしまう危機感を募らせます。

2024年07月14日

コメント(0)

-

インフレ税と国の税収72.1兆円~4年連続で過去最高更新

インフレ税とは物価上昇(インフレーション)によってお金の価値が下がり、政府の借金の返済負担が実質的に軽くなることを指します。債務額にインフレ率を上乗せした値で割り、減った分がインフレ税にあたります。例えば100億円の債務があって10%のインフレが起きた場合、実質債務は約90.9億円、差分の9億円強がインフレ税となります。 インフレ税は税金ではありませんが実態として税金支払いのように資産が目減りすることからこう呼ばれています。政府には1270兆円もの借金があり借金なしではやっていけない状況と言われていますが資産も豊富です。金利が上がると莫大な借金に対する金利も挙がってしまうので大変なことになると財務省は大騒ぎするので金利上昇は何としてでも避けたいはずです。 一方でインフレになれば物価上昇に伴って自然に税収がアップするので借金の負担は目減りします。つまり、国が莫大な借金を返済するためにはインフレが続く中で金利を低いままにしておくのが得策だということになります。しかし、預金金利がまったく上がらずモノやサービスの値段が上がるということは私たちにとっては非常に不利な話です。このような状況を「金融抑圧」と言いますが誰が抑圧されているのかというと私たち国民が抑圧されているのです。 インフレでお金の価値が下落して国の借金負担が減ることは「インフレ税」と呼ばれます。インフレが起きても私たちはさほど騒ぎません。フランスなどでは暴動が起きたりしていますが、そもそも日本ではデモが起こる気配もありません。これがもし消費税の話なら1%でも上がれば大騒ぎになるはずですから政府にとって「インフレ税」は恩恵が非常に大きいと言えます。物価上昇に賃金も金利も追いつかないというのは私たち国民にとって非常に過酷な状況なのです。官僚に搾取されていると言っても過言ではありません。 2023年度の国の一般会計税収が72.1兆円になる見込みです。過去最高だった2022年度の71.1兆円を上回り4年連続で過去最高を更新します。企業の好業績を背景に所得税収や法人税収が好調だったことに加え、歴史的な物価高を反映して消費税収も増えたとみられます。2023年度の税収は想定を2.5兆円程度上回ることになります。70兆円弱と見込んでいる2024年度も上振れる可能性があります。2024年度も引き続き高水準の税収を確保するには賃上げや企業の好業績を維持できるかどうかが焦点となります。 過去最高の税収の背景には消費税収の増加と国民全体の負担の増加があります。物価高と円安によって企業や消費者などの支出が増えたことで消費税収が増加したことが主な要因です。企業業績も良いとされていますが、物価高を上回る賃金の伸び率とはなっていません。政府は今年度から法人税・所得税・たばこ税などを段階的に増税することを決めており、安全保障や少子高齢化から国民負担がさらに増える可能性があります。税収が増えたことで政治家や官僚の懐に入れるのではなく国の借金を減らす財政健全化に回していただきたいです。ましてや資産の処分もかなりあるのですから。 現在のように「高債務」「低金利」「円安」の状態が続くと世界最悪と言われる1200兆円超の日本の政府債務残高は少しずつ減少していくでしょう。財政再建する手法としては、1.歳出を減らす、2.歳入を増やす、3.インフレが進むがあり、それぞれの組み合わせもあり得ます。直近5月の消費者物価指数は前年同月比2.8%上昇、日銀が物価安定目標とする2%を上回り、今後さらに円安の影響による物価上昇・インフレ率の高止まりが想定される現在、3のインフレによる政府債務残高の圧縮に注目が集まるのは当然と言えます。しかし、財務省が煽る財政赤字対策増税は逆側にある膨大な資産について触れない天下り資産について何もしないための方便としか思えないのですが。

2024年07月13日

コメント(0)

-

完全自動運転を開発するのは人なのかAIなのか

生成AIを活用した完全自動運転車両の開発に取り組むスタートアップ企業のTuring株式会社(以下:チューリング社)はAI開発の先駆者である山本一成氏と最先端自動運転開発に携わってきた青木氏が2021年に共同創業した会社です。「完全自動運転に必要なのは良い眼ではなく良い頭である」というコンセプトを基に多くのセンサーや高精度地図を用いるのではなくカメラの画像情報を適切に判断し、実際に運転制御を行うAIを開発しています。 チューリング社は2024年に自社EV100台の販売、2025年に完全自動運転車のプロトタイプ完成、2028年に量産開始、2029年にレベル5自動運転達成。2030年に1万台生産を目指しています。「テスラを追い越す」をミッションに掲げています。自動運転はLiDAR(レーザーセンサー)方式とカメラ方式がありますが、チューリング社の自動運転アプローチはカメラ方式です。実際に道路を走行することで学習データを集めており、そのためには約125万kmの走行距離が必要と考え、データ収集車も開発して実際に走らせています。カメラ画像と加速度系GPS・ハンドル操作データなどと合わせてマルチモーダル学習を実施、すべて自分たちで行うことを重視しています。 米国や中国では数多くのEV・自動運転のスタートアップ企業が登場し、実際に車を開発・販売しています。既にレベル4の自動運転タクシーが街中を走行し始めています。自動運転レベルは0-5の6段階に分類され、手動運転に相当する「レベル0」から完全自動運転を示す「レベル5」に進むにしたがって運転支援・自動運転の程度が上がります。レベル1はシステムが前後左右のいずれかの車両制御を実施する運転支援、レベル2は特定条件下での自動運転機能(高機能化)、レベル3はシステムがすべての運転タスクを実施するがシステムの介入要求等に対してドライバーが適切に対応することが必要な条件付き自動運転、レベル4は特定条件下においてシステムがすべての運転タスクを実施する特定条件下における完全自動運転になります。 チューリング社が目指す完全自動運転車を作るにはセンサーだけでは不十分だと言います。私有地での自動運転では事前に高精度マップを使うことが基本ですが、すべての場所で高精度マップを作るのは事実上不可能であり、仕組みも様々でルール化も難しいです。人間なら難なくできるところも現在の技術では突破が難しくセンサーが良いからといって自動運転ができるわけではありません。人間はこの世界に詳しく、いろいろな文字やジェスチャー指示を見て判断できますが、自動運転車にはこの世界を理解した大規模なニューラルネットワークを必要とし、複雑な世界の認識を解決するためにチューリング社では大規模言語モデル(LLM)の活用を戦略として採用しています。 LLMとは大量のテキストデータから学習し、人間のような自然な文章を生成したり質問に応えたりすることができるAIモデルです。画像生成AIのStable DiffusionやChatGPTがよく知られておりLLMの本質は言語を通じてこの世界を認知・理解していることだと言われています。チューリング社は従来の車の技術者とソフトウェアの技術者が仲良くならないと自動運転はできないと考えています。車づくりそのものに関して日本は優れているがハードウェアとソフトウェアの融合がうまくいっていないことからチューリング社はLLMの活用でブレークスルーを狙っています。 米国や中国では500社を超えるEVメーカーが登場し、自動車は100年に一度の変革期にあります。Googleやテスラのように米国ではゼロからスタートして大きくなった企業がこの数十年間に数多く出てきており、新しい企業が新しい技術で既存企業を凌いで大きくなれることが米国経済の強さの源泉にあります。日本からもっと新しいチャレンジャーが生まれてこないと日本経済の活力は生まれないと思います。チューリング社はEVの完全自動運転車を作るためにやるべきことをすべて自社でやることを目指しています。そのためにはソフトウェア・製造・販売・充電網の構築なども行います。国内において市販されている最高性能のソフトウェアを目指しており、ソフトウェアで自動車業界を変革するという野心を持って取り組んでいます。 クレイトン・クリスチャンセン氏が著書「イノベーションのジレンマ」で述べた破壊型技術革新やアイデアによって既存の事業を打破し、その事業の業界構造をガラッと一変させてしまったことを私たちは度々目撃してきました。既存事業の持続的技術革新は新興事業の破壊的技術革新に敗れることになります。既存の大手自動車メーカーは完全自動運転車を作ることに実は悲観的でAI活用を取らず、従来通りの人による開発アプローチを取っています。しかし、中国の百度、米国のテスラに代表される新興EV企業はAI活用による完全自動運転車を作るアプローチで野心をもって取り組んでいます。日本企業が得意としてきた「改善」「改良」は持続的技術革新で、既存市場において顧客に求められている価値をさらに向上させることで顧客満足を向上させる技術革新ですが、既存の概念にとらわれず、新たな発想を積極的に取り入れる破壊型技術革新が生み出す新製品や新サービスはこれまでに存在していた製品やサービスの価値を低下させ、まったく新しい価値を市場に作り出すものです。 既存の市場や顧客というよりも全く新しい顧客に向け新しい市場を創造する破壊的技術革新は既に自動車の分野で成功している日本の自動車メーカーにとっては現時点では未知数であり魅力がないように見えているのでしょう。企業は冒険を避け、守りの姿勢をとるようになり、現状の商品の改良のみに終始し、結果的に新たな需要や未知の市場に目が向かなくなります。これを「イノベーションのジレンマ」と言うのです。これまで音楽や携帯電話の世界などで度々目撃してきた「イノベーションのジレンマ」を近いうちに自動車の世界で目撃することになるのではないでしょうか。

2024年07月12日

コメント(0)

-

最先端技術でスマート化が進む中国の港

スマートポート、港のスマート化とは港の競争力と魅力を高めること全般を意味しています。ここに中国が猛烈な勢いで推進しており、貨物の取扱量も世界トップ10のうち6つまでがランキング上位に入るようになりました。港のスマート化は中国の輸出競争力向上に寄与するのは間違いないと思われます。 IoT・ AI・ビッグデータなどを活かしたデジタル技術によって効率化・最適化を図ることだけでなく同時に環境の持続可能性を増し、背後圏の都市や住民に対してもスマートであることを意味しています。中国はスマートポートを長期目標とする港湾計画の策定、あるいは港湾運営のペーパーレス化・デジタル化、さらにはDXを目指す課題抽出とプラットフォームの開発、港湾活動全体にわたる脱炭素化構想など幅広く取り組んでいます。スマートポートは主としてSDGsの目標8(働きがいも経済成長も)、目標9(産業と技術革新の基盤をつくろう)、目標11(住み続けられるまちづくりを)、および目標13(気候変動に具体的な対策を)の達成に貢献します。 スマートポート化の中核にあるのが完全自動化ターミナルです。コロナ禍により一部の港湾のコンテナ処理能力は低下したままです。人手不足の解消も含めて自動化ターミナルは従来のターミナルと比べて入力効率が高い・人員が少ない・遠隔操作が可能・非接触型などのメリットがあります。深圳港では自動運転トレーラーが走行、人の介入は2%程度です。既存のトレーラーを改修し、26台が稼働しています。クレーンは無人操作です。中央制御室から2人で26台のクレーンを操作しています(貨物の持ち上げのみ)。残りはすべて自動化されており労働環境が大幅に改善されています。コンテナターミナルゲートは入場時に貨物の損傷状況を確認するだけです。手続きはオンライン化されており、約10分で完了します。以前は紙の書類手続きに約2時間もかかっていたので大幅な改善です。移動中のコンテナはカメラで自動追跡します。 LiDARはレーザー・GPS・INS技術を組み合わせてデータを取得し正確なDEM(デジタル標高モデル)を生成するシステムです。中国のスマートポートはLiDAR方式と高周波画像取得・処理機構を採用しています。サンプリングやスキャンレートは調整可能で仕様に合わせたカスタマイズが可能です。港湾設備の自動化技術は現在のニーズで、港湾業務のあらゆる場面でLiDARを活用することで複数の方法により効率を向上させ運用コストを削減します。 中国でスマート化を完了させた港は18港あります。スマート技術によりパフォーマンスと経済競争力を向上させる自動化された海上施設は従来の港湾よりもスムーズに機能しています。貨物量の増加と船舶の大型化に伴い、世界の港湾の80%がデジタル化を大幅に加速させています。世界では政府の取り組みや海上貿易の急激な増加によりスマートポート数は急速に増加しています。 二酸化炭素排出量の削減や効率化に役立つ新技術の導入を余儀なくされ、現在のデジタル化の取り組みに伴い、世界中の政府はビッグデータ・AI・IoTなどの様々な技術を港湾分野に導入しています。IoT分野はその変革能力によりスマートポート市場で最も高い成長率を達成する見込みです。様々な港湾コンポーネント間のシームレスな接続とデータ交換を可能にし、運用の最適化と効率の向上を実現します。IoTソリューションは貨物・設備・インフラのリアルタイム監視を容易にし、資源配分の改善・予知保全・セキュリティ強化につながります。これらの進歩はスマートポートにおけるIoTの採用を促進し、大幅な成長を促進します。翻って、日本の港はスマート化に出遅れています。早急に巻き返しを図らなければ日本の輸出競争力に大きな悪影響を及ぼすことになります。

2024年07月11日

コメント(0)

-

社会保障費削減に動き始める自治体

ソーシャル・インパクト・ボンド(SIB)とは行政機関と民間団体が成果指標を定めて契約を結び民間団体が実施するサービスの成果に応じて行政が支払う事業スキームです。民間企業のノウハウや資金を活用して国や自治体が抱える社会課題の解決を図る官民連携の仕組みです。SIBは2010年に英国で始まった社会的インパクト投資のひとつで21世紀の新たな財源調達手段として注目されています。日本では2017年度から本格導入され、医療・健康、インフラ維持修繕、防災、リサイクル、子供の教育、まちづくりなどの幅広い分野で活用されています。 SIBのメリットとしては単年ごとの予算消化を求められる行政サービスに対して長期的な取り組みができること、費用の削減が行えること、民間の評価や知見を公共事業に導入することで効率化が促されることなどが挙げられます。一方で適切な評価指標の設定などの課題もあるためSIB活用の支援が期待されています。 豊田市の事例では、社会保障費の削減が起因となり、介護給付費削減せざるを得なくなったため、元気な健康高齢者を増やさないと市民も自治体も窮する事態に陥りかねないと危機感を持った結果、SIBを活用した介護予防の取り組みとして令和3年7月から「ずっと元気プロジェクト」を行っています。運動・趣味・エンタメ・就労など様々なテーマの社会参加プログラムを提供し、当初は37人の参加でしたが、現在は5800人まで拡大しました。その効果として、ひとりあたりの介護費が9万円も削減できました。 三重県東員町では健康と要介護の中間にあるフレイルを検知し、自治体が介入し、生活習慣改善をアドバイスすることを行っています。フレイルとは医学用語で年齢とともに心身の活力が低下し介護が必要になりやすい状態を指します。病気ではないものの健康と要介護状態の中間の段階に位置し生活の質を落とすだけでなく合併症を引き起こす危険性があります。フレイルの原因は加齢による身体的機能の低下や社会とのつながりの減少などです。筋力や筋肉量が減少すると活動量が減りエネルギー消費量が低下します。その結果、食欲がわかなくなり食事の摂取量が減りたんぱく質などの栄養が不足して低栄養の状態になります。低栄養の状態が続くと体重が減少し筋力や筋肉量がさらに減少する悪循環に陥り、転倒や骨折、慢性疾患の悪化をきっかけに要介護自体になる危険性が高くなります。 中部電力が三重県東員町に提供しているのは電力スマートメーターの電力使用実績データを活用しAIがフレイル検知する国内初となる自治体向けフレイル検知サービスの提供を行っています。高齢化が進み医療費や介護給付金の増加が社会全体の課題となる中、自治体は限られた要員で効率的かつ早期にフレイルを発見し適切に介入することが求められています。これまでの取り組みによりフレイルリスクの高い方を100人中11人、早期に発見することができました。フレイルであることに早めに気づき適切な対策を行うことで元の状態に戻ることもできます。フレイル対策の3つの柱は栄養(食・口腔ケア)、運動、社会参加です。フレイルには「可逆性」という特性があり予防することで進行を緩め健康な状態に戻すことが可能です。中部電力は今後、全国の自治体を対象にサービスの提供・拡大を行っていくとのことです。 成果報酬という特徴からソーシャルインパクトボンドに適している分野とそうでないものがあります。適しているのは「将来発生することが予想されるが、予防によって回避しやすい分野」です。具体的には教育・生活困窮者支援・認知症・依存症支援などが挙げられ、これらは課題解決のために長い時間がかかりますが適切な対策を行うことができれば定量的な成果を得やすいです。また、こういった課題は一般的に資金的余裕の少ない社会的企業やNPOが担うことが多いです。単なる成果連動型の委託契約だと資金繰りが厳しくなりますがソーシャルインパクトボンドであれば資金提供者による資金調達が可能となります。 ソーシャルインパクトボンドは自治体・サービス提供者・市民のそれぞれにメリットがある「三方よし」の仕組みです。成果報酬型なので従来の業務委託よりも高い成果が期待でき費用も事前に決められた範囲内でほとんどの場合が収まるため行政のコスト削減にもつながります。医療・教育・生活支援など改善に長い時間がかかる社会課題はソーシャルインパクトボンドとの相性が良いです。今後もまちづくりの分野でソーシャルインパクトボンドの事例が増えていくことを期待します。社会の発展は企業の発展や個人の幸福に寄与します。このような事例がもっと増えてくれば日本全体がもっと良くなっていきます。

2024年07月10日

コメント(0)

-

初任給バブルが子育て世代に嘆きをもたらす

人手不足を背景に企業が新卒者の初任給の大幅引き上げに踏み切る動きが目立っています。2024年の春闘は32年ぶりの高い賃上げ率となりましたが、企業が人材獲得競争から賃上げの原資を新卒者や若手社員に重点配分する賃金シフトが進んでいます。その結果、教育や住宅にお金のかかる40代社員の子育て世代への配分が細る状況を生んでいると言われています。 マイナビが2023年10月から2024年3月まで大学3年生へ行った調査によると企業選びで重視するポイントを2項目まで挙げてもらったところ「給料の良い会社」が23.6%と3年連続で増えました。就活生の間では企業選びに初任給を重視する動きが強まっているようです。新卒採用では売り手市場が強まり20代では転職も活発化しています。企業は対策として若手の処遇を高め人材確保競争で優位な条件を示す必要に迫られています。 民間シンクタンクの産労総合研究所が4月に公表した調査によると2024年4月入社の大卒新入社員の初任給は平均月22万6341円、前年比では4.01%増と1991年(5.2%)以来の高水準となりました。引き上げの理由は「人材確保のため」が最も多かったとのことでした。リクルートワークス研究所が4月に公表した大卒求人倍率調査でも2024年4月入社の初任給が前年より増えると回答した企業は49.1%と半分近くに上りました。 厚労省や東京労働局の調査によれば大卒者の初任給はこの30年間、20万~21万円程度で推移してきましたが2022年以降、サイバーエージェントやファーストリテイリングなどが初任給を大幅に引き上げて話題となりました。2024年4月入社ではNTTグループ、第一生命ホールディングス、長谷工コーポレーションなどでは初任給が月30万円以上になりました。 初任給は新卒採用市場の企業間競争から今後は30万円が一つの目安として意識される可能性があります。月30万円には満たなくても東京ガスなど前年より20%前後の高い上昇率としたところもあります。こうした初任給急上昇の動きは初任給バブルと呼ばれるようになっています。 企業の賃金政策で初任給の引き上げは既存社員の賃上げと表裏一体です。賃上げは基本給の水準を引き上げるベースアップ(ベア)と勤続年数や評価などに応じて定期的に引き上げる定期昇給からなります。初任給はとりわけベアと密接な関係があります。単に初任給を引き上げるだけでは新入社員の給与が20代の若手社員と変わらなくなったり、場合によっては逆転が生じたりして若手社員のモチベーション低下や離職につながりかねません。 このためベアを伴う調整は必須になります。逆にベアを実施する際は通常初任給の底上げが伴います。ベアは職級や勤続年数に応じて基本給を決める賃金テーブルの見直しをすることが多いです。その手法には社員全員に同額を上乗せする一律定額や同率を上乗せする一律定率配分のほか、特定の等級・職位の賃上げを重視する重点配分方式があります。かつては一律の配分が基本でしたが近年は限られた賃上げ原資を効果的に使うという考え方から重点配分方式が増える傾向にあります。 年功序列型賃金体系は勤続年数に対する賃金水準をグラフに示すと50代を頂点とする山形の賃金カーブを描きます。この30年をみると賃金テーブルの見直しを通じ勤続年数による賃金差は縮小しつつあります。厚労省の賃金構造基本統計調査によれば2022年の賃金カーブを1995年と比較するとカーブの山はなだらかになっています。 経団連が会員企業に実施している人事・労務調査によるとベアの配分方法は一律定額配分が約半分を占めるが30歳程度までの若手層に重点配分すると回答した企業は2016年の24.4%から2023年には30.2%に高まりました。対照的に45歳程度までの子育て世代への重点配分は5.2%から0.4%へ、45歳程度以上のベテラン層は1.9%から1.1%へと低下傾向にあります。 個別企業の賃金政策をみると若手社員の賃上げや初任給の増額に原資を多く配分したという説明が多いです。賃上げ率は社員一律とは限りません。20代若手社員に手厚くした分、子育て世代社員が割を食っている可能性があります。また、初任給には固定残業代を含む場合があります。固定残業代を初任給に含めると額がかさ上げされて高くみえる効果があります。 固定残業代がある場合、企業は固定残業代を除く基本給・固定残業代の労働時間数・固定残業時間を超える時間外労働の扱いなどを明示する必要があります。また、年俸制を採用している企業では年間の額を月ベースに配分して記載する場合、賞与の額が含まれているか別枠かを確認する必要があります。高額の初任給を示している企業は固定残業代を含んでいたり年俸制としていたりするところも多いので表面の額だけに惑わされないようにしなければなりません。 初任給よりまず、この企業の成績や資産状況が健全なのかどうかを確認したほうが良いです。初任給だけで会社を選べば、入社後の給与が上がらないなどの問題が出てきます。私は初任給よりこれからの成長見通しや給与額を左右する労働生産性といった指標を調べて会社を選びます。しかし、情報開示すら不十分な企業が日本にはまだまだ多いのでそのような会社は除外するのが賢明です。稼ぐ力が欧米企業より弱い日本企業が無理して人材獲得競争を行った証左として初任給バブルがあるのだと思います。

2024年07月09日

コメント(0)

-

そもそもSFA/MA/CRMは必要なのか

MLBやWBCを見ていてもメジャー・リーガーがすぐにタブレットをみてデータをチェックしています。スポーツではデータ活用で個々人のパフォーマンスを上げることが米国で進んでいることがわかります。大谷選手が米国で毎年大活躍しているのはデータ活用による自己成長・進化が大きいと言われています。データ収集・データ分析・アナリストと現場の共有からチーム戦略・戦力の対策を立てることが当たり前のようになっています。翻ってビジネスの世界でこのようなデータ活用は進んでいるのでしょうか。実際、営業やマーケティングの現場で個々人のパフォーマンスを高めるデータ活用がスポーツ界のようにできていないと感じます。 営業やマーケティングの領域で使われているITツールは代表的にSFA, CRM, MAがあり、ほとんどすべてが欧米からの輸入となっています。SFAはSales Force Automationの略で営業活動を可視化・効率化し売り上げの拡大を実現するツールと言われています。CRM(Customer Relationship Management:顧客関係管理)やMA(Marketing Automation)などのツールと併せて使用することで社内の基幹システムとして活用の幅を広げることができるという触れ込みで日本企業へ流行りのように導入されました。 SFAは営業活動の効率化と効果の向上を目的としています。対象ユーザーは主に営業担当者としています。SFAの主要機能は営業プロセスの管理(リードから契約までの追跡)、顧客とのコミュニケーション履歴の管理、営業パイプラインの可視化と分析、タスクとスケジュールの管理、売上予測とレポートの作成があります。営業活動の日常業務の管理や売上予測、営業担当者のパフォーマンス向上に利用されます。 MAはマーケティング活動の自動化と効果の向上を目的としています。対象ユーザーは主にマーケティング担当者です。MAの主要機能はメールマーケティングの自動化(メール配信・フォローアップ)、リードの獲得と育成(リードスコアリング・ナーチャリング)、キャンペーン管理(マルチチャンネルキャンペーンの設計と実行)、顧客データのセグメンテーション、パーソナライズされたコンテンツ配信があります。マーケティングキャンペーンの計画と実行、リードナーチャリング、顧客のエンゲージメント向上に利用されます。 SFA, MAとも顧客関係管理(CRM)活動を支援するツールであり、顧客との関係を深めることが最終的な目的です。また、顧客データの収集、管理、分析を行い、より良い意思決定と戦略立案をサポートします。担当者の日常業務を効率化し、生産性を向上するために設計されています。SFAは営業プロセスを、MAはマーケティングメッセージをパーソナライズすることで顧客に対してより適切なアプローチをします。SFAとMAを統合して使用することで営業とマーケティングのシナジー効果を最大化し、顧客との関係をより深めることができます。例えば、MAで獲得したリードをSFAで追跡・管理することでより効果的なクロージングが可能となります。 これらの違いと共通点を理解することで企業はSFAとMAを適切に選択・活用し効果的なCRM戦略を構築できるというのが米国から輸入されたツールのセールス・トークです。SFA/CRMツールの最大手であるセールスフォース・ジャパンが公開している情報によると2018年の実施した調査ですが、大手企業になるほど、従業員規模が膨らむほどSFAの導入が進んでいることがわかります。営業担当者数が増えれば増えるほど営業のマネジメントを行い、組織として生産性を高める必要がより強くなってくるからだと思われます。 セールスフォース・ジャパンの公開情報によれば従業員が1000人以上の日本の大手企業は2018年時点で既に90%以上がSFAを導入しているようです。コロナ禍前には大手企業の9割が既に導入していたという事実は驚きました。これが本当であれば2018年時点で日本企業は大手を中心に既に営業DXのエントリーができていたと認識できるからです。それにも関わらず、日本企業の生産性が欧米企業と比べて低いのはなぜなのでしょうか。 それでは米国企業はSFAをどれくらい活用できているのでしょうか。営業ITツールベンダーの株式会社MerがSFAを導入している米国企業の営業担当者104名とSFAを導入している米国企業の部長・課長79名を対象に日本企業と比較して定点調査をしたところ、SFAを導入している米国企業の部長・課長の58.2%、営業担当者の41.3%がSFAに顧客情報や商談情報を漏れなく正確に入力できていると回答しました。 SFAへの入力タイミングについて部長・課長の54.4%が商談後すぐに入力できていると回答したのに対し、営業担当者は34.6%に留まっています。SFAに顧客情報を漏れなく正確に、商談後すぐに入力できていない理由としては、部長・課長では操作画面が複雑でわかりづらいからが83.3%、営業担当者では余分な機能が多すぎて使いにくいからが44.4%で最多を占めています。 また部長・課長の46.8%、営業担当者の33.6%がSFAでもれなくネクストアクションの管理ができていると回答し、現場側は管理側より13.2ポイントも低いことがわかりました。さらに導入・利用しているSaaSツールに数について11個以上を使用していると回答した日米企業で比較すると米国企業の63.0%に対し、日本企業は53.7%と下回る実態が明らかになりました。ここからわかることは、まだ、ビジネスの現場ではパフォーマンスを上げる使い方はできていないがデータ収集は行っているということです。 SFA/MA/CRMツールについて使いにくい、活用できていないという声は実際、現場からよく聞こえてきます。データ・ドリブン・マーケティングはITプロジェクトとして開始されており、ビッグデータの活用によって今もマーケティング・プロジェクトとなっていないのが残念です。ソフトウェアツールの選定やインフラ投資、データ・サイエンティストの採用に重点を置きすぎています。データ量が増えたからといって必ずしも良い知見が得られるとは限りません。重要なのは明確なマーケティング目的を持つことによって情報の海の中で何を探すべきかを理解することです。その為にはマーケターがプロセス全体を決定し設計しなければならないのですが現実はそうなっていません。 先日、「そもそもSFA/MA/CRMは必要なのか」という座談会をネット視聴したら最初にセールスフォース出身の人が必要だと言明していました。しかし、その根拠についてはデータを蓄積すれば何かがわかるだろうということしかありませんでした。この座談会は市場の声を反映したから企画されたものだと思っていましたが、SFA/MA/CRMツールを販売するための企画だったようで残念でした。売れる仕組みを考えることから始めるべきが、システム構築ありきのITプロジェクトで始まったのが活用できていない原因と思います。結果、業務日報にしか使えず、パフォーマンス向上の活用ができていないのは底流にあるべき思想がないからです。米国では当たり前のツールであると流行りから導入し活用しようとIT担当者が息巻いて導入したものの、使えない高価なおもちゃとして会社に眠っているのが案外実態なのではないでしょうか。 データをどう個人のパフォーマンス向上・自律的成長に生かせるのか。どうも先行しているのはスポーツ業界の方であるように感じます。ビジネス界、特に営業やマーケティングの現場はスポーツ界でのデータ活用をよく見て学び、個々人のパフォーマンス成長に使えるように考えなければなりません。ただ、米国からツールを輸入し見様見真似では活かせるとは思えません。最大手のセールスフォース社は優良企業で米国株式をけん引する注目銘柄のひとつであることから期待は大きいのでしょうが、残念ながら使い方についてはユーザー企業にかかっているということだと思います。

2024年07月08日

コメント(0)

-

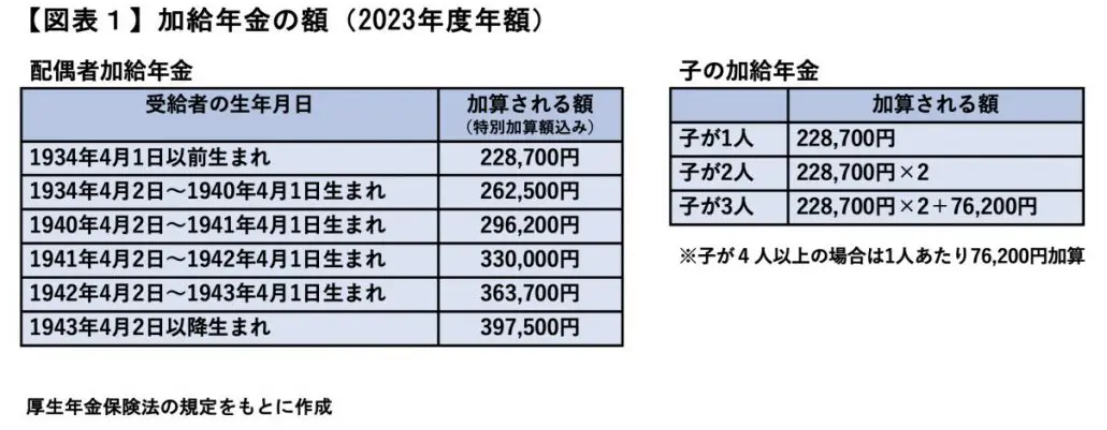

女性就労と年金制度の在り方

2025年の年金制度改定に向けて様々な議論が行われていますが、そのひとつが女性への年金支給についてです。配偶者手当が企業にはありますが、年金にも同じような加給年金という厚生年金版の家族手当があります。1954年に創設されたもので、夫が働き、妻を養うことが一般的だった時代は夫の引退後は家族構成に応じて年金で生活保障していました。 年金受給者に65歳未満の配偶者がいる場合、年金に年額23万4800円が加算されます(生まれ年によって特別加算もあり)。しかし、加給年金は画一的な夫婦像がモデルになっていた時代につくられたので時代にそぐわない面があります。例えば、会社員の夫に年下の専業主婦の妻がいる場合は支給されます。しかし、専業主婦の妻が年上で会社員の夫が年下の場合は支給されません。会社員の妻に年下の専業主夫の夫がいる場合は支給されます。専業主夫の夫に年下の会社員の妻がいる場合は支給されません。 高校年代までの子供がいる場合は子手当に相当する加給年金もあります。年金に年額23万4800円を2人目の子供までそれぞれ加算されます。3人目以降の子供は7万8000円が加算されます。歳の差夫婦ほど加入年金が多くもらえる仕組みがあります。10歳差夫婦の加算総額は年23万4800円の10倍がもらえますが、2歳差夫婦の加算総額は23万4800円の2倍と年齢差に応じて格差がつきます。 これらは専業主婦の多かった昭和の時代の世情にあわせてつくられたものですが、当時の女性は結婚すると寿退社が当たり前で、30歳を超えると正社員の道は狭くなるという事情があったので、女性の生活保障に合理性がありました。 遺族厚生年金も女性に手厚く支給される仕組みになっています。約570万人の受給者のうち97%は女性が占めています。女性が再婚や籍を変えない限り支給されます。年齢に関わらず、子の有無にかかわらず、妻には支給されますが(29歳以下の場合は5年間支給)、男性の場合、年齢は55歳以上で支給されますが、子のない夫は60歳を超えるまでは支給が停止されます。 現在は50歳から60歳代でも女性の就業率は60%を超えており、昭和の時代の女性の就労環境とは大きく異なっています。60歳未満の遺族厚生年金受給者の8割は働いています。しかし、女性の就労環境は男性の就労環境とまったく同じではありません。実情は、パートや非正規雇用者が多く、賃金格差があるのは明らかです。 欧米では現在の日本と同じような状況にあった1980年代に先を見越して先手で制度改正を検討しました。日本も2025年の年金制度改定に向けて早めに改革の方向性を打ち出す必要があります。年金制度の改定は国民生活に大きなインパクトをもたらすので20-30年間は経過措置が行われるのが通常です。しっかりと議論を重ねて実情にあった改定を行っていただきたいものです。 高齢者でも年金だけでは生活できない人が多く、定年後も働き続けていかざるを得ないことも実情としてあります。過酷な労働条件の仕事しか高齢者にはないことも考えなければいけない問題ですが、若年層も齢を重ねるごとに厳しくなるのは必至です。根本に横たわる問題は日本企業の稼ぐ力と持続性の改善です。ジェンダーギャップ指数が世界の最低レベルにあるのも国力衰退化の一因にあります。社会が伝統的な価値観を重視するだけでなく、時代に見合った価値観への転換を行わなければ不平等な社会、活力のない社会からは、日本企業の持続的な成長は生まれません。

2024年07月07日

コメント(0)

-

Z世代が掲げる仕事価値観「ブルーカラー・クール」

電気技師、配管工、建設作業員などのブルーカラー労働の技能職が米国のZ世代に人気です。インフルエンサーの動画が発端となっており、同世代の共感を招いています。背景には、ブルーカラーの収入が伸びていることがあり、逆に大学へ行くにも学費が増加し、物価上昇で生活費も増加しているので経済負担の大きい4年制大学へ行くよりも即戦力となれる技術を学べる専門学校などへの進学が注目されているのです。 人工知能(AI)がホワイトカラーの仕事を奪うと危惧されているなか、ブルーカラー職はAIに仕事をとられる恐れがないと言われており、若い世代を惹きつけています。これまで大学で学位をとることがキャリア成功への最良の道であるという伝統的な認識がこれからはそうならないのではないかという考えが広がりつつあります。全米学生情報センターのデータでは建設専門課程、機械工・修理工コースといった職業訓練プログラムを提供する専門学校への入学者数が顕著に増えていることが明らかになりました。その一方で4年制大学や2年制大学への入学者数は減少傾向でした。 この傾向は多くの家庭、今日の若者の大多数が高等教育への投資対効果に疑問を抱いていることを示していると専門家は述べています。実際、4年制大学の経済的負担は大きく、学生はローンを抱えて卒業する場合が多くなっています。それにもかかわらず明確なキャリアの方向性や実務経験がないため、学生は卒業後の働く場所を確保することに苦労することになり、就職しても転職を余儀なくされているのが実情となっています。 多くの若者が4年制大学のコストや価値に対して懐疑的になっており、その結果、職業訓練プログラムへの入学につながっています。多額の借金をする必要がなく、デスクワークなしで自分自身のボスになれる高収入な仕事を若者たちは求めています。Z世代の54%が高卒でも安定した高収入の仕事が数多くあると思っており、実際、55%は副業をもって働いています。ブルーカラー職はまさにそういった仕事の一つと言えます。 米国のブルーカラー労働者の平均時給は約4000円と日本と比べても非常に高いです。また、大学で学位をとるよりもブルーカラーの仕事に就くほうが早く稼ぐことができるので生涯賃金は大学卒より高くなる可能性があります。さらにブルーカラーの仕事には一般的に権威ある資格は不要で参入が容易です。 これまでになくブルーカラーの仕事は現在、需要が高いです。米国のインフラ整備は遅れており、熟練した職人の半分以上が55歳以上で数年以内に退職すると予想されています。もし若い世代がその穴を埋めなければ深刻な人手不足になると指摘されています。米国のインフラ整備は喫緊の課題となっており、若年層の獲得は業界にとって最重要です。ブルーカラー職の需要は高く、年収もホワイトカラーとそん色なければ生涯賃金を稼ぎたければ若者の職業選択肢に入ってくるのは当然と言えます。 SNSに電気技師・配管工・建設作業員といった技能職のインフルエンサーが作業の様子やコツなどを投稿し、肉体労働の厳しいイメージを覆す格好いい動画が若者の関心を集めています。米国で年間約1580万円以上を稼げるブルーカラー職は発電所作業員・放射線療法士・エレベーターの設置や修理作業員と言われています。速く稼げること・安定性・教育費の安さといった要素を兼ね備えたブルーカラー職は若い世代にとってますます魅力的な選択肢となるでしょう。多様な教育やキャリアの道がより広く受け入れられるようになれば、社会にとって健全なトレンドになってきたと言えます。

2024年07月06日

コメント(0)

-

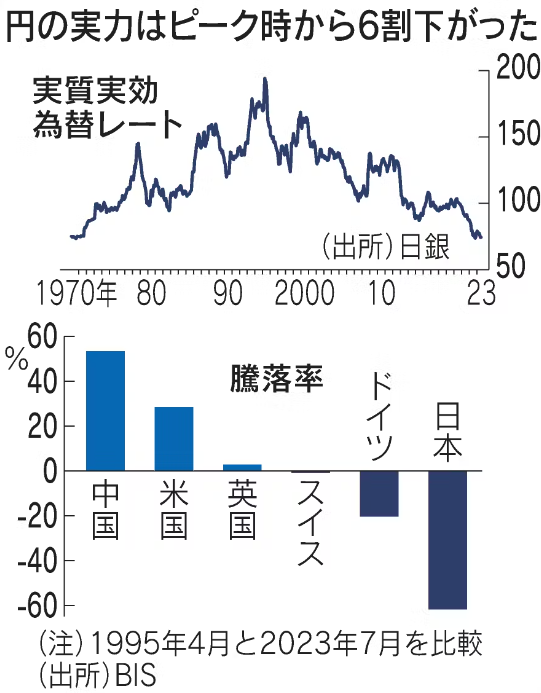

円の国際価値が過去最低、主要通貨の地位が揺らぐ

国際決済銀行(BIS)は円の国際的な価値を指数で示す「実質実効為替レート」(2020年=100)が5月は68.65となり過去最低を更新したと発表しました。海外と比べ物価や賃金の伸びが鈍いことと長引く円安が要因とされています。1970年代前半より低く、ピーク時の1995年4月の193から約3分の1まで低下しました。ドルやユーロ、人民元との差も拡大し、円の主要通貨としての地位が揺らいでいます。5月の米国ドルは109.58、欧州のユーロは102.11、中国の人民元は91.12でした。 実質実効為替レートは外国為替市場でドルや円が取引される一般的な為替レートとは異なり主要国の物価上昇率や貿易額といった経済指標を考慮して通貨の総合的な実力を表しています。円通貨の実質実効為替レートの下落は円の価値が減価することを意味しています。円安・ドル高になれば米国の商品を購入するのにそれだけ多くの円が必要になり円の購買力は低下します。米国の物価が上昇すれば米国の商品を購入するのにそれだけ多くの円が必要になり円の購買力は低下します。 円の購買力低下の背景には海外との物価格差や賃金格差があります。日本の物価や労働者賃金は米国やドイツと比較してこの約30年間ほとんど上昇していません。米国の物価は約2倍になっているため、本来、円の価値が2倍に上昇して初めて購買力が維持されます。しかしこうした通貨価値の調整は近年では起こりにくい状況です。 昔は円安で輸出企業の売上が増えていましたが、今は企業の海外移転が進み必ずしも円安になっても輸出量は伸びません。また日本が海外に保有する資産から生み出される収益も海外で内部留保され、海外企業の買収など直接投資が増えているため昔に比べれば外貨を円に交換する需要はあまり生じません。 物価や賃金が諸外国に比べて低い伸びを続けてきたことが実質実効為替レート低迷の背景にあります。円安進行は物価高を受けて金融を引き締める米欧と2%物価目標が未達として超金融緩和を続ける日銀の金融政策の違いが起因となっています。円安が続く背景には金融政策の違いだけでなく貿易赤字、円買い圧力に直結しない第1次所得収支の黒字、恒常的なデジタル赤字など明らかに構造的な要素があります。 円の需要はインバウンド客の増加がカギです。コロナ禍から回復しているインバウンド客増加により旅行収支の黒字が円転需要の増加に寄与すると思われます。一方、企業の海外直接投資によって円を投資用の外貨に交換する「円投需要」が増加したことが円の下落要因になっています。企業がより成長の見込める海外へ生産や販売拠点をシフトさせたことに加え、原油価格の高止まりで円の実需が減少しています。 欧米との比較でいえば賃金低迷は日本企業の稼ぐ力が欧米企業に比べて低いことに起因しています。賃金の原資となる企業の稼ぎである付加価値が伸び悩んでいることが最大要因です。人件費が増加しても当然、付加価値の増加率より低く抑えられています。日本企業は労働分配率を低下させ、その分を配当や社内留保率の上昇にあてています。 日本経済にとって最も求められているのは賃金の上昇です。企業が生産性を高めて付加価値を増加させ、従業員に適切な利益増加分の還元を行えば実質賃金のプラスが持続的となるでしょう。賃金の持続的上昇が確認されれば経済の好循環が起こり予想物価上昇率の上昇や需給ギャップの改善を通じて物価上昇率も底上げされます。持続的な物価上昇と賃金上昇を受けて日銀や金融緩和の出口戦略を開始すれば実質実効為替レートの持ち直すことが期待されますが、根本的な課題は日本企業の稼ぐ力を持続的に高めることです。

2024年07月05日

コメント(0)

-

マンガ輸出、言葉の壁にAIが挑む

政府はクールジャパン戦略を改定しました。コロナ禍によりクールジャパンを取り巻く環境が大きく変化し、新たなフェーズに移ってきています。第一の環境変化としてアニメやゲームを中心に日本のコンテンツ人気が世界中で高まっていることがあります。世界的に動画配信サービスが普及していく中で日本のアニメや漫画が海外において一部の層だけでなく一般的な若者を惹きつけています。アニメそのものに限らず実写化したドラマやテーマソングも人気です。家庭用ゲームもデジタル配信に適応し海外展開が伸びています。ゲームのキャラクターを活用した映画や字幕付きの実写映画もヒットしています。 コンテンツ産業は輸出額などの海外展開において鉄鋼産業に匹敵し、半導体産業に迫る勢いで4.7兆円規模まで成長し、今や多くの外貨を獲得する基幹産業として位置付けられるようになりました。コンテンツ人気がインバウンドにも大きな波及効果をもたらしています。コンテンツ分野ではデジタル配信の世界的な拡大により消費行動が変化し世界のコンテンツ市場の成長が見込まれています。これらの変化に応じて日本はアニメ・漫画・ゲーム人気を足掛かりに海外市場に対応したビジネスモデルへの構造改革が求められています。 日本におけるデジタル化の取り組みは大変遅れています。コンテンツ分野におけるデジタル配信への対応や制作体制のDX化、生成AIを活用したクリエイションの支援や効率化は特に急務です。漫画の翻訳版は全体の2割を占めるに過ぎません。漫画に特化したAI翻訳技術の研究開発を行うMantra株式会社は「世界の言葉で漫画を届ける」をミッションに掲げ、言葉の壁を突破して漫画をいち早く世界中のファンに届けるためのサービスを展開しています。 2020年に公開した漫画のクラウド翻訳ツール「Mantra Engine」は出版社、翻訳会社、漫画配信事業者を含む10社以上のパートナーに導入され月間20,000ページ(単行本換算で約100冊分)以上の多言語化に貢献しています。また2022年に集英社協力のもと、リリースした英語学習アプリ「Rangaku」は公開初日にApp Storeの「教育」カテゴリで1位を獲得するなど新しい言語学習の手法としても注目を集めています。 絵とテキストの不規則な配置、独特な話し言葉、ストーリーの背景にある複雑な文脈など漫画には翻訳を難しくする要素が多く含まれます。この会社は課題解決のため漫画に特化した画像認識と機械翻訳を統合し、世界で最も高精度な漫画の機械翻訳を開発しました。この成果は人工知能分野のトップ国際会議AAAIに採択され、アジア太平洋機械翻訳協会からAAMT長尾賞を授与されるなど学術的にも高く評価されています。 しかし現実としてAI翻訳だけでは伝えきれない部分があり、現地の海外翻訳家が修正しなければならないことは残ります。それでもすべてを人間に翻訳するより時間が3割から5割短縮されます。今では月間100,000ページ(単行本換算で約500冊分)以上の翻訳ができるほどスピードアップしています。そしてさらなるスピードアップがAI翻訳に求められています。 AI翻訳について日本翻訳者協会がAIに職を奪われると危機感を募らせています。また、AI翻訳によって翻訳の質が落ちることを懸念しています。それでも集英社は海外配信サービスに力を入れており、日本とほぼ同時期に新作をリリースするとしています。翻訳に許される時間は短く限られているのでAI翻訳は大変な手助けになります。 日本のアニメ等の世界における人気拡大によって他分野とのコラボ効果も高まっています。外国人の関心が高い「アニメ/漫画」や「食」を入口としてインバウンドの誘致、農林水産物の輸出プロモーションを行うことが有効と考えられています。コンテンツ分野では動画配信におけるサブスクリプション型ビジネスが主流となる中でグローバルなコンテンツ流通チャネルの重要性が高まっています。配信プラットフォームは海外の大手事業者に依存しており独自のグローバルな流通チャネルを有していないため、自らの判断に基づいて戦略的に海外需要開拓を進めることができていません。日本のコンテンツ業界にとって今後、海外への流通チャネルをいかにうまく活用できるかが課題となります。

2024年07月04日

コメント(0)

-

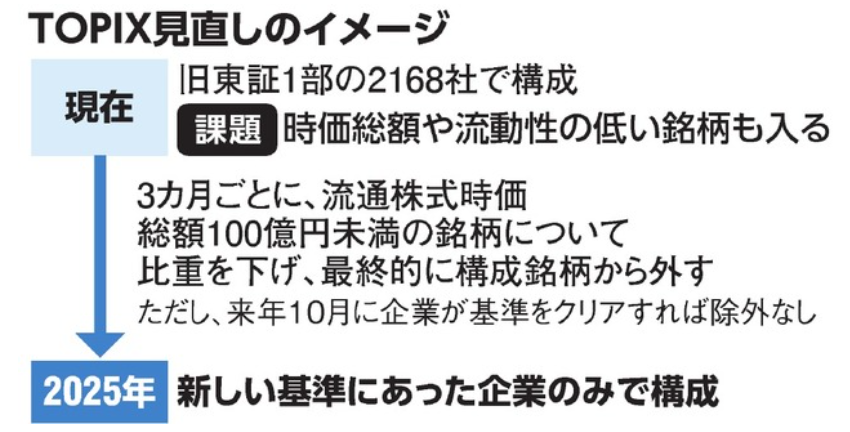

TOPIX銘柄の定期入れ替え実施へ

日本取引所グループのJPX総研はTOPIX(東証株価指数)の一段の見直しを進めると発表しました。これまでプライム市場の上場銘柄が対象でしたが、スタンダードやグロースにも対象を拡大し、浮動株時価総額や売買代金回転率など流動性に基づいて定期入れ替えを実施します。これにより構成銘柄は2025年1月見込みの1700から1200程度になる見通しです。 初回の定期入れ替えは2026年10月に実施される見通しです。初回入れ替え時に継続採用されない銘柄は移行措置銘柄として四半期ごと8段階でウエイトを低減、2028年7月にゼロとします。2回目の定期入れ替えは2028年10月とし、以後は毎年10月最終営業日に定期入れ替えを行います。基準日は8月最終営業日とします。 今後は年間売買代金回転率で0.2以上を構成銘柄に追加する際の基準とし、既存の構成銘柄については0.14以上を継続の基準とします。浮動株時価総額の累積比率の観点からは追加基準を上位96%以内、継続基準を同97%以内とします。 TOPIXの見直し第一弾として2022年10月末から2025年1月末まで四半期ごとに10段階で構成比率の低減を進めており構成銘柄数は2024年4月時点の2100超が2025年1月に1700程度に減る見通しです。今回、新たな見直しによって2028年にはさらに1200程度まで減ります。一方、TOPIXに選定されない銘柄を対象に一定の流動性のある銘柄で構成するTOPIX Next-tierの算出を2026年10月に開始します。 米国ではS&P500構成銘柄の選定基準は明確に定められており公開されています。時価総額が180億ドル以上、浮動株時価総額が41億ドル以上や流動性以外に、浮動株が発行済株式総数の50%以上であること、4四半期連続で黒字の利益を維持していること、IPOから最低6か月が経過していることなど複数の条件を満たす必要があり、かつ独自のセクターバランスも考慮されることが基準になっています。S&P500は米国の主要産業を代表する500社で構成されており、米国株式市場の時価総額の約50%をカバーしています。この基準でTOPIXを構成すれば100銘柄を下回ります。そう考えると日本の基準はまだまだ緩すぎると言えます。 証券アナリストがカバーする割合は50%超で欧米のように100%カバーできていません。企業の情報公開も未だ不十分な銘柄があり、情報公開が不十分な銘柄をTOPIX構成銘柄に入れるのはおかしいと感じます。そもそもPBRが1倍割れという上場に値しない銘柄が多い日本の証券市場は抜本的な構造改革が必要です。市場からの声によってTOPIX構成銘柄の見直し基準の厳格化に着手したと思いますが、国際基準からみればまだ遠いと言わざるを得ません。収益性や成長性の観点からも基準については今後の検討余地がまだまだ沢山あります。東証要請で企業が重い腰を上げて資本コスト経営に取り組み始めましたが、PBRが1倍割れ企業については上場する意味がなくなるので厳しく対処すべきです。そうしなければ日本人でさえ日本株に投資は危険に映り、米国株に投資したほうが良いと感じるのは当然です。

2024年07月03日

コメント(0)

-

税金無駄遣い与党の飲み食い政治家に投票するのはもうやめましょう

自民党の政治資金パーティ問題に端を発した改正政治資金規正法が自民党・公明党による賛成多数により成立しました。立憲民主党・共産党・国民民主党は政策活動費の透明化や国会議員の監督責任強化が不十分として反対しましたが、自民党だけで絶対安定多数議席を有する状況では歯が立ちません。また、衆院での採決で賛成した日本維新の会は国会議員に月額100万円支給されている旧文通費(調査研究広報滞在費)の透明化について自民党と合意したものの今国会での実現が見送られたことに反発し、衆院では賛成でしたが参院で一転反対に回りました。 可決されたのは問題を起こした自民党が作成・提出した法案で事件の再発防止のために国会議員の一部責任強化を盛り込み、自身の政治団体の収支報告書を確認する義務を負わせ確認を怠って不記載や虚偽記載があった場合には処罰され公民権停止となる条項を盛り込みました。一方、野党が求めていた連座制の導入・企業団体献金の廃止・金額の多寡に関わらず献金者リストの開示については踏み込みませんでした。自民党内では岸田首相が責任を被ることで政治資金問題の幕引きを図り、秋の総裁選で禊としようとする声が出ています。 政治資金の透明性向上策としては政治資金収支報告書等のオンライン提出の義務化などデジタル化や監査の拡充を盛り込みました。政治資金パーティについてはパーティ券の購入者公開基準を現在の購入額「20万円超」から「5万円超」まで引き下げました。政党から議員に支出されこれまで使途公開義務のなかった政策活動費については上限額を決めたうえで10年後に領収書等により使途公開するとし第三者機関のチェックを義務付けました。公開に関する詳細は今後の検討事項とされました。企業団体献金の禁止も盛り込まれませんでした。実質は形だけで何も具体的なことは決まっていません。 政治に金がかかるという言葉に騙されてはいけません。政治にお金がかかるとされている中のひとつは印刷費で無駄な印刷物がたくさんあります。機関紙をいろいろ作り、薄っぺらな内容の本を出して印刷費がかかると言われていますが、デジタル化が当然の世の中にあってホームページに自らの政策について毎日、ブログでも書けば済むことです。それを有権者が読みにいけばいいだけの話で、選挙の時しか目にしない公約や考えをあまり読むところもない薄っぺらな内容のビラ・チラシをばらまいて税金の無駄遣いをしています。 また、人件費もかけています。ろくな政治活動もしていないのにとにかくスタッフの人数を多くしようと地区別に秘書を置き、税金の無駄遣いを行っています。それから非常に大きいのは飲食費・会食費です。政治家同士のぐうたら話を情報交換と称して会合ごとに高価な豪華弁当を食べ、高級料亭で酒を飲むのが政治だということを決して認めてはいけません。日本政治の劣化の象徴がこの無駄な飲食です。飲食政治家が与党の過半数にいるために日本の政治経済が劣化し今日にいたっています。昨年の岸田首相の政治資金収支報告書によれば66回も会合を重ね、約1920万円が計上されています。支払先は高級ホテルや寿司屋・有名焼肉店が並び1回の支払額が10万円以上のものは47回も上っています。飲み食い政治家の代表格である麻生太郎氏はこれ以上なのでしょう。 政治家の習性として会合の飲食費を割り勘にせず、どちらかが負担する構造になっています。そこに貸し借り関係ができ、何かあった時にお互いに使うということをしているのです。政治家としてコミュニケーション能力の低さは問題であり、酒が入らないと本音が言えない、コンパニオンがいないと場が盛り上がらないことから宴席や会食を数多く設けています。世襲議員以外は有権者との会合では徹底的に男芸者になり酌をしまくり盛り上げ役として人の懐に入ることで成功したというケースが多いです。それゆえに会食に対する過剰ともいえる価値観を持っている政治家が現職に多くいます。税金で会食習慣は政治活動そのものとして今も続いています。 言論の府である国会に在籍している国会議員は弁がたたない、SNS等での発信もできないにも関わらず、なぜ国会議員でいられるかというと、ひたすら公認権を持っている党の権力者との飲食を繰り返し、地元で飲食を伴う会合を重ね、地元の飲み屋で合法的に地元経済の貢献と言って私たちの税金で飲食会合費を湯水のごとく使っているからです。スナック周りは夜の個別訪問、カラオケは夜の街頭演説といって朝の街頭演説には姿を現さず、別のところでひたすら自らの存在をアピールして当選を勝ち取る政治家が一定数、存在しています。合法的に飲食会合を繰り返す財源のひとつが旧文通費(調査研究広報滞在費)なのです。与党である自民党と公明党は維新の会の旧文通費(調査研究広報滞在費)改革に対して拒否したのは飲み食い政治を続けたいからです。 そんな政治家を送り込んだのは有権者の責任でもあります。やめられない会食のほとんどが議会の打ち上げや地元議員との会合といった内輪のものです。ここには赤信号、一緒に渡れば怖くないという甘えがあります。共犯関係をもつことで国会という村社会は成り立ってきたのです。海外視察と称して観光やお買い物の連続、コンパニオンがずっと帯同のお遊びとか、その視察についておかしいのではないかと声を上げた議員には「団の結束を乱した」として役職からその議員を外し、希望する委員会に入れなくするなどの制裁が行われています。議員が視察で羽目を外すということが度々報じられますが実はこれは現職政治家の村社会体質そのものなのです。 どんなときでも会食もコンパニオン入り宴会や外遊・海外視察をやめられない政治家たちを選んでいるのは私たち有権者です。こんな政治が嫌だからといって投票を棄権するのはおこぼれにあずかる地元の一部有力者を利するだけです。絶対安定多数の議席を有する自民党の一強体制を許してしまった今の政治状況は、裏金問題もうやむやの対策で済ませ、自民党は何をやっても大丈夫なやりたい放題が来年夏の衆院選までずっと続きます。私たちはこの腐敗政治を止めさせることを忘れずに衆院選の投票を待つしかありません。私たちの血税を無駄遣いする政治家を当選させないことは少なくとも私たち自らの身を守ることにつながります。飲み食い政治習慣を続けることを決めた与党(自民党・公明党)や現職与党議員に投票することはもうやめましょう。選挙区から輩出される議員はその有権者の民度を表すことになります。特に飲み食い大物議員を出している選挙区選挙はその選挙区の有権者の民度を今回は試されているのです。

2024年07月02日

コメント(0)

-

アクティビストが企業を洗濯する

アクティビストとは「物言う株主」とも呼ばれます。アクティビストは投資先企業の株式を一定以上保有することで経営陣に対して経営改善策などを積極的に提案し、その企業価値を高めてキャピタルゲインなどの利益を得ようとします。国内外の投資ファンドがアクティビストの代表格です。アクティビストの活動によって株価に少なからず影響が出ることから多くの投資家の注目を集めています。 アクティビストで有名なのはバリューアクト・キャピタル・マネジメント、エリオット・マネジメント、サード・ポイント、ダルトン・インベストメンツ、キング・ストリート・キャピタル・マネジメント、が世界的に有名です。主な活動内容は取締役の選任や解任、役員報酬の引き下げ、増配要求、自社株買いの要求、声明の発表などがあり、経営陣に対してこれらを提案する際、よく使われるのがホワイトペーパーです。ホワイトペーパーは様々な業界で使われていますが、アクティビストの世界では投資先の経営陣に対して提案や要求を伝える文書(経営改善提案書)をホワイトペーパーと呼んでいます。 アクティビストは大きく分けて3種類あります。能動的アクティビストは高い利益の実現を目指すために経営陣に積極的に要求を突きつけます。少数の企業に集中して投資し保有率を高め、経営者との対話を図りながら株価重視の経営政策の実現を目指すのが特徴です。受動的アクティビストは年金基金や機関投資家に多く受動的な権利行使を行います。長期投資を基本として投資している企業の経営改善を図っていくのが特徴です。社会運動型アクティビストは直接的な収益の獲得ではなく企業のESG対応の改善を図ることで企業価値につなげていくことを目的として活動しています。ESGは「環境(Environment)」「社会(Society)」「ガバナンス(Governance)」を意味しています。 海外での活動が多かったアクティビストですが近年では日本でも存在が注目を集めるようになりました。そのきっかけの一つが世界的な金融緩和による投資状況の変化と言われています。日本の上場株式に投資する国内外の機関投資家が「責任ある機関投資家」であるための有用な諸原則、いわゆる日本版スチュワードシップコードを2014年に金融庁が策定したことや企業の持続的な成長と中長期的な企業価値向上のために定めた諸原則であるコーポレートガバナンス・コードを2021年に東証が定めたことより風向きが変わり、アクティビストの活動が活発化しました。 サード・ポイントは米国を代表するアクティビストファンドで大企業に対して臆することなく強気な要求を繰り返すのが特徴です。日本での主な投資先はセブン&アイホールディングスやIHI、ソニーがあります。ソニーへの投資で2度にわたって大量の株式を保有し半導体事業の分離・独立やオリンパスなどの株式売却を求めました。現在はほとんどまたはすべてのソニー株を売却したとみられています。 バリューアクト・キャピタル・マネジメントは2000年にジェフリー・アッペン氏によって設立されサンフランシスコに拠点を置くアクティビストファンドです。最近では同社のメーソン・モーフィット氏を役員として送り込んでマイクロソフトやセールスフォースに投資して株価を上げ利益を得ました。日本では2018年から投資を始めており、オリンパスの株価を2020年12月に3倍まで上昇させました。他の日本企業への投資先には任天堂があります。 エリオット・マネジメントは1977年にポール・シンガー氏が設立した米国のファンドで世界最大のアクティビストと言われており、その運用資産は2022年8月時点で500億円を超えるとされています。最近はテキサスインスツルメンツに投資しており、半導体の過剰設備投資に対して是正を要求しています。2026年には50%の過剰生産となり、設備投資計画を見直せば36%のフリーキャッシュフローが改善されると提案しており、同社がこれを飲めば、他の半導体企業もアグレッシブな設備投資の見直しの契機になると言われています。2021年に香港の拠点を閉鎖し、人員をロンドンと東京に移すと発表しました。そのため今後は日本企業への投資が増えるのではないかと考えられています。 アクティビストの影響は日本企業に及んでいます。歴史的に企業は借入に依存していたので企業に対し最大の影響力を持つのは株主より銀行でした。株主は黙って経営陣を支持するものでした。象牙の塔のように情報開示もしない閉鎖的な日本のビジネス界はアウトサイダーに抵抗を示すだけでしたが、政府と東証が連携し日本企業が株主還元に注意を払うようになったことで状況は変わりました。PBR1倍割れの企業が多く、東証改革要請もあり、日本企業の経営は時価総額を上げるための計画立案を迫られています。日本の経営者は米国とは違い、プロフェッショナル経営者ではないため、アクティビストの提案をよく考えざるを得ない状況に追い込まれています。しかし、こういった提案・要求は理不尽なものではなく、投資先に対する責任を果たすものでもあるので、日本企業を資本コスト経営重視に方針転換させるには良い機会となります。

2024年07月01日

コメント(0)

全31件 (31件中 1-31件目)

1