[指数あれこれ] カテゴリの記事

全34件 (34件中 1-34件目)

1

-

痛恨の敗北:日経400売り-TOPIX買いの裁定取引(2018年)

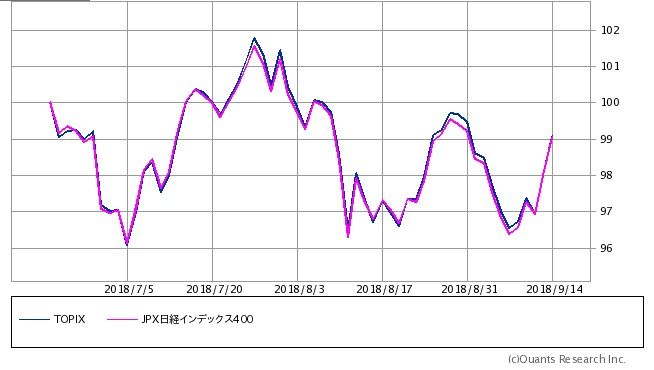

ㅤここのところ毎年、JPX日経400の銘柄入れ替えのタイミングを狙って、「JPX日経400先物売り-ミニTOPIX先物買い」の裁定取引を行うことにしているのだけど、 なんと、今年は痛恨の敗北を喫してしまいましたので、今回はそのあたりのことを。(関連の日記)○日経400売り-TOPIX買いの裁定取引(2017年) 〇日経400売り-TOPIX買いの裁定取引(2016年の結果)〇日経400売り-TOPIX買いの裁定取引を今年も(2016年)〇日経400売り-TOPIX買いの裁定取引(結果)(2015年)〇日経400売り-TOPIX買いの裁定取引(2015年)1.狙い〇 ”JPX日経400”の実態は、ほぼTOPIXに同調して推移するが、むしろその劣化版とも言えるような、”凡庸極まりないアクティブ運用”。 〇 毎年8月は、”JPX日経400”にとって、魔の銘柄入替えが実施される(今年は、8月7日に公表され8月31日に適用)。 〇 銘柄入れ替えの前後には、コバンザメに齧られて、TOPIXに後れをとってしまうだろうと予想。 〇 そこを狙って、今年も、9月限の先物を対象に「JPX日経400先物売り-ミニTOPIX先物買い」のポジションを建ててみた。2.今年の結果は? まず、JPX日経400とTOPIXの最近3か月の推移を比較してみると下のとおり。なんと今年はJPX日経400が健闘し、TOPIXとほぼトントンでした。(JPX日経400がTOPIXに対して取っている最大のポジションは上限キャップ制によるトヨタ自動車のアンダーウェイト。ここのところトヨタ自動車株が軟調なのもJPX日経400に有利に作用したのかな・・・)3.痛恨の敗北と反省点 今年も、9月限の先物を対象に「JPX日経400先物売り-ミニTOPIX先物買い」のポジションを建ててみました。 上で見たように、TOPIXとJPX日経400はトントンの推移なのだから、「JPX日経400先物売り-ミニTOPIX先物買い」の裁定取引もほぼトントンで終わりそうなものだけど、 結果的に敗北を喫してしまいました。 原因を考えると、 今年は楽勝気分で例年より多めの枚数を、売り買い同数で成り行き注文したんですね。 裁定取引なら売り買い同金額にしなければいけないところを、売り買い同数にしたことで、やや買いの金額が多くなってしまい相場軟調の影響を受けてしまいました(買い豚なものでついつい・・・)。 それから、売り買いともに多目の枚数を成り行き注文としたことも、よくなかったかもです。 まあ、何事も鼻ほじりながら楽勝ってわけにはいかないようで。。。。来年またリベンジですね。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Sep 15, 2018

コメント(0)

-

3年半前に建てた日経先物を手仕舞うー日経先物で中長期投資(その5)

ㅤ先週の金曜日(7月13日)は、野暮用で休暇を取って手すきの時間に株価を眺めてました。 眺めていると買いたくなる銘柄が色々と出てきて、例えば、今一歩の決算と水害で大きく下げた東武住販や、鶏卵相場が回復基調なのを手掛かりにホクリヨウなど買い進めて見ました。 でも、13日は株式相場が大きく上昇していて、そういう日に買ってばかりなのはダメだろう、何か売って帳尻を合わせなきゃと、急騰銘柄など少しずつ売ってはみたのですが、なかなか買いの量に追いつかない。 で、ふと今日は日経平均が特に急騰しているな、そういえば期先の日経225mini先物を何枚か持っていたな、少し手仕舞ってみようか、と思い立ちました。 ということで、3年半前(2015年1月)に建てた”日経225mini先物2019年12月限”を手仕舞いました。 で、改めて、日経225mini先物は中長期投資にうってつけだな、と思ったので、今回はそのあたりのことを。(関連の日記)○日経先物で中長期投資(その4)(暫定版)○日経先物で中長期投資(その3) ○日経先物で中長期投資(その2) ○日経先物で中長期投資(その1) 1.日経225mini先物で中長期投資 一般的に、先物取引は直近の限月のものをリスクヘッジまたは投機的に売買するイメージが強いですが、 何年も先の限月のものを少しだけ持って中長期投資の手段とすることもできると、私は思っています。 特に、日経225mini先物は、先々の限月も取引が成立しやすいことや、日経225自体が魅力的な指数であることから、狙い目かなと思います。 中長期投資として先物を活用する際に特に注意が必要なのは、先物取引の元手を証拠金の額(日経225mini先物であれば1枚当たり66,000円)として捉えるのではなく、想定元本(日経225mini先物であれば日経平均の100倍、日経平均が23,000円なら1枚当たり230万円)を投資していると捉えておくこと。2.先物の理論価格 先物の理論価格 = 現物価格 - 先物決済日までの配当 + 先物決済日までの金利 先物は、将来予想される配当の分だけ現物よりディスカウントされてます。 日経平均の配当はここのところ年々拡大していて、年間の配当を累積していく”日経平均配当指数”の推移は以下のとおりです。 増配をする企業が多いため、日経平均の直近の予想配当は年間400円を超えてきていて、 今だと、日経225mini先物の価格は限月が1年先になるごとに400円以上ディスカウントされていき、最も先の限月の2023年6月限のものだと日経平均から2,100円以上ディスカウントされています。 これは例えば、2023年6月限のものを決済日まで持っていると、仮に日経平均が横ばいなら2,100円分儲かるということを意味します。株価横ばいなら大勝利なんです。 3.実際にやってみた こんな感じになりました。 取引銘柄:日経225mini2019年12月限 1枚 買建て日:2015年1月7日 売返済日:2018年7月13日 実際に取引してみて実感したことがいくつか。・日経225mini1枚の想定元本が200万円程度なのに対し、取引手数料は数十円だし、証拠金も6~7万円と保有コストが激安。しかも私の利用したカブドットコム証券だと証拠金を有価証券で代用することが出来るので現金をあてておく必要が無い(ただし、含み損が有ればその分の現金が必要)。・mini1枚の取引だけど、想定元本が約200万円あるので相場の上昇の恩恵で約60万円の利益が出た。逆に言えば、相場が下がれば同様に損失が出る可能性も。なので、先物を中長期投資として使うのであれば想定元本を投資しているとしっかり理解して無理のない枚数に抑えておくことが必須。・2015年1月に買い建てた時には、決済日2019年12月まで約5年の残期間に対して、現物から約800円(残1年につき約160円)ディスカウントされていた。今回の売り返済時には、約1年半の残期間に対して、現物から約600円(残1年につき約400円)ディスカウントされた状況。 先物の理論価格 = 現物価格 - 先物決済日までの配当 + 先物決済日までの金利 の中で、この3年半の間に配当が増え、金利が低下した影響のようだ。 配当の上昇局面(好景気時)では先物の現物からのディスカウント幅が拡大(現物価格の上昇より先物価格の上昇が緩やか)、配当の下落局面(不況時)ではディスカウント幅が縮小(現物価格の下落より先物価格の下落が緩やか)する形。先物を持つことで、若干のリスク緩和効果がある模様。4.感想など 日経225mini先物は、中長期投資にうってつけと実感。 こういうのも、先物の本来の使い方だと思う。 期近物で投機的に大量の取引がなされている一方、何年も先の期先物は取引が閑散なのが今の現状なのだけど、 中長期投資的に活用する人が増えることで期先物の取引が厚くなればいいな、と願っています。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jul 16, 2018

コメント(0)

-

国際会計基準で利益を水増しする会社

ㅤ今週は和食系ファミレス、先週は焼肉と、偏屈たぬき家ではすかいらーくの株主優待が大活躍。昨年6月と12月に目一杯取得したので、使っても使っても使い切れない嬉しい悲鳴です。(関連の日記)○すかいらーく優待が落ちていたので拾う ところで、私の場合、一般信用を用いた優待クロスですかいらーく優待を取得しているのですけど、 すかいらーく株を中長期に保有する気になるかというと、かなり躊躇します。 指標面では、PER20倍弱、PBR約2.5倍と買ってみてもいいかなという水準なんですけど、 これは、同社が国際会計基準(IFRS)を採用しているからこそで、仮に日本基準だったら全然違う姿になるだろうという気持ち悪さがあるんですよね。 ということで、今回は、国際会計基準で利益や資産が水増しされていることについての感想などを。。。1.会社を美しく見せるために国際会計基準を適用する会社 まず、国際会計基準導入が進む最近の状況についての少し前の日経新聞の記事を。(参考の記事)○国際会計基準 200社迫る(日経新聞Web) 少し引用させていただくと、M&A(合併・買収)の増加も一因だ。企業の買収価格と帳簿上の価格の差である「のれん代」を、日本基準では毎年一定額償却して費用計上するのに対し、IFRSでは価値が大きく減らない限り、費用と認識しない。決算上、利益の目減りが避けられ、M&Aに積極的な企業には採用メリットがある。 そうなんですよね。 企業買収時の買収価格と帳簿上の純資産の差である”のれん”について、 日本基準だと20年以内の期間を定めて毎年機械的に償却(毎年の費用に算入)していくのに対して、 国際会計基準だと基本的に償却しなくてよい。 それが各会計基準のルールですから、それはいいんですけどね、 だけど、 ”決算上、利益の目減りが避けられ、M&Aに積極的な企業には採用メリットがある” なんて澄まして言われると、違和感が大きいですよね。 会社の真の姿は同じなのに、写す鏡(基準)によって美しくもそうでなくも写る。ただそれだけのことです。 投資家は馬鹿にしたものじゃないと思うんです。 ”この鏡(基準)でこう写っているのなら、別の鏡(基準)だとこう写るんだろうな。じゃあ、会社の真の姿は間を取ってこんなもんだろう。” ぐらいのことは考えるでしょ、普通。 会社の出した数字を唯々諾々と受け入れると思っているのなら、投資家を馬鹿にしすぎでは。2.転べば糞の上 投資の判断をする際に、利益は毎年の成績だから変動が激しい場合もあるけど、資産は過去の積み重ねだから比較的安定している、と私なんかは思っていたりするんですけど、 国際会計基準だとそうでもないんですよねー。 国際会計基準では、ある資産が将来どの程度の利益を生むかといところをベースに資産の価値を時価評価していくので、 ”のれん”にしても、利益が順調に出ている間は全く償却しないでいるけど、ひとたび利益が出なくなれば一気に減損処理するということになります。 なので、利益が無くなれば資産も無くなる。 まるで、”泣きっ面に蜂”または”転べば糞の上”。 理論的にはある意味正当性のある考え方なんだとは思うんですけど、なんだか危なっかしい感じがして好きになれないんですよね。3.”利益は見解”だけど”資産も見解” ちょっと話が飛びますが、 企業会計の資産の評価って不思議なことが多いですよね。 例えば、東芝。 昨夏の時点では優良な半導体子会社を売却できれば債務超過を免れるけど、売却できなければ債務超過で上場廃止の危機ってことでしたよね(結果的には増資により債務超過を回避)。 これ、半導体子会社の市場価値が簿価を大幅に上回っていて、売ればその市場価値と簿価の差額(自己創設のれん)が晴れて認識されるけど、売らなきゃ認識されないままということです。 価値のある子会社を売らなきゃ上場廃止っておかしくないですか? 一方で、ファンドによる買収を経て上場した企業では、その過程で自己創設のれんが認識されるので、多額ののれんを計上した形で登場してきます。 冒頭で触れたすかいらーくや他にもコメダHDなんかでも自己資本を上回るのれんを計上(つまり、のれんを計上しなければ債務超過)しています。 こののれん、会社の沿革次第では認識されませんよね。その規模が自己資本を上回るほど大きいっていうのも違和感ありませんかねー。 こういう例を見るにつけ、 ”利益は見解”と評されることがありますが、 ”資産も見解”だなーと最近強く思うようになってきました。 PBRだとかROEだとか自己資本をベースにした指標もありますが、ベースとなる資産自体がこんな感じなので、精緻に分析してもあまり意味は無くおおらかに捉えておく程度なのかなと。。。 発散気味ですが、今回は、このあたりで。 ※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Apr 28, 2018

コメント(0)

-

JASDAQ平均がついに史上最高値更新

ㅤJASDAQ平均がついに1990年7月以来27年半ぶりに史上最高値を更新したので、今回はそのあたりのことを。 実は、昨年3月にJASDAQ平均が21連騰してるんですが、その20連騰の時に拙ブログでも取り上げていて、(関連の日記)〇20連騰のJASDAQ平均だけど史上最高値まではまだ遠い その時のJASDAQ平均3064円。史上最高値までには4割近く上げなきゃいけない感じで、まだまだ遠いなと思ったんですけどね。 それから1年足らずで4161円まで上昇し最高値更新というのは、JASDAQ好きの私としては感慨深いですね。 ちなみに、東証2部指数は一足早く昨年2月に史上最高値を更新し、その後も順調に上昇を続けています。JASDAQ平均は前身の日経店頭平均時代に築いたバブル期の山が高すぎて最高値更新が遅れたものと思われます。(関連の日記)〇東証2部指数は史上最高値 こういうマイナー系の指標を見ていると、日経平均やTOPIXの動きからイメージするのとは違った株式市場の草の根の勢いというようなものが感じられるような気がします。 では、せっかくですので色々な指標の推移を見ておきます。1.過去1年間の推移〇過去1年間のJASDAQ平均、TOPIX、日経平均、東証2部指数の推移 昨年はTOPIXや日経平均も好調だったのですが、JASDAQ平均や東証2部指数はさらに好調でしたね。値動きもJASDAQ平均と東証2部指数はほぼ同じです。2.過去3年間の推移〇過去3年間のJASDAQ平均、TOPIX、日経平均、東証2部指数の推移 3年間で見ても、JASDAQ平均と東証2部指数はほぼ同じような動き方で、好調です。〇過去3年間のJASDAQ平均、TOPIX、日経平均、東証小型株指数の推移 東証1部でも、時価総額の小さな銘柄を対象とした小型株指数は比較的好調です。 今の株式市場は、マイナーならマイナーなほど好調という面白い状況です。 ちなみに、東証小型株指数の昨日の終値が3663.6。 東証小型株指数の史上最高値は、1990年2月の4038.47。こちらも更新が近いのかもしれません。 〇過去3年間のJASDAQ平均、TOPIX、日経平均、マザーズ指数の推移 JASDAQとマザーズは新興市場という括りで語られることも多いですが、値動きを見ると全く別物だということが分かります。 熱した鉄板の上でダンスするかのように乱高下するマザーズ市場は近寄りがたい雰囲気です。 JASDAQの前身の店頭登録株というのは、まさに今のマザーズみたいないかがわしさがあったように思います。 今、JASDAQが落ち着いた良い感じの市場になったのは、マザーズが創設されたのも大きいのかなと。とにかく最短で上場して創業者利益を確保したいというような企業とか、目先の値動きを買うんだというような投機系の投資家をマザーズが面倒見てくれていると思うんですよね。 最近、JASDAQとマザーズの統合が検討されているという記事があったんですけど、 絶対に止めていただきたい。JASDAQとマザーズは実態的な性格が全然違いますから。 仮にJASDAQを統合するなら、同じような感じの東証2部市場と統合していただきたい、というのがJASDAQファンの私の願いです。3.バリュエーション 市場別のバリュエーションを見ておきます。 出典:国内の株式指標(日経新聞) これを見ると、そろそろ東証1部の主要銘柄に流れが来てもおかしくないなとは思いますが、 一方で、事業内容が多岐に渡る巨大な企業のPER15倍より、コンパクトでどのように売り上げ・利益が出ているのかが分かりやすい会社のPER20倍の方が安心して買えるという実感もあるんですよね。 ただここまでくると、東証1部主要銘柄で指標面から見てあまりに安い会社は、事業内容や決算が理解しきれないというもやもや感を割り引いたとしても買える水準なのかもと少し思ったりもします。 まあ、いずれにしても、どこの市場に属しているかということよりも、個別の企業の見極めが重要なのかなと(東証1部昇格イベントがある2部銘柄は少しプラス査定かなとは思いますが)。 ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jan 16, 2018

コメント(4)

-

日経400売り-TOPIX買いの裁定取引(2017年)

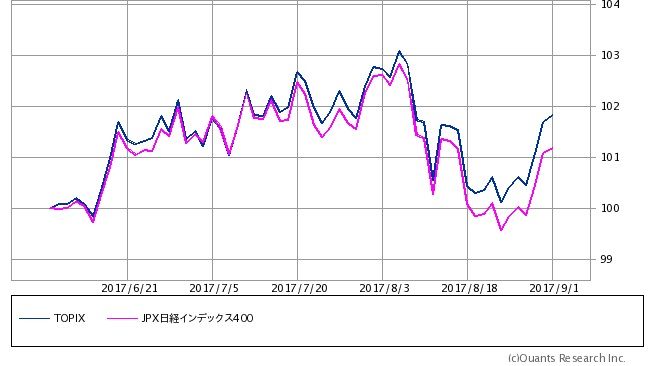

ㅤここのところ毎年、JPX日経400の銘柄入れ替えのタイミングを狙って、「JPX日経400先物売り-ミニTOPIX先物買い」の裁定取引を行うことにしているのだけど、今年も思惑通りうまくいったようなので、今回はそのあたりのことを。(関連の日記)〇日経400売り-TOPIX買いの裁定取引(2016年の結果)〇日経400売り-TOPIX買いの裁定取引を今年も(2016年)〇日経400売り-TOPIX買いの裁定取引(結果)(2015年)〇日経400売り-TOPIX買いの裁定取引(2015年)1.狙い〇 ”JPX日経400”の実態は、ほぼTOPIXに同調して推移するが、むしろその劣化版とも言えるような、”凡庸極まりないアクティブ運用”。 〇 毎年8月は、”JPX日経400”にとって、魔の銘柄入替えが実施される(今年は、8月7日に公表され8月31日に適用)。 〇 銘柄入れ替えの前後には、コバンザメに齧られて、TOPIXに後れをとってしまうだろうと予想。 〇 そこを狙って、今年も、9月限の先物を対象に売り買いほぼ同金額になるようバランスを取って「JPX日経400先物売り-ミニTOPIX先物買い」のポジションを建ててみた。(ただし、来年あたりからは先回りして6月限での裁定の方が良いかも)2.今年の結果は? まず、JPX日経400とTOPIXの最近3か月の推移を比較してみると下のとおり。JPX日経400は、安定のダメっぷり。 今年は、6月限の期間中にJPX日経400がTOPIXに劣後していったため、9月限での裁定取引がどうなるか少し不安だったけど、9月限でもJPX日経400が順調に負けてくれました。 私は、ちょっと控えめに数回に分けて取引してみたのだけど、以下の画像のような感じでちょっとだけ儲かりそうです。3.余談 ちなみに、東京証券取引所の”JPX日経インデックス400の定期入替に関する状況”という資料によると、 JPX日経400はROEが高い銘柄が採用されていることや、独立社外取締役や国際会計基準適用などが重視されていることが、指数運営者側(東京証券取引所と日経新聞社)の一押しポイントなんだということが分かる。 もし、このダメダメなJPX日経400に少しでも功績があるとすれば、 上記のような、高ROEだの社外取締役だの国際会計基準適用だのを重視して投資をすることが如何に馬鹿げているかを身をもって実証してくれていることだろうと思う。 ちなみに、過去3年の推移は以下のとおり。安定のダメ指標。 てことで、JPX日経400には、来年も期待してます(笑)。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Sep 4, 2017

コメント(0)

-

JPX日経400の真実(その9)ー日経新聞の虚報

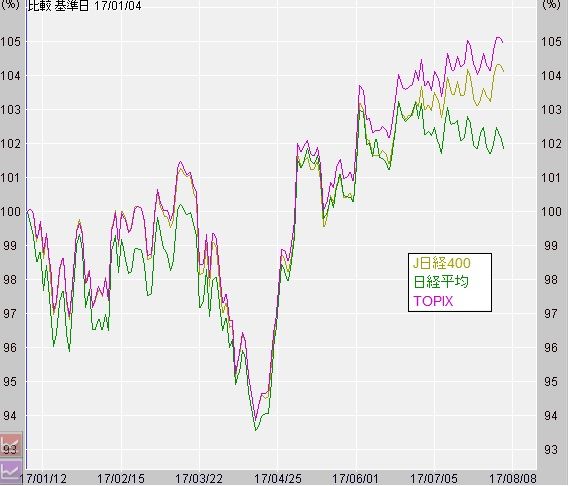

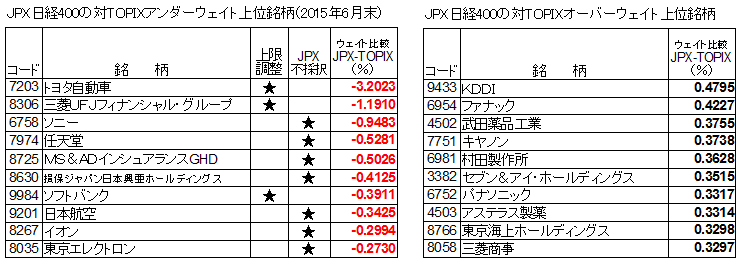

ㅤ最近の日経新聞の記事で、”資本効率高い銘柄に資金 JPX日経400,1年11カ月ぶり高値”というのがあった。 ”ROEの高い銘柄に資金が集まりJPX日経400が好調だ”というような内容なのだけど、 調べてみると、この記事の内容は虚報ではないかと思うので、今回はそのあたりのことを。(関連の日記)〇JPX日経400の真実(その8)ー3年間のパフォーマンスは? 〇JPX日経400の銘柄入れ替えでTOPIX化が進む-JPX日経400の真実(その7) 〇JPX日経400の真実(その6)〇JPX日経400の真実(その5) 〇JPX日経400の真実(その4)〇JPX日経400の真実(その3)〇JPX日経400の真実(その2)〇JPX日経400の真実(その1)1.日経新聞の記事 8月2日の朝刊に下の記事が掲載された。〇資本効率高い銘柄に資金 JPX日経400、1年11カ月ぶり高値 すこし引用させていただくと、自己資本利益率(ROE)などを基準に構成銘柄を選ぶ株価指数「JPX日経インデックス400」は2日、約1年11カ月ぶりの高値をつけた。資本効率の高い銘柄に資金が流入している。年初からの上昇率は6.8%と日経平均株価(5.1%高)を上回る。自社株買いでROEが向上しそうな銘柄を物色する動きは後退し、「海外投資家は純粋に足元のROEを評価するようになっている」(岡三証券の小川佳紀氏)という。 JPX日経400が年初来高値を更新したことと、年初来で日経平均の上昇率を上回っていることを根拠に、”高ROE銘柄に資金流入→JPX日経400が好調” との見立てのようなのだけど、 ダメダメ指標のJPX日経400がそんなに好調なのか?何か変だなという気がしたので、ちょっと調べてみた。2.JPX日経400が好調なのではなく、日経平均が不調なだけだった 一般的にベンチマークとして用いられることの多いTOPIXも見てみると、TOPIXも同じ日に年初来高値を更新していて、どうやら日経平均だけが不調の模様(日経平均の構成比で1割程度を占めるファーストリテイリングの下落の影響らしい)。 日経新聞の記事では、JPX日経400が日経平均を年初来上昇率で上回ったということだけ取り上げているのだけど、 これに一般的なベンチマークであるTOPIXも加えて比較したのが下のグラフ。(1)JPX日経400、TOPIX、日経平均の年初来の推移 案の定、TOPIXには負けている。 これで、JPX日経400が好調とするのはかなり図々しいのでは? ところで、JPX日経400の母集団は、東証の全ての市場(市場第一部、市場第二部、マザーズ、JASDAQ )。 ということで、東証1部以外の指標とも比較してみたい。(2)東証2部指数との年初来の比較(3)JASDAQ平均との年初来の比較(4)マザーズ指数との年初来の比較 JPX日経400は、全ての市場を母集団とする指標として、この推移では恥ずかしい限り。3.3年間の比較では 年初来の成績では後れを取っている日経平均だけど、もう少し長いスパンで見るとTOPIXを上回っている。 日経平均の名誉のために、過去3年で比較してみる。(1)JPX日経400、TOPIX、日経平均の過去3年間の推移 過去3年で見ると、日経平均が最上位で、次にTOPIX、最下位がJPX日経400. せっかくですから、東証1部以外の指標とも比較してみますか。(2)東証2部指数との過去3年間の比較(3)JASDAQ平均との過去3年間の比較(4)マザーズ指数との過去3年間の比較 過去3年間では、JPX日経400は母集団である東証1部、同2部、JASDAQ、マザーズを代表する指標との比較で、マザーズ指数にだけは僅かに上回るけれど、他の指標には後れを取っている。 こんな状況の中で、直近不調の日経平均との年初来の比較だけでJPX日経400が好調なんて記事を書くのは、いかがなものなんでしょうか? 記者としてのまたは新聞社としての良識は無いんでしょうかね。4.感想など ROE教の機関紙たる日経新聞としては、”株式投資において高ROE銘柄への投資が有効”というようなことを論証したいのだろうけど、 そういう趣旨の記事は、どこかに無理があるものが多い。 そもそもの”株式投資において高ROE銘柄への投資が有効”というような現象は日本では起こっていないのだから。 ちなみに、この種のもので、これまでで一番笑わしてもらったのは、ちょうどROEが注目され始めた頃の某経済誌の記事で、 ”自動車メーカーを比較して、直近のROEが高い銘柄を5年前に買っていれば儲かった”というような内容。 そりゃ、直近のデータを見て、過去にさかのぼって株が買えるなら儲かりますよね(笑)。 まあ、”高ROE銘柄への投資が有効”という無理なテーマを与えられたライターには少し同情もしますけど。。。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Aug 6, 2017

コメント(0)

-

JPX日経中小型株指数の真実

東京証券取引所と日経新聞社が共同開発した新指標”JPX日経中小型株指数”が3月13日から算出されている。 日経新聞などがもう少し頻繁に取り上げて持ち上げてくるかと思いきや、今のところ静かな感じなので、興味のある方は少ないかもしれないけれど、 今回は、この”JPX日経中小型株指数”がどんなものなのか、私なりに整理しておきたい。(関連の日記)〇JPX日経400の真実(その8)ー3年間のパフォーマンスは?0.構成銘柄とウェイト 最初に、JPX日経中小型株指数の構成銘柄をウェイト順(1月末時点)に並べてみる。 上記の199銘柄(銘柄選定時は200銘柄だったけど、その後”SOMPOケアメッセージ”が株式買取りで上場廃止され除外)でのスタートとなっている。 そのうち26銘柄はJPX日経400と重複しての採用。 JPX日経400は大型株だけを対象とした指数ではなかったので、ある程度は重複するのだろう(そもそも、JASDAQや東証2部やマザーズも含めた指標という振れ込みのJPX日経400が大型株に偏りすぎているのがおかしいのだけど)。 ウェイトを見ると、上位10銘柄で累計約14% 、上位50銘柄で累計約48%、上位100銘柄で累計約75%、上位150銘柄で累計約92%(下位50銘柄で約8%)と、比較的穏やかな(上位に集中しない)分布となっている。1.高邁な能書き 東京証券取引所と日経新聞社の言い分を見ておきましょう。(参考)〇JPX日経400・JPX日経中小型株指数(日本取引所グループWeb) 上にリンクした日本取引所グループのWebページによると、JPX日経中小型株指数の狙いが以下のように書かれている。当指数は、JPX日経インデックス400で導入した「投資者にとって投資魅力の高い会社」を構成銘柄とするとのコンセプトを中小型株に適用することで、資本の効率的活用や投資者を意識した経営を行っている企業を選定するとともに、こうした意識をより広範な企業に普及・促進を図ることを目指すものです。併せて、こうした企業への投資者の投資ニーズにこたえることを企図しています。また、銘柄選定に際しては、銘柄ごとの市場流動性も考慮することで、新指数に連動した資産運用を可能とするための実務的要請に応えることも目指します。 振り返ってみれば、新指標の母体となる”JPX日経400”は、同様の高邁な能書きに対して、実際のところは、 ”TOPIX劣化版とも言えるような凡庸極まりないアクティブ運用”というような、存在意義さえ疑われるようなクダラナイ設計となっていた。 ※なぜ私がJPX日経400について、そう結論したのかは以下の日記あたりを参照。(関連の日記)〇JPX日経400の真実(その4) では、果たして今回の”JPX日経中小型株指数”は?2.理念に殉じる”JPX日経中小型株指数” JPX日経中小型株指数の構成銘柄選定や算出方法が実際にどのようになっているのか、日本取引所グループのWebページをもとに、概要をJPX日経400と比較して整理してみた。 JPX日経400が、遡及計算された過去の推移を気にするあまり掲げる理念に似ても似つかないクダラナイものになってしまったのに対し、 JPX日経中小型株指数は、日経新聞社等の日頃の主張である”ROEが高いほど良い企業で投資家にとって魅力が高い”という理念に殉じた指標となっていることがわかる。 すなわち、 JPX日経400が、”ROEを算定基準にした指数”との触れ込みに対して、実際の算出要領ではスクリーニングとスコアリングで重ねて時価総額を入れてスコアリングでのROEのウェイトを40%にとどめたり、時価総額加重型を採用する中で結局のところTOPIX上位銘柄が指数に大きく影響するようになっていたりで、実態上はROEの影響が極力排除されていたのに対し、 JPX日経中小型株指数では、スコアリングでのROEのウェイトが70%まで高められていたり、時価総額加重型ではあるもののTOPIX上位銘柄はそもそも指数の対象外であったり、日経新聞社等の掲げる”ROEが高いほど良い企業で投資家にとって魅力が高い”という理念が比較的ストレートに反映された指標となっている。 ROE重視に加え、社外取締役や国際会計基準採用での定性的加点など、日本取引所や日経新聞社の理念が色濃く反映された新指標。まさに、その理念の正当性が結果として見えることになるこのJPX日経中小型株指数。 理念に殉じた(あえてこの字を使っています)という意味では、このJPX日経中小型株指数は、好感が持てるなーと思います。 だけど、私としては、理念自体が大変眉唾モノであるのと、もう一つの構造的な欠陥により、この指数の結末は惨憺たるものになるだろうと思っているのだけど、長くなってきたので、その辺のところは次回に。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Mar 26, 2017

コメント(0)

-

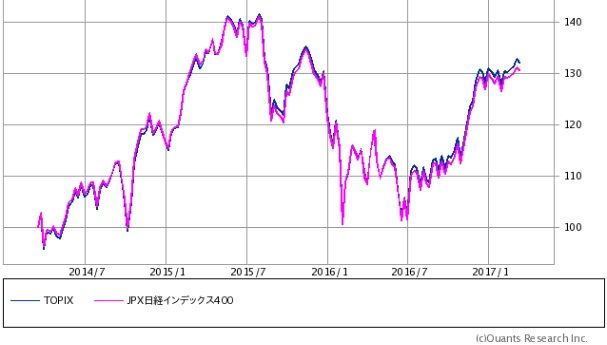

JPX日経400の真実(その8)ー3年間のパフォーマンスは?

”JPX日経中小型株指数”という新指標が3月13日より算出されている。なんでも、”JPX日経400”の中小型株版なのだとか。(参考)○JPX日経中小型株(仮称)の算出について○新指数「JPX 日経中小型株指数」の算出・公表開始について 東京証券取引所と日経新聞社という、権力はあるけど論理的思考と投資センスに欠ける両巨頭の打ち出す新指標。 上にリンクしたプレス記事を少し引用すると、株式会社東京証券取引所(「東証」)及び東証の親会社である株式会社日本取引所グループと株式会社日本経済新聞社(「日経」)は、資本の効率的活用や投資者を意識した経営観点などに着目し、「投資者にとって投資魅力の高い会社」で構成される株価指数として、2014 年1 月から「JPX 日経インデックス400」を算出・公表しております。これまで、当指数に連動するETF が国内外合わせて数十本上場するとともに、公募投信や年金基金等による資産運用にも使われるなど、内外の投資者に広く受け入れられています。今般、東証と日経は、わが国上場企業の多数を占めるいわゆる中小型株に分類される企業に対して、JPX 日経400 のコンセプトを適用、持続的な企業価値の向上、株主を意識した経営を行っている企業を構成銘柄とする新たな指数、「JPX 日経中小型株指数(仮称)」を算出・公表することで合意いたしました。これにより、わが国証券市場の更なる発展や活力向上に繋げてまいりたいと考えております。 あいかわらず、御大層な能書きを並べている。 これだけ読むと、新指標の母体となる”JPX日経400”が、さも成功した指標のようなのだけど、 拙ブログではずいぶん以前の日記で、この”JPX日経400”について、”TOPIX劣化版とも言えるような凡庸極まりないアクティブ運用”と結論付けている。 すなわち、〇8割弱まではTOPIXに同調し、2割強しかポジションを取っていない。〇基本的に時価総額上位銘柄は組み入れるけど、過去3年で不調だった銘柄は排除。〇銘柄の見分け方は、過去3年の営業利益とROEで機械的に(利益の質などは考慮しない)。〇時価総額下位銘柄や東証一部以外の銘柄も組み入れるけど、ウェイトはとても小さくしている。(関連の日記)〇JPX日経400の銘柄入れ替えでTOPIX化が進む-JPX日経400の真実(その7) 〇JPX日経400の真実(その6)〇JPX日経400の真実(その5) 〇JPX日経400の真実(その4)〇JPX日経400の真実(その3)〇JPX日経400の真実(その2)〇JPX日経400の真実(その1) 今回は、2014年1月に算出を開始して3年強が過ぎたJPX日経400が、果たして東証や日経新聞が掲げる御大層な能書きにふさわし結果を出しているのか、 それとも一個人投資家に過ぎない私が言うような”TOPIX劣化版とも言えるような凡庸極まりない”ものなのか、 過去3年間のチャートで確かめてみたい。 JPX日経400の構成銘柄選定の対象は、東証の全ての市場(市場第一部、市場第二部、マザーズ、JASDAQ )。JPX日経400と、各市場を代表する指標の過去3年間のパフォーマンスを比較してみる。1.TOPIXとJPX日経400の比較○TOPIXとJPX日経400の過去3年間のチャート JPX日経400は、TOPIXと全く同じ軌跡を描きつつ、少しだけ後れをとっている。 まさにTOPIX劣化版。 この比較だけを見ても、JPX日経400は、まるで存在意義の無い指標であることが良くわかる。 2.日経平均とJPX日経400の比較○日経平均とJPX日経400の過去3年間のチャート TOPIXとの比較ほどはシンクロしてないけど、3年間の比較ではやっぱりJPX日経400の負け。3.東証2部指数とJPX日経400の比較○東証2部指数とJPX日経400の過去3年間のチャート JPX日経400の完敗。4.JASDAQ平均とJPX日経400の比較○JASDAQ平均とJPX日経400の過去3年間のチャート やっぱりJPX日経400の負け。 東証2部やJASDAQにこそは、JPX日経400の能書きにある”投資者にとって投資魅力の高い会社”がたくさんあるのに取りこぼし。指標の設計が間違ってましたね。5.マザーズ指数とJPX日経400の比較○マザーズ指数とJPX日経400の過去3年間のチャート マザーズ指数の乱高下も酷いものだ。3年間ではJPX日経400が少し負けているけど、このあたりは、たまたまだろう。6.感想など 株式投資をなめているとしか思えない投資センスのない指数。案の定、算出開始後ののパファーマンスも悪い。 こんな凡庸な指数に連動するETFが数十本上場していたり、公募投信や年金基金等による資産運用にも使われているとか、悲しいことだ。 で、この”JPX 日経400 のコンセプトを適用”して開発されたという”JPX日経中小型株指数”。 新指数の算出要領などを見るにつけ、JPX日経400よりさらに悲惨な未来が待っているのでは、という気がするのだけど、 そのあたりは、また次回に。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Mar 19, 2017

コメント(0)

-

20連騰のJASDAQ平均だけど史上最高値まではまだ遠い

一進一退の日経平均やTOPIXを尻目に、東証2部指数は史上最高値圏、JASDAQ平均は20連騰と、バリュー寄り個人投資家に日の目が当たる展開。 東証2部指数が史上最高値なのだから、JASDAQ平均もそろそろ最高値かもと調べてみたところ、前身の”日経店頭平均”時代の黒歴史にたどりついたので、今回はそのあたりのことを。(関連の日誌)○東証2部指数は史上最高値 0.JASDAQや東証2部は落ち着いた大人の市場 まず、前置きとして、イメージ的には東証1部の方が取引高が大きく、JASDAQや東証2部市場よりも安定した値動きのはずなのだけど、 最近の実態は全く逆で、目先の思惑に振り回されて先物主導で乱高下する東証1部に対して、JASDAQや東証2部は落ち着いた値動きの大人の市場。 東証1部より割安感がありボラティリティも低いのだから、評価が見直されて買われていくのは、ある意味当たり前。(関連の日記)○ノイズまみれの東証一部と安定の東証二部・JASDAQ○ジャスダック平均が年初来高値 ○TOPIXに勝つのは当たり前1.日経店頭平均時代の史上最高値は? 3月9日のJASDAQ平均は3,064円。1991年以来の25年8か月ぶりの高値ということなのだけど、これは、前身の”日経店頭平均”時代と通算してのこと。 では、日経店頭平均の史上最高値はと調べてみたところ、なんと4,149.2円。史上最高値まではまだまだ遠い。 ちなみに、バブル絶頂期の日経平均と日経店頭平均の年間高値・安値は下のとおり。2.店頭登録株時代の黒歴史 JASDAQ市場は、今では落ち着いた値動きの大人の市場なのだけど、 源流をさかのぼれば、前身は店頭登録株制度。バブル絶頂期の日経店頭平均が最高値を付けていた1990年当時は、市場として整備されておらず、証券会社で相対での取引となっていた。 投資家にとっては、証券会社が提示してくる価格が全て。売り買いのスプレッドがどれだけ開いているかも分からない。 そういう仕組みなのは仕方が無いとして、バブル期の値動きはおぞましい感じ。 日経平均が1989年末に38,915.87円の史上最高値を付けるも、1990年になると重力に逆らえず下落を始めるのに対し、 日経店頭平均は、更に半年以上も重力に逆らい続け、最高値は1990年7月の4,149.2円。 取引の細い中での力づくの相場。バブルの残党が小城に立てこもって独立王国を築いたかに見えるも、やはり重力には逆らえずあえなく落城。半年後には半値、2年後には4分の1に。 その後も乱高下を繰り返し、バブル後の安値は1998年10月の610.99円。最高値の15%にすぎない、およそ7分の1にまで落ち込んでいる。 今の、割安感のある落ち着いた値動きのJASDAQ市場からは想像もできない、黒い歴史。。。 そういえば、店頭登録株って、記憶をたどると、今のマザーズ市場の100倍ぐらいいかがわしい雰囲気を醸し出していて、業績に対して壮絶に割高で株価の付き方も不透明。私のような良い子?はけっして近づいてはいけないものだと思ていたなー。 いやはや、JASDAQ市場はそこから立て直してきたのだから、すごいものだ。今では私のお気に入りの市場。関係者に感謝と敬意を表します。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Mar 10, 2017

コメント(2)

-

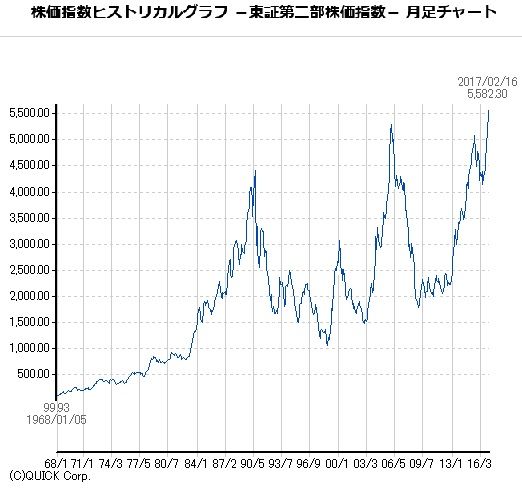

東証2部指数は史上最高値

最近、米国の株価指数が史上最高値を更新して好調だというニュースがあったけど、 実は日本市場でも、東証2部指数が史上最高値を更新しているので、今回はそのあたりのことを。1.東証2部指数は史上最高値 東証2部指数の月足チャートは以下のとおりとなっている。 バブルの絶頂期の高値や2006年の高値を上回り、史上最高値を更新してきている。 株価水準としては、 (現在の株価)>(2006年の株価)>(バブル期の株価) 2.一方のTOPIXは。。。 では、機関投資家の皆様がベンチマークとして使うことの多いTOPIXの月足チャートはというと、以下のとおり。 史上最高値どころか、2006年の高値も更新できていない。 株価水準としては、 (現在の株価)<(2006年の株価)<(バブル期の株価)3.感想など TOPIXが対象とする東証1部の時価総額が約600兆円なのに対し、東証2部の時価総額は約8兆円と東証1部の約1.4%にとどまる。 だけど、機関投資家が東証1部を中心に運用していることが多いのに対し、 東証2部には割安感のある銘柄が多いこともあり、私を含めバリュー投資寄りの個人投資家のポートフォリオに占める東証2部銘柄の比率は、上記の1.4%をかなり上回っているのではないだろうか。 TOPIXを尻目に東証2部指数が史上最高値更新というのは、 東証1部の有力銘柄だから組み入れておくといった旧来の機関投資家的運用から、銘柄個々の本源的な価値を見極めて運用するという方向に変わってきているのかなー、と少し我田引水的に思う。 ※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Feb 17, 2017

コメント(0)

-

日経400売り-TOPIX買いの裁定取引(2016年の結果)

今年も、JPX日経400の銘柄入れ替えのタイミングを狙って、9月限の先物を対象に、「JPX日経400先物売り-ミニTOPIX先物買い」の裁定取引をしていたので、今回はその結果について。 ※本当は、先週末にアップする予定だったのだけど、1週間遅れてしまいました<(_ _)>(関連の日記)〇日経400売り-TOPIX買いの裁定取引を今年も:3か月前の日記〇日経400売り-TOPIX買いの裁定取引(結果):昨年の結果(ちなみに昨年も勝利) 1.狙い〇 ”JPX日経400”の実態は、ほぼTOPIXに同調して推移するが、むしろその劣化版とも言えるような、”凡庸極まりないアクティブ運用”。〇 毎年8月は、”JPX日経400”にとって、魔の銘柄入替えが実施される(今年は、8月5日に公表され8月31日に実施)。〇 銘柄入れ替えの前後には、コバンザメに齧られて、TOPIXに後れをとってしまうだろうと予想。〇 そこを狙って、今年も、9月限の先物を対象に売り買いほぼ同金額になるようバランスを取って「JPX日経400先物売り-ミニTOPIX先物買い」のポジションを建ててみた。2.銘柄入替え〇JPX 日経インデックス400 構成銘柄の定期入替について(日本取引所、日経新聞) 銘柄入替えは、8月9日に公表、8月31日に実施された。 追加銘柄と除外銘柄は以下のとおり。 参考まで、9月9日時点(9月9日には特に意味はありません)の時価総額も比較してみたところ、除外銘柄の時価総額の平均が約2200億円なのに対して、追加銘柄の時価総額の平均が約3000億円と、構成銘柄がやや大型の株にシフトし、これまで以上にTOPIXに近いポジションを取ることになった。 ちなみに”JPX日経400”は、基本的に規模の大きな銘柄が採用されやすい構図になっていて、上場から3年経過してなかったり、過去3年で大きな赤字を計上していない限りは順当に時価総額上位銘柄が選ばれる。 そのため、経済状況が順調(赤字企業が少ない)であれば時価総額上位銘柄の比重が高まるのは、”JPX日経400”の”仕様”。3.2016年の結果 今年の指数先物9月限の満期日は9月9日。この9月9日までの3か月間(9月限が期近物であった期間)のTOPIXとJPX日経400の推移は以下のとおり。 今年もJPX日経400がきっちりと劣後してくれたので、良いお小遣い稼ぎになりました。 JPX日経400よ、来年もよろしくDEATH。4.過去2年間のTOPIXとJPX日経400の推移 蛇足的に、過去2年間のTOPIXとJPX日経400の推移は以下のとおり。 この間、JPX日経400は、ほぼTOPIXに同調して推移しており、独自の指数として存在する意義がほとんど無いことが分かる。(そもそもJPX日経400の構成は、TOPIXに対し8割弱まで同調し、2割強しかポジションを取っていないので当たり前) そして、TOPIXに対してわずかに取っているポジションの結果として、TOPIXからわずかに劣後しているのがJPX日経400の実態。 ちなみに、この間、TOPIXはマザーズ指数にはほんの僅か勝っているものの、日経平均や東証2部指数、JASDAQ平均には後れをとる相対的に弱い指数だったのだけど、 東証上場銘柄 (市場第一部、市場第二部、マザーズ、JASDAQ) を母集団とし、”資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸要件を満たした、「投資者にとって投資魅力の高い会社」で構成される新しい株価指数を創生します。これにより、日本企業の魅力を内外にアピールするとともに、その持続的な企業価値向上を促し、株式市場の活性化を図ります。” などと御大層な能書きを掲げるJPX日経400は、相対的に弱い動きだったTOPIXを更に下回っているのだから話にならない。 世の中、ご立派な能書きと、ごり押し的プロモーションだけではどうにもならないということだろう。※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Sep 16, 2016

コメント(2)

-

日経400売り-TOPIX買いの裁定取引を今年も

あいかわらずBABYMETALに嵌っている。海外ツアーの状況がリアルタイムで伝わってくるので、深夜の時間がとめどもなく奪われていく。 先週末は、なんといっても、世界最大級のメタルロックの祭典”DOWNLOAD FESTIVAL UK”。金曜深夜(日本時間)にそのメインステージに登場したBABYMETAL。 雨天の中、集まった10万観衆。BABYMETALの出番を狙いすましたかのように強まる雨脚。豪雨の影響で約20分遅れで始まったステージは、こういう逆境の大一番でこそ一段と凄みを増すSU-METAL率いるBABYMETALチームの圧巻のパフォーマンスで10万観衆を魅了。 そして、前日木曜開催の英国専門誌主催”KERRANG!Awards 2016”で受賞した”BEST LIVE BAND”の名に恥じぬ存在であることを、そのパフォーマンスと観衆の熱狂で証明。 大きなプロモーション活動が無くても、そのライブパフォーマンスを武器に今のポジションにたどり着いたBABYMETALは本当に格別な存在。それゆえに、その将来にはまだまだ無限の可能性が開けているのだろうと思う。 で、えーと、今回は、”日経400売り-TOPIX買いの裁定取引”を今年もやってみましたという話です。1.相変わらず低迷するJPX日経400 能書きとプロモーションは立派でも、中身が伴っていないものは、やっぱりダメ。 前回の日記の使いまわしで恐縮なのだけど、最近は東証一部より東証二部・JASDAQまたマザーズが堅調な相場展開。(前回の日記)〇ノイズまみれの東証一部と安定の東証二部・JASDAQ そういう相場展開なら、東証上場銘柄全体(市場第一部、市場第二部、マザーズ、JASDAQ) を母集団としている”JPX日経400”がTOPIXや日経平均を上回って推移してもよさそうなのに、実際はこの縮尺だと線の判別もできないほどTOPIXに寄り添って推移。 それもそのはずで、”資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸要件を満たした、「投資者にとって投資魅力の高い会社」で構成される新しい株価指数” との触れ込みにもかかわらず、 ”JPX日経400”の実態は、TOPIX劣化版とも言えるような、”凡庸極まりないアクティブ運用”。〇JPX日経400の銘柄入れ替えでTOPIX化が進む-JPX日経400の真実(その7) 〇JPX日経400の真実(その6)〇JPX日経400の真実(その5) 〇JPX日経400の真実(その4)〇JPX日経400の真実(その3)〇JPX日経400の真実(その2)〇JPX日経400の真実(その1)2.そして今年もやってくる銘柄入れ替えの魔の8月 毎年8月は、”JPX日経400”にとって、魔の銘柄入替えが実施される(今年は、8月5日に公表され8月30日に実施)。 銘柄入れ替えの前後には、コバンザメに齧られて、TOPIXに後れをとってしまうだろうと予想。 そこを狙って、今年も、9月限の先物を対象に売り買いほぼ同金額になるようバランスを取って「JPX日経400先物売り-ミニTOPIX先物買い」のポジションを建ててみた。(関連の日記)〇日経400売り-TOPIX買いの裁定取引 〇日経400売り-TOPIX買いの裁定取引(結果) 〇日経400の哀れな末路を占う3.感想など 能書きに影響されて”JPX日経400”を推奨しているケースもあるように思うのだけど、指数の推移から結果が付いてこないことが明らかになりつつある現状。その実態のくだらなさにそろそろ気づいても良いころでは。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jun 13, 2016

コメント(0)

-

ノイズまみれの東証一部と安定の東証二部・JASDAQ

明日の相場のことより、BABYMETALの欧州ツアーの様子が気になって夜も寝られない今日この頃。 一度の大きな成功・失敗が将来を左右しかねないBABYMETALのツアーと違って、目先の思惑に振り回されるノイズまみれの株式市場。 今回は、米国の雇用統計が悪く、そのために円高・日本株安なのだそうだ。 だけど、米国の雇用統計が良くても、米国の利上げ環境が整ったから材料出尽くし的に円高・日本株安って理屈は成り立つだろうし(そもそも、”利上げ=その通貨が買われる”という構図だって根本的には疑わしい)、逆に雇用統計が悪いから利上げが遠のいて株高っていう理屈だってある。 まあ、ご都合主義的な目先の思惑に振り回されている感じ。 ってことなんだけど、先物主導で振れ幅が大きい東証一部と違って、東証二部やJASDAQは相対的に安定した大人向けの市場だなと思うので、今回はそのあたりのことを。1.年初来のチャート ※チャートはKabutanさんを利用させていただきました。ありがとうございます。 年初来の成績がTOPIX・日経平均などの指数を上回っている個人投資家も多いと思うのだけど、それもそのはずで、TOPIX・日経平均の対象となっていない東証二部・JASDAQは相対的に堅調。しかも、上下に大きく動くTOPIX・日経平均と違って、東証二部指数・JASDAQ平均は振れ幅も穏やか。2.1年間のチャート 過去1年間で見てみても、ほぼ同じ傾向。3.感想など 教科書的には、先物取引があることで、リスク回避の機会が出来たり、売買のボリュームが増えて相場が安定するということなのだけど、 実際には、目先のことしか考えない投機的資金が出入りするだけで、市場を不安定にしているだけでは。 まあ、期近物に取引が集中している時点でお察しなのだけど。。。 今回も、どこまで下げることができるのか、お手並み拝見。 そんなことより、東証二部指数やJASDAQ平均を心のベンチマークとしながら、会社の本源的な価値を見定めて個別株投資に精進という感じだろうか。 ※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jun 5, 2016

コメント(0)

-

日経平均を買う

夜間に、またも強烈な下げ。 数時間前の日記で、 ”日経平均という株は無い”と言った舌の根も乾かぬうちに、 日経mini先物を買い建ててみた。 例によって、期先物で、2020年12月限を1枚。(関連の日記)〇日経先物で中長期投資(その4)(暫定版) なんせ、この夜間の下げを見たら買いたくなるし、 この時間に国内市場で買えるのは、先物ぐらい。 約5年先の期日の2020年12月限だと、期近物より1300円以上安い水準。配当落ちがほとんど埋まらない計算になっている。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 21, 2016

コメント(0)

-

日経平均先物売り-日経400先物買いの裁定取引

ファーストリテイリングの決算が公表された。 増収増益で結構なことだと思うのだけど、会社側の予想やコンセンサス予想を下回るようで、 さらに今期(2016年8月期)の会社側予想も期待外れと受け止められているようで、夜間PTSは今のところ6%程度下げている。 もともと、PER40倍超、PBR6倍超と、成長前提の株価となっているだけに、成長鈍化と捉えられれば株価が大きく下がっても不思議ではない。 ファーストリテイリングは日経平均におけるウェイトが10%程度あるので、 夜間PTSの6%下げを前提とすると、日経平均を約0.6%押し下げる効果がある。 一方、JPX日経400では、ファーストリテイリングのウェイトは0.6%程度しかない。 仮に6%下げても、JPX日経400は約0.04%下がるだけ。 要するに、ファーストリテイリングが6%下がるなら、両指数間で0.5%以上の騰落差が生じるはず。 指数先物の夜間取引を見ていると、今のところそこまでの状況は織り込まれていないようなので、 ”日経225mini先物売り-JPX日経400先物買い”の裁定取引をしてみた。 もっとも、夜間PTSは材料に対して過剰反応ぎみなので、ファーストリテイリングが6%下がるという前提が間違っている可能性も大いにある。(そうであるなら、更に夜間PTSでのファーストリテイリング株買いも裁定取引に加えると万全なのだけど、面倒なのでそこまではやらないことにした。)※投資は、損しても得しても自己責任で!

Oct 8, 2015

コメント(0)

-

日経400売り-TOPIX買いの裁定取引(結果)

昨日は、指数先物9月限の満期日。 私は、9月限の先物を対象に、「JPX日経400先物売り-ミニTOPIX先物買い」の裁定取引をしていたので、今回はその結果について。(関連の日記)〇JPX日経400の銘柄入れ替えでTOPIX化が進む-JPX日経400の真実(その7) 〇日経400売り-TOPIX買いの裁定取引 〇日経400の哀れな末路を占う1.「JPX日経400先物売り-ミニTOPIX先物買い」裁定取引の狙い おさらい的に整理しておくと、 もともと、”JPX日経400”は、TOPIXにほぼ追随して動くことが宿命づけられている(JPX日経400は構成銘柄の選定・ウェイト付けで、TOPIXに対しあまりポジションを取っていないのが原因)凡庸な指数なのだけど、 毎年8月は、”JPX日経400”にとって、魔の銘柄入替えが実施される(今年は、8月7日に公表され8月31日に実施)。 銘柄入れ替えの前後には、コバンザメに齧られて、TOPIXに後れをとってしまうだろうと予想。 そこを狙って、6月中旬ごろに、9月限の先物を対象に売り買いほぼ同金額になるようバランスを取って「JPX日経400先物売り-ミニTOPIX先物買い」のポジションを建ててみた。2.結果 この期間の両指数の動きは以下のとおり。 最近の株価乱高下の状況の中でも、ほぼ同調して推移しているものの、 指数入替え実施(8月31日)後には、期待のとおり、JPX日経400が少し劣後してくれた。 私は、6月中旬ごろに何回かに分散してポジションを建て、満期日(特別清算)も含め何回かに分けてポジションを解消したのだけど、少しだけ利益を得ることができた。 ポジションが相殺されるので建てている金額に対して証拠金は少しで良い(この組み合わせだと片方だけのときの20分の1以下)こととなっている。私の使っている証券会社では株券を証拠金の代用としてくれるので、ほぼ元手いらず。 リスクも比較的小さめで、手堅い小遣い稼ぎといった感じ。 ”JPX日経400”よ、来年もよろしくね。※投資は、損しても得しても自己責任で!

Sep 12, 2015

コメント(0)

-

JPX日経400の銘柄入れ替えでTOPIX化が進む-JPX日経400の真実(その7)

”JPX日経400”の構成銘柄入替えが8月7日に公表された。 ”JPX日経400”は、もともとTOPIXと同調する特性があるのだけど、今回の銘柄入替えでその傾向が一層強まるようなので、今回はJPX日経400の真実(その7)としてそのあたりのことを。(過去の日記)〇JPX日経400の真実(その6)〇JPX日経400の真実(その5) 〇JPX日経400の真実(その4)〇JPX日経400の真実(その3)〇JPX日経400の真実(その2)〇JPX日経400の真実(その1)1.”JPX日経400”の特性のおさらい まず、”JPX日経400”の特性をおさらい的に確認してみたい。 ”JPX日経400”の銘柄選定基準・ウェイト設定方法の概要は以下の通り。 〇スクリーニング 上場3年未満、3期営業または最終赤字などの企業を除いて、売買代金・時価総額の上位1000銘柄を選定。 〇定量的スコアリング ・3年平均ROE(項目のウェイト40%) ・3年累積営業利益(項目のウェイト40%) ・選定基準日の時価総額(項目のウェイト20%) 〇算出方法: ・浮動株調整時価総額加重型 ・1.5%キャップ付き(6月末のデータで8月にリバランス) そのため、 銘柄選定においては、 ・会社の規模が大きい企業が選ばれやすい ・業績が好調な企業が選ばれやすい ・株価が好調な企業が選ばれやすい 指数算定では、 ・TOPIXと同様の時価総額加重型(ただし、1.5%の上限キャップに特徴) という特性がある。 で、結果的には、”JPX日経400”は以下のような凡庸極まりないアクティブ運用となっている。 ・約75%まではTOPIXに同調し、約25%分しかポジションを取っていない(6月末時点)。 ・基本的に時価総額上位銘柄は組み入れるけど、過去3年で不調だった銘柄は排除。 ・銘柄の見分け方は、過去3年の営業利益とROEで機械的に(利益の質などは考慮しない)。 ・時価総額下位銘柄や東証一部以外の銘柄も組み入れるけど、ウェイトはとても小さくしている。 なので、過去の推移もTOPIXとほぼ同じ。 (凡例)黄色:JPX日経400 緑:TOPIX オレンジ:日経2252.”JPX日経400”の構成銘柄入替え 前置きが長くなったけど、8月7日に公表され8月31日に実施される構成銘柄の入替えは以下の通り。 東京電力が結局は採択されなかったとか、粉飾決算の東芝・東芝プラントシステムは除外されたなどの話題もあるけど、全体的に見ると時価総額上位銘柄が選ばれる傾向が強まっているように思う。 〇JPX日経インデックス400構成銘柄の定期入替について(日本取引所・日経新聞社)3.時価総額上位銘柄へのシフトと売り圧力 採択銘柄と除外銘柄をおおまかに見ると、採択された銘柄には時価総額の大きな銘柄が比較的多く、除外された銘柄には時価総額の相対的に小さな銘柄が比較的多い。 ”JPX日経400”は、基本的に規模の大きな銘柄が採用されやすい構図になっていて、上場から3年経過してなかったり、過去3年で大きな赤字を計上していない限りは順当に時価総額上位銘柄が選ばれる。 そのため、経済状況が順調(赤字企業が少ない)であれば時価総額上位銘柄の比重が高まるのは、”JPX日経400”の”仕様”。 時価総額上位銘柄へのシフトが進むと、個々の継続銘柄についてもウェイトが低下するはずなのだけど、今回は個々の銘柄の新たなウェイトまでは公表されていない。 ただし、1.5%上限キャップ銘柄の”キャップ調整後浮動株比率”から推計することができるので試算してみると、 個々の継続銘柄は、今までより約3%程度ウェイトが低下するようだ。(試算方法) 銘柄のウェイトは1.5%キャップ付きで、6月末のデータで8月にリバランス。 例えば、三菱UFJで見ると、6月末時点のウェイトは1.7278%。これが1.5%にリバランスされる。 とすると、銘柄入替えで時価総額的に中立であれば、現在の”キャップ調整後浮動株比率”0.3843が0.33363(0.3843/1.7278×1.5)に修正されるはず。 ところが今回公表された新たな”キャップ調整後浮動株比率”は0.34386。 時価総額中立と仮定した場合の0.33363と実際に公表された0.34386の差である約3%が、時価総額上位銘柄へのシフトの影響と考えられる。 ちなみに他の上限キャップ銘柄で試算した結果も同様。 上記は、JPX日経400構成銘柄への若干の売り圧力として作用する(JPX日経400連動ファンドは資金量が変わらないなら、新規採択銘柄購入のために除外銘柄だけではなく継続銘柄も3%分売らなくてはならない)。 なお、一方で、8月24日にはJPX日経400関連の上場投信が新たに9つ登場する。今回登場するのは、レバレッジ型やインバース型など。こちらは、どちらかというと構成銘柄への買い圧力として作用すると思われる。 ちょうど銘柄入替え時期を狙ってのタイミングで、銘柄入替えの悪影響を避けるための精一杯の工夫なのかも。4.”JPX日経400”のTOPIX化が一層進む TOPIXに対してポジションを取っているという意味で、”JPX日経400”もアクティブ運用なのだけど、その観点からすると、 時価総額上位銘柄へのシフトが進む結果、”JPX日経400”をTOPIXに対するポジションが一層縮小することとなる。 6月末の時点でも対TOPIXで約25%のポジションしか取っていなかったけれども、今回の銘柄入替えでは更に約23%程度にまで縮小する模様。 私は、”JPX日経400”を凡庸なアクティブ運用として捉えているのだけど、その凡庸さに益々磨きがかかっていくようだ。

Aug 9, 2015

コメント(3)

-

JPX日経400の真実(その6)

”「投資者にとって投資魅力の高い会社」で構成される新しい株価指数”と立派な能書きを掲げる”JPX日経400”が、その美辞麗句に対して、実際のところは投資対象としてどうなのか、構成銘柄に分け入って検討してみようとの企画。(前回の日記)JPX日経400の真実(その5) 「ROEを主体に銘柄選定」と「過去に遡及して検証すると、TOPIX等既存の指標を上回る」という両立困難なはずの課題をなぜ両立できたのか。今回は、その謎にせまる。1.JPX日経400の銘柄選定基準・ウェイト設定の不自然な点 まず、”JPX日経400”の銘柄選定基準・ウェイト設定方法をおさらい的に確認してみる。 概要は以下の通り。 〇スクリーニング 上場3年未満、3期営業または最終赤字などの企業を除いて、売買代金・時価総額の上位1000銘柄を選定。 〇定量的スコアリング ・3年平均ROE(項目のウェイト40%) ・3年累積営業利益(項目のウェイト40%) ・選定基準日の時価総額(項目のウェイト20%) 〇算出方法:浮動株調整時価総額加重型(1.5%キャップ付き) 「資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸要件を満たした、『投資者にとって投資魅力の高い会社』で構成される新しい株価指数を創生します。」という美辞麗句の能書きに対して、違和感がある点がいくつか。 なぜ、スクリーニングの段階で時価総額を考慮しているのに、スコアリングでも再び時価総額を考慮するのか。(時価総額が大きいことと投資魅力と関係あるの?) なぜ、営業利益率(売上営業利益率とか総資産営業利益率とか)ではなく営業利益の絶対額を用いるのか。(良い会社を選びたいなら、ここは率で見なきゃだめでしょ?) なぜ、時価総額加重型なのか。(せっかく良い企業も選定しても、これじゃ規模の大きくない企業は指数にほとんど寄与しませんよね?) なぜ、時価総額加重型でありながらウェイトに1.5%の上限キャップが付いているのか。(中途半端ですよね?) なんだか、この新しい指標はこうあるべきだという理念が感じられない。 これらの設定の1つ1つにはそれなりの理屈が説明されているのだろうけど、実はすべて「過去に遡及して検証すると、TOPIX等既存の指標を上回る」ための苦し紛れの策と見える。 ここに、「ROEを主体に銘柄選定」と「過去に遡及して検証すると、TOPIX等既存の指標を上回る」という両立困難なはずの課題を両立できた謎を解くカギが隠されているのだ。2.ROEの影響を極力薄めて、大きな企業を選定 まず、1つ目の”工夫”としてROEの影響を極力薄めて、大きな企業を選定できるよう工夫がなされている。 時価総額でスクリーニングをし、スコアリングでも重ねて時価総額を考慮、また営業利益の率ではなく絶対額を考慮。また指数算定では時価総額加重型を採用。 ようするに、規模が比較的小さな高ROE銘柄はなるべく選定しなくてすむように、また仮に選定しても指数への影響を極力小さくするための工夫なのである。 なぜなら、この指数の能書きに反して、少なくとも過去においては、規模の比較的小さな高ROE銘柄のパフォーマンスはとても悪いから。 傍証的に以下のグラフを参照いただきたい。 少なくとも、指数の遡及計算期間においては、規模の小さなグロース銘柄(高PBR)のパフォーマンスは極めて悪い。(高PBRと高ROEは別ものだけど、ほぼ同様の傾向があると思われる)3.過去のパフォーマンスを確保するため時価総額最上位銘柄群のウェイトをカット では、いかにして過去のパフォーマンスを確保できたのか。 その大きな部分をしめるのが、実は1.5%の上限キャップ。 この指数の理念とは全く関係のないところで稼いでいるのである。 2006年当時のTOPIX上位5銘柄の遡及計算期間内の騰落率は以下のとおり。 メガバンクの転落が目立つ。3大メガバンクとTOPIXの株価推移の比較を示す。 また、その後に一時期躍進し時価総額3位程度にまでなった任天堂の株価とTOPIXの株価推移は以下のとおり。 で、この新指標”JPX日経400”は、これらの銘柄をTOPIXに対してアンダーウェイトすることで、過去のパフォーマンスを確保している状況なのだけど、 実はスコアリングではじいているのではなく、”1.5%の上限キャップ”でアンダーウェイトしているのである。実に姑息。4.まとめ ・”JPX日経400”は、将来ではなく過去のパフォーマンスのために捧げられた指標。そのため結果として、 ・その美辞麗句・能書きに反し、ROEの影響はかなり小さい。 ・規模の大きくない銘柄は選ばれにくく、選ばれてとしても指数への影響はとても小さい。 ・TOPIXに対しは、最上位銘柄群のウェイトが小さいことが大きな特徴で、過去にはこの部分で稼いでいる。 こんなクダラナイものになるぐらいなら、理念に殉じた新指標を構築して、”過去のパフォーマンスは悪いけど将来は大いに期待できる”と見栄を切って欲しかったもの(私は、将来も期待できないと思うけど)。 で、こんな指標に大きなお金が連動して動いているんだけど、お金をこの指標に委ねてて大丈夫なの?

Aug 6, 2015

コメント(0)

-

JPX日経400の真実(その5)

”「投資者にとって投資魅力の高い会社」で構成される新しい株価指数”と立派な能書きを掲げる”JPX日経400”が、その美辞麗句に対して実際のところは投資対象としてどうなのか、構成銘柄に分け入って検討してみようとの企画。 前回で、 ”JPX日経400”は”凡庸極まりないアクティブ運用” ということで、私なりの結論は出たのだけど、 日本取引所と日経新聞社という両巨頭が立派な能書きを掲げて開発した新指標が、なぜこんなクダラナイものになってしまったのか、 蛇足的に、その謎にせまりたい。 先に書いておくと、どうやら東芝粉飾事件と相通じる、”無理な課題設定と倫理観の欠如” があるのではと思えてならない。1.立派な能書きと、凡庸極まりない結果 まず、おさらい的に、”JPX日経400”の立派な能書きと、凡庸極まりない結果(構成銘柄・ウェイト設定)について。(立派な能書き) 日本取引所グループのHPには、”JPX日経インデックス400の狙い”として以下の記載がある。 資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸要件を満たした、「投資者にとって投資魅力の高い会社」で構成される新しい株価指数を創生します。これにより、日本企業の魅力を内外にアピールするとともに、その持続的な企業価値向上を促し、株式市場の活性化を図ります。(凡庸極まりない結果) 構成銘柄・ウェイトに分け入って検証したところ、 ”JPX日経400”は、”凡庸極まりないアクティブ運用”である。 すなわち、 〇75%まではTOPIXに同調し、25%分しかポジションを取っていない。 〇基本的に時価総額上位銘柄は組み入れるけど、過去3年で不調だった銘柄は排除。 〇銘柄の見分け方は、過去3年の営業利益とROEで機械的に(利益の質などは考慮しない)。 〇時価総額下位銘柄や東証一部以外の銘柄も組み入れるけど、ウェイトはとても小さくしている。2.無理な課題設定 なぜ、こうなってしまったのか。 まずは、指標開発にあたっての無理な課題設定があったのでは。 おそらく、大前提として、 〇ROEを主体に銘柄選定 〇過去に遡及して検証すると、TOPIX等既存の指標を上回る という2点があったのでは。 ところが、これは土台無理なのである。 将来のことはさておき、これまで日本市場ではROEは平均回帰の傾向が観察されている。 業績の変化で株価が動くならば、ROEが高いグループに対する投資は報われない結果となっている(すくなくとも過去においては)。 また、バリュー株(低PBR)とグロース株(高PBR)に区分した指数でも、(遡及計算対象期間においては)グロース株は分が悪い。(ROEの高低を直接見ている指標ではないけれども、低PBRの銘柄は低ROE、高PBRの銘柄は高ROEのものが多いだろうと推測される。) ようするに、「ROEを主体に銘柄選定」と「過去に遡及して検証すると、TOPIX等既存の指標を上回る」という課題を両方満足させることは困難なのである。3.倫理観を持った解決策 では、この無理な課題設定に対して、職業的な倫理観があれば、どのように対応するべきか。 〇「ROEを主体に銘柄選定」を優先するであれば、「新指標は、過去に遡及して検証するとTOPIX等既存の指標に負けるけれども、将来は違うはず」 と打ち出す。 〇「過去に遡及して検証すると、TOPIX等既存の指標を上回る」を優先するのであれば、「ROEを主体に銘柄選定」はあきらめて代わりに「株式益回りや配当利回りを主体に銘柄選定」と方向をやや修正する。 課題の両立は困難であり、どちらかを選択せざるを得ないはず。4.無理をとおしてしまった結果が。。。 ところが、指標の開発者は、上記の倫理的・現実的な対応を行わず、まやかし的な手法で無理を通してしまった。 両立するはずのない課題が軌道修正がなされないままで、新指標のお披露目にいたっている。 〇新指数「JPX日経インデックス400」の算出・公表開始について この中では、新指標”JPX日経400”の過年度遡及値としてTOPIXを上回る結果(さすがにアクティブ運用の王者”日経225”は上回れなかったらしく”日経225”は主要既存指標ながら比較対象とされていない)が誇らしげに掲載されている。 では、いかにして、「ROEを主体に銘柄選定」と「過去に遡及して検証すると、TOPIX等既存の指標を上回る」という両立困難なはずの課題を両立できたのか。 その欺瞞的な解決策については、次回に続く。

Aug 4, 2015

コメント(0)

-

JPX日経400の真実(その4)

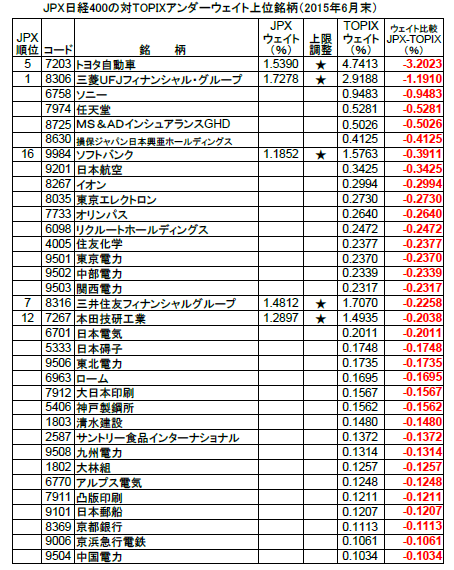

”「投資者にとって投資魅力の高い会社」で構成される新しい株価指数”と立派な能書きを掲げる”JPX日経400”が、その美辞麗句に対して実際のところは投資対象としてどうなのか、構成銘柄に分け入って検討してみようという試みのもいよいよ佳境です。(前回までの日記)〇JPX日経400の真実(その1)〇JPX日経400の真実(その2)〇JPX日経400の真実(その3) 1.前回までのおさらい ”TOPIXを基本に若干のアレンジをした指標がJPX日経400” で、どうアレンジしているかというと、 ”JPX日経400”は、 ・会社の規模が大きい企業が選ばれやすい ・業績が好調な企業が選ばれやすい ・株価が好調な企業が選ばれやすい ・1.5%の上限キャップ付き(6月末のデータで8月にリバランス) という特徴があるので、 ”JPX日経400”がTOPIXに対して取るポジションには以下の傾向が顕著。 〇オーバーウェイト銘柄 ・採択された銘柄についてTOPIXのウェイトに広く薄く(4割弱)加えている。寄与するのは時価総額上位銘柄 ・なお、時価総額下位銘柄や東証1部以外から抜擢して採用した銘柄は、”JPX日経400”が”時価総額加重型”を採用しているためほとんど指数算定に寄与しない 〇アンダーウェイト銘柄 ・”JPX日経400”に1.5%の上限キャップが付いている(6月末のデータで8月にリバランス)ため、アンダーウェイトとなっている時価総額最上位のグループ ・過去3年間で大きな赤字を計上した、または上場して年数を経てない等の理由で、時価総額は比較的大きいのだけど”JPX日経400”では不採択となっているグループ2.TOPIXに対するポジション で、”JPX日経400”のTOPIXに対するポジションが端的にどうなっているかというと、 〇なんと、約75%分はTOPIXと一致。 約25%分だけポジションを取っている(2015年6月末時点)。 〇アンダーウェイト、オーバーウェイト上位銘柄3.アクティブ運用として考えてみると TOPIXに対してポジションを取っているという意味で、”JPX日経400”もアクティブ運用なのだけど、その観点でみると、 〇75%まではTOPIXに同調し、25%分しかポジションを取っていない。 〇基本的に時価総額上位銘柄は組み入れるけど、過去3年で不調だった銘柄は排除。 〇銘柄の見分け方は、過去3年の営業利益とROEで機械的に(利益の質などは考慮しない)。 〇時価総額下位銘柄や東証一部以外の銘柄も組み入れるけど、ウェイトはとても小さくしている。 これが、仮にどこかのアクティブファンドの運用だとすると、あまりに凡庸すぎて眩暈がする。こんなものでTOPIXをアウトパフォームできるようなら、誰も苦労はしませんよね。 好調に見える銘柄で先々の危険が潜むようなもの株価が高すぎるようなものを排除し、不調に見える銘柄で変貌の兆しの見えるものを察知して採用するというような努力はまるでなされていない(そもそも、過去のROEでこんなことが分かるわけもないのだけど)。 ”JPX日経400”は、はっきり言って投資未経験のインターンシップの学生が夏の自由研究として1か月程度で作るレベルでは。 で、私なりの結論としては、 ”JPX日経400”は、美辞麗句に飾られ、また取引所と日経新聞の権威で箔付けられているけれども 構成銘柄・ウェイトまで分け入ってみたときの素顔は、 凡庸極まりないアクティブ運用。4.アンダーウェイト・オーバーウェイト上位銘柄の騰落率 蛇足的に、アンダーウェイト・オーバーウェイト上位10銘柄(今年6月末時点)の、昨年8月の銘柄入れ替え以降の騰落率。 不調銘柄を機械的に排除する戦法が裏目に出ている状況がよくわかる。 蛇足的に、次回に続きます。※《訂正》:この日記の中で、イオン(8267)をJPX日経400不採択としていますが、JPX日経400に採択されています。表の訂正は、時間に余裕のあるときに行います。すいません。(8月9日)

Aug 3, 2015

コメント(0)

-

JPX日経400の真実(その3)

”「投資者にとって投資魅力の高い会社」で構成される新しい株価指数”と立派な能書きを掲げる”JPX日経400”が、その美辞麗句に対して実際のところは投資対象としてどうなのか、構成銘柄に分け入って検討してみようという試みの続きを。(前回までの日記)JPX日経400の真実(その1) 〇JPX日経400の真実(その2) 前回までのおさらいとして、 ”TOPIXを基本に若干のアレンジをした指標がJPX日経400” JPX日経400がTOPIXに対して取っているポジションとしては、 オーバーウェイト銘柄については面白味に欠けていて、単に”時価総額上位銘柄についてTOPIXのウェイトに4割弱加えてみました”といった感じ。 今回は、いよいよ”JPX日経400”の特徴が端的に表れる、TOPIXに対してアンダーウェイトしている銘柄について。1.アンダーウェイト上位 ”JPX日経400”の神髄にせまる対TOPIXでアンダーウェイトになっている銘柄の上位は以下の表のとおり(ウェイトの差が0.1%以上ある銘柄)。 アンダーウェイト銘柄を大別すると、 ”JPX日経400”に1.5%の上限キャップが付いている(6月末のデータで8月にリバランス)ため、アンダーウェイトとなっている時価総額最上位のグループと、 過去3年間で大きな赤字を計上した、または上場して年数を経てない等の理由で、時価総額は比較的大きいのだけど”JPX日経400”では不採択となっているグループとがある。 前者は、対TOPIXで3.2%アンダーウェイトとなっているトヨタ自動車を筆頭に、三菱UFJ、ソフトバンク、三井住友FG、ホンダが並ぶ。 後者は、0.95%アンダーウェイトとなっているソニーを筆頭に、任天堂、MS&ADインシュランス、損保ジャパン日本興亜、日本航空、東京エレクトロン、オリンパス、リクルート、住友化学、電力各社など。 前回整理した、対TOPIXオーバーウェイト銘柄が、”広く薄く”でインパクトに欠けているのに対し、 アンダーウェイト銘柄は、TOPIXに対ししっかりポジションを取っている印象。まさしく、”JPX日経400”を特徴づけている感じ。 パッと見では、上限キャップを設けて、機械的に不調銘柄を排除するだけのポジション取りで対TOPIXを上回るパフォーマンスを得ることは難しそうだなー、むしろ”みにくいアヒルの子”的な銘柄を排除していることにもなるでのパフォーマンス的に厳しいのでは という印象を受けるのだけど、 そのあたりの考察は、また次回に。 ※《訂正》:この日記の中で、イオン(8267)をJPX日経400不採択としていますが、JPX日経400に採択されています。表の訂正は、時間に余裕のあるときに行います。すいません。(8月9日)

Jul 31, 2015

コメント(0)

-

JPX日経400の真実(その2)

前回に引き続き、”JPX日経400”について。 ”「投資者にとって投資魅力の高い会社」で構成される新しい株価指数”と立派な能書きを掲げる”JPX日経400”が、その美辞麗句に対して実際のところは投資対象としてどうなのか、構成銘柄に分け入って検討してみようという試みの続き。(前回の日記)〇JPX日経400の真実(その1) 前回は、”JPX日経400”の銘柄選定・ウェイトの付け方を見たうえで、実際の構成銘柄をウェイト順に並べてみた。 ”TOPIXを基本に若干のアレンジをした指標がJPX日経400”という感じだったのだけど、 今回は、”JPX日経400”が、TOPIXに対してどのようなポジションを取っているのかを見てみたい。1.TOPIXとの構成銘柄・ウェイトの差 前回見たように、”JPX日経400”は、基本的に規模の大きな銘柄が採用されやすい構図になっているのだけど、それでも過去3年に大きな赤字を出した等の理由で落とされている銘柄がいくつかある。 今年の6月末時点のTOPIX上位200位以内の銘柄で”JPX日経400”に採用されていない銘柄を、前回整理した”JPX日経400”ウェイト順ランキングの本来入るべきはずの位置に差し込んでみた。 あわせて、TOPIXとのウェイトの差を計算してみたのが以下の表。 ”JPX順位””JPXウェイト”の欄が空欄になっているのが、今回付け加えたTOPIX上位だけど”JPX日経400”では特落ちしている銘柄である。 ”特落ち銘柄”としては、近年業績不振のソニー、任天堂。MS&ADインシュランス、損保ジャパン日本興亜の長い名前系保険会社。再上場・新規上場の日本航空、リクルート、サントリー。3.11後遺症の電力各社。などが目に付く。2.オーバーウェイト上位 次に、JPX日経400とTOPIXのウェイトの差のランキングを。 まずは、オーバーウェイトになっている銘柄の上位(ウェイトの差が0.1%以上ある銘柄)。 整理してみると、オーバーウェイト銘柄については面白味に欠けていて、単に”時価総額上位銘柄についてTOPIXのウェイトに4割弱加えてみました”といった感じ。 時価総額下位銘柄や東証1部以外から抜擢して採用した銘柄は、”JPX日経400”が”時価総額加重型”を採用しているため幸か不幸か影響は軽微でこのランキングには入らない。(私としては、過去のROEで投資対象を決めるという最悪に近い選択の影響が軽減されるという意味で、この指標にとってはラッキーなのだと思うけど、それはさておき) 実は、”JPX日経400”の特徴は、アンダーウェイト銘柄に表れているのだけれど、長くなってきたので今回はここまでにして、また次回に。※《訂正》:この日記の中で、イオン(8267)がJPX日経400採択銘柄と不採択銘柄の両方で記載されていますが、JPX日経400に採択されています。表の訂正は、時間に余裕のあるときに行います。すいません。(8月9日)

Jul 29, 2015

コメント(0)

-

JPX日経400の真実(その1)

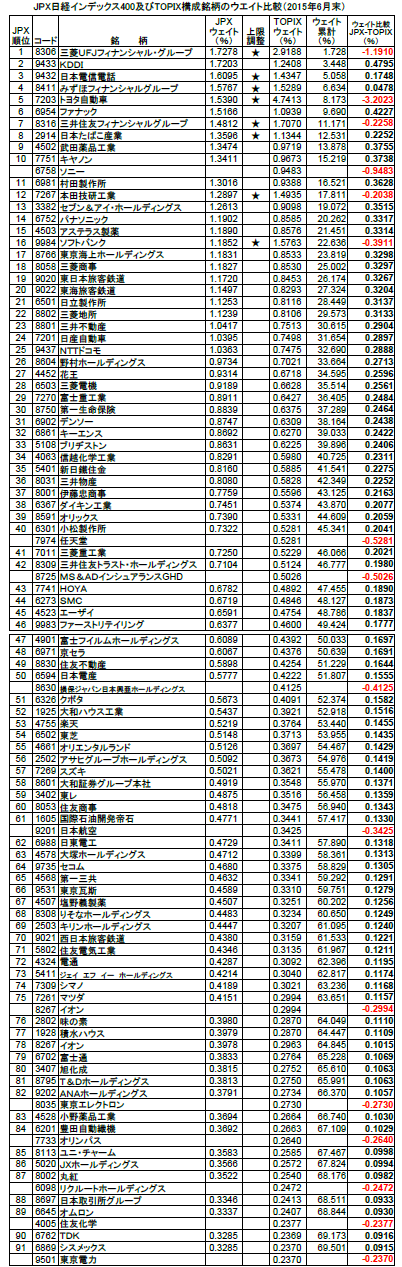

”働く者の立場に立つ”と唱える政党が実際には必ずしも”働く者”の為になることをしないように、”平和”を唱える政党が必ずしも平和をもたらさないように、 また、”専門の運用チームが個別投資銘柄の選定、投資比率の決定等を行ない、中長期的にわが国株式市場全体のパフォーマンスを上回る投資成果を目指す”と宣伝するアクティブファンドが実際に期待に応えてくれることが稀なように、 ”立派な能書き”は必ずしも”期待する結果”にはつながらない。 美辞麗句の”能書き”よりも、事実の積み重ねで真贋を見極めていくことが重要。 今回は、”「投資者にとって投資魅力の高い会社」で構成される新しい株価指数”と立派な能書きを掲げる”JPX日経400”が、その美辞麗句に対して実際のところは投資対象としてどうなのか、構成銘柄に分け入って検討してみたい。 (JPX日経400関連の過去の日記)〇日経400が一人負け状態でメシウマ〇日経400の哀れな末路を占う〇日経400売り-TOPIX買いの裁定取引1.”JPX日経400”の立派な能書き 日本取引所グループのHPには、”JPX日経インデックス400の狙い”として以下の記載がある。 資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸要件を満たした、「投資者にとって投資魅力の高い会社」で構成される新しい株価指数を創生します。これにより、日本企業の魅力を内外にアピールするとともに、その持続的な企業価値向上を促し、株式市場の活性化を図ります。 実に”立派な能書き”である。2.具体的な算定方法 では、”立派な能書き”に対して、具体的な指標の算定方法はというと、 同じく日本取引所グループのHPによると、概略以下のとおり。 〇構成銘柄数:400銘柄 〇銘柄選定の母集団:東証上場銘柄 (市場第一部、市場第二部、マザーズ、JASDAQ) 〇銘柄選定・入替方法: (1)スクリーニング 上場3年未満、3期営業または最終赤字などの企業を除いて、売買代金・時価総額の上位1000銘柄を選定。 (2)定量的スコアリング 上記1000銘柄を対象にスコアリング ・3年平均ROE(項目のウェイト40%) ・3年累積営業利益(項目のウェイト40%) ・選定基準日の時価総額(項目のウェイト20%) (3)定性的な要素による加点 ・独立した2人以上の社外取締役 ・IFRS(国際会計基準)の採用(または採用決定) ・決算情報英文資料開示 (4)構成銘柄の決定 スコアの高い順に400銘柄を選定(ただし前年度採用銘柄は440位以内であれば継続採用) 〇銘柄入替 毎年6月最終営業日を選定基準日とし、毎年8月第5営業日に入替銘柄を公表のうえ、毎年8月最終営業日に銘柄定期入替を実施。 〇算出方法:浮動株調整時価総額加重型(1.5%キャップ付き) ROEを選定基準に入れているというようなことが特徴として取り上げられることが多いけれど、 上記を総体的に見ると、 ・会社の規模が大きい企業が選ばれやすい ・業績が好調な企業が選ばれやすい ・株価が好調な企業が選ばれやすい といった特徴を有することが分かる。 基本的に、”過去3年好調だった企業は今後も好調だろう”という考えに立つ順張り投資。 一方の指数算定上の大きな特徴として押さえておきたいのは、 ・時価総額加重型 ・1.5%キャップ付き(6月末のデータで8月にリバランス) 1.5%のキャップがあることで、時価総額上位銘柄については相対的に株価好調の銘柄はウェイトの下方修正があり、株価不調の銘柄はウェイトの上方修正が年1回行われる。この部分だけは逆張り投資的。 また、時価総額加重型なので、基本的に時価総額の大きな銘柄のウェイトが高くなる。 そのため、同じく時価総額加重型のTOPIXとほぼ同様の動きとなることが宿命づけられている。”TOPIXを基本に若干のアレンジをした指標がJPX日経400”と考えておけば理解の助けになる。 これで、最初に取り上げた”立派な能書き”を実現する指標となっているものだろうか?(私は大いに懐疑的であるが、ひとまず置いておいて)3.具体の構成銘柄とウェイト 次に、実際にどのような銘柄が選定されていて、どのようなウェイトとなっているのか、最も肝心なところを見てみたい。 日本取引所グループのHPに2015年6月末時点の構成銘柄とウェイトが掲載されている。 これをもとに、ウェイト順に並べなおしたのが以下の一覧表である。 ちなみに、”★”を打っている銘柄は、1.5%のキャップでウェイトが抑えられている銘柄(毎年8月にリバランス)。 全体で399銘柄なのは、スターバックスが上場廃止で除外されたため(8月に改めて400銘柄選定)。 これを見ると、例えば、JPX日経400のETFを6月末に100万円分買うと、 その中には、三菱UFJFGが17,278円、KDDIが17,203円、NTTが16,095円・・・・ニューフレアテクノロジーが46円含まれていることが分かる。 上位100銘柄までで72%、200銘柄までで89%、300銘柄までで97%のウェイトを占めている。 下位100銘柄のウェイトは合計3%程度しかなく、指数に与える影響は軽微。 ちょっと長くなったので、結論的なところにはたどり着いていないけれども、本日はここまでにして、 次回は、不動のベンチマークである”TOPIX”との差異について整理してみたい。

Jul 27, 2015

コメント(0)

-

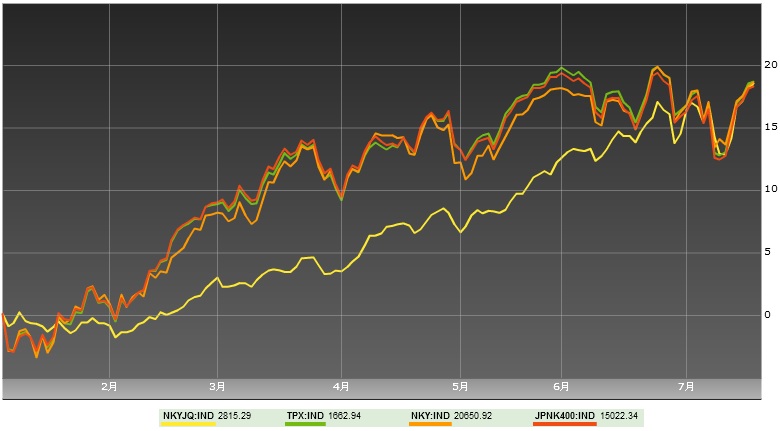

ジャスダック平均が年初来高値

今週は先週とは打って変わっての上昇相場。 私の資産もわずかながら最高額を更新したので我ながら銘柄選択がうまく行ったのかと思いきや、 なんのことはない、ジャスダック平均も年初来高値を更新しているではないか。 私の最近のポートフォリオはマイナー銘柄中心なので、ここのところずっとジャスダック平均の動きにかなり連動しているのだ。 といったことで、今回は最近の各種指標の動向などを。1.ジャスダック平均が年初来高値 "ジャスダック平均"の他に、不動のベンチマークである”TOPIX”、アクティブ運用の王様”日経225”(なんたって、ここ数年ずっとTOPIXを凌駕する驚異のパフォーマンス)、ダメっぷりを生暖かく見守っている”JPX日経400”の動きを比較してみる。 まずは、年初来の動きと、ここ3か月の動き。 他の指数が上昇基調ながら6月高値には達していない中で、ジャスダック平均は年初来高値を更新。今年前半の遅れを一気に取り戻した感じ。 〇年初来の各指標の推移 (凡例)黄色:ジャスダック平均 緑:TOPIX オレンジ:日経225 赤:JPX日経400〇最近3か月の各指標の推移 (凡例)黄色:ジャスダック平均 緑:TOPIX オレンジ:日経225 赤:JPX日経400 2.黒田バズーカ第2弾以降の潮流に変化か 実は、ジャスダック平均がTOPIX等から遅れだしたのは、昨年10月末のいわゆる黒田バズーカ砲第2弾がきっかけ。 主要銘柄が一気に買われ、マイナー銘柄が取り残された感じになっていた。そのあたりの潮流がここに来て変わりつつあるのかもしれない。〇最近1年の各指標の推移 (凡例)黄色:ジャスダック平均 緑:TOPIX オレンジ:日経225 赤:JPX日経4003.それにつけてもJPX日経400のくだらなさ ところで、今回のテーマとははずれるのだけど、 どのチャートでも、”TOPIX”と”JPX日経400”の動きはほとんど同じ。 それもそのはずで、両指標は共に時価総額加重型の指標。なので、JPX日経400が下位銘柄を抜擢していても指数の算定にはほとんど寄与しない。 違いがあるとすれば、TOPIX上位でJPX日経400では特落ちしている銘柄(電力株など)の動きと、JPX日経400のウェイト上限キャップ(1.5%)のせいでアンダーウェイトとなっているトヨタなど時価総額上位銘柄の動き。 なので、トヨタの株価がTOPIXから遅れるとJPX日経400はTOPIXを上回り、トヨタの株価が絶好調だとJPX日経400はTOPIXから遅れる なんて現象が生じる。 能書きの割には、何ともくだらない指標である。 そして、いよいよJPX日経400にとって”魔の8月”を迎えるのである。

Jul 18, 2015

コメント(0)

-

日経400売り-TOPIX買いの裁定取引

指数先物の期近物が9月限に切り替わった。 私は、タイミング的にちょうど良い感じなので、以前から狙っていた「JPX日経400先物売り-ミニTOPIX先物買い」の裁定取引をしてみた。 JPX日経400は8月に魔の銘柄入替えが予定されているので、きっとコバンザメに齧られて、TOPIXに後れをとってしまうだろうと睨んでいる。 詳しい理由は、以前の日記を参照。○日経400の哀れな末路を占う JPX日経400は、毎年スコアリングをし、若干のバッファはあるものの、その都度の上位銘柄を構成銘柄とするルールなので、毎年大幅な銘柄入替えが必至。定期入替えは、毎年8月。 大幅な入れ替えを繰り返すのは、多くの資金が連動するインデックスとしては致命的な欠陥ではないか。 ジンベイザメ(インデックスファンド)は、銘柄入替え時に、指標に追随して機械的に売買せざるを得ないので、どうしても高値を買い安値を売ることになる。また、先回りをして利益をかすめるコバンザメも出てくる。 昨年夏はJPX日経400ジンベイザメはまだ赤ちゃんだったから影響は小さかったけど、大きく育つほど影響は拡大する。今年の夏は、JPX日経400ジンベイザメも子供ぐらいには育っているだろうから、どの程度影響が出てくるか楽しみ。 ちなみに、過去1年のTOPIXとJPX日経400のパフォーマンスの比較は下のとおり。ほぼ同じような動き方をしている。 はたして、狙い通りJPX日経400が劣後していくのか。2か月先のお楽しみ。※投資は、損しても得しても自己責任で!※参照日記「日経400の哀れな末路を占う」へのリンクが正しく張られていなかったのを修正。(7月5日)

Jun 13, 2015

コメント(0)

-

日経先物で中長期投資(その4)(暫定版)

”日経先物で中長期投資”と題しているのだけど、 肝心の日経平均先物について書く前に、前段の”日経平均”を3回にわたり取り上げた。 ちなみに前回までの日記 ・日経先物で中長期投資(その1) ・日経先物で中長期投資(その2) ・日経先物で中長期投資(その3) いよいよ本題の、日経平均先物について書くのだけれど、なんだか忙しくなってしまい、しばらくまとまった時間が取れそうに無い。 だけど前振りだけで肝心なことを書いてないのも変なので、 とりあえず、暫定版として、まずはポイントだけを書いておきたい。いずれ時間のあるときに加筆する予定なので、ご容赦を。1.長期投資対象としての日経平均先物 〇日経平均先物の1枚は日経平均の1000倍(約1700万円)、日経225mini先物の1枚は日経平均の100倍(約170万円) 〇170万円の株を買う代わりに、日経225mini先物を1枚買う感覚で投資。 〇現金ポジションが有るなら、現物株を買うのを優先(コストが掛からない) 〇レバレッジを掛ける段階になると、信用取引だと工夫しても建てた額に対し年間2%程度はコストが掛かる。 〇日経平均先物だと、信用取引よりコストが低い(試算すると、0.2%ぐらい(後述))。 〇個別銘柄を選べない欠点と、コストが低い利点の比較になる。 〇全員参加型”砂上の楼閣”的グロース投資の対象としては日経平均は有望な”アクティブファンド”では。 〇日経平均先物、日経225mini先物は約5年先の2019年12月限のものまで上場されている。 〇期先物、特に何年も先の限月のものは取引がほとんど成立せず、板も無いか極端に薄い。だけど、日経225mini先物で試してみると、裁定取引アルゴが常駐しているようで、それなりの価格の注文を出すと瞬時に成立する。 〇期先物の理論価格は、現物または期近物の価格から将来の配当落ち分を差し引いた価格。すなわち、配当落ち分は埋まっていかないというのが日経平均先物の世界。 〇日経平均の年間配当は約240円。期近物から1年あたり200円程度安い水準(5年先だと約1000円安い水準)の買い注文だと取引が成立する模様。アルゴは、”期近物買い・期先物売り”の裁定取引をしているのではないか(実際の配当との差額40円分儲かる勘定)。 〇40円分を先物保有のコストと考えれば、想定元本に対し約0.2%強。 〇証拠金を株で代用してくれる証券会社もいくつかある。 2.日経平均先物のメリット 〇夜中の3時まで取引。 〇欧州・米国の動きに合せて大きく動くことも。先物はヘッジ目的も多いので、過剰反応気味に動くことが多いような気がする。 〇1つの取引で、日経平均構成銘柄をパッケージで売買している感覚。 3.注意事項 〇証拠金を元本と考えて、ハイレバレッジの投資対象と見るのは危険(超上級者向け) 〇中長期投資派は、あくまで想定元本(日経先物miniなら1枚170万円)を売り買いしていると考えておくのが良い。

Jan 15, 2015

コメント(4)

-

日経先物で中長期投資(その3)

”日経平均先物”の前段として、”日経平均株価”について回り道をしていたのだけど、その3回目。どうも、前段が長くなりすぎているのだけど、今回は”日経平均株価”とTOPIXの比較について。 ちなみに前回までの日記 ・日経先物で中長期投資(その1) ・日経先物で中長期投資(その2)1.TOPIX 日経平均株価が、 〇東証1部から225銘柄を選定。 〇株価平均型の指数(実質的には上位銘柄にかなり偏重)。 という指数であるのに対して、 TOPIX(東証株価指数)は 〇東証1部の全銘柄を対象。 〇時価総額を指数化。 という指数。 計算式は、 TOPIX=算出時点の構成銘柄の時価総額(*)/基準時価総額×100 (*)2005年10月31日より、浮動株を反映した時価総額を用いる。 上位銘柄は、必然的に時価総額の大きいところとなる。2.日経平均とTOPIXの上位銘柄の比較 日経平均とTOPIXの上位銘柄の比較すると以下のとおり。 特徴としては、 〇メガバンク、商社、JR、NTTはTOPIXでは上位だが、日経平均では比率が小さい。 〇日経平均では、平成以降に急成長したような会社が上位。 それぞれの指数の特徴があらわれていて、TOPIXはともかく時価総額が大きいものが上位。 それに対し、日経平均は株価が上昇したきたものが上位。もともと大きな会社とか増資により大きくなった会社は扱いが小さい。 なので、トレンドフォロー的にはこれまで株価が上昇してきた銘柄の比重が高い日経平均の方がパフォーマンスが良さそう。 また、感覚的にも、TOPIXのほうだけが上位においているメガバンク、商社、JR、NTTは、将来的に水準訂正で株価が上昇することはあっても、業績拡大で成長するイメージはあまり持てない。3.日経平均とTOPIXの過去の推移 では、実際の過去の両指数の推移を見てみる。 どうも、6年前ぐらいからずと日経平均のほうがパフォーマンスが良い。〇過去10年〇過去5年〇過去3年〇過去1年4.まとめ 〇日経平均は、これまで株価が上昇してきた上位銘柄に偏重した指数。 〇トレンドフォロー的には日経平均のほうが勢いがある。 〇成長が重視される相場が続くようなら(しばらく続くと個人的には思うけど)、日経平均の上位銘柄のほうが魅力的に見える。 といったところで、日経平均はすぐれたアクティブファンド選び的な感覚で投資対象になりうるのではないか。 ということを、3回分のまとめとして、次回はついに日経先物について。

Jan 13, 2015

コメント(0)

-

日経先物で中長期投資(その2)

”日経平均先物”について書きたいのだけど、まずは土台となる”日経平均株価”を理解するところから、ということで、前回に続いて回り道。 ちなみに前回の日記 ・日経先物で中長期投資(その1) 今回は、実際に日経平均株価の内訳を計算し、その特徴を整理しておきたい。1.日経平均株価の内訳 まずは、前回のおさらい。 日経平均株価(1月9日は17,197.73円)を買ったとすると、各銘柄がその中に以下の株数含まれていることになる。 組入株数 =(50円/みなし額面)/ 除数 すなわち、日経平均株価(1月9日は17,197.73円)の中には、コード順で、日本水産が約0.04株、マルハニチロも約0.04株、国際石油開発帝石が約0.016株・・・・(中略)・・、ソフトバンクが約0.12株含まれていることになる。 もう少し話を進めると、日経平均株価は、各銘柄の "組入株数×株価" の合計で計算できることになる。 1月9日の日経平均株価終値は17,197.73円。 この内訳は、コード順で、日本水産が14.37円(0.039257株×366円)、マルハニチロが6.84円(0.003926株×1743円)、国際石油開発帝石が19.4円(0.015703株×1235.5円)・・・・(中略)・・、ソフトバンクが848.43円!(0.117772株×7204円)の合計。 ついでに、日経平均株価の前日比30.63円高の内訳もあわせて計算してみた。 そうして、組入比率順に並べなおしたのが以下の表。(なお、端数処理の厳密なやり方が不明なので小数点第2位あたりは怪しい。)2.アクティブファンドも真っ青の攻撃的ポートフォリオ 組入比率を上位から下位まで見てみると、日経平均株価が225銘柄で構成されているというのは実質的にはまやかしで、上位銘柄にかなり偏っていることが分かる。 1月9日の日経平均株価終値は17,197.73円に対し、 〇最上位(ファーストリテーリング)1銘柄で、 組入株価1757.14円、組入比率なんと10.2%。 例えば、日経平均ETFを100万円分買ったとしたら、そのうち10万円はファーストリテーリングが入っている計算。 最下位の双日0.64円、0.004%の2000倍以上の重みとなっている。 〇上位5銘柄の合計で、 組入株価4376.28円、組入比率なんと25.4%。 アクティブファンドでも、こんなに上位に寄せているものはめったにない。 〇上位10銘柄の合計で、 組入株価5974.65円、組入比率34.7%。 ここまでで、すでに3分の1を越えている。 〇上位20銘柄の合計で、 組入株価8292.55円、組入比率48.2%。 ここまでで、約半分。構成銘柄の10分の1で組入比率的には半分を占めているのだ。 〇上位50銘柄の合計で、 組入株価11991.87円、組入比率69.7%。 〇上位100銘柄の合計で、 組入株価14862.18円、組入比率86.4%。一方、下位から見てみると 〇下位50銘柄の合計で、 組入株価430.47円、組入比率2.5%。 この辺の銘柄がどうなろうと、日経平均株価への影響はほぼ皆無。 〇下位100銘柄の合計で、 組入株価1480.76円、組入比率8.6%。 下位100銘柄あわせても最上位のファーストリテイリング1銘柄に及ばない。 いやはや、驚くべきメリハリ。アクティブファンドも真っ青の攻撃的ポートフォリオなのだ。3.組入上位銘柄の顔ぶれ で、日経平均株価の将来を大きく左右する上位銘柄の顔ぶれをチェックしてみる。 1位と2位にファーストリテイリングとソフトバンク。ともに強烈なオーナー社長が、独特の才覚とオーナー社長ならではのリーダーシップで大きくした企業。 3位以下には、現在のところ国際競争力を発揮し成長している企業が並ぶ。 指標面では、そんなに安いなーと思えるのはあまり無いけれども、あきらかに割高というようなものも無い。要は今後の成長しだい。 実は、これら10銘柄については、私は1つも持っていないのだけど、 ”10社のうち3社ぐらいが2~3倍になれば、他は横ばいか尻すぼみでいいや”と割り切れば、パッケージとしては面白そう。 と、またまた長くなってきたので、一旦区切ります。 なかなか本題の日経先物にたどり着けないのだけど、次回も寄り道して、日経平均株価とTOPIXの比較など。

Jan 12, 2015

コメント(2)

-

日経先物で中長期投資(その1)

指数先物といえば、投機的なハイリスク運用というイメージがある。私も、これまで、そう思っていた。 ところが、最近、”日経先物mini”が中長期投資にうってつけなのではないかと考えるようになった。 そこで、”日経先物mini”の利点を何回かに分けて書いていきたい。 遠回りになるが、初回は”日経平均株価”について。1.日経平均株価とは 日経先物の前に、そもそもの日経平均株価とは何か。 日経新聞社のWebページによると、以下のように紹介されている。 ”日経平均株価は日本を代表する株価指数として世界中で広くご利用いただいています。算出開始から60年以上を経過し、まさに戦後日本経済の歴史を刻んできました。高い指標性は、相場動向を測る指標としてだけでなく、多くの連動金融商品でも活用いただいています。日経平均は東京証券取引所第一部に上場する225銘柄を選定し、その株価を使って算出する株価平均型の指数です。” ポイントとしては、 〇東証1部から225銘柄を選定。 〇株価平均型の指数。 ということ。 ただし、後々触れることになるだろうけど、文中の”高い指標性”というのは、若干違ってきているように思う。少数の値嵩株の影響が大きく、もはや市場全体を代表する指標とは言えなくなって来ているのでは。 斜に構えると、日経平均株価への投資は、ある意味アクティブ運用ということ。2.算出方法 先ほどの日経新聞社のWebページによると、 ”(算出方法) 旧額面制度を継承した「みなし額面」を各構成銘柄に設定。日経平均株価は、このみなし額面で換算した構成銘柄株価の合計金額を、「除数」で割って算出します。除数は株価平均を算出する際に、市況変動によらない価格変動を調整し、連続性を維持するためもので、この方法による算出を一般には「ダウ式」と呼んでいます。” 算出式は、 各構成銘柄の採用株価 = 株価 × (50円/みなし額面) 日経平均株価 = 構成銘柄の採用株価合計 / 除数 ”額面”という制度は既に無くなってしまっているけど、1株あたりの当初の出資額というようなもの。額面制度のあったごろには、大半の株が50円額面。他に500円額面とか5万円額面のものもあった。 50円額面の株より、500円額面の株は10倍の株価で同等。1つ目の式は、各銘柄の株価を50円額面換算に統一するためのもの。 なお、額面制度が無くなった後も、日経平均株価算出に当たっては、概ね以前の額面を継承した”みなし額面”が用いられている。 2つ目の式は、構成銘柄の株価を平均するためのもの。225銘柄あるので、指数発足当初は、単純に株価の合計を225で割っていたのだけど、 銘柄入替えや、株式分割などの際の指数の継続性を確保するために、分母を225から徐々に変更して対応してきた。で、指数算出にあたっての分母を”除数”と称し、現在は25.473。 現在の日経平均株価算出の大きな特徴の1つとして、株式分割に際して、昔は除数の変更で対応していたのを、みなし額面の修正で対応するようになっている。 銘柄入れ替えがほとんど無いことと併せて、東証を代表する指標としての正当性をやや犠牲にしてでも、指標の連続性が最重視されているように見える。 以前の苦い経験を踏まえての対応と思うのだけど(関連の日記:インデックス投資家が大虐殺された日)、 そのことにより、”コバンザメ投資”のコバンザメに齧られることもほとんどなく、投資対象として安心感がある。3.構成銘柄 では、実際にどんな銘柄で構成されているのか、 銘柄名と、みなし額面は、日経新聞社のWebページに掲載してある。 あわせて、日経平均株価(1月9日は17,197.73円)を買ったとすると、各銘柄がその中に何株含まれているかを計算して、”組入株数”として整理した。 組入株数 =(50円/みなし額面)/ 除数 日経平均株価(1月9日は17,197.73円)の中には、コード順で、日本水産が約0.04株、マルハニチロが約0.004株、国際石油開発帝石が約0.016株・・・・(中略)・・、ソフトバンクが約0.12株含まれていることになる。 では、構成銘柄、みなし額面、組入株数の一覧をコード順で。 ※2015年1月9日現在 長くなったので、このあたりで一旦区切ります。※1月12日訂正(マルハニチロの組入株数)

Jan 11, 2015

コメント(0)

-

TOPIXに勝つのは当たり前

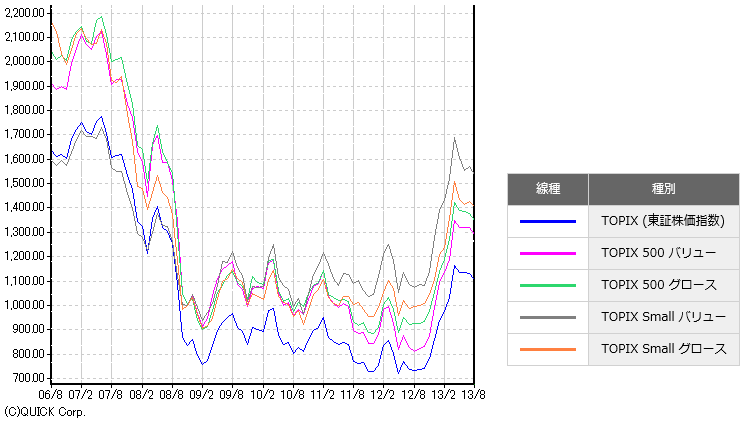

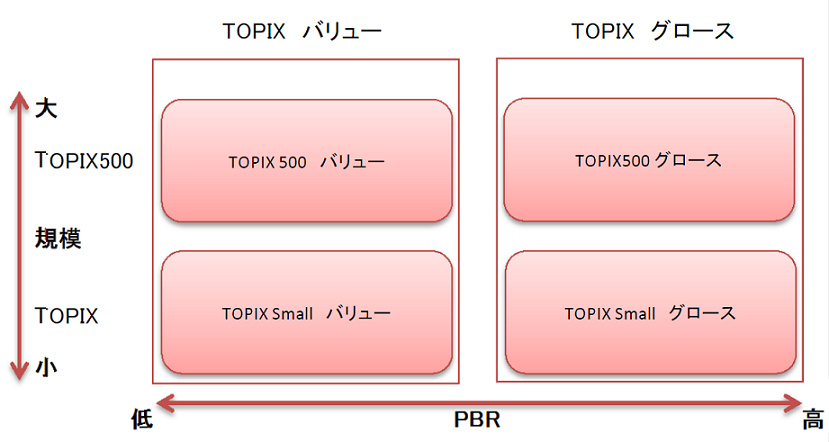

TOPIXは、株式投資を行ううえでの成績の目安とされることが多い。アクティブファンドのベンチマークとしても広く採用されているし、多くの個人投資家もTOPIXを意識している。 でも、実はこのところずっと、マイナー銘柄のパフォーマンスがTOPIXをかなり上回っている状況が続いている。今回は、マイナー銘柄系の指標の推移を見ながら、そのあたりのことを。1.東証一部の中のマイナー銘柄 前回の日記「低PBR株と高PBR株」の再掲になるけれども、 TOPIXは東証一部の全銘柄を対象とした指標だけど、その派生的な指標として、規模の大小、PBRの高低で分類したTOPIXスタイルインデックスシリーズというのがある。 規模の大小、PBRの高低で分類した、以下の4つの指標の中で、ここのところダントツのパフォーマンスを示しているのは、規模の小さな低PBR銘柄を対象とした”TOPIXSmallバリュー”。”低PBR”というのは、ある意味、不人気の裏返しであり、小さくて見捨てられたような銘柄ほど成績が良いという逆説的な状況。 ・TOPIX500バリュー:規模の大きな企業の中での低PBR群 ・TOPIXSmallバリュー:規模の小さな企業の中での低PBR群 ・TOPIX500グロース:規模の大きな企業の中での高PBR群 ・TOPIXSmallグロース:規模の小さな企業の中での高PBR群2.東証二部とJASDAQ 東証一部以外は、マイナー銘柄の宝庫。先ほどのTOPIXスタイルインデックスシリーズで一番成績が良かったのは”TOPIXSmallバリュー”だけれども、東証2部全銘柄を対象とした”東証第二部株価指数”や、JASDAQ全銘柄を対象とした”日経ジャスダック平均株価”も、同じように好調。〇過去5年の推移 黄色線:TOPIXSmallバリュー 緑色線:東証第二部株価指数 橙色線:日経ジャスダック平均株価 赤色線:TOPIX〇年初来の推移 黄色線:TOPIXSmallバリュー 緑色線:東証第二部株価指数 橙色線:日経ジャスダック平均株価 赤色線:TOPIX ここ5年とか、年初来のパフォーマンスでは、マイナー銘柄まで広く視野に入れている人なら、TOPIXに勝つのは比較的楽な状況なのでは。 逆に言うと、こんな状況でTOPIXとほぼトントンのアクティブファンドの中の人達っていったい。。。 まあ、彼らの目が節穴なので、日本の個人投資家が良い成果を享受できているとも言える訳で、ファンドマネージャーさんたちに大感謝^^。3.TOPIXの巻き返し 10月末の黒田バズーカ第2弾以降、この状況に変化が生じている。〇3ヶ月の推移 黄色線:TOPIXSmallバリュー 緑色線:東証第二部株価指数 橙色線:日経ジャスダック平均株価 赤色線:TOPIX 一過性の現象なのか、今後も継続する傾向なのか判断に迷うところ。 瞬発力勝負だったので指数先物を馬鹿買いするしかなかったとも解釈できるし、日銀のETF買い入れ対象の大半が東証一部銘柄というようなことの影響なのかもしれない。前者なら一過性だが、後者ならそうとも言えない。 まあ、私としては、規模の大小や上場先はあまり気にせず、個別の企業の中身に投資するようなことを心がけていきたいと思っている(今のところ、結果的にマイナー市場銘柄が多いのだけど)。 ただ、上場先は気にしないとはいっても、一部昇格イベントのある東証二部銘柄は少し+アルファ評価かも。4.感謝 最後に、拙ブログも昨日で10万アクセス。今年の初めにブログを始めたときには、読んでいただける方がいるものやらと思っていたのだけど、 読んでいただける方がいると思うと、少しでも意味のあることを書きたくなるし、書くために考えを整理することで自分のパフォーマンスの向上にも役に立っているような気がします。感謝、感謝。

Dec 27, 2014

コメント(2)

-

低PBR株と高PBR株

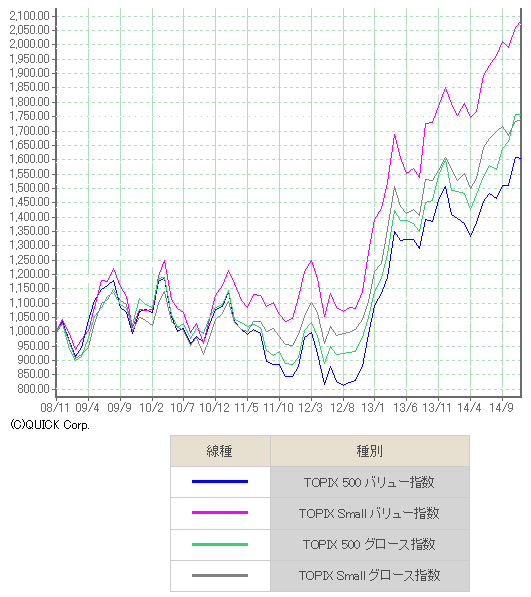

低PBR銘柄群と高PBR銘柄群の株価の推移を比較できる面白いデータを見つけた。色々と考えるヒントになりそうなので、今回はそのあたりのことを。1.TOPIXスタイルインデックスシリーズ 東証がTOPIXスタイルインデックスシリーズという、PBRの高低、規模の大小で銘柄を分類した6種類の指標を算出している。 TOPIXバリュー:低PBR群 TOPIX500バリュー:規模の大きな企業の中での低PBR群 TOPIXSmallバリュー:規模の小さな企業の中での低PBR群 TOPIXグロース:高PBR群 TOPIX500グロース:規模の大きな企業の中での高PBR群 TOPIXSmallグロース:規模の小さな企業の中での高PBR群 なお、基準日は2008年11月25日で、同日の指数はいずれも1,000。データは1999年11月1日まで遡及計算され提供されている。2.低PBR群と高PBR群の比較 まず、低PBR群と高PBR群の比較から。指標名としては、TOPIXバリューとTOPIXグロースの比較。 〇2008年11月25日以降の比較 高PBR群(TOPIXグロース)の方の成績が若干良い。 〇1999年11月1日以降の比較 高PBR群(TOPIXグロース)の成績は悲惨の一言。3.規模の大小を加味した低PBR群と高PBR群の比較 次に、規模の大小も加味した、低PBR群と高PBR群の比較を。指標名としては、TOPIX500バリュー、TOPIXSmallバリュー、TOPIX500グロースおよびTOPIXSmallグロースの比較。 〇2008年11月25日以降の比較 規模の小さな企業の中での低PBR群(TOPIXSmallバリュー)の成績が最も良い。 〇1999年11月1日以降の比較 やはり、規模の小さな企業の中での低PBR群(TOPIXSmallバリュー)の成績が最も良い。4.感想など 過去のデータは将来を約束してくれるものではないけど、 機関投資家などから見捨てられている感があるマイナー企業の中から低PBRで見込みのありそうな銘柄を発掘する、という戦略がこれまでは機能していたようだ。これは、多分これからも同じことだろう。 1999年起点のデータで、規模の大きな企業の中の高PBR銘柄群(TOPIX500グロース)が悲惨な状況になっているのは、当時がいわゆる”ニューエコノミー”銘柄人気の頂点だったことと、国際優良株といわれていた電機セクターが没落してしまった影響もあるのだろうと思う。 これまでの傾向が続くと考えるべきか、反動で高PBR銘柄が天高く買われる時代が来ると考えるべきか。 低PBR銘柄は安心感があるし、一方、ゼロ金利下で成長が期待できるならPBR100倍でもおかしくないよねと思ってみたり、 まあ、理屈はいくらでもあるのだから、後は感性のおもむくままにといったところか。

Dec 21, 2014

コメント(2)

-

日経400の哀れな末路を占う

私は、インデックス投資家ではないので、指数については本来の守備範囲ではない。 だけど、ROEを重視するなどという、私に言わせれば、わざわざ損をしたいのではないかと思わずにはいられない、”JPX日経インデックス400”なるものが登場したので、少しちょっかいを出してみた。 そうしたところ、ROE重視もさることながら、それ以上の大きな欠陥を内蔵した指標であることが分かってきたので、まとめておきたい。 ちなみに、関連の日記、 ・日経400が一人負け状態でメシウマ ・インデックス投資家が大虐殺された日1.JPX日経インデックス400とは まずは、”JPX日経インデックス400”についてのおさらいから。 ”JPX日経インデックス400”は、日経新聞社と東証等が共同開発したもので、今年の1月からの新しい株価指数。 ”資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした、「投資者にとって投資魅力の高い会社」で構成される株価指数”という触れ込みで、ROE(自己資本利益率)などを重視して構成銘柄を選ぶとのこと。 より具体的には、東証のHPでの解説、”JPX日経インデックス400の概要” によると、 〇構成銘柄数:400銘柄 〇銘柄選定の母集団:東証上場銘柄 (市場第一部、市場第二部、マザーズ、JASDAQ) 〇銘柄選定・入替方法: (1)スクリーニング 上場3年未満、3期営業または最終赤字などの企業を除いて、売買代金・時価総額の上位1000銘柄を選定。 (2)定量的スコアリング 上記1000銘柄を対象にスコアリング ・3年平均ROE(項目のウェイト40%) ・3年累積営業利益(項目のウェイト40%) ・選定基準日の時価総額(項目のウェイト20%) (3)定性的な要素による加点 ・独立した2人以上の社外取締役 ・IFRS(国際会計基準)の採用(または採用決定) ・決算情報英文資料開示 (4)構成銘柄の決定 スコアの高い順に400銘柄を選定(ただし前年度採用銘柄は440位以内であれば継続採用) 〇銘柄入替 毎年6月最終営業日を選定基準日とし、毎年8月第5営業日に入替銘柄を公表のうえ、毎年8月最終営業日に銘柄定期入替を実施。 〇算出方法:浮動株調整時価総額加重型(1.5%キャップ付き) 2.ROE重視の問題点 もともと、この点に着目してたのだけど、”JPX日経インデックス400”の抱える問題点からすれば、前菜程度。 ROEって、投資の役には立たない(つまり他の指標より良いパフォーマンスは期待できない)というのが1点。 具体には、過去の日記を参照。 ・ROEは役立たず ・ROEは役立たず(その2) ・ROEは役立たず(その3) ・ROEは役立たず(その4) また、2点目としては、ROEを用いるにしても、用い方があまりに悪い。 株価は、会社への期待が変化するときに上がるもの。仮にROEが株価に良い影響を与えるとしても、それはROEが上昇する局面でのこと。 しかるに、”JPX日経インデックス400”では、3年平均ROE、つまり過去のROEを見ている。すぐれた企業は、継続して高ROEという前提に立っているのだろうけど、実態は違う。こういうやり方は、高値掴み、安値売りのもとでは。3.銘柄を入替えすぎ ”JPX日経インデックス400”の最大の欠陥は、銘柄を入替えすぎるところ。 毎年スコアリングをし、若干のバッファはあるものの、その都度の上位銘柄を構成銘柄とするルールなので、毎年大幅な銘柄入替えが必至。 東証などの当局としては、自分たちが望ましいと思う方向(ROE重視、社外取締役など)へ企業を誘導していこうという趣旨もあるのだろうけど、 多くの資金が連動するインデックスとしては致命的な欠陥。 ちなみに、今年8月の定期入替では、31銘柄を入替え。 (参考) ・JPX 日経インデックス400 構成銘柄の定期入替について 8月7日に公表され、8月29日に実施されたのだけど、 その前後の、”JPX日経インデックス400”とTOPIXの比較は以下のとおり。銘柄入替えの影響でTOPIXから遅れたように見える。 なお、8月時点では、”JPX日経インデックス400”に関連した投信の残高は2000億円程度にとどまっており、TOPIXと比較すると2桁小さい水準。(参考)”JPX日経400が年初来高値 高ROE銘柄に選別買い”(日経新聞)に掲載の表による。 4.今後を占う 〇当面、”JPX日経インデックス400”の利用は拡大 日経新聞や東証当局は、”JPX日経インデックス400”をもっと広く使われるように普及活動をしていくつもりだろうし、”頭が良いけど賢くない人達”をひきつける要素が盛り込まれているようにも思う。 また、年金運用など、しがらみで付き合わざるをえない機関などもあるのかもしれない。 〇来年夏までは良いパフォーマンスを出す可能性。 上記の関係で、”JPX日経インデックス400”関連投信などに資金が流入すれば、需給関係で指数が好調に推移するかもしれない。 〇来年8月の銘柄入れ替えでは今年以上の悪影響 資金が流入するほど、銘柄入替え時のパフォーマンスが悪化。 ジンベイザメ(インデックスファンド)は、銘柄入替え時に、指標に追随して機械的に売買せざるを得ないので、どうしても高値を買い安値を売ることになる。また、先回りをして利益をかすめるコバンザメも出てくる。 今年は、ジンベイザメがまだ赤ちゃんだったから影響は小さかったけど、大きく育つほど影響は拡大。 毎年1割近い銘柄を入替えるのは、インデックスとして致命的では。2000年4月の日経平均断絶の教訓はどこにいったのだろう。 〇長期的には、毎年繰り返す銘柄入替えと、”過去のROE重視”という仕組みの悪影響で、低迷必至では。指標の仕組みの抜本的な見直しを余儀なくされるだろう。 そういえば、ITバブルの頃に、産経新聞がIT関連の新指標を作って紙面に大きな字で表示していたのだけど、知らない間に痕跡すら無くなってしまったなー。

Sep 23, 2014

コメント(0)

-

インデックス投資家が大虐殺された日

前回に引き続き、”JPX日経インデックス400”をディスるつもりだったのだけど、インデックス投資の隠れたコストと関係の深い話なので、今回は少し寄り道して、インデックスファンドの隠れたコストについて。 ちなみに、前回の日記、 ・日経400が一人負け状態でメシウマ1.インデックスファンドの隠れたコスト 投資信託のコストといえば一般的にもっとも気になるのは信託報酬。販売手数料も大きいけれど、最近はノーロードのものも多いし、購入時1回限りのもの。それに対し、信託報酬は投資している限り常に取られ続けるので、長期間の投資では少しの違いでも馬鹿にならない。 で、インデックスファンドは、信託報酬がかなり低く抑えられている。一方のアクティブファンドは信託報酬は高くて成績もパッとしないことが多いので、インデックスファンドに優位性があるように思われているし、通常はだいたいそんな傾向。 ということなのだけど、実は、インデックスファンドには隠れたコストがある。 銘柄入替えや、ウェイトの変更の際に、対象とする指標に追随して機械的に売買せざるを得ないので、どうしても高値を買い安値を売ることになる。また、ジンベイザメ(インデックスファンド)の先回りをして利益をかすめるコバンザメも出てくる。 この不合理な売買はある意味でのコストであり、インデックス投資家が負担していると言える。通常は、さほど気にならない程度に収まっていると思うのだけど、時にとんでもない事態に発展することがある。2.2000年4月に起こった日経平均の断絶 で、しゃれにならない事態に発展したのが、2000年4月の日経平均銘柄入替え。 どんなことが行われたのかというと、日経平均構成225銘柄のうち、一気に30銘柄の入替え、しかも軒並み低位株の除外と値嵩株の採用。 当時の時代背景としては、IT革命が叫ばれており、株式投資においても、新しい時代に適応できた”ニューエコノミー”と、適応できていない”オールドエコノミー”に二極化して捉える風潮があった。 従来の日経平均構成銘柄に、多数の”オールドエコノミー企業”が入っている一方、主要な”ニューエコノミー企業”が入っていないことから、日経平均が時代遅れの指標になってしまうのではとの危機感をいだいた日経新聞社が、日経平均構成銘柄の大幅入れ替えを断行。(参考) ・日経平均株価の選定基準改定と銘柄入れ替えについて(2000年4月15日) 結果として、日経平均に断絶が生じ、指標としての継続性・信頼性を損なうとともに、日経平均が他の指標に大きく劣後することによってインデックス投資家も大損害を被った。 3.採用銘柄と除外銘柄 具体的に、どのような銘柄が採用・除外されたのか見ていきたい。(参考) ・日経平均株価の選定基準改定と銘柄入れ替えについて(補足資料2)(2000年4月15日) ◎採用銘柄注:株価は4月7日時点◎除外銘柄注:株価は4月7日時点 大きな特徴として、除外銘柄の50円額面換算株価が平均247円なのに対して、採用銘柄の50円額面換算株価は平均5228円。 日経平均は、構成銘柄の株価を単純に平均するような算出をしているため、除外銘柄と採用銘柄の株価水準の違いが、事態を拡大させる一因となった。 ちなみに、 日経平均株価 = 構成銘柄の採用株価合計 / 除数 上の式の構成銘柄の採用株価とは50円額面換算の株価で、 各構成銘柄の採用株価 = 株価 ×(50円/みなし額面) で、2000年4月の大幅入替えでは、軒並み低位株の除外と値嵩株の採用が行われたため、除数が10.052から一気に倍の20.341に修正。 そのため、インデックスファンドは、除外銘柄を売却しただけでは採用銘柄を必要量だけ購入することができず、従来の採用銘柄をも半分ぐらいの株数を売却せざるを得ない状況に。4.日経平均の動き で、日経平均は、構成銘柄入替えの前後でどのように推移したのか。TOPIXとも比較しつつ見てみたい。 4月15日(土)に公表され、適用は24日(月)から。 公表後の17日から日経平均除外銘柄が大きく売られるとともに、採用銘柄が大きく買われた。実際に適用されるまでの間に除外銘柄は平均約3割安、採用銘柄は平均約3割高となった。 24日に割高な状態で採用銘柄が指標に組入れられ、それらの銘柄はその後、水準訂正で値下がり。 結果として、発表前の4月14日と4月28日の比較では、TOPIXがほぼ同じ水準であるのに対し、日経平均は12%程度下がっている。5.長引く影響 上記の採用銘柄、除外銘柄の一覧表には公表前(4月7日)の株価も入れているのだけど、後から振り返ると、どうも、バブル的に高くなりすぎた銘柄を採用し、安値の銘柄を除外しているように見える。しかも、実際の適用時にはさらに傾向が拡大(平均3割ずつ値上がり、値下がり)していた。 その後、”ニューエコノミー”とか、”オールドエコノミー”だのの言葉も死語になり、行き過ぎた株価の水準訂正も進んだため、2000年4月の日経平均銘柄入替えの影響が拡大。 一説には、”旧日経平均株価”は、”新日経平均株価”の5割増だの2倍に相当するだの言われることがあったようだが、定かではない。6.インデックスも運用しだいでは大変危険 その後、日経平均は構成銘柄の入替えも極めて限定的になり、株式分割についてすら従来は除数の変更で対応していた(コバンザメの余地あり)のを、みなし額面の修正で対応する(コバンザメの余地なし)ようにルール変更。 2000年4月の件を教訓にしたのか、東証を代表する指標としての正当性を犠牲にしてでも、指標の連続性にこだわっているように見える。 一方、TOPIXのほうは、一部昇格銘柄の適用時や、浮動株比率の見直し時に、コバンザメにチビリチビリと齧られているようにも見える。 そして、問題の”JPX日経インデックス400”。 今年の8月に、定期入替えと称し、なんと31銘柄の入替えを実施。定期ということは、毎年繰り返すのであろうか。危険な香り。 ”JPX日経インデックス400”についての考察は、次回に。

Sep 21, 2014

コメント(4)

-

日経400が一人負け状態でメシウマ

日経新聞肝いりの”JPX日経インデックス400”。 ”JPX日経インデックス400”は、日経新聞社と東証等が共同開発したもので、今年の1月からの新しい株価指数なのだけど、 ”資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした、「投資者にとって投資魅力の高い会社」で構成される株価指数”という触れ込みで、ROE(自己資本利益率)などを重視して構成銘柄を選ぶとのこと。 私は、ROEなんて、株式投資を行ううえでは百害あって一利なしと考えているので、”JPX日経インデックス400”は、いわば仮想敵国のようなもの。 ちなみに、過去の日記 ・ROEは役立たず ・ROEは役立たず(その2) ・ROEは役立たず(その3) ・ROEは役立たず(その4) なので、”JPX日経インデックス400”は他の指数から劣後していくだろう、劣後するといいな、劣後しろ!と思っていたところ、 最近3ヶ月ほどの成績では、すばらしく一人負け状態になっているので、今回はそのあたりのことを。1.JPX日経インデックス400の母集団 日経新聞などでは、日経平均やTOPIXと比較して”JPX日経インデックス400”の優位性を謳っている記事が多いので、一見”JPX日経インデックス400”は東証一部を対象とする指標であるかのように錯覚するのだけど、 実は、”JPX日経インデックス400”の母集団は東証上場銘柄全体であり、東証一部だけではなく、東証二部、マザーズ、JASDAQからも構成銘柄が選定されている。 なので、今回は、日経平均、TOPIXだけではなく、東証二部指数、マザーズ指数、JASDAQ平均とも比較してみたい。2.日経平均との比較 最近3ヶ月の日経平均との比較は以下のとおり。3.TOPIXとの比較 続いてTOPIXとの比較。4.東証二部指数との比較 続いて東証二部指数との比較。実にすばらしい負けっぷり。5.マザーズ指数との比較 続いてマザーズ指数との比較。マザーズ指数に対してだけは、ほぼ拮抗している。6.JASDAQ平均との比較 最後に、JASDAQ平均との比較。こちらも、実にすばらしい負けっぷり。7.飯がうまくて仕方が無い 実に、すばらしく”JPX日経インデックス400”の一人負け。 ROE重視の”成果”が早くも出ているのかと、飯がうまくて仕方が無いのだけど、 実際のところは、”JPX日経インデックス400”が抱える、他の構造的な欠陥も影響してきているのではとも思うので、次回はそのあたりのことを。

Sep 20, 2014

コメント(2)

全34件 (34件中 1-34件目)

1

-

-

- REDSTONE

- (確定情報) 武道のアルカナ、パッシ…

- (2024-08-08 08:43:40)

-

-

-

- ゲーム日記

- 【ゲーム】私は有名VTuberさまの足元…

- (2024-09-22 10:44:32)

-

-

-

- がんばれ!地方競馬♪

- ばんばさん/長江ジョッキーが大仕事…

- (2024-09-22 09:46:44)

-