2018年11月の記事

全31件 (31件中 1-31件目)

1

-

2018年11月の成績。

いやあ11月が終わりましたね。 さて早速今月の成績ですが、対2017年末比で-12.4%となり、先月の-14.6%からは若干改善しました。 今月は全体としてより好財務で低PBRな優待株にポートフォリオを寄せて、ディフェンシブな陣形作りを進めました。その一方でキャッシュポジションの比率は極めて低いままに留め、「持ってるお金はポッケの小銭まで含めて全てマーケットに投入し続ける。」という自らの投資哲学は守り続けています。 なぜなら私達投資家は、「稲妻が輝く瞬間」に市場に留まっていなくてはならない。 からですね。 それでは皆様、来月もよろしくお願い申し上げます。

Nov 30, 2018

-

2018主力株概況26位、ムロコーポレーション。

さて今日は 2018主力株概況シリーズ です。 26位 7264 ムロコーポレーション (東JQS、3月優待) ◎◎ PF時価総額26位の準主力株は、金型から一貫生産が特徴の技術力の高い精密プレスメーカーで、自動車用駆動部品が主のムロコーポレーションです。昨年2017年の19位からは少し順位を落としたものの、PF最上位の一角の地位を保って、ここで登場してきました。 現在の株価は1789円、時価総額117億円、PBR0.69、自己資本比率は67.2%、今期予想PER6.52、配当利回り2.4%(42円)、総合利回り2.6%(42+5=47円)で、優待は100株保有で500円相当の金券、500株保有で1000円相当の金券またはお米5キロ、1000株保有で3000円相当の金券またはお米10キロまたは自社商品(フルーツ皮むき機)です。 看板優待品のフルーツ皮むき機ですが、「チョイむきsmart」へとモデルチェンジされて小型化され、かつ更に使いやすくなりました。 それでは早速剥いてみましょう。キウイフルーツです。 あっという間にこんなに綺麗に剥けました。パチパチパチパチ。これは「皮むきが芸術」と化しています。ムロコーポの技術力は凄いですね。 ♪ さて私は元々、この上記の1000株優待品の柑橘類皮むき機「チョイむき」がどうしても欲しくてずいぶん昔に優待MAXの1000株までは買い増ししていたのですが、その後「優待株いけす」の上位銘柄をしらみつぶしに調べているうちに、「おや?、ムロコーポは指標的に抜群に安いし、業績好調でかつ過去の業績推移が安定的だし、万年不人気なのもとてもいい。更に地味ながら成長力もあるし、ホームページが非常に見やすく業態がすっと理解しやすいのも良い。優待品のチョイむきの評価も非常に高いし、会社の技術力の高さが優待品に端的に分かりやすく現れているのも最高に良い。総合的に考えると楽に準主力以上で勝負できるポテンシャルがあるな。」と考え、PF上位銘柄としたのでした。 名著 千年投資の公理 の中で、著者のパッド・ドーシーが 「 経済的な堀 のない業界」 として名指しで批判している万年超不人気セクターの自動車部品関連なので市場からの評価が低いのは仕方が無いと思いますが、 ムロコーポは成長力があり、指標的に十分に安く、きちんと増配もし、優待内容も最高という、4拍子揃った最上級のエクセレントな銘柄 です。これからも実際の業績推移をしっかりと見ながら、PF上位の一角として楽しくホールドしていく予定です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 29, 2018

-

3. 損をしたら、贅沢にふけることが大切。

さて今日は株式投資本オールタイムベスト81位マーケットの魔術師 大損失編 (アート・コリンズ著、パンローリング社) の第3弾です。 今日は、とても面白い視点を提供してくれているラリー・ローゼンバーグのインタビューを見ていきましょう。 ラリーは、 損したあとで贅沢にふける ことがよくあった。 「落ち込んだときにはプレゼントを山ほど買い込みました。 一種のセラピー でした。車や妻のための高価な宝石など贅沢品を買う訳です。」 「それによってまったく新しい見方というか、損失の受け入れができるようになると思います。つまり、 損も生活の一部であって、おじけをふるうほどのものじゃない んだってね。」 「儲けているときには簡単に大物気分になれます。しかし、 勝ちが続くときだけ自分に贅沢を許したら、負けた時には一層ひどく落ち込む でしょう。」 荷造りをして旅に出るのはお気に入りの気分転換法だった。休息し、リラックスし、そして新たに目標を定める。 ラリーは早い時期から、損失を自分と言う人間の問題として受け止めないですむようになっていた。 この、 損をしたら贅沢にふけると言うのは、一理ある考え方 であると思います。なぜなら、投資家は損をした事によって既に十分に精神的に傷ついているわけであり、そこで追い打ちをかけて過度な節約や緊縮財政を自らに課せば、どんどんとみじめな気分になってメンタルヘルスがより悪化してしまうからです。そして、 損をしたら節約しなければならないというのは、投資の世界では避けられない「必要経費」である損失を悪者扱いしている、間違った危険な考え方 であるという言い方もできると思います。損が出ようが利益が出ようが、毎日の生活を物質的・精神的に豊かにしてくれる「合理的な出費」に関しては、常に大らかかつ超積極的でありたい、と個人的には肝に銘じています。(続く)

Nov 28, 2018

-

2. ナンピンをしてはいけない。

さて今日は株式投資本オールタイムベスト81位マーケットの魔術師 大損失編 (アート・コリンズ著、パンローリング社) の第2弾です。 今日は、 トレーダーが窮地に陥る「典型的なパターン」にハマって分かりやすく破綻 した、ラリー・ペサベントのインタビューをまず見ていきましょう。 とうとう最後には追証が発生するまでになったんですが、そこですごい下げが起きて、私は数日で破綻してしまいました。。。 3つのことを学びました。ひとつにはナンピンをしてはいけないということ。それはトレーダーが犯す最大級の間違いです。。。損のかさんだ銘柄を絶対にナンピンしてはいけません。 2つめは、必ずストップロスを置かなければならないということ。自分を守るためです。見通しが外れるのはよくあることですが、市場は絶対に間違えません。 3つめに一番大事なことですが、トレードで自分がコントロールできるのはリスクだけです。どの時点で利益が得られるのか、それがどれだけの額になるのかは自分には絶対に分かりません。リスク・リターンの方程式にだけ心を集中すべきです。 ナンピンをしてはいけない。 これは本当に大切なことだと思います。私も過去に何度も 苦い経験 をし、自ら高い授業料を払って血を流しながらこのことを学びました。その意味で、 僅かな本代だけで偉大なトレーダーたちの「過ちのバリエーション」をたくさん学べる本書は、「劇的に安い一冊」 であると思いますね。(続く)

Nov 27, 2018

-

株式投資本オールタイムベスト81位、マーケットの魔術師 大損失編。

さて今日は株式投資本オールタイムベストです。第81位は、マーケットの魔術師 大損失編 (アート・コリンズ著、パンローリング社)です。通称「黄本」ですね。 マーケットの魔術師シリーズと言えば、ジャック・D・シュワッガーによる「4冊の超名著」があまりにも有名ですが、 この黄本は別著者(アート・コリンズ)による全く別の本です。ただ、日本のパンローリング社による邦題が、売らんがための「敢えて誤認を招くもの」であったために、「シリーズの名を汚す前代未聞のクソ本」 の様な散々な言われ方をしてしまっている「とても可哀そうな1冊」です。 しかし全冊が「完全に神の領域」に達しているシュワッガー本と比較しなければ、このコリンズ本も「十分な名著」と言えると思います。 邦題の「マーケットの魔術師」シリーズの看板が、ただひたすら「あまりにも重過ぎる」だけ、ただそれだけ なんですね。 さてこの本はその名の通り、世界を代表する凄腕トレーダー35人へのインタビュー集です。彼らが直面した大損失、受けた精神的・経済的なダメージがどのようなものであったのかが率直に語られた好著です。凄腕過ぎるジャック・D・シュワッガーに比べて、アート・コリンズが総合的な投資家としての力量に欠け、またインタビューの構成力も著しく劣るのは事実ですが、それでも十分に素晴らしい内容であると思います。繰り返しになりますが、 シュワッガー本が特異的に凄すぎることが、このコリンズ本の異常な低評価に繋がっている んですね。 ちなみに著者のアート・コリンズの本では、姉妹編の マーケットの魔術師 システムトレーダー編 (通称 緑本) も近日中に紹介する予定です。 ところで、偉大な投資家へのインタビュー集のほとんどはその華やかな成功体験や投資法、輝かしい経歴などに焦点をあてたものであり、この本の様に大ピンチの危機的な状況に焦点を当てたものは舶来の本にはあまりありません。 ただ欧米よりも「全体に謙虚で自己反省意識の強い」ここ日本では、失敗や損失にフォーカスした投資関連本は割とあります。ただそれらはインタビュアー(多くは投資が専門ではないフリーのライター)の力量が欠けているものが多く、名著と言えるレベルの本は残念ながらほとんどありません。 そんな中、このアート・コリンズ本は、「大物トレーダー」が数多く登場しており、一定の評価を与えられる良書であると考えています。 それでは次回からは、この本のベストオブベストの部分だけをコンパクトに見ていきましょう。(続く)

Nov 26, 2018

-

マーケットの魔術師シリーズをまとめて見てみよう 2018年編。

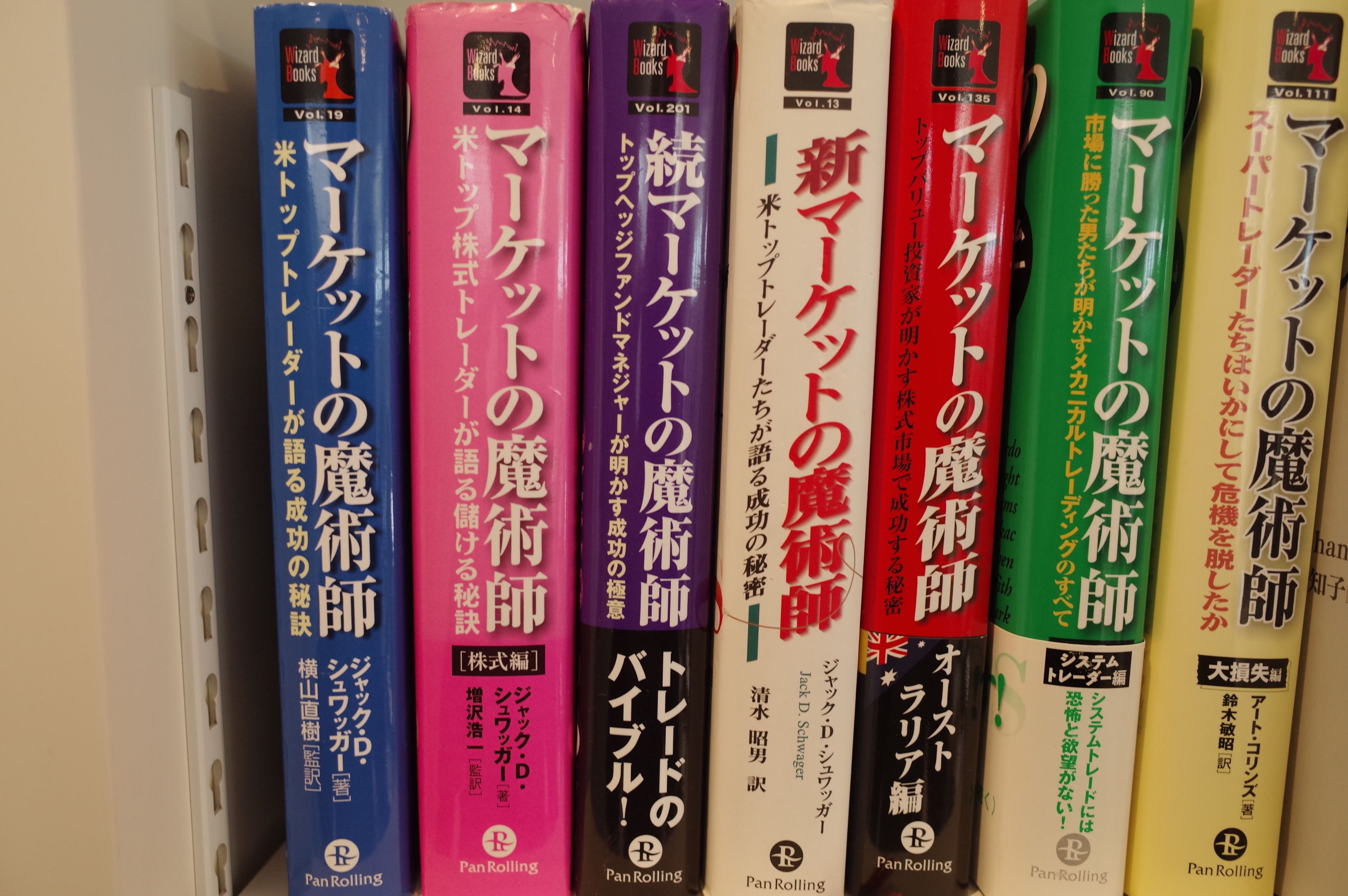

さておかげ様で超絶な大好評を戴いている「株式投資本オールタイムベストシリーズ」ですが、今日はそのスピンアウト企画として、永遠の名著である「マーケットの魔術師シリーズ」をまとめておきましょう。 尚、2018年のスピンアウトシリーズ第1弾として 凄腕モメンタム投資家を見てみよう 2018年編 第2弾として 凄腕バリュー投資家を見てみよう 2018年編 を既に以前にアップしていますので、是非こちらも合わせて御覧下さい。 さて「マーケットの魔術師シリーズ」はこれまでに下記の7冊が出ています。 その中で今回は、本家であるジャック・D・シュワッガーによる青・白・桃・紫の「すべてが異次元の神本」の4冊に加えて、著者は違うものの非常に出来が良くシュワッガー本に肉薄するクオリティとなっている赤も入れて、全部で5冊を紹介します。 尚、アート・コリンズによる緑と黄に関しても既に書評は1年前に書き上げています。ただ今回紹介する5冊と較べると残念ながらそのクオリティが若干劣るため、今の所は残念ながらまだ出番が来ていません。でもこれはアート・コリンズをディスっているわけでは全くありません。 緑と黄も単体で見れば「十分な名著」ですし、実際近日中にシリーズに登壇予定です。そして今回の記事建てがこのタイミングになったのも、いよいよ間近に迫ったコリンズ本紹介への布石という面もあります。(笑) ただ、青白桃紫赤の5冊があまりにも、異常に素晴らし過ぎるだけなんですね。それでは始めましょう。 4位 マーケットの魔術師 (ジャック・D・シュワッガー、パンローリング社) 損切りの大切さをこれほど分かりやすく教えてくれる本はないです。 シリーズ最高傑作にして100年後にも名著間違いなし太鼓判 の時を超える名作ですね。1. 総論2. エド・スィコータの名言に酔いしれる3.ポール・チューダー・ジョーンズ4. マイケル・スタインハルト 7位 マーケットの魔術師 株式編 (ジャック・D・シュワッガー、パンローリング社) 名著揃いのマーケットの魔術師シリーズですが、明日からの株式投資に直接的に「読む覚醒剤」のように役立つという意味においては、この3作目の桃本がシリーズ中で一番優れていると思いますね。 1. 総論2. スティーブ・コーエン第11位 続マーケットの魔術師 (ジャック・D・シュワッガー著、パンローリング社) マーケットの魔術師シリーズはどれも超傑作ですが、 第4作となるこの最新作も間違いの無い出来 です。 最新のマーケットの進化をダイレクトに生き生きと反映した珠玉のインタビュー集 ですね。特に 第13章のエドワード・ソープのところは最高 です。ここだけでもこの本の定価以上の価値があります。前編 ・ 後編 第20位 新 マーケットの魔術師 (ジャック・D・シュワッガー著、パンローリング社) 名作揃いのマーケットの魔術師シリーズの第2弾です。ジャック・D・シュワッガー本の中では一番出来が悪いですが、それでもトータルで見ると神レベルの一冊となっています。 マーケットの格言として知られている名言の中でこのシリーズが元ネタになっていることと言うのは物凄く多い ですし、 シュワッガーによる「マーケットの魔術師シリーズ全4作」の全てを読破していることは投資家としての「必須の教養」であると考えています。 1.総論2. スタンレー・ドラッケンミラー3. ビクター・スペランディオ47位 マーケットの魔術師 オーストラリア編 (アンソニー・ヒューズ、ジェフ・ウィルソン、マシュー・キッドマン著、パンローリング社) このマーケットの魔術師オーストラリア編は前述の通りジャック・D・シュワッガーによる本家とは異なり、3人の共著による「非シュワッガー本」なのですが、実に出来が良いです。つまり、「マーケットの魔術師シリーズには全部で5色の超名作がある」ということなんですね。1. 総論2. フィル・マシューズ3. ピーター・ガイ 4. ジェフ・ウィルソン 以上、「読み継がれるべき永遠の名著」揃いの、マーケットの魔術師シリーズ総集編をお届けしました。

Nov 25, 2018

-

2018PF概況184位、ココカラファイン。

さて今日も通常の2018ポートフォリオ概況です。 184位 3098 ココカラファイン (東1、3月優待) △ PF184位の中堅銘柄は、セイジョー、セガミメディクス、ジップドラッグ、ライフォートの4社の大合併でドラッグ業界上位に浮上したココカラファインです。 私はアライドハーツHD(ライフォート+ジップドラッグ)をその指標的な割安さから以前主力の一角として保有していたことがあり、その後の 大合併に伴いスライドしてココカラファインホルダー となりました。 ホルダーになった直後は PF15位前後の主力だった(2010年頃の話) のですが、ココカラファインは合併後にシステム統合に伴う混乱があってうまく成長することが出来ず、私は「総合戦闘力が全然足りない。これはよゆーであかん。優待株いけすに戻そう。」と判断して持ち株のほとんどを売り切りました。そして今はその時の恩株が僅かに100株、ポートフォリオの片隅に眠るのみとなっています。 現在の株価は6340円、PBR1.68、自己資本比率は48.6%、今期予想PER15.08、配当利回り1.2%(76円)、総合利回り1.5%(76+18=94円、優待券はヤフオク平均落札価格の90%で換算)で、優待は100株保有で2000円相当、500株で3000円相当、1000株で5000円相当の優待券です。 ココカラファインの4社大合併後の業績推移を見ると、文化が異なる企業が合併してもそう簡単に利益が急増するわけではないんだな、ということが良く分かります。ただ同時に十分な時間が経過すると、やっぱり「規模の利益」って出てくるんだな、とも思います。 実際、ココカラファインも、この数年でようやく利益率が上がってきており、それを反映して株価も相応に上昇しました。 企業が変わり、実際に利益を出せる様になるのにはどうしても「時間」という「魔法のスパイス」が必要 です。それは一朝一夕に達成されることはありません。そしてだからこそ、我々投資家は「長い時間軸」で企業を見ていく必要があります。 難しいことですが、とても大切なことなんですね。

Nov 24, 2018

-

決意。

今日は朝6時から日経マネーの次号の連載記事の原稿を書き直していました。一度送ったのですがダメ出しされたので、気合を入れて3時間かけて全面的に改稿しました。今回の連載は「自分の投資家人生の集大成」として「最初でかつ最後」という決意と覚悟で臨んでいます。やる以上は死力を尽くします。 ちなみに日経マネーの連載はこれまでの6回は優待バリュー投資の総論から各論を紹介するものでしたが、次回からは「新章突入」となります。私のここまでの18年間のノウハウと努力の全てを誌面に叩きつけ、日経マネーのこれまでの栄光の歴史に「確かで深い爪痕」を残したいと思っています。極限まで踏み込み、攻めた内容にしようと考えています。

Nov 23, 2018

-

2018PF概況183位、エレコム。

さて今日も2018PF概況シリーズです。 183位 6750 エレコム (東1、3・9月優待) 〇 PF時価総額183位は、PC周辺機器大手でファブレス、かつM&A巧者のエレコムです。 現在の株価は2951円、時価総額1239億円、PBR2.87、自己資本比率は54.9%、今期予想PER18.71、配当利回り1.8%(53円)、総合利回り3.2%(53+40=93円)で、優待は100株保有で3月と9月に1000円相当のクオカード+3月に2000円相当の自社製品です。 エレコムは指標的な割安感は全くありませんが、それを許容できるだけの成長力がありますし、利益率も高いですし、なかなか良い銘柄と思います。私としては現行の優待制度が続く限りはホールド継続の予定です。

Nov 22, 2018

-

2018PF概況182位、コカ・コーラ ボトラーズ ジャパンホールディングス。

さて今日は通常の2018ポートフォリオ概況シリーズです。 182位 2579 コカ・コーラ ボトラーズ ジャパンホールディングス (東1、12月優待) △ PF182位は、日本1位、世界3位のメガボトラーのコカ・コーラ ボトラーズ ジャパンホールディングスです。 現在の株価は3350円、時価総額6910億円、PBR1.09、自己資本比率67.6%、今期予想PER69.65、配当利回り1.5%(50円)、総合利回り2.3%(50+27=77円)で、優待は100株保有で45優待ポイント(1ポイントで60円相当のコカコーラ社製品詰め合わせと交換可)などです。 具体的には、下のようにバラエティに富んだ商品群から選択することができます。 私は過去、様々な商品を楽しく選択してきました。具体的に見ておきましょう。 コカ・コーラBJHは、その世界的なブランド力 と鉄壁の財務、万人に喜ばれる普遍的で王道の優待内容を考え合わせれば、大安心してホールドしていける、日本を代表する「優待ディフェンシブ銘柄」であると評価しています。

Nov 21, 2018

-

冬支度。

いやあ相場環境が悪いですね。 今年の私は今のところ悲惨極まりない成績となっており、このまま行くと2007年以来11年振りに対TOPIXでも負けてしまうことになりそうです。(汗) また来年2019年には消費税の大増税が待ち構えていることを考えると、マーケットの先行きを楽観視すると言う様な状況では全く無いとも考えています。 さて私はずっと以前からですが、市場環境が悪い、また個人的なパフォーマンスが優れない、というピンチの時にはほぼ ポートフォリオを低PBR優待株でカチカチに固めて、防御力を上げて地下に潜って凌ぐ という 低PBR優待株アナグマ大作戦 を取ってきました。 そして調子が実に優れない今年もその「伝家の宝刀」を抜いて実践中です。具体的には3258ユニゾHD(PBR0.78。ただし保有不動産の含み益を考慮すると実質PBRは0.3くらい)、5185フコク(PBR0.44)、5283高見澤(PBR0.32)、7932ニッピ(PBR0.32)等のコテコテの不人気低PBR優待株の比率を上げて戦っています。 私は、 マーケットタイミングは決して計らない。どんな市場環境下でも常にシンプルに愚直に、ポッケの小銭まで全てを賭けてフルインベストメントを貫く という投資方針でこの18年間を戦ってきました。そして常に全財産を株式市場にぶっこむ代わりに、市場環境が良い時にはリスクを取ってある程度の高PBR株を許容し、逆に悪い時には極力低PBR株に寄せるという戦略で生き残りを図ってきました。 そして今は、その「冬支度」のフェーズに差し掛かっているということですね。

Nov 20, 2018

-

2018主力株概況25位、スペースバリューホールディングス。

さて今日は 2018主力株概況シリーズ です。 25位 1916 スペースバリューホールディングス (東1、3月優待) ◎◎ PF時価総額25位の準主力株は、プレハブ建築、立体駐車場の大手総合メーカーのスペースバリューホールディングス(旧 日成ビルド工業)です。昨年2017年は6位でしたが、株価上昇に伴いチビチビと売り上がったため順位を下げ、今回はここで登場してきました。 現在の株価は1023円、PBR---、自己資本比率は34.6%、今期予想PER9.83、配当利回り3.9%(40円)、総合利回り4.2%(40+3=43円)で、優待は500株保有で1500円相当、2500株保有で5000円相当、5000株保有で8000円相当、10000株保有で15000円相当の金沢特産品です。 私は昨年2017年は、10000株優待品として「寿司共通お食事券」を選択しました。 ところでスペースバリューHDは、時間貸し駐車場を運営している4809パラカの株式をジリジリじりじりと市場で買い増ししており、現在18.17%保有の筆頭株主となっています。 私は以前から日成ビルド工業→現在のスペースバリューHDへの社名変更とパラカの買い増しは「リンク」しているのではないか?と個人的に考えていました。社名変更を機にパラカを20%超まで買い増しして、持分法適用会社にしてより大きなシナジーを発揮しようといるのではないか? 社名変更はその意欲と決意の表れではないのか?と感じていたのです。 、、、ということで、早速新生スペースバリューHDのIRに電話で質問をぶつけてみました。、、、 その結果は、、、、 、、、純投資です。 という事でした。 でも諦めずに、角度を変えた質問を色々して喰い下がったところ、 で・す・か・ら、 純投資です。(声の大きさ 約5倍) とのことで、それ以上の追及は残念ながら断念しました。(滝汗) ま、それはともかく、スペースバリューHDはいぶし銀の実に良い銘柄です。 私は常に指標的に割安で、成長力を併せ持ち、更には優待内容にも力がある、そういう3拍子揃った銘柄を探し求め続けているわけですが、その分かりやすい答えの1つがここスペースバリューホールディングス だからです。現時点で依然としてPF最上位の一角で戦える実力を持っていることに何の疑いもない、最上級のエクセレントな銘柄ですね。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 19, 2018

-

2018PF概況181位、ホットマン。

さて今日も2018PF概況シリーズです。 181位 3190 ホットマン (東JQS、9月優待) 〇 PF181位は、イエローハット、TSUTAYAなどの店舗を運営しているフランチャイジー企業のホットマンです。 現在の株価は575円、PBR0.68、時価総額42億円、自己資本比率は44.4%、今期予想PER12.67、配当利回り1.7%(10円)、総合利回り3.5%(10+10=20円)で、優待は「1年以上の継続保有を条件として」100株保有でJCBギフトカード1000円分、300株で2000円分、1000株で3000円分です。 ホットマンは2014年3月の上場後の株価が低迷していた一時期には指標的な割安感を評価して多めに買っていたこともあったのですが、結局「そんなに売上も利益もどんどんと伸びるような企業じゃないんだな。社名と違って全然ホットじゃないし、どちらかと言うとむしろちょっと停滞しているな。」という結論となり、今は優待MAXの1000株を保有するのみとなっています。 ただこの手のフランチャイジー企業の中で、 7508 G-7ホールディングス の様に、たまに突然にお目覚めし、覚醒してびっくりするような成長軌道に乗り始める子もいるので、引き続きPF中位において監視は続けていこうと思っています。

Nov 18, 2018

-

2018PF概況180位、トラスコ中山。

さて今日は通常の2018ポートフォリオ概況シリーズです。 180位 9830 トラスコ中山 (東1、12月優待) ◎ PF時価総額180位は、作業現場向け工具卸のトラスコ中山です。 ここは毎回社長さんや役員さんの登場写真が抜群に面白いんですね。ちょっと見ておきましょう。 現在の株価は3090円、時価総額2040億円、PBR1.74、自己資本比率は76.8%と良好、今期予想PER21.91、配当利回り1.2%(35.5円)、総合利回り2.8%(35.5+50=85.5円)で、優待は100株保有で5000円相当、1000株保有で10000円相当の商品(カタログより選択)です。 そしてここでも社長さんや役員さんが登場していて面白いです。 トラスコ中山の優待品はどれをとっても硬質で本物感に満ちています。今日は過去の私の選択品を2つ見ておきましょう。 キングジムのラベルライター「テプラ」PRO トラスコ アルミ製踏台 トラスコ中山は堅牢な財務と独自性のある優待制度を持つ魅力的な銘柄です。社長さんも超可愛いですし、これからも優待を楽しみにのんびりとホールドして応援していく予定です。

Nov 17, 2018

-

3. スタインハルトの4原則。

さて今日は株式投資本オールタイムベスト80位ヘッジファンドの帝王 (マイケル・スタインハルト著、パンローリング社) の最終回第3弾です。 わたしは次の4つのことを、できれば2分以内に話してくれるのが理想的だと言ったのだ。1. アイデアそのもの2. そのことへの一般の見方3. それに関する彼の独創的な見方4. それが起こるきっかけとなる事柄 独創的な考えを伴わない場合には、つまり、一般の見方の範囲から出ない単なる手堅い成長性への推奨なら、わたしは普通まったく興味を示さない。 私はこの「スタインハルトの4原則」を常に念頭に置いて戦っています。そして、 ポートフォリオの最上位で戦っている銘柄群に関しては、世間一般の見方と自分の見方が異なっていること、かつ自分の考え方に一定の勝率があることを求め、その条件を満たした子を選び抜く ようにしています。 さてこれでこの本の紹介は終わりです。いやあ、改めて味わい深いいい本ですね。未読の方は是非。

Nov 16, 2018

-

2. 見ててやるよ。

さて今日は株式投資本オールタイムベスト80位 ヘッジファンドの帝王 (マイケル・スタインハルト著、パンローリング社) の第2弾です。 以下は 大きなミスを犯したポートフォリオマネジャーとのやり取り。 わたしは激怒し、抑えが効かなくなっていた。事務所から漏れ出す怒号は大変な音量に達していた。そのポートフォリオマネジャーが勇気を奮ってやっと何とかわたしに言った言葉は、 「 死んでしまいたい。」 だった。 わたしは冷たく言い返した。 「 見ててやるよ。」 出たー。スタインハルト伝説の迷言。 突出した成績を上げ続ける異次元の凄腕投資家は、その精神性も全く普通ではない。いや、むしろ、完全に、 サイコパスそのもの であることが良く分かる逸話ですね。(滝汗) 偉大で優れた投資家は、異常な熱意をそして極限のアドレナリン放出をどんな環境下でも持続できるわけで、それはつまり「完全にイッている」ということなのです。(笑)常識がある、社交性がある、協調性がある、思慮深い、こういう人は株式投資には向いていません。長く生き残っているのは、どこかおかしい、サイコパス度が高い、普通じゃない人ばかり。「社会不適合者による、真夜中にひっそりと開催される不思議なオリンピック」。それが投資の世界なんですね。— みきまるファンド (@mikimarufund) 2018年9月7日 (続く)

Nov 15, 2018

-

2018主力株概況24位、グリーンクロス。

さて今日は当ブログ1番人気の 2018主力株概況シリーズ です。 24位 7533 グリーンクロス (福証、10月隠れ優待) ◎◎ PF時価総額24位の準主力株は、工事安全機材の販売、レンタルが主力で福岡が地盤のグリーンクロスです。前回2017年は17位でしたが、少し順位を落としての登場となりました。 現在の株価は1150円、時価総額104億円、PBR1.54、自己資本比率は56.1%、今期予想PER12.35、配当利回り2.1%(24円)、総合利回り2.1%(24+0=24円)で、優待は100株保有で10月株主に自社オリジナルカレンダーです。 グリーンクロスにはいわゆる 「優待都市伝説」 として、「株主やってたら、突然前触れもなく家に巨大な建設工事用のコーンが届いてたまげた。」というものがありました。以前ここの主力化にあたって会社IRに直接質問したところ、「コーン優待は10数年前頃に3、4年継続したことがある。ただもう今ではしていないし、今後もする予定は無い。」とのことでした。 グリーンクロスは地味な福証銘柄ですが、建設業関係(安全機材)と工事現場などの看板関係(サイン)の2本柱で確実に着実に利益を積み重ねてきています。その「堅さ」は、創業以来一度も赤字が無いと言う点に端的に現れていますし、 9期連続の最高益更新中(上記データは四季報オンラインプレミアムより引用) で成長力も十分にあります。 また東証2部昇格基準も満たしており、IRも「いずれ環境が整ったら。」と意欲十分です。 グリーンクロスはこれで隠れ優待でコーンが毎年貰えるのならば十分に主力上位で勝負できるポテンシャルのある素晴らしい銘柄です。ただIRによると、「今後は隠れ優待ではなく、ガチンコの配当で株主還元していく方針。」ということで、それだけが実に残念です。 ま、それはさておき、グリーンクロスは 指標的な割安さと成長力を兼ね備えた魅力的なニッチ銘柄 です。この業界は仙台市の仙台銘板、東京都のセフテックと福岡のグリーンクロスの3社による事実上の寡占状態ですが、その中でもグリーンクロスは関東・東北中心に新規に営業所を開設して精力的に果敢に攻め上がっています。 以上をまとめると、グリーンクロスは伝説のコーン優待を戴けなくなったのは非常に残念ですが、それを補って余りある魅力を持った最上級の銘柄です。ちなみに工事用コーン以外にもかなり優待向きの可愛いアイテムがあるようなので、 是非、優待再開ももう一度改めて検討して頂きたいです。(笑) ま、いずれにせよ、これからも業績推移をしっかりと見ながらPF上位の一角として楽しくホールドして応援していく予定です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉はとても残念な事に持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 14, 2018

-

2018PF概況179位、大東港運。

さて今日も2018PF概況シリーズです。 179位 9367 大東港運 (東JQS、3月優待) ◎ PF時価総額179位の中堅銘柄は、畜産物や冷凍食品を軸に輸入貨物の取扱比率が8割の港運会社の大東港運です。 現在の株価は591円、時価総額55億円、PBR0.94、自己資本比率は47.7%、今期予想PER11.19、配当利回り2.0%(12円)、総合利回り2.5%(12+2.5=14.5円)で、優待は200株保有で500円相当のクオカードなどです。 大東港運は指標的にまずまず割安ですし、PF中位としては十分に良い銘柄です。これからも現行の優待制度が続く限りは、楽しくホールドして応援していく予定です。

Nov 13, 2018

-

2018PF概況178位、ダイドーグループホールディングス。

さて今日は通常の 2018ポートフォリオ概況シリーズ を書いておきます。 178位 2590 ダイドーグループホールディングス (東1、1・7月優待) △ 保有全銘柄中の時価総額178位は、飲料売上の8割以上が自販機販売が占める異色のファブレス飲料会社のダイドーグループホールディングスです。優待族的には貴重で稀少な1・7月優待銘柄であることでも有名ですね。 社長さん、若くてカッコいいですね。♬ 現在の株価は5990円、時価総額992億円、PBR1.03、自己資本比率50.7%、今期予想PER27.10、配当利回り1.0%(60円)、総合利回り2.0%(60+60=120円)で、優待は100株保有で年2回3000円相当の自社グループ製品(飲料・ゼリー等)です。 ダイドーGHDの魅力は、この年2回の魅惑的な「新鮮大箱優待」に尽きます。内容も毎回変わるし、抜群に楽しいんですね。 ただ最近は、以前の優待では定番だった「復刻堂」シリーズが消えてしまっているのがちょっと寂しいですね。 さてダイドーグループHDには指標的な割安感は全くありませんが、その独特のビジネスモデルと健全な財務体質及び、魅力的なレア月(1・7月)の自社商品優待から、優待族としては相変わらず手放せない鉄板銘柄の一つであると高く評価しています。現行の優待制度が続く限り、引き続きホールドして応援していく予定です。

Nov 12, 2018

-

2018主力株概況23位、東武住販。

さて今日は当ブログでダントツ一番人気の 2018主力株概況シリーズ です。尚ここからはPF準主力(J2クラス)銘柄の紹介となります。主力(J1クラス)から総合戦闘力不足や株価下落で落ちてきた子、PF下位の優待株いけすから見出されて上に這い上がってきた子、ずっとJ2で静かにくすぶり続けている子、などが激しく入り乱れて大変混沌とした状況となっています。それではさながら「戦国時代そのもの」の活況を呈している準主力銘柄群をしっかりと見ていくことと致しましょう。 23位 3297 東武住販 (東JQS、5月優待) ◎◎◎ PF時価総額23位の準主力株&J2筆頭銘柄は、山口、福岡県を地盤に中古住宅の再生販売事業を展開している東武住販です。2017年は8位と主力の一角でしたが、「スルガ銀行ショック」以来、銀行の融資姿勢の変化によって業績が悪化する可能性が嫌気されて不動産関連銘柄の多くが暴落した余波を受け、株価が大きく下落したため、今回はこの位置での登場となりました。 ただ個人的には、 地方で割安価格の居住用の中古住宅の再生販売を手掛ける東武住販にはスルガショックは直接は関係ない ものと考えています。実際IRに質問をしても、「 当社は基本的に収益物件(投資用不動産)を売ることはしていない。 あくまでも実需=自分で住まわれるというお客さんに、合理的な価格で中古住宅を販売している。 お客さんの多くが地元の銀行でローンを組まれているのは事実だが、そのローンに対しての銀行の融資姿勢が厳しくなったと言う様な事は全くない。」ということでした。 さて東武住販は実に魅力的な価格水準の中古住宅を販売しています。見ているとなんだかちょっと1つ買いたくなるくらいですね。 ♪ (上記データは東武住販のHPより引用) 現在の株価は1158円、時価総額31億円、PBR1.20、自己資本比率は61.5%、今期予想PER7.30、配当利回り2.2%(25円)、総合利回り3.0%(25+10=35円)で、優待は100株保有で1000円相当の下関市関連食品です。 今日は私が過去2年に戴いた優待品を復習として見ておきましょう。 2017年です。 さっぱりしていて、美味しかったです。 2018年です。 頭と手足を引っ込めて、、、 バビューン。!!! さて東武住販には、 1.指標的に割安で、総合利回りもまずまず、かつ高い成長力がある。 2. 時価総額僅か31億円の超小型株であるため、いわゆる 小型株効果 が期待できる。3. 現在営業エリアを拡大しながらバランスの良い確かな成長を続けており、将来の東証2部、更にはその先の1部昇格を楽しみにしながら、数年単位の中長期の時間軸で「ゆったりまったりおっとり」ホールドするのに実に適している。 4. 激レアな5月優待銘柄 (総数僅かに33) であり、優待権利前には需給の関係から、高い確率での株価上昇が期待できる。 と言う4つの大きな魅力があります。これからの更なる躍進と優待品に期待しながら、引き続き楽しくホールドして応援していく予定です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 11, 2018

-

2018PF概況177位、ベルク。

さて今日も通常の2018PF概況シリーズです。 177位 9974 ベルク (東1、2月優待) ○ PF177位は、埼玉県中心に群馬県南部などにも展開する食品スーパーのベルクです。自社物流を持ち高収益を誇っています。 現在の株価は5990円、PBR2.04、自己資本比率は54.5%、今期予想PER18.11、配当利回り1.1%(68円)、総合利回り1.3%(68+10=78円)で、優待は100株保有で新潟県魚沼産コシヒカリ2キロ、または自社商品券(1,000円)、またはJCBギフトカード(1,000円)です。 私は毎回JCBギフトカードを選択しています。 ベルクは確実な成長力・指標的な十分な割安さ・魅力的な優待の3拍子揃ったピカピカの力量ある銘柄だった時期がずいぶん昔にあり、その頃には、「どう見ても、どこから見ても、余裕で準主力以上で勝負できるな。どうしようかなあ。」と思って、色々計算して鉛筆をこねくり回しながら毎日悩み抜いていたこともありました。 ただ結局のところ、私は最終的にはベルクを選ぶことはありませんでした。スーパー業界には当時他にも有力な銘柄がぎっしりとひしめきあっており、私は、3078 ユニバース (現在は9948アークスに統合)9866 マルキョウ (現在は8167リテールパートナーズに統合)9948 アークス 9956 バロー などを選択したのです。ただ見送ったベルクは私が当時選んだ銘柄群と同じように、いや正確には更に力のある銘柄だったために(笑)、その後大きく上昇する結果となりました。今の「株価が程よく仕上がった」状態を見ながら、「ベルク、やっぱり良い銘柄だったなあ。。。」としみじみと感じています。 ただ私が選択したユニバース、マルキョウ、アークス、バローが間違いだったかというと別にそういう訳ではなく、上昇率はベルクには及ばなかったもののどこも10年単位で見れば大きく上昇し、私のポートフォリオの成長にそれぞれが貢献してくれました。このように、 正解が複数、かつ同時に存在する のが、私たちが愛してやまない株式投資の世界の素敵な特徴なんですね。

Nov 10, 2018

-

2018PF概況176位、サカイ引越センター。

さて今日は2018PF概況シリーズです。 176位 9039 サカイ引越センター (東1、3月優待) 〇 PF時価総額176位の中堅銘柄は、引越し専業首位のサカイ引越センターです。 現在の株価は6230円、PBR2.27、自己資本比率は72.6%、今期予想PER18.48、配当利回り0.8%(50円)、総合利回り1.2%(50+22=72円)で、優待は100株保有でお米5キロ(+引越し割引券、こちらは0円換算)です。 さて私はずいぶん前に引越しをした時にサカイ引越センターに電話してみたことがあるのですが、「全部お任せコースだと200000円」で、「混んでいるので日付指定は一切受けられない」という厳しい条件でした。 そこでしょうがなく地元の零細引っ越し業者2社に電話して見積もりに来てもらうと、1社はサカイと同じ全てお任せコースで125000円と安くなり、もう1社は全く同じ条件でなんと70000円、しかも一応値切ってみたら65000円!になったことがありました。そして、結局この65000円の業者に実際の引越しをお願いしたのですが、非常にスムーズで全く問題はありませんでした。 私はこのときの経験から、「サカイ引越センターは実にナイスなビジネスをしている。毎年の高い営業利益率は伊達じゃない。投資家としては大安心してホールドしていけるな。」と実感しています。(笑) 非常にタフな企業と思いますし、これからもサカイ引越センターの戦い振りを優待を楽しみにしながらのんびりと見守っていく予定です。

Nov 9, 2018

-

2018主力株概況22位、MrMaxHD。

さて今日は2018主力株概況シリーズです。22位 8203 ミスターマックス・ホールディングス (東1、2月優待) ◎◎~◎◎◎ PF時価総額22位の主力株は、九州地盤の家電、日用品ディスカウントストアのMrMaxHD(登記社名 ミスターマックス・ホールディングス)です。今回自分の「優待株いけす」内の徹底的な探索から見出され、ポートフォリオ最上位の一角への初進出となりました。♪ 現在の株価は520円、時価総額206億円、PBR0.74、自己資本比率は28.1%、今期予想PER8.64、配当利回り3.7%(19円)、総合利回り4.0%(19+2=21円)で、優待は1000株保有で「6か月以上の継続保有を条件として」2000円相当の自社プライベートブランド商品詰合せです。 MrMaxHDは指標的に十分に割安でかつ総合利回りも出ており、 優待バリュー株インデックス投資法 の銘柄選択基準を分かりやすく満たしています。 更にこの数年で急激に利益率を高めてきていますし、非常に良い銘柄と思います。 それでは具体的にその魅力と私が多めに買った理由を見て行きましょう。以下の6つです。1. MrMaxHDは2018年2月期に 「22年ぶりに最高益を更新」 した。また前述の通りこの数年で急激に利益率を高めてきており、会社の内部に 「ビッグチェンジ」が起こっている可能性がある と考えた。2. 会社IRに利益率改善の理由を質問すると、「2015年3月期に体質改善のために不採算店の閉鎖などで大きな特別損失を出して、それで良くなった。後、店舗の作業効率化を通じての人件費削減や物流費削減などの継続した経費削減の努力の効果もある。この2つ。」とのことでした。 7520エコス に似た感じの利益改善パターン ですね。(上記データは四季報オンラインプレミアムより引用)3. 最近は業績下方修正が出ると地獄の様に売り込まれる厳しい市場環境が続いているが、MrMaxHDは 詳細な月次 を発表しているので、それを丁寧に追って行けば 業績の予想がしやすい 点も評価した。ちなみに今期は既存店売上高は期初予想が100.5%だったのに対して、上半期累計は98.9%と若干下回っている。これに関してIRにコメントを求めたところ、「昨年はインバウンドで中国の方が何故か大量に紙おむつを買われたのだが、それが今期はパタッと止まって無かったことと、同じく任天堂のゲームマシンのスイッチが昨年バカ売れしたのが無くなったことの2つ。ただ、両方共に利益率が低かったので、(今期の既存店売上高の期初予想に対しての未達は、利益面に対しては)あまり影響はない。」とのことでした。4. MrMaxHDが地盤としている九州北部は「日本最大のディスカウントストア激戦区」 として知られている。具体的には、トライアル(非上場)、ルミエール(非上場)、ダイレックス (非上場、但し以前は 7548サンクスジャパン として上場しており、2007年MBOにより上場廃止となった。ちなみにその時には私は PF3位の超主力株 として戦っていたのでとても思い出深い。)などの、「強烈に安い」ディスカウンターが軒を成しており、ミスターマックスはその地獄の環境下で、ずっと厳しい「仁義なき抗争」に明け暮れてきた。 また超強面のライバルたちに対してミスターマックスは「相対的に負け組」と長年評されてきたが、前述の通りこの数年で利益率を急激に高めてきており、「何かを掴んだ」可能性がある。また、ミスターマックスはこのところ 関東圏への侵攻 を始めているが、「ディスカウンターの最大激戦地、九州北部」で長年鍛え抜かれているので、仮にこの数年で「一皮むけている」とするとここから一気に飛躍するかもしれない。つまり、 ミスターマックスHDは大化けする可能性がある と考えた。5. 上場している他のディスカウントストアで規模が比較的近い他社と比べた場合の相対的な割安感が極めて濃厚である。具体的には、2791 大黒天物産 (PBR1.81×PER25.70=46.52)3080 ジェーソン (PBR1.58×PER12.82=20.26)7646 PLANT (PBR0.52×PER23.24=12.08)8203 ミスターマックスHD (PBR0.74×PER8.64=6.39)9890 マキヤ (PBR0.55×PER21.65=11.90) と、 グレアムのミックス係数 で見ても、明らかにミスターマックスが1人だけ安い。6. また実際の店舗を見ても、ディスカウントストアとしては店内は明るく清潔で、また店員さんも元気そうで生き生きしている。(他社のディスカウントストアでは、万年人手不足で疲れきっている店員さんばかりのところも良くある。)そして商品の価格も十分に安く、総合的に見て他社のディスカウントストアと較べた場合の相対的な戦闘力が高いと考えられる。 ついでに実際のお店での買い物の一例も御覧頂きましょう。 上の写真のおにぎりせんべいは78円(私は幼少の頃から今に至るまでずっと一貫しておにぎりせんべいが大好きです。)、プリッツは79円、アレッポの石鹸は298円でした。 ちなみにこの石鹸ですが、ヴィレッジヴァンガードでは確か500円か600円で売っていました。混じりっ気がなくてまるで「原理主義の堅物バリュー投資家」みたいで、質実剛健でとても良い石鹸です。皆様も是非お試しください。 このように、商品の価格が実際に非常に安いことが分かりますね。♬ 以上、6つの大きな魅力 を持つミスターマックスHDを、今後の月次推移をしっかりと見ながら慎重にホールドして応援していく予定です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の宇宙ステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 8, 2018

-

2018PF概況175位、DCMホールディングス。

さて今日も通常の 2018ポートフォリオ概況シリーズ です。年内にどうしても200位までは到達したいのでガンガン行きます。 175位 3050 DCMホールディングス (東1、2月優待) ◎~◎◎ PF時価総額175位の中堅銘柄は、ホームセンター業界首位のDCMホールディングスです。 グループ傘下の会社がいつの間にかジワジワと増えていますね。。。 現在の株価は1095円、PBR0.78、自己資本比率は42.8%、今期予想PER12.46、配当利回り2.4%(26~28円)、総合利回り4.2%(26+20=46円、優待品はみきまる推定で2000円で換算)で、優待は自社ブランド商品(日用品)もしくは社会貢献活動団体への寄付です。 DCMホールディングスは、業界首位銘柄で指標的にかなり割安、かつ優待内容には一定の力があり、総合利回りも十分に出ている、ということで、今の株価位置は非常に安い思います。ちなみにホームセンター業界には他にも7516コーナン商事 など指標的に安い優待株が多いと感じています。いずれにせよ、これからも現行の優待制度が続く限りホールドしていく予定です。

Nov 7, 2018

-

2018PF概況174位、フジ日本精糖。

さて今日も通常の2018ポートフォリオ概況シリーズです。 174位 2114 フジ日本精糖 (東2、3月優待) △ PF174位は精糖中堅のフジ日本精糖です。 現在の株価は606円、時価総額180億円、PBR0.96、自己資本比率は73.2%と良好、今期予想PER54.11、配当利回り1.8%(11円)、総合利回り3.5%(11+10=21円)で、優待は100株保有で1000円相当、1000株保有で3000円相当の自社製品です。 2018年1000株優待品 2017年1000株優待品 フジ日本精糖が砂糖から作った食物繊維である「イヌリン」入りのカレー。 さてお砂糖と言うのは買うと結構嵩張りますし、優待で家に届くと実に嬉しいものです。製糖業界には他にも先日紹介した 2109三井製糖 を筆頭に 2108日本甜菜製糖(隠れ優待) 、2112塩水港製糖(2018年9月新規参戦) など、まずまず魅力的な水準の優待バリュー株が多いですね。 私の家のパントリー(食品格納庫)には、各社から頂いたお砂糖が楽しく鎮座しています。 そしてここフジ日本精糖も特段の割高感もありませんし、優待を楽しみにこれからも気長にホールドして応援していく予定です。

Nov 6, 2018

-

2018PF概況173位、三井製糖。

さて今日は通常の2018PF概況シリーズです。 173位 2109 三井製糖 (東1、3月優待) ◎ PF時価総額173位は、製糖国内最大手で『スプーン印』で知名度が高い三井製糖です。 現在の株価は3040円、時価総額861億円、PBR0.99、自己資本比率は65.9%と良好、今期予想PER10.68、配当利回り3.6%(110円)、総合利回り4.6%(110+30=140円)で、優待は100株保有で 3000円相当の自社製品等(砂糖等)などです。 三井製糖の優待制度は2014年3月期に初めて導入されました。その後5年が経ちましたが未だにその知名度が不十分であるように感じています。凄く素晴らしい内容なんですよ。これは力説したいですね。今日は過去の優待内容を復習しておきましょう。 2018年です。 2017年です。 2016年です。 2015年です。 最後は記念すべき初優待となった2014年です。 どうでしょう? 毎年、カラフルで可愛いスプーン印の様々なお砂糖を中心とした、ちょっとレトロで昭和風な印象のある、超実力派の優待内容なんですね。♬ さて三井製糖は、製糖業界国内首位のポジション、三井物産系の毛並みの良い企業であること、引き締まった財務状態、指標的な割安さ、高い総合利回り、素晴らしい優待内容の6拍子揃った実に良い銘柄です。 「ほとんど成長力がないし、製糖業界は万年不人気だから人気化する日はまずこないだろうけど、でも三井製糖、本当にいい銘柄なんだよなあ。」としみじみと思いながら、スプーン印優待を楽しみにホールドを続けています。

Nov 5, 2018

-

2018PF概況172位、アルテ サロン ホールディングス。

さて今日は通常の 2018ポートフォリオ概況シリーズ です。 このシリーズは、私が「明日の主力株」を自分のPF内から発見するためのとても大切な基本的な作業となっています。そのためこれからもまだまだまだまだ続きます。全ての主力株は大元はこのシリーズから発掘されているという事ですね。♬ 172位 2406 アルテサロンHD (東JQS 12月優待) △ PF時価総額172位の中堅銘柄は、神奈川地盤の美容室チェーンのアルテサロンHDです。 現在の株価は604円、時価総額64億円、PBR2.34、自己資本比率は32.0%、今期予想PER21.42、配当利回り0.9%(5.5円)で、優待は100株保有で1500円相当、1000株保有で15000円相当などの優待券です。優待券に代えて自社グループ取り扱い商品もしくは横浜元町近沢レース店のオリジナルレース製品を選択することも出来ます。この優待券のヤフオク平均落札価格は額面の80%なので、総合利回りは2.9%(5.5+12=17.5円)となります。 私はもう何年も1000株優待品として15000円相当の横浜元町近沢レース店のオリジナルレース製品を戴き続けています。これが毎年本当に素晴らしい内容なんですね。今日は過去2年分を見ておきましょう。 2018年です。ブラックフォーマルバックでした。 2017年です。テーブルセンターでした。 アルテサロンHDには指標的な割安感は全くありませんが、その優待内容は上記の通り厚く楽しく充実しています。私としては優待変更が無い限りはこれからもホールドして応援していく予定です。

Nov 4, 2018

-

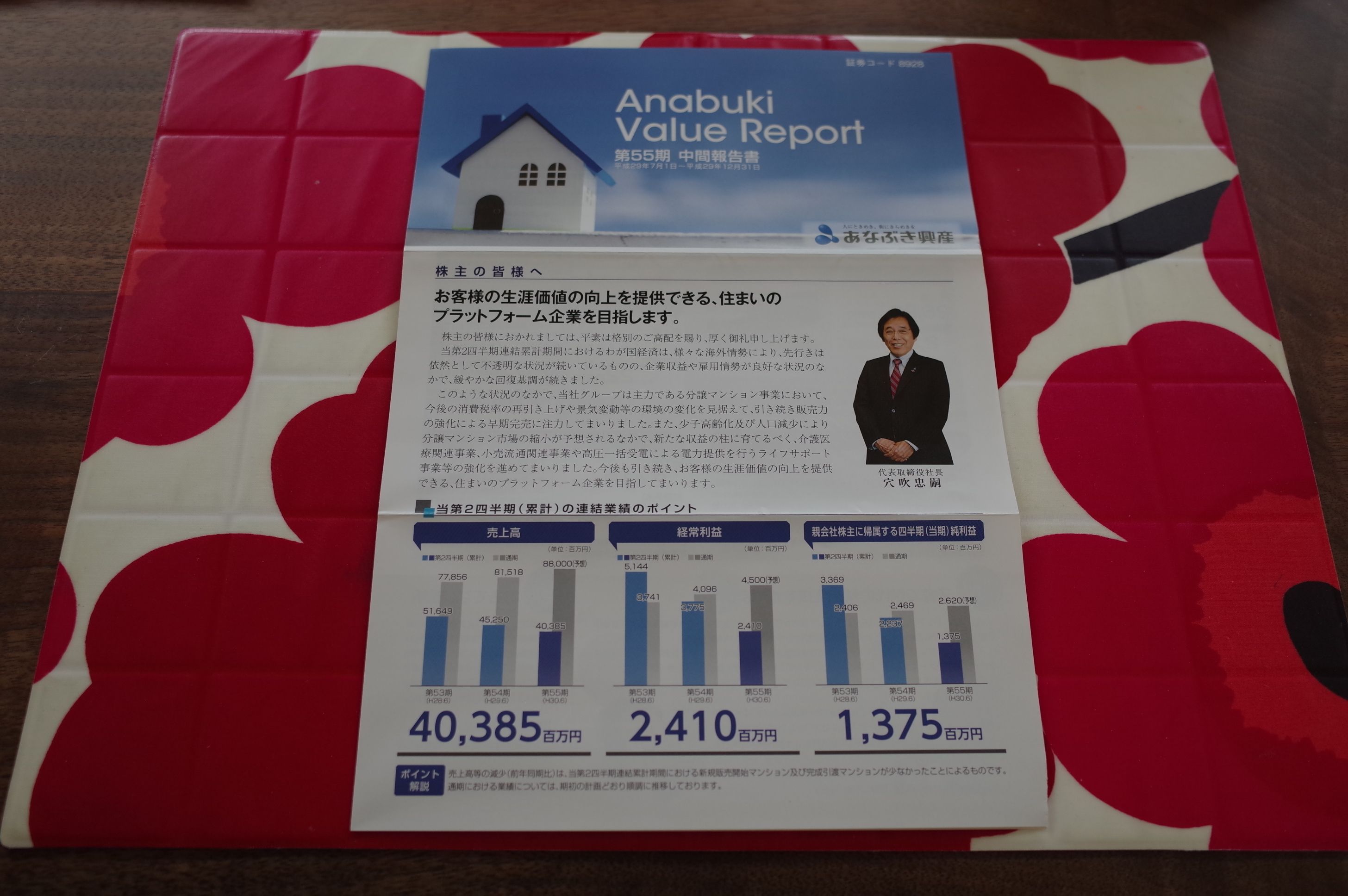

2018PF概況171位、穴吹興産。

さて今日は当ブログの根幹を成す、2018ポートフォリオ概況シリーズ です。 171位 8928 穴吹興産 (東1、6月優待) ◎◎ PF時価総額171位の中堅銘柄は、四国首位級のマンションデベロッパーの穴吹興産です。 現在の株価は3025円、時価総額174億円、PBR0.75、自己資本比率27.1%、今期予想PER4.89、配当利回り3.1%(95円)、総合利回り4.1%(95+30=125円)で、優待は100株保有で3000円相当の選択型ギフト券1枚(讃岐うどんセット等より1つを選択)です。 実は、うどん以外にも色々と選択肢があります。 今日は過去の私の選択品を2つ見ておきましょう。 五島・対馬 昭徳の天日干し詰合せ 津田の松原サービスエリア限定 骨付き鶏うどんセット このうどんは子会社の穴吹エンタープライズが運営する施設のもので、本場讃岐ならではのコシの強さで大変美味しいです。 どうです? 穴吹興産の優待品、滅茶苦茶いい内容でしょう。 以上をまとめると、穴吹興産はうどんの国讃岐らしい極めて魅力的な御当地優待、指標的な強烈な割安さ、マンデベなので投資家にほとんど信用されていないが実際の過去の業績は非常に安定感があること(上記データは四季報オンラインプレミアムより引用) などから優待族的には極めて良い銘柄と考えています。未保有でお金の余っている優待族の方は、お1ついかがですか?

Nov 3, 2018

-

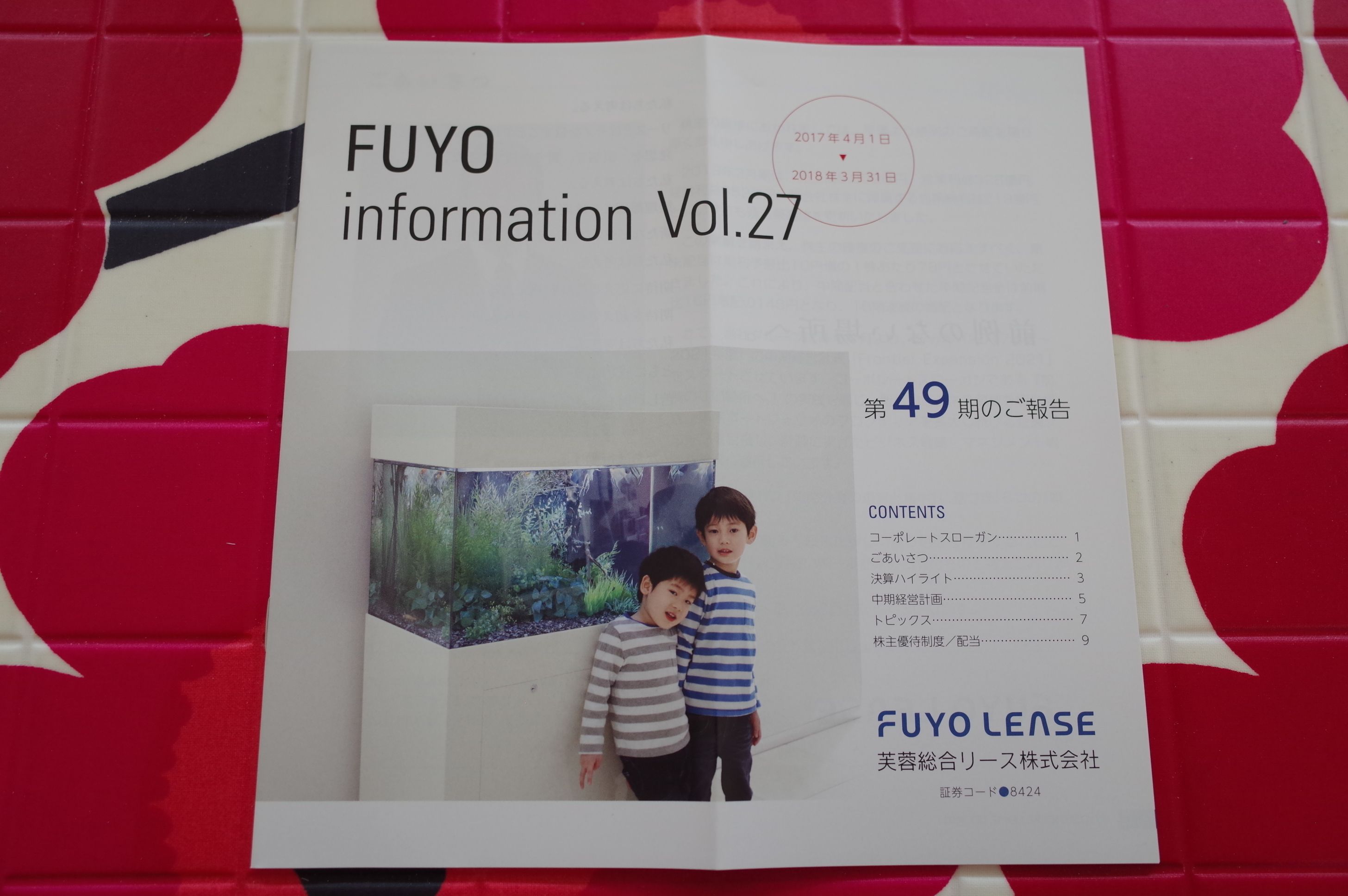

2018PF概況170位、芙蓉総合リース。

さて今日は 2018ポートフォリオ概況シリーズ です。 170位 8424 芙蓉総合リース (東1、3月優待) ◎~◎◎ PF時価総額170位は、みずほ(旧富士銀)系リース会社の芙蓉総合リースです。 現在の株価は6350円、時価総額1923億円、PBR0.77、自己資本比率10.4%、今期予想PER8.35、配当利回り2.5%(156円)、総合利回り2.9%(156+30=186円)で、優待は100株保有で3000円相当のカタログギフトもしくは図書カードの選択性です。 また2年以上継続して保有の場合は5000円相当にランクアップするので、総合利回りは3.2%(156+50=206円)となります。私は前回はちょうど必要だったのでカタログからカードホルダーを選びました。 芙蓉総合リースは指標的にも割安でかつ業績も好調ですし、更には上場来ずっと連続増配中でもあります。 私はこれからも優待を楽しみにのんびりとホールドして応援していく予定ですが、それにしてもリース会社には8425興銀リース、8439東京センチュリー、8566リコーリース、8591オリックス、8793NECキャピタルソリューションなど魅力的な優待バリュー株が本当に多いと思いますね。

Nov 2, 2018

-

6186一蔵、緊急アップデートレポート。

私のポートフォリオ主力の一角で、和装+ウェディングのハイブリッドな割安優待バリュー株の 6186 一蔵 ですが、2018年10月31日発表の 第2四半期決算内容 を受けて株価が急落しています。 これは好調だった Q1 から見ると Q2 でほとんど利益の上積みがなかったことから、 今期業績が下方修正される可能性があるとマーケットが判断 したためだと考えています。 その一方で、一蔵の第2四半期決算の内容は 元々の期初予想 からすると「ほとんど同じくらい」でもあります。これはどう解釈していいのか、ちょっと悩みますね。。。 そこで、一蔵に何か特別な危険な変調が起こっているのか、それとも業績は想定線で問題なく推移しているのか、IRに質問してみました。 それによると、「業績は想定通りに推移している。 当社は元々成人式に向けての売り上げが大きい関係で、Q3に売り上げも利益も一番上がる。 ウェディング事業が少人数婚の増加で厳しいのは事実だが、これも元々の想定範囲内で推移している。」とのことでした。 ホルダーの方の参考になれば幸いです。

Nov 1, 2018

-

2018年11月の抱負。

さて2018年11月の抱負です。 今年は非常に厳しい成績が続いていますが、しっかりと冬支度をしてとにかく元気に年を越せるように頑張ります。 それでは皆様、今月もよろしくお願いいたします。

Nov 1, 2018

全31件 (31件中 1-31件目)

1

-

-

- REDSTONE

- 装備換装 首 / 背 / アルカナ / 足 …

- (2024-06-04 07:51:47)

-

-

-

- 妖怪ウォッチのグッズいろいろ

- 今日もよろしくお願いします。

- (2023-08-09 06:50:06)

-

-

-

- 競馬全般

- [38]大井~東京ダービー予想

- (2024-06-05 19:08:08)

-