2018年05月の記事

全31件 (31件中 1-31件目)

1

-

2018年5月の成績。

いやあ5月が終わりましたね。 さて早速今月の成績ですが、対2017年末比で+1.2%となり、先月の+2.6%からは少し後退しました。今月の私のポートフォリオ上位銘柄は強弱様々だったのですが、全体的には微減という結果となりました。 今月も幅広く様々な銘柄を見ながら、細かくポートフォリオの微調整を行いました。そのためPF最上位陣の顔ぶれは更に少しずつ変化しています。 具体的にポートフォリオ主力陣(J1)を見ておくと、買い増しが 3020 アプライド 7417 南陽 8119 三栄コーポレーション などでした。いずれも決算内容を受けて、今期の業績予想及びその確実度に対して株価が非常に割安であるという判断です。特にアプライドと三栄コーポは優待族的には相当魅力的な水準と思うのですが、ま、両社ともに「万年不人気株」なので仕方がないですね。 逆に一部売却は、 3097 物語コーポレーション 6186 一蔵 8922 日本アセットマーケティング などでした。いずれも状況の変化により総合戦闘力が低下したという判断です。この内、一蔵とJAMは残念ながらJ2落ちとなり、主力株の地位からは陥落しました。 また「明日の主力株候補がぎちぎちにひしめき合うJ2(準主力陣)」では、複数の銘柄を主力候補として新しく打診買いしました。J1へ昇格できる有望な子が今後出ると良いのですが。 それでは皆様、来月もよろしくお願い申し上げます。

May 31, 2018

-

モデナトレード(4)

さて今日は株式投資本オールタイムベスト73位 株式売買スクール (ギル・モラレス、クリス・キャッチャー著、パンローリング社) の好評第4弾です。 今日も珠玉の出来である第2章 クリス・キャッチャー博士が7年間で18000%を超える利益を得た方法 の中の一節を見ていきましょう。 今回は、この本の中で最も印象に残ったクリス・キャッチャーの「モデナトレード」の話を見ていきましょう。 2001年2月、私はパワーシェアーズQQQトラストシリーズ1(QQQQ)の空売りポジションに増し玉をした。利益がどんどん膨らむのを見た私は、このトレードを「モデナトレード」と呼ぶことにした。当時、世間で最も注目を浴びていたであろうフェラーリ・モデナの新車は、原価にかなりの利益が上乗せされて25万ドルで売られていた。つまり、1回のトレードで50万ドルの利益を出すことができれば、国税や地方税、およびほかのもろもろの税金を支払ってもこの車が買えたのだ。 私はモデナトレードで60万ドルの利益を出したのだが、実際にはこの車を買いはしなかった。フェラーリを所有することは私の長年の夢だったが、重要なのは車を所有するという行為そのものではなかった。買おうと思えばその車が簡単に所有できる、という事実が大切だったのだ。だから実際にモデナを買う必要はなかった。この資金を手元に残してマーケットに再投資するほうが、私にとってはより大きな喜びだったのだ。 オニールのもとで働きながら学んだことは、マーケットで手に入れた利益で贅沢をしてはならない、ということ だった。 このキャッチャーのモデナトレードの話は、私の心に「深い感動と余韻」を残しました。 市場で幸運にも大きく勝つことが出来たなら、深呼吸して一息置き、相場の神様に深い感謝を捧げ、その資金は無駄遣いをすることなく静かに手元に温存する。そしてまた市場で「次なる大きな戦い」に臨めることが、私達投資家にとって最高の幸せであり喜びであるということなんですね。 、、、、、、ところで、このキャッチャーの「モデナトレード」には、「あまりにも意外過ぎる続きのお話」があります。興味のある方は、是非本を買って御覧になってくださいね。(続く)

May 30, 2018

-

売る時にはテクニカルで判断する。(3)

さて今日は株式投資本オールタイムベスト73位 株式売買スクール (ギル・モラレス、クリス・キャッチャー著、パンローリング社) の第3弾です。 今日からは、珠玉の出来である第2章 クリス・キャッチャー博士が7年間で18000%を超える利益を得た方法 を見ていきましょう。 買うときはファンダメンタルズとテクニカルの両面を分析するが、売るときにはテクニカルだけで判断する。つまり、テクニカル分析を売りの最終判断の方法とするのである。 株の下落のスピードは上昇のペースよりも遥かに早いので、株式売却の最適なタイミングはテクニカル分析がファンダメンタルズ分析よりも鋭敏に、先に検出するという事ですね。 伝説の「ボックス理論」で知られる ニコラス・ダーバス(1920~1977) が、トレンドが反転したら泥棒のように逃げ出すしかない と喝破した通り、 指標的に既に高値圏にある持ち株がモメンタムを失い「これは完全に崩れたな。」と感じたら、迅速に売却し、ポッケに札束をねじ込んで、後ろを決して振り返らずに猛ダッシュでドロボーの様に去らなくてはならない ということなんですね。 私はこれを以前にも書きましたが、 「みきまるのドロボー理論」 と名付けています。(笑)(続く)

May 29, 2018

-

オニールの投資手法は、過去の偉大なモメンタム投資家達の知恵をアップデートしたもの。(2)

さて今日は株式投資本オールタイムベスト73位 株式売買スクール (ギル・モラレス、クリス・キャッチャー著、パンローリング社)の第2弾です。 今日はまずは本書中で最高の出来である、第1章 優れた投資法が生まれるまでーオニールの投資法 を見ていきましょう。 オニールの思想体系はリチャード・ワイコフやジェシー・リバモアら先人の哲学に由来している部分が大きい。 ワイコフやリバモア、そしてダーバスらの有名な投資家が提唱してきた手法が、「オニール流」投資法の重要な基盤となっている。オニールの手法はそういった先人の投資家の考えをもとに作られたのだ。 つまり、オニールの投資手法は、過去の偉大なモメンタム投資家達の知恵を現代流にアップデートしたものということなんですね。 また歴史上の偉大なモメンタム投資家に関しては以前に、 凄腕モメンタム投資家を見てみよう 2017年編 という大人気記事でまとめていますので、未読の方は是非併せてご覧下さい。 ちなみに、オニールに関しては、下記の本 ワイコフに関しては、下記の本 リバモアに関しては下記の本 ダーバスに関しては下記の本 が、それぞれ超お勧めとなります。どの本も最高の内容であることを100%ギャランティー、私が保証しますので、もしも未読の本がある方は是非この機会にお読み下さい。(ちなみにワイコフの著作については変な名前に改題され廉価になった文庫本、ダーバスの著作については新装改訂版が存在します。なので、買う場合には本屋さんやアマゾンでよくその内容を確認してからにしてくださいね。) すいません、興奮のあまりいきなり大きく脱線しました。本文に戻ります。 オニールは、史上最高値で飛ぶように売れている銘柄を買う事を勧めている。その理由は簡単だ。「真のリーダーは、新高値かその近くから大きな動きを開始するもので、安値や高値からかなり下がったところからではない。」 人と反対の行動を起こして高値を更新した株を買うことは非常に効果的な投資法 である。しかし高値で売られている株を買うことを恐れている大衆には、そのような行動は理解できない。 たいていの場合、マーケットは投資家の思惑どおりには動いてくれない。したがって、大衆が高値を更新している銘柄を買うことをためらっているようなときには、それがまさにその銘柄を買う絶好のタイミングである可能性が高い。 モメンタム投資が何故 パフォーマンスキングであるのか、そしてそれなのになぜ多くの市場参加者がアンチモメンタムトレーダーになってしまうのか、をコンパクトに分かりやすく解説した大名文ですね。 オニールも株を買ったら必ず7~8%下落した時点で自動的に損切りすることを推奨している。 必ず損切りすることが株式市場で生き残るためには絶対に不可欠 である。リバモアは、「早いうちに小さな損切りをするのは賢いことだ ー 利益は自然と生まれてくるが、損失は自然には消えない からである。」と語っている。 、、、リチャード・ワイコフはこう助言している。。。「必ず保有株を点検し、 損の出ているものは全部成り行き注文で売り払う ようにすること。そうすれば、持ち株はすっきりした状態になり、手仕舞う時機が来るまで、利の乗ったトレードをそのまま継続しておくことが出来る。」 損切りを「防衛線」として使う という考え方はオニールの考えと共通している。 いやあ、良い表現が多いです。著者のモラレス&キャッチャーの「株式投資本マニア」度の高さと、「株式投資が大好きでたまらない」事が分かる「沸点の低い純粋な熱意」が文章から沸々と伝わってきますね。(続く)

May 28, 2018

-

株式投資本オールタイムベスト73位、株式売買スクール。

さて今日の日記は、一部のジャンキー系投資家の方々から熱狂的な支持を戴いている、株式投資本オールタイムベストです。今回紹介する本も凄いですよ。♬ 第73位は、 株式売買スクール (原題:Trade Like an O''Neil Diciple ギル・モラレス、クリス・キャッチャー著、パンローリング社)です。 出ました、オニール新世代による革命的名著。! ウィリアム・オニール・アンド・カンパニーの社内トレーダーとして働いた、オニール直系のお弟子さん2人によるウィリアム・オニール流の運用手法を紹介した解説書ですね。 ちなみにこの本の共著者の1人のギル・モラレスは、「空売りの名人」として知られ、名著 オニールの空売り練習帖 をオニールと共に書いています。更に言うと、本書の第6章 弱気相場に乗る方法ーすぐに使える空売りの手法 は、「空売り練習帖の続編」ともいえる内容となっているので、興味のある方は是非併せてご覧下さい。 さて、本書の魅力を端的に言うと、「本家オニールを超える、新世代の、最強のモメンタム投資法を目指した野心作」であることと、「著者2人の株式投資に関する知識がずば抜けて豊富で、かつ投資の小ネタが多くて話が抜群に面白い。」ことです。 さて今日は初回ですので、まずは目次を見ておきましょう。 第1章 優れた投資法が生まれるまでーオニールの投資法 は、ある意味で過去のモメンタム投資家の総まとめともなっており、素晴らしい出来です。 率直に言ってこの章だけで本の定価の元は取れる と思います。 続く第2章も凄い出来です。というか、クリス・キャッチャーはべらぼうに良く勉強していますね。 第4章 失敗に学ぶ は、心に沁みるいい話が多いです。 第8章 オニールの十戒 はコンパクトですが、身の引き締まる名言のオンパレードです。 第9章・10章もダレることなく良い出来を保っています。 この本は500ページを超える大著でありながら、捨てページがほとんどなく、極めて高いクオリティを均質に保っています。ある意味驚異的ですね。オニール好きなら必読ですし、そうでなくてもあらゆる投資家にとって得るところのある大名著と言って良いと思います。 それでは次回からは、この本のベストオブベストの部分だけを一緒に見ていきましょう。渾身の全8部作、ついにスタートです。(続く)

May 27, 2018

-

2018PF概況102位、日本商業開発。

さて今日は2018PF概況シリーズです。102位 3252 日本商業開発 (東1、3・9月優待) ◎ PF時価総額102位は、スーパーなどテナントの商業施設建設を前提に底地取得、売却益狙うビジネスを展開している日本商業開発です。 現在の株価は1711円、時価総額306億円、PBR1.51、自己資本比率は30.2%、今期予想PER14.15、配当利回り3.2%(58円)、総合利回り4.6%(58+20=78円)で、優待は年2回300株保有で3000円相当、700株保有で6000円相当のジェフグルメカードです。 私はジェフグルメカード優待が大好物なので、それで日本商業開発の事も大好きになりました。(笑)この数年業績は停滞していますが、今後の躍進に期待しながらホールドしていく予定です。

May 26, 2018

-

市場はいつも間違っている。(株式投資本オールタイムベスト72位、ファイナンス理論全史6)

さて今日は株式投資本オールタイムベスト72位ファイナンス理論全史 (田淵直也著、ダイヤモンド社) の最終回第6弾です。 今日は 第6章 統計的手法と人工知能が別次元に導く未来 から。 ソロス自身が市場をどういうものと捉えているかについても簡単に触れておこう。。。彼によれば、その市場は「いつも間違っている。」ということになる。なぜならば、人は誤解に満ちた生き物であり、現実を正しく認識できないからである。→ 私も程度の差はあれ、「市場は常に間違い続けている。」と固く信じています。 ソロスの相場見通しは必ずしもそんなに当たっているわけではないし、「ソロスが相場の読みを間違えて損失を出した」と報じられることも決して少なくない。 しかし、このような報道が度々ある一方で、ソロスの通算成績が非常に優れたものであることも、また事実である。その秘訣は、勝てるときにはできるだけ大きく儲けて、負けるときは損失をうまく抑えるところにあるようだ。→ 私は日本株市場でS級・超A級と言われる投資家の方々を常につぶさに観察し続けていますが、彼らは実は意外と良く間違えます。(笑) そしてその「勝率」を見ると、実はB級以下の投資家とそれほど違わない様にも感じています。ただ彼らが凡庸な投資家と違うのは、「自らの間違いを認識したら即座にそのポジションを切れる」ことと、「うまく行った場合に利益が膨らむのに任せる胆力が凄い」という事です。野球で言うと、打率は2割7分くらいで大したことはないのですが、ホームランを年に40本打つ打者の様なイメージです。(笑) ポンド売りはソロスの名とともに語られることが多いが、このときソロスのファンドによるポンド売りを実際に指揮したのは、雇われマネジャーだったスタンレー・ドラッケンミラーである。のちに、業界を代表するスターマネジャーとなった人物だ。→ 尚、スタンレー・ドラッケンミラー に関しては、名著 新マーケットの魔術師 でのインタビューを以前に 書評としてまとめていますので、未読の方は是非この機会にご覧下さい。↓スタンレー・ドラッケンミラー 絶好のチャンスと見れば一気にすべてを注ぎ込む。それが記録的な利益を生み出す。それがソロスの成功要因の一つなのだ。→ そう、私達投資家は、「もしも自分が正しい時には、莫大な利益が手に入る。」様にポートフォリオを考え抜いて組み上げることが大切なんですね。 さてこれでこの本の紹介は終わりです。難解な現代ファイナンス理論をコンパクトに分かりやすくまとめた、珠玉の、驚くほどに素晴らしい1冊です。未読の方は、この本だけは是非。

May 25, 2018

-

2018PF概況101位、日華化学。

さて今日も2018PF概況シリーズです。101位 4463 日華化学 (東1、12月優待) ◎ PF時価総額101位は、繊維加工用界面活性剤が主力で、美容室向けヘア化粧品事業も展開している日華化学です。 現在の株価は1211円、時価総額214億円、PBR1.00、自己資本比率は34.3%、今期予想PER8.25、配当利回り1.3%(16円)、総合利回り2.1%(16+10=26円)で、優待は100株保有で1000円相当のクオカード、1000株保有で3000~5000円相当の自社製品(シャンプー・トリートメント)です。 今日は私が過去2年に戴いた1000株優待品を見ておきましょう。 2018年です。 2017年です。 日華化学は指標的にも安いですし、優待内容もなかなか良いですし、PF上位に足る良い銘柄と思います。これからものんびりとホールド継続で応援していく予定です。

May 24, 2018

-

2018PF概況100位、キタムラ。

さて今日は2018ポートフォリオ概況シリーズです。 100位 2719 キタムラ (東2、3月優待) ◎ PF時価総額100位は、写真関連物販・プリント印刷の専門店で最大手のキタムラです。2011年51位、2014年93位、そして今年2018年は4年ぶりにこの位置での登場となりました。 現在の株価は1227円、時価総額億円、PBR1.23、自己資本比率30.7%、今期予想PER21.38、配当利回り1.6%(20円)で、優待は100株保有で1000円相当、1000株保有で5000円相当、10000株保有で10000円相当の自社株主優待券、プラス100株以上保有で「写真撮影優待券」です。 写真撮影優待券のヤフオク平均落札価格は2000円、自社株主優待券のヤフオク平均落札価格は額面の80%なので、総合利回りは3.9%(20+20+8=48円)となります。かなりいいですね。 キタムラはCCCが筆頭株主となって店舗改革推進中です。今後の業績推移をしっかりと見ながら楽しくホールドしていく予定です。。。 、、、と、ここまではずいぶん以前に下書きで書いていたものだったのですが、親のCCCによるTOBが5月15日に発表されました。そのためキタムラは上場廃止になることとなり、私のキタムラとの素敵な旅路はここまでとなりました。とても残念ですが仕方ないですね。私はまた次の銘柄で頑張ろうと思います。

May 23, 2018

-

人は本来投資に向いていない(株式投資本オールタイムベスト72位、ファイナンス理論全史5)

さて今日は株式投資本オールタイムベスト72位ファイナンス理論全史 (田淵直也著、ダイヤモンド社) の好評第5弾です。 今日は第5章 行動ファイナンスがもたらした光明 及び 第6章 統計的手法と人工知能が別次元に導く未来 から。 ファーマ=フレンチ・モデルで小型株効果や割安株効果を学んでも、やはり誰もが知っている大型で割高な株に投資してしまう。。。人間の心理バイアスとはそういうものなのである。。。いうなれば本能に根付いているものなのだ。それは無意識のうちに人の判断を導く。しかも、自分がバイアスにとらわれていることに人は気がつかない。だからこそバイアスは消えない。そしてアノマリーはなくならず、バフェットは利益を出し続ける。 市場の非効率性は、、、主に人間の心理的な歪みによって生み出される。 行動ファイナンスが本当に教えてくれるのは、人は本来投資に向いていないということである。 バフェットは、歴史から学べることは、人が歴史から学ばないということであると言っているが、それは心理バイアスの強さを言っている。また、この言葉は、「歴史」という言葉を「行動ファイナンス」に置き換えてもそのまま通用する。 実力のある者が短期的に勝てるとは限らない。だが長期的には勝てる可能性がどんどん高まっていく。実力は、時間をかけてゆっくりとしか姿を現さない。。。そしてその実力は、本能に抗うことによってのみ手にできる。 この「人は本来投資に向いていない」と言うのは名言と思います。私たちが先祖から受け継いだ動物的な本能に従って投資をすると、長い目で見るとほぼ負けます。市場とはそういうところなのです。つまり、 我々投資家は、「市場で勝ち残れるように本能を制御し続ける」ことが致命的に大切 なんですね。(続く)

May 22, 2018

-

損切りできない投資家は信用しない(株式投資本オールタイムベスト72位、ファイナンス理論全史4)。

さて今日は株式投資本オールタイムベスト72位ファイナンス理論全史 (田淵直也著、ダイヤモンド社) の第4弾です。 今日は第5章 行動ファイナンスがもたらした光明 から。 カーネマン&トベルスキーの業績は広範囲に及ぶが、なんといってもプロスペクト理論が最も重要。 与えられた選択肢の組み合わせによって、人の判断基準は変わる。例えば、利益を得られる局面では人は確実性の高い選択肢を好み、損失に直面する場面では確実性よりも賭博性のある選択肢を好むのだ。これは、、、フレーミング効果と呼ばれている。これをモデル化したものが、図13の効用曲線である。 利益を生んだものはすぐに手放したくなる。それが効用曲線の右側半分が示していることである。 要するに、「利益が出るとすぐに利食いをし、損失が出ると損切りはせずにそのままリスクを取り続ける」という非対称の行動パターンが生まれる。 実際にこの投資行動のパターンは、非常に多くの投資家に見られる。 これが市場で大多数を占めるC級以下の投資家が損切りが出来ない理由です。感情に行動が支配されているんですね。 再びプロスペクト理論の効用曲線に戻ると、真ん中にある参照点のところで、そこから右上に伸びる線と左下に伸びる線の角度が変わっていることに気づく。同じ金額の利益と損失を比べた時、損失による失望の大きさは利益による満足の大きさを上回っている(CがAより大きい)。人は、得られるものにではなく、失うものに、より過敏に反応する。 それが、意思決定に大きな影響を及ぼしているのだ。この心理バイアスを「損失回避傾向」と言う。 ちなみに超A級以上の凄腕投資家はこの「人間的な欠点」を完全に克服し、超越しています。彼らにはどこか「非人間的」なところがあります。具体的には利益が出たポジションは放置もしくは更に大きく買い乗せし、逆に損失が出れば無条件に機械的に損切りします。 「絶対に切りたくないと感じたから、何があっても切らなくてはならないとすぐに分かった。」と言う様な一種の「禅問答」の様な表現も良く見ます。普通の投資家とは「全く逆」なんですね。 私は他の投資家の方の力量を見るときに、まず何よりも「きちんと損切りが出来ているか?」を見ます。 「損切りが性格的にどうしても出来ない。」 とか、「損切りなど全く必要ない。またナンピンはとても有効な投資戦略である。」 などと言う方の事は一切信用しません。 損切りが出来ない投資家というのは、「ブレーキのない車を運転しているドライバー」と一緒です。そういった方とは、同じ道を走ることなど危なくてとても出来ないからですね。(続く)

May 21, 2018

-

2018PF概況99位、南陽。

さて今日は通常の2018PF概況シリーズです。99位 7417 南陽 (東2、3月優待) ◎◎~◎◎◎ PF時価総額99位は、建機、産機の販売が中心の南陽です。 現在の株価は2312円、時価総額153億円、PBR0.89、自己資本比率は48.9%、今期予想PER9.38、配当利回り2.8%(64円)、総合利回り3.2%(64+10=74円)で、優待は100株保有で1000円相当のクオカードです。 南陽は思い切り景気循環株なのが気にかかりますが、足元の業績は絶好調ですし、指標的にも非常に安いですし、東証1部昇格リーチ中ですし、十分にPF上位で戦える力がある銘柄と思います。株価推移によってはもう少し買い増ししたいですね。。。。。。(以下は秘密。見ちゃダメです。もしも見る場合は必ず自己責任でお願い致します。)、、、、、、、、、、、、 よろしいですか、ここから先の記事は私のポジショントークを含みますので危険ですよ。。。ご注意ください。引き返すなら、ここまでですよ。、、、、、、、、 、、、、と、ここまでの記事はポートフォリオ概況シリーズの下書きとしてずいぶん以前、数か月前に書き上げていました。 元々南陽は「かなりいい銘柄だな。」とは思っていて、優待株いけす内の銘柄としては少し多め(500株)に持っていました。PFの相対上位に置いて目が届くようにしていたのです。 そしてこの日記の下書きを書いているときに、 南陽、これは見れば見るほどいい銘柄だなあ。主力で戦えるポテンシャルがあるかもな。 と感じ、とりあえずJ2(時価総額500~1000万円)に引き上げました。その当時PF40位のJ2中位に8043スターゼンがいたのですが、ざっくりとした感覚で「多分、南陽とスターゼンの総合戦闘力はおんなじくらいだな。」と思ったので、とりあえずそこまで買ったのです。 そしてまあまあ順位を上げて自分の集中力を高めた上で、その後、南陽のことを色々と多角度から調べていたのですが、私が懸念を抱いたのは、「非常に保守的で固めの業績予想をしてくる癖のある会社である」ということでした。具体的に言うと、過去6年間で12回も業績の上方修正を出しているのです。 ただ同時に、南陽はJ2ではなくJ1(時価総額1000万円以上)のPF主力の一角で戦えるポテンシャルがあるという判断も段々と固まっていきました。その理由は以下の通りです。1. 1950年の創業以来、68年間一度も赤字を出したことのない非常に守りの強い会社である。リーマンショックを始めとした多くの経済危機を黒字で切り抜け続けている。2. 絶え間ない営業努力によって、営業利益率をどんどんと高めてきている。また株主還元・増配に積極的なところも大きな加点ポイントである。(上記データは四季報オンラインプレミアムより引用)3. 会社側は「一切具体的なことは決まっていない。」と明言を避けるものの、昨年2017年12月11日の福証から東証2部への昇格に引き続いて、東証1部昇格を狙っている可能性が高い。 そして、2018年5月10日に発表になった今期予想がそれほど悪いものではなかったことを確認した上で、私は大きく買い増ししました。現在の最新のポートフォリオランキングでは時価総額18位とJ1中位の主力株となっています。 どうしてこの位置なのかと言うと、少しずつ南陽を買い増ししていったところ、自分の最新ランキングで、17位の 9324安田倉庫19位の 7520エコス の間に来たところで、「あっ、総合戦闘力的にこの辺でストップだな。」とピタリとマウスをクリックする手が止まったからです。私のポートフォリオランキングはいつもこのように、ざっくりと大まかにおおらかに決まっていくんですね。(笑) 今期の業績推移をしっかりと見ながら、新しい主力株となった南陽をホールドしていく予定です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、既に知らずして死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にねちこくしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

May 20, 2018

-

ポートフォリオ上位銘柄のPBRとPER 2018年度版。

今日の日記は個人的なメモ書きです。 さて私はポートフォリオ上位銘柄に関して、その時価総額で仕分けして、 J1 (時価総額約1000万円以上) J2 (時価総額約500~1000万円) J3 (時価総額約200~500万円) と、Jリーグ方式で管理しています。「約」と書いているのは、その時のマーケットの状況と自分の懐事情に応じて、金額は柔軟に変動するからです。(笑) そしてそれぞれを「まとめて1つの銘柄」としてみると、 J1(25銘柄)は、PBR0.93、PER9.33(ただし今期特別利益で異常値となっている6425ユニバEは除外後) J2 (20銘柄)は、PBR0.90、PER12.52 J3(25銘柄)は、PBR1.05、PER13.34 となっています。 ここから分かることは、1. 自分は、PBR、PERといった基本的で分かりやすい指標で「割安である」と判断できる「シンプルな銘柄」が好みであり、実に 単純な投資法≒優待バリュー株インデックス投資法 を採用していること。2. そして、 グレアムのミックス係数(PBR×PER>22.5以上の銘柄を買ってはならない) でそれらをソートして、より数値が低い銘柄をPF上位に据える傾向が強いこと。3. 結果としてグレアムのミックス係数が低い銘柄がポートフォリオ上位に集結する形になっており、自分は「優待族」でありかつ「古典的なバリュー投資家」であると考えられること。4. 同じリーグ内でも最新の実力の変化によって順位は常に変動しているし、J1⇔J2、J2⇔J3の入れ替え戦の闘いも激アツ。つまり、Jリーグ方式の採用によって、ポートフォリオ管理にはゲーム性が付与されて滅法面白くなるし、力の落ちた銘柄はそれに応じた順位へ強制的に下がらざるを得ないので、いつでもPFの総合戦闘力と鮮度が一定に保たれている。 の4点です。 そして、このように原始的で初歩的な投資法の成績(追加入金に関しては影響が出ない様にパフォーマンス調整後)ですが、2005年のブログ開始来の12年間で見ると、対TOPIXで10勝1敗1引き分け、対JASDAQでは10勝2敗となっています。 この成績はツイッターランドのS級・超A級の投資家の方々からはかなり見劣りするものかもしれませんが、私が採用しているのが、「優待付きの割安株を拾い集めて安い順に並べるだけ。」という、3歳児でも出来る易しいやり方であることを考えれば、個人的には十分なパフォーマンスかな?と思います。 そして逆に言えば、投資と言うのは特に高度で難しいものではなく、驚くほどシンプルなものである、ということも出来るかと考えています。

May 19, 2018

-

日本最強ファミレス ジョイフル × 株式投資本名著 夢のコラボスペシャル。

さて今日は、 コスパ抜群の日本最強ファミレス ジョイフル × 費用対効果抜群の株式投資本の超名著 の夢のコラボフォトを御覧頂きましょう。(笑) 鬼才 ケン・フィッシャーによる歴史的傑作、低PSR株分析 成長株投資の第一人者 マーク・ミネルヴィニの名著 成長株投資法 CAN-SLIM投資手法で有名な、ウィリアム・オニールによる快作 空売り練習帖 そういえばまだブログでは未紹介だった、マーセル・リンクによるクールな名著 高勝率トレード学のススメ なかなかの良書だった、クリス・カミロによる 急騰株はコンビニで探せ 珠玉のウィザード達が続々と登場する神本、マーケットの魔術師 オーストラリア編 いつかは取り掛からなくてはならないと思いながら、今のところ書評に取り掛かれていない、我々バリュー投資家必読の歴史的名著 ウィリアム・バーンスタインの 投資「4つの黄金則」 いやあ、机が広くて快適なジョイフルで読む投資本は格別ですね。 ま、ジョイフルは今くらいの業績を維持さえしてくれれば、優待族的には格別の心配なくご機嫌でホールドしていけます。これからも「投資家御用達最強ファミレス」であるジョイフルを、優待を楽しみにゆったりと保有して応援していく予定です。

May 18, 2018

-

2018PF概況98位、ジョイフル。

さて今日も 2018ポートフォリオ概況シリーズ です。スピード上げて、オラオラで行きますよ。♬ 98位 9942 ジョイフル (福証 6・12月優待) △ PF時価総額98位の上位銘柄は、九州地盤の郊外型ファミレスのジョイフルです。前回は2014年に68位で出ていましたので、4年ぶりの日記への登壇となりました。 現在の株価は1280円、時価総額409億円、PBR2.41、自己資本比率47.0%、今期予想PER131.96、配当利回り0.8%(10円)、総合利回り2.3%(10+20=30円、利回りは1000株保有時。割引券のヤフオク平均落札価格は1枚150円、食事券の平均落札価格は驚異の額面の95~97.5%。そのためここでは100%で換算)で、優待は100株保有で15%食事割引券5枚、1000株保有で10000円相当の食事券を年2回です。 指標的にはジョイフルは万年割高ですが、優待券の平均ヤフオク落札価格がずば抜けて高いことで分かるように、確実なコアなファンを持っています。こういった銘柄は経験上株価がなかなか下がらないんですね。 さて最近のジョイフルのトピックスと言えば、新しい看板メニューを目指して開発中の「しんけんハンバーグ」です。これが実に美味しいんですね。具体的に見ておきましょう。 肉肉しくて素晴らしい仕上がりです。看板メニューになれるポテンシャルは十分あると思いますね。♬ ところでジョイフルは、商品の価格設定がとてもリーズナブルで、かつお客さんがゆったりと過ごせるようにしてくれている極めて良心的なお店である(そのせいで利益率が低い)ために全体的に机も大きくて広々としているので、ご飯を食べながら、またお酒とおつまみをちびちびと遣りながら、お気に入りの投資本を読み直して復習したりするのにとても適しています。次回はそんな、 コスパ抜群の日本最強ファミレス ジョイフル × 費用対効果抜群の株式投資本の超名著 の意外なコラボレーションをお楽しみいただくことと致しましょう。(まさかの続編へ続く)

May 17, 2018

-

2018PF概況97位、ダイオーズ。

さて今日も2018PF概況シリーズです。どんどん行きます。 97位 4653 ダイオーズ (東1、9月優待) ◎ PF時価総額97位は、国内とアメリカで事業所向けコーヒー・飲料水サービスを行っているダイオーズです。前回は2015年に47位で出ていたので、そこからは少し順位を落としての登場となりました。 現在の株価は1302円、時価総額177億円、PBR1.40、自己資本比率は67.0%と磐石、今期予想PER16.03、配当利回り1.5%(19円)で、優待は300株保有で100杯分のコーヒー、1000株で200杯分のコーヒー・日本茶です。コーヒー100杯は楽天市場で調べると大体時価3000円くらいのようです。なので総合利回りは2.2%(19+10=29円)となります。 今日は私が昨年2017年に戴いた1000株優待品の実際を見ておきましょう。 投資家は常に「頭が冴え冴えのパキパキ」であることが求められていますし、美味しくてかつカフェインたっぷりのダイオーズ優待コーヒーは本当に役立ちます。♬ ダイオーズは財務状態も優待内容も極めて良いですし、更には業績好調で成長力もあるという素晴らしい銘柄です。 ( 株主優待だけでもっと優雅な生活 WWW9945&みきまる共著 より) これからも優待を楽しみにしながら、のんびりとホールドして応援していく予定です。

May 16, 2018

-

2018PF概況96位、共立メンテナンス。

さて今日も通常の2018PF概況シリーズです。 96位 9616 共立メンテナンス (東1、3・9月優待) △ PF時価総額96位は、独立系で寮・ホテル運営が二本柱の共立メンテナンスです。かつては主力の一角で2010年には11位で登場していましたが、株価上昇に伴って持ち株をチビチビと手放し、今は僅かな恩株がPFの片隅に眠るのみです。 現在の株価は5360円、時価総額2102億円、PBR3.04、自己資本比率は37.5%、今期予想PER25.63、配当利回り0.7%(36円)、総合利回り0.9%(36+14=50円、優待券はヤフオク平均落札価格の額面の70%で換算)で、優待は100株保有で年に2回1000円相当の優待券などです。 優待券は全国に広がるビジネスホテルやリゾートホテルで使用することが出来て利便性は抜群です。 共立メンテナンスの手掛けるビジネスホテル「ドーミーイン」シリーズは、大浴場完備・美味しい朝食・寮運営のノウハウを生かした細やかな気配りで、本当に疲れの取れる魅力的なホテルが多いんですね。 朝食はバイキング方式ですが、内容が充実していて本当に美味しいですし、 仕事が終わって疲れて夜ホテルに戻ってくると、 無料で美味しい夜鳴きそばが食べられますし、 本当に「ビジネスホテルの域を超える」サービスで、出張のたびに何度でも泊まりたくなります。私は仕事場所が少し遠い時でもわざわざ泊まる事も頻繁にあります。 共立メンテナンスのドーミーインシリーズは、寮運営で鍛え上げたノウハウ満載で全国どこで宿泊してもとにかくホスピタリティ抜群です。現行の優待制度が続く限りはこれからも少なくとも1枚はホールドして応援していく所存です。

May 15, 2018

-

2018PF概況95位、三越伊勢丹ホールディングス。

さて今日は通常の2018ポートフォリオ概況シリーズです。 95位 3099 三越伊勢丹HD (東1、3・9月優待) △(バリュー株投資家としての評価) ◎(優待族としての評価) PF時価総額95位の上位銘柄は、百貨店首位の三越伊勢丹HDです。前回は2014年に147位で登場していましたが、株主優待カードの利用限度金額を上げたかったために買い増ししたので、今回は少し順位を上げてここで出てきました。 現在の株価は1338円、時価総額5292億円、PBR0.90、自己資本比率は43.1%、今期予想PER40.67、配当利回り0.9%(12円)、総合利回り4.6%(12+50=62円、100株優待の利用限度額30万円のカードのヤフオク平均落札価格の5000円で換算)で、優待は10%割引の株主優待カード(利用限度額は保有株式数及び期間で異なる)を年2回です。 このカードは普通のハウスカードでは割り引き対象外の地下の食品売り場でも使えたり、駐車場でも無料サービス時間が延びたりと、実際に使ってみると非常に便利です。またカードの提示により有料催事や文化展に無料入場できるのもとても嬉しいです。 そして当然のことですが、一部の例外があるものの百貨店ならではの高級ブランドの商品が10%引きになるのは素晴らしいことです。 ここ三越伊勢丹HDに限らないのですが、百貨店各社の株主優待カードというのは、毎日の生活のクオリティアップに欠かせないものです。これからも現行の株主優待制度が続く限りは楽しくホールドして応援していく予定です。

May 14, 2018

-

ファーマ=フレンチの4ファクターモデル(株式投資本オールタイムベスト72位、ファイナンス理論全史3)

さて今日は株式投資本オールタイムベスト72位ファイナンス理論全史 (田淵直也著、ダイヤモンド社) の第3弾です。 今日も第2章から。 効率的市場仮説の主唱者であるファーマは、、、同僚であったケネス・フレンチとともにデータ分析を進め、ついにアノマリー(特定の手法の期待リターンが高くなること)の存在を認めることになる。 1993年、2人は「ファーマ=フレンチ・モデル」なるものを発表した。これはCAPM(Capital Asset Pricing Model 資本資産評価モデル)の拡張版とも言えるもので、株式の期待リターンは、1. CAPMが予測する市場ポートフォリオのリスクプレミアムから生まれるものに加えて、2. 小型株効果3. 割安株効果 からももたらされるとした。期待リターンの水準を決定する要因が3つあるので、これをファーマ=フレンチの3ファクターモデルと言う。このうち2と3がアノマリーである。 これで、グレアム=ドッド村のサルたちが好成績を上げていることも一応は説明できる。 ちなみに、ファーマ=フレンチ・モデルの応用版として、ファクターをもう1つ増やした4ファクター版なども提唱されている。4つ目のファクターとされるのは、モメンタム効果と呼ばれるものである。 私は毎年の基本目標として「TOPIX+20%」の成績を上げる事を掲げているのですが、この20%を得るために最も大きな力があると考えているのが 小型株効果 です。そこに更に優待バリュー、資産バリュー、収益バリュー、モメンタム/トレンドフォロー手法を組み合わせる「集学的戦法」によって目的を叶えようとしているわけですが、それを学術的に言うと、 ファーマ=フレンチの4ファクターモデルをベースに、そこに日本独自の株主優待制度を徹底利用することによって、更なるパフォーマンスの上乗せを狙って戦っている ということになるわけです。えへへ、物は言いよう、なんだかカッコいいですね。(笑)

May 13, 2018

-

市場は効率的だと私に言ったことがある人は、例外なく貧しい(株式投資本オールタイムベスト72位、ファイナンス理論全史2)。

さて今日は株式投資本オールタイムベスト72位ファイナンス理論全史 (田淵直也著、ダイヤモンド社) の第2弾です。 今日は出色の出来である 第2章 ポートフォリオ理論と銘柄選択、どちらが役に立つのか? から。 今でも語り継がれる討論会が1984年にコロンビア大学で行われた。登壇者は、効率的市場仮説派の論客であるマイケル・ジェンセンと、すでに伝説的投資家の仲間入りを果たしていた「オハマの賢人」ウォーレン・バフェットだった。 優良割安株投資(バリュー投資)、超長期投資、非分散投資が、バフェットの投資手法のキーワードだ。 ランダムウォーク理論を否定しようとしても、相手がジェンセンなら簡単に論駁されてしまうのが落ちだ。もちろん、バフェットは「自分が凄い成功をしているのだから理論は間違いである」などという単純な反論をしたのではない。実際にこの時バフェットが行ったジェンセンに対する反論は、実に洗練されたものだった。 偶然の結果として、一握りのサルが好成績を収めることは良く分かる。でも、好成績を収めたサルの多くが、同じ森にすむサルだと分かったらどうだろう。すべてがランダムに決まっているのなら、好成績を収めたサルのすむ森はあちこちに散らばっているはずだ。でも現実がそうでないとすれば、その好成績には何らかの理由があるはずであり、すべては偶然のなせる業だとするランダムウォーク理論を疑うのに十分な根拠となる。 そして実際に、同じ森出身のサルたちが継続的に好成績を収めている確かな証拠がある。そのサルたちを育んだ森こそグレアム=ドッド村なのだ。 見事な反論ではないだろうか。。。ジェンセンがこのバフェットの反論をいったいどのような表情をして聞いていたのか、大変興味深いところである。 今でもそうですが、効率的市場仮説の信者の方々は「自分たちに都合の悪い現実」には一切目を向けようとはしません。すべてを「例外」として片付け、いつまでも「市場に勝てないことを100%保証する、残酷で美学の無い宗教」を信じ続けているんですね。 最後に、超名著 規律とトレンドフォロー売買法(マイケル・コベル著、パンローリング社) の中から極めて印象的な言葉を引用してこの記事を終わります。 市場は効率的だと私に言ったことがある人は、例外なく貧しい。(ラリー・ハイト)

May 12, 2018

-

株式投資本オールタイムベスト72位、ファイナンス理論全史。

さて今日は株式投資本オールタイムベストです。第72位は、ファイナンス理論全史 (田淵直也著、ダイヤモンド社) です。 100年分の投資理論をコンパクトにオーバービューしてくれる小粋な一冊ですね。 さて、私達「市井の個人投資家」はアカデミックな象牙の塔に住んでいるわけではありませんが、一通りの投資理論をざっくりと理解していることは「投資家としての基本」であり大切なことです。ただ投資理論に関する本というのは数式だらけで小難しく、更に読み手への配慮に著しく欠けるものも多く、ちょっと秘密ですが私の本棚の「4軍」にも多くの本が役に立たず、埋もれて眠っています。 ただこの本は、得てして難解になりがちな「現代ファイナンス理論」を、細かい技術論や難解な数式に走らずにその本質的なところだけを分かりやすくズバッと平易な日本語表現で解説してくれており、類書と較べて突出して良い本であると考えています。 今日は初回なので、まずは目次をざっくりと見ておきましょう。 全体が素晴らしいですが、特に第2章と第5章が良いと思います。 それでは次回から、この本のベストオブベストの大トロの部分を一緒に見ていきましょう。(続く)

May 11, 2018

-

2018PF概況94位、東京センチュリー。

さて今日も2018ポートフォリオ概況シリーズです。 94位 8439 東京センチュリー (東1、3月優待) ○ PF94位は、旧センチュリーリーシングと東京リースが合併して誕生した業界大手の東京センチュリーです。私は元々両社のホルダーだったために現在185株という半端な数を保有しています。前回は2011年に97位で出た切りだったので、今回は何と7年ぶりの日記への登場となりました。 現在の株価は7330円、時価総額7816億円、PBR2.09、自己資本比率10.3%、今期予想PER16.99、配当利回り1.4%(105円)、総合利回り1.7%(105+20=125円)で、優待は100株保有で2000円相当のオリジナルクオカードなどです。 東京センチュリーは、 8591オリックス を筆頭に魅力的な優待バリュー株が多いリース関連の中では突出して魅力的と言うほどではないですが、かといって特に割高と言うわけでもなく、優待を楽しみにゆったりとホールドしていくのには特に心配はない水準であると考えています。 と言うか、業界断トツトップなのに、指標的にも突出して安くて更に総合利回りも激高のオリックスって、ちょっとあまりにも安過ぎないですかね。どうしてこんなに安いのか、この数年の自分の中での大きな疑問ですね。

May 10, 2018

-

2018PF概況93位、パルコ。

さて今日は2018PF概況シリーズです。 93位 8251 パルコ (東1、2・8月優待) △ PF93位は、ファッションビル経営の先駆的存在で現在はJフロントの傘下に入ったパルコです。前回は2013年に298位でひっそりと出ていましたが、その後買い増ししたため今回は上位銘柄としてここで登場してきました。 現在の株価は1350円、時価総額1370億円、PBR1.08、自己資本比率は45.4%、今期予想PER17.56、配当利回り1.8%(24円)、総合利回り3.3%(24+20=44円、優待券のみを額面の100%で換算)で、優待は100株保有で年2回1000円相当の優待券などです。詳しくは下記もしくはウェブをご参照ください。 パルコ優待券を使っての実際の買い物例を御覧頂きましょう。 ↑ クリス・ボッティって滅茶苦茶カッコいいですよね。私はいつも思うのですが、女性よりも男性の方が「外観を良く見せる」ことに気を使わない傾向が強いので、筋トレによるボディメイク・自らの長所を効果的に生かしたファッション・小物などを駆使して「総合的なルックスを良く見せる」ことは色々な意味で非常に効果的であると感じています。 今日はスペシャルでもう1つ、パルコギャラリーの実例も見ておきましょう。珍しく内部撮影可のイベントだったので。 B級テイスト溢れる、素敵な催し物でした。♬ パルコは指標的には妥当な株価位置と思いますが、優待内容には非常に力があります。これからも現行の優待制度が続く限りは、楽しくホールドして応援していく予定です。

May 9, 2018

-

へっぽこ投資家であることを隠さない(株式投資本オールタイムベスト71位、リスクの心理学10)。

さて今日は株式投資本オールタイムベスト71位リスクの心理学 (アリ・キエフ著、ダイヤモンド社) の最終回第10弾です。 今日は 終章 まず、やりたくないのにやっていることがないかを考えよう から。 完璧を求めるな。 完璧を期してはならない。細かいことにこだわってはならないし、かっこよく見せたいという気持ちも捨てなければならない。。。行動していれば恐怖を振り払うことができ、これまで見えなかったものも見えるようになる。 目の前の仕事に取り組む。そしてチャンスの到来に備えて耳を澄ませる。チャンスが訪れたら、ためらうことなくこれをつかむ。 完璧さを求めないこと、自分が優れた投資家であると周りに証明しようとしないこと、本当はかっこ悪いミスばっかりしているへっぽこ投資家であることを隠そうとしないことはとても大切 だと考えています。 そして、私はこの考え方を前提としてこのブログを書き続けています。自分の良い所も悪い所もそのまま洗いざらい表現しながら、今日よりも明日には半歩でも良い投資家になりたい、そう思ってこのブログを継続しています。 成績を重視しすぎるな。 成績を重視し過ぎてはならない。成績を重視し過ぎると、不振だったといって落ち込んでしまったり、大成功だったといって天狗になったりしかねない。トレーディングにおけるコミットメントの最大の目的は、自分がすでに持ってい資源を最大限活用し、不安を感じることなくリスクを取れるようにすることである。 資本主義の究極の最終形態の中で、激烈なプレッシャーと苛烈な競争と共に戦い続けている私達投資家にとっては、究極的には「結果が全て」です。ただそれは勿論そうなのですが、実際の戦場では完璧さや成績の良さやかっこの良さを求め過ぎない方がいい、その方が結果が遥かに良いということなんですね。 タフな、血で血を洗うバトルフィールドで永遠に続く濃厚な瞬間を過ごしている我々トレーダーには、何よりも、精神的な強靭さ(メンタルタフネス)と、負けた場合の回復力の高さ(レジリエンス) が求められています。この2つが無ければ市場で生き抜くことは出来ません。そして、その 困難な道のりの確かな支えとなってくれるのが、このキエフの神本 なのです。正直に言えば秘密にしておきたかった、全く紹介したくはなかったホームラン級の名著ですね。未読の方は是非こっそりと読んでみてくださいね。(終わり)

May 8, 2018

-

「自らの中の爬虫類」に従う(株式投資本オールタイムベスト71位、リスクの心理学9)。

さて今日は久々に株式投資本オールタイムベスト71位リスクの心理学 (アリ・キエフ著、ダイヤモンド社) の第9弾です。 今日は 第11章 リスクに立ち向かう三種類の道具 から。 尚、この記事は自らのメモ書きとしての物です。 トレーディングの達人になるためには、貪欲さと恐怖心のバランスを取る術を学ばなければならない。→ まさに至言ですね。 ▽ ポジションの規模。現在のポジションの規模は、自分の利益目標やゴールを考慮して設定したものか否か?→ はい、もちろんです。 ▽ 自分で自分の行動を縛っていないか? 含み益のあるポジションを買い増しするのに抵抗を感じるか?→ はい、未だに感じます。何度も書いていますが、この精神的な欠陥を克服することが今の私の課題ですね。 自分の本能に従う。。。買いたいと思ったら買う、売るべきだと思ったら売る。→ これは大切だと思います。一定以上の経験値と知識・技量がある場合には、トレーディングにおいては、「自らの中の爬虫類」に従う 方がパフォーマンスが良くなると思いますね。自分もそうです。 (いよいよ最終回へ続く)

May 7, 2018

-

2018PF概況92位、ツカダ・グローバルホールディング。

さて今日は 2018PF概況シリーズ です。 92位 2418 ツカダ・グローバルホールディング (東1、6・12月優待) ◎ PF時価総額92位は、欧米風邸宅での挙式・披露宴が主力で、ホテル運営も手掛けるツカダ・グローバルホールディング(旧:ベストブライダル)です。ここは以前、旧社名のベストブライダルだった頃には主力の一角として激アツで戦ったこともあるのですが、今は勝負を終えて保有コスト0分の恩株がPFの片隅に静かに眠るのみとなっています。 私はもうこの数年はツカダ・グローバルのことを思い出すことも、ちゃんと調べることも全くなかったのですが、久方ぶりに見てみるとなかなかいい感じの不人気株に仕上がってきているようで、ちょっと投資妙味のある水準かな?とも感じました。 現在の株価は645円、時価総額316億円、PBR0.90、自己資本比率は40.5%、今期予想PER10.52、配当利回り1.6%(10円)、総合利回り3.1%(10+10=20円、割引券の方はヤフオク平均落札価格が50~100円!なので0円で換算)で、優待は年2回、 100株保有で500円相当、200株保有で1000円相当のクオカード+ 自社グループ運営施設飲食・宿泊割引券1枚です。 ツカダ・グローバルは、自分の中では既に「完全に終わった、過去の銘柄」でしたが、今回改めて見てみると、株価下落によってまずまず魅力的な存在になっていると感じました。新鮮でしたね。こういうことがあるので、やはりPF概況シリーズを書き続ける事には意味があるんだなあ、としみじみと思っています。

May 6, 2018

-

2018PF概況91位、東亜ディーケーケー。

さてゴールデンウィーク真っ只中ですが、2018ポートフォリオ概況シリーズをどんどんいきます。 91位 6848 東亜ディーケーケー (東1、9月優待) ○ PF時価総額91位は、環境計測器・工業用計測器メーカーの東亜DKKです。前回は2014年に131位で出ていましたが、株価上昇により順位を上げ、2018年はここで登場してきました。 現在の株価は1305円、時価総額259億円、PBR1.85、自己資本比率69.4%、今期予想PER20.75、配当利回り1.0%(13~15円)、総合利回り1.4%(13+5=18円)で、優待は100株保有で500円相当、500株保有で1000円相当、1000株保有で2000円相当のQUOカードです。 東亜ディーケーケーは指標的にはやや高いかな?と思いますが、このところ業績好調で成長力もあり、市場から良い評価を受けても当然と思います。これからも現行の優待制度が続く限り楽しくホールドして応援していく予定です。

May 5, 2018

-

2018PF概況90位、ダイショー。

さて今日も 2018ポートフォリオ概況シリーズ を続けます。 90位 2816 ダイショー (東2、3・9月優待) ○ 持ち株中時価総額90位の上位銘柄は、塩コショウ・たれ大手で鍋スープトップのダイショーです。前回は2014年に70位で登場していますが、相対的に見て同じようなポジションで4年ぶりのシリーズ登壇となりました。 現在の株価は1305円、時価総額129億円、PBR1.66、自己資本比率52.1%、今期予想PER35.75、配当利回り1.4%(18円)、総合利回り2.9%(18+20=38円)で、優待は100株保有で年に2回、3・9月株主に1000円相当、500株で2000円相当、1000株で3000円相当、5000株で6000円相当の自社製品詰め合わせです。 私は毎回、3000円相当の1000株優待品を戴いています。最新の優待内容を見ておきましょう。 2017年9月期1000株優待品 2017年3月期1000株優待品 いつものことですが、素晴らしい量と質です。優待族に生まれて良かった、と実感する瞬間ですね。 今日はこの中から代表例として、エビマヨソースを使った料理の実際を御覧戴きましょう。 プリンプリンのエビにソースが良く絡んでめちゃ美味いです。! ダイショーの実力の高さは半端なものではないですね。 さてダイショーは、優待内容が実用的で使いやすくかつクオリティも極めて高いこと、100株購入時の株価が比較的手頃であること、年2回優待であること、総合利回りもまずまずなこと、非常に地味ながら着実な成長力もあること、などを総合的に考えると、優待族的には大安心してホールドしていける銘柄です。優待パワー1本で株価4桁を維持しているのは伊達ではない、 鉄板優待バリュー株 であると高く評価しています。

May 4, 2018

-

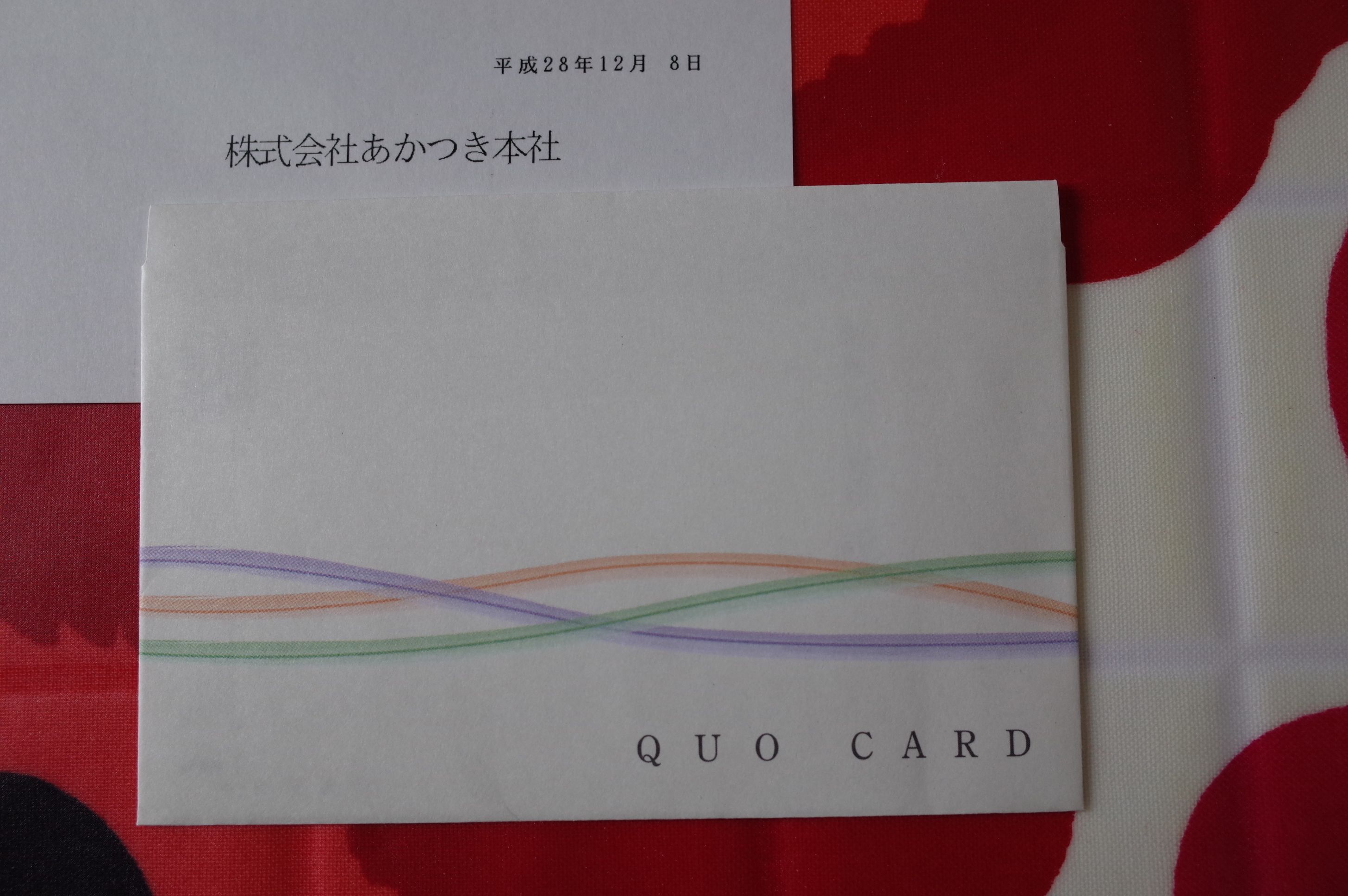

2018PF概況89位、あかつき本社。

さて今日も2018PF概況シリーズです。 89位 8737 あかつき本社 (東2、3月優待) ◎~◎◎ PF89位は、あかつき証券を中心とする企業グループで、証券、不動産が2本柱のあかつき本社です。 現在の株価は450円、時価総額103億円、PBR0.90、自己資本比率は19.2%、今期予想PER6.89、配当利回り4.4%(20円)、総合利回り5.6%(20+5=25円)で、優待は100株保有で500円相当のクオカードなどです。尚、「現行の」優待制度は平成30年3月期を最後に廃止となることが決定しています。 あかつき本社は複雑な経緯を辿ってきている数奇な銘柄です。それは、商品先物会社の洸陽フューチャーズ→大洸ホールディングス→あかつきFG→あかつき本社と何度も社名を変更してきている点に端的に現れています。 ちなみにここが大洸ホールディングスだった頃、何故か私は激アツで入れ上げて超主力株として勝負していたことがあるのですが、その時に結局は大敗して瀕死の重傷を負い、命辛々&肋骨バキバキで泣きながら敗走したことは今ではとても良い思い出です。(汗) ま、現状のあかつき本社は指標的にもまずまず安いですし、十分な配当利回りも出ていますし、PF上位銘柄として特に大きな問題は無いものと考えています。

May 3, 2018

-

優待地銀株バルクプロジェクト実施中(2018PF概況88位、大垣共立銀行。)

さて今日は2018PF概況シリーズです。88位 8361 大垣共立銀行 (東1、3・9月優待) ◎ PF88位は、岐阜県西部地盤に愛知、三重、滋賀へ展開している大垣共立銀行です。 現在の株価は2736円、時価総額1145億円、PBR0.38、自己資本比率は5.2%、今期予想PER12.05、配当利回り2.6%(70円)、総合利回り2.9%(70+10=80円、優待ポイントは商品との交換もできるので1P=1円で換算)で、優待は100株保有で3月株主に「株主優待スペシャルポイント」1,000ポイント分カード1枚、9月株主に500株保有&1年以上の継続保有で、OKBブランド優待品(カタログより選択)です。 私は現在、低PBR&低PERで魅力的な優待の付いた地銀株を集めまくっています。名づけて、 優待地銀株バルクプロジェクト です。 これは現在の株式市場でダントツナンバーワンの不人気セクターとなっている地方銀行株の中で、指標的な割安感が濃厚でかつ優待内容に力のある銘柄を多品種集めて一塊として運用し、その中期パフォーマンスを楽しく愛でて見ようという、逆張り系優待族としての出自を賭けた、遊び心と冒険心溢れるビックプロジェクトです。(笑) そして私はそのプロジェクトの一環でここ大垣共立銀行にも2017年12月に参戦しました。今は私にとって初めてとなる優待到着を楽しみにしています。

May 2, 2018

-

2018年5月の抱負。

2018年5月の抱負です。 さて今年はこれまでのところ、エネルギーの足りないヨコヨコのちゃぶついた相場が続いています。 またこの数年小型株・超小型株優位の市場環境が続き、更に各種マネー雑誌でも繰り返し「小型株で勝とう」と言う様な特集が組まれるようになり、そういった複合的な要因から、小型株の中には既に非常に割高なところまで買われている銘柄が散見されます。 その一方で、時価総額200~1000億円程度の中型株や、大型株の方にはかなり割安な状態で放置されている銘柄が増えている印象です。具体的には、3228三栄建築設計とか8591オリックスなんかですね。 そのため、私は時価総額200億円以下の小型株をメインとしながらも、魅力的な水準の中大型株の比率をやや高め、ポートフォリオの微調整を続けています。 それでは皆様、今月もよろしくお願いいたします。

May 1, 2018

全31件 (31件中 1-31件目)

1

-

-

- フォトライフ

- 源氏物語〔1帖桐壺19〕

- (2024-05-23 10:20:08)

-

-

-

- フィギュア好き集まれ~

- デザフェス2024春終わりました

- (2024-05-21 18:08:09)

-

-

-

- アニメ・コミック・ゲームにまつわる…

- 【エンダーリリーズ】プレイ攻略感想…

- (2024-05-23 07:04:48)

-