2021年03月の記事

全32件 (32件中 1-32件目)

1

-

2021年3月の成績。

いやあ2021年3月相場も終わりましたね。 今月は全体としてバリュー株が好調で、私としては特にすることのない1か月でした。調子が良い時には特にポートフォリオをいじくりまわす必要はないですからね。 ま、細かいことを言うと、J3(500~1000万)クラス、J4(250~500万)クラスの銘柄では細かく売買してメインテナンスをしたのですが、主力クラスの銘柄に関しては全く何もしませんでした。元々「優待株いけす」から、珠玉の、とびっきりのお魚を選び抜いているつもりですしね。 次に今月の成績ですが、対2020年末比で+10.5%となりました。 それでは皆様、来月もよろしくお願い申し上げます。

Mar 31, 2021

-

2021PF概489位、ファースト住建。

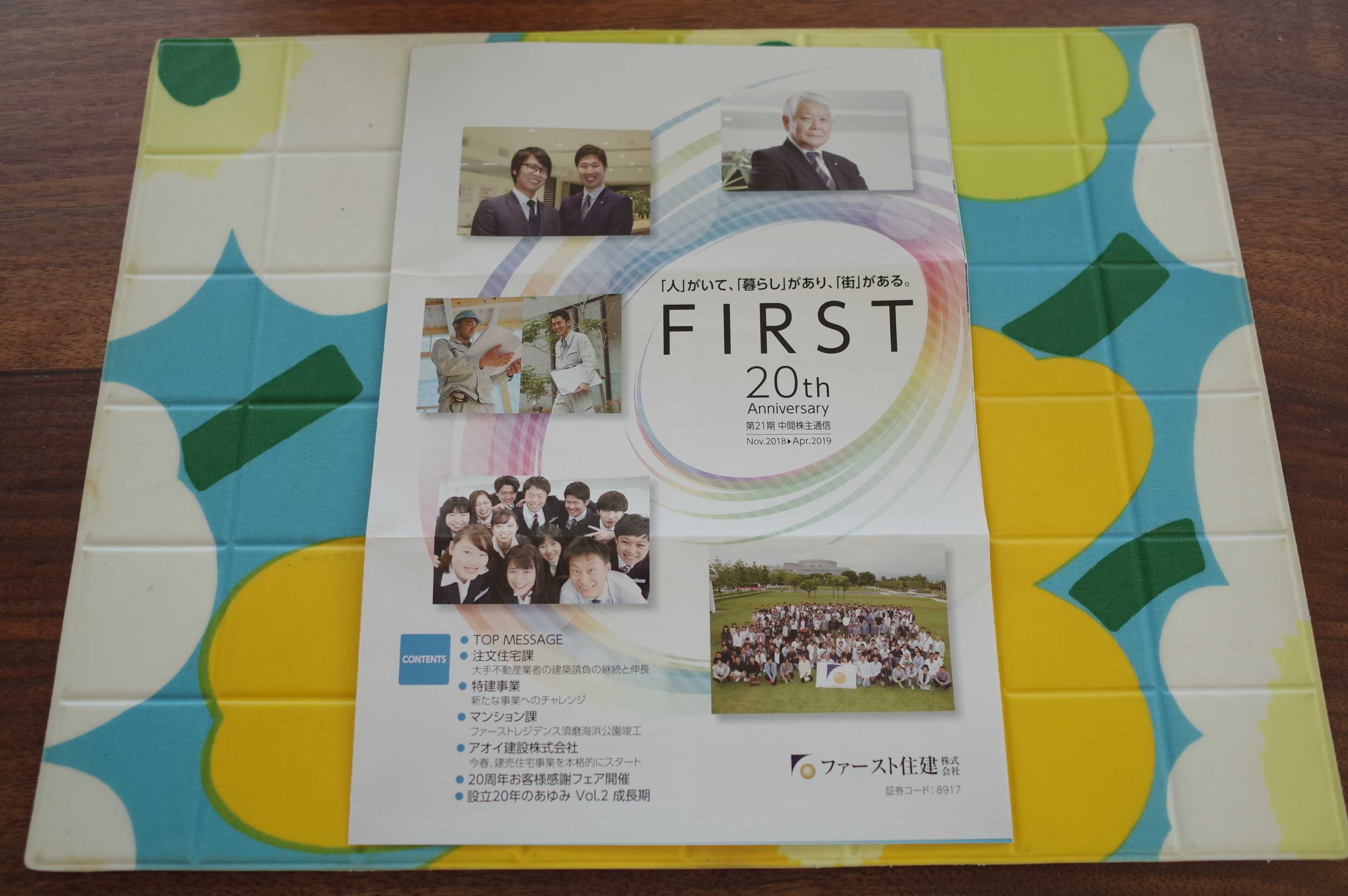

さて今日は通常の2021PF概況シリーズです。 489位 8917 ファースト住建 (東1、4・10月優待) ◎ PF489位は、ミニ開発の戸建て分譲のファースト住建です。 現在の株価は1364円、時価総額231億円、PBR0.57、自己資本比率は72.5%と業種を考えると驚異的に良好、今期予想PER9.98、配当利回り3.2%(43円)、総合利回り3.9%(43+10=53円)で、優待は1年以上の継続保有を条件として、100株保有で年2回500円相当のクオカード、300株保有で年2回自社選定商品です。 ファースト住建は指標的に割安で、まずまずの総合利回りも出ており非常に良い銘柄です。これからも現行の優待制度が続く限りはホールド継続の予定です。

Mar 30, 2021

-

2021PF概況488位、タカチホ。

さて今日は2021PF概況シリーズです。488位 8225 タカチホ (東JQS、3月優待) △ PF488位は、国内旅行土産品の卸売業で業界トップ級のタカチホです。 現在の株価は1373円、時価総額10億円、PBR0.72、自己資本比率は27.6%で利益剰余金はマイナス、コロナ直撃で今期最終赤字予想、配当利回り0%(0円)、総合利回り1.8%(0+25=25円)で、優待は100株保有で (1)「まめじま湯ったり苑」入浴券5枚または(2)2500円相当の自社オリジナル商品詰合せ(菓子等)です。 タカチホは新型コロナの影響で観光客が激減したことが業績を痛打し、売上高は半減&天文学的な赤字を叩き出し、現在「継続前提に重要事象」が付く惨状に陥っています。何とか生き残ってほしいですね。

Mar 29, 2021

-

2020~21主力株概況42位、岡谷鋼機。

さて今日は 2020~21主力株概況シリーズ です。 42位 7485 岡谷鋼機 (名1、2・8月優待) ◎◎ PF時価総額42位の上位銘柄は、江戸初期創業で中部財界のドン&名門商社の岡谷鋼機です。2015シーズン42位、2016シーズン34位、2017シーズン38位、2019シーズン42位と過去数年安定してPF上位で登場していますが、今シーズンもその地位を維持してここでゆったりと出てきました。 岡谷鋼機は地元の名古屋では、 「嫁に出すならトヨタより岡谷の社員」と言われるほどの超名門企業 ですね。 (上記データは手持ちの週刊ポストの過去記事より引用) ちなみにこれに関連して、2021年2月20日に東洋経済オンライン編集部による、「生涯給料の中部地区ランキング」という記事がありました。 このランキングの中で、岡谷鋼機の生涯給料は3億3950万円の3位であり、3億3570万円で4位のトヨタ自動車、3億0845万円で8位の豊田自動織機よりも上位に位置していました。 つまり、「嫁に出すならトヨタより岡谷の社員」という古くから地元に伝わる格言は真実だったということなんですね。! (上記データは東洋経済オンライン編集部2021年2月20日の記事より引用) そんな素敵な岡谷鋼機の現在の株価は8990円、時価総額874億円、PBR0.41、自己資本比率は47.5%、今期予想PER7.21、配当利回り2.5%(225円)、総合利回り2.7%(225+22=247円、優待米は1キロ440円で換算)で、優待は100株保有で2月株主に 愛知県産米5kgです。200株保有の場合は8月にも同じお米5kgが戴けます。更に長期株主優遇優待制度(100株以上の連続3年以上の保有で図書カードの追加)もあります。 愛知県のお米が美味しいなどとはあまり聞いたことがなかったのですが、この岡谷鋼機のはなかなかのクオリティです。 ちなみに長期株主優遇優待の内容は以下となります。 100株以上を3年以上連続保有で、2月株主に2000円相当の図書カード 同じく100株以上を3年以上連続保有で、8月株主に1000円相当の図書カード さて岡谷鋼機は指標的に強烈に割安で、かつ優待米も十分に美味しいエクセレントな銘柄です。また現在は名証1部所属ですが東証1部昇格への条件はほぼ満たしていると考えています。 しばらく前に「万年名証銘柄」で不人気の極み、陰の極だった 3232 三重交通グループホールディングス が突然に「永い眠り」から覚めて名証1部から東証1部に昇格し、それに伴って株価が爆騰したことがありました。私はこの昇格イベントを狙い撃ちして超主力として勝負し、幸運にも巨額の利益を得たのですが、ここ岡谷鋼機も、 仮に東証1部への指定替えがあるようだと機関投資家の買い注文の殺到で株価急騰は必至 だろうと思います。(ただし現時点では残念ながら会社側にはその意思と意欲は1ミリも無さそうではあります。) ちなみに先日も指摘した通り、現在名証1部に単独上場しているのは、 5461中部鋼鈑(PBR0.36×PER12.30=4.43) 6623愛知電機(PBR0.51×PER10.49=5.35) 7485岡谷鋼機(PBR0.41×PER7.21=2.96) 9402中部日本放送(PBR0.29×PER31.59=9.16) の4銘柄しかないのですが、コロナ渦で業績を落としてPERが高くなっている中部日本放送を除くと、 「名証1部単独上場逆プレミアム」が効き過ぎており、 グレアムのミックス係数 が爆低で指標的に目が飛び出るほどに割安 です。ちなみに私は、6623愛知電機 も先日紹介した通りポートフォリオ上位で保有しています。後の2つの5461中部鋼鈑と9402中部日本放送もせめてクオカードの500円でも優待でくれたら間違いなく大きく買えるのですが、優待新設をしそうな気配がないのが残念です。 さて、株式投資の世界では「大多数の投資家と同じ」発想と行動では決して勝ち残ることは出来ません。なぜなら、名著 マーケットの魔術師 システムトレーダー編 で、 マレー・ルジェーロ が喝破した通り、 市場とは、大多数からお金を取り上げて、それを上位5%に与える仕組み。。。95%の人は人間本来の心理のせいでお金を失う。 とても厳しい所だからです。 その意味で、PFの一部にこういった超マニアック銘柄群の組み込みを検討するのは1つの良いアイデアではないかと思っています。いかがでしょうか?2021主力株概況シリーズ 免責事項2021主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 28, 2021

-

4. 投資の超上級者になるための「精神的なハードル」は極めて高い。

さて今日は株式投資本オールタイムベスト115位 勝つ投資 負けない投資 (片山晃 + 小松原周 著、クロスメディアパブリッシング、2015年) の好評第4弾です。 今日は、第1章 デイトレはそろそろ限界かもしれない から。 時間も情熱もかけられない人が取るべき手法とは 答えは明瞭で、投資で大きく儲けることは諦めた方がいいです。 冷酷かもしれませんが、投資に向いていない性格の人というのは現実に存在すると思います。 出たー。五月節。怠惰な投資家を豪快にぶった切っていて爽快ですね。(笑) ま、真面目な話をすると、投資に対して時間も情熱もかけられないならば、インデックス投資をすれば済むことです。それで「市場の平均点」は取れるわけで、何の問題もないと思いますね。 トレードに向いている人はそこにためらいがありません。下がると思えば売る。損切りした株でも、また上がると思えば躊躇なく売値より高いところで買う。普通の人が「心理的」にやりにくいようなことを「合理的」に処理していけるのが、トレード適性の高い人です。 五月さんはサラッと書いていますが、これは非常に重要なポイントです。そして私がこれまで観察したところでは、 投資の超上級者はほぼ全員がこの「損切りした株でも、また上がると思えば躊躇なく売値より高いところで買う」ことが出来ますが、中級者以下の方は逆にほぼ100%出来ていない と思います。自らの「内なる心理的抵抗」を超えることはそれだけ難しいことなんですね。 ちなみに、「そんな偉そうなこと言って、お前はどうなんだ?」と思われた方がいらっしゃるかもしれませんが、自分は、「何とか出来るけど、超上級者の様に自然には出来ない。依然として大きな心理的な葛藤がある。」というところです。なので、自己分析をすると、私は「中級者以上超上級者未満」くらいの投資家という事になりますね。(滝汗) またこの視点に関しては、過去の自分の実際の体験を、 プロは悪材料で買う という人気記事にまとめています。 一部引用してみましょう。 ちなみに新たに複数のS級投資家による大量保有が判明した時点で、私はその銘柄を改めて徹底的に調べ直して「うん、心の底から残念なことだけど、今の株価位置は非常に安い。気分的には1ミリも買いたくないが、だからこそ再び今すぐに大量に買う必要がある。」と納得し、こみ上げる胃液と全身を突き抜ける強烈な屈辱感に震えながら、自分の売値よりも遥かに高い株価位置でその銘柄を買い戻しました。。。 私がマウスをクリックする手はぶるぶると震え、体中の骨が潤滑油を全て失ったような強い痛みが全身を走り抜けました。「市場とは、なんと残酷で厳しい所なんだろう。」と心の底から感じましたし、「一生絶対に忘れられない貴重な体験」となりましたね。 、、、おえぇ、今思い出しても強烈な吐き気が込み上げてきます。自らの「心理的な抵抗」を乗り越えることはそれだけ難しく、投資の超上級者になるための「見えない精神的なハードル」は極めて高いという事なんですね。(続く)

Mar 27, 2021

-

2021PF概況487位、大丸エナウィン。

さて今日は通常の2021PF概況シリーズです。 487位 9818 大丸エナウィン (東2、3月優待) △ PF487位は、LPガス販売で近畿3位の大丸エナウィンです。 現在の株価は1354円、時価総額109億円、PBR0.84、自己資本比率は64.8%と良好、今期予想PER17.20、配当利回り1.5%(20.5円)、総合利回り1.9%(20.5+5=25.5円)で、優待は100株保有で500円相当のクオカードなどです。 大丸エナウィンは指標的には妥当な株価位置ですが、ま、PF下位としては特に問題のない銘柄であると思っています。

Mar 26, 2021

-

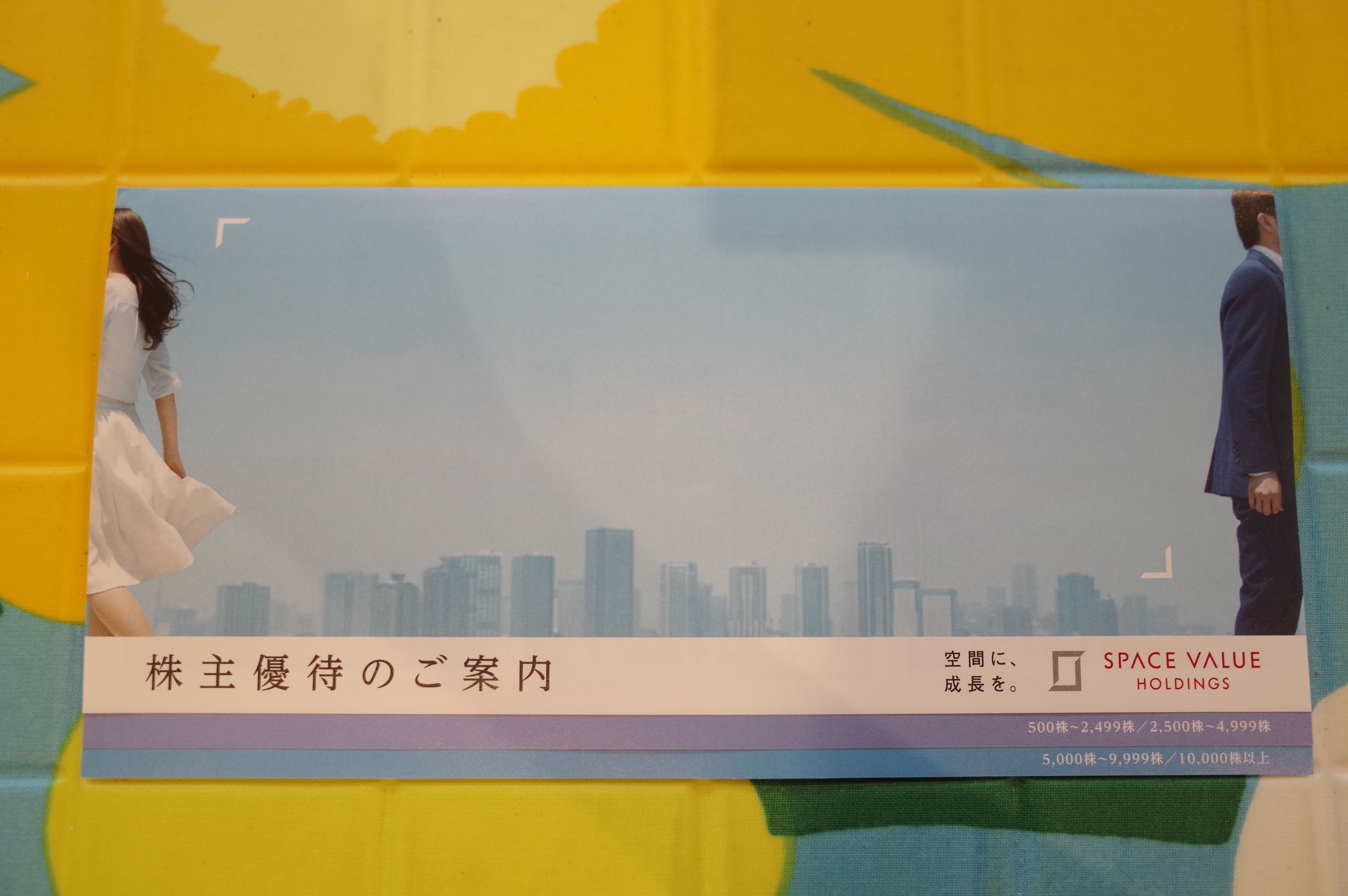

2020~21主力株概況41位、スペースバリューホールディングス。

さて今日は、当ブログダントツ一番人気の 2020~21主力株概況シリーズ です。 41位 1448 スペースバリューホールディングス (東1、3月優待) ◎ PF時価総額41位の上位銘柄は、プレハブ建築、立体駐車場の大手総合メーカーのスペースバリューホールディングス(旧 日成ビルド工業)です。ここは前社長さんに大きな不祥事があり、2020年に株価が暴落しました。ただその後はやや株価が持ち直しており、それを反映して2019シーズンの52位からは順位を上げ、今シーズンはここで登場してきました。 現在の株価は704円、PBR0.96、自己資本比率は33.0%、今期予想PER19.94、配当利回り2.1%(15円)、総合利回り3.2%(15+7.5=22.5円、優待は1ポイント=0.5円で換算)で、優待は、1000株保有で1500ポイントなどです。昨年までは独自の優待制度だったのですが、今期から変更となります。 ただ、個人的にはこの「プレミアム優待倶楽部」はあまり好きではないです。その理由は、「1ポイント=1円」を謳ってはいるものの、実際にはシステムの運営元である4482ウィルズの取り分が非常に大きいせいかそこまでの価値がないですし、またプレミアム優待倶楽部導入企業のその後の優待廃止・改悪率が非常に高く、ある意味で力強くて明白な「優待の死の兆候」ともなっているからです。 ただウィルズが手掛けているこの「プレミアム優待倶楽部」は、実はドンドンとシステムが進化しています。例えば、優待を申し込もうとすると、その前に会社が用意したアンケートや議決権行使をしないと先に進めなくなっていたりして、導入企業側に多くのメリットがあるような形に最適化されてきています。なので、個人的には「プレミアム優待倶楽部導入企業は、なんだかんだ言いながら今後も増えていくんじゃないかな?」と推測しています。 さて愚痴はこのくらいにして、今日は昨年までの優待内容を復習しておきましょう。 私は昨年2020年は10000株優待品として「寿司共通お食事券」を選択しました。というか、過去も大体はこれを選んでいました。お寿司って美味しいですからね。 さて「元不祥事銘柄」スペースバリューホールディングスの今後の未来は一体どのようなものになるでしょうか? また果たして今後の優待廃止はあるのでしょうか? 慎重に様子を伺っていく予定です。2021主力株概況シリーズ 免責事項2021主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 25, 2021

-

2020~21ポートフォリオTOP40銘柄のまとめ。

さて今日は、2020~21主力株概況シリーズで紹介してきたポートフォリオTOP40銘柄をまとめておきます。 まず、ポートフォリオTOP30に関しては、こちらをご覧下さい。↓ 1~10位 11~20位 21~30位 31位 2153 E・Jホールディングス 多くの魅力に溢れ、ロレックスのエバーローズゴールドの時計みたいに優しくキラキラと輝いている銘柄ですね。 32位 7533 グリーンクロス この7年間、私の厳しい選択基準をクリアし続けてきた、時の試練を乗り越え続けてきた、信頼できる クオリティ銘柄 です。並大抵の実力ではないですね。 33位 9035 第一交通産業 「福証、最後の大物」ですね。 34位 7606 ユナイテッドアローズ 日本を代表するようなドル箱商業施設というのは、ここユナイテッドアローズが持つ絶大な力なくしては成立しないんですね。 35位 2737 トーメンデバイス 、、、江戸幕府と豊臣家の間で行われた 大坂の陣 の再現はあるのでしょうか? 36位 8218 コメリ ここコメリもそうですが、全体として ウィズコロ銘柄 は売られ過ぎではないでしょうか? 37位 3467 アグレ都市デザイン 「アグレには特別な何かがある。」、と私は思っています。 38位 3277 サンセイランディック 中期的な視点で見た場合の「底地くん」の魅力は未だに色褪せていないと思いますね。 39位 6623 愛知電機 「名証1部上場逆プレミアム」が効き過ぎていると思いますね。 40位 2773 ミューチュアル 典型的な、「出遅れ優待バリュー株」ですね。 以上、2020~21ポートフォリオTOP40銘柄のまとめ でした。 2021主力株概況シリーズ 免責事項 2021主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 24, 2021

-

2021PF概況486位、アイ・ケイ・ケイ。

ちょっと物足りなかったので、もう1本記事を出します。通常のフォーマットでお送りします。。。 さて今日は通常の2021PF概況シリーズです。 486位 2198 アイ・ケイ・ケイ (東1、4月優待) △ PF486位は、九州を地盤に四国、東北、北陸などの敵の少ないエリアを狙い撃ちして展開する「逆張り系」ゲストハウス型ウェディング会社のアイ・ケイ・ケイです。 かつて 2011~12年頃には最高でPF1位の超主力として戦った銘柄 ですが、今は当時の恩株が200株PFの片隅に静かに眠るのみです。 ここは、就職企業人気ランキング上位の常連であり、優秀な人材が集まりやすいのも魅力の1つですね。 現在の株価は674円、時価総額202億円、PBR2.50、自己資本比率43.8%、今期予想PER39.42、配当利回り0%(0~5円)、総合利回り2.2%(0+15=15円)で、優待は100株保有で1500円相当、1000株保有で3000円相当、5000株保有で5000円相当の焼き菓子などです。 今日は復習として、過去数年分の100株優待品を見ておきましょう。 かつて私のポートフォリオの成長に大きな貢献をしてくれたアイ・ケイ・ケイ。感謝と懐かしさを感じながら、そして同時に「また第2のIKKを発掘したい。」という燃えるような思いで今も毎日株式投資に取り組んでいます。

Mar 23, 2021

-

2021PF概況485位、セントケア・ホールディング。

さて今日は2021PF概況シリーズです。485位 2374 セントケア・ホールディング (東1、9月優待) △ PF485位は、訪問介護、入浴主体のセントケア・ホールディングです。 現在の株価は1473円、時価総額368億円、PBR3.15、自己資本比率は46.5%、今期予想PER23.42、配当利回り1.1%(16円)、総合利回り1.4%(16+5=21円)で、優待は100株保有で500円相当のクオカードです。 セントケア・ホールディングは指標的にはやや高いですが、十分な成長力がありそれを許容できると思います。現行の優待制度が続く限りは今後もホールド継続の予定です。

Mar 23, 2021

-

2021PF概況484位、フジ・メディア・ホールディングス。

さて通常の2021ポートフォリオ概況シリーズです。 484位 4676 フジ・メディア・ホールディングス (東1、9月優待) ○ PF484位は、「若年層強いが視聴率は低迷中」と四季報には書いてありますが、周りの若い人に聞いてもフジテレビ好きの方を何故かほとんど見かけない、民放キー局のフジ・メディア・ホールディングスです。 現在の株価は1486円、時価総額3480億円、PBR0.45、自己資本比率は57.6%、今期予想PER33.17、配当利回り2.4%(36円)、総合利回り2.7%(36+4=40円、優待品はメルカリ平均価格の400円で換算)で優待は100株保有で9月株主に自社オリジナル手帳です。 「このセクターは規制に守られていて確実に利益を出しやすいし、全体的にもう少し見直されても全然不思議じゃないのになあ。」と思いながら、低PBRのフジ・メディア・ホールディングスをのんびりと保有継続しています。

Mar 22, 2021

-

2020~21主力株概況40位、ミューチュアル。

さて今日は2020~21主力株概況シリーズです。 40位 2773 ミューチュアル (東JQS、9月優待) ◎◎ PF時価総額40位の上位銘柄は、製薬・化粧品・食品業界向け包装関連機械中堅のミューチュアルです。 現在の株価は923円、時価総額70億円、PBR0.61、自己資本比率は64.0%で有利子負債は0、今期予想PER7.44、配当利回り2.7%(25円)、総合利回り4.3%(25+15=40円)で、優待は「1年以上の継続保有を条件として」100株保有で1500円相当の選べる優待品などです。 今日は私の過去の選択例をいくつか見ておきましょう。 ミューチュアル優待ローストビーフ ミューチュアル優待テーブルクーラー ミューチュアルは指標的にも十分に安いですし、しっかりとした総合利回りも出ていますし、優待族的には実に良い銘柄と思いますね。。。。。 さて既にお気づきの方もいらっしゃるでしょうが、先日ツイッターで謎かけをしていたクイズの正解は、実はこのミューチュアルでした。皆「もうどの株も上がってしまって買える株がないよー。」と言いますが、業績絶好調で指標的に安く更に株価もヨコヨコで余裕で買える優待バリュー株は未だにいくつもあります。週末の主力株概況シリーズで、まさにそういう銘柄を紹介したいと思っていますが、当てる自信がある方はぜひコメントを。— みきまるファンド (@mikimarufund) March 18, 2021 設定条件をどのように満たしていたのか、具体的に見ておきましょう。1. 業績推移が絶好調である。 はい、これは下記の2021年第3四半期決算を見れば一目瞭然です。3Qまでで1株益110.35円を上げているのに対し、通期予想が73.59円となっています。元々ミューチュアルは保守的な業績予想を出して来る癖のある会社ですが、「いくらなんでもこの予想数字はないだろう。4Q単体でどんだけ赤字になるんや。」と感じるくらいで、ま、いずれにせよ業績絶好調なのは間違いないですね。2. 指標的に割安である。 PBR0.61、今期予想PER7.44、グレアムのミックス係数4.54、総合利回り4.3%なので、間違いなく割安ですね。 3. 株価がヨコヨコで推移していて大きく上がっていない。 下記の通り過去5年間完全に株価がヨコヨコです。いわゆる「岩の心電図」になっています。 (上記データはSBI証券より引用) でもミューチュアルの業績はこの5年間ずっと好調だったわけで、これは逆に言うと「PBRがずっとムーンウォークしながら下がり続けている」という事にもなります。ここまで株価が動かないのにちょっと驚くくらいですね。(上記データはかぶたんプレミアムより引用)4. 魅力的な優待が付いている。 はい、これは上記で見た通りです。 いかがだったでしょうか? どんな市場環境下であっても、何故だか不人気で見捨てられた魅力的な優待バリュー株は常にこのように実在しているということですね。2021主力株概況シリーズ 免責事項2021主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 21, 2021

-

今から余裕で買える優待バリュー株を探してみよう 2021年編。

さて数日前の事ですが、ツイッターで、皆「もうどの株も上がってしまって買える株がないよー。」と言いますが、業績絶好調で指標的に安く更に株価もヨコヨコで余裕で買える優待バリュー株は未だにいくつもあります。週末の主力株概況シリーズで、まさにそういう銘柄を紹介したいと思っていますが、当てる自信がある方はぜひコメントを。— みきまるファンド (@mikimarufund) March 18, 2021 と気軽にツイートしたところ、多くの方から「この銘柄でしょう?」という、鼻息の荒いコメントを多数頂きました。有難う御座います。 さて今の相場というのは結構満遍なくどの銘柄も上がってきており、そういった環境下でキャッシュポジションが積み上がってきて買える株が見つからずに困っている方が多いんだろうなあ、と自分は元々感じていました。 ただ、上げ相場では「確信を持って買える水準の銘柄の数が減る」だけで決してなくなってしまうことはありません。そしてそれは今の相場でも全く一緒です。 今回のツイッターでの「銘柄当てクイズ」では、私が紹介する予定の銘柄名を挙げる方は残念ながら結局出ませんでしたが、同時に「正解の1つ」と言って良い合格ラインの銘柄は大量に出ました。 具体的に、今からでも余裕で買える水準の優待バリュー株の条件と銘柄名を整理しておきましょう。 まずは条件ですが、以下の4つです。1. 業績推移が絶好調である。2. 指標的に割安である。3. 株価がヨコヨコで推移していて大きく上がっていない。4. 魅力的な優待が付いている。 次に皆様からコメントで頂いた銘柄群の中で、私が「合格ラインを超えてるな。まだいけるな。」と感じたのは以下のものです。1332 日本水産2153 E・Jホールディングス2790 ナフコ3050 DCMホールディングス3435 サンコーテクノ3943 大石産業7185 ヒロセ通商7228 デイトナ7485 岡谷鋼機7932 ニッピ9057 遠州トラック9267 ゲンキードラッグストア9324 安田倉庫9990 サックスバーホールディングス 、、、このように、どんな市場環境下でも、出遅れていてかつ魅力的な優待バリュー株と言うのは存在します。そして、「同時に複数の、かつ多種多様な正解が存在する」のが、この私たちが愛してやまない株式市場の最高に素敵なところなんですね。

Mar 20, 2021

-

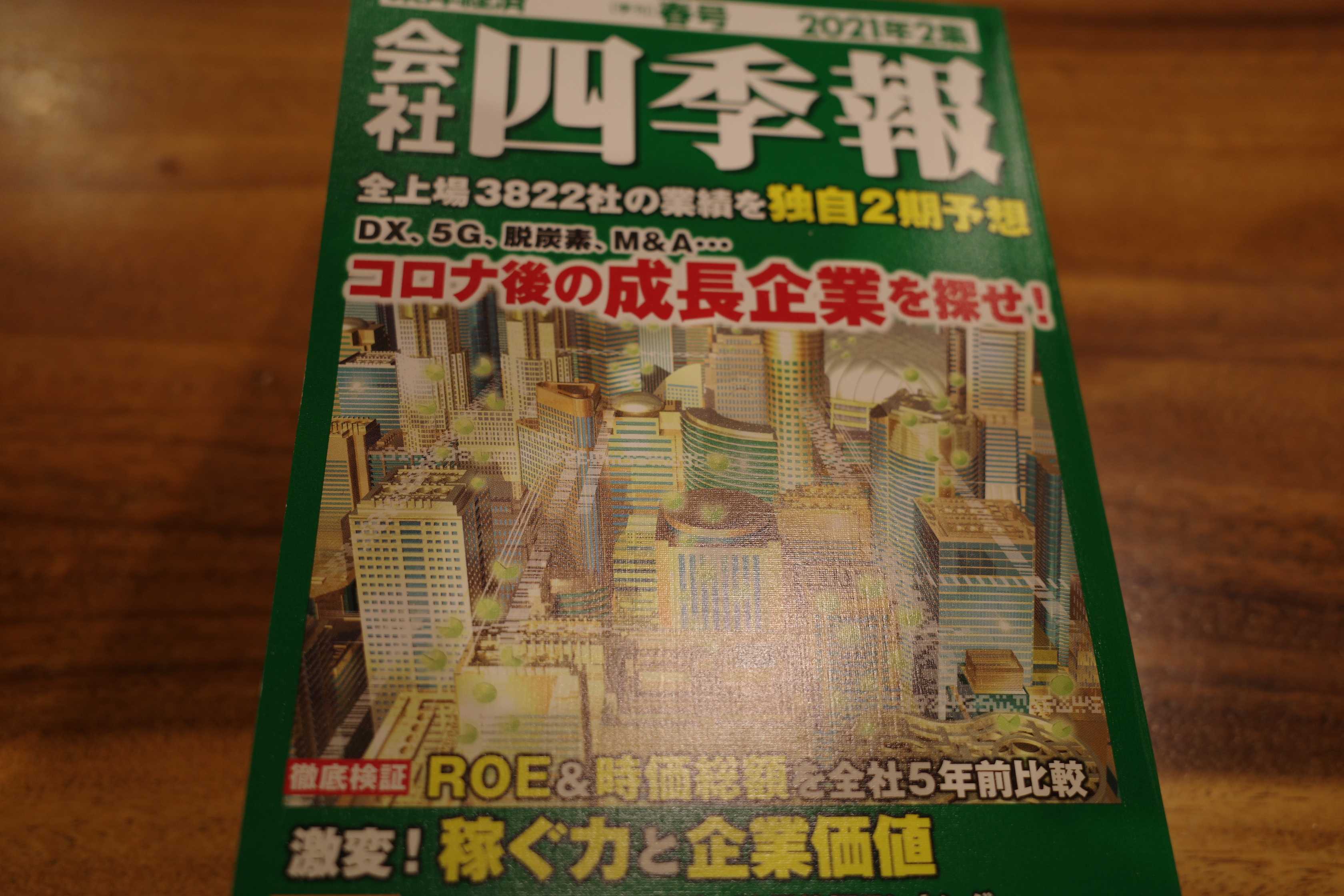

会社四季報 2021年2集 春、本日発売。

さて、うまく使うと「定価の何万倍もの利益」が出ることもあることから、 日本一割安な雑誌 とも称される会社四季報ですが、最新号が本日発売となりました。 私はもう何年も前から四季報オンラインのプレミアム会員になっているので、よく考えると紙の四季報を買う必要はあまり無いような気もするのですが、昭和生まれの悲しい宿命で、 紙ベースの情報じゃないとうまく脳に焼き付かない という病気にかかっているので、毎回迷わず紙の四季報も買っています。こうして見ると、販売元である東洋経済新報社にはトータルではかなり貢いでいますね。(汗) さて我々投資家にとって四季報はバイブル=聖書の様なものですから、私は家に「神棚」を作ってこれまでに買ってきた歴代の四季報をお供えしています。 具体的に言うと、新しい四季報が来ると1つ前の子は机の上から「神棚」にお引越しをされます。 新旧四季報で仲良く記念写真。 旧四季報は神棚へ参ります。 お供えが完了しました。 このように、私は投資家として常に歴代四季報と共に闘っています。良い時にも、悪い時にも、一緒に激戦を戦い抜いてきた四季報たちはいつも変わらず私の傍に寄り添ってくれています。これからも四季報と共に、命続く限り日本株市場を生き抜いていく所存です。

Mar 19, 2021

-

3. 機関投資家より我々個人投資家の方が圧倒的に有利。

さて今日は株式投資本オールタイムベスト115位 勝つ投資 負けない投資 (片山晃 + 小松原周 著、クロスメディアパブリッシング、2015年) の好評第3弾です。 今日も、序章 投資家になるということ から。 機関投資家の制約 五月さんが述べられたように、機関投資家には投資の透明性と説明責任が常に伴います。それ故に、ひとつの投資判断を下すまでに、様々なプロセスを踏む必要があるため、どうしても機動性が低下してしまいます。 一般的に、大きなファンドを運用するファンドマネージャーの場合ですと、「この銘柄は面白い」と思ってから、実際の投資行動に移すまでには、1か月から2か月くらいはかかると見てよいでしょう。 この投資の意思決定の遅さは、組織で運用を行う機関投資家にとっては、大きな制約のひとつといえます。 つまり、こうした機関投資家の弱点を知ってさえおけば、個人投資家でも十分、機関投資家に太刀打ちできるということです。巨砲を持つ戦艦大和が、機動力に勝る駆逐艦に負けるようなことは、株式市場では頻繁に起こっています。 このパートでは大手資産運用会社でファンドマネージャー・アナリストを務める小松原氏が、「図体が大きすぎるゆえの苦悩」を赤裸々に告白してくれています。 ”「この銘柄は面白い」と思ってから、実際の投資行動に移すまでには、1か月から2か月くらいはかかる” なんて私たちにはあり得ないですし、ハートウォーミングで実にいい話です。 そしてこの小松原氏の言葉がはっきりと示している通り、資金力が少なくかつ自分だけの判断でどんな投資行動も瞬時に自在に起こせる我々個人投資家は、俊敏性や機動力の観点から見て機関投資家に対して圧倒的に有利な立場にあります。これを日々の戦いで生かさない手はないですね。 ちなみにこの視点に関しては、以前に、 機関投資家より個人投資家の方が有利 という人気記事を書いていますので、是非この機会に併せてご覧下さい。(続く)

Mar 18, 2021

-

2021PF概況483位、クリヤマホールディングス。

さて今日は2021PF概況シリーズです。483位 3355 クリヤマホールディングス(東2、12月優待) ◎ PF483位は、ゴム、合成樹脂製ホースを日米欧で展開しているクリヤマホールディングスです。 現在の株価は732円、時価総額163億円、PBR0.63、自己資本比率は48.8%、今期予想PER8.02、配当利回り2.9%(21~22円)、総合利回り3.6%(21+5=26円)で、優待は200株保有で1000円相当のオリジナルクオカードなどです。 クリヤマホールディングスは、指標的にも十分に割安ですし、ポートフォリオ中位ではちょっと申し訳ないくらいに良い銘柄であると評価しています。

Mar 17, 2021

-

2020~21主力株概況39位、愛知電機。

さて今日は、 2020~21主力株概況シリーズ です。39位 6623 愛知電機 (名1、3月優待) ◎~◎◎ PF時価総額39位の上位銘柄は、中部電力系の変圧器メーカーの愛知電機です。昨2019シーズンに「優待株いけす」から選抜・抜擢されて愛知電機史上初のポートフォリオ上位進出を果たし、今2020シーズンもその地位を維持して2年連続での登場となりました。 現在の株価は2669円、時価総額254億円、PBR0.47、自己資本比率は62.2%、今期予想PER9.74、配当利回り3.4%(90円)、総合利回り4.5%(90+30=120円)で、優待は100株保有で3000円相当の選べるギフトです。 私は毎回いろいろな品物を選んでいますが、今日は過去の代表例として、伊藤ハム 伝承献呈 を見ておきましょう。 どれもとっても美味しかったです。実際の使用例もいくつか見ておきましょう。 愛知電機は指標的に十分に割安ですし、総合利回りも高いですし、非常に良い銘柄と思います。一応、過去25年間の業績推移と財務推移も見ておきましょう。特に大きな問題は無いと考えています。(上記データはかぶたんプレミアムより引用) さて名証単独1部は割安株の宝庫な訳ですが、今日は改めて復習として名証1部単独上場銘柄を見ておきましょう。 5461中部鋼鈑(PBR0.35×PER11.99=4.20) 6623愛知電機(PBR0.47×PER9.74=4.58) 7485岡谷鋼機(PBR0.42×PER7.30=3.07) 9402中部日本放送(PBR0.29×PER30.79=8.93) 以上の4銘柄です。そしてどこも、 「名証1部上場逆プレミアム」が効き過ぎており、指標的に驚異的に割安 です。 何しろ中部日本放送を除くと グレアムのミックス係数は超激安水準の5以下 という状況ですからね。こんなの見たら天国のグレアム先生も驚いて再び地上に舞い降りて来るんじゃないか?という様な、我々バリュー投資家もびっくりの水準ですね。 ところで愛知電機は元々名証1部単独上場という事もあって万年不人気だったわけですが、2020年2月13日に唐突に、株主層の拡大と流動性の向上を目的として、株式の売出し及び主要株主の異動に関するお知らせを発表しました。 そして元々日々の出来高もほとんど無いような流動性が完全に枯渇した銘柄だったのに、突然に大量の株式の売出しが行われたことによって需給のバランスが完全に崩れ、愛知電機の株価はそのファンダメンタルズとは関係なく超大暴落することとなりました。 私はこの時に投資チャンスを見出してちょっと買い増ししたのでした。今から考えると、昨年の株式売り出しによる株価暴落はやはり良い機会だったようで現状はまずまずの含み益を抱えた状態です。これからも現行の優待制度が続く限りは末永くホールドして応援していく予定です。2021主力株概況シリーズ 免責事項2021主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 16, 2021

-

2. 世界最大のグレートゲーム。

さて今日は株式投資本オールタイムベスト115位 勝つ投資 負けない投資 (片山晃 + 小松原周 著、クロスメディアパブリッシング、2015年) の第2弾です。 今日は、序章 投資家になるということ から。 実際に投資を開始すると、あっという間に相場の魅力にとりつかれました。投資に失敗すれば損失が自分自身にダイレクトに跳ね返ってくるわけですが、損をしたくてこの世界に入ってくるプレイヤーは誰一人としていません。誰もが成功を夢見てリスクを取っています。だから、全員が必死になって戦っている。 そこではオンラインゲームのように、「まぁこれは遊びだから」などという言い訳は一切通用しません。全員が真剣勝負だからこそ面白いし、そこで勝つことに意味があります。 結局のところ、僕は勝負事が大好きなのだと思います。それも、舞台が大きくなればなるほど興奮の度合いは高まっていく。10年前のあの日、株式市場という世界最大にして最高水準のオンラインゲームと出合ったことで、僕の人生は大きく変わったのです。 この五月さんの言葉は「本当にその通りだなあ。」と思いました。私も株式市場にやってきて21年目になりますが、それまでは大好きだったコンピューターゲームをその後ピタリとやらなくなりました。その理由は簡単で、「株式投資以上に面白いゲームなんか世界のどこにも存在しない。」からです。 世界最高峰の知力、財力、精神力がリアルガチでぶつかり合い、儲かれば利益はどこまでも無限大、負ければ 日本海溝 よりも深い経済的・心理的な闇の底、途轍もなくダイナミックで動きが早く、魅惑的なところだからです。 世界最高峰のモメンタム投資家である マーク・ミネルヴィニ は、かつて以下の様に述べました。 株式市場は、勝つ者にも負ける者にも素晴らしい教訓を与えてくれる。。。勝てばとんでもなく高揚し、負ければひどく謙虚にさせられる場である。それは世界最大のゲーム。 そう、私達投資家が戦っているのは、「世界最大のグレートゲーム」なんですね。 投資アイデアは天から降ってくるものではなく、地に足付けて探し出すことの方が、圧倒的に多いのです。「知りたい」という知的な好奇心がないと、この世界では長続きしないかもしれません。事実、投資家として大成する人には、知的好奇心が高いという共通した特徴があげられます。 この五月さんの言葉は深いなあ、と思いました。私達投資家はお金が欲しいからみんなこの世界にやってくるわけですが、不思議なことに大成功した投資家の方々からは「お金の匂いや執着」が感じられないことが多いのです。みんなどこかそこから超越している、お金を超えた静寂の世界に到達している、そういう感じがするんですね。(続く)

Mar 15, 2021

-

2020~21主力株概況38位、サンセイランディック。

さて今日は当ブログ1番人気の 2020~21主力株概況シリーズ です。 38位 3277 サンセイランディック (東1、6月優待) ◎~◎◎ ポートフォリオ時価総額38位の上位銘柄は、権利関係が複雑な不動産(底地)を買い取り、関係調整したうえで再販しているスペシャリスト集団のサンセイランディックです。 2018シーズンは2位、2019シーズンは3位と超主力に据えて戦ってきた銘柄ですが、新型コロナの影響で頼みの綱の対面営業が出来ずに大きく業績を落としたことから順位を下げ、今シーズンはようやくここで登場してきました。 現在の株価は828円、時価総額70億円、PBR0.69、自己資本比率は50.1%、今期予想PER13.62、配当利回り3.0%(25円)、総合利回り3.3%(25+2.5=27.5円)で、優待は200株保有で500円相当のクオカードなどです。 さてサンセイランディックの優待制度は下記の通りの移行期にあります。ただ大人気の「パンの缶詰」は、1年以上の継続保有 & 2.保有株数によっては維持されますのでご安心ください。 今日は、復習として「パンの缶詰優待」の実際を見ておきましょう。 さてこの 「パン・アキモト」 の缶詰は、「特許製法で作り上げた長期保存可能な柔らかいパン」ということで、常に自分で作っている「災害時の緊急避難用セット」の中にも入れています。 ↑ 中身は株主優待品だらけです。他にも4578大塚HDのカロリーメイト、3708特殊東海製紙のペーパータオルなどが入っています。このように 優待族をしていると緊急災害用品まで大体揃ってしまう んですね。 さてそれではいよいよパンを食べてみましょう。 保存食としては、十分過ぎる程に美味しいと思います。 さてサンセイランディックは新型コロナの直撃を受けて厳しい業績に沈み込んでいます。ただ、中期的な視点で見た場合の魅力は未だに色褪せていないと考えており、(上記データはかぶたんプレミアムより引用) 自分としては依然としてポートフォリオ上位で戦うに足る銘柄であると考えています。2021主力株概況シリーズ 免責事項2021主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 14, 2021

-

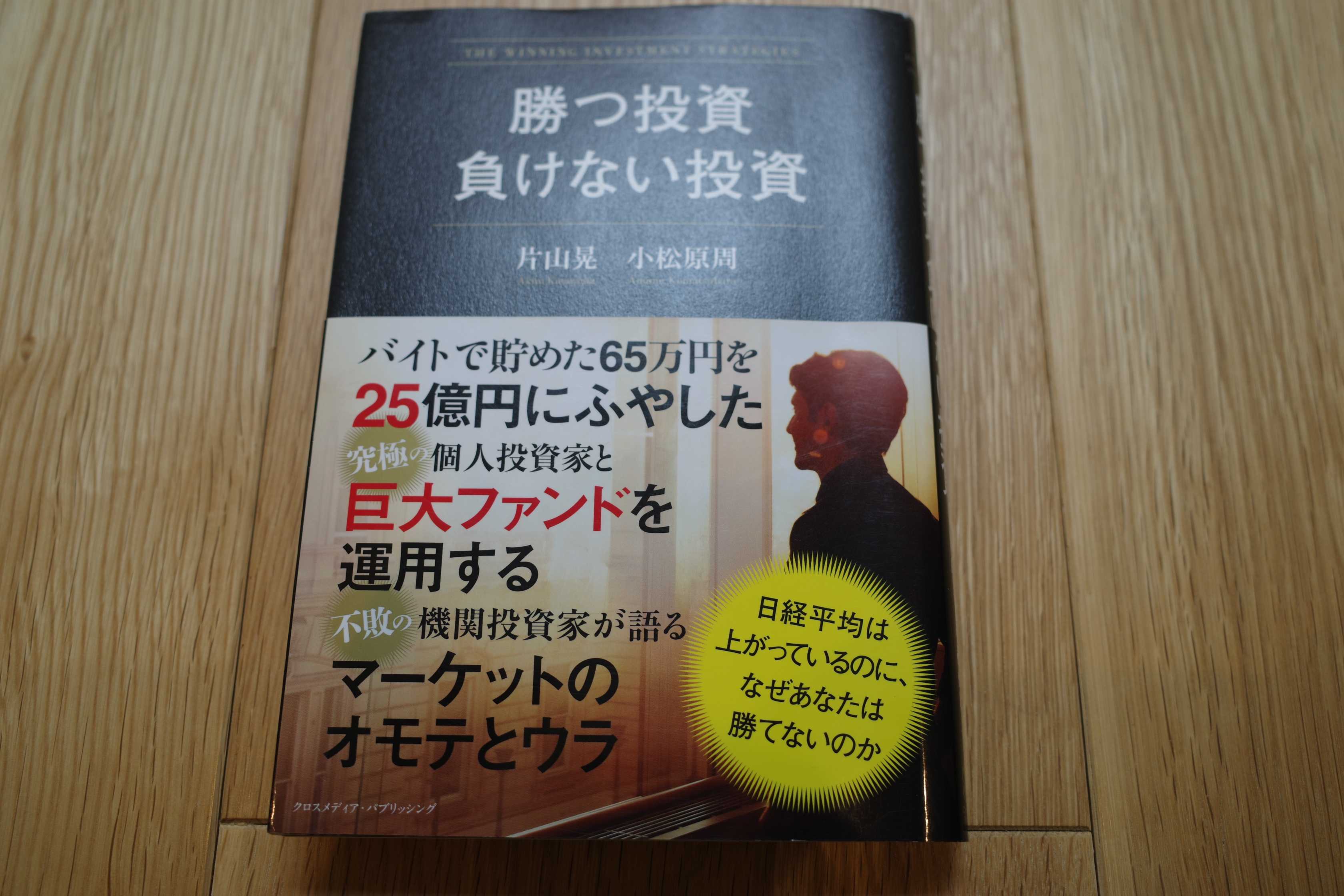

株式投資本オールタイムベスト115位、勝つ投資 負けない投資。

さて今日は株式投資本オールタイムベストシリーズです。第115位は、 勝つ投資 負けない投資 (片山晃 + 小松原周 著、クロスメディアパブリッシング、2015年) です。 著者の1人である片山晃さんは「五月さん」というハンドルネームで知られる、我々個人投資家界のスーパースターです。バイトで貯めた65万円を握り締めて株式市場に足を踏み入れられ、この本を出版された2015年当時で25億円、そして 2021年現在ではなんと140億円 にまで資金を増やされています。そんな彼の「肉声」が散りばめられた本書には、ハッとするような鋭い金言がダイヤモンドの様に散りばめられています。 それでは次回からは、この本のベストオブベストの所だけをコンパクトに見ていくことと致しましょう。(続く)

Mar 13, 2021

-

2021PF概況482位、ジーエフシー。

さて今日は通常の2021PF概況シリーズです。 482位 7559 ジーエフシー (東JQS、9月優待) ○ PF391位は、旅館、ホテル、料亭等への業務用加工食材1次卸で業務用高級食材は首位のジーエフシーです。 GFCはGlobal Food Creatorsの略ですが、 旧社名の岐阜珍味(Gi Fu Chinmi)とのダブルミーニングだろうと個人的には推測しています。 現在の株価は1395円、PBR0.48、自己資本比率は86.2%と鉄壁、新型コロナ直撃で今期最終赤字予想、配当利回り1.8%(25円)、総合利回り3.2%(25+20=45円)で、優待は100株保有で自社取扱商品(業務用加工食材)などです。 今日は私の過去の100株優待品をいくつか御覧戴きましょう。毎年結構内容が変わっていくので面白いです。 さてGFCは遠い遠い昔には準主力株として戦ったこともあるのですが、その後はもう長い間「優待株いけす」に戻ったままで浮上できない状態となっています。ただ低PBR&好財務でホールドしていくのに不安のある銘柄でもありませんし、これからも優待を楽しみにしながらのんびりと保有継続していく予定です。

Mar 12, 2021

-

2020~21主力株概況37位、アグレ都市デザイン。

さて今日は 2020~21主力株概況シリーズ です。37位 3467 アグレ都市デザイン(東1、3月優待) ◎◎ PF時価総額37位の上位銘柄は、東京都下を地盤に、デザイン性を高めた中価格帯の戸建て分譲を展開し、製販一貫体制を持つアグレ都市デザインです。2019シーズンの20位からは順位を下げましたが、それでも相対上位の地位を維持して今年はここで登場してきました。 現在の株価は907円、時価総額52億円、PBR1.85、自己資本比率は21.0%と悪いのが最大の欠点、今期予想PER9.40、配当利回り2.5%(23円)、総合利回り3.6%(23+10=33円)で優待は100株保有で1000円相当のクオカードです。 アグレ都市デザインは創業者である大林竜一社長が8893新日本建物で働いていた時代の数人の仲間と2009年4月に設立した若い会社ですが、一気に成長し2016年3月には東証ジャスダックへ上場、その後東証2部を経て2018年7月にはついに待望の東証1部昇格を果たしました。(上記データは2019年3月期有価証券報告書P4より引用) ありふれた戸建て分譲という業種で、設立から僅か9年で東証1部にまで上り詰めるというのは並大抵のことではありません。 アグレには特別な何かがある。 と考えており、それが私がここをポートフォリオ上位に据えて戦っている理由です。 それでは私がアグレを評価しているポイントをまとめておきましょう。1. 多分社長さんの能力が凄いこと。 ま、これは絶対そうでしょう。じゃないとこんなに一気に成長できるはずないからです。ちなみにIRによると、「いい意味で不動産屋の社長っぽくない。この業界では珍しいくらいに厚い人望があり、バランスの良い人である。」ということでした。不動産業界の社長さんには「戦国時代の武将そのもの」の様な凶暴な荒くれものが多いので、これは素晴らしい加点ポイントですね。(滝汗)2. 3228 三栄建築設計 が建てる家をより上質&高価格にしたような、「高級既製服(プレタポルテ)」的な住宅を供給しているアグレのビジネスモデルが非常に魅力的 であり、かつ 実際に建てている家も好調に売れ続けている のをホームページで確認していること。 IRの言う「他のパワービルダーよりちょっと高価格で、財閥系メーカー並みの品質とクオリティの家」を売るというアグレの戦略は実にクレバーでスマートだと考えています。また実際にホームページで見ても、 アグレの家というのは「センスが良くてとてもお洒落」で購買意欲が刺激される んですね。(上記データはアグレ都市デザインホームページより引用)3. 創業以来概ね確実な成長が続いていて、優待グロース株としての一定の魅力があること。(上記データはかぶたんプレミアムより引用) また前述の通り財務状態が悪いですが、アグレ都市デザインは創業後間もない「若い会社」であり、これは今の段階ではやむを得ないものと許容しています。最初から「財務鉄壁」の所なんてないですからね。(上記データはかぶたんプレミアムより引用) 以上、フレッシュな魅力に溢れたアグレ都市デザインを、引き続きPF上位の一角として楽しくホールドしながら応援していく予定です。2021主力株概況シリーズ 免責事項2021主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 11, 2021

-

5. ボラティリティの低い銘柄の方が高い株よりもパフォーマンスが良い。

さて今日は株式投資本オールタイムベスト114位コナーズの短期売買戦略 (ローレンス・A・コナーズ+シーザー・アルバレス著、パンローリング、2012年) の最終回第5弾です。 今日は、私のような中長期の時間軸で戦っている投資家にとって最高に役に立つ話であった、第12章 ヒストリカルボラティリティ から。 本章では個別株の年間リターンに焦点を当てたい。 私たちはヒストリカルボラティリティ(HV)にどの程度、株価の予測能力があるかを示すつもりである。ボラティリティ(変動率)が高い銘柄は一時的に素晴らしく見えるかもしれないが、その後の252取引日(1年)で見ると、それらのリターンは市場平均をかなり下回っていることが分かる。 また、ボラティリティが低い銘柄(普通は時価総額の大きな一流企業)をポートフォリオに入れるとリターンが向上して、ポートフォリオの安定に役立つことも分かるだろう。 ヒストリカルボラティリティとは、一定期間において金融商品が実際に変動した割合のことである。 最も重要な結果は次のとおりだ。 1. 何よりも明らかなことは、急成長株、つまり、最もボラティリティの高い区分の銘柄を避けるということだ。多くの場合、これらはサクセスストーリーを実現した企業である。それらのチャートは見事な上昇トレンドを描いているように見える。だが、それらが下落するときには、ポートフォリオの損益に大打撃を与えがちである。 2. 1995年以降、ポートフォリオマネジャーが最もボラティリティの高い区分に属する銘柄を避けて、残りの銘柄を区分の偏りなく単に持ち続けていただけで、株価指数を大きく上回る運用成績を挙げていただろう。 3. ボラティリティの低い銘柄を持つと、ポートフォリオのリターンが安定する。それらの銘柄によってリターンは着実に向上し、ボラティリティもリスクも下がった。 表12.1 100日HVによる8058銘柄の検証結果(1995/1/1~2011/9/30) 私は正統派&グレアム直系のバリュー投資家を自認しているので、ポートフォリオ上位にはボラティリティの低い、値動きの少ない、不人気バリュー株がズラリと並んでいます。そしてこのやり方で過去20年間を平均すれば、各種のベンチマークを上回る投資成績を上げることが出来ました。 コナーズの今回の「ボラティリティの低い銘柄の方が高い株よりもパフォーマンスが良い」という分析結果はとても心強かったですね。 後、名著 ウォール街のモメンタムウォーカー個別銘柄編 (ウェスリー・R・グレイ、ジョン・R・ボーゲル著、パンローリング、2017年) の中で指摘されていた、 「スムーズな」モメンタム経路を持つ銘柄は、「でこぼこの」モメンタム経路を持つ銘柄よりも、将来的なパフォーマンスは高い。 という考察に近いものがあるな、とも思いました。 さてこれでこの本の紹介は終わりです。たくさんあるコナーズ本の中では異色の内容ですが、独自性・革新性の観点からはナンバーワンと評価できる傑作と思います。自分には滅茶苦茶刺さる最高の1冊でした。未読の方は是非。極上の山椒みたいに痺れますよ。🎵(終わり)

Mar 10, 2021

-

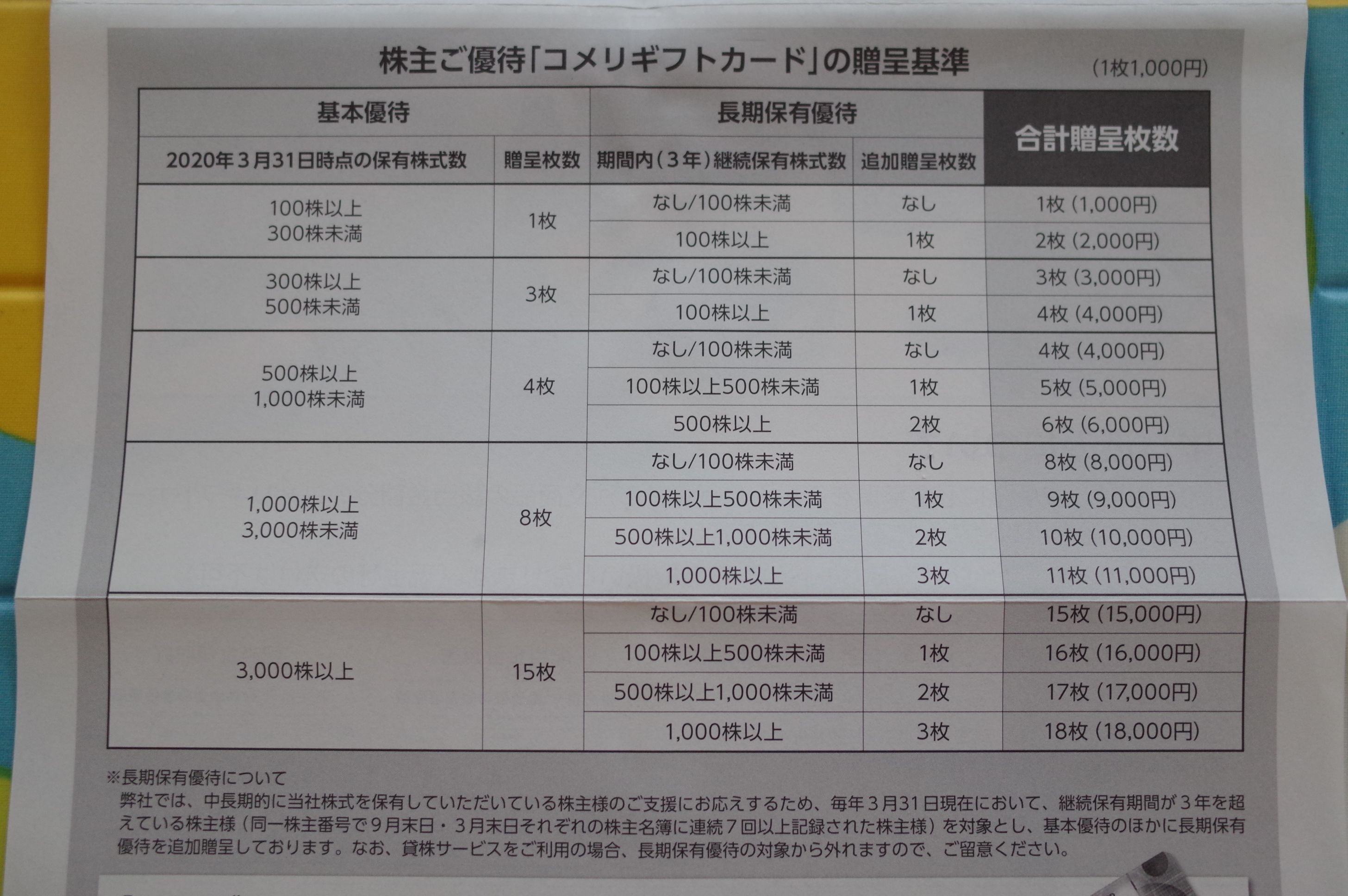

2021PF概況481位、日本フエルト。

さて今日は通常の2021PF概況シリーズです。 481位 3512 日本フエルト (東1、3月優待) △ PF481位は、抄紙用フェルト市場をイチカワと二分する日本フエルトです。 現在の株価は459円、時価総額91億円、PBR0.55、自己資本比率は72.8%、今期予想PER31.22、配当利回り2.8%(13円)、総合利回り3.3%(13+2=15円)で、優待は1000株保有で2000円相当のクオカードです。 が、 実際には細かい区分けがあり、 正確には、「1年以上3年未満継続保有の場合100株以上300株未満の株主には300円相当、300株以上1,000株未満は1,000円相当。3年以上継続保有の場合100株以上300株未満は600円相当、300株以上1,000株未満は2,000円相当 。」となります。難解ですね。 そして、 300円のクオカードと言うのはなかなか珍しい んですね。今日は私が過去に頂いた日本フエルトからの優待写真をいくつか御覧に入れましょう。なんだか可愛いんですよ。 さて、日本フエルトは指標的には妥当な株価位置ですが、ま、PF中位としては特に悪くはないと思います。これからも現行の優待制度が続く限りは末永くホールドして応援していく予定です。

Mar 9, 2021

-

4.指数が大きく下落したあとは、大きく上昇したあとよりもパフォーマンスが良い。

さて今日は株式投資本オールタイムベスト114位コナーズの短期売買戦略 (ローレンス・A・コナーズ+シーザー・アルバレス著、パンローリング、2012年) の第4弾です。 今日は、第7章 大きな値動き から。 指数が指数が大きく下落したあとは大きく上昇したあとよりもパフォーマンスが良い S&P500が1%以上下落した1日後、2日後、1週間後のパフォーマンスは、かなりの差で平均騰落率を上回った。これが最も重要な発見である。 図7.5 累積パフォーマンスの比較ーS&P500が1日に1%以上上昇したあとと1%下落したあと これまた凄い差ですね。この「指数が大きく下落したあとは、大きく上昇したあとよりもパフォーマンスが良い」と言うのは体感的にも分かります。でも、それをしっかりとしたデータで確認できることの意味と意義はとても大きいですね。(続く)

Mar 8, 2021

-

優待地銀株バルクプロジェクト 2021年編。

さて、魅力的な優待のついた地方銀行株を全て買ってコレクションしようという、優待族ならではの遊び心といたずら心に満ちた 優待地銀株バルクプロジェクト ですが、昨年2020年3月のコロナ地獄のどさくさに紛れて一応の完成を見ていました。具体的に言うと、コロナショック相場でまだ未保有だった優待地銀株の多くが超暴落したので、「よし、このどさくさの闇に紛れて、今度こそコンプリートを目指そう。」と思い立ち、即実行したのでした。 尚、始めに説明しておくと、この企画は優待が「定期預金の金利優遇」のみのところは優待族的にはほぼ無価値なので対象外となっています。あくまで地元特産品カタログやギフトカードなどの戦闘力のある優待制度があるところのみを狙ったプロジェクトとなります。 そしてこのプロジェクトを思い立った理由は以下の通りです。0. まず大前提として、長く続く国の超低金利政策により各銀行は収益基盤を削られている。更に悪いことに地方銀行は元々数が多かった上に各地域の人口減もあり将来の成長が全く見込めず、むしろ売上高も利益も右肩下がりの「限界集落」の様な過酷な状況に置かれている。1. そのため地銀株は今の株式市場では「最低最悪の不人気業種」となっており、名前を聞いただけで多くの投資家が眉をひそめるような状況である。誰も話題にすることがない、誰からも関心を持たれない、誰も資金を投入しない、「3無」の状態に陥っており、0.1倍台、0.2倍台という極端な低PBR水準にまで売り込まれ打ち捨てられた銘柄群が、浜辺に打ち上げられたアザラシの如くにゴロゴロと転がっている。2. 歴史的に見て、低PBR銘柄群への投資は報われてきた。 この数年は「バリュー投資冬の時代」が続き全くパフォーマンスは冴えないが、マーケットでは有効な手法と言うのは常に移ろっていくものであり、その手法が馬鹿にされ嘲笑された時が「陰の極」だったということも良くあることである。そのため、今後バリュー投資手法が息を吹き返し、更に金利水準の上昇があった場合には、「ダブルの恩恵」が地銀株に降り注ぐ可能性がある。3. 地銀株はどこも「各地方を代表する優良企業」であり、長年の企業活動により地元に深く食い込んでいる。そのため、各銀行の「地域特産品満載の優待カタログ」は内容にオリジナリティがあって同時に非常にクオリティが高いところが多く、優待族的には垂涎ものである。4. そうは言っても、地銀株は全体として業績不振なのは間違いない。なのでどこか1社を「決め打ち」して戦うのはリスキー過ぎる。そうではなく、魅力的な優待が付いた地銀株を総ざらいして買い集め、全国各地の貴重な郷土品優待を楽しみながら、それらを「一つの塊」として戦うのがベストな投資アイデアである。 以上です。 そして構想から足掛け数年で苦難の末にようやく完成したプロジェクトの全貌は以下のようなものでした。全部で27銘柄で、2020年3月現在の時価総額は約1000万円でした。 、、、プロジェクトの完成から1年が経過しました。優待地銀株を取り巻く環境に改善はなく、依然として厳しい業績と株価の低迷が続いています。ただ、この1年で日経平均ズが大きく上昇していることもあり、相対的な優待地銀株達の魅力はむしろアップしているのではないか?と個人的には考えており、私はプロジェクトへの資金投入を加速しています。 そして最新のセットリストがこちら。全部で27銘柄で、2021年3月現在の時価総額は約4250万円となっています。プロジェクト全体で1つの超主力株くらいのサイズに膨れ上がってしまっていますね。💦 詳細を見ておくと、優待地銀株ワールドで総合戦闘力最強と判断した 7337ひろぎんホールディングス を征夷大将軍にして、その周囲に 7167めぶきFG 、7327第四北越、 8334群馬銀 、8381山陰合同銀 、 8386百十四銀 などの有力諸大名を厚めに配置するという、ピラミッド型の組織となっています。 以上、優待族としての出自と存亡を賭けた大型企画に成長してきた、 優待地銀株バルクプロジェクト 2021年編 でした。🎵

Mar 7, 2021

-

2021PF概況480位、タナベ経営。

さて今日は通常の2021PF概況シリーズです。 480位 9644 タナベ経営 (東1、9月優待) ○ PF480位は経営コンサル大手のタナベ経営です。 現在の株価は1411円、時価総額124億円、PBR1.14、自己資本比率85.2%で有利子負債は0、今季予想PER24.80、配当利回り3.1%(43円)、総合利回り3.4%(43+5=48円、優待品はメルカリ平均価格の500円で換算)で、優待は100株保有で3000円相当の「ブルーダイアリー手帳(オリジナル革表紙)」です。毎年のことですが、実に品質の高い手帳ですね。 タナベ経営は財務状態が良くまた株主還元にも積極的なことから、ポートフォリオ中位でホールドしていくのに格別の不満はありません。これからも現行の優待制度が続く限りはのんびりとホールドして応援していく予定です。

Mar 6, 2021

-

2021PF概況479位、OATオグリオ。

さて今日は通常の2021PF概況シリーズです。 479位 4979 OATオグリオ (東1、12月優待) ◎ PF479位は、大塚化学からMBOで分離独立した農薬と肥料の開発・製造企業のOATオグリオです。 現在の株価1433円、時価総額79億円、PBR1.13、自己資本比率は22.3%、今期予想PER8.52、配当利回り2.8%(40円)、総合利回り3.8%(40+15=55円)で、優待は100株保有で1500円相当の自社グループ製品(家庭園芸用製品)です。尚、 1年以上継続保有の場合は1000円相当のクオカードが追加されます。 OATオグリオは地味ながら成長力もありますし、利益率も高いですし、ポートフォリオ中位としてはとても良い銘柄であると考えています。

Mar 5, 2021

-

2020~21主力株概況36位、コメリ。

さて今日は2020~21主力株概況シリーズです。36位 8218 コメリ(東1、3月優待) ◎◎ PF時価総額36位の上位銘柄は、新潟県発祥の大手ホームセンターで「農家の皆様の味方」として知られているコメリです。2019シーズンに46位でポートフォリオ上位に初登場しました。 ここは典型的な ウィズコロナ銘柄 であり、このところのマーケットでの「ウィズコロ賞味期限切れ&不人気化」の影響を受けて株価推移は非常に軟調ですが、堅調な業績が続いていること及び個人的には来期業績もそれなりに好調に推移するのではないか?と見ていることから、「ま、そのままホールドでいいやろ。」という最終判断となり、2シーズン連続での上位ランク入選となりました。 現在の株価は2820円、時価総額1534億円、PBR0.72、自己資本比率は57.1%、今期予想PER7.79、配当利回り1.6%(45円)、総合利回り2.0%(45+10=55円、優待券のヤフオク平均落札価格は額面の95%と超高額。なのでここでは100%で換算。)で、優待は100株保有で1000円相当、300株保有で3000円相当、500株保有で4000円相当、1000株保有で8000円相当、3000株保有で15000円相当の自社ギフトカードです。 次に優待券を使っての実際の買い物例をご覧頂きましょう。 さて「農家の皆様の味方」であるコメリは、顧客である全国津々浦々のファーマー達のハートをがっちりと掴んでおり、過去の業績推移が極めて安定していることが大きな魅力です。具体的に見るとこの25年間で一度も赤字がありませんし、財務状態も非常に安定しています。(上記データはかぶたんプレミアムより引用) そのため、現時点では一定の株数を保有継続していく予定です。2021主力株概況シリーズ 免責事項2021主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 4, 2021

-

3. 短期の高値と短期の安値。

さて今日は株式投資本オールタイムベスト114位コナーズの短期売買戦略 (ローレンス・A・コナーズ+シーザー・アルバレス著、パンローリング、2012年) の第3弾です。 今日は第2章 短期の高値と短期の安値 から。 多くのトレーダーや投資家は、相場が強いときに買って、弱いときに売るようにと教えられてきた。短期的な新高値での買いは相場が堅調な兆候であり、短期的な新安値での売りは相場が弱い兆候だと考えられている。だが、私たちの22年以上にわたる調査は、これとは正反対の結果を示している。 調査結果の見どころのひとつは、S&P500が過去10日間の新高値を付けたときに買って、その1週間後に手仕舞うと、損になったという事実だ。強烈な強気相場のときに、これらの新高値で買って、その1週間後に手仕舞えば、あなたは損をしただろう。言い換えると、過去20年間を見ると、短期的な新高値を付けたその1週間後には、価格は上昇しているのではなくて、下落しているということだ。 この章を最初に読んだ時には頭をガツンと殴られたような衝撃を受けました。そしてその後で、「アッ、という事は、自分が以前から好きで、良くないと思いながらもずっと使っていた押し目買い戦略には、実は一定のエッジがあるということなんだ。押し目買いってしてもいいんだ。」と思いました。 時系列グラフで見た累積パフォーマンス 図2.5は、S&P500が過去5日間の新安値や過去5日間の新高値を付けるたびにS&P500を1枚買い、1週間後に売った場合のS&P500の損益を、累計ポイントで示している 図2.5 累積パフォーマンスの比較ーS&P500を過去5日間の新高値や過去5日間の新安値で買った場合 うーん、凄い差です。 そして有無を言わさない、異論を許さない圧倒的な説得力。 これが天才コナーズの力なんですね。(続く)

Mar 3, 2021

-

2021PF概況478位、日本製紙。

さて今日は2021PF概況シリーズです。 478位 3863 日本製紙 (東1、3月優待) 〇 PF478位は、3861王子HDと並び業界2強の一角の日本製紙です。ここは東日本大震災で主力の石巻工場の被災があって一時的に業績と株価が大きく落ち込んだことがありその時には一時PF上位の一角で勝負したこともありましたが、その後の株価上昇により持ち株のほとんどを売却し、今は元の「優待株いけす」に戻りました。 現在の株価は1382円、時価総額1606億円、PBR0.43、自己資本比率23.5%、今期予想PER53.15、配当利回り2.9%(40円)、総合利回り3.6%(40+10=50円)で、優待は100株保有で推定1000円相当(ヤフオク平均落札価格)の自社グループ会社製品詰め合わせです。 毎回のことですが非常に使いやすくて実用的な優待品です。そして特筆すべきはクリネックスシリーズで、その柔らかさ・肌触りはまさに至高の輝き、今までに体験したことの無い滑らかさです。 日本製紙は低PBRで、かつ優待品にも力があり、PF中位としては文句無く良い銘柄です。これからも優待を楽しみにホールド継続の予定です。

Mar 2, 2021

-

2021年3月の抱負。

いやあ、何だかあっという間に2021年も3月に突入しましたね。 さてマーケットでは昔から 嵐の3月相場に入ると、株価は月初めに押し上げられて、月末に打ちのめされる傾向がある。ローマ神話の軍神マルスにちなんで名づけられた3月は、しばしば強気と弱気が闘う場となる。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P176) とされています。「油断大敵の一か月」ということですね。 ま、いずれにせよ、引き続き丁寧に集中して戦って行きます。それでは皆様、今月もよろしくお願い致します。

Mar 1, 2021

全32件 (32件中 1-32件目)

1

-

-

- 気になる売れ筋おもちゃ・ホビー・ゲ…

- ATC ねずみのぬいぐるみ&着ぐるみコ…

- (2024-06-05 19:37:37)

-

-

-

- 妖怪ウォッチのグッズいろいろ

- 今日もよろしくお願いします。

- (2023-08-09 06:50:06)

-

-

-

- がんばれ!地方競馬♪

- 6/5笠松・園田の1点勝負+大井

- (2024-06-04 23:41:37)

-