PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

メモ2 New! 4畳半2間さん

【株式】買いやすく…

New!

わくわく303さん

New!

わくわく303さん心の声 New! slowlysheepさん

稲畑産業(8098)---住…

New!

征野三朗さん【お知らせ】ブログ… 楽天ブログスタッフさん

東京サラブレッドク…

lodestar2006さん週間パフォーマンス… らすかる0555さん

ここ最近ブログの更… MEANINGさん

もし今全財産が500万… fuzzo728さん

Keyword Search

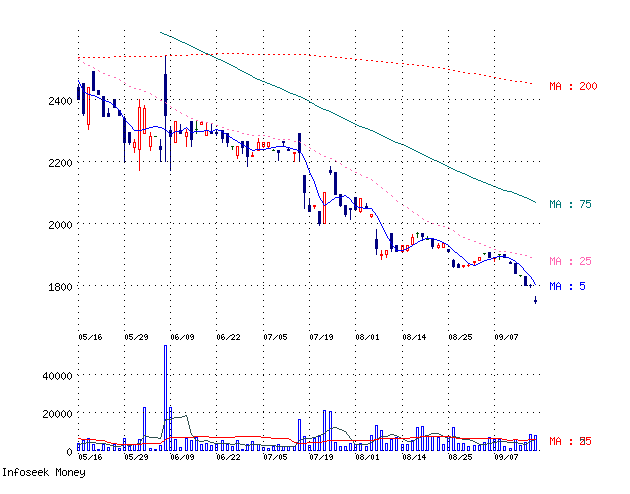

今日は調剤に強い老舗ドラッグストアのセガミメディクス(2797)を久々に買い増ししました。

指標的に見ると、四季報予想PER11.0、PBR0.65、株主持分比率57.4%で好財務、ZAI11月号の理論株価3678円で上昇余力109%(ベスト100中9位に相当)と 立派な優待バリュー株 です。本日の終値は1760円です。

肝心の優待は、100株以上で3000円分のお買い物券を頂けます。

なので、配当+優待の総合利回りは3.1%とこちらもまずまずです。

ここまでだと良い話ばかりのようですが、セガミメディクスには 「 下方修正癖 」という大きな悪癖があります。

2005年3月期は当初1株205円の予想利益でしたが、2Qで143円に下方修正し、最終的には136円の1株益でした。(1Q21円、2Q49円、3Q115円、4Q136円という利益推移)

2006年3月期は当初1株162円の予想利益で、最終的には131円の1株益でした。(1Q31円、2Q42円、3Q89円、4Q131円という利益推移)

今期は1Q20円という低調な滑り出しで、月次もイマイチなためにこのように株価が大きく下がっているのだろうと思いますが、8月の月次を見るとかなり回復傾向にはあります。

ただそれでも会社予想の166円、四季報予想の161円という今期の1株益は共にやや達成は厳しいと私は思っています。

かよりんさんは今期1株益150円くらいと予想されていましたが、私はもうちょっと弱気です。130円くらいかな?と。130円だと、PER13.5倍くらいですね。

話が長くなってしまったのでまとめると、私がセガミを買い増しした最大の理由は、とにかく 低PBR であることに惹かれたからです。

赤字でもないのに好財務での0.65という数値はそれだけでもなかなかですし、同業種で比較しても、 全上場ドラッグストアチェーンの中で最も低PBR の銘柄でもあります。

現在の株価は2004年2月の上場時の公募価格1900円すら割り込んでいます。

セガミメディクスは 調剤部門には絶対の強みを持つしっかりした企業 ですし、優待を頂きながらのんびり、まったりとホールドしていくのには魅力的な水準と思うのですが、皆様いかがでしょうか?

-

2021~24PF概況415位、八洲電気。 Jun 19, 2024

-

2021~24PF概況414位、朝日放送グループホ… Jun 17, 2024

-

2024~25主力株概況2位、ニッピ。 Jun 15, 2024