[投資本書評] カテゴリの記事

全113件 (113件中 1-50件目)

-

6. 自分のトレードを世界に公開しろ。

さて今日は株式投資本オールタイムベスト144位ベスト・ルーザー・ウィンズ(トム・ホウガード著、パンローリング、2024年) の第6弾です。 今日は、第7章 さまよう心 から。 トレードという旅を含む人生の旅は、自分の弱さを探すことでもある。 この仕事は、ほかに類を見ない心理戦だ。勝ちたければ、今重要なことに集中しなければならない。残念ながら、 エド・スィコータ の言ったことは正しかった。 私は積極的に自分の内面をコントロールしようとしている。そのために、自分が市場で今日も勝てると再確認するための十分な自信を自分自身に与えなければならない。 そしてこの挑戦をより現実的にとらえるため、私は自分のトレードを世界に公開している。これまでなぜそれをしているのか意識したことはなかったが、最近ある人に質問されて気がついた。私がトレードを公開しているのは、自分のトレードに責任を負うことで、集中を維持できるからなのである。 負けや失敗はエゴを打ちのめすかもしれないが、それは成長するためのロケットの燃料にもなる。 私が言いたいのは、「正直になる」ということである。自分に正直になれば、自分1人のときでも、40人のアルコール依存症患者の前でも、そのほかのどんな状況でも、99%の人たちが考えていない第一歩を踏み出したことになる。そして、そのときはもう勝利への道を歩き始めているに等しいのだ。 私も定期的に 「ポートフォリオ含み損ランキング」 をブログで全世界に向けて公開しています。これは自らの投資家としての過ち・恥部をビロビロにさらけ出す行為で、正直ちょっと恥ずかしさはあります。 ただ、これを書くとものすごく精神的に浄化されますし、自分のポートフォリオの問題点が明らかになりますし、投資への集中度がクッと増します。 まさに、ホウガードが言う通り、自らのトレードを公開することは「成長するためのロケットの燃料」になるんですね。(続く)

Nov 21, 2024

-

5. 勝ちトレードにはプレッシャーをかけろ。

さて今日は株式投資本オールタイムベスト144位ベスト・ルーザー・ウィンズ(トム・ホウガード著、パンローリング、2024年) の第5弾です。ここも最重要回の1つです。 今日も、第5章 人間の弱さとの闘い から。 ひらめきをもらう 2007年に、私のトレードのやり方を根本的に変えることになるある人(デビッド・ポール博士)と出会った。 彼は私のトレードに対する見方を変える発言をした。 要約するとこんな感じだ。「勝ちポジションを持っているときに、どこで利食うかではなく、どこで増し玉するかを考えてみてはどうか」 彼は基本的にすべてをひっくり返せと教えてくれた。含み益を抱えているトレーダーのほとんどが、どこで半分利食うかと考える。そして次に、どこで残りの半分を利食うか考える。 彼は、90%のトレーダーがこれをしていると言った。要するに、トレードで利益を上げたければ、ほとんどの人にとって難しいことをする必要があるということだ。 心理的に難しいことをしろ ポール博士は、勝ちトレードにはプレッシャーをかけろと言った。この教えは、本当にトレンドが始まるときに彼自身が観察したことに基づいている。 くー、この章は本当に勉強になりました。目から鱗がポロポロポロと沢山落ちました。 95%のトレーダーはその「人間的特性」のせいで必然的に負ける訳ですから、勝つためにはすべてをひっくり返して心理的に一番難しいことをしなくてはならない、ということですね。 それにしても「勝ちトレードにはプレッシャーをかけろ」と言うのは素晴らしい表現です。覚えておきます。(続く)

Nov 18, 2024

-

4. どうすればこのポジションをさらに大きくできるか。

さて今日は株式投資本オールタイムベスト144位ベスト・ルーザー・ウィンズ(トム・ホウガード著、パンローリング、2024年) の第4弾です。ここから2つが最重要回ですね。 今日は、第5章 人間の弱さとの闘い から。 私のヒーロー チャーリー・ディフランチェスカは、夢とわずかな資金を持ってCBOTのフロアに降り立った。大学時代は競争の激しいアメリカンフットボールの選手だったが、それ以外に、彼がシカゴのピットで最大の米国債トレーダーになることを示唆するようなことはなかった。 、、、ある午後、ピンとくるものがあった彼は上昇相場で2時間トレードし、5000ドルを稼いだ。そこからチャーリーDの快進撃が始まった。彼はトレーディングビットの伝説となり、活躍は急死するまで続いた。 ウィリアム・D・ファルーンが執筆したチャーリーDの伝記に、彼の言葉が載っている。 自分が良いトレーダーになったと分かるのは、勝ちポジションを保有し続け、増し玉して勝ち切ったときだ。トレーディングビットには、長年トレードしながら勝ちポジションに増し玉したことがない人がたくさんいる。 勝ちトレードに増し玉できることは、トレーダーとして成功するための絶対的なカギとなる。これによって正しい行動が強化されるし、利食いたい衝動の対抗手段にもなる。私が勝ちポジションを保有しているときは、利食うかどうか悩む代わりに、自分に次のように問う訓練をしている。「どうすればこのポジションをさらに大きくできるか」 ホウガードの「どうすればこのポジションをさらに大きくできるか」と言う言葉は、喉元に刺さる強烈な表現でした。「成功したポジションを更に買い増しするためには、そういう風な心の持ち方をすればいいのか。」と感じました。 自分が尊敬する投資精神科医の アリ・キエフ博士 も、 思惑通りに運んだらポジションを積み増したりしなければならない。 と言っていて、私は「うん、それは頭では分かるよ。分かるけど、実際にやるのはめっちゃ難しいんだよなあ。」と感じていたのですが、今回のホウガードの考え方はそういう「常人としての心理的限界」を超えるために極めて有用だな、ずば抜けて良い発想だな、と深い感銘を受けました。(続く)

Nov 16, 2024

-

3. 普通では負ける。

さて今日は株式投資本オールタイムベスト144位ベスト・ルーザー・ウィンズ(トム・ホウガード著、パンローリング、2024年) の第3弾です。 今日は、第2章 トレーディングフロア から。 普通では負ける 一般の投資家のトレードに対するアプローチは本質的に何かが間違っている。社会で暮らす人はほとんどが精神的に安定した普通の人たちで、性格の違いはあるとしても、行動パターンはかなり似ている。 ゆりかごから墓場まで、朝から夜まで、今年から来年まで、平均的な人の思考パターン、行動パターン、希望や夢のパターン、恐怖や不安のパターンは驚くほど似ている。私たちは、そういう人を普通と言う。 もし普通がよくあるパターンで、普通の人がCFDブローカーで口座を開設して遅かれ早かれ資金を失うことになるならば、普通は単純にみんなということになる。つまり、普通の人はみんな負けることになる。 これは言いすぎだろうか。実は証拠がある。まずは、個人トレーダーのなかで典型的なCFDトレーダーの平均的な行動を見てみよう。 世界的に知られている大手CFDブローカーが公表している失敗率を見てみよう。 図表2.1 世界でトップ10に入るブローカーの統計を見ても、内容は変わらない。CMCマーケットでも、IGマーケットでも、ゲイン・キャピタルでもそれ以外の大手あるいは準大手を見ても同じことで、失敗率が70%を下回っているところなどない。 いやあ、これは最高ですねえ。「マーケットでは普通の人は勝てない。常識人は皆負ける。」と言うことを歯切れよく明快に指摘してくれています。ちなみに私はツイッターで資産自由億以上の投資家をたくさんフォローしていますが、語弊を恐れずに言うと「ほぼ全員が奇人・変人・狂人のいずれか、もしくは全て。」です。 ちなみにこのホウガードの視点に関して、名著 マーケットの魔術師 システムトレーダー編 (アート・コリンズ著、パンローリング社)の中で、マレー・ルジェーロ がほぼ同じことを違う表現で語っていました。ちょっと引用してみましょう。 市場とは、大多数からお金を取り上げて、それを上位5%に与える仕組み。。。95%の人は人間本来の心理のせいでお金を失う。 そう、マーケットとはそういう不可思議で残酷で過酷なところなのです。でもほとんどの本はそういう「冷たい真実」には口を固く閉ざして決して語ろうとはしません。綺麗事だけ言ってお金持ちになれるという幻想を無責任に振りまいています。ある意味「悪意の塊」です。 でもこのホウガード本は「誰も教えてくれないマーケットの本当のこと」をズバッと指摘してくれる、実に読者思いの親切な一冊なんですね。(続く)

Nov 14, 2024

-

2. トレーダーの99%が、答えを探すところが間違っている。

さて今日は株式投資本オールタイムベスト144位ベスト・ルーザー・ウィンズ(トム・ホウガード著、パンローリング、2024年) の第2弾です。 今日は元気で勢いのある まえがき から。 失敗をどう受け止めるかが、人生の多くの場面でその人の成長と人生の行く末に非常に大きな影響を及ぼすと言ったらどう思うだろうか。 トレーダーの99%が、答えを探すところが間違っていることに気付いていない。テクニカル分析、ファンダメンタル分析、指標、レシオ、パターン、トレンドラインはだれでも知っているが・・・・多くの人が負けている。1%の人たちを除いて。 この1%の人たちがやっていて、残りの99%がやっていないことは何なのだろうか。 私がトレードで成功するためにやっていることで、多くの人がやっていないことは何なのだろうか。 答えは簡単であり、複雑でもある。 私は負け方がものすごくうまいのだ。 そして、トレードはうまく負けた人が勝つ。 うーん、いいですねえ。のっけから引き込まれますねえ。 さてこのまえがきでホウガードは非常に重要な指摘をしています。それは、「トレーダーの99%が、答えを探すところが間違っている」ということです。 私はこれまで多くの凄腕投資家を見てきました。彼らの使う手法は本当にさまざまですが、ほぼ全員に共通していることがあります。それは、「考え方、世の中の捉え方が全く普通ではない。常人とは完全に異なる。」ということです。つまり勝てる投資家と負ける投資家の違いは何よりもその「頭の精神構造」にあるということです。 ホウガードによる本著は、その「勝っている1%のギフテッド」の秘密にフォーカスした実に素晴らしい1冊です。それでは次回からはその真実に迫っていきましょう。(続く)

Nov 12, 2024

-

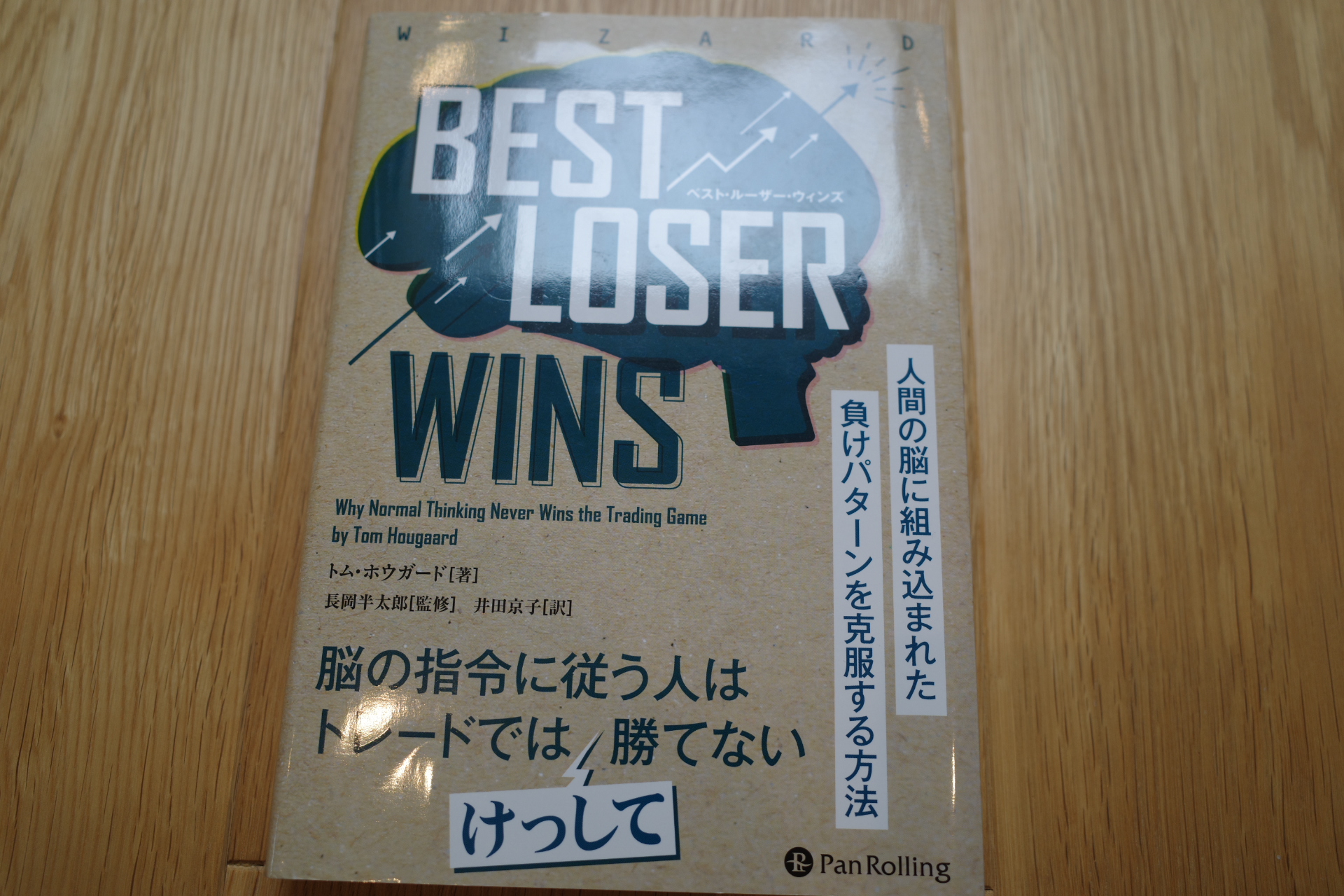

株式投資本オールタイムベスト144位、ベスト・ルーザー・ウィンズ。

さて今日は株式投資本オールタイムベストです。第144位は、ベスト・ルーザー・ウィンズ(トム・ホウガード著、パンローリング、2024年) です。今年2024年に発売された投資本の中では間違いなくトップクラスの1冊ですね。 最初に述べておくと、この本はマーク・ダグラスの歴史的金字塔 「ゾーン」 に連なる相場心理学に関する1冊です。本書の随所にゾーンの影響が感じ取れます。言い方を変えると「ゾーンの新解釈」いやむしろ、「ゾーン 最新章」 という感じの本です。 でもゾーンが発売されたのは2002年の事であり、それから既に20年の時が流れました。著者のホウガードはその後の相場心理学や行動経済学の進化を取り入れて文章化しており、そこにこの本の値千金の価値があると思います。 恐らくですが、投資初心者の方が読んでも「???」ということになると思います。壁にぶち当たっている中上級者向けのハードボイルドな1冊です。イメージで言うと、「なかなか資産1億円の壁を越えられない。」とか、「平均すれば何とかインデックスには勝てているけど、突き抜けた成績を上げられない。」と言う様な悩みを持っている投資家の方々に刺さるだろうな、と言う内容ですね。 最初に一言だけ言っておくと、著者のトム・ホウガードは「ガチで勝ち続けているスーパートレーダー」です。この人、マジで本物です。その辺の「実際には勝っていないなんちゃって投資家」とは一線を画しています。内容にはポエムっぽいところもたくさんありますが、ところどころに「あぁ、コイツはサイコパスのガチモンだな。」と感じる、とんでもなく凄い言葉が散りばめられています。 それでは次回からは、この本のベストオブベストの部分を見ていきましょう。(続く)

Nov 11, 2024

-

8. レバレッジ型ETFの中長期パフォーマンスは劣悪。

さて今日は株式投資本オールタイムベスト143位 シュワッガーのマーケット教室 (ジャック・D・シュワッガー著、パンローリング、2013年) の最終回第8弾です。 今日は、第5章 リスク以外にも関係するボラティリティ、レバレッジ型ETFの場合 から。 ほとんどの投資家は、ボラティリティが高くなるほどリターンが減るということを認識していない。 レバレッジ型ETFー期待したリターンが得られるとは限らない ボラティリティがリターンに悪影響を及ぼすことを理解していないと、投資家は突然、不快な目に遭うこともある。レバレッジ型ETFを買う多くの投資家がよい例だ。一般的に、2倍のレバレッジ型ETFを買う投資家は、相場が上昇すれば、レバレッジをかけていない同種のETFよりも2倍稼げると思い込んでいる。 しかし、この種のETFをある程度長く保有すると、相場が上昇したときのリターンは2倍に達せず、下落したときには損失が2倍以上になる。同様のことは、レバレッジをかけた空売り型ETFにも当てはまる。相場が下落しても利益は上昇分の2倍に満たないことが多く、相場が上昇すると2倍以上の損失が出がちだ。 この重要な点が良く分かるように、最も注目される株価指数であるS&P500のETFに焦点を合わせよう。図5.1を見ると、S&P500指数のETF(SPY)で2倍のレバレッジを効かせた投資は、2007~2011年にー4%だった。 一方、2倍のレバレッジ型ETFであるウルトラS&P500ETF(SSO)のほうは、同じ期間にー41%になっている。 つまり、レバレッジ型の指数ETFを買った投資家は、レバレッジをかけない指数を50%の証拠金で買った投資家よりも37%も損をしたのだ。両者が取っているリスク額は等しいように見えるのにもかかわらずである。 さらに驚くべきことは、ウルトラショートS&P500ETF(SDS)に投資した場合だ。相場が全体として下げていれば、このETFでは利益が得られると思ったかもしれない。 しかし、図5.2で示すように、レバレッジ型でかつ空売り型のETF(SDS)は、指数連動型ETF(SSO)でレバレッジをかけた場合よりもさらに損失が大きく、-58%になっている。指数の空売りでレバレッジを2倍にした場合は+4%の利益だったので、62%もマイナスだったことになる。 いやあ、レバレッジ型のETFの中長期パフォーマンスが悪いことは以前から良く知られてはいますが、それにしても酷いですね。 ただ不思議なのは、ここ日本でもレバレッジ型のETFを買って逆境にただひたすら励ましあいながらじーっと耐えるという「謎の友の会」に参加している投資家の方々が未だに散見されることです。新種の罰ゲームの一種なのでしょうか? さてこれでこの本の紹介は終わりです。シュワッガーらしい、クリアカットで知的に誠実な1冊です。未読の方は是非。(続く)

Nov 8, 2024

-

7. VaRの問題点。

さて今日は株式投資本オールタイムベスト143位 シュワッガーのマーケット教室 (ジャック・D・シュワッガー著、パンローリング、2013年) の第7弾です。 今日は、第4章 間違ったリスク評価 から。 何も測らないほうがまし 投資家が破滅的な損失を被ったときはたいてい、リスクを測る尺度を持たなかったからではなく、リスクを正しく測っていなかったことが直接の原因だった。 不完全なリスク測定は、リスクを何も測らないときとは比較できないほど、とんでもない事態を引き起こすことがある。 VaRの問題点 VaR(バリュー・アット・リスク)は、最悪の状況で被る可能性が高い最大損失を推定した値である。VaRは、ある高い信頼水準(通常は95%か99%)で一定期間に被る可能性がある最大損失、と定義できる。 例えば、99%の信頼水準で1日のVaRが3.2%の場合、1日の損失が3.2%を超えるのは100日のうち1日だけと予想される。 VaRは将来のボラティリティや相関水準が過去と変わらないという前提に立ったうえでの推測値である。しかし、この前提が著しく不適切になることは珍しくない。例えば、VaRで判断するかぎり、高格付けのサブプライムモーゲージ債から成るポートフォリオは、2007年前半でも非常に低リスクだった。それらの債券価格が当時は極めて安定していたからだ。VaRは過去の値動きから分かるリスクしか反映しないため、これらの債券に固有の破滅的なリスクについて、当時はわずかな手掛かりさえ示さなかっただろう。 VaRは、車を時速60キロ以下で走らせているときには極めて正確だが、それを超えると低い数字しか示さないスピードメーターに似ている。正確さが最も要求されるときに、危険なほど間違えるのだ。! VaRは最大riskの尺度を統計学に基づいて提供するため、ポートフォリオのリスクについて、投資家に根拠のない安心感を与えるかもしれない。この意味で、リスクを測るのにVaRに頼りすぎるのは、まったくリスク尺度を使わないときよりも危険なことがあるのだ。 このVaRに関するシュワッガーの説明は滅茶苦茶分かりやすいですね。VaRが「いざと言うときに役に立たない怪しい数字」であるという認識は以前から持っていたのですが、今回改めてそのカラクリを学ぶことが出来てとても良かったです。(続く)

Nov 3, 2024

-

6. 不思議な宗派。

さて今日は株式投資本オールタイムベスト143位 シュワッガーのマーケット教室 (ジャック・D・シュワッガー著、パンローリング、2013年) の第6弾です。 今日も、第2章 非効率的市場仮説 から。 効率的市場仮説が経済理論のごみ箱行きになる理由 効率的市場仮説はリスク評価や最適ポートフォリオの決定、オプション価格決定を含めて、重要な金融の基礎としてさまざまに応用されているので、矛盾する証拠が山ほどあるにもかかわらず、この理論の支持者はこれを捨てたがらない。しかし残念ながら、根底にある仮定が誤っているために、これらの応用で誤った結論が導かれることもある。さらに、バブルと恐慌という、最も大きな代償を支払わされる時期に、誤りは極端になる。。。この仮説の欠陥は深刻で、その数も多い。●もしもこの仮説が正しければ、不可能なことがこれまでに起きている。●この仮説が正しければ、統計的に不可能な運用実績を達成している市場参加者がいる。●この仮説には、感情が価格に及ぼす影響が組み込まれていない。 シュワッガーが指摘している通りで、効率的市場仮説の問題点は「明白に間違っているにもかかわらず、それが正しいものとして金融の世界で幅広く使われてしまっている事」にあります。 その悪影響は極めて深刻なレベルに達していますが、その信者の方たちは未だに一切気付いていないようです。いやむしろ積極的に気付きたくないと考えている気配もあります。実に不思議な宗派ですね。(続く)

Oct 24, 2024

-

5. 市場に打ち勝つのが難しいわけ。

さて今日は株式投資本オールタイムベスト143位 シュワッガーのマーケット教室 (ジャック・D・シュワッガー著、パンローリング、2013年) の第5弾です。 今日も、第2章 非効率的市場仮説 から。 理由は間違っているが正しいー市場に打ち勝つのが難しいわけ 効率的市場仮説を擁護する人々は、市場に打ち勝つのは極めて難しいと主張する。それはまったく正しいが、理由は間違っている。 市場でエッジ(優位性)を手にするのが難しいのは、価格がすべての公表された情報を即座に織り込むからではなく、価格に対する感情の影響が大きく変わり過ぎるために、ほとんど計測できないからだ。 適正価格をどれほどもっともらしく定義しても、感情のせいで市場価格がそれらを大幅に超えることがある。この時期はバブルと呼ばれる。逆に、感情のせいでそれらを大きく下回ることもある。この時期は恐慌と呼ばれる。 市場がいつ高揚感に包まれているのかや恐怖に襲われているのかは、理解できることが多い。それでも市場に打ち勝つのがとてつもなく難しいのは、バブルや恐慌がどこまで進むか判断が難しいからだ。 市場に打ち勝つのが難しいことを説明するのに、市場価格は常に正しいという仮定に訴える必要などないのだ。 ふー、効率的市場仮説が完全に頓珍漢で間違っていることに対する、これ以上ないくらい逆説的かつ鮮やかで切れ味の鋭い説明ですね。 次に効率的市場仮説信者の方がワイにネチネチ絡んできたら、この文章をそのまま喉奥に詰め込んでやろうと思いました。そのくらい印象的でしたね。(笑)

Oct 19, 2024

-

4. 値動きこそがニュースを生み出す。

さて今日は株式投資本オールタイムベスト143位 シュワッガーのマーケット教室 (ジャック・D・シュワッガー著、パンローリング、2013年) の第4弾です。 今日は、第2章 非効率的市場仮説 から。 値動きに市場のニュースは追随する 予想外の重大な新事実が明らかになれば、当然ながら市場は即座に影響を受ける。しかし、ほとんどの場合、ファンダメンタルズの変化を報じるニュースが出ると価格はそれに合わせて即座に動く、という効率的市場仮説の説明は現実とは正反対だ。 実際には、金融関連のニュースのほうが値動きに即座に合わせる、と言ったほうがはるかに正確である。特定の日に相場がどういう動きをしようと、金融リポーターはその値動きの理由を見つけなければならない。そのため、適切かどうかに関係なく、その日にたまたま同時に起きたニュースで理由付けがなされる。このお決まりの手順のために、相場が上昇と下落の両方にまたがって大きく動く日には、強気の理由にも弱気の理由にも同じ事実が使われるという滑稽な状況に陥ることすらある。 2011年8月26日は、その完璧な例だった。その日の相場は、午前に急落して、午後に急上昇した。市場が最も注目していたのは、FRBのベン・バーナンキ議長による講演だった。次の2つの大見出しは、同じ通信社が同じ日に配信した株式ニュースだ。 バーナンキの発言後、株式市場は下落 バーナンキの発言で望みをつなぎ、株式市場は反騰 これを読むと、同じイベントが当初は弱気と受け止められたが、後に強気に取られたと考えることもできる。だが、それよりも、市場の値動きに合わせてイベントの解釈が変えられた、と考えるほうがはるかに自然だ。 値動きこそがニュースを生み出すのだ、ということですね。私たち人間の脳は「強力な物語生成機」です。次から次に「自らが混乱しないような、矛盾の無い後付けのストーリー」をシームレスに作り出すことが出来ます。 「市場のニュース」は、そういう風に出来ているということを理解することが大切ですね。(続く)

Oct 13, 2024

-

3. 貴方にベストのやり方は、あなた自身でしか生み出せない。

さて今日は株式投資本オールタイムベスト143位 シュワッガーのマーケット教室 (ジャック・D・シュワッガー著、パンローリング、2013年) の第3弾です。 今日は第1章 専門家のアドバイス から。 はい、この章の内容は全く皆様の推測通りで、投資の「専門家」のアドバイスは全く当たらないし、なんだったら逆にマイナスの方が多いくらい、という事です。 具体例がいくつか出ていますが、「全米ナンバーワンの投資指南役」として知られている、米CNBCのマッドマネーの司会者ジム・クレイマーに対する検証結果を見ておきましょう。 ジョセフ・エンゲルベルク、キャロライン・サスビル、ジャレッド・ウィリアムズの3人は、マッド・マネーでクレイマーが初めて買い推奨をした1149回について、正確さと影響度を調査、分析した。 これらの推奨に基づくポートフォリオと市場平均のリターンには、どの保有期間で見ても統計的に有意な差はなく、ほとんどの期間で市場平均を下回る成績だった。 株式投資家への私のアドバイスは、株価指数連動型のファンドを買うか(ただし、極端に上昇した時期のあとを除く。)、あなたに十分な興味とやる気があるのなら、自分に合った投資法やトレード法の開発に時間やエネルギーを注いだほうがよいということだ。どちらの場合も、専門家の推奨に耳を傾けなくて済む。 驚異的な成功を収めたトレーダーのマイケル・マーカスはこの点について賢明なアドバイスをしている。「自分の考えに従うべきだ.....。自分のスタイルに従うかぎり、自分の手法の良い部分も悪い部分も引き受けることになる。しかし、だれかほかの人のスタイルを取り入れようとすると、両方のスタイルの最も悪い部分だけを取り入れることになることも多いのだ。」 このシュワッガーの指摘は極めて大切です。何故なら私たち投資家は1人1人が持っている能力・性格・資金力が異なるために、それぞれにぴったりの投資法も当然に異なるからです。貴方にベストのやり方と言うのは、あなた自身でしか生み出せないのです。 投資の世界では、DIY(Do It Yourself)が当たり前、ということですね。

Oct 12, 2024

-

2. 市場は正規分布しない。

さて今日は株式投資本オールタイムベスト143位 シュワッガーのマーケット教室 (ジャック・D・シュワッガー著、パンローリング、2013年) の第2弾です。 今日は、 はじめに から。 投資家の最大の敵は、自分なのだ。ほとんどの投資家が自然な直感に従うとき、不思議なほど間違ったことを続けて選択してしまう。 投資のプロたちも、特有の間違いをお決まりのようにやらかしている。実に様々な形で現れるが、共通する間違いがひとつある。それは不十分か無関係なデータに基づいて結論を出しがちなところだ。 不十分なデータや不適切なデータに基づいて結論を下すことは、投資の世界では珍しくない。 数学モデルは過去のデータにはぴったり合っているが、将来に関する指針としては役に立たないし、誤解を招くことさえある。 市場モデルや投資理論は観察から得られた証拠ではなく、数学を当てはめるのに都合の良い過程に基づていることが多い。投資理論の全体系は、市場が正規分布しているという仮定に基づいて築かれている。正規分布をしていれば、正確な確率に基づいた推定ができるので、アナリストにとっては非常に便利だからだ。 全世界の市場では、ポートフォリオマネジャーの多くが「1000年に1回」だとか、「100万年に1回」しか起きないはずだと主張する値動きが、数年おきに起きる。 要するに、広く信じられている投資モデルや仮定は、それらが現実世界で機能すると主張するかぎり、間違っているということだ。 はい、シュワッガーの言う通りで、市場は正規分布しません。マーケットでベル型カーブの存在を信じること、それを基にした理論に盲目的に従うことは、明白な「死への近道」です。 それでは次回からはいよいよ本文へと分け入って参りましょう。(続く)

Oct 10, 2024

-

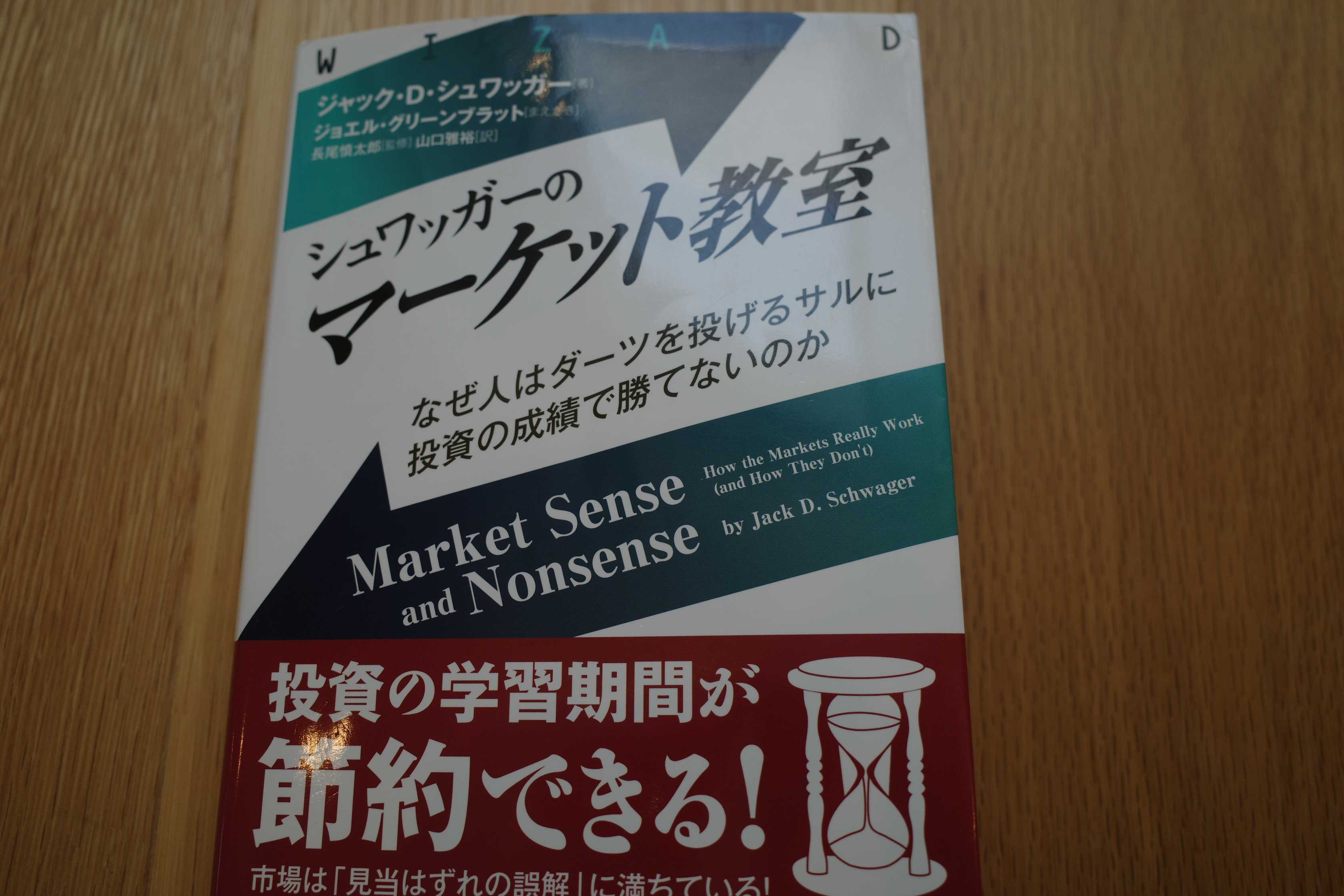

株式投資本オールタイムベスト143位、シュワッガーのマーケット教室。

さて今日は久方ぶりに株式投資本オールタイムベストです。第143位は、 シュワッガーのマーケット教室 (ジャック・D・シュワッガー著、パンローリング、2013年) です。 さてジャック・D・シュワッガーと言えば、永遠の名著である マーケットの魔術師シリーズ であまりにも有名です。 そして本書は、インタビュワーとしての力量の高さで世界的定評がある彼の知性・誠実さ・視点の広さが遺憾なく発揮された良書です。 今日は、現代最高峰のバリュー投資家である ジョエル・グリーンブラット による まえがき から。 私は彼がもっと早くこの本を書いてくれたらと思っているのだ。 この信じられないほど簡潔で分かりやすく、良識ある市場の案内書を書いてくれたシュワッガー氏に感謝したい。 私は知人すべてに本書を勧める。これは今やあらゆる投資家の必読書であり、早く読むほど、望ましい。 2012年8月 ジョエル・グリーンブラット それでは次回からは、グリーンブラット激賞の1冊の大トロの所だけを、サクッと一緒に見ていきましょう。(続く)

Oct 9, 2024

-

9. 損失は利益の2.5倍の精神的ダメージがある。

さて今日は株式投資本オールタイムベスト142位 わが子と考えるオンリーワン投資法(ジョン・モールディン著、パンローリング、2006年) の最終回第9弾です。 今日は、第6章 投資の心理 から。 心理学者は以前から、われわれは損失の程度よりも損失そのものを忌避する傾向があると指摘している。つまり、利益を望む以上に損失を嫌うのである。 例えば、コイン投げに賭けて負けたら100ポンドを支払うというゲームをする。このゲームに最終的に勝つには最低でいくら取ればよいと考えるか。この問題に正否の回答はなく、あくまでもその人の個人的な考えによる。 図6.20は投資銀行の元同僚たちとこのゲームをしたときの結果をまとめたもので、平均的な回答は200ポンド以上だった。この結果からも分かるように、われわれは利益の2~2.5倍の程度で損失を忌避しているようだ。 図6.20 人間の損失回避 相場心理学の世界ではよく、「損失は利益の2.5倍の精神的ダメージがある。」と言われます。そして自分の実体験からもこれは大体あっているとは思います。 ただ以前から「元となるデータと言うか、出典は何なのかな?」とぼんやりと考えていたのですが、もしかするとその元ネタはこのモンティアの実験なのかな?と思いました。 さてこれでこの本の紹介は終わりです。簡単に読めますし、そのくせ得られる所は凄く多いですし、とても良い一冊と思います。未読の方は是非。(終わり)

Sep 21, 2024

-

8. テクニカルなトレード手法はシンプルに。

さて今日は株式投資本オールタイムベスト142位 わが子と考えるオンリーワン投資法(ジョン・モールディン著、パンローリング、2006年) の第8弾です。 今日も、第2章 それほど簡単ではないトレーディングツール から。 テクニカルなトレード手法はシンプルに! 私はこれまで聡明な若者が極めて複雑かつ高度なトレード手法について、詳細に説明するのを何度も聞いてきた。 私のこれまでの長い経験に照らせば、そうした複雑な手法で利益を上げることはできない。複雑な手法は混乱するだけだ。これに対し、単純な手法によれば素早い決定ができるし、判断ミスもすぐに分かる。何よりも正確なところがよい。 私の知るかぎり、偉大なトレーダー(投資家)はいずれもシンプルな手法を使っていた。単純なトレンドラインを引き、単純なテクニカルシグナルに基づいてトレードし、行動するのが早かった。そのベースとなっているのは長年にわたって蓄積された知識である。若者や初心者ほど複雑なことをしたがる。 このデニス・ガードマンの指摘は鋭いと思います。投資の世界はうまくいくと文字通り無限大∞の大金が稼げるところなので、超高学歴エリートが山の様に新規参戦してきます。 全体に知的レベルが非常に高くてかつ自信家揃いで、オフ会に行くと「こんなに頭の良い人間が世の中に存在するのか!」と、内心で驚愕することも良くあります。 ただそんな彼らが実際のマーケットで利益を上げられるかと言うとそれはまた別問題だったりします。IQ(知能指数)はとんでもなく高くてもそれとは裏腹にEQ(こころの知能指数)がまるで赤子の様に脆くて自らの感情のコントロールが全くできないタイプだったりすることがあるからです。そして同時に、非常に難しい投資理論を使っている方も散見されます。 ところで、ヘッジファンド界の伝説的人物である ポール・チューダー・ジョーンズ は、「私が見るものすべての測定基準は終値の200日移動平均線 だ。」と端的に表現しています。 世界最高峰モメンタムトレーダーは、そういう「極限までシンプルなテクニカル指標」を使っているという事です。とても印象的ですね。(続く)

Aug 10, 2024

-

7. マーケットはわれわれが考えているよりもはるかに非合理的。

さて今日は株式投資本オールタイムベスト142位 わが子と考えるオンリーワン投資法(ジョン・モールディン著、パンローリング、2006年) の第7弾です。 今日も、第2章 それほど簡単ではないトレーディングツール から。 マーケットはわれわれが考えているよりもはるかに非合理的である! シカゴ大学の学者たちはかつてマーケットは合理的であると主張していたが、日々マーケットに身を置いているわれわれはけっしてそうではないことを知っている。われわれはそうしたマーケットの非合理性を受け入れ、それを承知でトレードし、行動することを学ばなければならない。それ以外のルールはない。 はい、マーケットと言うのは決して合理的な所ではありません。寧ろ、 主に感情(不安・恐怖・高揚・強欲)に基づいて取引が行われている と言った方がよりその正確に実態を表わしていると思います。直近の「日銀植田ショック」を受けての日本株市場の乱高下を見ればすぐに分かることですね。 また、「コテコテの優待族」であるこの私が過去20年間以上のトータルの戦績で圧倒的にTOPIXを凌駕出来ているという事実が、逆説的ですがこれ以上ないくらいの「マーケットの非合理性の証明」になっているとも感じています。(笑)

Aug 9, 2024

-

6. メンタルなお金のほうが大事。

さて今日は株式投資本オールタイムベスト142位 わが子と考えるオンリーワン投資法(ジョン・モールディン著、パンローリング、2006年) の第6弾です。知名度は低いですが、マジでこの本は最高なんですよね。 今日も、第2章 それほど簡単ではないトレーディングツール から。 含み損のポジションにしがみつくな 実は投資資金には現実のお金とメンタルなお金という2つの顔がある。そのどちらが大切かといえば、それは圧倒的にメンタルなお金のほうである! 含み損のポジションにしがみつけば現実の資金は減っていくが、それ以上にマイナスなのは投資心理を委縮させることである。その結果、トレードするのが次第に怖くなり、せっかくの利益のチャンスも逃してしまう。 含み損は投資家の心を蝕む魔物だという事ですね。 名著 デイトレード では、 「損失は癌細胞と同じ」 という印象的なフレーズで含み損が精神に与える危険性を警告していましたが、このガードマンの「メンタルなお金のほうが大切」と言う表現も分かりやすくて実にいいですね。(続く)

Jun 30, 2024

-

5. どのような状況下でも絶対にナンピンはするな!

さて今日は株式投資本オールタイムベスト142位 わが子と考えるオンリーワン投資法(ジョン・モールディン著、パンローリング、2006年) の久方ぶりとなる第5弾です。 今日も、第2章 それほど簡単ではないトレーディングツール から。 どのような状況下でも絶対にナンピンはするな! ナンピン買い下がり(またはナンピン売り上がり)はマーケットからの退出を余儀なくされる元凶である。LTCM、ベアリング証券や住友商事のトレーダーもすべてこれでやられたし、ほとんどの負け組投資家もこれに引っかかってしまう。 ナンピンがもたらすものは資金の喪失だけである。ナンピンしたあとに相場が反転して最終的にラッキーな結果になったとしても、それは長期的には致命傷となる。 もう一度、どのような状況下でもナンピンはするな! 不動産投資の3つのルールとは「立地、立地、立地」である。これと同じように株式や商品、通貨などどのマーケットに投資するときも、絶対に忘れてはならない3つのルールとは「絶対にナンピンはするな」である。 いやあいいですね。「我が子に1つだけ伝えたい投資教訓」としてこれ以上のものがあるでしょうか? デニス・ガードマンの言葉には熱量が溢れていますし、ナンピンしてはいけないという大切な事を公文式みたいに繰り返し説明してくれているところも素晴らしいです。 こういうところが、このモールディン本のたまらない魅力なんですね。(続く)

Jun 16, 2024

-

3. 白日の下で金儲けはできない。

さて今日は株式投資本オールタイムベスト142位 わが子と考えるオンリーワン投資法(ジョン・モールディン著、パンローリング、2006年) の第3弾です。 今日も、本書中でベストの出来である第1章 霧の中の道標 から。正直に言って、この章を読むためだけでも本を買う価値があると思います。著者が気軽に山登りに出かけ、危うく遭難しかけた話と投資の教訓を結び付けた印象的な小話です。 白日の下で金儲けはできない 株価に織り込まれれる材料は毎日変わり、その企業の価値も常に変化している。 そういえばしばらく前に 9404日本テレビHD が、日本の宝「スタジオジブリ」を子会社化するというニュースがありました。この時に、「ジブリのIP(知的財産権)価値と今後生み出されるシナジーを考えれば、日テレは爆上げして当然だ。!」という意見と、「ジブリ子会社化による日テレへの実際の利益貢献は僅かだ。上がるのはおかしい。」という意見が対立して株価は激しく動きました。 でもこれこそが「マーケットの本質」なのです。「激しい意見の対立があるところにこそ、利益が潜んでいる。」 ものなんですね。 霧のなかの投資 霧のなかの投資とは逆張り投資のことではない。それはほかの人よりも一歩先を見ることである。 霧のなかの投資とは、ほかの人が見えないものを見ることである。多くの人が霧に包まれればパニック状態になるかもしれないが、霧のなかの投資家はそうしたときでも平静さを保ち、想像力を駆使して将来を見据え、遠くのおぼろげなものが現実になったかのように投資するのである。割安な値段で投資したおぼろげなものが次第に現実になれば、あなたは大儲けできる。もはやあなたは霧のなかにいるのではなく、そのときにはすべてが白日の下にさらされる。 いやあ、いい表現ですね。投資の本質を突いていると思います。「他の人と同じものを見て、異なる角度から違う事を考える。」のが大切なんですね。(続く)

Apr 24, 2024

-

2. 投資はメンタルゲーム。

さて今日は株式投資本オールタイムベスト142位 わが子と考えるオンリーワン投資法(ジョン・モールディン著、パンローリング、2006年) の第2弾です。 今日は、本書中でベストの出来である第1章 霧の中の道標 から。正直に言って、この章を読むためだけでも本を買う価値があると思います。著者が気軽に山登りに出かけ、危うく遭難しかけた話と投資の教訓を結び付けた印象的な小話です。 霧のなかの投資 投資は本当に難しい。それは心労が絶えず、心は不安定になり、屈辱的な思いも数え切れず、本当に激変する悪天候にさらされたようなものである。 「投資はメンタルゲームだ。」と言うのは良く言われることですが、20年以上やってきて私も本当にそう思います。投資手法が自分自身の性格と能力にジャストフィットしていること、そしてそれによって常にメンタルが明鏡止水の如く安定していれば、ほとんどの投資家は長期で見ればベンチマークとなるインデックスに勝てると思います。 ただ、気まぐれで時に意地悪で邪悪でもあるマーケットはそれを安易には許さないトリッキーさに満ちた所です。だから私たちはそういう戦場で戦うための武器を手に入れなくてはなりません。具体的には「相場心理学」を学ぶことが必須です。 ジャック・D・シュワッガーによる「マーケットの魔術師シリーズ全作」、マーク・ダグラスの「ゾーン」や「ゾーン最終章」、世界ナンバーワントレーディングコーチだった精神科医アリ・キエフの「トレーダーの心理学」や「リスクの心理学」、同じく精神科医で伝説のトレーダー ラリー・ウィリアムズ の息子でもあるジェイソン・ウィリアムズの「トレーダーのメンタルエッジ」、これまた精神分析医であるアレキサンダー・エルダーの「ザ・トレーディング」や「利食いと損切りのテクニック」、マーケットの魔術師の1人であるトム・バッソの「禅トレード」、同じくマーケットウィザードの1人であるマーク・ミネルヴィニの「勝者になるための思考法」、プロフェッショナルポーカープレイヤー&作家であるイアン・テイラー&マシュー・ヒルガーによる「賭けの考え方」、メンタルゲームのトップクラスコーチであるジャレット・テンドラー&ポーカープレイヤーのバリー・カーターによる神本「ザメンタルゲーム」、「ザメンタルゲーム2」、テンドラー単著の「トレーダーのための感情理論」あたりは投資家なら読んでいて当然の必読本ですし、そういう最低限の努力をせずに「自分はメンタルが弱いので勝てない。」などと言うのは、ただ単に準備不足で戦う用意が出来ていないだけです。 今日はここで改めて投資家が学ぶべき「相場心理学」の名著を具体的に復習しておきましょう。中級以上の投資家になることを目指すのであれば、このくらいは最低でも読破する必要があると思います。↓ すいません、のっけから興奮しすぎてしまいました。それだけこの第1章には心を揺さぶるインパクトがあったという事ですね。(続く)

Apr 18, 2024

-

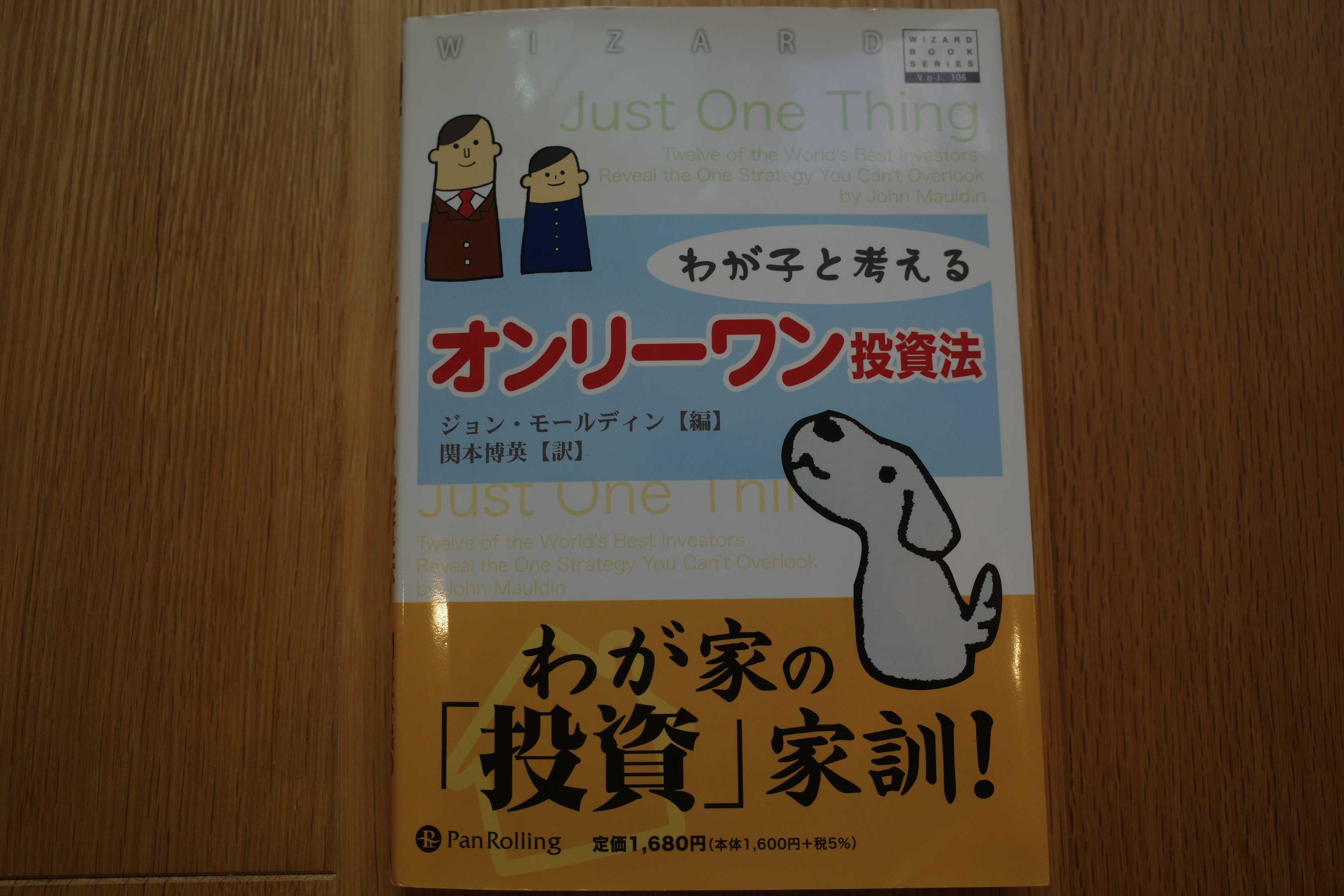

株式投資本オールタイムベスト142位、わが子と考えるオンリーワン投資法。

さて今日は本当に久方ぶり、多分2カ月ぶりくらいにはなる株式投資本オールタイムベストシリーズの新作です。第142位は、 わが子と考えるオンリーワン投資法(ジョン・モールディン編、パンローリング、2006年) です。 訳者まえがき 本書は国際レベルで活躍するプロたちが、「自分の子供たちにぜひとも伝えておきたい大切な投資の知恵」をひとつだけに絞ってまとめたものである。しかし、ここで語られる彼らのオンリーワンの投資術は実に多岐にわたっている。 序文 「ひとつだけ、そうあなたが子供たちに伝えたい大切な投資の知恵をひとつだけ語ってください」。私は彼らにそう言って各章の執筆をお願いした。 ひとつの知恵とはいってもそこには特に決まった形式もないので、各章の長さやテーマは執筆者の自由裁量に任せた。各章は平均的な一般投資家でも十分に理解できる内容となっている。 そう、このモールディン編によるゴキゲンな一冊は、世界トップレベルの投資家10人が「我が子にどうしても伝えたい」投資の秘訣がズラッと並んでいるものです。 正直に言うと内容には結構出来不出来の差が大きくて「平凡でイマイチだな。道徳の教科書かよ。」と感じる章もあるのですが、共通しているのは10人全員の「熱量が高くて文章がアツい。」ことです。「我が子への一子相伝の最期のダイイングメッセージ」的なホットさに溢れていて、そこがこの本の魅力なんですね。そして同時に、「我が子に伝える」というコンセプトの1冊なので、どの章も文章が平易で読みやすいのも特徴です。 読み終えた時に最初に感じたのは、現代最高峰のバリュー投資家、ジョエル・グリーンブラット が「自分の子供達に自力でお金を稼ぐ方法を教えたい。」という目的で書いた本として知られる名著 株デビューする前に知っておきべき「魔法の公式」 (ジョエル・グリーンブラット著、パンローリング、2006年) にどこか似た小粋な一冊だな、ということでした。 そしてすぐに本棚から引っ張り出してきて2冊を並べて観察してみると、私は面白いことに気付きました。それは、グリーンブラット本がウィザードブックスシリーズのvol.105で、今回のモールディン本がvol.106と連番だったことです。なんだか表紙のテイストも似ています。というか、両方に登場しているおじさん、髪型が違うだけの同一人物の様な気すらします。(笑) もしかすると、当時のパンローリング社に「分かりやすい、初心者向きの本を紹介しよう。」という機運があったのかな?とちょっと思いました。私も数冊書いているので良く分かるのですが、投資本と言うのは気を抜くとどんどん複雑怪奇でお化け屋敷みたいな内容になりがちで、「本質をシンプルかつ的確に表現する」事には値千金の価値があります。 その意味で、このモールディン本は素晴らしい1冊と思います。特に、第1章、2章、6章、7章が出来が良いです。それでは次回からはこの本のベストオブベストのところだけをサクッと見て参りましょう。(続く)

Apr 14, 2024

-

4. バリュー・モメンタム・パクリュー・ホワイトエッジ投資。

さて今日は株式投資本オールタイムベスト141位逆張り投資家サム・ゼル (サム・ゼル著、パンローリング社、2018年) の最終回第4弾です。 講演では、毎回必ず「あなたはたくさんのことを成し遂げてきましたが、今日ではチャンスが明らかに減っています。私ができることはありますか」などと聞いてくる学生がいる。チャンスはいつでもあるというのが私の答えだ。。。必ずある。 私は毎日毎日市場で「チャンスのかけら」を探し求めて場末の野良猫の様に彷徨いながら ぶらぶら歩いている わけですが、1年間を通してみると「必ず何度かの大きなチャンス」を見つけることができます。良くあるのは、1. 2~5年の中長期視点で見ると会社の成長力やファンダメンタルズに全く問題が無いのにも関わらず、たまたま直近の四半期決算が悪かったために、ド近眼で目の前の未来しかみていない 「ビン底メガネ野郎」 揃いのマーケットで叩き売られて非常に割安になっている銘柄を見つけた。(≒バリュー投資)2. 1とは逆に、発表された決算内容が極めて良かったのにも関わらず、株価の反応が限定的でありマーケットが明らかに過小評価した銘柄を見つけた。(≒モメンタム投資)3. S級・超A級投資家のブログやツイッターで言及された個別銘柄や、四季報の大株主検索で出てきて興味を惹かれた所を深堀りして調べて、「おっ、これはイケる。」と確信できる銘柄を発見した。(≒パクリュー投資)4. 個別企業精査の深堀、また疑問があった際の各企業IRへの質問などの日々のルーティーン作業を繰り返していると、年に数回は「おっ、これは絶対にいける。」という極上の新鮮な情報や考え方に辿り着くことがある。「北斗百裂拳」で偶然に純金が手に入ることがある。(≒ホワイトエッジ投資。→非合法のインサイダー情報、いわゆる 「ブラックエッジ」 とは異なり、合法の範囲内だが非常に鮮度の高い情報による投資。) あたりです。 そして今まで市場で23年間戦ってきた上で、ビッグチャンスを見つけられなかった年は1度もない です。つまり、ゼルの言う通り、 チャンスは必ずある んですね。 さてこれでこの本の紹介は終わりです。読み物としても楽しいですし、とても勇気の湧く本でもあります。未読の方は是非。(終わり)

Feb 10, 2024

-

3. なぜ優待バリュー投資なのか?

さて今日は株式投資本オールタイムベスト141位逆張り投資家サム・ゼル (サム・ゼル著、パンローリング社、2018年) の第3弾です。 私は無鉄砲な人間ではないが、平均以上のリターンを上げ続けるためには、人生でも投資でもリスクをとることが唯一の方法だと思っている。 私が取引を検討するときは、まずリスク計算から入る。。。もしすべてがうまくいかなかったときにはどのような結果になるのか、そのときは何をすればよいのか、そのコストに耐えられるか、生き残ることができるのかーといったことである。 私が優待バリュー投資を専門にして戦い続けているのも、それが何よりも「負けにくい」やり方だから です。 そして仮に負けた場合でも、「優待エアバッグ」が作動してダメージを大きく軽減してくれるから なんですね。 株式投資では華々しく勝つことも大切ですが、それ以上に大きく負けないことの方が遥かに重要 です。そしてそこに力点を置いて戦ってきたからこそ、私は地獄の日本株市場でこの23年間を元気に生き抜くことができたんですね。(続く)

Feb 3, 2024

-

2. 単純な投資に徹すること。

さて今日は株式投資本オールタイムベスト141位逆張り投資家サム・ゼル (サム・ゼル著、パンローリング社、2018年) の第2弾です。 ビジネスの基本は単純さ。。。大事なことはリスク。。。 必ずとったリスクに見合う報酬があること、自分の限界を超えるリスクをとらないことと、失うことができないものをリスクにさらさないこと。 とにかく単純に徹することだ。4段階のシナリオは、1段階のシナリオよりも失敗する可能性が3回分高いのである。 私も株式投資に際しては、極力単純に取り組むようにしています。具体的には業務内容がシンプルで分かりやすく、かつ一石二鳥で 小型株効果 を見込める、時価総額の小さい小型株・超小型株に限りなく特化して戦うようにしています。 大きなタイミングを生むのはタイミングと実行力だ。 私は、世界中の出来事や経済ニュースや会話など、どこでもチャンスの種を見つけることができる。 私も「これは大チャンスだ。」と感じた時には、集中して徹底的に調べ、「よしいける。」となった時には、短期間に大量の資金を投入して勝負に出ます。同じチャンスにはほぼ同時に複数の投資家が気付くものですし、行動の早さがそのパフォーマンスを決定づけることがよくあるからです。(続く)

Jan 21, 2024

-

株式投資本オールタイムベスト141位、逆張り投資家サム・ゼル。

さて今日は株式投資本オールタイムベストです。第141位は、 逆張り投資家サム・ゼル (サム・ゼル著、パンローリング社、2018年) です。 本書は、1968年に自らが設立した投資会社のエクイティ・グループ・インベストメント会長で、ニューヨーク証券取引所の上場会社5社の会長でもあった、起業家かつ投資家のサム・ゼルの自伝です。ゼルは逆張り思考の強い人間であり、同じく逆張り好きの私にとっては、非常に共感できる、そして同時に勇気付けられる素敵な一冊です。 サム・ゼル氏は残念ながら昨年2023年に81歳で亡くなられました。この書評を彼に捧げたいと思います。(上記データはBloomberg2023年5月19日配信の記事より引用) 今日はまず長尾慎太郎氏による監修者まえがきを見ておきましょう。 これは単に不動産投資で財を得た人物の成功譚ではなく、リスクと言うものをどのように扱うべきか、そしてそのためには人や組織にどういった「文化」が必要なのかということに関する啓蒙書なのである。 著者にとっては、リスクを取らないことはせっかく自分に与えられたチャンスを無駄にし、さらには潜在的により大きなリスクをとっていることにほかならないのである。 ゼルはユダヤ人であり、彼の両親は第2次世界大戦時に日本人外交官であった杉原千畝の発行したビザによって命を救われたスギハラサバイバーであった。ポーランドで穀物商をしていたゼルの父親はナチスの危険性をいち早く見抜き、事前に周到な準備をしたうえでギリギリのタイミングで家族と共にポーランドを脱出した。。。父親の冷静な判断と果敢な行動がゼルの一家を救ったのだ。 一方で、常識や先入観にとらわれてリスクをとらなかった多数派の人々は生き残ることができなかった。文字通りリスクの扱い方1つが生死を分けたのである。 私たちが戦う株式市場では、世間の一般常識や先入観に捕らわれた大衆・多数派は長い目で見るとほぼ負けます。市場で勝ち残るには「計算されたリスク」を取り、逆張り思考を持って臨むことが極めて大切です。 そしてこのゼルの自伝からは、多くの貴重な示唆を得ることができます。ゼルのリスクに対する考え方は極めてユニークですが同時に学ぶべきところが沢山あります。それでは次回からはこの本のベストオブベストの部分だけをコンパクトに見ていくことと致しましょう。(続く)

Jan 17, 2024

-

株式投資本オールタイムベスト140のまとめ。

さて大変なご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト140 をまとめておきます。 さて私が投資家としての生を受けて20年以上が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から14秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという絶対の自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれはもう全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト140には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様に贈る渾身の日記となります。 前置きが長くなりました。 それでは早速始めましょう。 1~100位 101~105位 105~110位 111~115位 116~120位 121~125位 126~130位 131~135位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト135を先に御覧下さい。。。136位 スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) 「世界一の投資家」として知られるウォーレン・バフェットの「本人公認」の自伝です。バフェット本人が筆者を決定し、300時間以上ものインタビューに応じてすべてを語り、また家族・友人など250人以上の関係者への取材を認め、5年の月日をかけて書き上げられた大作ですね。1.総論2. 格好悪い方の話3. 褒める時は名指しし、批判するときは分野の不特定多数を批判する4. 人生デビュー時点から既に用心深い5. 数字が好き6. バリュー投資家の片りん7. シスターの指紋8. ディープバリュー投資家からクオリティ投資家へ9. テレビネットワークは本当にオワコンなのか?10. スノーボール137位 投資の科学 (マイケル・J・モーブッシン著、日経BP社、2007年) 著者のモーブッシンはファイナンス学会の俊英で、「ウォール街で最も影響力のある人物」の1人としても有名です。彼の豊富な知識と海よりも深い洞察力が余すところなく発揮された本著は、「控えめに言って超名著」太鼓判認定です。 この本は、数ページの短いエッセーが連作で繋がるように構成されており、非常に読みやすいのが特徴です。全部で30章から成っており、全く捨てページの無い驚異の密度となっています。1. 総論2. 株式市場は複雑系3. 優れた気質は常に高いIQに勝る4. 正の期待値を手に入れることが重要5. インデックスに勝つための4つの秘訣6. 上昇の確率は低いが期待値が魅力的7. 古い会社よりも新しい会社に賭けるべき8. DCF法は役に立たない9. モフモフエアバックだらけの優待バリュー株投資手法10. 株式市場は複雑系11. 株式市場ではべき乗法則が成り立っている138位 株式トレード 基本と原則 (マーク・ミネルヴィニ著、パンローリング社、2018年) この本は「マーケットの魔術師」マーク・ミネルヴィニによる2冊目の著作となります。1冊目のミネルヴィニの成長株投資法に較べると、株式投資でやってよいこととやってはいけないことを概念的に示した1冊になっています。1. 総論2. 目標を実現するか、死ぬまでやり続ける3. MVP指標4. ナンピンは間違いを増やす5. 決算プレイの是非6. 大きな成果を上げるための4つのカギ7. ドローダウンを抑えるための4つのカギ139位 ミネルヴィニの勝者になるための思考法(マーク・ミネルヴィニ著、パンローリング、2022年) ミネルヴィニは、名著 「成長株投資法」 や、それを軽く超えると個人的には考えている神本 「成長株投資の神」 などの著作で知られる、世界でも指折りの株式トレーダー&現代最高峰のモメンタム投資家の1人です。彼の著作には外れが無いですが、この本もいい出来です。1. 総論2. 脳は変われる3. RAS(網様体賦活系)を訓練することが大切4. 高いセルフイメージを持つことが大切5. 極度に集中することが大切6. 非現実的になろう140位 サイコロジー・オブ・マネー (モーガン・ハウセル著、ダイヤモンド社、2021年) いくつかの大きな欠点はありますが、それを打ち消す魅力のある素晴らしい1冊ですね。0. 「自分がアクティブ投資で勝てなかったからインデックス投資が最強」という謎理論1. 経済的成功のカギは「ソフトスキル」2. テールイベントの絶大な力3. 「恐怖効果」のパワフルさ4. 合理的>数理的5. 「知らない企業」より「好きな企業」への投資がリターンを生み理由6. 「夜、安心して眠れること」を優先する7. 他人に富を見せびらかさず、誠実に人と接しよう 以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト140のまとめでした。

Jan 7, 2024

-

7. 他人に富を見せびらかさず、誠実に人と接しよう。

さて今日は株式投資本オールタイムベスト140位サイコロジー・オブ・マネー (モーガン・ハウセル著、ダイヤモンド社、2021年) の最終回第7弾です。 今日も総まとめとなる第19章 お金の心理 から。 他人に富を見せびらかさず、誠実に人と接しよう どんな高級品を持っていても、あなたが思うほど他人を感動させたりはしない。高級な車や腕時計が欲しいと思っている人が本当に望んでいるのは、尊敬と称賛ではないだろうか。 だが、もしそれらが欲しいのであれば、馬力の大きなスポーツカーや派手なメッキの腕時計よりも、優しさや謙虚さのほうが効果的である。 クーーーーッ、滲みる。 あぁ、これは本当にその通りです。自分も気を付けます。(玉汗) ちなみのこのハウセルの言葉を読んで私は、クリス・キャッチャーの モデナトレード の話を思い出しました。 また同じクリス・キャッチャーの言葉からの引用ですが、 真のトレーダーであれば、単純に大化け株をつかんで「ゾーンにはまった」ときこそが、最も心穏やかになり、最高の満足感を得られる瞬間である はずだ。 つまり、成功するトレーダーになることの本当の意味とは、トレーダーとしての腕を磨くことで至福の喜びを感じること、それに尽きるのだ。 究極の目的はお金ではない ということである。 その裕福さを利用してできるだけシンプルな人生を送ってほしい。 これなんです。「究極の目的はお金ではない」んですね。 さてこれでこの本の紹介は終わりです。トータルで見ると非常に素晴らしい1冊ですね。未読の方は是非。(終わり)

Dec 12, 2023

-

6.「夜、安心して眠れること」を優先する。

さて今日は株式投資本オールタイムベスト140位サイコロジー・オブ・マネー (モーガン・ハウセル著、ダイヤモンド社、2021年) の第6弾です。 今日は総まとめとなる第19章 お金の心理 から。 「夜、安心して眠れること」を優先してお金の管理をすべし お金に関する考え方は人それぞれだ。重要なのは、「この方法で投資をすれば、私は安心して眠れるだろうか?」と自問することだ。それは、お金についてのあらゆる判断における最高の指針になる。 自分は マックス・ギュンター 直系の「リスクを恐れないコテコテアクティブ投資家」なので、大勝負で夜眠れない日があっても「これはワイがちゃんとリスクを取って戦えているという事だ。」と思うようにしています。 ただ最近はもう完全に初老期に入ってしまっていることもあり、少しでも元気で長生きする為に「夜、ギリギリで安眠できる」レベルのリスクを取るように気を付けています。ギュンター先生、ピヨってしまってすいません。(滝汗) 投資家として20年以上が経過してしみじみと思うのですが、「夜、安心して眠れること」は「1丁目1番地」で本当に大切なことなんですね。そこを自らが取れるリスクの限界値として捉えるのは、非常に理に適っていて合理的な考え方と改めて思っています。(続く)

Dec 9, 2023

-

5. 「知らない企業」より「好きな企業」への投資がリターンを生む理由。

さて今日は株式投資本オールタイムベスト140位サイコロジー・オブ・マネー (モーガン・ハウセル著、ダイヤモンド社、2021年) の第5弾です。 今日も、第11章 合理的>数理的 から。いやあ、この章も本当に素晴らしかったです。全投資家必読と思いますね。 「知らない企業」より「好きな企業」への投資がリターンを生む理由。 合理的な思考は、決して数理的な思考よりも劣っているわけではない。たとえば、「投資資産を好きになることが生む優位性」がその一つだ。 投資資産に思い入れを持たないことは、投資家にとって冷静で理性的であることの証明だと見なされ、名誉なことだとも思われている。 しかし、採用している戦略や保有している株式銘柄に思い入れがないと、困難に陥ったときに簡単に手を引きやすくなる。 合理的な投資家は、理詰めで考えれば欠点があるような戦略を好む。そのため、困難な状況でもその戦略を簡単には放り出さない。それが結果的に、長い目で見れば優位に立てるのである。 有望だが興味のない企業に投資をするとき、うまくいっているときはそれでいいかもしれない。しかし必ず潮目が変わるときが来る。そのときに、興味のない企業の株を持ち続けることで大切な資産が減っていけば、二重の辛さを味わうことになる。この辛さから逃げようとして、その企業への投資を止め、他の企業の株に切り替えることになるだろう。 よく知られている「ホームバイアス」も合理的思考の一種だ。人は地球上の他の国や地域の95%以上を無視して、自分が住んでいる国の企業に投資したがるというものだ。これは、計算上は最適な投資方法とは言えないだろう。 だが、投資とは実質的に、見知らぬ人にお金を託すことだと考えれば納得しやすい。同じ国の企業という親しみがあれば、思い切って見知らぬ人を支援する気持ちにもなりやすい。これこそ、合理的な考えだ。 いやあいいですね。 さて私はもう20年以上も自らが編み出した「優待バリュー株投資手法」を使って市場に対峙しているわけですが、この手法には「市場の公平性がうんちゃかんちゃ、、、」と昔も今も多くの批判があります。また「投資のプロ」である機関投資家がこのやり方を使う事は絶対にありません。 彼らはそもそも資金力が大き過ぎるので使う意味がないという事もありますが、それ以前に日本市場独自のものである「優待制度」を嘲笑し蔑んでいて、寧ろ「日本市場の後進性の象徴」として心底毛嫌いしているというのが実情です。 でも自分で作り出したやり方なので当たり前と言えば当たり前なのですが、私にとって「優待バリュー投資」は極めて合理的なやり方であり、実際過去20数年のトータルパフォーマンスでは対TOPIXで圧勝と言う結果となっています。また私に限らずいわゆる「優待族」と呼ばれる投資家たちは「市場で最も長命な種族」であることが経験則として知られてもいます。 「投資している銘柄がピンチに陥ったり全体マーケットが暴落しても、欲しい優待を貰うためにはテコでも動かず鬼ホールドする。」姿勢に、ハウセルの言う所の一定の合理性があるからだろうと考えています。(続く)

Dec 6, 2023

-

4. 合理的>数理的。

さて今日は株式投資本オールタイムベスト140位サイコロジー・オブ・マネー (モーガン・ハウセル著、ダイヤモンド社、2021年) の第4弾です。ここが最重要回ですね。 今日は、第11章 合理的>数理的 から。いやあ、この章は最高に素晴らしかったです。私はこれまで数百冊の投資本を読み倒してきましたが、「この視点と指摘は初めて見たな。」と感心しました。 人生は表計算シート上の数字だけでは表現できない。私たちはみな、一人ひとり個性や違いを持つ、複雑で感情的な人間なのだ。 「お金について判断するとき、数学的な計算だけにとらわれてはいけない」という事実は見落とされがちだ。私たちはもっと、たとえ計算上は一番得をする方法ではなくとも、自分が納得のいく「合理的思考」を尊重すべきなのだ。 合理的思考とは、現実的に考えることだ。合理的に考えると、投資を長く続けやすくなる。これは資産形成において極めて重要なことだ。 経済学者でさえ、数学的に正しい投資戦略を取れない 金融学では、計算上で最適な投資戦略を数理的に追及する。だが、人が現実世界で求めているのは、そうではない。人々が求めているのは、夜に安心してぐっすり眠れる、合理的な投資戦略だ。 リスクとリターンのトレードオフの関係を数学的に解明し、ノーベル賞を受賞した経済学者ハリー・マーコウィッツは、自らの資産をどのように運用しているのかと聞かれ、この数式モデルを開発した1950年代の自身のポートフォリオ配分をこう説明した。 私は、自分が株を持っていないときに株式市場が大きく値上がりした場合に感じるであろう後悔と、自分が株を持っているときに株式市場が大きく値下がりしたときに感じるであろう後悔について想像してみた。そこで、将来の後悔を最小限にするという意図でポートフォリオを組むことにした。結果として、債券と株式に半分ずつ投資している。 「将来の後悔を最小限にする」というのは計算できるものではない。そう、マーコウィッツは数理的にではなく、合理的に考えていたのだ。その後も彼は、この投資戦略を変更して分散投資を行うようになったという。 いやあ、この章のハウセルの指摘は素晴らしかった。目から鱗がボロボロと落ちました。 投資家はそれぞれ持っている能力や性格がバラバラなので各個人によって「ベストの投資戦略」はもちろん異なる訳ですが、それ以前に大きな前提として「夜に安心してぐっすり眠れるやり方」でなければならないというのは当たり前の事だし、同時にとても大切なことであると感じました。 我々は投資家である以前に「生身の野生動物」な訳で、毎晩毎晩その生存が脅かされるような眠りの浅い戦略を取ることは「無理オブ無理」ですからね。複利の魔法を使うどころか早死してしまいます。 ちなみに今回の記事を書いていて思い出したのですが、自分はしばらく前に、ゼロから学ぶモメンタム投資(アンドレアス・F・クレノー著、パンローリング、2022年)と言う本を読みました。 これは株式市場でモメンタム戦略を使ってどう勝つか?を、具体的なトレードルールを明示したうえで1999~2014年の15年間で実際にどのような結果になったかを検証した素晴らしい1冊です。ちなみにその結果はモメンタム戦略の年次リターンが12.3%(S&P500トータルリターンは5.2%)と抜群でした。 でも自分がこの本を読んでというか、読みながら感じたのは「株式市場でモメンタム戦略を使って継続的に利益を上げ続けるのは自分には100%不可能。何が無理って心理的な負荷・摩擦・コストが異常に高いやり方なので、とてもじゃないが継続できない。」ということでした。そして逆説的に、「あぁ、やっぱり自分の性格を考えると今使っているバリュー戦略以外にはほかに道はないんだ。」と心底納得することになったのでした。 そして「バイ&ニコニコ中長期ホールド」が大原則のおっとりまったりゆったりバリュー投資家である私からすると、「血の凍るようなホラーワード」がこのクレノー本には溢れていました。代表的なところを見てみましょう。感受性の強いHSP気質のバリュー投資家だったら読んだだけで失神すると思います。 「今回はモメンタム戦略は本当に苦しんだ。。。私たちは市場におよそ10%の遅れをとり、すべてを現金で持っている。これは思いのほかストレスがたまるものだ。」 、、、いや、こんな状況に陥ったら自分だったらストレスが貯まるどころではなく完全に発狂します。FOMO(「fear of missing out」の略語で、直訳すると「取り残されることへの恐れ」)で夜一睡もできなくなるだろうと思います。この1文だけで、「あぁ、自分には純粋なモメンタム戦略は使えない。無理オブ無理。」とはっきりと分かります。 私にとってモメンタム戦略はどれだけ数理的に正しくても合理的ではない という事です。 でもこのクレノーの本を読んで実際にモメンタム戦略を採用し、大きな成果を出せる投資家も世の中にはたくさんいるだろうと思います。凄まじいクオリティの1冊ですからね。結局、それぞれの投資家にとって合理的>数理的な方法は自分自身で見つけ出すしかないんですね。(続く)

Nov 19, 2023

-

3. 「恐怖効果」のパワフルさ。

さて今日は株式投資本オールタイムベスト140位サイコロジー・オブ・マネー (モーガン・ハウセル著、ダイヤモンド社、2021年) の第3弾です。 今日も第6章 テールイベントの絶大な力 から。 全体の1%以下の行動が、投資の成否を決める ナポレオンによる天才的な軍人の定義は、「周りの人間が正気を失っているときに、普通のことができる者」である。これは投資においても同じだ。 たいていの場合、投資において「今日」何をするかはそれほど重要ではない。投資家の長いキャリアのなかで、今日、明日、来週に下す決断は、大きな違いをもたらさない。違いをもたらすのは、周りの人がおかしなことをしているタイミングや、まれにしか訪れない期間ーおそらく全体の1%以下ーに下す決断なのだ。 パイロットの世界には、「この仕事は、膨大な退屈な時間のなかで、ごくまれに訪れる恐ろしい瞬間に対処すること」だという冗談がある。これは投資においても同じだ。投資家として成功するかどうかは、クルーズコントロール状態で悠々と過ごす時間ではなく、恐怖の瞬間にどう対応するかで決まる。 天才的な投資家の定義とは、「周りの人たちが我を忘れているときに、当たり前の行動を取れる人」なのだ。 はい、ここでハウセルが言っているのは、投資におけるいわゆる 「恐怖効果」 の大きさです。 バフェットが世界一の投資家になれたのも、彼が自らの恐怖の感情を自由自在に操ることが出来て、「市場が歪む」瞬間を逃すことが無かったから です。 ただ私を含め、 99.9%の凡人投資家にとっては自らの恐怖の感情を乗り越えて冷静沈着に投資行動をとることは至難の業 です。でも、だからこそ、「恐怖効果」が無くなることはない んですね。(続く)

Nov 15, 2023

-

2. テールイベントの絶大な力。

さて今日は株式投資本オールタイムベスト140位サイコロジー・オブ・マネー (モーガン・ハウセル著、ダイヤモンド社、2021年) の第2弾です。 今日は第6章 テールイベントの絶大な力 から。 「優れた美術品商は、膨大な量の美術品を投資対象として購入する」と同社(投資会社のホライゾン・リサーチ)は書いている。「多くの美術品を長期間保有すると、その一部が優れた投資対象であることが判明する。その結果、ごく一部の高リターンな美術品により、コレクション全体が黒字になる。これが成功する美術品商のビジネスの仕組みなのである。 ビジネスや投資など、多くのことがこの仕組みで動いている。つまり、テールの力だ。テールとは、結果の分布図の最後尾の部分を指す言葉である。少数の事象が結果の大部分を占めることがあるファイナンスの世界において、これは莫大な影響力を持っている。 しかし投資家は、「5割の確率で間違っていても、トータルでは大儲けできる」ということを簡単には理解しづらい。私たちは物事の多くが失敗するのが当たり前であることを見逃しているのだ。だから、失敗に過剰に反応してしまう。 この本がベストセラーになった理由が良く分かります。とにかく説明と具体例が分かりやすくて心にスーッと入ってくる、腹に落ちるんですね。続きを見ていきましょう。 ディズニーを成功に導いたのは”400分の1”の作品 ディズニーは1938年までに延べ数百時間の映画を制作したが、ビジネス的には「白雪姫と7人の小人たち」の83分間がすべてだった。 何であれ、莫大な利益を上げたり、特別に有名になったり、巨大な影響力を及ぼしたりするものは、「テールイベント」(数千~数百万分の1の確率で起こる例外的な出来事)の結果だと言える。人々の目は、巨大なもの、儲かっているもの、有名なもの、影響力のあるものに向けられる。つまり、私たちが注目するもののほとんどは、テールイベントの結果なのである。 いやあこの章はいいですね。投資の世界では良く 「テールリスクの恐ろしさ」 は語られますが、ここではそれを逆転させてテールイベント= 正のブラックスワン が持つスーパーパワーを説明してくれています。 私は独自開発した「優待株いけす理論」「魅力的な優待が付いている銘柄はとりあえず1枚買っていけすに放り込み、その中で黄金色に輝いている極上の魚を見つけたらその実力に合う位置まで速やかに買い増しをする。逆に輝きを失った魚は妥当な位置まで迅速に売る。」というシステム。 特に時価総額上位の銘柄は、M1~M6にランク分けして日々しっかりと集中的に見張り、お互いを切磋琢磨して競わせながら「大リーグ選手の養成所」の管理人の様な視点で戦うやり方。 を用い、いわゆる「優待族」としてここ日本市場で戦っているわけですが、自分のやり方はハウセルの言う「テールイベント」を常に探し続ける方法です。 リスク・リワード比 がビックリして腰が抜けるくらいに有利、指標的に安くて同時に成長力があるのに何故かマーケットから無視されている、不人気業界に所属していて誰も見ていないけどよくよく見たら滅茶苦茶によい、そういう銘柄は毎日目をパキパキに見開いて探し続けていると大体毎年2つか3つは見つかります。 私が永遠のB級投資家ながらこの20年間以上を世界最弱の日本株市場で元気に生き抜いてこられたのも、無数の失敗を空高く積み上げてきた一方で、2198アイ・ケイ・ケイHD、3097物語コーポレーション、7605フジ・コーポレーション、最近の事例だと1605INPEX、2726パルグループHDなどの長打を時々打つことが出来たからです。 まさに、「テールイベントの力」でここまで生き残ってきたんですね。(続く)

Nov 9, 2023

-

「自分がアクティブ投資で勝てなかったからインデックス投資が最強」という謎理論。

さて今日は株式投資本オールタイムベストシリーズです。第140位は、 サイコロジー・オブ・マネー (モーガン・ハウセル著、ダイヤモンド社、2021年) です。 一生お金に困らない「富」のマインドセットを分かりやすく説明した本で、表紙についている帯によると累計200万部&52言語で刊行され、ここ日本でも12万部突破のベストセラーになったとのことです。 日本人のほとんどは大の投資嫌いで、表立って言われる国民の大多数の意見は「世の中金じゃない。」とか「金の話ばかりするな。」なんてのが相変わらず多いですが、実際には「喉の奥から手が出るほどにお金が欲しい。お金のことで困りたくない。」と心の底では思っている人が凄く多いという事ですね。 さてこの本ですが、著者であるモーガン・ハウセル自身は「個別株投資をしたがうまくいかなくて転身した。」というインデックス投資家です。該当箇所を見ておきましょう。 私の「投資」に対する考え方 私は、個別株投資から投資を始めた。 個別株投資家としての力量がどうだったかはわからない。優秀だったのかと尋ねられれば、そうだとは言い切れない。市場に挑んでいた多くの投資家と同じく、私も良い成績は残せなかった。いずれにせよ、私は今では考えを変え、低コストのインデックスファンドだけを保有するようになった。 ほうほう、それはとても残念でしたね。ただこの本にはハウセルの「アクティブ投資でうまくいかなかった。」という個人的な怨念が見え隠れしており、コテコテのアクティブ投資家である私からすると「いや、それは絶対違うやろう。!」という文章がこちょこちょ挟まれていて、それが歯の間に挟まったご飯カスの様に非常に気になりました。 具体例を出すと、「グレアムの投資ルールは、もはや現代には通用しない。(P193 )」「賢明なる投資家は、投資書の歴史に燦然と輝く名著として知られている。しかし、グレアムがこの本で示した公式通りに投資をしてうまくいった人を、私は誰一人として知らない。(P194 )」 などの、 世界中の全バリュー投資家に喧嘩を売っているような表現 です。 お前は一体何を言うてるんや。グレアム本はワイらの聖書やぞ。 グレアム流のディープバリュー投資は「80年以上の時が与える試練」を乗り越えてきました。 グレアム流で成功した投資家は世界中にいくらでもいます。ここ日本にもかぶ1000さんを筆頭に沢山います。 そして極めて知的な人間であるハウセル自身「誰一人として知らない。」などという事は常識的に考えてあり得ないでしょう。そんなレベルでこんなに素晴らしい本が書ける訳がないからです。なので今回の書評ではそういう「悪意を持って書かれている」としか言いようがない様なおかしげな所は意図的にカットしています。 ここ日本でもそうですが、「自分がアクティブ投資に挑戦したけど結果を出せなかった」ことを理由にして、「アクティブ投資では絶対に勝てない。誰も市場に打ち勝つことなど出来ない。だからインデックス投資が最強なんだよ。」と言う「謎理論」を振りかざす方がたまにいらっしゃいます。そしてこのハウセルの本にもそういう臭みが隠しきれずに出ています。 ただそういう「致命的かつ大きな欠点」を差し引いても尚、この本は名著と言っていいと思います。そして私はこの「株式投資本オールタイムベストシリーズ」を減点法ではなく加点法で書いているので、それで今回この本が登場してくることとなりました。 ちょっと興奮して前置きが長くなってしまいましたね。それでは次回からは本の実際に分け入って参りましょう。(続く)

Nov 3, 2023

-

6. 非現実的になろう。

さて今日は株式投資本オールタイムベスト139位ミネルヴィニの勝者になるための思考法(マーク・ミネルヴィニ著、パンローリング、2022年) の最終回第6弾です。 今日は、 第6章 情熱と目標達成に優先順位を付ける から。 非現実的になろう 勝者は現実的ではない。彼らは大きな目標を立てる。恐れ知らずの夢想家だ。彼らが心配するのは高すぎる目標達成ではなく、低すぎる目標設定なのだ。 大成功できない最大の理由は、自分にはできるなどとけっして思っていないからだ。そのため、一度も挑戦しないか、困難にぶつかるとすぐに投げ出してしまう。夢がなければ、やる気も出ないし進歩もない。非現実的な想像力を持つことが偉大なことを達成する第一歩だ。 非現実的な目標を設定するだけでほかの99%の人よりも優位に立つことができる。なぜなら、野心的なことを考えたり大きなことに挑戦しようとする人は、ほとんどいないからだ。道のりは長いと分かっているが、そこに達するために必要なことをする意欲があれば、勝者になれるのだ。 いやあ、いいですね。私もこれからも常に良い意味で常識のない、非現実的なドリーマーであり続けようと思います。 段階を踏んで、大きな目標に達する 背伸びをして大きな夢を持ったほうがよい。だが、短期の目標は達成可能なものでなくてはならない。 大きな目標を設定するときには小さな段階に分けて、最終的に達成したいことに勢いがつくようにすべきだ。 そして細かい所にも配慮の行き届いたミネルヴィニ節。私も前述した様に「純金融資産100億円」を大目標に掲げていますが、同時に数年以内に手が届きそうな小目標を別に設定し、実際には毎日そこを目指して戦っています。 さてこれでこの本の紹介は終わりです。「マーケットの魔術師」ミネルヴィニの素敵な言葉がスパークするご機嫌な一冊です。未読の方は是非。(終わり)

Oct 26, 2023

-

5. 極度に集中することが大切。

さて今日は株式投資本オールタイムベスト139位ミネルヴィニの勝者になるための思考法(マーク・ミネルヴィニ著、パンローリング、2022年) の第5弾です。 今日は、第6章 情熱と目標達成に優先順位を付ける から。 何かを極めたければ、当然ながらそれに向かって情熱を傾けるべきだ。 アンバランスな勝者 勝者になる最も良い方法は全力を尽くすことだ。自分の夢を最優先して、原則としてそれだけに集中する。 私は特に優れた成果を上げた人々を研究してきたが、偉大なことを追及しているときに、「調和が取れている」と言える人はほとんどいなかった。 テニスの4大大会で女子シングルスで18勝した伝説的プレーヤーのクリス・エバートは、「これは人の成長に最も良いこととは思わないので、言いたくないのですが、優勝に必要なのは1つのことだけに一心に集中することです。」と語った。 優れた成果を上げている人のほとんどは激しい情熱と人一倍の吸収力を持ち、自分の夢や目標に向かって極度に集中している。夢に向かって着実に前進し続けるためには、ほかのことはすべて後回しにする必要がある。 今の日本では長年続いたゆとり教育の弊害なのか、努力する人を揶揄したり馬鹿にしたりする風潮があります。投資の世界でもそういう傾向があります。ただ「命の次に大切なお金」を賭けた株式市場では生半可な覚悟では生き抜くことは出来ません。「時間を節約して効率的に稼げればよい。」みたいなおうちゃくを言う方もいますが、彼らは高確率で数年で消えていなくなります。何故なら、参加しているプレーヤーのほとんどが「人生の全て」を捧げて戦っている戦場なんですからね。 その意味で、このミネルヴィニの「目標に向かって極度に集中しなくてはならない。」という指摘は非常に真っ当かつ大切なことですね。(続く)

Oct 24, 2023

-

4. 高いセルフイメージを持つことが大切。

さて今日は株式投資本オールタイムベスト139位ミネルヴィニの勝者になるための思考法(マーク・ミネルヴィニ著、パンローリング、2022年) の第4弾です。 今日は、第3章 勝者のセルフイメージを作り上げる から。 才能だけでは不十分 世の中には才能豊かな人がたくさんいる。しかし、才能があるだけでは勝者にはなれない。勝者のセルフイメージがなければ、「才能を生かせない人」で終わるだけだ。そういう人たちには能力があり、生まれつきの才能にさえ恵まれている場合もあるが、セルフイメージが高くないせいで、才能に見合った実力が発揮できないのだ。 つまり、自分のスキルを最高水準まで高めると同時に、セルフイメージも最高水準まで高める必要があるということだ。そうすれば、自分の能力を最大限に発揮できるようになる。 さてツイッターランドに長く住んでいると、明らかに「天賦の才」に恵まれているなあと感じる投資家の方々にたまに出会います。「これは数年で自由億は行くだろうなあ。」と眩しく思う事もたまにあります。 そういう方は当然じっーっと長く観察することになるのですが、ここからが面白くて、私の直感通りそのまま資産を急拡大される方がいる半面、数億円クラスで急失速してしまいそれまでの輝きや才気が嘘のように消え去ってしまう方もいます。そういう方に共通していると感じるのが、「セルフイメージが低い」ことです。 「自分にはもうこのくらいが限界」と深層心理で思っている感じが伝わって来るんですね。なんとなくですが、サラリーマンの平均生涯賃金くらいの資産額に到達したときにそういう「精神的な落とし穴」に嵌る方が多い気がしています。でも冷静に考えれば0から数億円まで行けたという事は、そのまま普通にやり続ければ自由億(10億)、魅惑億(30億)だって目指せるはずなのです。 そして自分は以前から「ちょっと無理目の高いセルフイメージを持つ」事が投資家として大成する上で一番大切と考えています。 ちなみに 1970年代で「世界最高のトレーダー」と称されたマーケットの魔術師、エド・スィコータ は以下の様に言いました。 トレードの成果は、たぶん自らが認識している以上に自分自身の選好を反映している。。。利益を増やす最良の方法の1つは、目標を立て、それを実現させていくこと。つまり意識と潜在意識を金儲けと調和させること。 本当にスィコータの言う通りと思います。なので、私のお家の壁には「目標資産100億円!」と元気良く書いて貼ってあります。(笑)

Oct 18, 2023

-

3. RAS(網様体賦活系)を訓練することが大切。

さて今日は株式投資本オールタイムベスト139位ミネルヴィニの勝者になるための思考法(マーク・ミネルヴィニ著、パンローリング、2022年) の好評第3弾です。 今日も、第1章 信じる脳 から。 網様体賦活系に感謝しよう 私たちはどこに注目するかを決めるだけで、望む情報をより多く集められる。この驚くべき事実はRAS(網様体賦活系)のおかげだ。 RASとは、重要な情報だけが通過するように不要な情報を取り除く脳幹の神経束のことだ。(図1.1を参照) ある色の新車を買うと、突然、まったく同じ車がどこにでもあるのに気づくが、これはRASのせいだ。 図1.1 RASは脳幹から放射状に広がる円錐形の神経複合体である。RASの神経線維は入ってくる感覚データを選別して、そのデータが意識に入っていい情報かどうかを判断する。RASは文字どおり意識の「門番」として機能するため、脳の最も重要な活動系の1つである。 達成したいことを通じて、意識を潜在意識の考えに融合させることで、RASを訓練することができる。達成したいことに集中すると、RASがそれに役立つ人々や情報やチャンスを明らかにしてくれる。例えば、本当に15キロ減量したいと思っていて、その目標を達成しようという思いがあれば、その思いに焦点を合わせるほど、達成に役立つ情報に注意が向く。 RASやそれが選ぶイメージには優れた科学的根拠がある。意識的に焦点を移すか絞り込めば、RASを導いてイメージにもっと集中できる。 私はもう何年も前から、 巨大なイオンなどのショッピングセンターの駐車場に到着すると、何故かお店に入る前から緊張で武者震いする という「奇病」に罹りました。こういう奇特な方は世の中には多分あまりいないですね。 ただ自分にとってはそこは「投資家として観察するべき情報の宝島」なので、それで私のRASが一生懸命に働こうとして興奮して、こういうことになってしまったのだと思います。 そしてショッピングセンターに実際に入店すると、私はスナイパーの ゴルゴ13 になったかの様に集中し、まるで マーク・ダグラス の言う「ゾーン」 に入ったような明鏡止水の状態になります。 これからも自らのRASを訓練し続けて、より良い投資家を目指していきたいと思います。(笑)

Oct 14, 2023

-

2. 脳は変われる。

さて今日は株式投資本オールタイムベスト139位ミネルヴィニの勝者になるための思考法(マーク・ミネルヴィニ著、パンローリング、2022年) の第2弾です。 今日は、第1章 信じる脳 から。 勝者や並外れた成果を上げる人たちは平均的な人とは考え方や従う基準が違う。そして、やがて競争で優位に立つ。 はい、これは間違いないです。私の観察でも資産額が突出している投資家の方々と言うのはしばらくお話をすると、「あっ、これは明らかに普通のお方ではない。何かが違うな。」と感じることがほとんどです。何て言うかな、「人の形はしているけど、実は中身は異星人」と言う様な感覚を覚えることが多いです。いや、もちろんいい意味で言ってるんですよ。(汗) 一致か対立か 何かを十分に強く信じていれば、それはやがて自分のアイデンティティーの一部になる。そして、私たちは自分が思っている自己像に反することはめったにしない。 自分の根底にある信念と反するような行為はできない。この葛藤は、「認知的不協和」と呼ばれる心理に根さしている。 自分の信念に逆らえば自滅する。しかし、信念に合った考え方や行動をすれば、自分の力を十分に発揮できるようになる。! 脳が現実を生み出す 人は自分自身の認識を支配している。 勝者のように考えて、勝者が信じていることを信じられるようになれば、勝者のように振る舞い始めて勝ち始める! どうしてだろうか。あなたの脳が勝者の脳内回路を作り出すからだ。 脳は脳自体やその構造、神経回路を変化させることができ、新しい細胞を成長させることすらできる。脳は変われるのだ! あなたは知性を高めて新しいスキルを学び、自分の望む人間になれる。 自分は20年少し前に株式投資の世界に入りました。やって来てみるとそこは自分にとっては「夢の竜宮城」の様な所で、もちろん多くの怖いことや厳しいことにも出会いましたが、それ以上に楽しいことが沢山ありました。毎日脳みそを振り絞って何とか今日まで生き抜いてきました。 そして今になってみると、面白いことに気付きました。例えばテレビのニュースでキャスターが感想を述べた時に、「それは全然ピント外れだろう。」とか、「1ミリも現実に合ってないだろう。」などと感じることが非常に多くなってきたのです。 後、たまに喫茶店などで新聞、特に朝●新聞なんかを読むと、「一体、何を言うてるんや? 紙面丸ごと妄想と嫉妬と怨念の世界に生きとるんか?」と言う強烈な違和感を感じるようにもなりました。でも、自分は高校生の頃には「天声人語」を聖書の様に崇めて毎日熟読し、なんだったらノートに写経までするようなリンゴほっぺをした純朴な少年だったのです。(笑) 投資家は「常に少数派」であり続けることが安全であり、同時に長生きするには必須条件でもあるので、おそらくこの20年間で自分の脳内回路が「株で勝てる」ように最適化され、まるっと大きく作り替えられたのだろうと思います。(続く)

Oct 12, 2023

-

株式投資本オールタイムベスト139位、ミネルヴィニの勝者になるための思考法。

さて今日は株式投資本オールタイムベストです。第139位は、ミネルヴィニの勝者になるための思考法(マーク・ミネルヴィニ著、パンローリング、2022年) です。 ミネルヴィニは、名著 「成長株投資法」 や、それを軽く超えると個人的には考えている神本 「成長株投資の神」 などの著作で知られる、世界でも指折りの株式トレーダー&現代最高峰のモメンタム投資家の1人です。彼の著作には外れが無いですが、この本もいい出来です。 それでは早速書評の方を参りましょう。 今日はいきなり最高の出来である、 はじめに 勝利を念頭に置いて から。 人が並外れた大成功者や勝者や優勝者になる要因は何だろうか。 ほぼすべての大成功者は、トレーニングの肉体面と同じくらい精神面が重要だと認めている。 肉体には生まれ持った限界があるが、精神には無限の可能性がある。 あなたが達成しようとしていることが何であれ、それには物理的な限界があるかもしれない。だが、実は、私たちは常に心理的な限界のほうが先に達するのだ。能力は自分が置かれている状況ではなく、自分の考え方によってのみ制約されているということをまず知っておこう。適切な考え方ができれば、自分の人生の勝者になり、願ったことを何でも成し遂げることができる。 それは私が保証する。 このミネルヴィニの「私たちは常に心理的な限界のほうが先に達する」と言う指摘は極めて重要です。何故なら、私の長年の観察でも多くの投資家がまさにそうだからです。 「十分な資産規模に達した。これで人生逃げ切れる。」とか、「もうこれ以上は増やせない。」という様な「守りのメンタリティ」に陥った方に急速にパフォーマンスを落とす事例が多いことを、これまで実際にたくさん見てきました。「投資家の心理的限界」と言うものは間違いなく存在するんですね。各自がそれを認識したうえでその「ガラスの天井」を打ち破ることは極めて大切なことですし、そのやり方を学べる本書は素晴らしい1冊です。 それでは次回からはこの本の大トロの所だけをサクッと見ていきましょう。(続く)

Oct 11, 2023

-

7. ドローダウンを抑えるための4つのカギ。

さて今日は株式投資本オールタイムベスト138位株式トレード 基本と原則 (マーク・ミネルヴィニ著、パンローリング、2018年) の最終回第7弾です。 今日も、第10章 並外れた成果を上げるための8つのカギ から。 ドローダウンを抑えるための4つのカギ あなたは大規模な投資信託のマネジャーとは異なり、市場を動かせるほど巨額のポートフォリオを運用しているわけではない。自分がいかに「ビッグ」だと思っていても、個人投資家の売買では、非常に流動性が低く薄商いの銘柄を動かすことさえできない。これは素晴らしい利点であり、このおかげでリスクとリターンの比率を非常に効果的に管理できるのだ。 第1のカギ - 上昇相場で売り抜ける 第2のカギ - 大きくトレードする前に、小さくトレードをする 相場観や直感に従うのではなく、マーケットの指示に従う。 トレードでは直感に用はない。個人的な感情はめったに事実に優ることはない。 損が増えると、資金面でも感情面でも被害を被る。すると、自信が揺らぐ。しかし、自分の戦略やタイミングが合っているかずれているかをマーケットが「告げる」ときに、その指示に従っていれば、大きく外すことはない。その結果、資金も自信も傷つくことはない。 損はうまくいっていないことを伝えてくれる貴重な情報だ。。。何かがうまくいっていないのに、繰り返し損をする必要があるだろうか。そうしてしまうのならば、実際の相場よりも自分の相場観にこだわっているからだ。 第3のカギ - 常にトレンドに従ってトレードをする トレンドに逆らってトレードを試みても、その判断が正しいことはめったにない。例えば、自分の好む銘柄が売り圧力を受けて下降トレンドが形成されたら、どこかでまた上げると考えて買うのは非常にリスクが高い。 買う時には上昇相場で買うことだ。好みの銘柄が下げたら、苦労して得た資金を投入する前に、再び上げ始めるまで待たなければならない。 私は下げている銘柄は絶対に買わない。私は常に相場方向にトレードをする。 第4のカギ - いったん、かなりの含み益が生じたら、損益ゼロ以下にしない。 トレードでかなりの含み益が生じたら、損益ゼロの水準を守るか、少なくとも損切りの逆指値を引き上げて、リスクを小さくしたほうがいい。 現代最高峰のモメンタム投資家であるミネルヴィニの言葉には、損失管理・リスク管理に関しての金言が特に多いと思います。そして私達バリュー投資家には「マーケットの声に耳を傾けず、泰然とし過ぎている」という大きな欠点があります。我々がミネルヴィニから学べる事はたくさんありますね。 さてこれでこの本の紹介は終わりです。ミネルヴィニの2冊目の著作、またしても名著でしたね。未読の方は是非。(終わり)

Oct 8, 2023

-

6. 大きな成果を上げるための4つのカギ。

さて相場の方は暴落していますが、そういう事には関係なく今日は株式投資本オールタイムベスト138位株式トレード 基本と原則 (マーク・ミネルヴィニ著、パンローリング、2018年) の第6弾です。 今日は、第10章 並外れた成果を上げるための8つのカギ から。 大きな成果を上げるための4つのカギ 第1のカギ - タイミングを計る 率直に言えば、人生でもトレードでもタイミングがすべて。 第2のカギ - 分散しない あなたが何を聞き、何を読んでいようと、個人投資家が幅広く分散する必要はない。 適切なときに最高の銘柄に集中投資する必要がある。 第3のカギ - 銘柄の入れ替えはタブーではない 重要なことは、売りシグナルが点灯したら手仕舞うことだ。あるいは、ほかの銘柄のほうが魅力があると思ったら、魅力に欠ける銘柄からそちらに乗り換えることだ。トレーダーは持ち株と結婚しているのではなく、「デート」をしているだけだ。 資金は常に最も良いパフォーマンスが得られそうなところに移して、リスクにさらしている資金は問題がある状況からほかに移すべきだ。 エッジがあるのなら、銘柄の入れ替えは良いことだ。 第4のカギ - リスクとリターンの比率を常に維持する 損失に対しては短期的な手法を用いて、一方、利益に対してはある程度、長期の手法を用いるべきだ。それは損切りは早く、利は伸ばすということを意味する。 このミネルヴィニの指摘には全面的には賛同しかねるところもありますが、「並外れた利益」を目指すためには非常に重要な考え方であるとも感じます。ただ熱意と力量が乏しい投資家が真似するのはちょっと危険かもしれないですね。(汗)

Oct 3, 2023

-

5. 決算プレイの是非。

さて今日は株式投資本オールタイムベスト138位株式トレード 基本と原則 (マーク・ミネルヴィニ著、パンローリング、2018年) の第5弾です。 今日も、 第5章 間違いではなく、資金を複利で増やす から。 決算発表日まで保有し続けるべきか 一般的に、私はある程度の含み益がないかぎり、重要な発表日まで大きなポジションを取り続けることは絶対にない。ある銘柄に10%の含み益があれば、通常はほとんどの決算発表日まで保有しても正当化できる。 しかし、含み益がないか、もっと悪いことに含み損の状態ならば、通常はその銘柄を売るか、ポジションサイズを減らして、10~15%のギャップを空けて下げる可能性に備える。その会社についてどれほど詳しくても、決算発表日まで保有を続けるのは常に賭けだ。 重要な発表日には、ポジションサイズを調整して、絶対に大きなリスクをとらないようにしよう。 ここでミネルヴィニは、いわゆる「決算プレイ」の危険性を指摘しています。これは重要なポイントで、リスクとリターンの観点から見て、大きな資金を入れている主力株において「決算をまたぐ」ことが「マイナスの期待値」になっている場合と言うのは確かにあります。 ただその一方で、3~5年の時間軸でやや遠めの未来を眺めながら、「ゆったり・のんびり・まったり」戦っている「中期投資家」の私にとっては、「決算前だからと言ってポジションをガチャガチャ動かしたくなんかない。元々そんな短期の目線で戦ってはいない。」こともあり、非常に悩ましい問題です。 そして現在の自分がどうしているかというと、元々業績の進捗が悪くて懸念を持っている主力株で「明らかにリスク・リワード比が不利」と考えた時に決算前にポジションの一部を外す場合はありますが、それはあくまで例外的でほとんどは「そのまま持ちっぱ」です。 ただその分、主力株に関しては常に極力「大きな含み益」が乗っている状態を保つようにしています。要は、出来る限り「うまく行っている」銘柄群でPF上位を構成するように心掛けている、ということですね。(続く)

Sep 23, 2023

-

4. ナンピンは間違いを増やす。

さて今日は株式投資本オールタイムベスト138位株式トレード 基本と原則 (マーク・ミネルヴィニ著、パンローリング、2018年) の第4弾です。 今日は、 第5章 間違いではなく、資金を複利で増やす から。 ナンピン買い、、、これこそまさにトレード口座の資金を吹き飛ばして、投資家を破産に追い込む方法なのだ。なぜか。これは資金を増やしているのではなく、間違いを増やしているからだ。 ポール・チューダー・ジョーンズ はおそらく、すべてのマネーマネジャーのなかで最も優れた1人だ。私は彼をとても尊敬している。ずっと以前に、彼のトレード用デスクの上方に彼の写真が飾られているのを見つけた。それには、「負け組は負けトレードをナンピンする」と書き添えてあった。 この言葉はとても印象深い知恵を含んでいる。負け組だけが含み損になっている銘柄を買い増す、ということだ。 このブログでも繰り返し述べていますが、私は、 ナンピン買いは「最悪の投資手法」 であると考えています。その理由は 「ハイリスク・ローリターン」で危険極まりないやり方だから です。 もちろん自分も心情的に、「あ、この銘柄ナンピンして買い単価下げたいな。」と感じることはたまにあります。ただ私は過去の多くの苦い経験から今では決してナンピンはしません。それはまさにミネルヴィニの言う通りで、「ナンピンは間違いを増やす」からですね。(続く)

Sep 20, 2023

-

3. MVP指標。

さて今日は株式投資本オールタイムベスト138位株式トレード 基本と原則 (マーク・ミネルヴィニ著、パンローリング、2018年) の好評第3弾です。 今日は第1章 常にトレードプランに従う から。 MVP指標 非常に大きく上げ続ける銘柄には、ほかとは異なる次のような特徴がある。 M モメンタム 15日のうち12日で上げる V 出来高 その15日間に出来高が25%以上増える P 株価 その15日間に20%以上の上昇 MVP指標。これは覚えやすいし、モメンタム投資の重要指標が揃っていて有用ですね。♬ デビット・ライアン(マーケットの魔術師(青本) に登場するマーケットウィザード)は言った。「私はすぐに含み益を得たい。買ってすぐに含み益が得られなければ、私はすぐに手仕舞いたいと思う」と。ある銘柄が薄商いで上にブレイクしたあと、翌日以降に大商いで下げ続けたら、それは本当に危険な兆候だ。 ダン・ザンガ―(成長株投資の神 で登場)はこれを最もうまく言い表した。「勝つ馬はゲートに戻らない。」、、、これらの言葉には、モメンタム投資家の考え方が実に良く表れています。「勝つ場合にも負ける場合にも結果がすぐに分かりやすく出る」のがモメンタム投資の特徴なんですね。(続く)

Sep 18, 2023

-

2. 目標を実現するか、死ぬまでやり続ける。

さて今日は株式投資本オールタイムベスト138位株式トレード 基本と原則 (マーク・ミネルヴィニ著、パンローリング社、2018年) の第2弾です。 今日は、序章 トップトレーダーのように考えてトレードするための第一歩 から。 どの世界でも大成功をする人はみんな同じ姿勢で取り組む。つまり、目標を実現するか死ぬまでやり続けるという姿勢だ。彼らにやめるという選択肢はない。 このミネルヴィニの言葉は心に刺さりました。私も公言はしていませんが、「投資家としての必達目標」があり、そこに辿り着くまでは絶対に投資を辞めない覚悟です。死んでも、何があっても、どんな手段を使っても目標を達成する、そう自分に誓っています。 もしかすると自分の生物学的な寿命限界の方が先に訪れることになるかもしれませんが、その場合には「自分の葬式の日の朝」まで死力を尽くして頑張れたらそれで良しとしたいと思います。「DIE WITH ZERO」なんかクソ食らえ という事ですね。 そして、目標を達成するために、そして少しでも「昨日よりも良い投資家」になるために、このブログを継続しています。 ちなみに今回のミネルヴィニの名言、 目標を実現するか、死ぬまでやり続ける とほぼ同じことを、世界ナンバーワンのトレーディングコーチと称された精神科医で、私が心の底から尊敬している アリ・キエフ博士 (肖像画 みきまる制作) も言っていました。以前の書評を貼って置くので、合わせてご覧頂くとより楽しんで頂けるものと思います。↓ やめることに意味はない。(続く)

Sep 17, 2023

-

株式投資本オールタイムベスト138位、株式トレード 基本と原則。

さて今日は株式投資本オールタイムベストシリーズです。第138位は、株式トレード 基本と原則 (マーク・ミネルヴィニ著、パンローリング社、2018年) です。 マーク・ミネルヴィニは皆様ご存知の通り、 マーケットの魔術師 株式編 に登場しているマーケットウイザードであり、同時に現代最高峰のモメンタム投資家です。 この本は彼による2冊目の著作となります。1冊目のミネルヴィニの成長株投資法に較べると、株式投資でやってよいこととやってはいけないことを概念的に示した1冊になっています。監修者である長尾慎太郎氏は、 初心者向けの相場書として好評を博している「システムトレード 基本と原則ートレーディングで勝者と敗者を分けるもの」(パンローリング)の中級者向けバージョンと言って良い。 と述べていますが、「確かにそんな感じの本だな。」という気がします。 ちなみに上記のブレント・ペンフォールドによる快作に関しては、既に以前に当シリーズの33位で紹介済みです。これは本当に素晴らしい1冊なので、未読の方は是非この機会にミネルヴィニ本と合わせて御覧下さい。ついでに書評も貼っておきますね。↓33位 システムトレード基本と原則 トレーディングで勝者と敗者を分けるもの(ブレント・ペンフォールド著、パンローリング社)、、、よろしいでしょうか? それではウォーミングアップが済んだところで、初回となる今回は本書の理解をより深めるために、これまでで当シリーズで紹介したミネルヴィニ本の過去書評を見ておきましょう。 ミネルヴィニの成長株投資法 (マーク・ミネルヴィニ著、パンローリング社、2014年) 過去のモメンタム投資家達の長所と短所を高い位置から俯瞰し、それを現代流にフィット&昇華させた、当代ナンバーワンのモメンタム投資家、ミネルヴィニの魅力がたっぷり詰まった極上の一冊です。1. 総論2. 機関投資家より個人投資家の方が有利 超お勧め3. 第2ステージ(上昇局面)で株を買え お勧め4. 持ち株は通常4~6銘柄にすべき 成長株投資の神 (マーク・ミネルヴィニ著、パンローリング社、2016年) この本の真の魅力は、 「実力溢れる、世界最高峰の4人のモメンタム投資家が読者からのどうしても聞きたいガチンコの質問にそれぞれの独自の観点から答え倒してくれている。」 点にあります。 投資でどの銘柄を買うべきか、いつ買うべきか、そして最も大切なことですがいつ売るべきか、その答えが眩いばかりに詰まっている「知の宝箱」 なんですね。 1. 総論2. モメンタム投資の4賢人3. ミネルヴィニの25 お勧め4. 勝ち株に乗り続けることが大切 超お勧め5. 皆、相場から欲しいものを手に入れる6. 小口の一般投資家は機関投資家よりも有利 お勧め7. まとめ さてそれでは、次回からは当シリーズでは3冊目となるミネルヴィニ本の紹介をいよいよ始めましょう。(続く)

Sep 16, 2023

-

11.株式市場ではべき乗法則が成り立っている。

さて今日は株式投資本オールタイムベスト137位 投資の科学 (マイケル・J・モーブッシン著、日経BP社、2007年) の最終回第11弾です。 今日は、第29章 べき乗の威力 から。 一般の人々はいわゆる「80対20の法則」を通してべき乗法則に親しんでいる。 ところで、投資家がべき乗法則に注意を払う必要があるのはなぜだろうか? 第一に、べき乗法則に基づく分布が存在することがわかれば、リスクについての認識を新たにすることができるからである。ファイナンス理論の大半ーリスクモデルを含めてーは、株価変動が正規分布または対数正規分布に基づくことを前提としている。べき乗法則に基づく分布は、理論上の予測をはるかに超える大きさの価格変動が、ごくたまにではあるが周期的に発生することを示唆している。こうしたファットテール現象は、ポートフォリオを構築し、活用するうえで重要なのである。 第二に、べき乗法則の存在は、自己組織化するシステムの根底に何らかの秩序が存在することを意味するからである。 最後は、標準的な経済理論では、べき乗法則(が当てはまるような現象)を簡単に説明することが出来ないからである。 べき乗法則は、数多くの社会的・生物学的・物理的システムを面白いほど正確に表現できる。べき乗法則が成り立つ分野は、たいてい投資家が興味を持っている分野である。 べき乗法則を正しく理解できれば、賢い投資家は一味違う洞察力を得ることが可能になり、そのことは、優れた投資方法を見つけるうえで役立つだろう。 べき乗法則が成り立っている株式市場では、常に「想定外で」、「予測不可能な」ことが、「あり得ない頻度の高さ」で起こり続けます。 この様な性質を持つマーケットにおいては、「自分が正しいことを証明しよう」と言う様な傲慢で不遜な態度は「驚くほど高くつく」ことがあります。そして場合によっては「投資家としての死」に繋がることさえあります。 全知全能の神であるマーケットは決して間違えることはありませんが、彼がどこへどのように向かっていくのかは誰にも分からないのです。だからこそ、私達投資家は、市場に敬意を払い同時に謙虚であり続けなければならないんですね。 さてこれでこの本の紹介は終わりです。投資家としての「大切だけど、あまり知られていない事」をたくさん教えてくれる素晴らしい1冊ですね。未読の方は是非。(終わり)

Sep 13, 2023

-

株式投資のレジェンドに学ぶ必勝テクvol.13ジェシー・リバモア編1。

現在全国の書店で好評発売中の日経マネー2023年10月号。 さて毎回見どころ日経マネーですが、私の連載「株式投資のレジェンドに学ぶ必勝テク」が13回目を迎えました。前回の12回までで「バリュー投資家編」は終わりで、今回からは新たに「モメンタム投資家編」がスタートします。 登場するレジェンドたちは下記のラインナップとなります。本当はリチャード・ワイコフも紹介したかったのですが、スケジュールの都合でそれは叶いませんでした。 さて初回となる今回は、皆様ご存じ「世紀の相場師」と呼ばれたジェシー・リバモアの前編です。 リバモア直筆の「リバモアの株式投資術」は傑作中の傑作です。そして私の現在の投資手法の根幹を成す、「バリュー→モメンタム戦略」は、正にこの本にヒントを得て生まれました。 それ以外でもリバモアから学んだことはたくさんたくさんあります。私が本当に尊敬している投資家の1人ですね。 日経マネー、今月号も攻めていて非常に面白いと思います。皆様も是非、本屋さんでご覧下さい。

Aug 28, 2023

-

株式投資本オールタイムベスト135のまとめ。

さて大変なご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト135 をまとめておきます。 さて私が投資家としての生を受けて20年以上が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から13.5秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという絶対の自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれはもう全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト135には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様に贈る渾身の日記となります。 前置きが長くなりました。 それでは早速始めましょう。 1~100位 101~105位 105~110位 111~115位 116~120位 121~125位 126~130位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト130を先に御覧下さい。。。131位 ヘッジファンド (セバスチャン・マラビー著、楽工社、2012年) この本は、アルフレッド・ウィンスロー・ジョーンズが世界初のヘッジファンドを「発明」して以来のその歴史と興亡を解説した壮大な力作です。著者のマラビーがこの本の完成のために使った取材や執筆などの時間はとてつもなく膨大な物であっただろうと思います。本当に素晴らしい1冊です。 ある意味では、「マーケットの魔術師 外伝」と言っても過言ではないくらいの、新鮮で高彩度な知的興奮に満ちた傑作です。1.総論2. ランダムウォークなんてクソ食らえ3. モメンタム/トレンドフォロー投資手法の有効性の発見4. 投資は「いい加減」でちょうどいい。5. ジュリアン・ロバートソンと小型株効果6. 急所を付け7. LTCMは、すでにやっていた8. 偉大な投資家はどこかいかれたところがある132位 投資の公理(ポール・マーシャル著、パンローリング、2022年) 永遠の名著である マックス・ギュンターの「マネーの公理」 と、バリュー投資の巨人であるエドガー・ヴァヘンハイム三世が書いた傑作「ハーバード流 ケースメソッドで学ぶバリュー投資」 を「足して3で割った感じ」の1冊です。 著者は株式市場を極めて高い視点から俯瞰しており、とてもシンプルですが味わい深い1冊になっています。またこの本は全部で160ページしかないので、あっという間に読めるのも大きな利点と思います。1. 総論2. 市場は極めて複雑な非線形システム3. 市場は正規分布しない4. ファーマの「理想の世界」は存在しない5. 市場は行儀が良くない6. インデックスファンドの隆盛が市場をより非効率にしている7. 投資家はストーリーに反応する8. ポートフォリオを集中させれば集中させるほど、リターンは大きくなる133位 金融市場はカジノ(ニコラス・ダーバス著、パンローリング、2019年) 本書はダーバスのモメンタム投資家としての素朴ながら鋭い観察眼が光るなかなかの好著となっています。 またテクニカルとファンダメンタルを融合させて戦うやり方である、今では良く使われている「テクノファンダメンタリスト」という造語も、おそらくダーバスがその生みの親だろうと思います。彼はとにかく「言葉のセンス」に優れているんですね。1. 総論2. 上げているうちは、私はけっして持ち株を売らない3. 生まれついてのモメンタム投資家134位「株で200万ドル儲けたボックス理論」の原理原則(原題:You Can Still Make It In The Market、ニコラス・ダーバス著、パンローリング、2019年) 著者のダーバスは1920年生まれで1977年に亡くなっています。そしてこの本は1977年の出版なので、彼の最終作&遺作という事になります。 彼の第1作&永遠の名著として褒め称えられている1960年作の 「私は株で200万ドル儲けた」 ではまだ粗削りだった「ボックス理論」がより洗練された形で分かりやすく言語化されており、「ダーバス理論の集大成」とも言える珠玉の1冊です。 1. 総論2. ダーカード3. VPA(Volume Price Analysis : 出来高価格分析)4. 新しい株を見つけなければならない5. バリュー投資家とモメンタム投資家の違い6. モメンタム投資のスーパーパワー7. 機関投資家よりも個人投資家のほうが儲けることができる135位 反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) 著者のタレブは、文筆家・トレーダー・大学教授および研究者という「3つの首」を持っている、例えていうならばギリシア神話に出てくる「ヒュドラー」か、鬼滅の刃の「上弦の鬼」である「半天狗」に似た現代の怪物・急進的な哲学者です。 タレブ自身がトレーダーという事もあって彼の書籍には我々投資家にとっても名著と言える本が多いですが、この「反脆弱性」も凄まじい1冊です。個人的には、この本がタレブのベストですね。1. 総論2. 「反脆さ(はんもろさ)」という言葉の発明3. 頑健なだけじゃダメ4. 「間違いを愛する」状況に身を置くべき5. 投資家はヒュドラーにならなくちゃならない6. 致命的ではない程度の深刻なトラブルに自ら足を突っ込む事が大切7. FIRE後の投資家の成績は、なぜ悪くなるのか?8. 居眠りお誘いバスツアー9. 検討使10. レバナス投資法11. 反脆さを実現する、バーベル戦略12. 凸ないじくり回し(ティンカリング)13. 「正しさ」に拘るのは危険なこと 以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト135のまとめでした。

Aug 27, 2023

全113件 (113件中 1-50件目)

-

-

- 模型やってる人、おいで!

- Pkw.k1キューベルワーゲン82型(ア…

- (2024-11-23 05:07:36)

-

-

-

- 絵が好きな人!?

- リンゴの静物 水彩 F8号

- (2024-11-18 13:39:09)

-

-

-

- 超合金

- ONE PIECE アニメ25周年 Memorial ed…

- (2024-07-07 18:08:47)

-