PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

わくわく303さん

New!

わくわく303さんモンゴル62位? New! モンゴル2008さん

征野ファンドの運用…

New!

征野三朗さんCIAのためにアッサン… New! Condor3333さん

メモ New! 4畳半2間さん

やらかし投資

slowlysheepさん北海道旅行 小樽 2…

FUSION SOULさん【お知らせ】ブログ… 楽天ブログスタッフさん

東京サラブレッドク…

lodestar2006さん週間パフォーマンス… らすかる0555さん

Keyword Search

さて話は変わるのですが、昨日と今日でPF時価総額3位の超主力で、愛知県地盤に焼肉・ラーメン・お好み焼きを路面店で展開し食べ呑み放題が売りの3097物語コーポレーション(東1、6・12月優待)を更に大きく買い増ししました。

現在の株価は1512円、PBR1.58、株主持分比率は44.0%、今期予想PER8.14、配当利回り1.6%(24円)、総合利回り4.2%(24+40=64円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で年2回2500円相当の優待食事券です。

東日本大震災後の国産セシウム牛発覚などの問題で焼肉業界には大きなアゲンストの風が吹き続けていましたが、物語コーポはそんな逆風下でも他の焼肉チェーンと較べればまずまずの月次を出していました。そしてセシウム牛もほとんど話題にならなくなった7月の月次は焼肉既存店が112.9%とかなりの復調をみせており、私はそれを見た瞬間に「ピン!」ときました。

慌てて実際のお店に再偵察に出かけると、午後の4時台に入店したのに既に店内は満席で「皆が食べているのは、御昼御飯なのか、それとも夜御飯なのか、一体どうなっているんだろう?」と感じるほどの超大盛況でした。

席が空くまで1時間待ちと言われたのですが、結果的には待ち時間は30分でした。ここの食べ放題は100分が時間制限なのですが、実際にはもっと早くお客さんが滑らかによどみなく回転しているということだと思います。

テーブルについても修羅場のような大混雑の中でもどの店員さんも笑顔を絶やさず丁寧に接してくれます。これはラーメン店の方もそうなのですが、物語コーポは従業員の方への教育が行き届いています。またトイレも清潔、メニューの提供も迅速でお肉も美味しいです。

ちなみに、これらの全ての点において対極的に行き届いていないと感じるのがかつての超主力、2762三光マーケティングフーズの各店舗で、その点が気にかかってどうしても主力に復帰できずにいます。

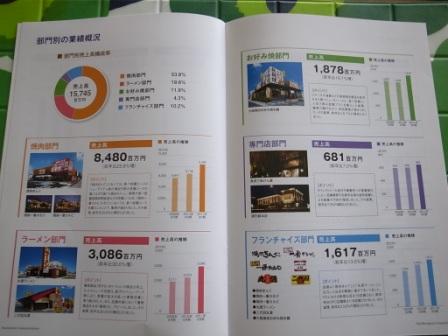

すいません、少し話が逸れました。7月月次の好調を受けて強く注目していた物語コーポの 8月月次 は、既存店売上高が108.9%と「完全復活」を印象付けるものでした。中でも焼肉部門は既存店売上高120.5%と驚異的な回復振りとなっています。

この月次は私が実際の店舗で感じた印象と完全に一致しており、「高PBRで怖さはあるが、物語コーポの焼肉店には間違いなく全国制覇できるポテンシャルがある。どうしても買い乗せして大勝負したい!」との思いから更に大きく買い乗せしました。その結果本日現在では9441ベルパークを抜いてPF2位となっています。

ただ、物語コーポは上記の通り焼肉部門は絶好調ですが、その一方でもう一つの主力のラーメン部門の方が後一歩でそれが気がかりです。ま、7月既存店月次90.8%に対して、8月は96.2%とかなり回復してきてはいますが。主力業態「丸源ラーメン」の看板商品の肉そばは完成された味で非常に美味しいと思うのですが、

弱点の女性客の取り込みを狙って新投入した「野菜たんめん」は残念ながら洗練度が少し足りず、出来がイマイチと感じました。

しかし、物語コーポは自らの弱点を良く知る会社で、店内には女性客や家族連れを強く意識した施策・仕掛けが満載です。

なにしろ離乳食まで用意しているくらいですからね。(笑) また、9月12日には「タンタンメン」を新規導入する等、必死にラーメン店のテコ入れを図っているのは伝わってきます。

以上をまとめると、物語コーポは類稀なる戦闘力を誇る食べ放題焼肉店を武器に高成長を続ける魅力的な銘柄です。ラーメン店の不調・かなりの高PBRという不安材料があるのは事実ですが、私は「物語コーポは第2の2157コシダカHD、3046ジェイアイエヌ、3397トリドールになれるポテンシャルがある。」と考えています。

私は現在株価1744円の3046ジェイアイエヌが株価100円台だった時に、月次のブレイクと店舗の異常な活気を目の当たりにしながら、急騰する株価に恐れをなして買い増しできず深く後悔したことがありました。それ以来、 ジェイアイエヌの教訓 をいつも胸に抱いて日々を過ごしています。物語コーポでの大勝負がどのような結末を迎えるのかは全く分かりませんが、しっかり集中し分析と考察と冷静さを欠かさないようにしながら戦っていくつもりです。

-

2021~24PF概況417位、テレビ東京ホールデ… Jun 22, 2024

-

2021~24PF概況416位、千趣会。 Jun 21, 2024

-

2021~24PF概況415位、八洲電気。 Jun 19, 2024