PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

わくわく303さん

New!

わくわく303さんモンゴル62位? New! モンゴル2008さん

征野ファンドの運用…

New!

征野三朗さんCIAのためにアッサン… New! Condor3333さん

メモ New! 4畳半2間さん

やらかし投資

slowlysheepさん北海道旅行 小樽 2…

FUSION SOULさん【お知らせ】ブログ… 楽天ブログスタッフさん

東京サラブレッドク…

lodestar2006さん週間パフォーマンス… らすかる0555さん

Keyword Search

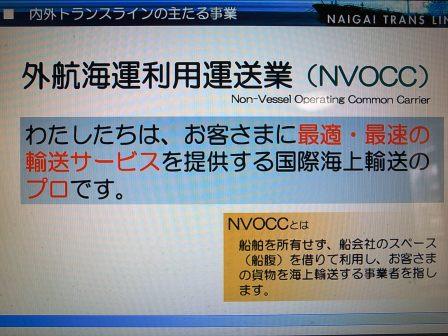

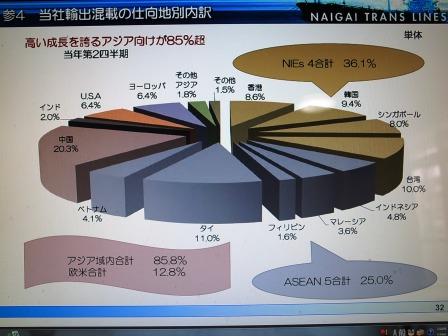

44位 9384 内外トランスライン (東2、12月優待) ◎

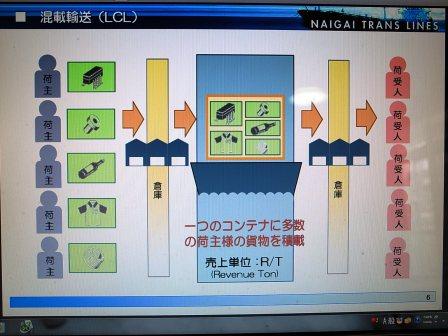

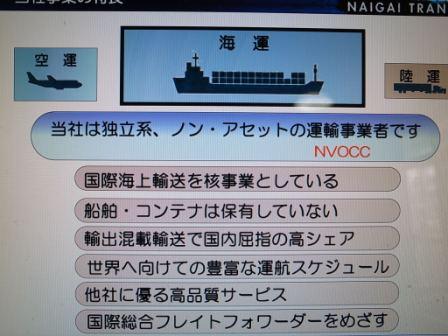

PF44位には、7月30日に優待新設を発表した、独立系の国際海上輸出混載首位の内外トランスラインが初登場しました。

現在の株価は900円、PBR0.90、株主持分比率は77.9%と良好、今期予想PER6.06、配当利回り3.1%(27.5円)、総合利回り5.8%(27.5+25=52.5円)で、優待は100株保有で2500円相当のカタログギフトです。

内外トランスラインは、リスクの少ないビジネスモデルと、

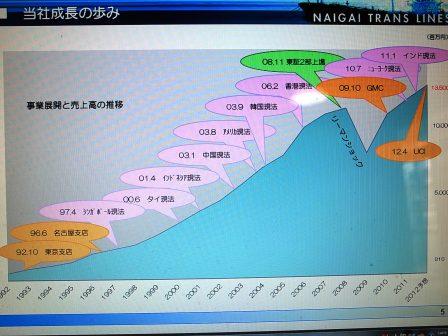

まずまずの成長力を有する、

なかなか魅力的な優待バリュー株と思います。

私は優待新設時に1枚買ったものの、その後は「優待株いけす」に漬けたままの状態でした。ただ、しばらく前の日記のコメント欄で「根強いファン」さんに内外トランスラインの戦闘力の高さを指摘され、その時は深く考えなかったのですが、しばらくしてから「ちょっと待てよ。確かに内外トランスラインは勝てる優待バリュー株の条件を割りと満たしてるぞ。」と考え直し、準主力候補の1つとして買い増ししました。

しばらく前に東証1部昇格を果たして株価が急騰した4928ノエビアHDもそうでしたが、

「東証2部+優待株」という組み合わせは、体感的に勝てる可能性が非常に高い

んですね。その理由なんですが、

1. 東証1部昇格を意識して、株主数を増やすために手厚く魅力的な優待制度と高い総合利回りを持つ、実力の高い優待バリュー株が多いこと。

2. 元々東証2部銘柄は一般的に低く評価されがちで「逆プレミアム」が乗っていることが多いこと。

3. 2部から1部を狙う企業には成長力が強いところが多いこと。

上記の1~3が、東証1部昇格を機に全てがポジティブに評価されて株価が大きく上昇しやすいのではないか?と考えています。

私の過去の事例で言えば、2772ゲンキーや6630ヤーマンがまさにこのパターンでしたし、今現在のPFで言うと、3654ヒト・コミュニケーションズ、2198アイ・ケイ・ケイ、4926シーボンあたりの主力株が当てはまります。

そういった観点から内外トランスラインを改めて眺めて見ると、指標的な割安さ、成長力、かなり太っ腹な優待内容などに、以前成功を収めてきた数々の銘柄の面影が重なり大きな魅力を感じます。

その一方で、リーマンショックの時には大きく業績が落ち込む等、市況の影響を受けやすいこと、

最近の尋常ではない日中関係の冷え込みの影響が懸念される銘柄であること、

から、今のところは「準主力の一歩手前」のポジションとしています。

いずれにせよ、初優待権利の獲得と、将来の東証1部昇格を楽しみにのんびりとホールドして応援していく予定です。

-

2021~24PF概況417位、テレビ東京ホールデ… Jun 22, 2024

-

2021~24PF概況416位、千趣会。 Jun 21, 2024

-

2021~24PF概況415位、八洲電気。 Jun 19, 2024