PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

征野三朗さん

New!

征野三朗さん北海道旅行 小樽 2…

New!

FUSION SOULさんロシアと朝鮮が戦略… New! Condor3333さん

メモ2 New! 4畳半2間さん

【株式】買いやすく…

New!

わくわく303さん心の声 New! slowlysheepさん

【お知らせ】ブログ… 楽天ブログスタッフさん

東京サラブレッドク…

lodestar2006さん週間パフォーマンス… らすかる0555さん

ここ最近ブログの更… MEANINGさん

Keyword Search

さて今日はユニバの現在の問題点からまずは見ていこうと思います。

ユニバはかつては米ウィンリゾーツ社と蜜月関係で、仲良くカジノホテルを経営していたわけですが、その後ユニバがフィリピンで単独でのカジノホテル運営を志したことから急激に関係が悪化しました。

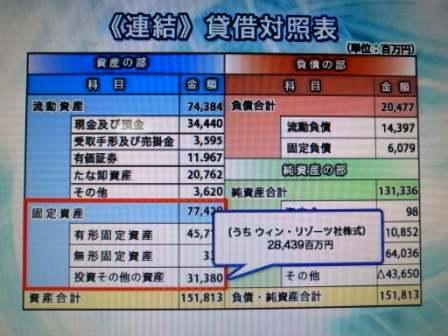

そして2012年2月18日、ウィンリゾーツ社はユニバの連結子会社であるAruze USA Inc.を株主として不適任であるとして、Aruze USA Inc. が保有するウィン・リゾーツ社株式(24,549,222株、発行済株式に対する持分割合:当時19.66%)を、同日のウィン・リゾーツ社株式時価の約30%の割引価格(つまり70%)で10年満期の長期受取手形(19億ドル=約1900億円)を対価として償還することを決定し、実行しました。当然ユニバ側は反訴し、現在泥沼の法廷闘争が繰り広げられています。

そしてユニバは当連結会計年度末をもってウィン・リゾーツ社を持

分法適用対象から除外し、ウィン・リゾーツ社株式を取得原価で評価しています。取得原価は425億円

(↑ これは昨年のもの。この時は持分法の適用範囲だった。)

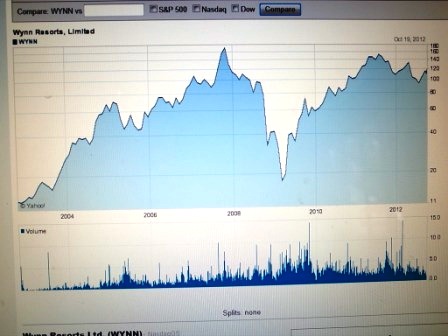

一方ウィンリゾーツ(ティッカーWYNN)の現在の株価は138.1ドルなので、1ドル100円で計算すると保有株式の時価は約3400億円となります。

法廷闘争の行方がどうなるかは全く分かりませんし、 連邦海外腐敗行為防止法 などの存在から、おそらくウィン側に有利な判決が出るような気もしますが、いずれにせよ保有ウィンリゾーツ株には巨大な含み益があり最悪の場合でも19億ドル、約1900億円は9年後には戻ってくるわけで、それによりユニバの実質のPBRが極めて低いことは事実です。また今期業績予想に関してはその10年満期の19億ドルの債券の受け取り利息38728852ドル(約39億円)を含めていない(裁判所に預けている)、保守的な内容となっています。

次のユニバの問題点は、社運を賭けて開発中のフィリピンのマニラベイリゾートの巨大カジノホテルを巡る贈収賄疑惑の着地点が見えないことです。そしてロイターや朝日新聞などの報道を見るとカジノライセンスの剥奪もあり得るくらいの論調です。これが最終的にどうなるかはまだ分かりませんが、現在工事も順調に進んでいますし、最悪のシナリオでも他業者に開発物件を売り渡し、巨大な減損を発表して終了ということだろうと思っています。この場合は株価は楽に今の3分の1くらいにはなるだろうと考えていますが、ユニバは財務は超優良なのでそれでも倒産まではいかないだろうと見ています。

そして、苦難を乗り越え首尾良くカジノホテル開業に漕ぎ着けることが出来た暁には、ユニバーサルエンターテインメントの業績は飛躍的・爆発的に良くなる可能性があります。例えば同業のウィンマカオの2011年度の売上は3000億円規模、営業CFは1000億円規模ですが、ユニバが今回手掛けるマニラベイリゾートはそれを遥かに上回る世界最大規模(総投資額は23億ドル、約2300億円)のもので、カジノ施設を含むラグジュアリーなホテルや高級レストラン、商業施設、バジェットホテル、レジデンス、世界最大級の噴水やビーチクラブ等を兼ね備えた一大複合リゾートとなります。

IRによると、「現在、施設は杭打ちが終わり土台の工事をしている。施設は2014年度内には完成し今のところ遅くとも2015年の開業を予定しているが、その正確な時期、予想される売上規模等に関しては今の段階では正式にはアナウンスできない。」とのことでした。

また前述のウィンリゾーツの株価ですが、10年で10倍近くになりました。

日本で唯一カジノライセンスを持つ会社となる(フィリピンでは施設完成時にライセンスが自動的に発行される。そのため今の段階では暫定ライセンス。)ユニバEの株価にそれと同じことが起こっても全く不思議ではないと考えていますし、更に言えば仮に日本でもカジノが合法化されるようなことがあれば、カジノ運営のノウハウに長けたユニバがその「ド本命の関連銘柄」になることも間違いありません。

以上をまとめるとユニバーサルエンターテインメントは、

1. 指標的に割安で、今期業績予想も 保守的 (39億円の受け取り利息を含めていないなど)。

2. 財務は磐石でかつ含み資産も膨大。

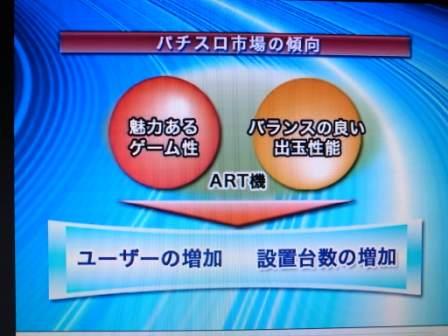

3. 足元のパチスロ業績は絶好調。

4. 隠れ優待はオリジナリティに溢れ、かつお金と真心が籠もった魅惑の内容で、今後の秘密優待継続もIRが明言している。

5. 将来にやや不透明さは残るものの、2015年のフィリピンカジノホテル開業後には収益の「桁の違う」、まさに異次元の成長性が期待できる。

6. 日本でのカジノ関連銘柄の超本命である。

7. 訴訟等のトラブルだらけで業種的にもあまり健全とは言えず、更に浮動株が極めて少ないため機関投資家は全く手出しできない。そのため、我々個人投資家しか勝負が出来ない。

と、パチスロメーカーらしく、おめでたい7拍子が揃った非常にポテンシャルの高い銘柄です。

総合的に考えて、ユニバーサルエンターテインメントよりも「夢のある」優待バリュー株は日本にほとんどないか、あってもほんの数社だろうと思います。

リスクが極めて高い銘柄ですし、将来に待ち構えているのは「瑞夢(ずいむ)、バラ色の夢」ではなく、「とんでもない悪夢」の可能性もありますが、虎の子を獲るためには虎穴に入らざるを得ないのも事実ですし、私はそこに踏み込みました。

ユニバの将来に何が待ち構えているかはきっとユニバ自身にも正確には分からないでしょうし、これからも株価は荒海に浮かぶ小船の如く乱高下するでしょうが、「仮に株価が3分の1になっても自分が精神的に大丈夫。」という投資額の限界ラインで、もしもお漏らししても大丈夫なように毎日パンパースを装着し(笑)、十分に集中しながら戦っていく予定です。

-

2021~24PF概況415位、八洲電気。 Jun 19, 2024

-

2021~24PF概況414位、朝日放送グループホ… Jun 17, 2024

-

2024~25主力株概況2位、ニッピ。 Jun 15, 2024