PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

征野三朗さん

New!

征野三朗さんウクライナへ長距離… New! Condor3333さん

メモ New! 4畳半2間さん

完全に反対 New! fuzzo728さん

【含み益】不動産保…

New!

わくわく303さん最低限やる slowlysheepさん

9/28(土)メンテナ… 楽天ブログスタッフさん

急遽、家を買うこと… mk4274さん

週間パフォーマンス… らすかる0555さん

今年はとてもやり易… MEANINGさん

Keyword Search

27位 3174 ハピネス・アンド・ディ (東JQS、8月優待) ◎◎~◎◎◎

PF27位の準主力は、宝飾、時計、バッグ、雑貨など並行輸入品を中心にギフト商品を販売し、イオン系のSC中心に展開しているハピネス・アンド・ディです。「優待株いけす」内の徹底的な探索から見出され、今回準主力の一角に初登場しました。

現在の株価は1078円、PBR1.42、株主持分比率は23.9%、今期予想PER8.26、配当利回り1.5%(15円)です。

ハピネス・アンド・ディの優待は100株保有で5000円相当の商品券またはアクセサリーまたは小物+5%割引優待券3枚などでしたが、現在は株式が2分割されており、分割後の優待内容はまだ発表になっていません。ただIRによると「分割前と同じような形を予定している」とのことでした。そのためここでは暫定的に100株で2500円相当の優待券と仮定し、それを額面の80%で換算すると、総合利回りは3.2%(15+20=35円)となります。

私はここの株主になった後で様々なイオンに出かけてお店を観察して来ました。イオンには個性の足りない中級ブランドや上級ブランドのセカンドラインのお店は腐るほど、飽き飽きするほどぎっちりと詰め込まれていますが、ルイヴィトン、シャネル、グッチ、フェラガモ、ロエベ、ロレックスなどの超一流ブランドのお店は全く入っていません。デパートではないのである意味当たり前ですね。でも全国に広がるイオンなどの巨大ショッピングセンター内で、「一流ブランド物も買いたい。」という需要がたくさんあるのも当然です。

その意味で「様々な超一流ブランドの品物が平行輸入品で安く、かつ敷居低く買える。」ハピネス・アンド・ディの店舗は、

イオンの中でも「良い意味で異質」な存在

であり、まだまだこれからも成長余地があると思います。

これはハピネス・アンド・ディの2012年8月期の決算発表説明会での将来の数値目標ですが、2013年8月期の期末店舗数は50と会社計画を既に上回っていますし、少なくとも今後数年間は無理なく会社目標通りの出店が出来るのではないかと考えています。

また私はいくつかの品物を実際にお店で買ってみましたが、

接客レベルにも問題は無かったと感じています。

ハピネス・アンド・ディはあまり人気はありませんが、現在のところ確実な成長力を維持しており、その割には指標的にもまあまあ安いですし、かなり良い銘柄と思います。

懸念材料としては円安デメリット銘柄であるということですが、IRによると「当社は過去22期でリーマンショック前後の2期を除いて黒字を維持しているし、また円安デメリットなのは事実だが商品への価格転嫁も比較的容易である。」とのことでした。

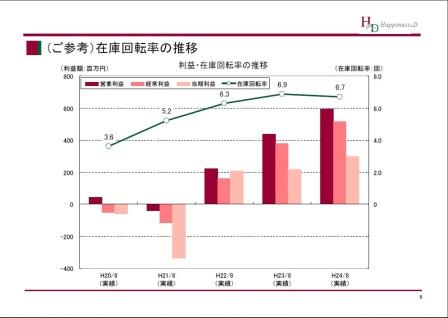

もう1つ気になるのは、上場時のインタビューで社長さんが「当社は在庫が少ない。鮮度が良い。」と語っていた通り、在庫回転率が6.7あったのが、

直近では4.8まで落ちていることです。IRによると、「在庫回転率が下がっているのは事実。客単価アップを目指して高額商品の在庫が増えているのが理由。」とのことでしたが、この点については注意が必要と思いますし、これからもしっかりと見張っていかないといけないと考えています。

以上をまとめると、ハピネス・アンド・ディは、

「巨大ショッピングモール内の風変わりなスパイス」的な存在

で無理なく成長を続けており、成長力を加味すると指標的にも安いと思います。バックの小売専門店で、イオンを中心としたショッピングセンターで目立たないままにひっそりといつの間にか成長し、結果として株価が急騰した銘柄に9990東京デリカがありますが、このハピネス・アンド・ディはうまく成長すれば、

第2の東京デリカ

になれる可能性もあると考えています。今後しっかりと業績推移を見ながら、準主力として楽しくホールドして応援していく予定です。

-

2021~24PF概況466位、PEGASUS。 Sep 20, 2024

-

2021~24PF概況465位、デンヨー。 Sep 19, 2024

-

2024~25主力株概況21位、松本油脂製薬。 Sep 17, 2024