PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

ヤオコー(8279)---強…

New!

征野三朗さん

New!

征野三朗さん

北海道旅行 小樽 2…

New!

FUSION SOULさん

ロシアと朝鮮が戦略… New! Condor3333さん

メモ2 New! 4畳半2間さん

【株式】買いやすく…

わくわく303さん

心の声 slowlysheepさん

【お知らせ】ブログ… 楽天ブログスタッフさん

東京サラブレッドク…

lodestar2006さん

週間パフォーマンス… らすかる0555さん

ここ最近ブログの更… MEANINGさん

New!

征野三朗さん北海道旅行 小樽 2…

New!

FUSION SOULさんロシアと朝鮮が戦略… New! Condor3333さん

メモ2 New! 4畳半2間さん

【株式】買いやすく…

わくわく303さん心の声 slowlysheepさん

【お知らせ】ブログ… 楽天ブログスタッフさん

東京サラブレッドク…

lodestar2006さん週間パフォーマンス… らすかる0555さん

ここ最近ブログの更… MEANINGさん

Keyword Search

▼キーワード検索

Nov 18, 2016

カテゴリ: 優待株について

さて今日はPF32位のムゲンエステートに関する個人的なメモ書きです。具体的には2016年11月某日にIRに質問したものをまとめたものです。本来は私の投資家としての基本的な「バックヤード作業」であり皆様にお見せするようなレベルのものではないのですが、記事にしておいたほうが後で自分が何度も読み直すときに便利なので書いています。なお今回の日記は完全に「私的なメモ」であり、内容の正確性は一切保証しません。それでは始めます。

Q 御社は1990年創業ですが、創業以来で赤字決算は何度ありますか?

A 少なくとも2000年以降では一度もない。 会長・社長からは創業してから一度も赤字はないと聞いた気が確かするが、、、そこは(つまり1990年から2000年の間は)はっきりとは分からない。

Q 御社は同業他社が厳しい業績に落ち込んだリーマンショック(2008年9月)や東日本大震災(2011年3月)の時期にも最終利益を確保しています。とても感銘を受けているのですが、どうしてこのようなことが可能だったのでしょうか?

A 当社では元々利回りの高い物件を買っている。なので(厳しい時期にも)価格を下げれば買ってもらえたのが大きい。また 利回りの高い物件を買うという方針 は今でも変わらない。

Q 御社の強みはなんですか?

A 一都三県からはみ出さないこと。売れるか売れないかは「都心」であるかどうかが大事。

Q 御社のライバルは?

A 3288オープンハウスさんの不動産流動化事業が当社とほとんど同じものですね。あとは8934サンフロンティア不動産さんとか8923トーセイさんあたりになります。

(みきまる注:それにしてもこのあたりの銘柄は成長力がある上に指標的にもとにかく安い。ま、中期的に見た場合の収益性が市場から疑問視されているからこその低評価なのだろうが、それにしても安く感じるところが多い。具体的に今日の指標でみておくと、

3288オープンハウス PBR2.30&PER6.81 優待株

3299ムゲンエステート PBR1.20&PER4.08 優待株

8923トーセイ PBR0.97&PER6.95 非優待株

8934サンフロンティア不動産 PBR1.21&PER7.04 非優待株

どこも安いですが、特にムゲンエステートが安いように感じる。)

Q フリーキャッシュフローが大きく赤字 ですが問題はないのでしょうか?

A それはリスクはある。 リスクはあるが、基本的に長期で資金を借りているので(リスクを) 軽減はしている。

Q 業種柄、どうしても業績が安定しないと思うのですが、例えば絶好調の今季から来期はいきなり赤字転落などということはあり得ますか?

A リーマン級の不動産価格下落がなければ大丈夫。

Q この数年、強気でガンガン物件を買っているのは低金利の今がチャンスと見ているからですか?

A その通り。今の市況はリーマン級ではないし、オリンピックもあるし、需要があると思っている。後、物件は都心以外の利回りの高い物件を買っている。

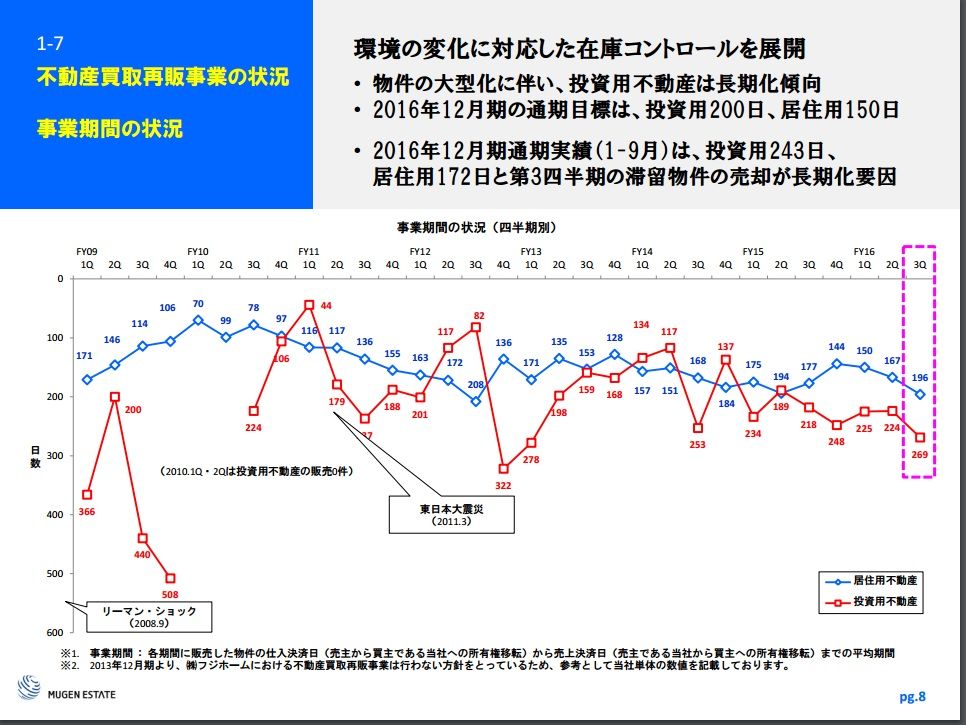

Q 決算説明資料 のP8を見ると、

投資用不動産の在庫が長期化しているのが凄く気になる のですが、問題はないのですか?

A 在庫長期化の要因の1つに「物件の大型化」がある。どうしても修復に時間がかかる。また見た目には長期化しているが 自分達としては特に長期化はしていないと認識 している。

Q 有難う御座います。とても勉強になりました。今日お聞きした中でブログで書いてはいけないような内容は何かありましたでしょうか?

A 創業以来一度も赤字がないかどうかはちょっとはっきりしない。2000年以降では赤字はないのは間違いないのでそのように書いておいて。後は特に問題はない。

Q 了解いたしました。今日はお忙しい中色々と教えて戴いて有難う御座いました。。。。。

ということでした。

ムゲンエステートは極めて高い成長力と激烈な指標的な割安さを同時に兼ね備えた実に魅力的な銘柄

です。高いリスクはありますが、同時にそれに見合ったリターンも期待できる、とても「夢のある」銘柄であるとの認識を新たにしました。

Q 御社は1990年創業ですが、創業以来で赤字決算は何度ありますか?

A 少なくとも2000年以降では一度もない。 会長・社長からは創業してから一度も赤字はないと聞いた気が確かするが、、、そこは(つまり1990年から2000年の間は)はっきりとは分からない。

Q 御社は同業他社が厳しい業績に落ち込んだリーマンショック(2008年9月)や東日本大震災(2011年3月)の時期にも最終利益を確保しています。とても感銘を受けているのですが、どうしてこのようなことが可能だったのでしょうか?

A 当社では元々利回りの高い物件を買っている。なので(厳しい時期にも)価格を下げれば買ってもらえたのが大きい。また 利回りの高い物件を買うという方針 は今でも変わらない。

Q 御社の強みはなんですか?

A 一都三県からはみ出さないこと。売れるか売れないかは「都心」であるかどうかが大事。

Q 御社のライバルは?

A 3288オープンハウスさんの不動産流動化事業が当社とほとんど同じものですね。あとは8934サンフロンティア不動産さんとか8923トーセイさんあたりになります。

(みきまる注:それにしてもこのあたりの銘柄は成長力がある上に指標的にもとにかく安い。ま、中期的に見た場合の収益性が市場から疑問視されているからこその低評価なのだろうが、それにしても安く感じるところが多い。具体的に今日の指標でみておくと、

3288オープンハウス PBR2.30&PER6.81 優待株

3299ムゲンエステート PBR1.20&PER4.08 優待株

8923トーセイ PBR0.97&PER6.95 非優待株

8934サンフロンティア不動産 PBR1.21&PER7.04 非優待株

どこも安いですが、特にムゲンエステートが安いように感じる。)

Q フリーキャッシュフローが大きく赤字 ですが問題はないのでしょうか?

A それはリスクはある。 リスクはあるが、基本的に長期で資金を借りているので(リスクを) 軽減はしている。

Q 業種柄、どうしても業績が安定しないと思うのですが、例えば絶好調の今季から来期はいきなり赤字転落などということはあり得ますか?

A リーマン級の不動産価格下落がなければ大丈夫。

Q この数年、強気でガンガン物件を買っているのは低金利の今がチャンスと見ているからですか?

A その通り。今の市況はリーマン級ではないし、オリンピックもあるし、需要があると思っている。後、物件は都心以外の利回りの高い物件を買っている。

Q 決算説明資料 のP8を見ると、

投資用不動産の在庫が長期化しているのが凄く気になる のですが、問題はないのですか?

A 在庫長期化の要因の1つに「物件の大型化」がある。どうしても修復に時間がかかる。また見た目には長期化しているが 自分達としては特に長期化はしていないと認識 している。

Q 有難う御座います。とても勉強になりました。今日お聞きした中でブログで書いてはいけないような内容は何かありましたでしょうか?

A 創業以来一度も赤字がないかどうかはちょっとはっきりしない。2000年以降では赤字はないのは間違いないのでそのように書いておいて。後は特に問題はない。

Q 了解いたしました。今日はお忙しい中色々と教えて戴いて有難う御座いました。。。。。

ということでした。

ムゲンエステートは極めて高い成長力と激烈な指標的な割安さを同時に兼ね備えた実に魅力的な銘柄

です。高いリスクはありますが、同時にそれに見合ったリターンも期待できる、とても「夢のある」銘柄であるとの認識を新たにしました。

お気に入りの記事を「いいね!」で応援しよう

Last updated

Nov 18, 2016 07:58:27 PM

[優待株について] カテゴリの最新記事

-

2021~24PF概況415位、八洲電気。 Jun 19, 2024

-

2021~24PF概況414位、朝日放送グループホ… Jun 17, 2024

-

2024~25主力株概況2位、ニッピ。 Jun 15, 2024

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.