PR

カレンダー

一体どの位 蓄えて

おかないといけないのかなぁ・・・

自分の頭で考える生活設計。

夫婦2人が月15万で生活

するとして、

今日・・発見した興味深い Q

&

A

の記事

を取り上げて、コメントします。

Q

こんにちは!

30前半の専業主婦です。

家計を見直してて、ふと思ったのですが、

そういえば老後の為の貯金、

全然考えてなかったなぁ・・・

将来年金ちゃんともらえるのかなぁ・・・

万が一もらえない事を考えると一体どの位

蓄えておかないといけないのかなぁ・・・

夫婦2人が月15万で生活するとして、

定年60歳から100歳まで生きるとして。

※60歳で後は働かない・・という

前提は、これからはあり得ない。

70歳までとか、75歳までとか、

元気な内は働きたい。

15万×12ヶ月×40年= 7200万

!?

※70歳までとか、75歳までとか、

元気な内は働けば・・

15万円×12ヶ月×30年= 5,400万円

15万円×12ヶ月×25年= 4,500万円

7200万を今から蓄えるとしたら・・・

7200万÷30年÷12ヶ月= 月20万

!?

※70歳までとか、75歳までとか、

元気な内は働けば・・

5,400万円を今から蓄えるとしたら・・

5,400万円÷40年÷12ヶ月= 月11.25万円

を今から蓄えるとしたら・・

4,500万円÷45年÷12ヶ月= 月8.33万円

ずいぶん、負担は違います。

は・・・働かねばっ!!

※そんなに気合を入れる必要は

ありません。

上記試算は、

公的年金ゼロでの算数です。

公的年金がゼロということは

あり得ません。

みなさんは将来の蓄えどうしてますか?

年金は当てにしてますか?

※公的年金は大いにアテにしないと、

人生が成り立たない。(当たり前)

A

今の20,30代で年金をあてにしている人は

ほとんどいないのではないでしょうか。

※本気・・でしょうか?

老後資金に年金を組み入れて考えるなんて、

私には危険すぎてできません。

※公的年金を組み入れない

老後設計はあり得ない。

年金制度はなくならないとは思いますが、

額はこれからもどんどん縮小されていくでしょう。

お小遣い程度貰えればラッキー、

てなもんじゃないでしょうか。

※老後生活費の根幹は、

公的年金です。

今回、過去最大の国債発行。

税収を上回る発行額ですよ。

年金どころか、我々は泥の舟に乗っています。

老後資金はしっかり自力で貯めるしかありません。

日本はサバイバル時代に入りました。

※公的年金が無い老後、

大部分の人の生活が

成り立ちません。

病気なども考えると、夫婦二人で 一億円

前後が

一つの目安ではないかと思います。

※一握りの人たち以外は、自力で

1億円を作ることはできません。

年金が保障されれば出産率も少しは上がると

思うのですけどね。

まぁお互い頑張りましょう。

本当、働かねばっ!ですよね。

A

貰えたら仰天です(笑)貰える訳が無い。

平均寿命で確実に死ねる保障なんてまったく無いし、

歳をとったら病気や怪我をするに決まってる。

高額な医療費を抱えて90いくつまで長生きする

可能性大です。

なので夫婦で最低 2億

、出来れば 3億

は欲しいところ。

※こうやって、億単位の話で

不安をあおるところを見ると、

この人たちは業界人では?

・・と疑いたくなります。

>みなさんは将来の蓄えどうしてますか?

現在29歳、夫婦二人でフルタイムで

がっつり働いて貯金します。

今はまだ二人で月に30万くらいしか貯金出来ない

けど、これからスピードアップして頑張る予定。

※「年金がもらえるわけがない」

のであれば、

日本が国家として機能していない

状態ですが、

その状況で貯蓄した「お金」は

まともな価値があるんでしょうか?

うちの場合は少し残念ですが子供を産まないのが

最大の対策です。ちょっと事情があるので・・。

そして酒・タバコ・ギャンブル・車はやりません。

あとは双方の両親の遺産が助けてくれそうです

(コレだけでもいけそうだけど、

さすがに全面的に当てにするのは危ない)。

でも我慢ばかりじゃなくて、旅行や外食や服飾、

化粧品、ペット達との暮らしなど、楽しみもあります。

いずれにしても形は違えど

(子供や孫に囲まれるもよし、夫婦で旅行三昧もよし)

人間の最期は皆が幸せと感じられるもの

であるといいなと思います。

がんばるぞー。

A

もう何年も支払ってますからね(汗)

でも1ケ月の生活費って15万じゃなくて、

たしか23万必要だったと思います

※過去の統計数字がどうであれ、

老後の毎月の生活費は、個人ごとに

まったく違う金額になって当然です。

60才までに貯金しないといけない額を想像

すると気が遠くなりますね…

こども手当て捻り出せるんだったら

年金支払っている人には、国が責任持って

私たちの老後の年金、捻り出してもらいたいですね

個人年金の様に、支払った本人が貰えると

そういうシステムに最初からしとくべきだったね国は

今まで集めた年金を、湯水の様に無駄遣い

しておいて全く頭にきます!

※同感。 無責任な役人がいた。

年老いて、安心して暮らせる国になってたらいい

ですね 日本

あ~支払っておいて良かった!

と数十年後に思える様な未来を希望します

※信じて、きちんと生活設計しよう。

A

資産が十分あるわけでもないのに、年金は

将来もらえるかどうかわからないから払わない、

という意見を聞くことがありますが信じられません。

将来、生活保護(税金)や子どもからの援助で生活

する、って言っているのと同じにしか聞こえません。

※同感。

今のウチの試算では、自営の夫は

小規模企業共済と国民年金で13~14万、

厚生年金のわたしはその程度かもう少し少ない

くらいか?と思っています。

確かに将来いくらもらえるかはわからないですので、

わたしは個人年金を2つ(総額で2500万くらい)

夫も1つ(金額は知りません)入っています。

※その選択は疑問・・。

保険で貯蓄してはいけない。

アラフォーの夫婦ですが、現在貯金は4000万

くらいで、家を買うのがよいのかどうか、

ちょっと迷っています。

貯金ゼロになるのが不安なので。

夫婦ともに借金は嫌いなので、ローンは考えられ

ませんし、子どもにもこれからお金がかかるし・・・

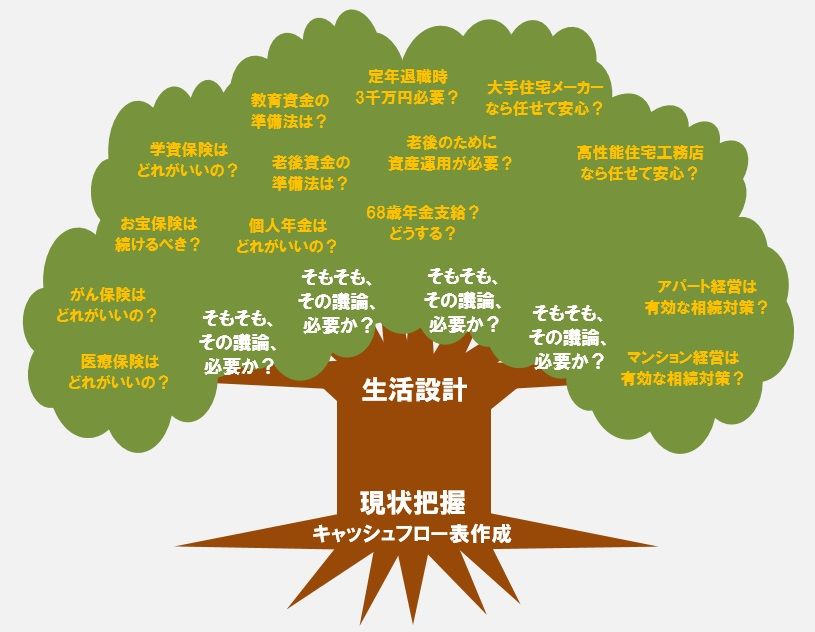

※根拠を持って考えるために、

生活設計があります。

キャッシュフロー表がある。

将来、金銭的に子どもを当てにするなんて

絶対にしたくありません。

年金の方を当てにしていますよ。

ですから仕事は絶対にやめられません。

リタイアするまであと5000万は貯めたいと思って

いますが、先の見えない今のご時世では

厳しいかもしれません。

※いくら貯めれば安心できるか?

分からないために、やみくもに

貯蓄に走る人が多いが、

生活設計をしよう。

キャッシュフロー表を作ろう。

根拠を持って貯蓄を制限して、

確信を持ってお金を使うことが

できるようになります。

君、自分の頭で考えてるか?

【 業務日記:行列のできるFP事務所 】★

記事タイトルに付いた印の意味。

☆印は、一般情報等への武田FPのコメント記事。

★印は、行列状況ほか事務所実録記事。

【 武田FP 】

《 ブログ記事 アップ 》

《 実行支援等 》

【 佐々木FP 】

《 事務所会計作業 》

※シミュレーション資料作成。

〇70歳年金支給開始(会社員)

〇年金支給無し(公務員・会社員)

《 現状診断☆ & 生活設計★ 》

1 Tさん(30代):☆4/24回答待ち。(3/27着)

2

Hさん(40代):☆10/25回答待ち(10/11着)。

3 Hさん(30代):☆11/15回答待ち(11/13着)。

4 Hさん(40代):☆12/1回答待ち。(11/30着)

5 Iさん(40代):☆12/11回答待ち。(12/7 着)

6 Y(30代):☆12/12回答待ち。(12/11 着)

※メールを頂きました。

いつもお世話になっております。

申し訳ございません。

多忙につきご連絡が遅くなって

しまいました。

11月の給与明細

後期の賞与明細

を会社から受け取りました。

お約束通り送付いたします。

※文章は普通に読めますが、

プリントすると・・

メール文が文字化けします。

添付書類はプリント不可です。

私のスマホで受けた受信画像

では、文字も添付資料も

しっかり見えます。

実は再ヒアリングシートにつきましては、

まだ確認する時間が取れていません。

来週時間が取れるように善処いたします。

それではよろしくお願いいたします。

※来週・・って、年末も年末・・です。

だいじょうぶでしょうか?

※ Nさん(40代):☆10/3 シートのみ着。

※どうしたぁ・・?

かなり、日がたってるぞ。

提出資料・・いつ届くの?

当FP事務所の年末年始休みは、

12/30(土)~1/8(月)までの10日間です。

枝葉の話ばかりじゃ、結論が出ないべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

年金定期便 35歳で48万円 多い方ですか? 2025/10/16

-

加給年金 うちは4年間もらえるよね? 2025/10/15

-

国民年金 百歳までの分 一括受給できない… 2025/03/14

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦