PR

カレンダー

私の頭の中に・・

思い描いていた屋根の家、

見つけてきたようです。

※もう、かんべんしてくれ~。

自分の頭で考える生活設計。

〇顧問会員のYさん(40代)

(相談:生活設計・マイホーム取得)

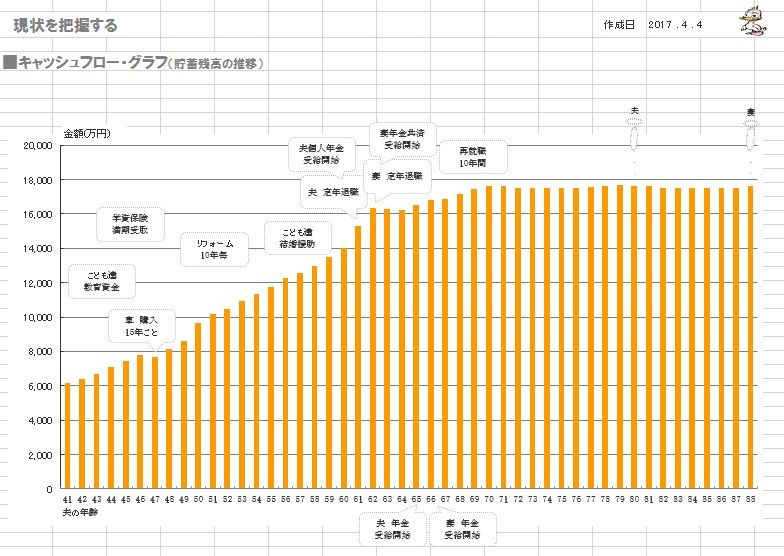

2017.4.4、現状診断 終了 。

玄関スロープにまつわるお話があります

マイホームプラン 新たに作ってみました

ちょっと別の住宅プランも考えてみました

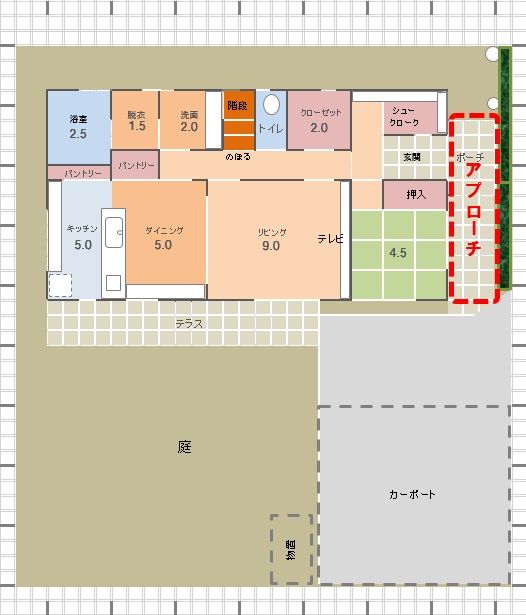

玄関アプローチを壁で囲います・・か?

マイホーム お風呂と洗面脱衣を逆にして?

マイホーム 病気を呼び込みそうな和室は

去年暮れまでの打ち合わせプラン・・。

延べ床面積:39坪ほど・・。

昨日・・ 2018.1.17のプラン。

《 和室とテレビ廻り 》

メールをいただきました。

(前半)

いつもお世話になっております。

コメントありがとうございます。

タイトルを見て、読むのが怖くなってしまいました。

>・・ 仏間? 神棚?

実家なら分かるけど、

こちらにも必要・・?

将来的に実家をどうするか

まだ決まっていないのですが、

跡継ぎなので、仏壇を置く場所は念のため

考えておくということになりました。

ただ、現在実家にある仏壇を引き継いで。

ということではなくていいということです。

和室に関しては、同じような展示場があった

ので参考にしてみたのですが、

先生のご意見ももっともだと思いました。

>「玄関は寒いものだ。

寒気が中に入らないよう

しっかり仕切っておこう。」

玄関前のドアに関しては、

上記のような理由ではなく。。。

玄関から脱衣やトイレ等の出入りが見える

のではないかということで

視線を遮るという目的でした。

※了解です。

・・・というのも、現在の住まいも同じように

玄関前が廊下のため、

お客が来ているのが分からず、

お風呂から出てくると

バッタリということもあったので。

※了解です。

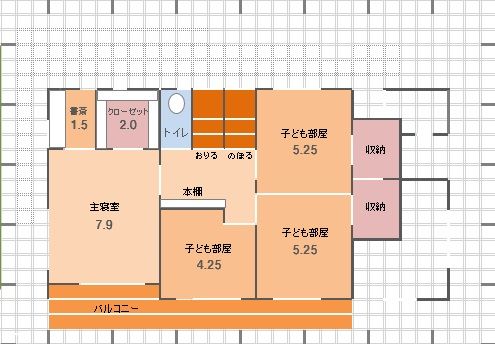

>バルコニーは真ん中の子供部屋までに

したいです

※了解です。

バルコニーに関して、上記のように希望を

お伝えしたばかりで申し訳ありませんが、

考え直して、やはり最初のとおり

東の子供部屋までにしたいと思います。

※ ・・。

>そうなれば、「切妻屋根」として

計画する「収納」はなくなります。

あ、それ以前に、

この下に「神棚」が設置されるので、

この収納は無し!

屋根ですが、イメージしているものが

あったので添付したいと思います。

※はい!

いやな予感がしていましたが、

想像通りのシロモノが来ました。

軒を伸ばして、雨があたらないように

するには、おあつらえ向きの形です。

この屋根の軒を伸ばして

(伸ばすことに耐えうる部材に

する分、当然・・ 高額になる

)

アプローチに雨が当たらない

ようにすると・・

屋根の先端部分が低くなります。

和室へ射し込む 朝日も制限

されることになります。

一般的に、屋根形状は・・

2階が「切妻屋根」であれば、

下屋部分も同じ向きの

「切妻屋根」にすることで、

外観がきれいに整います。

この建物も、玄関側をこのような

屋根にしたかったら、

2階の「切妻屋根」の向きを

90度回したら、きれいに

納まった・・と思われます。

盛岡弁で、「みだぐなす」とは・・

「きれいではない人(物)」

のことを言います。

この写真の保存名が・・

「みだぐなす」です。(失礼!)

佐々木FPにこの外観を見せて

同意を得ようとしたら、

「いえ、私は別に・・。」

と意外な反応だったので、

私だけの感覚かもしれませんが。

カーポートから玄関までの

アプローチで、

雨に濡れたくなかったら、

普通にエクステリア商品

(透明な樹脂製屋根の)で

アプローチを覆ったらどうでしょう?

その場合の利点。

1 建物の外観は洗練されたまま。

2 和室の東側が塞がれずに済む。

暗くならない。朝日が存分に当たる。

3 2階子ども部屋の収納が取れる。

4 庇を延長してアプローチを

覆うよりも、はるかに安価で済む。

この画像のタイプでも収納は作れないでしょうか?

※はい、無理です。

見て分かるように・・

玄関の上の部分には、

ほとんど空間がありません。

「切妻屋根」の高さのままで

玄関上まで空間があるから、

収納を造ることができます。

神棚については、

再検討した結果、設置しないことにしました。

※ ・・。

仏壇については、

実家の今後はどうなるか分からないので、

最低限のスペースのみ確保するということに

したいと思います。

そこで、和室の東側にスペースを確保するのは

どうかと考えたのですが、どうでしょうか?

(現在の押し入れを布団が収納できる

スペース分確保し、残りを下段が収納、上が飾棚)

普段は、飾り棚的な用途で使用しますが、

もし将来仏壇を置く必要ができた場合は

そのスペースにあった仏壇を購入し設置する

ことにしたいと思います。

イメージは添付のとおりです。

※いいんですが、注意点が

2つ、あります。

1、奥行き。

現在のプランで、そのように

計画すると、仏壇スペースと

しては、奥行きがあり過ぎます。

押入の奥行きの半分で

仏壇はきれいに納まります。

(田舎の大仏壇でない限り)

下部のもの入れも、

半分の奥行きの方が、

使い勝手がいいです。

なので、奥行きの半分は、

玄関側から使うような工夫を

してもいい・・と思います。

2、高さ。

実際に仏壇を置くことになれば、

日々拝む・・ということになります。

その際に、写真のような高さに

置いたのでは、高すぎて、

立ったまま拝むことになります。

もう少し、低く設定してあげたい。

>※境界部分を「下がり壁」にし、

「鴨居」と「敷居」を造っておいて、

仕切りとして軽い壁(建具?)

を着脱するようにしたらいい

と思います。

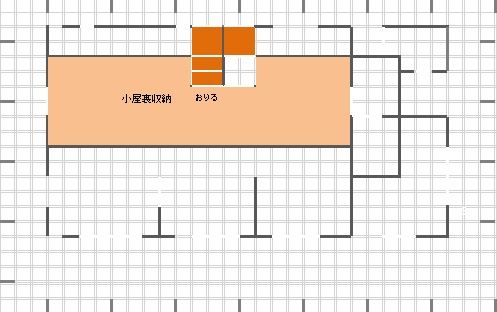

使わない時期は、小屋裏収納

に片付けておけばいい。

先生のご提案もいいですね。

気になったことは、もし屋根の形状の関係で、

ご提案の収納が作れないことになった場合は、

収納はどのようになりますか?

※普通は南北の部屋の境い目を

半分ずつ収納として使います。

その場合ですが、ベッドや机を配置して、

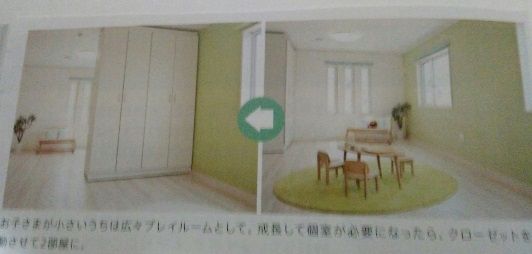

部屋が狭くなるようであれば、引き戸ではなく

添付画像のような可動式収納でもいいです。

※可動式収納。 魅力的です。

最初はすごくいい。

・・が、

収納は本来、動かないものです。

それを動くようにした

矛盾した商品は・・当然、

壊れやすいものです。

形あるもの、モノも人間も、

必ず壊れます。

5年後、10年後、粗大ゴミに

なりやすいのは、

自然の摂理と相容れない

矛盾した商品です。

シンプルがいい。単純がいい。

「仕切り」と「収納」は、しっかり

区別して考えたい。

>リビングと和室の出入り口の幅は、

まともに1間取ることができます。

普通に、自然に、出入りできます。

キッチンからも和室の畳が見えます。

和室が1段高い小上がりでも、

この1間幅の間口なら、自然です。

(布団部屋への狭い出入り口

での小上がりはあり得ない)

小上がりの下部に引き出しも作れます。

ご提案ありがとうございます。

和室の出入りを開放的にするには、

今回のプランのように南にTVを配置するか

最初のように北にTVを配置するしかないですね。

※そういうことです。

作成していただいたプランのように

窓も配置すれば採光も確保できますね。

当初、北にTVではなく、東側とした理由としては、

1 玄関~リビング~ダイニングの動線を考えた

場合、TVの前を通過してしまうのでないか。

2 ソファーの配置が南側を背にしなければ

いけないと思ったからでした。

※ここまでが前半・・、

後半は別の記事で・・。

《Y家マイホーム取得への道 》

0 ヒアリング

1 家計の現状診断 4/4

2 ライフプランニング(生活設計)4/22

3 資金・ローンの目安を立てる

4/22

4 土地探し

売買契約 決済

5 展示場ほか見学

6 住宅プラン作成

図面作製

7 複数の住宅会社でプレゼンコンペ

8 業者決定・請負契約

9 事前手続き

10 着工・地鎮祭

11 完成引き渡し 入居

12 住宅ローン返済開始

《 Y

家の概要 : 現状診断時点 》

家族 : 40代団体職員の夫、

30代公務員の妻、

高校生、中学生、幼児、・・の、5人家族。

相談 : マイホーム取得。相続。

住居 : 実家に同居。(一戸建て)

収入 :

夫 年収430万円 (手取り348万円)

妻 年収571万円 (手取り459万円)

貯蓄 : 5,550万円

借金 : 無し。

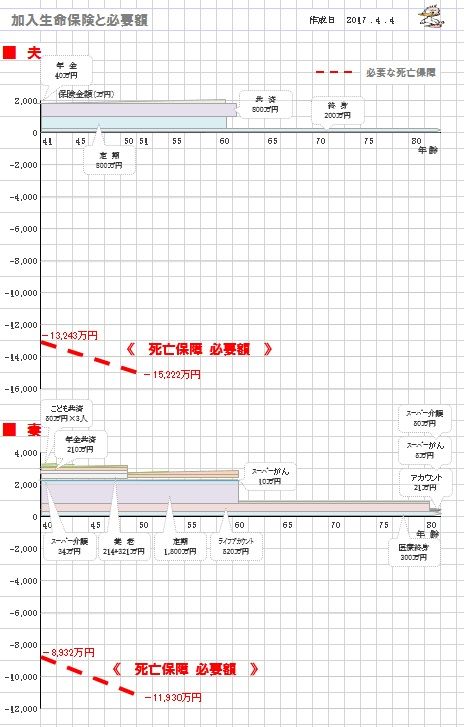

生命保険料 : 87.26万円/年 (総額:4,255万円)

夫

※ ものすごく数が多すぎて

書くのが大変です。 ・・ 後日。

死亡保障必要額 検証結果 :

現時点 10年後

夫 -1億3,243万円 -1億5,222万円

妻 -8,932万円 -1億1,930万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

マイナスが億単位だということは、

逆立ちしたって生命保険は全く不要!

・・ということです。

※まったく不要な生命保険に、

これでもか、これでもか、・・と

お金をつぎ込んでいます。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

平屋32坪ですが 予算オーバーのため 2026/06/05

-

大工さん 屋根屋さん それぞれ仕事中です 2026/06/04

-

住友林業で建築予定で 土地を探しています 2026/06/02

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦