PR

カレンダー

※夕方、しっかり 読み込みました。

自分の頭で考える生活設計。

モフモフ! 秋田犬の赤ちゃん。

〇メール顧問会員 のA さん(30代)

(相談:生活設計・土地購入・マイホーム建築 )

2017.5.17 、新規メール顧問会員に。

2017.6.19、現状診断 終了。

2017.7.25、生活設計 終了。(第2子&マイホーム取得)

2021.3.3 土地購入 実行支援料:55000円/年 入金。

2021.3.8 再度 メール顧問会員。36000円/年 入金。

2021.3.25 マイホーム取得 シミュレーション。

2021.3.31 マイホーム建築実行 支援料。33万円/年 入金。

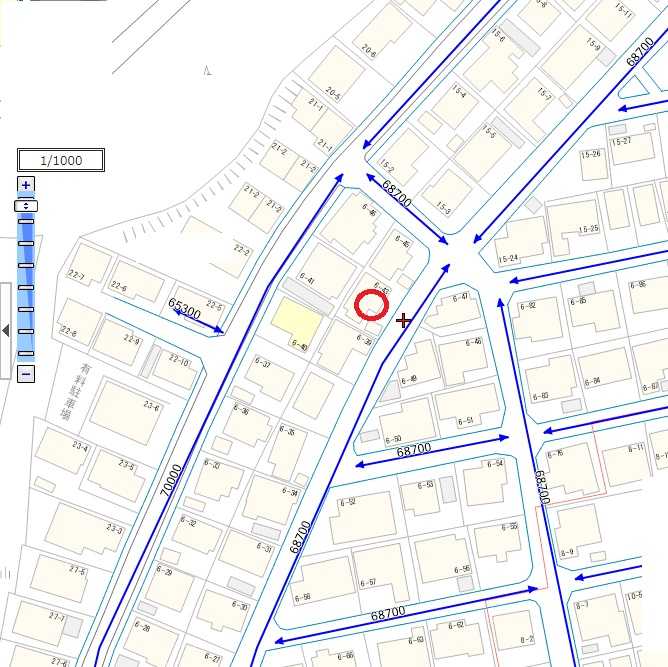

※購入を検討している土地です。

メールをいただきました。

2021.5.12

武田つとむファイナンシャルプランナー事務所 武田 務様

こんにちは、お世話になります。

夫も入れておくべきなのでしょうか?

※「土地の総額」〇〇〇〇円という金額は、

土地代に仲介手数料や登記料や印紙代等の

諸費用を含んだ金額だろうと思います。

妻のお金だけでは この総額に〇〇〇円不足

ということですが、

諸費用を除いた 「純粋な土地代金」なら

妻名義のお金で間に合いますよね?

登記は、「土地購入代金」に対して、

だれがいくら払ったか? に忠実に行えば、

贈与税などの心配は不要なわけで、

純粋な「土地代金」全額を負担した「妻」

の名義にすればいいだけのことです。

諸費用は、この際 関係ありません。

仮に 百歩 譲って、諸費用込みの「土地代総額」

に対する費用負担をだれがいくら行ったか?

をチェックされるとしても、

その不足分の〇〇〇円は、贈与税の基礎控除の

110万円の範囲内です。

さらには、「妻名義の貯蓄」と言っても、

それは実は 夫婦の共同作業による「貯蓄」と

いう場合が、おうおうにしてあります。

「夫の収入で生活して 妻の収入はひたすら貯蓄」

ということは、世の中に よくあることです。

「この場合の貯蓄額は 夫婦共同のモノ」

だし、このようなケースを、

税務署はどのように判断するのか?

電話して相談してみるのも いいと思います。

全国の税務署が 電話相談を受け付けており、

すごく親切に対応してくれます。

役人は、国民のために働いています。

日常的に利用するクセをつけてしまいましょう。

それから、今日は 15時以降・・

重要事項説明書と売買契約書を読み込んでいました。

以下に いくつか、コメントします。

( さもない コメントも 含みます )

重要事項説明書から・・

〇買主側の不動産屋さん、 大臣免許 なんですね。

普通は その県だけで商売しているので、

県知事免許なんですが。( さもない・・ )

〇 売主さんの現住所と、登記簿住所 が一致しません。

まあ 引越したけど、登記簿の住居表示までは

気が付かない人の方が多いかも・・。

〇契約する土地の面積、 「公募面積による」

ということになっています。

〇 「確定測量図」 :引き渡し日までに

近隣立ち合いも含めた測量を行うとしています。

確定測量の結果、公募面積と差異が生じた場合、

どうするのか? 見つけられませんでした。

一般的には、確定測量の結果に係わらず、

契約時の公募面積を優先して、

お金の精算は行なわないということが多いです。

このへんは、不動産屋さんに 確認して下さい。

〇「備考」に 既存建物 について書かれています。

売主の責任と負担で解体撤去する、

建物登記も 同様に 滅失登記を行なう。

〇区域区分、 「市街化区域」 に属しています。

〇用途地域、 「第一種低層住居専用地域」 です。

もっとも規制が強い、良い住環境ということです。

〇その他の地域地区等、 「基準法第22条区域」

特定行政庁が、防火地域及び準防火地域以外の

市街地について

指定する区域内にある建築物の屋根の構造は、

通常の火災を想定した火の粉による

建築物の火災の発生を防止するために、

屋根に必要とされる性能に関して、

建築物の構造及び用途の区分に応じて

政令で定める技術的基準に適合するもので、

国土交通大臣が定めた構造方法を用いるもの

または国土交通大臣の認定を受けたもの

としなければならない。

まあ 防火地域等に準ずる規制があるということ。

「備考」で説明されています。

・屋根は不燃材料で造り、または葺かなければならない。

・木造建築物は 、外壁の内 炎症の恐れがある部分を

土塗壁とし、または同等以上の効力を有する構造に。

〇 「建ぺい率」 :60%

建物の一階面積は、土地面積の6割以内に。

〇 「容積率」 :100%

一階と二階の延べ床面積は、土地面積

までに納めて計画しましょう・・ということ。

〇建物の高さ制限、 「絶対高さ制限」 あり:10m

〇条例による制限、 「〇〇町景観条例」

不動産屋さんに きちんと確認しましょう。

〇敷地と道路の関係による制限

・接道方向:南東側

・公道

・ 道路幅員:「約?」6.0m

「約」というのは、どういうこと?

役所の「道路課」で確認すれば、

「約」ではなく、正確に分かります。

・ 接道長さ:「約」16.8m

こちらは、境界が確定していないのだから、

「約」でしょうがありません。

マイホームを建築するためには、土地が

幅員4m以上の道路に 2m以上の長さで

接道している必要があります。

( 接道義務 )

・・っと、重要事項説明書のまだ途中ですが、

今日は ここまでにさせてください。

明日また、コメントします。

どちらかといえば、売買契約書よりも、

重要事項説明書を しっかり チェックしたい

ですね。

片流れの屋根にした平屋風の外観

(なくても良い)

天井勾配を生かし、2階を設け子供部屋2つ(各4.5帖ほど)

(ファミリーカーとコンパクトカー)

BBQが出来る程度のお庭(6坪ぐらい?)

可能なら各部屋に収納が欲しい

※ダイニングキッチンは、このようにしたい♪

ということで、計画を進めています。

※これまでの 打合せ結果のプランです。

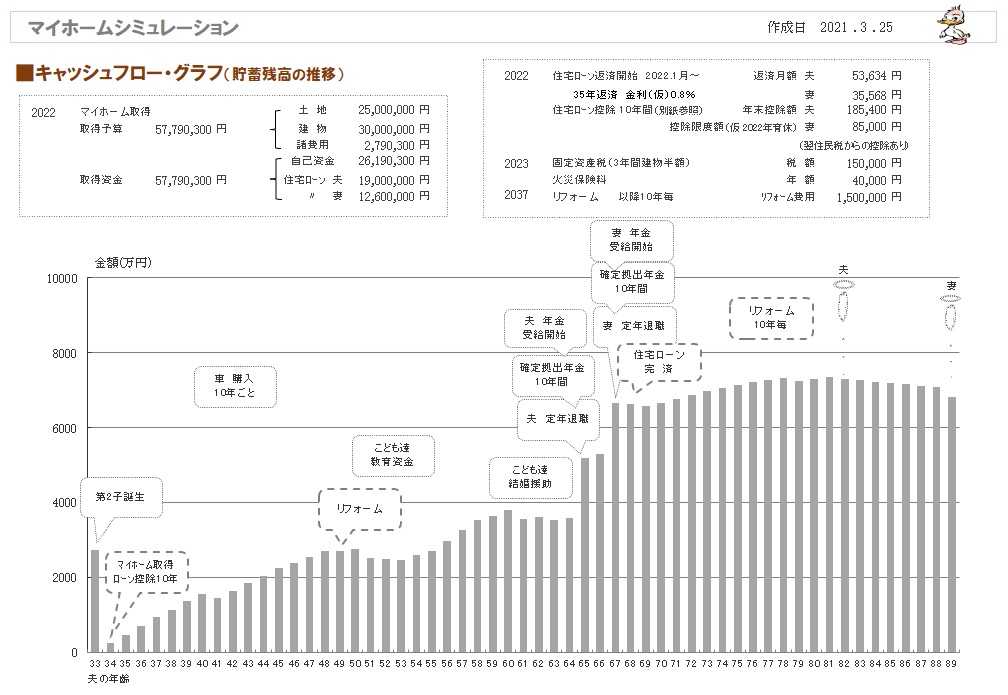

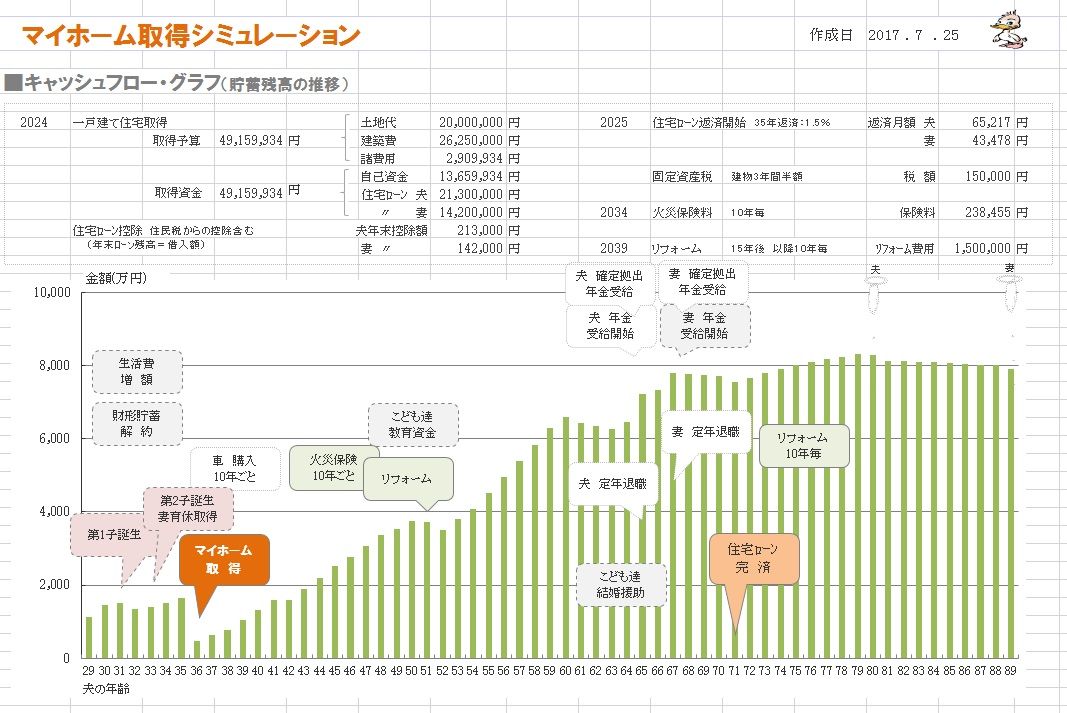

マイホーム取得後のシミュレーション。

2021.3.25

※資金計画です。

※マイホーム取得後の人生です。

※マイホーム取得をしても、以後の人生には

なんの問題もありません。

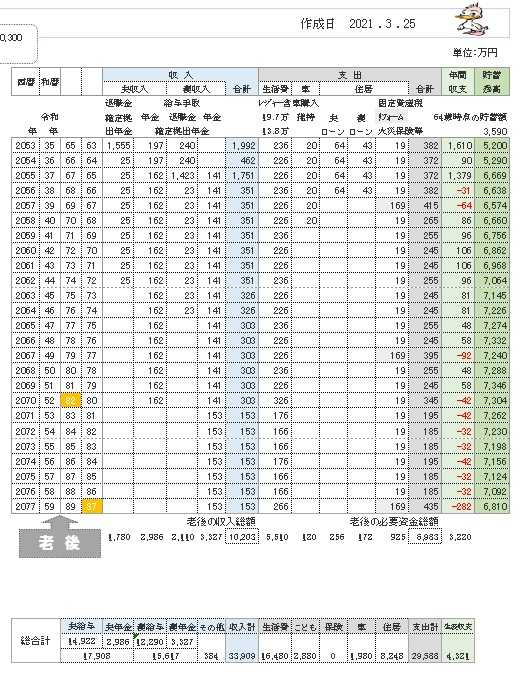

※下は、A家の住宅取得後のキャッシュフロー表です。

左が現役、右が老後です。

読者の皆さんも、参考にして自分の

キャッシュフロー表を作ってみましょう。

※現役の拡大。

※老後の拡大。

※マイホーム取得をすると、

それまでの貯蓄が大幅に減ってしまうので、

「死亡保障必要額が増える」方向になるが、

Aさん夫妻は 元々が大きなマイナスだったので、

必要額がプラスになることは ありませんでした。

むやみ やたらに 生命保険に入ってはいけない。

《 マイホーム取得シミュレーション 》

2017年7月

第2子誕生後のマイホーム取得。

何の問題も無く、順調な人生になります。

『住宅ローンは長く借りて短く返そう』

住宅ローンは、35年返済で借りるので、

当初予定は71歳完済の予定ですが、

このケースでは(グラフでも明らか)、

現役中に楽に完済できそうです。

長く借りることで・・『返済額を少なくして』、

毎月・毎年のリスクを小さくして、

なおかつ・・『貯蓄をしやすい状況を作り』、

積極的な繰上返済を可能にします。

やはり、住宅ローンは

『長く借りて、短く返そう!』

リスクを軽減しながら・・

積極的な繰上返済を可能にします。

決して、

当初から現役中完済を目指して

「60歳までの期間での借り入れ!」

・・などというおバカさんは、

決して、やってはいけない。

毎月・毎年のリスクが大きくなる。

日々のプレッシャーが甚大なものになる。

精神衛生上も良くない。

(当たり前)

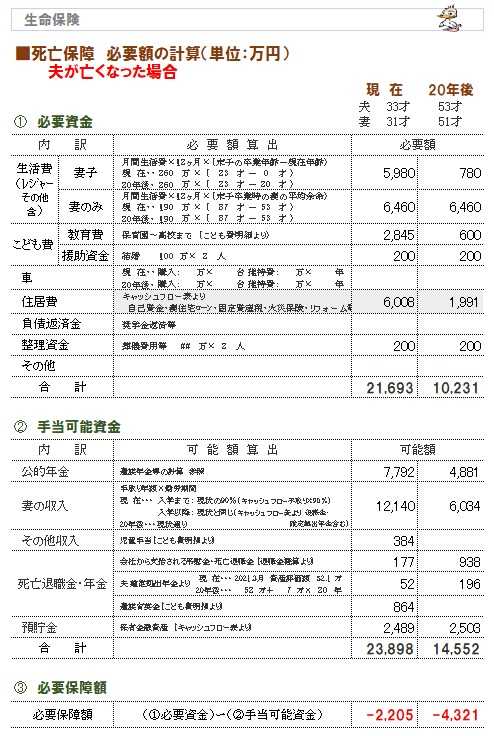

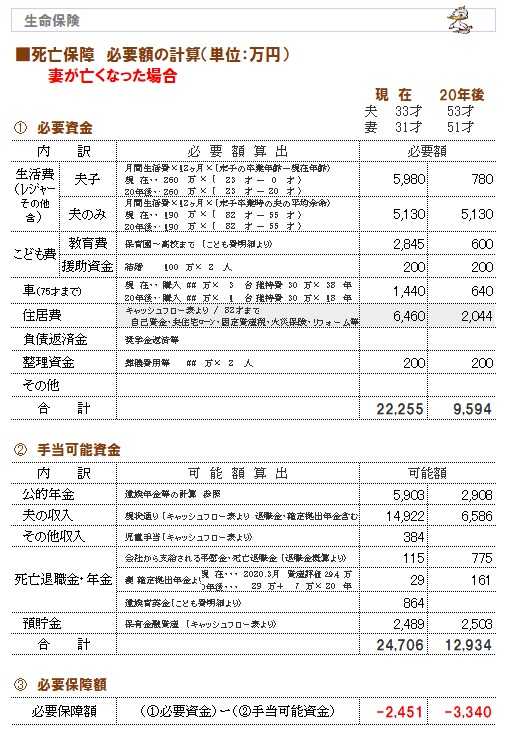

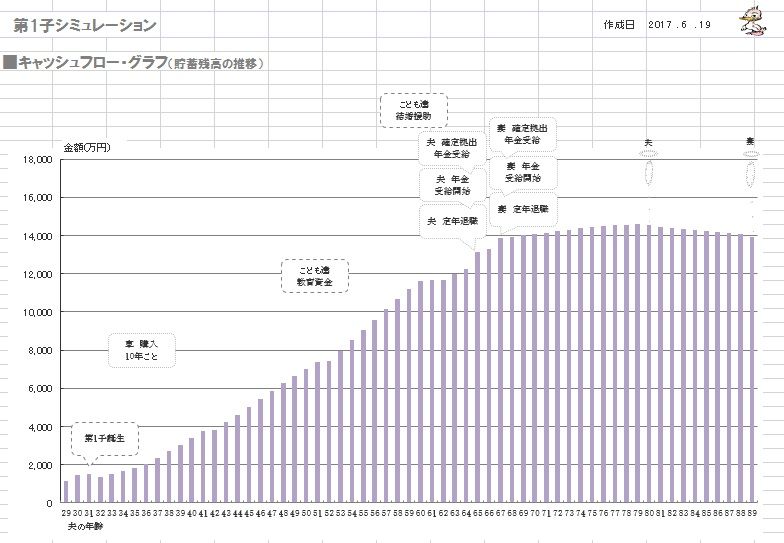

死亡保障必要額 検証結果 :

《 第2子誕生&マイホーム取得後 》

現時点 10年後

夫 -4,397万円 -5,698万円

妻 -3,740万円 -4,598万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

夫婦ともに、まったく不要です。

健全な家計です。

幼い子供が2人いる状態で

マイホーム取得しても、

生命保険でお金をたれ流す必要は、

まったくありません。

《 A 家の概要 : 現状診断時点 》

2017年6月

家族 : 20代会社員の夫、

20代会社員の妻、

(2年後、第1子出産予定)。

相談 : 子供2人。マイホーム取得。生命保険。

住居 : 賃貸。(家賃:5.3万円)

収入 :

夫 年収397万円 (手取り312万円)

妻 年収422万円 (手取り347万円)

貯蓄 : 831万円

借金 : 奨学金(夫)。127万円。金利0%。

返済月額:8,833万円。 残:78万円。

生命保険料 : 8.66万円/年 (総額:46万円)

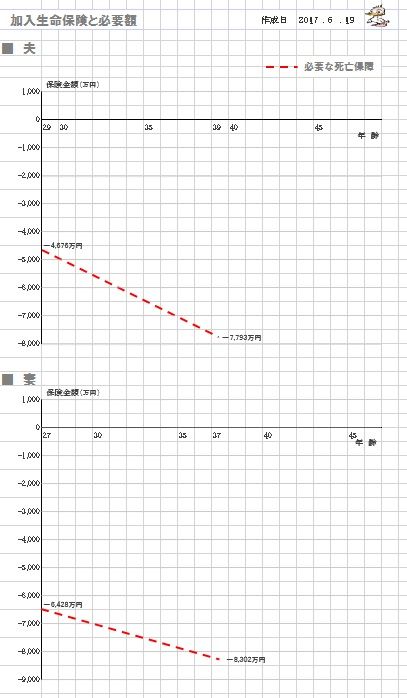

死亡保障必要額 検証結果 : 《 夫婦のみ 》

現時点 10年後

夫 -4,676万円 -7,793万円

妻 -6,428万円 -8,302万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

夫婦ともに、まったく不要です。

生命保険でお金をたれ流す必要は、

まったくありません。

・・ということで、

夫婦共に生命保険は不要だったんですが、

子供が産まれた後は、どうなるでしょうか?

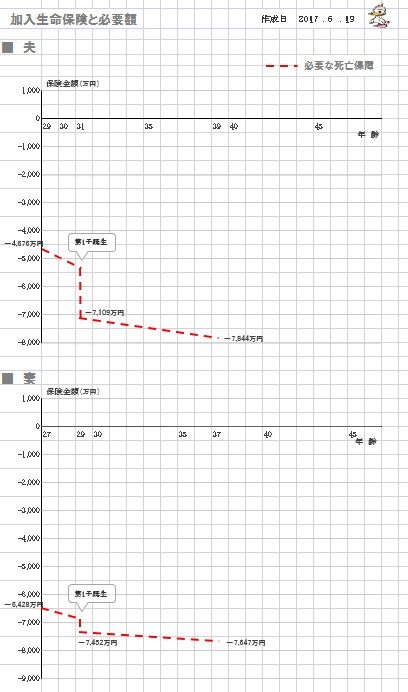

死亡保障必要額 検証結果 : 《 第1子誕生後 》

現時点 10年後

夫 -7,109万円 -7,844万円

妻 -7,452万円 -7,647万円

子供が産まれた年に、

「死亡保障必要額」がガクン!と下がるのは、

新たに「遺族基礎年金」がもらえるように

なるから・・です。

「子供が1人産まれたら〇千万円」

の死亡保障が必要!

・・なんてドンブリ勘定をしてはいけない。

きちんと計算すれば、まったく

逆の結論が導かれます。

保険屋さんの話を鵜呑みにしてはいけない。

自分の頭で考えよう。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

契約書類の読み込み、大変だべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

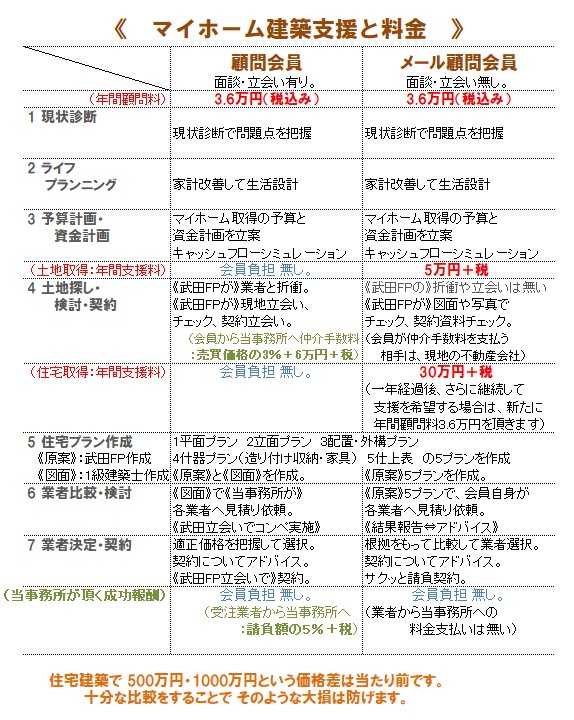

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール: fpst@axel.ocn.ne.jp

(

メール顧問会員は 期日を指定して 受付けます

)

-

土地を買う際に ローンは いつ組むの? 2024/07/05

-

ようやく気にいる土地が見つかりました 2024/07/04

-

いい土地が見つかり 夫婦ともに気に入って 2024/07/02

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦