PR

カレンダー

車の費用も多いけど、

基本生活費も多過ぎます。

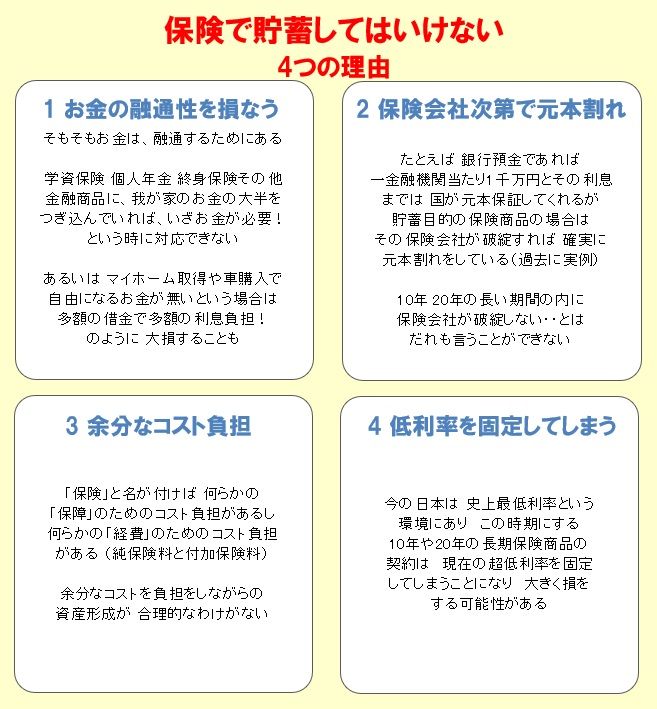

※家計改善の方法は シンプルです。

自分の頭で考える生活設計。

レッサーパンダの赤ちゃん。

〇メール顧問会員

のF

さん(40代)

(相談:ライフプランニング

)

2021.7.28 メール顧問会員。36,000円/年 入金。

2022.4.28 現状診断。

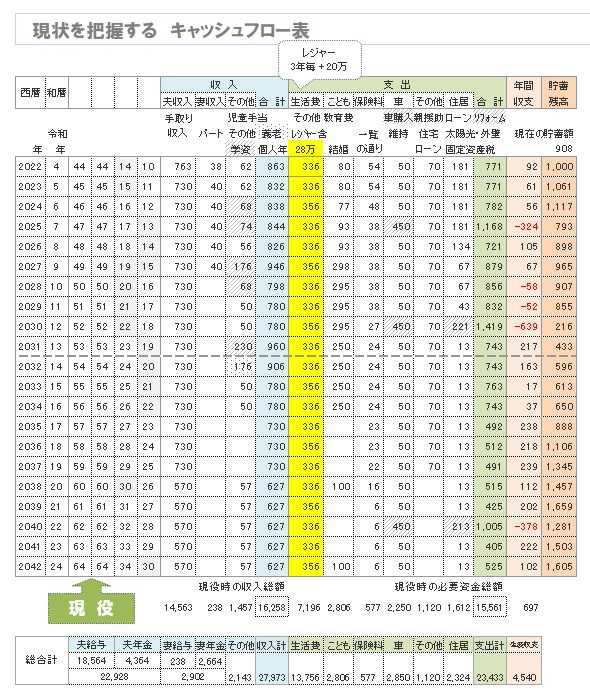

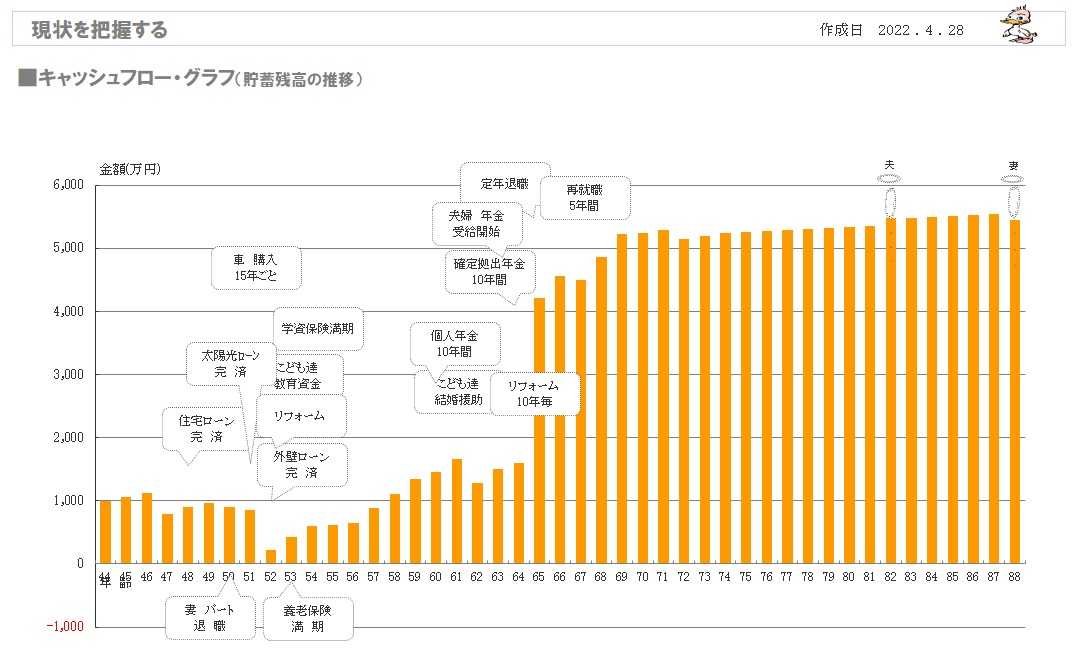

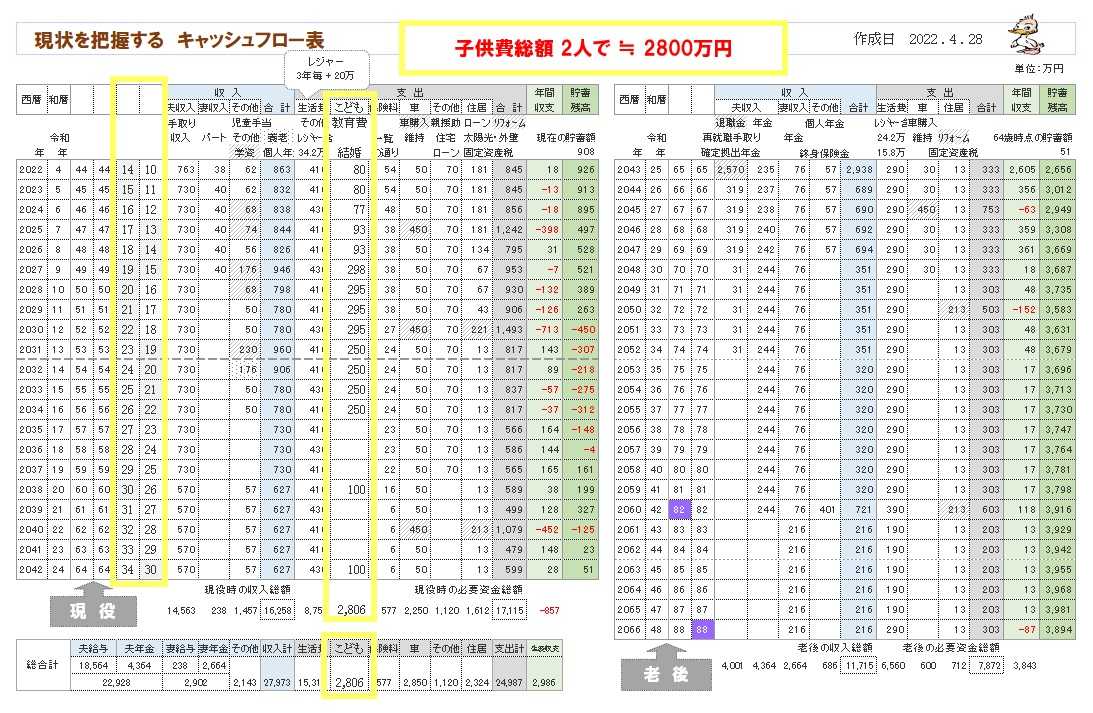

※F家の 1年ごとの貯蓄残高、生涯の推移です。

老後は大丈夫ですが 現役中が成り立ちません。

( 現状診断 結果 )

キャッシュフロー表を しっかり

チェックしてみましょう。

2022.5.20

※キャッシュフロー表、左が現役、右が老後。

※現役の拡大です。

※「基本生活費」が多過ぎます。

月34.2万円は 年収1千万円超の人ならよく

見かけますが、明らかに多過ぎます。

なんとかならないでしょうか。

また、車に思い入れや趣味があるのかも

しれませんが、人生を通じた「総合計」では

「住居費」2324万円に対して

「車費」2850万円になっています。

なんとかならないでしょうか。

同じ「総合計」で「こども費」の2806万円が

ありますが、これはやむを得ないでしょうね。

※老後の拡大。

※家計改善の方法は 2つしかありません。

①収入を増やす。

・妻の収入を増やせないか?

②支出を減らす。

・「基本生活費」を減らせないか?

・「車費」を減らせないか?

・保険を解約できないか?

F家の家計改善方法は これぐらいです。

「基本生活費」を減らしてみるとどうなる?

「車費」を減らしてみるとどうなる?

やってみました。 効果を確認してみましょう。

月28万円の基本生活費にしてみたら・・

※なんとかなりそうな人生になりました。

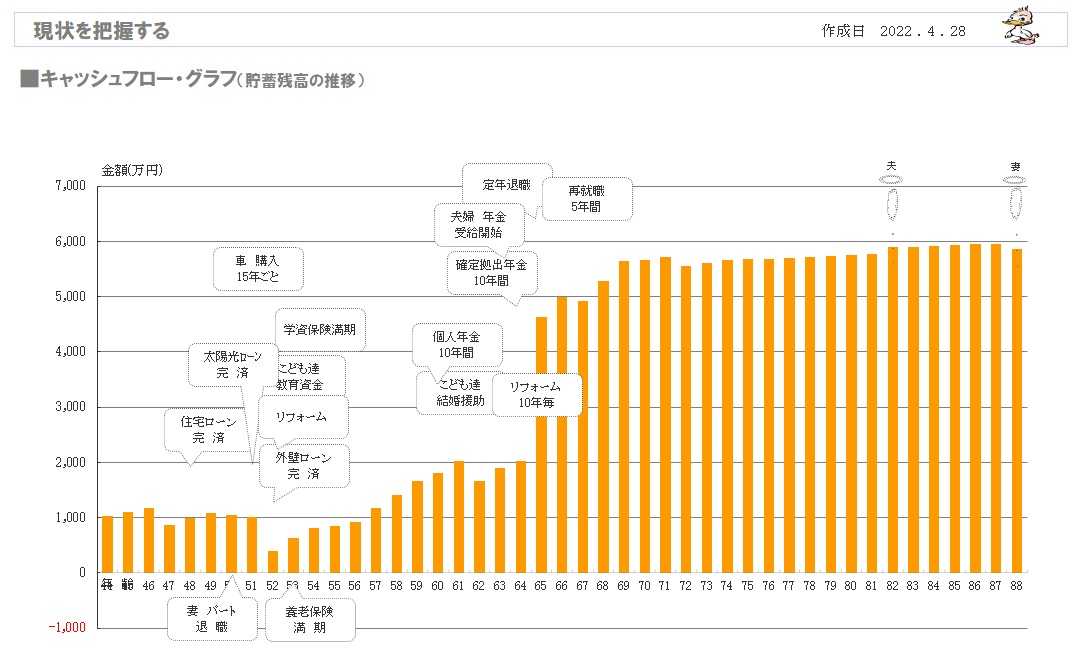

※「車費」を少し抑えてみたら・・

※それでもまだ 「住居費」より多いですが・・

以後の人生は こうなります。

※これならもう、人生は大丈夫ですね。

あと、老後が必要以上に潤沢です。

老後へ老後へとお金を送り続けている

いくつもの保険については、

解約しても損が無い状況になったら

どんどん解約して 現役中に有効に使いたい

ものです。

この記事を 家計改善の参考にしてください。

キャッシュフロー表は 現実に役に立つ

「伝家の宝刀」です。

読み込んで 有効に 使いこなしましょう。

読んで頂いたら 感想や質問をどうぞ。

メールをいただきました。

2022.5.17

FP事務所 武田様

メール会員のFです。

素早いご回答ありがとうございましす。

そして、勤務シフトを確認出来ていませんでした。

申し訳ございません。

電話相談予約時間を修正させてください。

それまでにキャッシュフロー表をいじってみます。

【電話相談予約】

《日時》 5/20(金)15時~

《相談内容》

①学資保険はなぜ良くないのでしょうか?

ローンを完済出来ていればそのまま入り続けても

良いでしょうか?

②個人年金は早く解約した方が支払金に対し

返戻金の率が悪いと思っています。

ローンを完済出来ていてもすぐに解約すべき

でしょうか?

③生前贈与300万円に税金をかからないように

する方法について。

④年金の受給額は保証されていると思って

大丈夫でしょうか?

以上、よろしくお願いします。

有効な会話にはならないと思われますので、

あらかじめ 絵を添えて説明します。

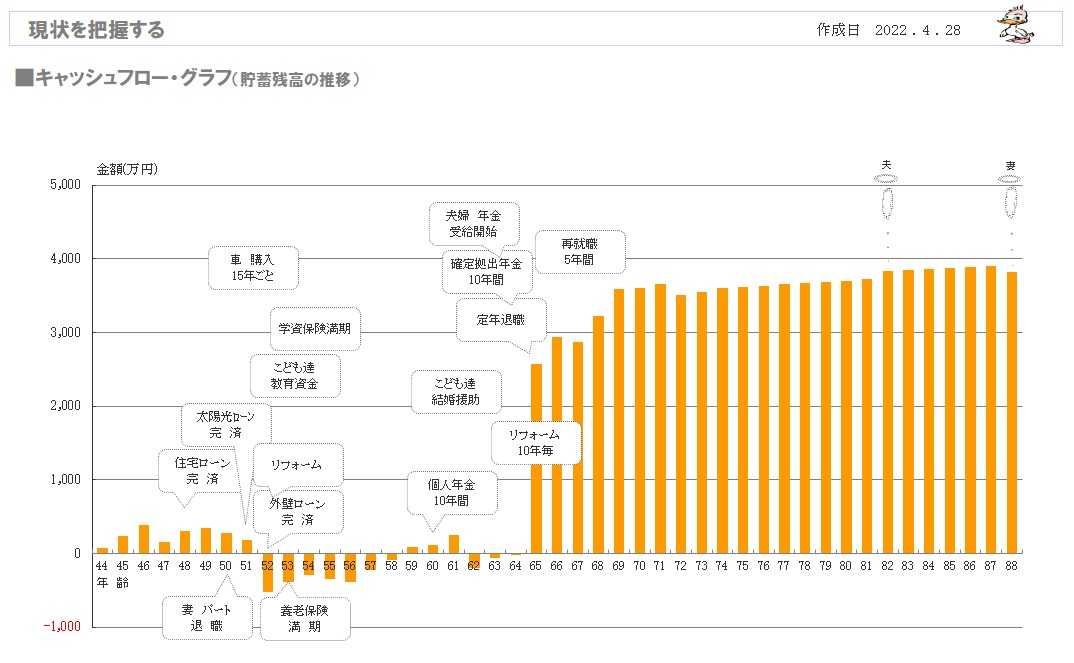

まず、Fさん夫妻の将来は こうなっています。

※1年ごとの貯蓄残高の、生涯の推移です。

老後は十分すぎるほどの安泰な状況ですが、

現役中は何度も資金不足におちいりそうです。

なぜ こうなるか?

住宅ローンも含めて 3本のローンがあります。

保険で お金を老後へ老後へと送っています。

この2つが 大きな元凶です。

老後は大丈夫、危ないのは現役中です。

で、Fさんは対策として ローンを完済する

と言っています。

現状診断時点の3本のローンの残高合計は

851万円です。

が、これから10年もしない内に 資金不足

になるということが分かっている今、

851万円という大金を投入して完済してしまえば、

その後の人生はどうなるか?

伝家の宝刀:キャッシュフロー表

を手にしたのだから、自分で試してみましょう。

自分でシミュレーションしてみましょう。

こうなります。

※上の 元々のグラフと比べてみて下さい。

もっともっと ひどい人生になります。

現役中が成り立ちません。

その根拠のキャッシュフロー表です。

※黄色のセルの部分が いじった部分です。

繰上返済へ851万円の支出と、

以後のローン返済が無くなるということが

表現されています。

ということですので、

「現役中に資金不足におちいる」という

現状診断時点のキャッシュフロー表を見たら、

現在の貯蓄を大きく減らす作業になる

3本のローンの完済は あり得ない!

・・ということを、しっかり理解してください。

なので、このようなことを理解しないまま

電話相談をしても、

電話料金の無駄になるかもと思い、

まず、力を入れて説明しました。

ピンチな状況を改善するため することは、

ここで大きな支出をすることではありません。

かと言って、現役中 これ以上の節約、節約、

なんていう人生は あり得ないとすれば・・

老後は十分過ぎるほど潤沢な状況なので、

10本の保険によって・・

先へ先へと送っているお金、

老後へ老後へと送っているお金、

( 元々 始めなかったら 余裕の現役だった )

これらのいくつかを どうにかする、

それしかないということになります。

老後に送る予定だったお金を

現役中に有効に使うということです。

F家の 10本の保険の保険料総額は 1,273万円!

です。

これの全部とは言いませんが、半分でも

普通預金に置いといたら、

現役中の資金不足にならずに済みました。

具体的にどの保険を いつ どうすればいいか?

これから具体的に検討していきましょう。

③生前贈与300万円に税金をかからないように

する方法について。

※1年に110万円以下の贈与なら 課税されません。

3年に分けてもらうとか。

④年金の受給額は保証されていると思って

大丈夫でしょうか?

※国の年金を疑うのであれば、

もっと疑いたいのは 民間の個人年金や学資保険です。

国が破綻してしまえば 年金も無くなりますが、

国が破綻した時に 民間の保険会社も存在しません。

払ったお金は返ってきません。

これから数十年先まで破綻しないのは、

国でしょうか? 民間保険会社でしょうか?

これまでにも 民間保険会社が破綻して

貯蓄性保険が大きく目減りした例はいくつもあり、

私も見たり聞いたりしてきました。

一民間会社の営業マンのセールストークを

そのまま鵜呑みにしてはいけない。

①学資保険はなぜ良くないのでしょうか?

ローンを完済出来ていればそのまま入り続けても

良いでしょうか?

②個人年金は早く解約した方が支払金に対し

返戻金の率が悪いと思っています。

ローンを完済出来ていてもすぐに解約すべき

でしょうか?

※ローンの完済は 上で説明した通り、

このケースでは 自殺行為になります。

だとすれば、現役中の破綻を防ぐために、

背に腹は代えられない状況です。

保険で老後へ送るお金のどれかを

ちょっと損をしたとしても 切るしかない!

かもしれません。

医療保険( or 医療特約 )なんかも、

のん気にお金を払っていてはいけない。

という説明で、状況を理解頂けたでしょうか?

電話では このような説明ができません。

絵が必要なので 記事で説明しました。

このままでは 人生が成り立ちません。

現状診断結果

《 H家 40代:子供2人 》

2022年4月

※子供2人4人家族のキャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

※同じく キャッシュフロー表。左が現役、右が老後。

読者の皆さんも 参考にして 作成してみましょう。

黄色のワクが、子供にかかる費用部分です。

※現役の拡大。

※老後の拡大。

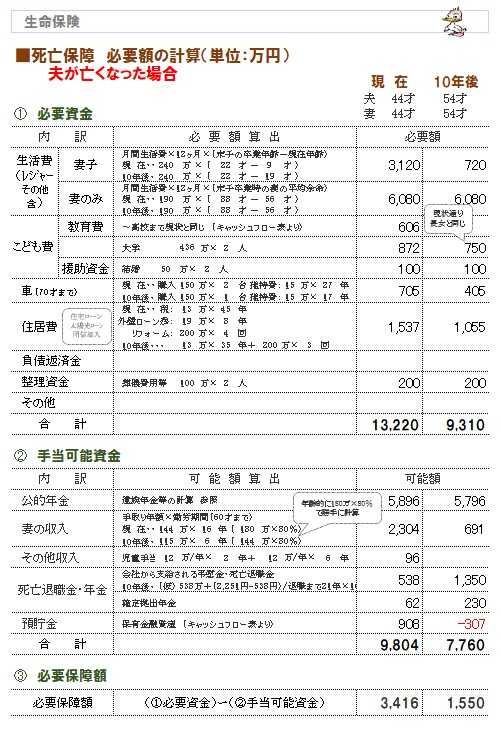

※子供がいる時期の 死亡保障必要額、

どうなるか? きちんと検証してみましょう。

まず、夫は・・?

※そして、妻は・・?

※夫婦の「死亡保障必要額の推移」をグラフで

見てみましょう。

メールをいただきました。

2022.5.15

FP事務所 武田様、佐々木FP様

メール会員のFです。

現状診断ありがとうございました。

正直ショックな結果でしたが、

※はい、老後は安泰ですが、現役中は

まったく人生が成り立ちません。

生命保険に10本も加入していて

マイホーム関連で借金が3本もあれば、

あ・・これは 酷いキャッシュフローかも

と、想像できてしまいます。

今分かって良かったと思って

前向きに

改善したいと思いますので、

よろしくお願いします。

※はい、問題点が明らかになったのだから、

どんどん改善していきましょう。

【自分なりの改善案】

※添付資料に手書きで追記しています

・保険(個人年金、終身保険、養老保険)を解約し、

ローンを全て完済。

・学資保険はこのまま継続。

・生命保険内容の見直し。

※改善案を文字で書くのではなく、せっかく

入手した 伝家の宝刀キャッシュフロー表を

「使えるようになるよう」

その改善案をキャッシュフロー表に入力してみよう。

自分で 改善後の人生を確認しよう!

【電話相談予約】

《日時》

5/20(金)11時~

※多少は時間を変更出来るので

都合が悪い場合は言って下さい。

※いつも 午前11時は、

事務所には佐々木FPしかいませんが?

毎日の記事に書いています。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時

事務所:15時~18時

佐々木FP 事務所:10時~15時

《相談内容》

①ローンを早急に完済したいと思います。

貯蓄は最低いくら残しておくべきでしょうか?

※よく 繰上返済の際に話題になりますが、

手持ち現金がいくらあればいいか?

については、それぞれの感じ方の問題で、

明らかに個人差があります。

こうするべき・・ではなく、

それぞれの個人の感覚の問題です。

「まあ 2~3百万円あればいいね」

「常に 1千万円は無いと不安」

人それぞれです。

②お義母さんから頂いたお金(300万円)には

税金がかかりますか?

※一年間に 110万円を超えて贈与された

お金は贈与税の対象になります。

③保険の解約返戻金には税金がかかりますか?

※払ったお金より もらうお金が少なければ、

収益は無いので 課税されません。

④解約すべき保険はどれでしょうか?

※保険加入は お金を失うことです。

保険加入は お金の融通性を損ねることです。

本当に必要なのは 夫の死亡保障のみです。

5本も10本も保険加入していれば、

家計に支障が出るのは当たり前のことです。

⑤ロードスターを購入することは可能でしょうか?

諦めるべきでしょうか?

※現状診断で伝家の宝刀 キャッシュフロー表を

手に入れたのだから、買ったらどうなるか?

自分で試してみましょう。

⑥退職後に平屋の家を建てたいと思っています。

現実的なプランと言えるでしょうか?

※上記と同じです。

自分で試してみましょう。

キャッシュフロー表を使いこなそう!

以上、よろしくお願いします。

自分ではできないのであれば、

案内してあるあるとおり・・

( 現状診断の際の案内文 参照 )

次の段階として 「生活設計」があります。

具体的に生活設計したい場合は、

生活設計用のヒアリングシートを

送りますので、連絡をください。

よろしく、お願いします。

メールをいただきました。

2022.4.4

武田 つとむ様

2021年7月28日に年間顧問を依頼したFと申します。

『ヒアリングシート』を作成しました。

残りは 約3カ月ですが、それでも

あきらめずに 頑張って提出してくる

ところが素晴らしい!です。

メールで送付します。

(容量が大きくまとめて添付できなかった為)

ここから巻き返そうと思いますので

よろしくお願いします。

今日の午後から 佐々木FPが

頂いた資料の整理整頓作業を開始します。

明日には「再ヒアリング」として

メール添付で送ることができると思います。

頑張って、早めに「現状診断」を終えましょう。

その先の「生活設計」まで進みましょう。

ざっと資料を眺めてみましたが・・

生命保険に9本も加入してお金を払いながら、

住宅ローンを含めて3本のローンの返済を

行っているのは、

明らかに不経済な状況です。

借金での買い物は、それだけで不経済です。

やたらな保険加入も、それだけで不経済です。

保険にお金を払わなきゃならないので、

現金で買えるのに借金で買うのは、

表彰状ものの不経済な状況です。

貯蓄で得られる収益より、

借金で失う利息の方がはるかに大きい。

貯蓄するお金があったら、

借金返済に使った方が お得です。

( 当たり前 )

メールをいただきました。

2021.7.25

武田 つとむ様

月日を指定して受け付けてきました。

( 今日は 受付日ではありません )

しかし最近 このように、

指定月日以外の申し込みが多くなって来たので、

もうこれからは 常時受付けに切り替えます。

・・と 思いましたが、

常時受け付けにすると、顧問会員の約束事等を

よく認識しないまま 申込んでくるケースも

想像されるので、

やはり、基本は 何度かの告知をしながら、

約束事等を理解してもらった上で、

月日指定で 受付をしようと思います。

それでも 何らかの事情で、指定日以外で

申込みしてくる場合は柔軟に対応しようと

いうことにします。

つもりですが、

給与はほとんど毎月使い切るような生活が続いており、

※まずいですね。

どこかに無駄が潜んでいるのではないかと思い

今回申し込ませて頂きました。

つけているだけで改善には活用できていない。

※住宅ローンを返済中のようです。

並行して貯蓄性保険で積み立てをしているのは、

不経済な行為です。

欲しい物は可能な範囲で購入している。

「しなければならないのに できていない」

ということでしょうか?

洗脳されています。

金融業界や政府の働きかけによって、

「老後準備のためには投資が必要」

という認識を摺りつけられているようです。

言っておきますが、株や投資が老後準備の

有効策になることはありません。

優遇税制分だけでも有利?

いつまでもあると思うな、親と優遇税制。

家計収支に「変動要因」があったのでは、

信頼のできる「生活設計」はできません。

変動する資産や 変動するローンのない、

まともなキャッシュフロー表を作りましょう。

あげられる貯蓄を作りたい。

できれば老後にもう一度家を建てたい。

欲しいものは買いたい。

まず、そこを確認しましょう。

それが、現状診断です。

現状を確認してから、

いよいよ生活設計ということになります。

メール顧問会員になるための案内を送りました。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止のために マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

キャッシュフロー表、じっくり眺めてみるべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール: fpst@axel.ocn.ne.jp

-

マイホーム 早めに買った方がいいですか? 2026/06/04

-

7000万弱の住宅ローンを考えています 2026/05/30

-

住宅ローン月14万 お金が貯まりません 2026/05/13

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦