PR

カレンダー

![]() STOP WAR! STOP PUTIN!

STOP WAR! STOP PUTIN!

〇メール顧問会員

のSさん(30代)

(相談:ライフプランニング)

2021.4.12 新規 メール顧問会員。

年間顧問料:36000円/年 入金。

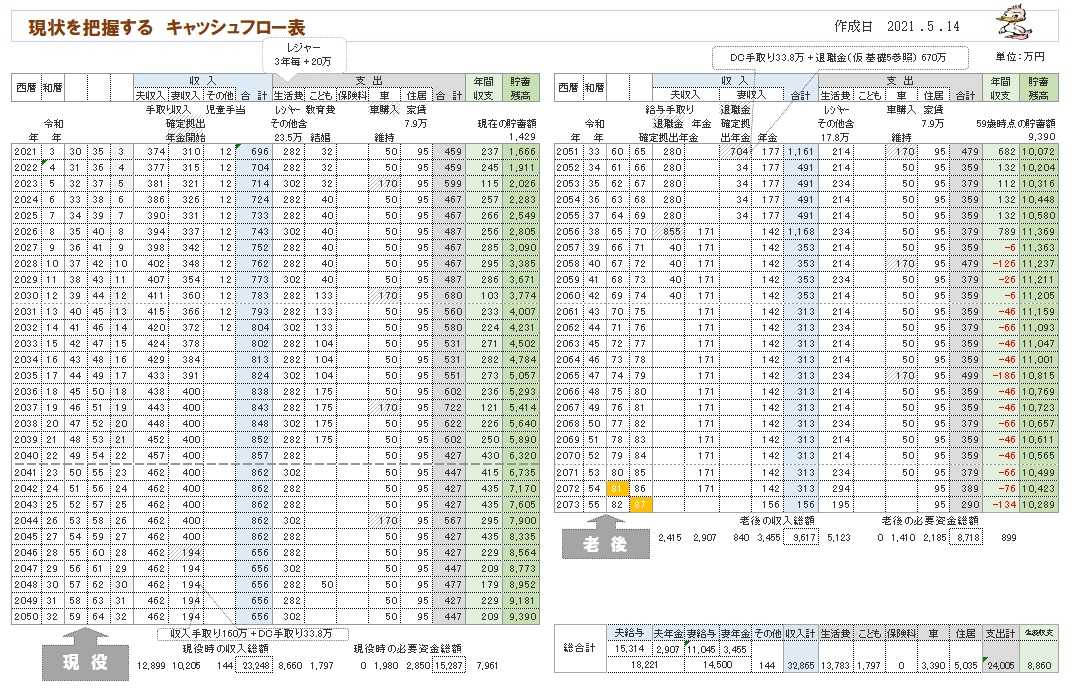

2021.5.14 現状診断。

2021.6.3 マイホーム取得

&第2子誕生シミュレーション。

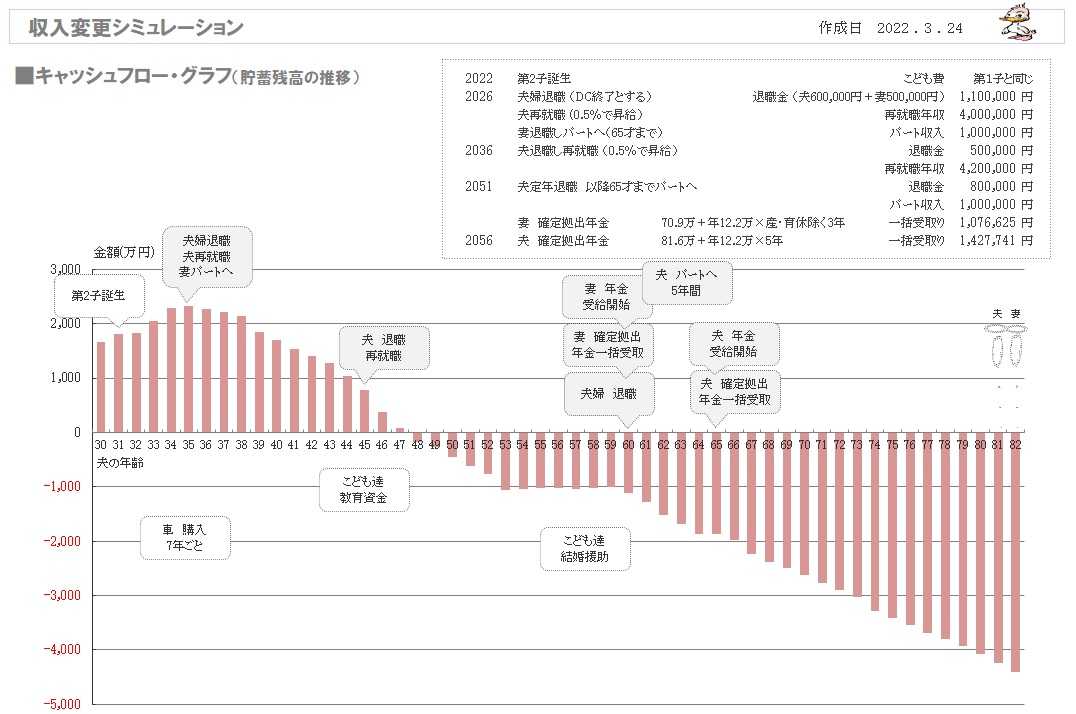

2022.3.24 収入減少 シミュレーション。

メールをいただきました。

2024.1.5

※明けましておめでとうございます。

元メール顧問会員のSさんです。

資料作成やいろいろアドバイスをいただき

ありがとうございました。

慣れない二人育児にバタバタ…

で、

かつては毎日のように読んでいたブログも

数か月に一回程度のアクセスとなっていました。

久しぶりにブログにきてみて、びっくり仰天!

事務所を終わりにされたことを知りました。

体調はその後いかがでしょうか。

いる印象なので、お元気と思いたいところです…

ほぼ毎日 快適に体を動かしています。

退院したばかりのころは、

シャワー等の際に

( 筋肉が落ちてゲッソリやせて )

見違えるような自分の裸の姿を見て、

非常にがっかりしたものでしたが・・・

以前と同様に ウエイトトレーニングと

ジョギングの日々を送っているので、

今では すっかり元の体形に戻っています。

ブログを読み漁ったりメール顧問会員になって

生活設計をしていただいたりしていたのですが、

現在の場所に住み慣れてきてここでもいいかも?

と思えてきたり…

最大の要因です。

アドバイスをいただきながら進めたい!

と思っていたので、

事務所終了は大変心細いです。

武田先生のようなサポートをしてくれる

ところはないので…

※住宅展示場にいるFPは、

完全にハウスメーカーの回し者ですしね。

残念ながら「消費者の味方のFP」なんて、

まったく存在しません。

なかなか、歯ごたえのある内容ですよね(*_*)

※あは(笑)、がんばりましょう。

これまで20年以上にわたり、

ブログでの発信や武田先生のアドバイスにより、

救われた方はたくさんいると思います。

(もちろん私もその一人)

これからもブログを楽しみにしておりますね。

消費者へのお手伝いをやめたわけでは

ありませんよ。

バーチャルFP事務所を運営しながら、

以前から メール顧問会員に対して

行っていた「お手伝い」を継続します。

リアルFP事務所でかかっていた

事務所家賃や人件費その他の経費が無くなり、

PC廻りの経費だけになりました。

かかるコストが少なくなった分、

同じサービスを低料金で提供できます。

●リアルFP事務所 ●バーチャルルFP事務所

〇現状診断・生活設計

36,000円/年 10,000円/年

( 資料作成なし アドバイスのみ )

〇土地探し・購入契約

55,000円 /年 30,000円 /年

330,000円 /年 100,000円 /年

よかったら、気軽に利用して下さい。

なお、「さもない相談」等は、

メールをもらえば、料金なしで

ブログ記事上で回答コメントします。

元会員だけでなく、読者の皆さんでも

「さもない相談」を遠慮なくどうぞ。

自分が「質問してみたいこと」は、

他の読者にとっても

「質問してみたいこと」の可能性が高く、

皆さんの参考になることです。

遠慮なく どうぞ。

メールをいただきました。

2022.3.23

武田様、

コメントありがとうございました!

ではさっそく収入減の場合を考えてみました。

どうせなら(?)考えうる悲観的なパターンを

見てみたいと思います…

◆私の収入

子供が今年生まれるので、

育休による収入減の開始時期を1年前倒しに

40歳時に退職金50万くらいをもらって退職

その後、年間100万の収入(扶養内で働くことを想定)

~65歳まで

◆夫の年収

35歳時に退職金60万くらいをもらって転職、

年収400万よりスタート

45歳時に退職金50万くらいをもらい再度転職、

年収420万よりスタート~60歳まで(退職金80万くらい)

60歳~65歳 アルバイト等で年間100万の収入

このような情報で大丈夫でしょうか?

これはおかしい…とか足りない情報とかあれば

お知らせください。

よろしくお願い致します!

思いっきり、悲惨な結果になります。

下に示します。

※キャッシュフローグラフ。

一年ごとの貯蓄残高の推移。

※はい、まったく人生が成り立ちません。

( 自分でCF表をいじってみてください )

夫48歳以降、貯蓄はマイナスに転じ、

人生全体では

4400万円の資金不足におちいります。

なお、第2子誕生後のシミュレーションでも、

夫婦共に死亡保障は不要でしたが、

今回は夫婦共に生命保険に入る必要が発生

します。

つまり、夫婦の収入が多ければ、

子供がいても生命保険は不要だったのが、

収入が少ない夫婦になってしまうと、

新たな生命保険料の負担が発生してきます。

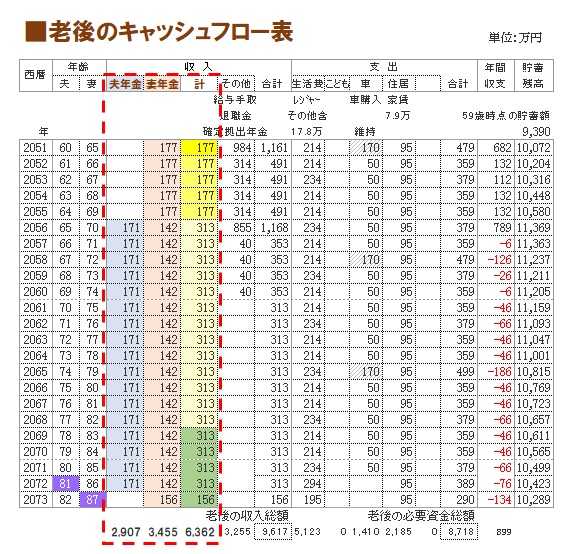

※キャッシュフロー表。左が現役、右が老後。

※現役の拡大。

※老後の拡大。

メールをいただきました。

2022.3.17

武田様、

数日前に送ったメールが送れていなかったかも

しれないので、再送します。

よろしくお願い致します。

※あ・・ スミマセンでした!

当事務所へは 一日に 百数十件の迷惑メールが

連日入っていて、メールをチェックするたびに、

数十件の迷惑メールの除を行なっています。

まとめて削除、まとめて削除、とやっている

内に、間違って・・ということだったと

思います。 スミマセンでした!

で、お願いなんですが、

( 最初に お願いもしているんですが )

メールを頂く場合は、「件名」の頭に

「メール顧問会員」と書き込んでもらえば

迷惑メールと判断してしまうことはありません。

今回も 危うく 削除してしまうところでした。

次からは よろしく お願いします。

武田様、

大変ご無沙汰しております。

メール顧問会員のSです。

遅ればせながらマイホーム取得シミュレーション

をしていただき、ありがとうございました。

※2021.6.3 マイホーム取得と第2子誕生

その後の人生のシミュレーションを

作成しています。

結果を見て、私はこの金額でも大丈夫なのか…

とお墨付きをもらったような気がして、

前向きになりました。

が、夫の方はちょっと違ったようで…(^-^;

金額の大きさに、少し怖気づいてしまったようです。。

まあ、何にどれだけお金をかけるか?

という価値観の話でもありますし、

私も借金をするならなるべく少ない額の方がいい

と思い、

急いで住宅取得するのではなく、

もう少し現金をためてからにしようかな?

と考えていました。

そうこうしているうちに…第二子を妊娠しました!

※おめでとうございます!

妊娠後の体調不良や仕事が忙しくて

連絡が遅くなってしまいましたが、

5月頭頃に出産予定です。

出産後しばらくは子育てに気が向くと思うので、

住宅取得はやはりもう少し後にしようかと思っています。

不動産購入や住宅建設の際には、

またお助けいただけますと、大変ありがたいです。

ところで、

夫と住宅について話した際に一番言っていたのは

「今後の収入状況がどうなるか分からない」

ということでした。

正直、私と夫が勤める業界はどちらかというと

斜陽の産業で、私も夫も将来的には転職をしないと

いけないなと考えています。

※そういうことだったんですね。

特に私自身、二人目が産まれた後大幅に働き方を変える

という可能性も、なくはないです。

ということで、転職や働き方を変えることで

収入が変じる場合のシュミレーションを作っていただきたい

と考えているのですが、可能でしょうか?

※もちろん、だいじょうぶです。

自分でキャッシュフロー表をいじってみてもいい

のかもしれませんが、

プロの方が作る正解も見て安心したいです(^-^;

よろしくお願い致します!

※まあ、収入が変われば 老後の年金額も変わるので、

そのことも考慮して作成する必要があります。

ブログ画面の右帯に 年金の計算の仕方も

説明していますが、

依頼を受ければ もちろん 作業をします。

そのためには、

いつからいつまで・・の期間と、

いくらに・・の年収等を具体的にお知らせ下さい。

( 夫婦それぞれで )

よくわからなければ、佐々木FPあてに電話で

質問してください。( 10時~15時 )

よろしく、お願いします。

メールをいただきました。

2021.5.19

武田様、

お世話になります。

資料送付、ありがとうございました。

本日休みだったので、

資料ゆっくりと読ませていただきました。

せっかくCF表をいただいたので、

10年後に私がパートに切り替えたらどうなるんだろ?

とか、

毎年旅行に行ったらどうなんだろ!と遊んでみましたが、

※はい、そのように 自分でシミュレーションして、

将来を確認してみることができるのが、

キャッシュフロー表です。

意外とお金が減らない…(笑)

※根拠を持って、将来の不安が消えてしまいます。

子供も増えず、マイホームも取得しない現状であれば、

余裕のある暮らしができそうですね。

※私の目からは・・ 子供が増えたって、

マイホーム取得をしたって、

余裕の暮らしができそうに見えます。

※だって、こんな生涯ですよ。

あと、夫婦どちらが死んでも

保険は必要ないことが確認できてよかったです。

保険嫌いの両親の影響で、保険は

自動車保険と自転車保険しか入っていませんでした。

※基本的に、フルタイムの共稼ぎであって、

キリギリス家計でない・・のであれば、

子供が一人二人いても、

夫婦共に生命保険は不要なものです。

その他大勢の「ゾンビ」さん達には分からない

でしょうけど・・。

周囲からは変人扱いされてきましたが、

武田様に「おバカさん!」と言われずに済みました(笑)

※根拠を持って、確認することができました。

「周囲と同じなら安心♪」・・と、

生命保険に入りまくっている おバカさんは、

自分の頭で考えることをしません。

とにかく 廻りと同じなら 安心なんです。

思考停止状態の大群です。

しっかり洗脳され切った ゾンビ集団です。

相手にしないことです。

うろ覚えの知識ですが、

寝たきりなどの状態になって働けなくなった場合も

障害年金をもらえるのですよね?

(よく保険のCMで不安を煽っていますが…)

※きちんと「年金保険料」を払っていれば・・

働けない状態になった時から、遺族基礎年金や

遺族厚生年金が、一生 もらえます。

各種の病気やケガに対応しています。

( 自分でキーワード検索してみましょう )

老後も、不安でしたが問題なく…というか、

確定拠出年金≒退職金のことだと思い込んでいたので、

今回調べてみて別でもらえることにビックリしました。

※できるだけ多くの人に不安を感じてもらえば、

ビジネスがやりやすくなる・・という業種は、

いくつもあります。

根拠のない不安を より大きく感じてもらえば、

売れる商品が いくつもあります。

敵の思うつぼにならないための、生活設計です。

根拠を持って 将来を考えるための、

キャッシュフロー表作成です。

現役時代に老後の心配している場合ではないなと

思いました。

※キャッシュフロー表を根拠に、

そのような思いに至ることができました。

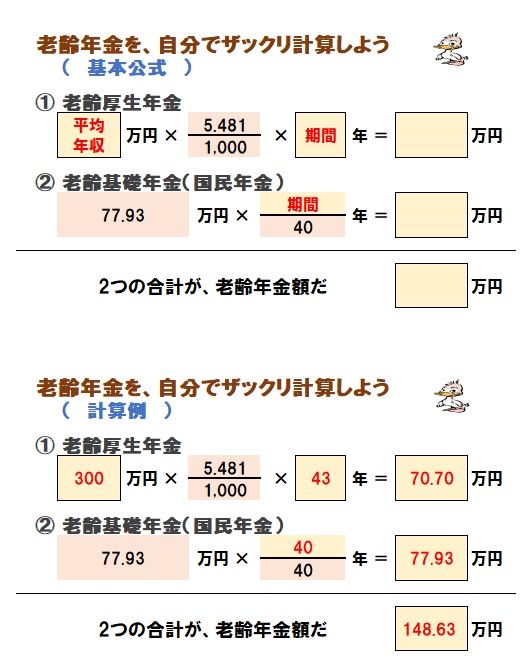

ちなみに、自分でシミュレーションする際に、

収入が変わるともらえる年金額も変わると思いますが、

ざっくり計算する方法はありますか?

(もしくはいただいた表の

どこをいじればいいのでしょうか?)

※

参考までに、日本の年金制度や、

もらえる年金額のザックリ計算の方法を

示しておきます。

自分で ザックリ計算できるようになりましょう。

まず、日本の年金制度を理解しておきましょう。

国民年金(基礎年金)と厚生年金は、

まったく別の扱いになります。

※もらえる年金額の計算は、厚生年金と基礎年金では、

全く別に、それぞれの計算を行ないます。

しっかり、理解しておきましょう。

※ザックリ計算は、以上のように行ないますが、

今回の現状診断の資料をいじって・・

もっと正確に・・ということになれば、

記事の面上で簡単に説明することはできません。

送っている「現状診断」をプリントアウトして、

特に「年金の計算」のページを読み込んで、

ある程度 理解した上で、

佐々木FPあてに電話して説明を受けてください。

( 平日の10時~15時 )

よろしく、お願いします。

最後になりますが、改めて現状診断ありがとうございました。

次は一番懸念の、

マイホーム取得シミュレーションに進みたいと思います…

子供が増えてからの状態も気になりますが、

まずは現状でどうなるかの診断をお願いできますでしょうか?

※あれ? 今回の現状診断で、その「診断」は

すでに 終わっているんですよ。

「総評」で しっかり コメントしています。

ローンをいくらくらいまで組めそうかや

組んだ後の状況などを確認したいです。

よろしくお願い致します。

※「ローンをいくら組めるか?」なんてことは、

業界のペースでマイホームを考えることであって、

本質の問題ではないんですよ。

生命保険と同じで、その他大勢の発想です。

すでに キャッシュフロー表を手に入れた

S家は、そういうレベルで物事を考えていては

いけません。

マイホーム取得後の人生は どうなるのか?

すべては、キャッシュフロー表を根拠に

物事を考えましょう。

マイホーム取得に関しては、現状診断の

「総評」

で書きましたが、

このような質問をもらうということは、

まだ しっかり 読んでいないようです。

もう一度、しっかり読んでみてください。

〇マイホーム取得計画の目安は、ザックリと「住居費総額」

を捉えます。

現状診断時点の住居費(総合計)は、 5,035万円

です。

(CF表より)

さらに 最後(妻の死亡時点)の貯蓄残高は、 1億289万円

です。

(同上)

合計額は、 1億5,324万円

です。

★『マイホーム取得での住居費総額』 =

『土地代+建築費+諸費用+

ローン利息+固定資産税総額+リフォーム代』の合計額が、

1億5,324万円

以内に納まれば、

現在の生活レベルのままで住宅取得が可能だということです。

楽勝に見えます。

※これが、S家のマイホーム取得に関する「現状診断」

なんです。

キャッシュフロー表を元に、しっかり理解しましょう。

・・で、マイホーム取得シミュレーションに進みたい

ということであれば、案内の通りです。

マイホーム取得でも、第2子でも、

意思表示してもらえば、シミュレーション専用の

ヒアリングシートを 添付送信します。

( 今度は 簡単な ヒアリングシートです )

よろしく、お願いします。

2021.5.14 現状診断 終了。

※現状診断で作成した資料を掲載します。

フルタイムの共稼ぎ夫婦と幼児の3人家族です。

キャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

※下は、グラフの根拠になるキャッシュフロー表です。

左が現役、右が老後です。

読者の皆さんも、参考にして自分の

キャッシュフロー表を作ってみましょう。

※現役の拡大。右端がその年の貯蓄残高。

※老後の拡大。右端が その年の貯蓄残高。

※キャッシュフロー表作成のためには、

年金手取り額の計算が必須です。

以下のように 行います。 まず、夫の分。

※そして、妻の年金。

※で、老後は夫婦で以下のようなカタチで

年金を受給することになります。

※この年金手取り額を キャッシュフロー表に

落とし込みます。

※このように、年金手取り額を自分で計算できれば、

キャッシュフロー表完成は、目の前です。

がんばって 自分たちのキャッシュフロー表作りに

挑戦してみましょう。

各種業界に振り回されない・・ために。

お金に振り回される人生にならない・・ために。

※夫婦それぞれの死亡保障(生命保険)は

必要でしょうか? きちんと確認してみましょう。

必要資金と手当て可能資金と 比べっこします。

※手当てできるお金の方が、はるかに多い。

夫は 死亡保障がいらない・・ということです。

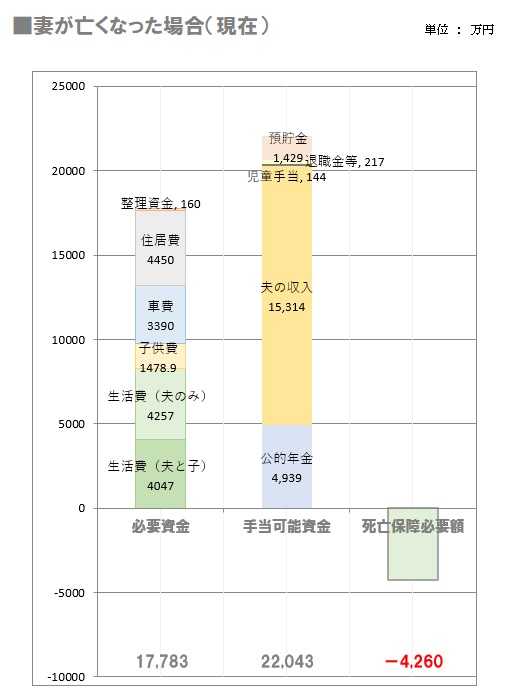

※次に、いま妻が死亡したら・・

※やはり、手当てできるお金の方が はるかに多い。

結局、夫婦ともに 死亡保障は不要だということです。

「保険屋さんにだまされてはいけない。」

ということが、実は 現実に よくあります。

※今のお話は、あくまで 現時点での結論です。

将来は どうか?

たとえば 子供の教育費がかかりそうな時期は?

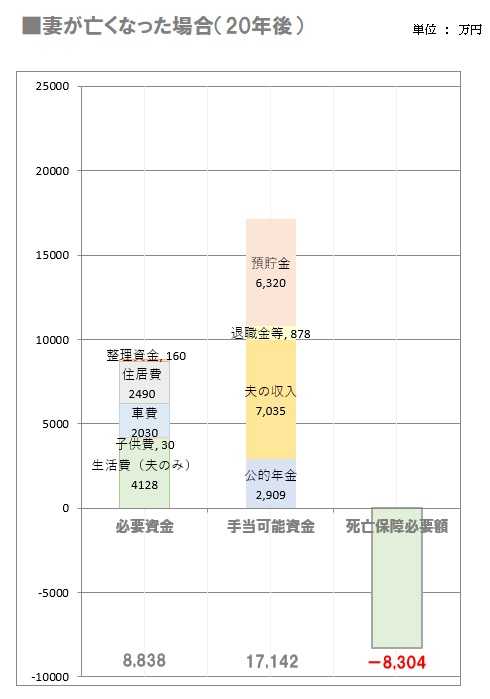

ということで、20年後をチェックしてみましょう。

※・・ということで、Sさん夫妻の場合は、

現時点でも 20年後の時点でも 死亡保障は不要、

一生 生命保険は不要だということです。

基本的な考え方、構造を理解しましょう。

保険屋さんにだまされないように・・。

将来に渡って お金をたれ流さないように・・。

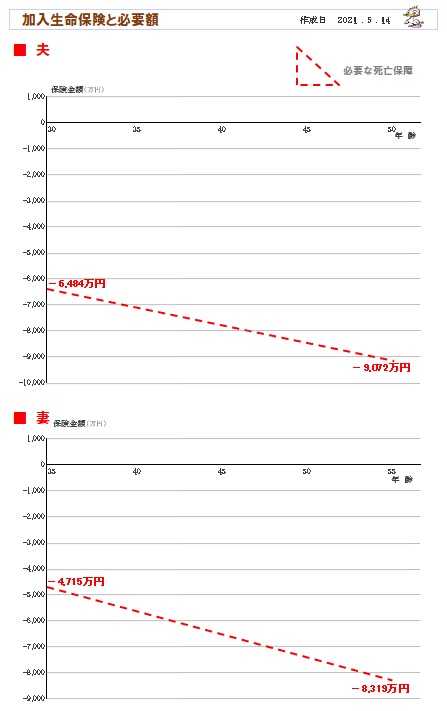

※具体的な計算。

もし 亡くなってしまったら、その後・・

「必要になるお金」と 「用意できるお金」の

比べっこ、具体的に計算してみましょう。

まず、夫が 亡くなったら・・

( 現時点と20年後の時点で計算します )

※現時点でも 20年後の時点でも、

手当てできるお金の方が、はるかに多い。

夫は 生涯 死亡保障がいらない・・ということです。

次に、妻も同様に計算します。

※結局、夫婦ともに生涯 死亡保障は不要だという

ことです。

保険屋さんにだまされてはいけない。

基本的な考え方、構造を理解しましょう。

必要額をグラフにすると、こうなります。

※夫婦ともに はるかに マイナスで推移します。

逆立ちしたって 生命保険は不要!!

・・と、いうことです。

保険屋さんにだまされないように・・。

将来に渡って お金をたれ流さないように・・。

地に足をつけて、きちんと 生活設計しましょう。

本ブログ トップ画面の右帯に、

「ギャラリー 賃貸の人生 持ち家の人生」

という事例集で、

以後の人生を確認できます。

・賃貸のままでの生涯。

・住宅取得をした場合の生涯。

住宅取得で同じ夫婦の人生がどう変わるか?

確認してください。

( 大きな画面で 鮮明に見えます )

家が欲しいなら しっかり勉強! だべ。

後戻りのできない失敗をしないために。

・・っと。

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールで質問や相談を頂けば 記事上でコメントします。

《 顧問会員希望? 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了

しましたが、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。「生活設計アドバイス」1万円/年です。

マイホーム取得の実行支援は、引き続き行います。

「土地購入」3万円/年、「住宅建築」10万円/年です。

過去のメール顧問会員とまったく同じ支援を行います。

( 過去記事で 実際の支援状況を確認してください )

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」

で つちかったスピリットを そのまま引き継ぎ、今後も

消費者側に立った情報発信や実行支援をしていきます。

23年目です。

「武田つとむ ファイナンシャル・プランナー事務所」

岩手県盛岡市

メール:

fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ

-

戸建購入後の生活設計を教えてほしいです 2024/06/20

-

マンションを売って 中古住宅を買います 2024/06/19

-

老後の生活費 国民保険と医療保険で1万? 2024/05/31

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦