2026

2025

2024

2023

2022

2021

2020

2007年01月の記事

全3件 (3件中 1-3件目)

1

-

ペッパーフードサービス

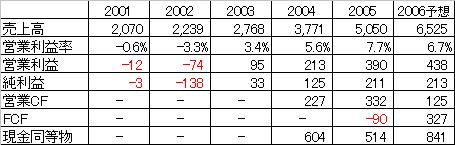

分析第二弾。ペッパーランチで有名なペッパーフードサービスです。去年の9月に公募価格22万を大きく上回る35万台の初値を付けマザーズに上場するも、その後下方修正もあり、現在は公募価格を大きく下回る値を付けています。■会社概要ステーキやハンバーグのレストランチェーン「ペッパーランチ」が主力。FC店舗が8割。(Yahooファイナンスより転載。)■経営成績の推移 ■売上高と経常利益率 ■キャッシュフローの状況 ■企業価値 ■事業素質 ■特記事項・データは2007/1/27時点の最新のものを使用しています。(財務関連:2006/09第3四半期決算、業績関連:2006/12決算予想、2006年営業CF及び減価償却費は第3四半期の金額の4/3倍を設定。)・分析方法は某有名バリュー投資家のセミナーの内容を参考にしてます。事業素質の判定は結構適当です。■まとめ・売上高・営業利益率共に順調に伸びてきているが、2006年12月決算は下方修正もあり成長の鈍化が懸念される。・ここ最近の7%前後の営業利益率は業界では中の上程度。やっぱり直営よりFCのが利益率はいいのかな。・キャッシュフローの伸びはイマイチ。今後も成長の為の投資が必要で、この傾向は続くと思われる。・今後の成長の判断は来期業績予想次第だが、現時点では店舗数は少なく出店余地は大きいといえる。・株価は上場初値から半分程度になっており、下方修正後の予想PERも17.4倍とそれなりの水準になってきている。2006年決算と2007年業績予想次第では面白そう。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

January 27, 2007

コメント(2)

-

サンエー・インターナショナル

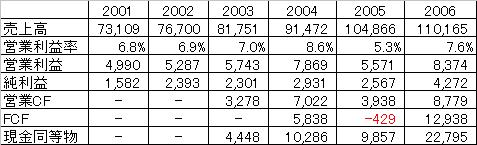

ちょい前に少々調べたサンエー・インターナショナル。折角なのでブログに掲載してみます。■会社概要婦人服アパレル上位。有力自社ブランドを多数保有。百貨店・ファッションビル直営店が主体。(Yahooファイナンスより転載。)■経営成績の推移■売上高と営業利益率■キャッシュフローの状況■企業価値 ■事業素質■特記事項・データは2007/1/5時点の最新のものを使用しています。(財務諸表:2006/08決算)・2006年度決算前に増資を行った影響で、「PER」がYahooファイナンスなどと違う値になっています。・分析方法は某有名バリュー投資家のセミナーの内容を参考にしてます。事業素質の判定は結構適当です。■まとめ・売上高は年々少しずつ成長、営業利益率は概ね7%前後。キャッシュフローは期間が短いが、少なくとも現時点では有利子負債を上回っておりある程度潤沢。・各種指標より、ゼロ成長と考えれば概ね適性。ある程度以上の安定成長が出来れば割安。・発行株数約2割増の増資分の成長が現在のところ見えていないので、(2007年は売上・利益共に約5%増収予定)今後その分の成長があれば見直される可能性も。・ただし競争の激しい業界なので、今後の成長はブランド力次第。ちなみ同業比較のスーパーマンYasuakiさんが、サンエーインターナショナルの分析というか業界の素晴らしい同業比較を2006年07月04日と2006年07月05日の記事でされています。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

January 14, 2007

コメント(4)

-

2006年パフォーマンス

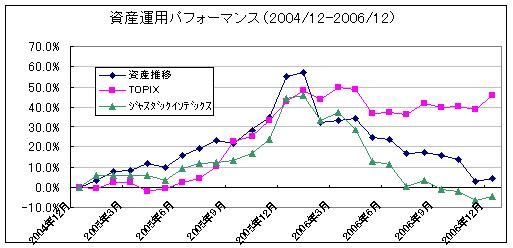

さてさて、2007年になって約半月。今更感もありますが、2006年のパフォーマンスをば。月次パフォーマンスが+1.4%、年次パフォーマンス-32.7%となり、年次でTOPIX(1.9%)を大きく下回り、JASDAQ(-33.8%)とほぼ連動するパフォーマンスとなりました。2005年の誰もが儲けられる相場に酔ったまま2006年の前半を過ごし、2月に大きく損失を出した後も損失を取り戻したい気持ちが大きく、お祈りをしながらそのままズルズルと過ごしてしまったことが大きな原因だと思います。今考えればもっと上手く立ち回れたらなぁとの気持ちもある一方、自分の経験や知識など考えるとある程度はこうなってしまうのは仕方なかったのかなと。不幸中の幸いか、幸運中の不幸か総資産ベースでは2005年末と変わらない程度を保つことは出来ているので、2006年の反省を活かして2007年以降を過ごしていければと思います。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

January 14, 2007

コメント(0)

全3件 (3件中 1-3件目)

1

-

-

- 避難所

- オトナの秘密基地 「Kakureya2」(ハ…

- (2026-04-20 12:54:05)

-

-

-

- お買い物マラソンでほしい!買った!…

- 訳あり 賞味期限 間近SALE!トリプ…

- (2026-05-24 11:05:13)

-