2019年09月の記事

全30件 (30件中 1-30件目)

1

-

2019年9月の成績。

いやあ9月が終わりましたね。 今月は比較的市場環境が良く、私のポートフォリオも概ね好調に推移しました。 さて次に今月の成績ですが、対2018年末比で+10.5%となりました。 8月末は+4.1%だったので、そこからは若干の改善となりました。 ま、いずれにせよ、今年も残りの3か月を最後まで死力を尽くして頑張ります。それでは皆様、来月もよろしくお願い申し上げます。

Sep 30, 2019

-

2019PF概況302位。東邦銀行。

さて今日も通常の2019PF概況シリーズです。 302位 8346 東邦銀行 (東1、3月優待) ◎ PF302位は、福島県地盤で県内預金シェアが4割半ばの東邦銀行です。 現在の株価は265円、時価総額669億円、PBR0.34、自己資本比率は3.2%、今期予想PER11.13、配当利回り3.0%(8円)、総合利回り4.2%(8+3=11円)で、優待は、 です。1000株保有で3000円相当などの福島県の特産品がその本体ですね。但し1年以上の継続保有が必要となっていることに御注意ください。それでは早速実際の優待内容を見て行きましょう。 オリジナリティがあって内容は非常に充実しています。というか、他に8342青森銀行などもそうなのですが、地銀の優待カタログギフトというのは地域性が濃厚で素晴らしいものが多いんですね。 それでは私の過去の選択例をいくつか御覧頂きましょう。 銀鮭越後 4種漬け 福島県の旬の桃 東邦銀行は指標的に安いですし、優待内容も抜群です。というか、ここに限らず地銀は全般に指標的には非常に割安ですし、更に魅力的な優待が付いているところが多いですね。

Sep 29, 2019

-

2019PF概況301位、WOWOW。

さて今日も通常の2019PF概況シリーズです。301位 4839 WOWOW (東1、9月優待) ○ PF301位は、日本初の民間衛星放送会社で、BS、CSに有料番組を提供しているWOWOW(わうわう)です。 現在の株価は2707円、時価総額781億円、PBR1.26、自己資本比率は65.7%で有利子負債は0、今期予想PER13.05、配当利回り3.0%(80円)、総合利回り3.7%(80+20=100円)で、優待は100株保有で「WOWOW」視聴料3カ月分無料または2,000円相当の自社オリジナル・クオカードです。 私はしばらく前に、「4大テニス大会を優待で見たいな。」と思って新規参戦しました。 今は優待到着を首を長くして待っています。

Sep 28, 2019

-

2019PF概況300位、めぶきフィナンシャルグループ。

さて今日は2019PF概況シリーズです。はふー、ようやく300位まで到達しました。。。300位 7167 めぶきフィナンシャルグループ (東1、3月優待) ◎ PF300位は、茨城と栃木でシェア首位で、傘下に地銀大手の常陽銀行と足利銀行を持つめぶきフィナンシャルグループです。 現在の株価は277円、時価総額3266億円、PBR0.35、自己資本比率は5.3%、今期予想PER8.12、配当利回り4.0%(11円)、総合利回り4.9%(11+2.5=13.5円)で、優待は1000株保有で2500円相当の地元特産品(カタログより選択)などです。 地元色の強い品々が並んでいてとても魅力的ですね。アイテムによっては「数量限定」になっているのも面白いです。 この中から私が昨年選んだのは、「冷凍蒸しだこ」でした。 たこ焼きパーティーをしました。 さてめぶきFGは、指標的にも極めて割安ですし、優待内容も上記の様に抜群ですし、ポートフォリオ中位としてはとてもいい銘柄であると評価しています。

Sep 27, 2019

-

2019主力株概況2位、プレサンスコーポレーション。

さて今日は当ブログ断トツ一番人気の 2019主力株概況シリーズ です。 2位 3254 プレサンスコーポレーション (東1、3月優待) ◎◎◎ 保有全675銘柄中で時価総額2位の超主力株は、投資用ワンルームマンションが主力だったものの、最近はファミリー向けの開発・販売へ軸足を移しつつあるプレサンスコーポレーションです。 ここは2018年に16位でPF上位に初登場していましたが、 2019年5月10日発表の決算内容及び、今期の業績予想数字 が素晴らしいものであったにも関わらず、株価が一旦跳ねた後に何故か逆に暴落して、今期予想PERが楽勝で3倍台に突入した瞬間がありました。 リーマンショック時に無数のマンデベ銘柄が「枕を並べて」バタバタと倒れた記憶と恐怖は未だに多くの投資家の脳裏に鮮明に焼き付いており、このセクターはとにかく不人気です。 決算後の暴落もそういった市場からの根深い不信感を反映したものだったと思うのですが、ここプレサンスコーポレーションには 「期初の業績予想数字の精度が異常に高くかつ保守的であり、上場以来一度も達成できなかったことがない。」 という特色があります。 私は、「プレサンスは業績予想がカチカチに固くて達成がほぼ確実なのに、今期予想PERが3倍台と言うのはいくらなんでも安過ぎる。これは大チャンスだ。!」と感じて、アクセルべた踏みで大きく買い乗せしたために、この位置までランキングを上げて登場することとなりました。 現在の株価は1736円、時価総額1094億円、PBR1.16、自己資本比率は34.1%、今期予想PER5.00、配当利回り3.0%(52円)、総合利回り3.7%(52+12.5=64.5円)で、優待は400株保有で5000円相当のVJAギフトカードです。 プレサンスコーポレーションへの超主力参戦の理由は以下の通りです。尚、以下で使用しているデータは注記がないものは全てプレサンスコーポレーション会社説明会資料から引用したものです。1. 指標的に割安 (グレアムのミックス係数 : PBR1.16×PER5.00=5.80)で、同時に極めて 高い成長力 を兼ね備えている。またマンデベは業績がぶれやすい所が多いが、プレサンスコーポレーションはその「特異的な例外」で、2007年12月の上場以来、期初予想の経常利益を達成できなかったことが一度もない。つまり 業績予想の精度が非常に高い 事が高く評価できる。ちなみにリーマンショック時を含めて過去15年間、赤字も一度もない。(上記データはかぶたんプレミアムより引用) 具体的に細かく見ておくと、メインであるワンルームマンションとファミリーマンション事業、更に一棟販売において今後3年分の売り上げに相当する用地を既に取得済みである。 更に2020年3月期に関しても、2019年7月1日時点で業績予想に対して既に86.7%の売り上げを確保済みである。要は、「今期も既に数字がほぼ仕上がっている」状態である。 そしてこの好業績の秘密についてですが、IRによると、「ウチは主要駅の近くにいい土地があったら、とにかく全部すぐに買いに行く。そして先に買ってから、ファミリーマンションで行くのか、ワンルームマンションで行くのか、それとも一棟販売で行くのか、またはホテルで行くのかを決める。他のマンデベは採算が合うかを慎重に検討してからのゆっくりの出動なので、ウチとは全然「早さ」が違う。要は、用地取得で圧倒的に強い。なので ウチにはライバルなどいない。そんなものは存在しない。」とのことでした。そういえば書いていて今思い出したのですが、日本中の一等地の更地に「プレサンスコーポレーションマンション建設予定地」みたいな立て看板を見る事ってたまにありますね。 IRがこのように自信満々の会社というのは過去 2198アイ・ケイ・ケイ などがそうだったのですが、経験上大きく勝てることが多い ですし、とても好印象でした。2. 2007年12月の上場以来着実な成長が続いており、それを反映して過去10年間の株価推移も概ね綺麗な上昇を見せている。 滑らかでクオリティの高いモメンタム経路 を示しており、トレンドフォロー/モメンタム戦略的にも非常に良い銘柄 である。(上記データはSBI証券より引用) 3. 「業界最強」と称される異次元の高い営業力 を持っている。 実際私は以前にプレサンスコーポレーションから偶然に電話営業を受けたことがあるのですが、同業他社と較べても明らかに一段上のレベルの違うアグレッシブさ、息をつかせない・考える隙を1ミリも与えない怒涛のハイプレッシャー、更には驚異の粘り強さがあり、投資家として深い感銘と鮮烈な印象、そして仕事に対しての純粋な熱意への尊敬の念を覚えました。 後、書いていて今ふと感じたのですが、プレサンスの投資用マンションを買うよりも、プレサンスの株を買った方が間違いなく期待値が高いと思います。例えば私の購入単価で見ると、その 「株式益利回り(1/PER)」 は25%を超えていますし、今の株価で見ても20%に近いですからね。 なので、もしも次にプレサンスから勧誘電話がかかってきたら、「御社の投資用マンションを買えるだけのお金を、そのまま御社の株に注ぎ込んで投資家として人生を賭けて応援しています。御社が傾けば私も一緒に傾きます。なので、それでもう許してください。」って言おうと思います。うん、絶対そうします。本当のことだし。 ちなみにIRによると、「ウチは1つの物件に対して「チーム」で集中的に販売していくので効率が良い。また会社内での競争と販売報酬制度があり、それも効いている。」とのことでした。 4. 日本を代表するファンドマネージャーである、三井住友DSアセットマネジメントの 苦瓜達郎(にがうりたつろう)さん(通称:ゴーヤマン) が運用している、 ニッポン中小型株ファンド(市場に関係なく時価総額30~1000億円までの銘柄から選ぶ投資方針) の構成銘柄の中で、2019年8月末現在でPF1位(組入比率4.8%)となっている。(上記データはニッポン中小型株ファンド月次レポートより引用) 要は、 パクリュー投資 的にも非常に魅力的な水準である。5. スルガショック以来、銀行の融資姿勢の変化で投資用不動産関連には3299ムゲンエステートなど業績の急激な悪化に見舞われている所が目立つ。そしてここプレサンスコーポレーションもワンルームマンションの販売比率が高いために「投資用不動産関連銘柄」の一角であると市場から見られており、それが株価的な低評価にダイレクトにつながっている。 ところがIRによると、「当社のワンルームマンションのオーナー様への融資は、ジャックス、オリックス、クレディセゾンなどのノンバンクを通じての、一般の投資物件用のパッケージローンとなる。そして現在、ノンバンク側の融資姿勢に変化は全くない。」とのことでした。また、ファミリーマンションに関しても、「メガバンクを中心としたフラット35などの住宅ローン」とのことで、要は、「当社の業績に銀行の融資姿勢の変化は特に影響していない。」 ということでした。 つまり、 今の「投資用不動産関連銘柄としてのプレサンスコーポの株価低迷」は、マーケットの過剰反応・ミスプライシングの可能性がある ということですね。 以上、5つの飛び抜けた魅力(割安・成長・モメンタム/クオリティ・パクリュー・マーケットのミスプライシング)を持つ、プレサンスコーポレーションを、2019年の新たな超主力株として、楽しくホールドして応援していく予定です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の完全無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、既に知らずして死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にねちこくしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 26, 2019

-

日経マネー連載終了。

さて日経マネーで1年4か月に渡ってお送りしてきた「みきまるさんの優待バリュー株投資入門」ですが、今月第16回目を持って最終回となりました。 このシリーズ連載では、第1~6回は私が専門とする優待バリュー株投資法について概説し、その後第7~15回では「インデックスに勝つための秘密の8つの方法」を徹底解説してきました。 今回は最終回なので、少し昔の思い出話などもさせてもらいました。また同時に、優待バリュー株には株価の下方硬直性があり「ローリスク・ミドルリターン」で非常にメリットが多く、ポテンシャルの高い投資法であるということをまとめさせていただきました。 この連載に当たっては、「最初でかつ最後」という決意で臨みました。そして、決して出し惜しみをせず、今持っている自分のベストを誌面に叩き付け、栄光の日経マネー本誌の歴史に必ず爪痕を残す、そういう覚悟で取り組みました。自分ではどのような出来栄えになったのかは分かりませんが、とにかく全力を尽くしました。 御愛読頂いた読者の皆様、そしてこのような貴重な素晴らしい機会を与えて下さった日経マネー編集部の皆様、本当に有難う御座いました。

Sep 25, 2019

-

2019PF概況299位、東京鉄鋼

さて今日は通常の2019PF概況シリーズです。299位 5445 東京鉄鋼 (東1、3月優待) ◎~◎◎ PF299位は、電炉中堅で建築用棒鋼が主力の東京鉄鋼です。 現在の株価は1396円、時価総額131億円、PBR0.33、自己資本比率は69.4%、今期予想PER5.79、配当利回り1.4%(20~30円)、総合利回り2.9%(20+20=40円)で、優待は100株保有で2000円相当のクオカードです。 東京鉄鋼は典型的なシクリカル銘柄(景気循環株)で利益水準の変動が激しいですが、超低PBRですし、財務状態も良好ですし、クラシックなバリュー株を非常に良く買ってくる BBHフィデリティロープライスドストックF も大株主2位に登場していますし、一定の安定感のある銘柄と思います。もう少しPF上位で戦える力があるかもしれないですね。

Sep 24, 2019

-

2019主力株概況1位、ユニバーサルエンターテインメント。

さて本日より 2019(~2020)主力株概況シリーズ を始めます。 初めにお断りしておきますが、このシリーズは私が自分の頭を整理し、投資家として少しでも 1歩でも成長することを目的として書いているだけのものです。 そのためこのシリーズを見て売買をし、儲かっても、そして損をしても私は一切の責任を負いません。投資は100.0%自己責任で行って下さるようお願い致します。誰にも投げていないし、ただひたすら自分との勝負をしているだけです。 それではまず最初に下記の免責事項を御読み下さい。そして納得できない方はここまでで立ち去り、今後当ブログへの御訪問は一切、恒久的にお控えください。尚、この免責事項は2019(~2020)主力株概況シリーズの全体に対して適用されます。御了承下さい。 2019(~2020)主力株概況シリーズ 免責事項 2019(~2020)主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての1つ上の「無重力&真空のステージ」に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちてはいないか、「目の死んだ魚」になっていないか、などを多角的に検討する目的で書いているものです。 記事内容は一般的に入手可能な公開情報(ただし登場各社IRへの蛇の様にしつこくて執念深い、独自の突撃取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。 また市場と個別銘柄の未来がどうなるかは最終的には誰にも分からないため、記事内容の正確性は保証しません。私は「未来を見通せる魔法の水晶玉」を残念ながら持ち合わせておりません。 そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。 そしてここから先に広がる膨大な 2019主力株概況シリーズワールド は 純度100%の私のポジショントーク でもあります。これが最後のチャンスです。読むのをやめるなら、引き返すならここまでです。 よろしいでしょうか? それではここから先に続く日記へは、上記の免責事項に完全に120%ご納得頂けた方のみがお進み下さい。。。。。。 お待たせしました。それでは、2019主力株概況シリーズ いよいよスタートです。今シーズンも気合満点でお送りします。是非お楽しみください。 1位 6425 ユニバーサルエンターテインメント (東JQS、12月隠れ優待株) ◎◎◎ ~ ∞ PF保有全676銘柄中、時価総額断トツ1位の幕内最高主力株は、パチスロ大手&フィリピンでついにオープンした総工費3000億円以上(建物及び構築物2340億円+建設仮勘定824億円、2019年12月期第2四半期報告書P11より)の超巨大カジノリゾート、 オカダマニラ に企業としての命運を懸けているユニバーサルエンターテインメント(旧アルゼ)です。2017 年 、 2018 年に続いて3年連続第1位での登場となりました。 現在の株価は3520円、時価総額2823億円、PBR0.75、自己資本比率は68.0%と良好、今期予想PER11.46、配当利回り1.4%(50~100円)です。 ちなみにユニバEの持分法適用会社(所有割合40%)であるEAGLE 1がフィリピンに持つ土地(44ヘクタール : 但しその一部は昨年に売却済み)にはフィリピンの高度経済成長によって現在膨大な含み益が発生している(2008年7月にカジノ建設用地として3.5億米国ドル(約385億円)で取得。現在の時価は推定2000~3000億円。またIRも「大きく値上がりしている」ことを認めている。ただし具体的な金額は非開示。)と考えられ、それを考慮すると実質的なPBRは更に低いと想定されます。 尚ここで補足をしておくと、土地の所有に関してはフィリピンの法律により60%以上は現地企業が所有する必要があり、現在は前述のEAGLE1 LANDHOLDINGS, INC.という会社が保有し、ユニバEはそのEAGLE 1の株式の40%を所有するという形となっています。 つまり、あまりにも意外なことですが、 ユニバEには「資産バリュー株」としての側面もある ということなんですね。♬ 世界一の投資家であるウォーレン・バフェットの兄弟子の、ウオルター・シュロス はかつて、「裏付けとなる資産があれば、いつかはきっと良いことが起こる。」 と述べました。 資産バリュー株 というのは、安全性が高くて堅牢で、とても「ほっこりとして」いていいものなんですね。 さてユニバーサルエンターテインメントは我々優待族の間では有名なことですが、隠れ優待で毎年趣向を凝らしたオリジナリティ溢れる優待品が戴けます。 そしてこの遊び心溢れる秘密の品物は、失脚した前会長のアイデアによる「岡田案件」かと推測されていたのですが、新しく富士本体制となった2017年12月期以降も現時点では継続されています。早速最新となる2018年度の優待品を見てみましょう。 オカダ・マニラの、「宿泊やレストラン、スパの 50%オフ優待券、ポストカード、アメニティセット、タオル、スイートルーム用のバスローブのセット」でした。 このVIP用のバスローブは、サイズも巨大で一体どうやって使うものなのか分からなかったので、親友の「バスローブ好き」を広言している投資家の方に質問した所、「これはね、お風呂に入ってびしょ濡れのまま出てきてそのまま羽織ると、体を拭かなくてもそのまま乾いて服になるという優れモノなんだよ。♬」と教えてもらいました。 本当かなあ? なんだかそんなことしたら風邪を引きそうな気がしたので、実行していません。誰か実際の使い方を知っている方がいたら教えて下さい。(笑) ちなみにこの「オカダマニラセット」のヤフオクでの落札価格は3000円です。その為、総合利回りは2.3%(50+30=80円)となります。大型優良株に配当利回り4%越えの所がゴロゴロしている現状を考えると、利回りは低いですね。 つまり当たり前の事ですが、ユニバEは「利回りで買える様な、そして大切な虎の子の退職金で買える様な所では全くない」ということです。何しろ「何が飛び出してくるか1ミリも分からない、日本最高の爆竹銘柄」で有名なくらいですからね。(汗) さて続いて現在のユニバEについてですが、長年続いた米ウィンリゾーツとの泥沼の訴訟合戦が電撃的に和解で終了し、ホルダー的には「激おこ」で全く納得できる金額では到底なかったものの、それでも受取利息と株式償還によって 総額26億3200万ドル という大金がウィンから入金されました。そしてそれによって、オカダマニラの建設に伴う負担で借金が膨らみ続けていたバランスシートは、以前に較べて非常にすっきりとした、安心感のある綺麗な形となりました。(2019年12月期第2四半期報告書P12より引用) そしてその一方で、フィリピン最大、かつアジア最大級の規模を誇るメガカジノであるオカダマニラは着実に完成に向かいつつあります。「後は稼ぐだけ、ただもうそれだけ」ということですね。♬(2019年12月期第2四半期報告書P11より引用) さあそれでは次に、我々ユニバEホルダーの希望の星、「光り輝く超新星」のオカダマニラの現状を、優待のポストカードも交えて見てみましょう。(上記写真はオカダマニラHPより引用) 美しい。黄金の国ジパングを象徴する金色のファサードに、日本では最も高貴な色とされる「紫」のコンビネーションがべらぼうに映えますね。 さて2019年12月期第2四半期報告書によると、2019年1~6月のオカダマニラの売上高は314億円でした。前年同期比で+45.2%と売り上げが順調に拡大してきています。カジノ事業は「究極の箱モノ事業」であり、損益分岐点を超えれば近い将来急速に利益が立ち上がって来るものと期待しています。 また2019年9月11日発表の最新データでは、2019年8月のカジノ売上高は40.8億ペソ(約83億円)と、成長にブーストがかかり始めています。♬ 今後がとても楽しみですね。 ちなみにオカダマニラのホテル客室は完成時に約1000室の予定ですが、2019年9月現在の稼働はIRによると、「タワーA(500室)は全室オープン済み、タワーB(500室)は、7月に一部稼働しており、今後も順次稼働部屋数を増やしていくが、現時点での稼働部屋数については非開示」ということでした。また全客室オープンについては、「2019年内を目標」とのことでした。(2019年12月期第2四半期報告書P4より引用) ちなみに下の地図はオカダマニラの現状ですが、灰色の部分が「未開業エリア」となります。 2016年12月のソフトオープン(部分開業)以来、3年近くが経過しても未だに開発途上というスケールの巨大さ に驚きますが、長年のユニバEホルダーとしては「1日も早く全面開業して欲しい。辛抱たまらん。もう精神的に死んでしまう。」というのが、正直な願いです。(滝汗) またこの「灰色の部分」に関しては、IRに以下の様な質問をしました。 「灰色部分はまだ未開業のエリアという認識でいいでしょうか? また未開業エリアの営業開始に関しては、PAGCOR(パグコー : フィリピン政府が管轄しているカジノ運営公社)との取り決めで、稼働しているホテルの部屋数とリニアにリンクしているという様なことはあるのでしょうか? それとも特に関係はないのでしょうか? 更にもう一点、現時点でのカジノ+ショッピングエリアの全体計画比でのオープン比率も教えて下さい。」 しかし得られた回答は、「灰色の部分はまだ未開業のエリア。但し、一部既にオープンしているのに地図が未だ直っていない箇所もあるので、近日中に更新したいなとは思っている。またそれ以外の詳細については全て非開示。(一部みきまるが分かりやすくなるように改変)」とのことでした。 うーん、とっても塩い。。。。詳細が知りたいですね。。。。。(遠い目) ま、いずれにせよ、ユニバEが手掛けているこのカジノリゾート事業は、フィリピンの国家的プロジェクトである「エンターテインメント・シティ・マニラ (マニラ国際空港から至近距離のマニラ湾沿岸部のパラニャーケ市の巨大な埋め立て地に、マカオやラスベガス級のワールドクラスのカジノ複合リゾート施設を作るという計画で全部で4つの企業が認可を受けた。オカダマニラはその内の1社で、3番目のオープンかつダントツの最大規模。)」 の一角でもあり、更に先行オープンした2社(ソレア・リゾート&カジノ、シティーオブドリームス・マニラ)の業績も順調に推移していることから、オカダマニラ1人だけがいつまでも赤字を垂れ流すということはないだろうと個人的には考えています。なにしろ、2010年に経済特区の認定を受けており、 開業後4年間は法人税免除かつ5年目以降も軽減税率の適用が認められる という 発展途上国のフィリピンならではの太っ腹な超大出血サービス を享受しているわけですからね。そして何より、オカダマニラの売上高が現在急拡大してきています。私たち「少年の心を永遠に忘れない、夢見がちな中年投資家」揃いのユニバEホルダーにとってのエルドラド(黄金郷)は刻一刻と近づいてきている、個人的にはそう確信しています。 さて以上の全体的なまとめをするとユニバEには、 ギャンブルで儲かるのは何と言っても「胴元」。そしてユニバEは「日本初の巨大カジノの胴元」についになった。 という凄まじい魅力があります。 過去もそして現在も様々な不確定要素やトラブルが「こぼれ落ちる程に、てんこ盛り」の銘柄ですが、 負ければ株価は2分の1、ただし、もしも勝った場合には2~10倍。 だろうと評価しており、「ハイリスク・ハイリターン」のこれ以上ない分かりやすい典型例ではあるものの、 リスクに十分に見合うリターンを期待できる、「リスク・リワード比」の優れた、飛び切り魅力的で面白い銘柄である と結論しています。 日本市場には様々な銘柄が上場しているわけですが、 PBR1倍割れでここまで「大きな夢」を見れる銘柄は他にはない ということですね。最大限の集中力を保ちながら、みきまる史上過去最大の資金投入となった「2019ユニバE、灼熱の陣」を引き続き楽しく戦って行く所存です。2019主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 23, 2019

-

2018~19ポートフォリオTOP72のまとめ。

さて今日は、2018~19主力株概況シリーズで紹介してきたポートフォリオTOP72銘柄をまとめておきます。 まず復習として、TOP60銘柄についてはこちらをどうぞ。 1~10位 11~20位 21~30位 31~40位41~50位51~60位 それでは私にとって大切なPF上位銘柄がぎっちりと並ぶ、61~72位のまとめです。 61位 2907 あじかん 株価下落による相対的な割安感の向上、その優待品に端的に現れている食材のクオリティの高さを評価して買い増ししため、「あじかん史上初」となるポートフォリオ上位進出を果たしてきました。 62位 5607 中央可鍛工業 中央可鍛工業は業績推移にムラはありますが、過去10年間で意味のある成長を遂げていますし、指標的には抜群に割安ですし、十分にポートフォリオ上位で戦うに足る良い銘柄であると評価しています。それにしても名証2部には相変わらずいい銘柄が多いですね。 63位 9791 ビケンテクノ ビケンテクノは指標的に十分に安く、楽しい優待もあることから非常に良い銘柄と思います。これからも正式優待に昇格した「元隠れ優待」を楽しみにしながらホールド継続の予定です。 64位 4732 ユー・エス・エス USSは既に指標的には非常に割高なところまで評価されており、今の株価位置ではとても優待狙いで気軽に新規参戦できる感じではありません。しかしながらそのビジネスモデルは極めて秀逸であり、実に偉大な銘柄であると思っています。 65位 2730 エディオン エディオンは業績の最悪期は脱していて今はとても安定している印象で、優待族的には非常に良い銘柄と評価しています。 66位 7605 フジ・コーポレーション フジ・コーポは、勝てる優待グロース株を発掘するための、ウィリアム・オニール変法の魔法の公式である YOU-CAN-SLIM法 のほとんどを高レベルでクリアしている極上の銘柄に再び戻っていると判断して、今回久方ぶりに買い増しました。 67位 3197 すかいらーくホールディングス すかいらーくHDは、バリュー投資家としての観点からは非常に割高ですが、優待券の使いやすさ・楽しさは日本トップレベルであり、優待族的な観点からは非常に良い銘柄です。そのため、現行の優待制度が続く限りは、これからも楽しくホールド継続の予定です。 68位 7643 ダイイチ ダイイチは地味な地方スーパーで成長力もほとんど無いため、市場からはほとんど完全に忘れ去れらたような存在です。ただ過去25年一度も赤字もなくしっかりと利益を上げ続けていますし、指標的にも十分に割安ですし、私はとても魅力的な優待バリュー株であると高く評価しています。 69位 9823 マミーマート マミーマートはじりじりと売り上げを伸ばし続けていますし、指標的にもまずまず割安ですし、優待にも力がありますし、とても良い銘柄と思います。 70位 3073 DDホールディングス 私にとってDDホールディングス(旧ダイヤモンドダイニング)はかつて2012年には 超主力の一角 として戦った懐かしい銘柄です。今はその時の恩株が僅かに残るのみなのですが、同業のゼットンの子会社化による成長や、株式分割&優待拡充のマジックなどにより、現在市場からは極めて高い評価を受けるに至っています。嬉しい限りですね。 71位 5184 ニチリン ニチリンは万年不人気セクターの「自動車部品関連株」であるために、指標的には激安水準です。ま、自分としては今の株価位置であれば、のんびりと楽しくホールドしていくだけですね。 72位 2292 SFOODS SFOODSは指標的には妥当な株価位置と思いますが、その着実な成長性を加味すれば、依然として今の株価位置には濃厚な魅力があるものと考えています。 以上、2018~19ポートフォリオTOP72のまとめでした。皆様、1年間お付き合い戴き、まことに有難う御座いました。 2018~19主力株概況 完

Sep 22, 2019

-

2018~19主力株概況最終回72位、SFOODS。

さて今日は 2018~19主力株概況シリーズ です。いよいよ最終回となりました。 72位 2292 SFOODS (東1、2・8月優待) ◎ PF時価総額72位は牛肉・内臓肉輸入のパイオニアで、「こてっちゃん」で有名なSFOODSです。 現在の株価は3175円、時価総額1025億円、PBR1.26、自己資本比率45.7%、今期予想PER12.89、配当利回り1.9%(60円)、総合利回り2.1%(60+6=66円)で、優待は2月株主に500株保有で3000円相当の自社商品、2000株保有で10000円相当の国産牛肉です。(+2・8月の100株株主に自社グループオリジナル商品割引販売ですが、これは優待族的にはほぼ無価値なので0円換算です。) 今日は私が戴いた2018年の500株優待品を見ておきましょう。 ホワイトロースハムでした。 実際の使用例を2つ見ておきましょう。 SFOODS優待ハムのサラダボール SFOODS優待ハムのガパオライス どれもとても美味しかったです。SFOODSの優待品の実力の高さは凄いですね。 さてSFOODSは食肉の製造・卸売りの本業自体の堅調さ、2206江崎グリコのハム・ソーセージ製造子会社「グリコハム」の買収の効果、更には子会社で私のPF上位銘柄でもある、 7614オーエムツーネットワーク の好調や第2位株主となっている 3053ペッパーフードサービス の成長などもあり、この数年高い成長力を維持しています。 またこれは食肉卸大手で私のPF主力の一角である 8043スターゼン のIRの方が言っていたのですが、「日本人はライフスタイルと食生活の変化で、この10年間で魚介類の消費が減りその代わりに肉を以前よりもたくさん食べるようになった。そのため、少子高齢化による日本経済全体のシュリンクの悪影響を超えて、我々の業界は持続的で力強い成長が続いている。」という側面も間違いなくあると思います。 SFOODSは指標的には妥当な株価位置と思いますが、その着実な成長性を加味すれば、依然として今の株価位置には濃厚な魅力があるものと考えています。

Sep 21, 2019

-

2018~19主力株概況71位、ニチリン。

さて今日も 2018~19主力株概況シリーズ です。71位 5184 ニチリン (東2、12月優待) ◎◎ PF時価総額71位の上位銘柄は、独立系の自動車用ホース大手のニチリンです。 現在の株価は1374円、時価総額197億円、PBR0.60、自己資本比率は56.4%、今期予想PER5.64、配当利回り4.4%(60円)、総合利回り5.1%(60+10=円)で、優待は100株保有で1000円相当のクオカードなどです。 ニチリンは万年不人気セクターの「自動車部品関連株」であるために、指標的には激安水準です。ま、自分としては今の株価位置であれば、のんびりと楽しくホールドしていくだけですね。

Sep 20, 2019

-

2018~19主力株概況70位、DDホールディングス。

さて今日は超絶ラストスパート中の 2018~19主力株概況シリーズ です。 70位 3073 DDホールディングス (東1、2月優待) △ PF時価総額70位は、首都圏を軸に居酒屋を中心とするコンセプトレストランを展開するDDホールディングス(旧ダイヤモンドダイニング)です。 現在の株価は1500円、時価総額235億円、PBR3.97、自己資本比率は21.0%、今期予想PER18.36、配当利回り0.6%(9円)、総合利回り3.8%(9+48=57円、優待はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有でお食事券6000円分または「DDマイル」6000ポイント付与などです。 今日は、優待券を使って「美食 米門(まいもん)」で食事をした時の様子を少しだけ御覧頂きましょう。、、、ま、こんな食事ばっかりしていたら「糖尿病&痛風」まっしぐらに間違いないので、普段は節度ある食生活を徹底していますし、更に2018年1月からは、家の中に筋トレ専用ルームを作って週に2~3回は筋トレをして心身のメンテナンスをしっかりしています。ちなみに筋トレを開始して以来ここまでで合計250回以上はトレーニングできており、生活の中でルーティーン化することに何とか成功しました。 さて私にとってDDホールディングス(旧ダイヤモンドダイニング)はかつて2012年には 超主力の一角 として戦った懐かしい銘柄です。今はその時の恩株が僅かに残るのみなのですが、同業のゼットンの子会社化による成長や、株式分割&優待拡充のマジックなどにより、現在市場からは極めて高い評価を受けるに至っています。嬉しい限りですね。

Sep 19, 2019

-

2018~19主力株概況69位、マミーマート。

さて今日は2018~19主力株概況シリーズです。69位 9823 マミーマート(東JQS、3・9月優待) ◎ PF69位は、埼玉地盤の食品スーパーのマミーマートです。しばらく前に優待MAXとなる1000株まで買い増ししたために、マミーマート史上初となるポートフォリオ上位進出を果たしてきました。 現在の株価は1814円、時価総額196億円、PBR0.80、自己資本比率は41.8%、今期予想PER13.05、配当利回り2.0%(36円)、総合利回り3.3%(36+24=60円、優待券のヤフオク気平均落札価格は額面の60~80%、ここでは厳しく60%で換算)で、優待は年2回、100株保有で(1)買物優待券(100円)20枚、または(2)自社商品詰合せ、または(3)生鮮ギフトなどです。 今日は100株保有時の自社商品詰合せの実例をいくつか見ておきましょう。 バラエティ豊かで、楽しく実用的な優待ですね。 マミーマートはじりじりと売り上げを伸ばし続けていますし、指標的にもまずまず割安ですし、上記の通り優待にも力がありますし、とても良い銘柄と思います。 それにしても、地方スーパーには良い優待バリュー株が目立ちます。今日は復習として特に有力であると私が考えている子たちを改めて列挙しておきましょう。 7520 エコス7475 アルビス8167 リテールパートナーズ9956 バローホールディングス7643 ダイイチ そしてここマミーマートもこの「精鋭揃いのリスト」に入って当然の実力派の銘柄です。これからも優待を楽しみにのんびりとホールド継続の予定です。

Sep 18, 2019

-

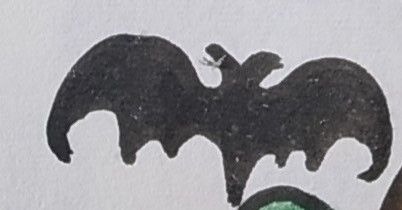

真夏の夜の怪談。

しばらく前の、暑い暑い真夏の夜の出来事です。。。 当時の私は投資成績が優れず精神的にとても厳しい時を過ごしていました。そしてその成績不振は昨年2018年からずっと長く続くものでもあり、私はどうすれば成績を好転させることが出来るのか、様々なことを考えながら新しいアイデアを試す探索の日々を過ごしていました。 私達投資家は「最終的には結果が全て。」であり、「こんな成績が続くなら、インデックス買って、ク〇して寝てた方がマシだ。今の自分には何の価値もない。」という情けなさを噛み締め続けていました。 ただ同時に、「単に今の相場は私の様なコテコテのディープバリュー投資家にとって風が吹いていない、アゲインストな環境なだけかもしれない。成績だけを見てポートフォリオに変更を加えることは特に意味がないし、むしろ中長期的にはかえって悪いかもしれない。自信と確信のある銘柄しか既にPF上位にはいないし、下手にいじくらない方が多分いい。」という感覚もありました。 普段はベッドに入ると数分で眠りに就いてしまうのですが、その頃は、「待てよ、〇〇〇はあまりにもポジションが大き過ぎるし、少しスライスして売って、そのぶんで何銘柄か優待株いけすから主力に引き上げようかな。」とか、ベットの上で寝返りを打ちながら考えたりすることも正直ありました。 そういった「慢性的な心労」があったためでしょうか? 私は時々真夜中に目が覚めてしまう様になったのです。そして最初は「暑いせいかな?」と思っていたのですが、その内にどうも寝室のエアコンから「カサカサ音」がしてそれで起きてしまう様な気がし始めたのです。 もちろん多分気のせいとは思ったのですが、念のためにエアコンの修理業者の方を呼んで、中を見て必要なら同時にクリーニングをして貰うことにしました。それで気分が晴れて熟睡できるなら安い物と考えたのです。。。 業者の方がエアコンを開けると、買ってほんの数年なのにも関わらず、中は意外にもかなり汚れていて黒い糞のようなものがありました。「これはゴキブリかネズミが入ってきて住んでたのかもしれないですよ。」ということで、エアコンの裏側が見えるように傾けて調べてみました。 すると、、、、 エアコンの裏側に、不気味な黒い塊がくっ付いていました。 ウァー、なんかいるー。! と業者の方が悲鳴を上げながらナイロン袋で捕まえてみると、 コウモリでした。!🦇 配管を通すために壁に開けた穴のどこからか侵入して、エアコンの裏側に住んでいたのです。 真夜中のカサカサ音は、気のせいではなく、コウモリの仕業だったのです。! 業者さんも、「これは初めての例です。帰って社で報告します。」と嬉しそうにされていました。ちなみに捕まえた🦇は、その後放たれて空高くぴゅーっと飛んでいきました。またエアコンの配管の隙間もしっかり埋めて、二度とコウモリが入って来れない様にして貰いました。 次の日から、エアコンのカサカサ音は消え、私は真夜中に目が覚めることもなくなりました。 そして、コウモリの除霊が済んだせいでしょうか? 私の投資成績もその後回復し始めたのでした。以上、不思議な真夏の夜の出来事でした。。。

Sep 17, 2019

-

2018~19主力株概況68位、ダイイチ。

さて今日は第4コーナーを周り、ゴール直前となった 2018~19主力株概況シリーズ です。 68位 7643 ダイイチ (東JQS、9月優待) ◎~◎◎ PF時価総額68位の上位銘柄は、北海道・帯広地盤の食品スーパーのダイイチです。 現在の株価は713円、時価総額82億円、PBR0.72、自己資本比率は62.9%、今期予想PER8.58、配当利回り1.8%(13円)、総合利回り3.2%(13+10=23円)で、優待は100株保有で1000円相当のVJAギフトカードなどです。 ダイイチは地味な地方スーパーで成長力もほとんど無いため、市場からはほとんど完全に忘れ去れらたような存在です。ただ過去25年一度も赤字もなくしっかりと利益を上げ続けていますし、指標的にも十分に割安ですし、私はとても魅力的な優待バリュー株であると高く評価しています。(上記データはかぶたんプレミアムより引用) それにしても地方のスーパーには、7520 エコス7475 アルビス8167 リテールパートナーズ9956 バローホールディングス9823 マミーマート など、本当に指標的に割安で魅力的な優待バリュー株が多いですね。

Sep 16, 2019

-

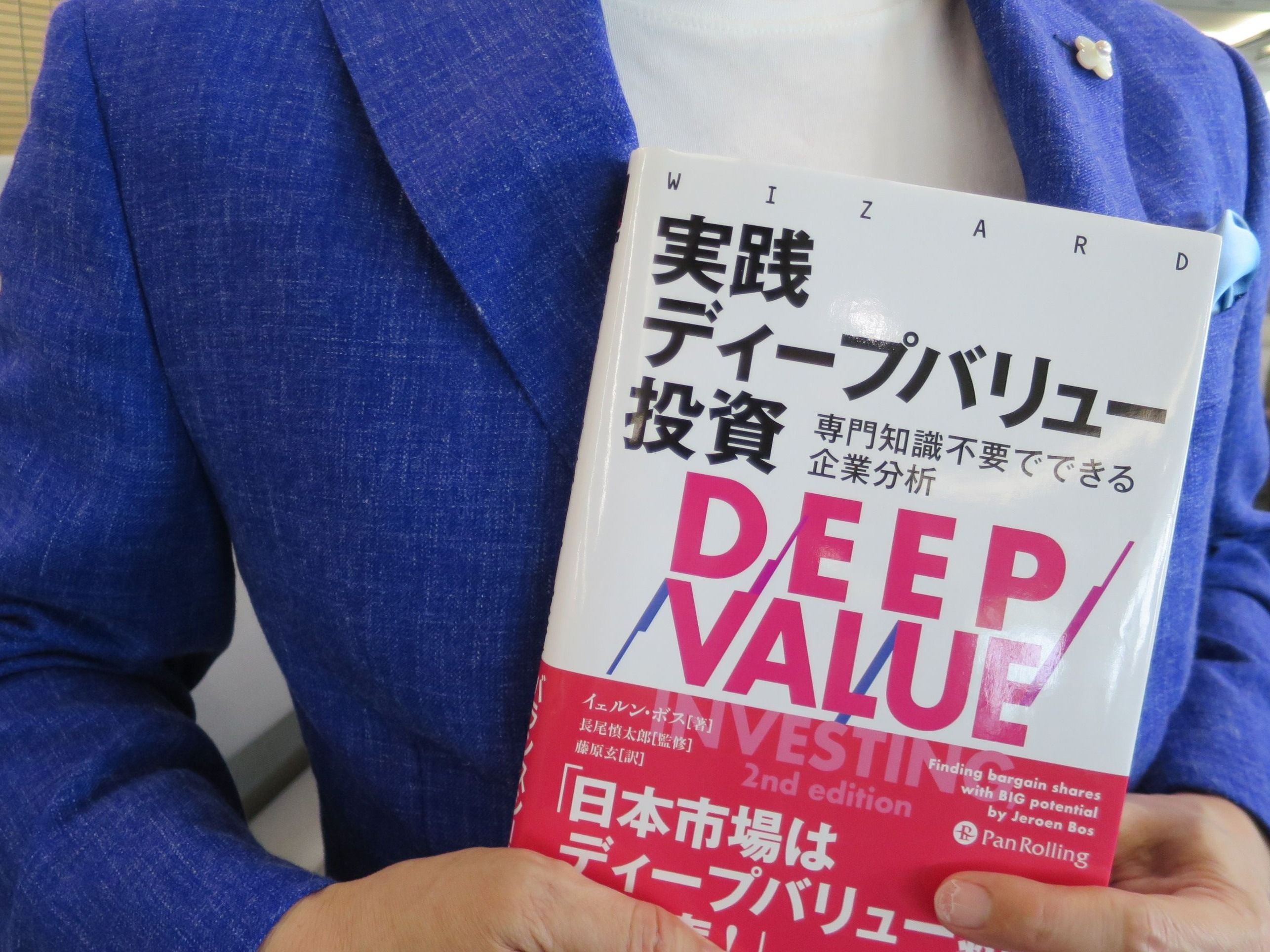

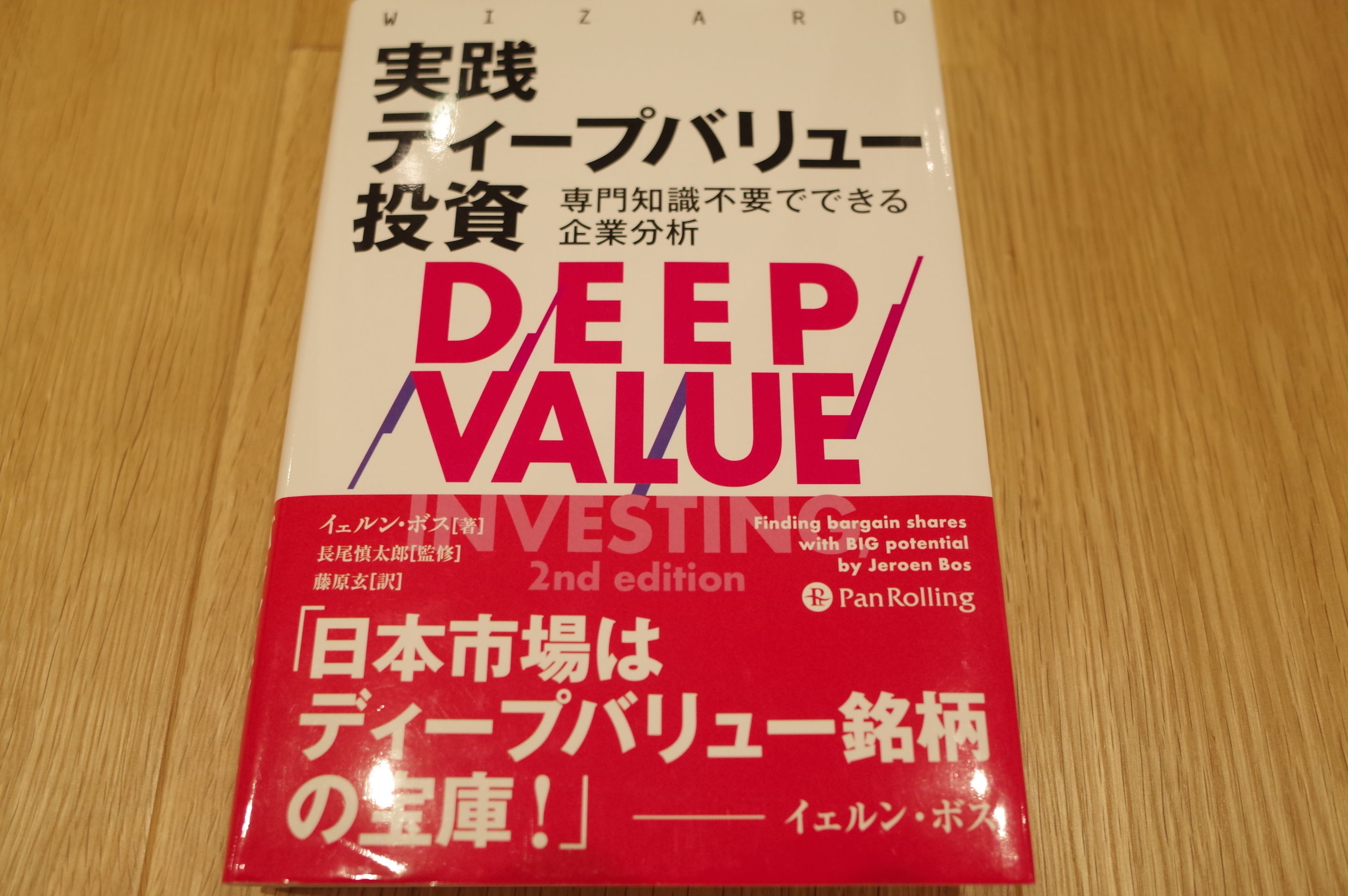

9. 利益を追いかけると、市場が反転したときに確実に損をすることになる 。

さて今日は株式投資本オールタイムベスト92位 実践ディープバリュー投資 (イェルン・ボス著、パンローリング社) の最終回第9弾です。 最期となる今日は心打たれる珠玉の出来だった エピローグ から。 NAV(純資産価値)よりも安くなっている銘柄を探すことで投資候補となる株式を選択していると、多くの興味深い機会に出くわすことになる。ディーブバリュー投資家であるわれわれは、大多数の株式投資家とは異なる角度からそれらの銘柄に向き合っている。 彼らとは違い、われわれは利益やPER(株価収益率)の水準には特に興味がない。われわれにとっては、大幅なディスカウント、流動性の高い資産、シクリカルな業界、そして実績ある機敏なビジネスモデルが理想である。 ディープバリュー投資で構成されるポートフォリオは驚くほどの報いをもたらす。 クオリティはやがて形に表れる。ほかの投資家がそれに気づくこともあろうし、他社が買収を仕掛けてくることもあろう。 利益を追いかけると、市場が反転したときに確実に損をすることになる。 ディープバリュー投資の魅力の一つとして、元々低評価なので、会社側の来期の業績予想の数字が悪かった時にも特に誰にも期待されていなかったので株価が暴落しない、ということがあります。一方でその収益性や成長性が評価されて株価が形作られている銘柄だと、予想数字が悪いと瞬時に株価が半値になることもザラにあります。 利益を追いかけると、市場が反転したときに確実に損をすることになる と言う、ボスの指摘は、鋭くかつ強烈です。 そしてこの「安全性」や「堅牢性」こそが、ディープバリュー投資手法の最大の魅力なんですね。 さて、これでこの本の紹介は終わりです。バリュー投資家であれば誰でも本棚の片隅に置いておきたい傑作と思います。未読の方は是非。(終わり)

Sep 15, 2019

-

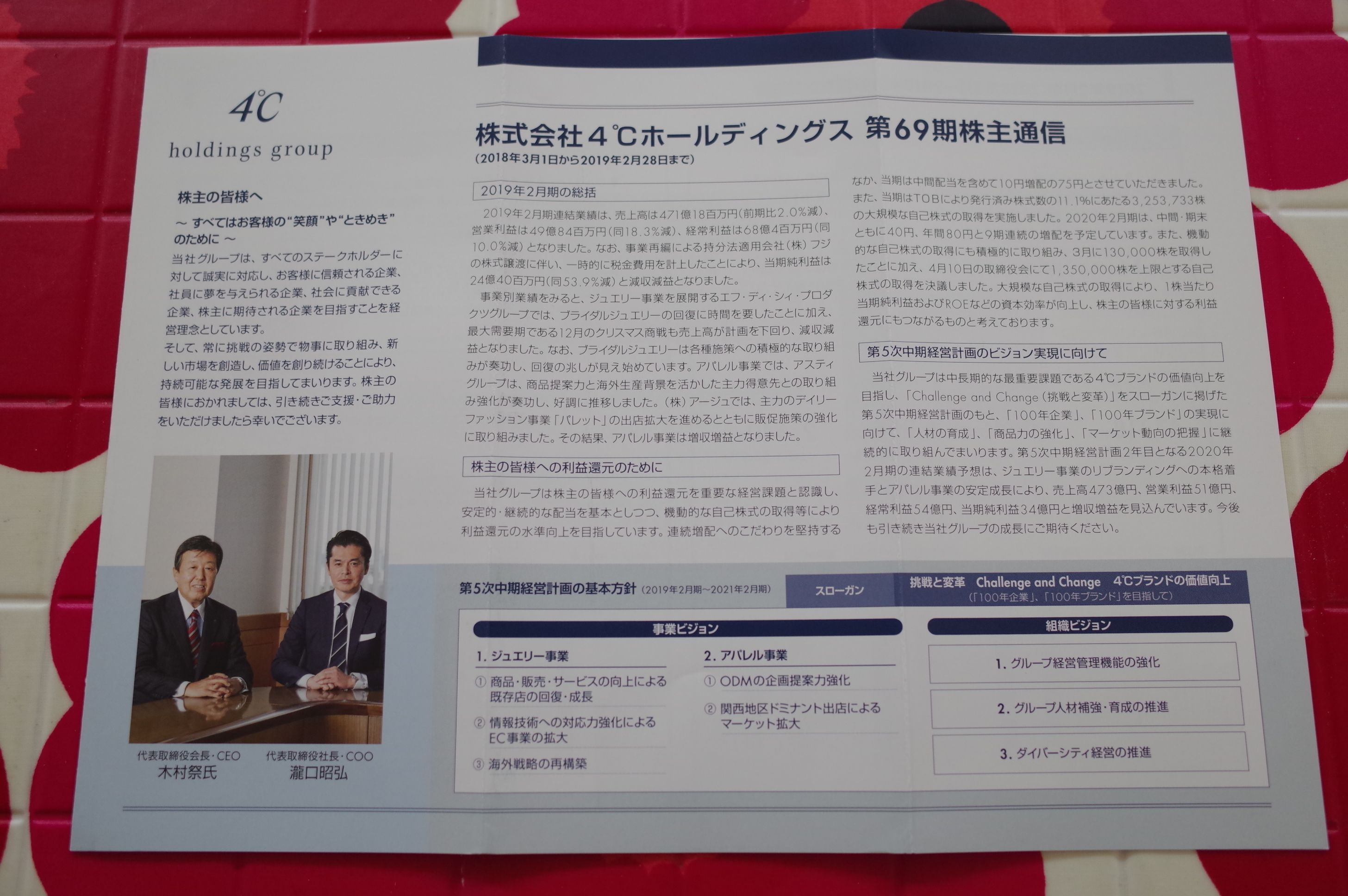

2019PF概況298位、4℃ホールディングス。

さて今日も通常の2019PF概況シリーズです。 298位 8008 4℃ホールディングス (東1、2月優待) △ PF時価総額298位は、「4℃」ブランドのジュエリーが主力のヨンドシーホールディングスです。 現在の株価は2651円、時価総額778億円、PBR1.41、自己資本比率は72.6%と良好、今期予想PER17.03、配当利回り3.0%(80円)、総合利回り3.6%(80+16=96円、優待品はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で2000円相当の優待券もしくは自社グループ商品などです。 一時期は勢いのあったヨンドシーHDですが、この数年は非常に停滞しています。クリスマスが終わるとここの商品がメルカリにドッと溢れるのが、ヨンドシーの置かれた現状を端的に示しています。ブランドビジネスは難しいですね。

Sep 14, 2019

-

マーケットでは全て感情に基づいて取引が行われている(2019PF概況297位、東洋ビジネスエンジニアリング。)

さて今日も2019PF概況シリーズです。 297位 4828 東洋ビジネスエンジニアリング (東1、3・6・9・12月優待) △ PF297位は、統合基幹業務システム会社の東洋ビジネスエンジニアリングです。なお開業20周年を機に、2019年10月1日からは「ビジネスエンジニアリング株式会社」に社名変更となります。 現在の株価は2695円、時価総額162億円、PBR3.61、自己資本比率は54.0%、今期予想PER19.29、配当利回り1.4%(38~42円)、総合利回り2.2%(38+20=58円)で、優待は100株保有で年4回!500円相当のクオカードです。 東洋ビジネスエンジニアリングは増益が続き業績絶好調ですが、現在の株価的な高評価には「年4回のクオカード優待」も大きく効いていると思います。 2000円のクオカードを年に1回よりも、500円のクオカードを年に4回の方が間違いなく株価サポートの効果は高い のです。それは、 御褒美が年に4回貰える方が1回よりも4倍嬉しいから です。「お前ら優待族は本当に朝三暮四のサル並の脳みそしか持ってないんだな。」と嗤われる投資家の方も多くいらっしゃるでしょうが、 私達投資家は「感情に左右されて投資行動が大きく変化する存在」であるということは厳然たる事実 です。 そしてもっとはっきりというと、プロの機関投資家から私たち市井の個人投資家まで、 マーケットでは全て感情(不安・恐怖・高揚・強欲)に基づいて取引が行われている のです。 その為私達投資家は、 「自らの感情」に深い注意を傾け、それを常にモニタリングしながらコントロールし続けることが肝要 なんですね。

Sep 13, 2019

-

2019PF概況296位、青森銀行。

さて今日は2019ポートフォリオ概況シリーズです。 296位 8342 青森銀行 (東1、3月優待) ○ PF296位は、資金量約2兆円で地銀中位も、地元の青森県では最大の金融機関である青森銀行です。 現在の株価は2656円、時価総額545億円、PBR0.45、自己資本比率は3.9%、今期予想PER16.83、配当利回り2.3%(60円)、総合利回り3.4%(60+30=90円)で、優待は「1年以上の継続保有を条件として」100株保有で青森県内特産品カタログ(70品目程度掲載)3000円相当です。 このカタログなんですが、青森県の名産品がぎっしりで本当に素晴らしい内容なんですね。 今日は私の過去の実際の選択例をいくつか御覧戴きましょう。きっとそのオリジナリティ溢れる極上さが皆様にも伝わると思います。 青森のりんご むつ湾ホタテ 青森銀行は指標的には平凡ですがこのように優待は極めて魅力的です。今の株価位置ならば来年以降も引き続き優待を戴きたいと考えています。

Sep 12, 2019

-

8. 日本株市場は、ディープバリュー株の宝庫。

さて今日は株式投資本オールタイムベスト92位 実践ディープバリュー投資 (イェルン・ボス著、パンローリング社) の第8弾です。 今日は、 第14章 三信電気 から。 本書のほかの章からは逸脱するが、三信電気は日本の上場銘柄である。ディープバリュー投資、とりわけベンジャミン・グレアムが焦点を当てるネット・ネット株はまさにあらゆる場所で等しく有効なのである。 日本市場は、ネット・ネットの手法を採る者たちにとっては、うれしい猟場であることは長く知られている。私は、ネット・ネット株は言うまでもなく、これほど多くのバリュー株が存在する外国市場に出会ったことがない。PER(株価収益率)も適度で、英語の決算報告もあり、また妥当である。 ヨーロッパの市場のなかには、会計処理があいまいで、時代遅れなものであるところもあり、高い格付けを得ながらも多額の負債を抱えている企業があったりもする。日本ではそのようなことはない。 日本市場にはイギリス市場に比べて多くの選択肢がある。イギリス市場で15件の投資候補を見つけることができるとしたら、日本では50件は見つけることができるであろう。 そのうえ、それらの日本株のほうが時価総額がはるかに大きく、それだけ取引も容易なのだ。しかし、見いだすのは難しくはないけれども、それら全体がイギリス株よりも優れているというわけではない。日本のネット・ネット株の多くが精彩を欠いたパフォーマンスしか示さない。それらはゾンビ株である。 日本で割安株を見いだし、取得することは容易であるが、それらの市場価値を変える現実的なキッカケがなければ、向こう何年にもわたり横ばいを続けることになりかねないのである。 日本市場は三信電気のような銘柄が数多くある。 この章でイェリン・ボスは、1. 日本株市場が、世界的に見てもトップクラスのバリュー株の宝庫であること2. ただそこから良好なパフォーマスを発揮する銘柄を選ぶことには意外なほどの困難が伴うこと の2点を指摘しています。 筋金入りのディーブバリュー投資家であるボスが日本株市場の魅力に太鼓判を押してくれていることは励みになりますし、私たち日の丸バリュー投資家には、「日本語を母国語としている」という非常に大きなアドバンテージもあるわけですから、猶更一生懸命に日々戦わなくてはならないな、との思いを新たにしました。(続く)

Sep 11, 2019

-

7. 「ベロシ的な銘柄」には大きな投資チャンスがある。

さて今日は株式投資本オールタイムベスト92位 実践ディープバリュー投資 (イェルン・ボス著、パンローリング社) のクライマックス第7弾です。 今日もディープバリュー投資の成功例を見ていきましょう。第8章 ベロシ です。 市場は同社をほとんど見過ごしており、イギリスに本社を構えてはいても、経営は外国で行われていた。同社は当初、マレーシアで設立され、主にマレーシア人が経営をしていた。 ロンドン証券取引所に上場している非イギリス企業は、往々にしてこのようにだれからも注目されず、アナリストに取り上げられることはほとんどなく、イギリスの機関投資家が株主名簿に名を連ねることも少ない。それゆえ、たとえビジネスモデルが魅力的なものであっても、そのような企業は容易にレーダーから外れてしまう。 ベロシがまさにそれである。 外国に拠点を持ち、アナリストに取り上げられることもほとんどなく、株主名簿にイギリスの主たる機関投資家は存在せず、独りぼっちであった。まさに金融界の「隠密行動」の定義通りである。 結果 その判断は2010年12月9日、アズール・ホールディング2SARLがベロシのすべての普通株を現金で買収する提案を行ったことで下された。買収価格は165ペンス。前日の終値に対して61.8ペンスのプレミアムとなり、われわれは101%の利益を手にすることになった。 さてここ日本でも上記の「ベロシ」の様な企業と言うのは散見されます。日本市場で上場し、日本に本社を構えてはいても、実質的な経営は国外で行われ、外国人が経営をしている、そういう企業です。 そしてこういう「ベロシ的な銘柄」は、誰からも注目されず、アナリストレポートはほとんどなく、日本の有力な機関投資家の参戦もなく、やはり「独りぼっち」になりがちです。そしてその結果として、株価も安値に捨て置かれることになります。ここに我々「日の丸ディーブバリュー投資家の出番」が隠れています。 私は以前よりこういった「ベロシ銘柄」に積極的に主力参戦するようにしています。具体的には、フィリピンでアジア最大級&総工費3000億円越えの巨大カジノリゾート「オカダ マニラ」を経営している 6425 ユニバーサルユニバーサルエンターテインメント や モンゴルの最大手であるハーン銀行を保有&経営し、それが売り上げと利益の大部分を占めている 8699 澤田ホールディングス などです。 「ベロシ的な銘柄」に投資チャンスがあることは、全世界共通なのかもしれないですね。(続く)

Sep 10, 2019

-

2018~19主力株概況67位、すかいらーくホールディングス。

さて今日は久方ぶりに 2018~19主力株概況シリーズ です。67位 3197 すかいらーくホールディングス (東1、6・12月優待) △ (バリュー投資家としての評価) ◎ (優待族としての評価) PF時価総額67位の上位銘柄は、ファミレス最大手で主力業態は『ガスト』のすかいらーくです。 現在の株価は1878円、時価総額3709億円、PBR2.86、自己資本比率は29.2%、今期予想PER31.14、配当利回り1.0%(19円)、総合利回り3.6%(19+48=67円、優待券はヤフオク平均落札価格の額面の80%で換算。)で、優待は100株保有で年2回3000円相当の優待食事券などです。利回り的には1000株保有時が最も良くなります。 優待券を使えるお店は全国津々浦々に広がっており、その利便性は控えめに言って最高です。今日は私が大好きなお店である むさしの森珈琲 での使用例を御覧頂きましょう。 外観からしてとても素敵なんですね。 名物はパンケーキですね。 雲みたいにフワフワで美味しいです。 後、個人的にはサンドイッチもめちゃ旨いと思います。 さてすかいらーくHDは、バリュー投資家としての観点からは非常に割高ですが、優待券の使いやすさ・楽しさは日本トップレベルであり、優待族的な観点からは非常に良い銘柄です。そのため、現行の優待制度が続く限りは、これからも楽しくホールド継続の予定です。

Sep 9, 2019

-

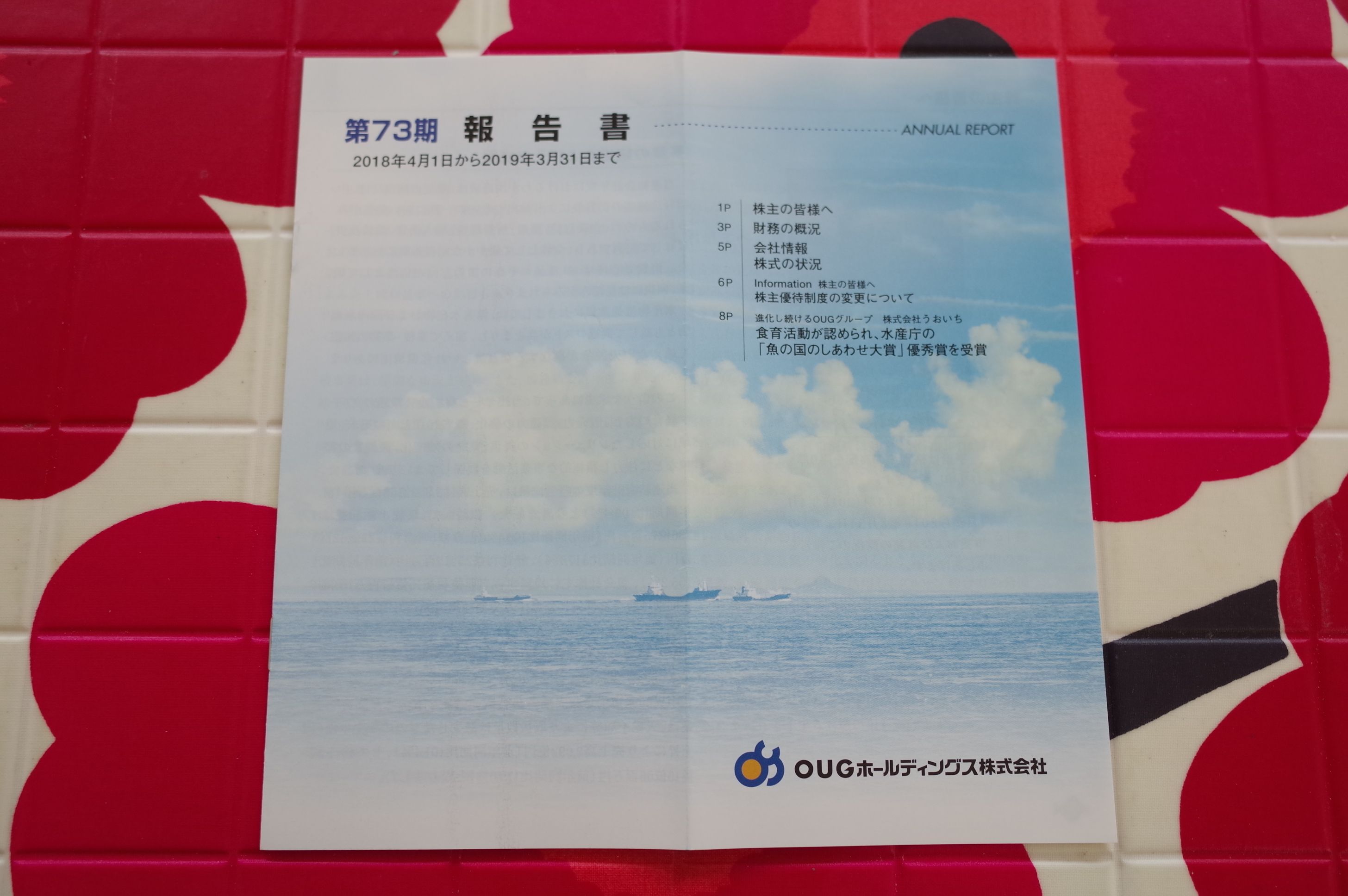

2019PF概況295位、OUGホールディングス。

さて今日は通常の2019ポートフォリオ概況シリーズです。 295位 8041 OUGホールディングス (東1、9月優待) ◎ PF時価総額295位は大阪中央卸売市場の水産物卸売で国内最大規模のOUGホールディングスです。 現在の株価は2689円、時価総額150億円、PBR0.69、自己資本比率は27.6%、今期予想PER8.29、配当利回り2.2%(60円)、総合利回り3.5%(60+35=95円)で、優待は100株保有で9月株主に3500円相当、500株保有で7000円相当の水産加工品です。 さてOUGホールディングスの優待品というのは何故か我々優待族の中でもあまり話題にならないのですが、どれを選んでもさすがは「水産物卸売り」を実感させる滅茶苦茶良い内容です。 この包装紙がまた可愛いんですね。 私は天然海老セットを選択することが多いです。 OUGホールディングスは指標的にも割安ですし、またこのように優待内容も非常に強力なので、私はこれからも優待を楽しみにホールドしていく予定です。

Sep 8, 2019

-

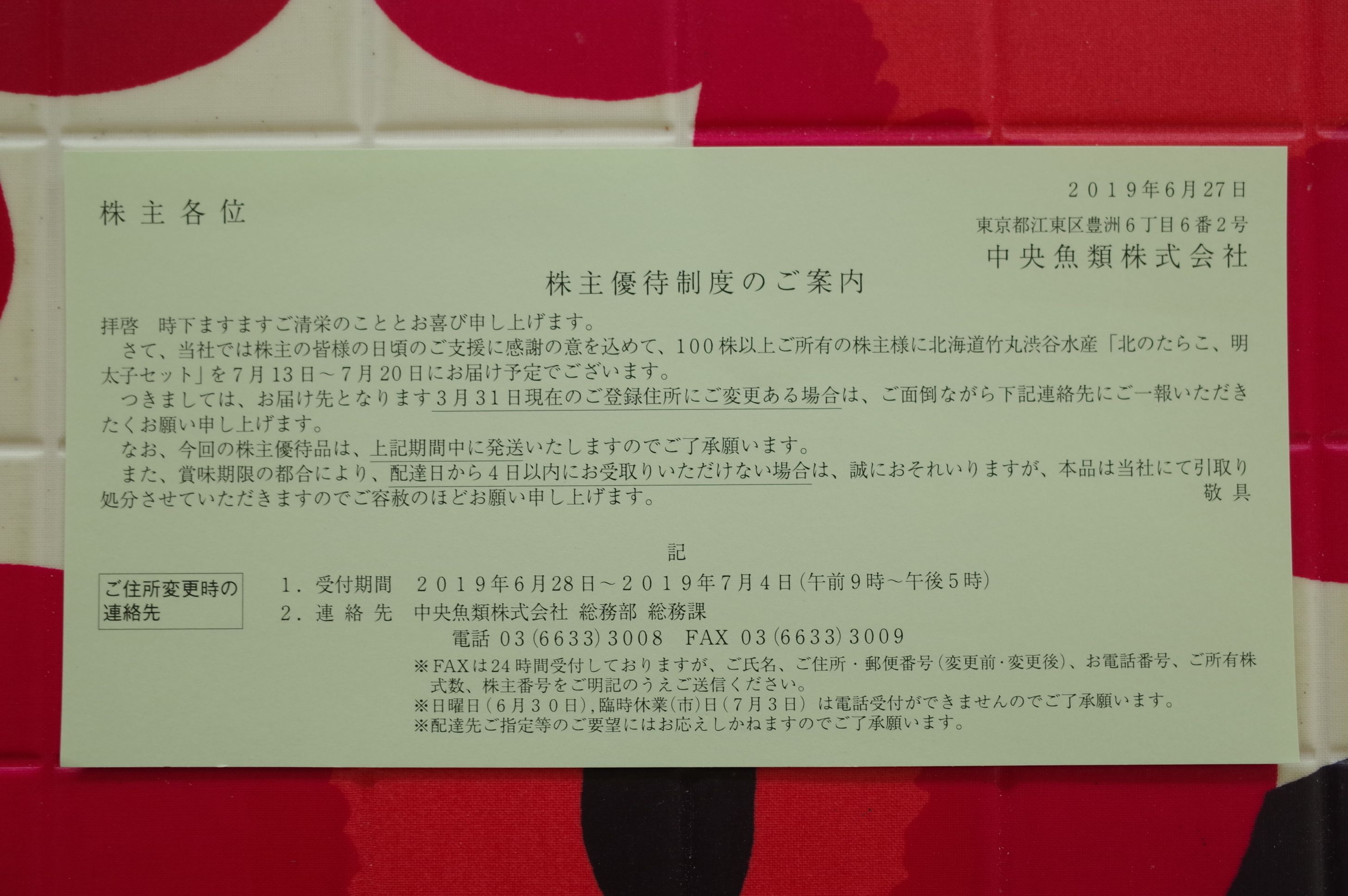

2019PF概況294位、中央魚類。

さて今日も通常の2019ポートフォリオ概況シリーズです。 294位 8030 中央魚類 (東2、3月優待) △ PF時価総額294位は、水産荷受大手で築地の取り扱い金額トップクラスの中央魚類です。 現在の株価は2692円、時価総額116億円、PBR0.48、自己資本比率は30.2%、今期予想PER17.92、配当利回り2.2%(60円)、総合利回り3.5%(60+35=95円)で、優待は100株保有で市価3500円相当の水産物です。 中央魚類は利益の絶対水準が低く業績もやや不安定ですが、優待内容には力があり魅力的です。これからも優待を楽しみにのんびりとホールドしていく予定です。

Sep 7, 2019

-

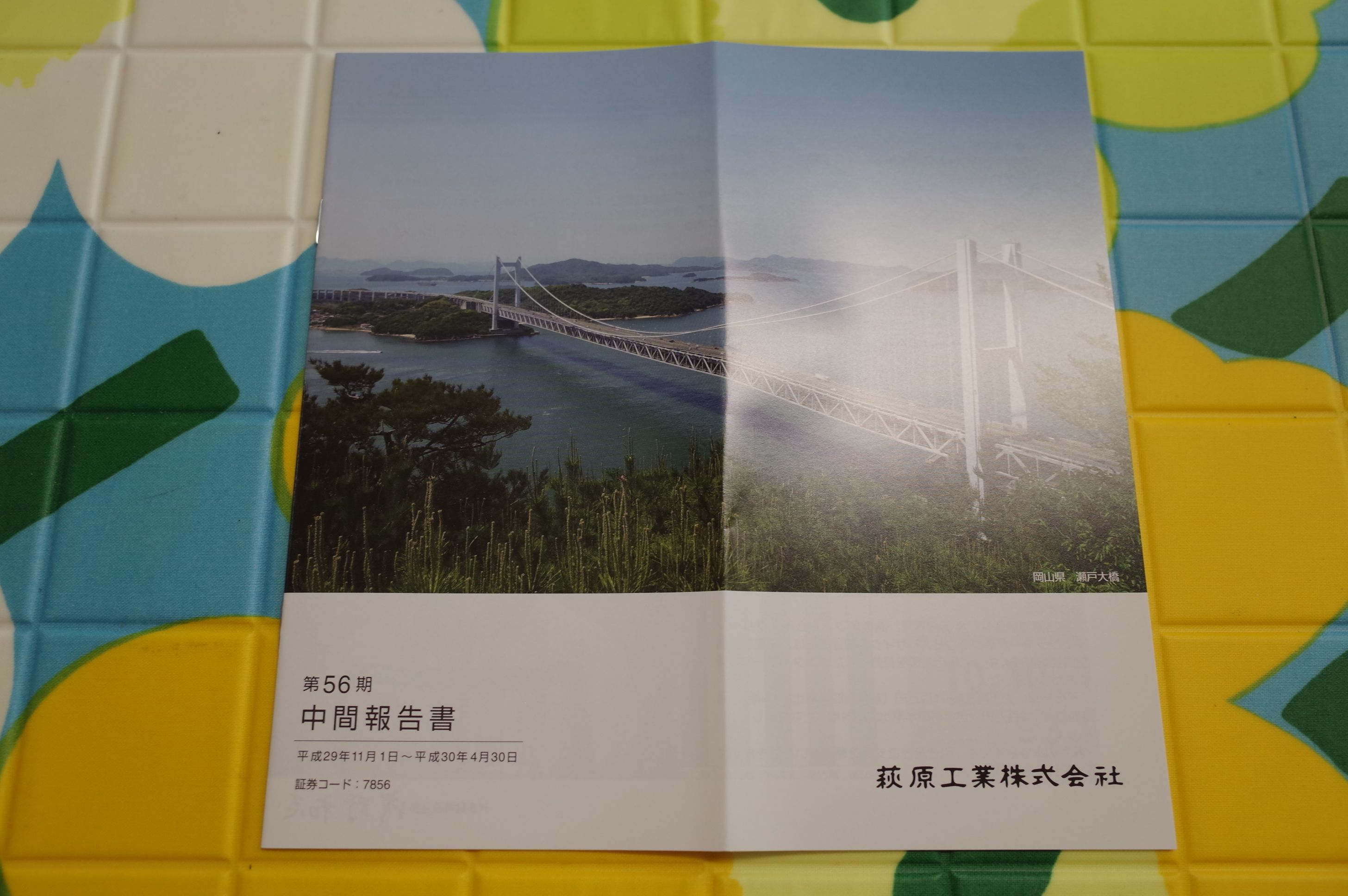

2019PF概況293位、萩原工業。

さて今日は2019PF概況シリーズです。293位 7856 萩原工業 (東1、10月優待) ◎ PF293位は、樹脂繊維製品のほか機械部門も持ち、原糸からの一貫生産に強みがある萩原工業です。 社長さん、実直そうですね。♬ 現在の株価は1368円、時価総額204億円、PBR0.92、自己資本比率は68.0%、今期予想PER9.90、配当利回り2.3%(32円)、総合利回り3.1%(32+10=42円)で、優待は100株保有で1000円相当の自社製品等(カタログより選択)です。 実際の選択例を1つ御覧頂きましょう。1000円相当商品から、「マスキングテープ10巻きセット」です。 色彩豊かで可愛いですね。。。 萩原工業は指標的に割安ですし、地味ながら成長力もありますし、上記の様に優待内容も魅力的ですし、PF中位では勿体無いくらいの良い銘柄であると評価しています。

Sep 6, 2019

-

2019PF概況292位、商船三井。

さて今日は通常の2019PF概況シリーズです。292位 9104 商船三井(東1、3・9月優待) ◎ PF292位は、海運大手の商船三井です。 現在の株価は2716円、時価総額3276億円、PBR0.62、自己資本比率は24.6%、今期予想PER8.12、配当利回り2.4%(65円)、総合利回り3.1%(65+20=85円、優待券のヤフオク平均落札価格は2枚で1000円。)で、優待は年2回100株保有で「にっぽん丸クルーズ」優待券2枚などです。 海運銘柄は2008年頃に大相場があったものの、その後は極端な低迷が続いています。ただ、業界全体にそろそろ光明が見えてきている気がしたので、しばらく前に勉強のためにここを1枚だけ買いました。ちなみに9101日本郵船もセットで買いました。今後の業績推移を慎重に見ながら勉強していく予定です。

Sep 5, 2019

-

かぶたんプレミアムに入りました。

私は四季報オンラインプレミアムをベースにしてこの数年投資を続けてきたのですが、しばらく前のサイト大改悪以来、欲しい情報をうまく手に入れられなくなって苦しんできました。 特に困っていたのが、長期業績が一覧表で見れなくなったことでした。無料サイトのIRバンクで代用していたのですが、これも十分には自分の中でしっくり来ておらず、大変困っていました。 今ツイッターを見ていたら、ある凄腕投資家の方が「かぶたんが凄く良くなっている。多分中に凄腕投資家の人がいて、投資家が本当に欲しい情報がどんどん充実してきている。無料会員登録だけでもしておくべき。」と言う様な事を仰っていたので、「そうなんかな? 株探は随分前に見た時には何かサイトがごちゃごちゃしていてイマイチだったけどな?」と思いながら、久々に見てみました。 すると、プレミアムプランだと過去20年間の業績が一気に見れるようになっているのと、他にも過去の業績修正の癖が一覧で分かるなど、凄く良いことが分かったので、早速プレミアム会員に入りました。 本当は大好きな四季報オンラインがもっとちゃんとしてくれたらいいのですが、どれだけ待っていても一向にサイトが良くならないのでついに諦めました。これは仕方なかったです。 今後は四季報オンラインとかぶたんプレミアムの「2股大作戦」で、より楽しく投資に励んでいこうと思います。(笑)

Sep 4, 2019

-

2019PF概況291位、興銀リース。

さて今日は久々に通常の2019ポートフォリオ概況シリーズです。 291位 8425 興銀リース (東1、3月優待) ◎◎ PF291位は、みずほ(旧興銀)系リース会社の興銀リースです。2019年10月からはみずほリースへと社名が変更となります。その方が分かりやすくていいと思いますね。 現在の株価は2710円、PBR0.76、自己資本比率は8.0%、今期予想PER7.57、配当利回り3.0%(80~83円)、総合利回り4.4%(80+30=120円)で、優待は100株保有で3000円相当の図書カード(連続2期以上の保有だと4000円相当にアップ)です。 リース会社には私のポートフォリオの超主力の一角で業界トップの 8591 オリックス を筆頭に指標的に極めて割安かつ優待も魅力的なところが多いですが、興銀リースもその一つです。 そして興銀リースはただ安いだけではなく、長年に渡って増収増益基調を維持しており、前期2019年3月期までで、 17期連続増配 という スーパーエクセレント企業 でもあります。 株価の相対的な出遅れ感も半端ではないですし、優待を楽しみにこれからも楽しくホールドしながら応援していく予定です。

Sep 3, 2019

-

2019年9月の抱負。

いやあ9月になりましたね。 さて9月と言うと、市場では「苦月」と評されるくらいで、投資パフォーマンスが比較的優れない時期であることが知られています。また来月には消費税の大増税も控えているために、環境的には「こんな時期に株を買い進めることなど、完全にクレイジー。」というのがコンセンサスだろうと思いますし、キャッシュポジションを高めにして様子を見ている投資家の方も多いだろうと感じています。 ただ個別で見ると、例えば グレアムのミックス係数 が グレアム基準の22.5 の4分の1の5.625以下で、かつ配当性向が低いままに配当利回りが4%、5%を超えている所が続出しています。私のポートフォリオ上位銘柄からいくつか例示すると、6186 一蔵 PBR0.52 PER5.36 配当利回り5.4%8591 オリックス PBR0.69 PER6.00 配当利回り4.8% などがあります。 なので、数年単位で見れば、「あんたが様子見を決め込んでいた、ソコが底。」ということになる可能性も十分にあると個人的には考えています。 そのため、自分としては特に現金を積み上げると言う様なことはせず、市場を広く見渡して、「これはクソ安いだろう。」と確信する銘柄に、大きな資金を入れて戦い続けていく所存です。 それでは皆様、今月もよろしくお願い致します。

Sep 2, 2019

-

6. 残飯銘柄投資法

さて今日は株式投資本オールタイムベスト92位 実践ディープバリュー投資 (イェルン・ボス著、パンローリング社) の絶好調第6弾です。 今日からはディーブバリュー投資の成功例を見ていきましょう。まずは、第5章 アーマーグループ・インターナショナル から。 準備とチャンスが出会えば、良いことが起こる。 結果 株式を取得した後、さほど変化は起こらなかった。。株価は27ペンスが新たな水準となった。特段新たなニュースもなく、同社は事実上、放っておかれたのである。 2008年3月20日、同社は決算速報を発表したが、取締役会はG4Sリミテッドによるアーマーグループに対する現金での買収提案に合意したことを合わせて発表した。 提案された条件は1株当たり80ペンスで、27ペンスで買ったわれわれにとっては196%の利益である。 私は企業のNAV(Net Asset Value:純資産価値)と株価を比較することでスクリーニングをかけているが、直近の利益見通しにはさほど気を配ろうとはしない。つまり、私は多くの投資家がすでに株価に失望した後でパーティーに参加するということである。 このボスの表現は面白いですね。私は元々不人気で低PBRの銘柄が、決算で「異常に弱気な来期予想」を発表して株価が更に暴落した後で、誰もいなくなったのを確認した上でひっそりと主力参戦するというやり方を好んでよく使います。 何故なら、その頃にはもうその株に「何か」を期待している投資家が枯渇して壊滅しているために、逆説的に非常に安全な参戦タイミングとなるからです。 ほとんど、99%くらいの投資家が、企業の「すぐ目の前の、次の四半期の、最長でも来期の利益」だけしか見ていないために、「ちょっとだけ、数年だけ、視点を未来にずらした投資行動」は最終的に利益に繋がることが多い んですね。 私はこの「多くの投資家に粗大ゴミとして認定され、見捨てられた銘柄の中から、実はまだ食べられる子を探すやり方」を、 残飯銘柄投資法 と名付けて、以前から愛用しています。(笑)(続く)

Sep 1, 2019

全30件 (30件中 1-30件目)

1

-

-

- GUNの世界

- BERETTA M8045F ”COUGAR” 2005年・固…

- (2026-08-06 12:05:27)

-

-

-

- 何か手作りしてますか?

- ポケット付きティッシュケース

- (2026-08-06 01:21:57)

-