2019年08月の記事

全31件 (31件中 1-31件目)

1

-

みきまるの「書籍版」株式投資本オールタイムベスト から売れた投資本ベスト5。

さておかげさまで「とても順調な売れ行き(担当してくれた編集者の方の言葉)」となっている みきまるの「書籍版」株式投資本オールタイムベスト ですが、販売元のパンローリング社が運営している トレーダーズショップのサイト に、 この本から売れた投資本ベスト5 という興味深いランキングが載っていましたので、ちょっと引用してみます。 1位 続マーケットの魔術師 2位 ゾーン 3位 マーケットの魔術師 4位 ファクター投資入門 5位 スーパーストック発掘法 このランキングはじーっと眺めると、味わい深くて非常に面白いですね。 1位の続マーケットの魔術師は、著者のジャック・D・シュワッガーによる傑作シリーズ第4作(2013年日本発売)ですが、彼の他の著作は持っていても、現時点で最新作となるこの1冊を持っていない投資家の方が多かったのかな?と推測しています。私はこの本を当時モスバーガーで読んでいたのですが、あまりの興奮で美味しいハンバーガーが喉を通らないくらいには感動しました。 2位のゾーンは長年のベストセラーであり、「相場心理学の歴史的金字塔」として名高い一冊ですが、本全体にどこか「東洋的な神秘」のフレーバーが漂っていることも人気の秘密かと思っています。 3位のマーケットの魔術師は、ジャック・D・シュワッガーによる傑作シリーズの第1作にして、「今から100年後も太鼓判認定の大名著」として誉れ高い一冊です。日本を代表するような投資家の方々の「ライフタイムベスト1位」としてもよく登場しますね。そして私の手元にある本は多分何百回も様々な場面で手に取って読み返したせいで、背面の糊が取れて今ではバラバラになってしまいました。 4位のファクター投資入門は2018年に発売になった投資本の中では断トツでした。そしてツイッター上でも某凄腕投資家の方が私と全く同意見でした。未読の方には是非読んで欲しいですね。 5位のスーパーストック発掘法は、モメンタム投資に関する投資本として群を抜いていると思います。またこの本の第10章「売りのスーパー法則」は率直に言って凄まじい出来で、私は最初に読んだ時に全身に鳥肌が立ち、もしかするとこのまま死んでしまうんではないか?というくらいの衝撃を受けました。この章だけで最低100万円の価値があると個人的には感じています。 皆様も、未読の本があったら、是非本屋さんの店頭で手に取ってみて下さい。どの本も傑作であることを100%ギャランティ、私が保証しますよ。♬

Aug 31, 2019

-

2019年8月の成績。

いやあ8月が終わりましたね。 今月は8月らしい典型的な「夏枯れ相場」で、私が専門としている中小型の優待バリュー株は極端に出来高が枯渇する中、たまに出る売り物で値段がスコーンと下がってそのまま戻って来ないところが多く、ポートフォリオは全体に軟調に推移しました。 さて次に今月の成績ですが、対2018年末比で+4.1%となりました。 6月末は+8.6%だったので、そこからは残念ながらかなり後退しました。 ま、いずれにせよ、とにかくこの先も最後まで死力を尽くして頑張ります。それでは皆様、来月もよろしくお願い申し上げます。

Aug 30, 2019

-

5. ボスも バリュー → モメンタム 戦略。

さて今日は株式投資本オールタイムベスト92位 実践ディープバリュー投資 (イェルン・ボス著、パンローリング社) の好評第5弾です。 今日も、第2章 ディープバリュー投資はどのように機能するのか から。 乗り続ける 実際に株価が上昇を始めると、私は多くのバリュー投資家とは異なる対応をする。利益の改善を根拠に株価が上昇を始めると、実のところ私はバリュー投資家であることをやめる。そのかわりに、市場の期待が今後どのようになるかに強い興味を抱くようになる。 ほかのバリュー投資家が主張するように、そのような(ディーブバリューのある)銘柄の株価がそのNAV(Net Asset Value:純資産価値)に到達したら売却するとしたら、私の利益は10%程度でしかない。しかし、再び安定的に利益が出るようになるのを待つことで、私の利益は容易に100%にも200%にもなる。それは少しも珍しいことではない。 そもそも優れたディープバリュー株を見つけるのは容易ではなく、単に市場が興味を持ち始めたからといって手放す気にはなれない。 出たー。!!! はい、これは私が提唱している、 バリュー → モメンタム 戦略 バリュー投資家としての視点で厳しく株の買い時を探り、実際の売却に当たってはモメンタム(勢い)がある限りは指標的に既に割高になっていても我慢して乗り続け、株価がついにそのモメンタムを失って下落し始めたことを確認してから静かに去る投資手法 のことを言っています。 利益を最大化するために、あらゆる投資家はモメンタム的な視点を持つことが大切です。そしてコテコテの古典的なディーブバリュー投資家のイェリン・ボスもそのやり方を使っている、ということなんですね。(続く)

Aug 29, 2019

-

2019PF概況290位、ベネッセホールディングス。

さて今日は通常の2019PF概況シリーズです。 290位 9783 ベネッセホールディングス (東1、3・9月優待) △ PF時価総額290位は、『進研ゼミ』などで通信教育最大手のベネッセHDです。 現在の株価は2679円、時価総額2746億円、PBR1.52、自己資本比率は33.6%、今期予想PER27.17、配当利回り1.9%(50円)、総合利回り3.4%(50+40=90円)で、優待は年2回100株保有で自社グループ会社商品を中心とした優待品カタログ(2000円で換算)です。 優待カタログにはベネッセらしい、エッジの効いたものもあります。 私の過去の選択例です。 ベネッセHDは売り上げは伸びず、利益水準も低く、率直に言って「低迷してるな。」という印象です。ただ年に2回まずまずのクオリティの優待が貰えますし、現時点ではPF中位銘柄としてはなんとか許容できるかな?というところですね。

Aug 28, 2019

-

売却と損切りの6つのルール。

さて日経マネーで好評連載中の、「みきまるさんの優待バリュー株投資入門」ですが、今月で第15回目となりました。 このシリーズ連載では、第1~6回は私が専門とする優待バリュー株投資法について概説し、第7回からは「インデックスに勝つための秘密の8つの方法」を徹底解説してきました。 そして第13回からは、「株の売却と損切りの適切なタイミング」についての説明に入りました。 株で最も難しいのは「売り時」 です。何故なら、 株というのは上がる時よりも下がる時の方が急激かつ急速なので、技術的に非常に難易度が高いから です。 ただ市場で成功するためには「いつ売るか」を学ぶことは極めて大切です。理由はそれが最終的な成績に直結するからです。なので今回の連載では、「株の売り時」に関して今の自分に書けるベストの筆力を尽くして取り組もうと連載の最初から決めていました。 そのため、株の売り時に関しては3回に分けて徹底解説することになりました。そして今回の第15回がその3部作の完結編となります。 そしてこの3部作では、 売却と損切りの6つのルール を徹底解説しました。考えに考えて、自分としては現時点でのベストを出せたと思っています。 さてこれで私の日経マネー連載の「本編」は終わりです。次回は「総括」となる最終回となります。全力で夢中で取り組んできたのでなんだかあっという間だった気がしますが、皆様、何卒最後までよろしくお願い致します。

Aug 27, 2019

-

2019PF概況289位、きょくとう。

さて今日は通常の2019ポートフォリオ概況シリーズです。 289位 2300 きょくとう (東JQS、2月優待) ○ PF時価総額289位の中堅銘柄は、福岡地盤のクリーニング屋さんのきょくとうです。 現在の株価は544円、時価総額30億円、PBR0.79、自己資本比率は73.2%、今期予想PER、配当利回り2.0%(11円)、総合利回り3.9%(11+10=21円)で、優待は100株保有で1000円相当、500株保有で2000円相当、1000株で3000円相当等のクオカードです。 きょくとうの優待クオカードのデザインは傑出していると思います。いつ貰っても盤面を眺めてちょっと笑顔になってしまいますね。 きょくとうは指標的には妥当なところかと思います。ただ財務状態はいいですし、比較的少額の投資でクオカードが戴けますし、カジュアルに株主優待投資を楽しむという意味において、とてもいい銘柄と思いますね。

Aug 26, 2019

-

2018~19主力株概況66位、フジ・コーポレーション。

さて今日は久々に 2018~19主力株概況シリーズ です。 66位 7605 フジ・コーポレーション (東1、4月優待) ◎◎ PF時価総額66位の上位銘柄は、宮城県地盤でタイヤ専門店「タイヤ&ホイール館フジ」を東北、関東中心に直営展開しているフジ・コーポレーションです。 ここは2011年4位、2012年1位、2014年4位、2016年4位と、長年私のポートフォリオを支え続けてくれた偉大な銘柄でしたが、株価上昇により静かに勝負を終え、2017年には「母なる優待株いけす」に一旦は戻っていました。 ただ、その後も 月次推移 に素晴らしいものがあり、私は「うん、フジ・コーポは0ベースでフレッシュな3歳児の目で改めて見ても、やっぱりポートフォリオ最上位の一角で戦えるだけの十分な力がある。」と考え直し、久しぶりにPF上位に戻ってきました。仕込みの関係もあり今回ブログ登場はこの位置になりましたが、実際にはもう少し上の順位(本日現在の最新のランキングでPF25位)にまで再浮上してきています。 ちなみにフジ・コーポは近藤真彦さんを広告塔として知名度アップに注力していますが、マッチさんはタレントとしての高い知名度の割には「意外とギャラが安い」との事で、 「バリュータレント」 だと思います。実にスマートな選択肢ですね。(笑) 現在の株価は2044円、時価総額214億円、PBR1.37、自己資本比率は61.7%、今期予想PER8.55、配当利回り1.7%(35~40円)、総合利回り4.2%(35+50=85円)で、優待は「1年以上の継続保有を条件として」100株保有で5000円相当、1000株で10000円、5000株で20000円相当の三菱UFJニコスギフトカードです。 フジ・コーポは専門とするタイヤ・ホイール販売に関しては日本一の総合戦闘力を誇っています。社長さんも、 「勿論タイヤ・ホイールに関する品揃えは同業他社の追随を許さないでしょう。」 と絶対の自信を持っています。 そしてこの戦闘力の源泉は、 1. フジ・コーポレーションは全店舗が直営であり、本部マージンが不要なこと、迅速な経営判断が出来ること、通信販売が可能等の点でフランチャイズの多いオートバックスやイエローハットなどのライバルに対して圧倒的な価格優位に立っていること。 2. タイヤ販売はブリジストンのタイヤ館などのメーカー直営店が圧倒的なシェアを握っている世界だが、それらの直営店はメーカーの都合のみで存在している存在であり、客の方を全く向いていないので品揃えが劣る。そのためほぼ全てのメーカーのタイヤを扱っていて「客の欲しい商品が何かを考えて仕入れている」フジ・コーポには敵わないこと。 などですが、この10年間くらいの実際の業績推移が証明している通り、タイヤ販売業界においてはフジ・コーポに勝てる総合戦闘力を持ったライバルは存在しません。そしてフジ・コーポは利益率の高い美味しいビジネスであるタイヤ販売のみに特化しているという利点があるだけでなく、現在の店舗数は東日本中心に僅かに46に過ぎず、西日本には巨大な空白地帯が広がっており、これからまだいくらでも日本全国に出店余地があります。 ただ、実際の店舗展開を見ると「西日本を埋める」というよりは、「東日本のまだ出店余地のある隙間を深耕する」感じで出店しているようです。寒い地域の方がタイヤが売れやすくてビジネスに有利なのでしょう。ま、いずれにせよまだまだいくらでも出店はできるだろうと思います。 そのため、フジ・コーポは今の成長力を今後更に数年間は無理なく維持していける可能性が非常に高いと考えています。実際過去1年の既存店売上高を見てもずっと100%を超えています。 更に 2019年7月期の既存店売上高は前年同月比で120%と驚異的 なものとなっています。これは消費税増税前の駆け込み需要であることは明白ですが、自動車用品店で国内最大手の 9832オートバックスセブンのタイヤ売り上げの2019年7月既存店売上高は前年同月比で111.7% であることを考えると、やはりこれはフジ・コーポの業界内での相対的な強さを示しているものと考えて良いと個人的には思っています。(上記データは会社HPより引用) また過去の業績推移を見ても、美しいくらいに力強いのが分かります。 (上記データはIRバンクより引用) そしてクレヨンでお子様にも簡単に説明できる分かりやすい業態、タイヤ業界の構造的な歪みに乗じたまだ今後も数年間は続きそうな恒常的な成長力、業績をチェックしやすい親切で詳細な月次発表、「もしも、 ピーター・リンチ が今でも現役のファンドマネージャーだったらきっとこういう銘柄を買うんだろうな。」と感じる、「隣の綺麗なお姉さん」的なフジ・コーポの気さくでフレンドリーな魅力は未だに色褪せていないと考えています。 そして実際、ピーター・リンチの後継者で愛弟子の、 ジョエル・ティリングハスト が運営しているファンドが、ここの株式の6.7%を保有し第2位株主(BBHフィデリティ・イントリンシック・オポチュニティズ)で現在登場してもいます。(上記データは四季報オンラインプレミアムより引用) 以上を簡単にまとめると、 フジ・コーポは、勝てる優待グロース株を発掘するための、オニール変法の魔法の公式である YOU-CAN-SLIM法 のほとんどを高レベルでクリアしている極上の銘柄に再び戻っている と判断して、今回再び買い増ししたということになります。 これから再び、フジ・コーポをPF最上位の一角として楽しくホールドして応援していく予定です。2018~19主力株概況シリーズ 免責事項2018~19主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の「無重力のステージ」に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちてはいないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い、オラオラの独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 25, 2019

-

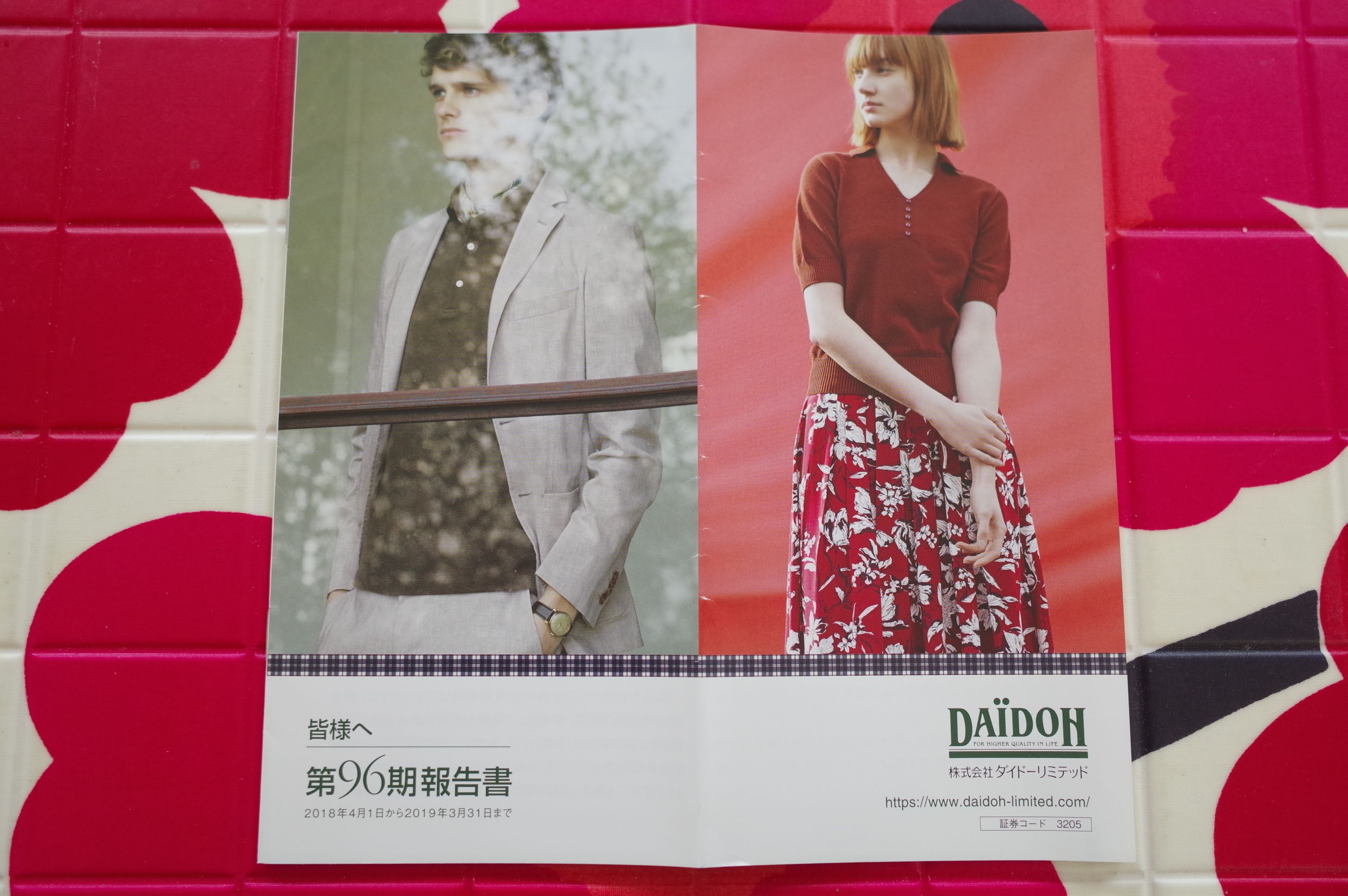

2019PF概況288位、ダイドーリミテッド。

さて今日は2019PF概況シリーズを1本書いておきます。 288位 3205 ダイドーリミテッド (東1、3月優待) ◎ PF288位は、アパレル中堅で主力ブランドが『ニューヨーカー』のダイドーリミテッドです。 ちなみに私はここの傘下のブルックスブラザーズのシャツが大好きで良く買っています。 現在の株価は274円、時価総額103億円、PBR0.56、自己資本比率は39.2%、今期予想PER456.67、配当利回り1.8%(5円)、総合利回り2.6%(5+2=7円、500株優待品をヤフオク平均落札価格の1000円で換算)で、優待は年2回100株保有で買物割引券(20%割引)2枚+3月株主に500株保有で3600円相当、1000株保有で12000円相当の自社取扱商品です。 2019年3月期までは100株保有で自社取扱商品が戴けましたが、2019年6月18日に上記のように変更となりました。なので来期以降は500株持っていないと商品は戴けなくなります。私はこの変更につい先日の8月13日に気付いて、検討の末100株→1000株に買い増ししました。 変更を優待改悪と捉えて売却という選択肢も当然あり得た訳ですが、私は買い増しと言う対応を取りました。その理由に関してはまた後でゆっくりと詳細に述べます。 ところでダイドーリミテッドの優待品は毎年趣向が変わりまた高品質なので、非常に楽しいんですね。今日は私が過去に戴いた数年分を見ておきしょう。 2018年です。 2017年です。 さてダイドーリミテッドは過去数年まともに利益を出すことができておらず業績は非常に悪いですが、優待内容には非常に力があります。また手練れの資産バリュー系の投資家の間では既に常識ですし、マニアック系のジャンキー投資家の方々にとっては「釈迦に説法」で余計な説明かもしれないのですが、実はここは保有している不動産に莫大な含み益があって実質的なPBRが極めて低いという魅力があります。 具体的には、神奈川県の旧小田原工場跡地に ダイナシティ という商業施設などを保有していて、これらにたんまりと含み益があります。 下は2019年3月期の有価証券報告書の110ページのスクリーンコピーですが、賃貸等不動産の期末時価が298億円あるのに対して、連結貸借対照表の計上額は48億円、つまり含み益が約250億円もあります。 つまり、ダイドーリミテッドはパッと見の業績はズタボロで危なそうなのですが、実は「虎の子の不動産を保有していてまだ余裕がある」状態なのです。私はこの点を評価して、売却ではなく買い増しを選択したのでした。これからも現行の優待制度が続く限りは楽しくホールドして応援していく予定です。

Aug 24, 2019

-

4. 資産バリュー投資は保守的で安全。

さて今日は株式投資本オールタイムベスト92位 実践ディープバリュー投資 (イェルン・ボス著、パンローリング社) の第4弾です。 今日は 第2章 ディープバリュー投資はどのように機能するのか から。 結果は、一般的には自然についてくる。バリュー投資にはさまざまな形のエグジットがある。 ディープバリュー銘柄が(後の幾つかの章で見る通り)買収の対象となることも珍しくない。 買収の対象となることがある種の安全弁をもたらすことも事実。 そう、ディープバリュー投資をしていると、頻繁にプレミアム価格でのTOBやMBOに遭遇します。そしてこれらが、「瞬時に投資成績を押し上げてくれる」ので、この投資手法は中長期で見ると非常に安定的に好成績を残すことが出来るんですね。 利益ではなく資産である ディープバリュー投資が利益ではなく資産に焦点を当てていることは間違いない。 つまるところ、利益を予想しようとするのはかなり複雑な行為である。極めて多くの要素が継続的に作用し、容易に変調を来してしまう。期待値が高いと、ちょっとした失望でも大混乱を引き起こしかねない。 言い換えれば、利益に焦点を当てるならば、われわれはその企業をより深く理解する必要がある。幸運にも、ディープバリュー投資家は、資産に目を向けるにあたり、そのようなことは求められない。 このボスの指摘は鋭いですね。つまりディープバリュー投資≒資産バリュー投資は、収益バリュー投資や成長バリュー投資に較べて、「手堅くかつシンプル」であるということです。投資の世界ではシンプルなものほど堅牢(ロバスト)で効果が長続きするんですね。 尚、この視点に関しては、名著 投資される経営 売買される経営 の中で、著者の中神康議氏が印象的な図表を作成していますので下に当時の書評と併せて載せておきます。 資産バリュー・収益バリュー・成長バリュー いつ見ても頭がスッキリと整理される、いい表ですね。♬ そして私はこの中の資産バリューと収益バリューに焦点を当てて、極力「保守的で手堅い」ポートフォリオを組み上げるようにしています。ちなみに、本日現在の私のポートフォリオ上位銘柄の中での資産バリュー株を列挙すると、2221 岩塚製菓3258 ユニゾホールディングス3515 フジコー5923 高田機工7485 岡谷鋼機7877 永大化工7932 ニッピ8818 京阪神ビルディング9324 安田倉庫 などがあります。どこも保有していて面白いという銘柄ではありませんが、下値が固くて安心感は強いんですね。 (続く)

Aug 23, 2019

-

3. ディープバリュー投資は、時間がかかり過ぎるので万年不人気。

さて今日は株式投資本オールタイムベスト92位 実践ディープバリュー投資 (イェルン・ボス著、パンローリング社) の第3弾です。 今日は、第1章 ディープバリュー投資 から。 無視されてきた手法 ディープバリュー投資には長い歴史があり、その投資成果も驚くべきものがあるのだが、いまだ株式投資家の大多数がその原理を無視し、ほかの手法に従っている。 なぜだろうか。 ディープバリュー投資とは、簡潔に言えば、実際の価値よりも大幅に割安な価格で資産を取得することである。これには多大な忍耐力が求められる。適切な企業を見つけるには時間がかかるし、また企業が優れた結果を残すにも時間がかかる。 そう、ディープバリュー投資の欠点は、「とにかく時間がかかる」ことです。2年も3年も、酷い場合には5年も10年も必要になることがあります。99%の投資家はそんなに長い時間は待てないのです。 そしてだからこそ、ディープバリュー投資は万年不人気だし、同時にその手法を取り続ける稀有な投資家はその「我慢の報酬」として市場平均を上回るリターンを手に入れることが出来るんですね。(続く)

Aug 22, 2019

-

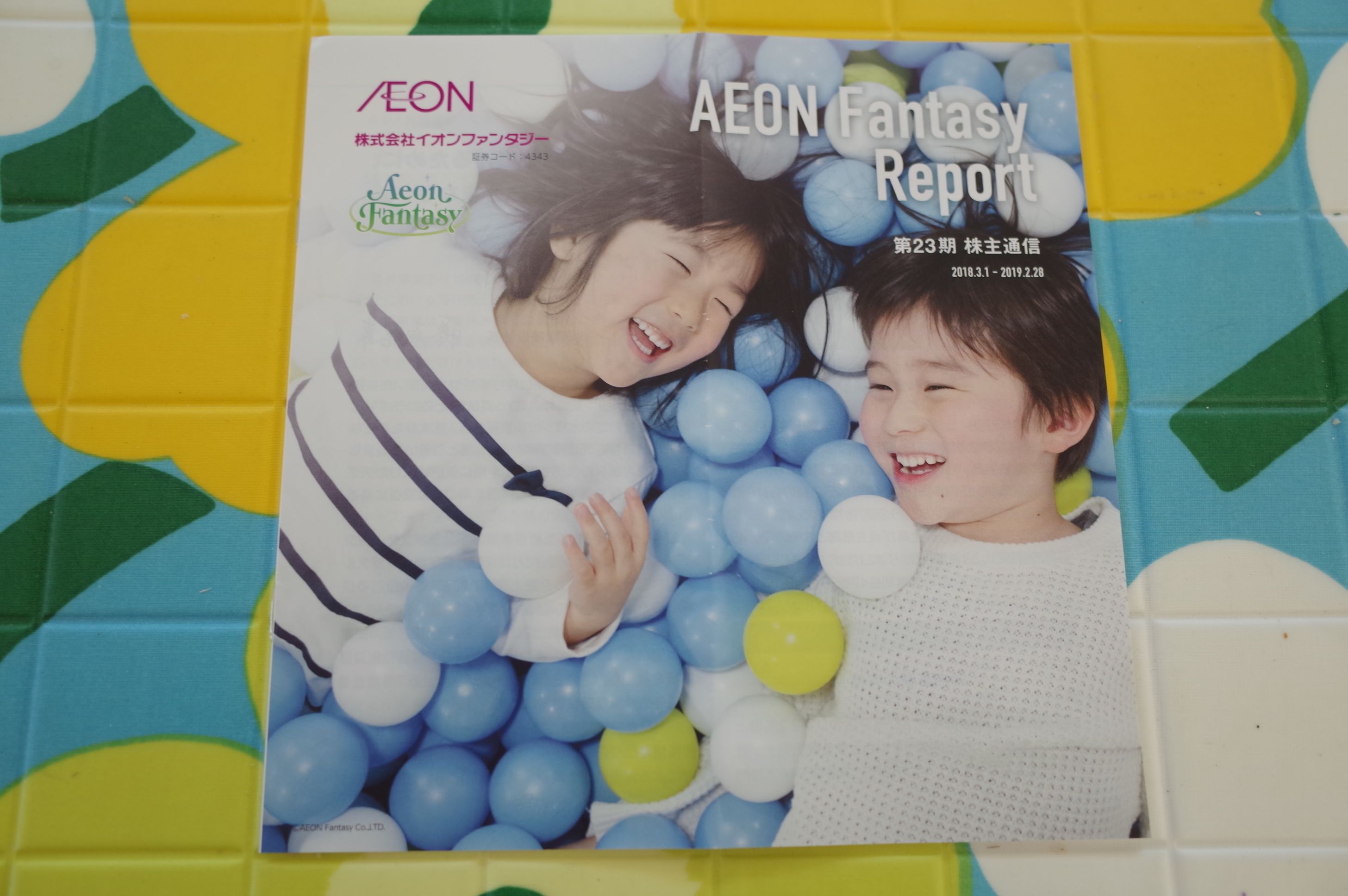

2019PF概況287位、イオンファンタジー。

さて今日も通常の2019PF概況シリーズです。 287位 4343 イオンファンタジー (東1、2・8月優待) △ PF287位は、名前の通りのイオン系で、大型SC内に遊戯施設を展開し、アミューズメント業界日本1位のイオンファンタジーです。 現在の株価は2938円、時価総額566億円、PBR1.98、自己資本比率は58.4%、今期予想PER26.35、配当利回り1.7%(50円)、総合利回り3.0%(50+39=89円、優待券はヤフオク平均落札価格の額面の60%で、お米は1キロ500円で換算。)で、優待は100株保有で2月株主に2000円相当の優待券+新潟県魚沼産コシヒカリ3キロ、8月株主に2000円相当の優待券などです。 イオンファンタジーは、指標的にはやや高いかな?というところですが、積極的な海外出店を進めていて成長力がありますし、また優待内容も極めて強力です。私としては、現在の株価水準は十分に許容できるものと考えており、これからも楽しくホールドしていく予定です。

Aug 21, 2019

-

2019PF概況286位、ヨシックス。

さて今日は2019PF概況シリーズです。286位 3221 ヨシックス(東1、3・9月優待) △ PF286位は、名古屋地盤の居酒屋チェーンで、すし居酒屋(や台ずし)、均一低価格居酒屋(ニパチ)がメイン業態のヨシックスです。 現在の株価は3045円、時価総額314億円、PBR4.64、自己資本比率は63.7%、今期予想PER19.76、配当利回り0.8%(24~30円)、総合利回り2.6%(24+60=84円、食事券+割引券でヤフオク平均落札価格は額面の90~100%。なのでここでは100%で換算。)で、優待は年2回100株保有で3000円相当の食事券+20%割引食事券10枚です。 私は個人的にはニパチの釜めしが値段の割に美味しいと思っていて好きです。これで280円と言うのは凄いと感じます。 一方のメイン業態のや台ずしについてはニパチに較べると割安感に乏しいと自分では思っています。 ま、いずれにせよ、ヨシックスは現在の所高い成長力を維持し続けており、PF中位銘柄としては特に問題は無いものと考えています。

Aug 20, 2019

-

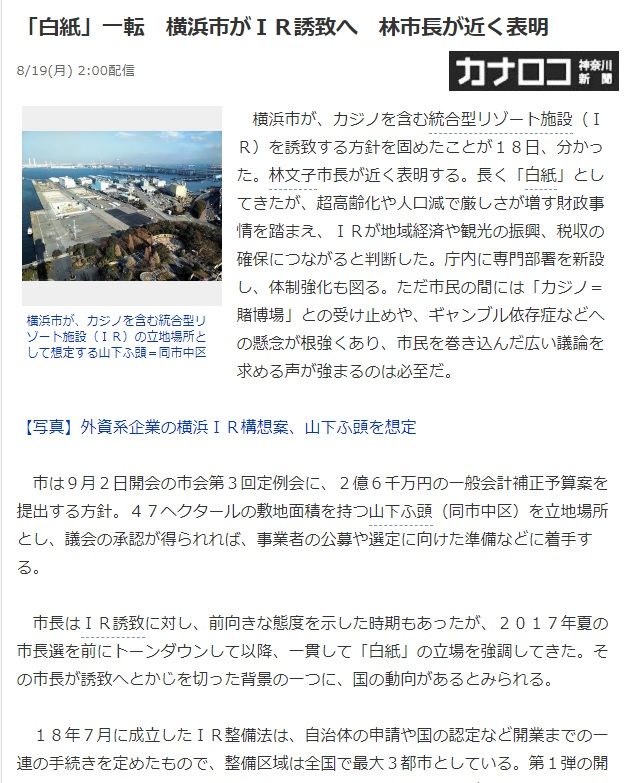

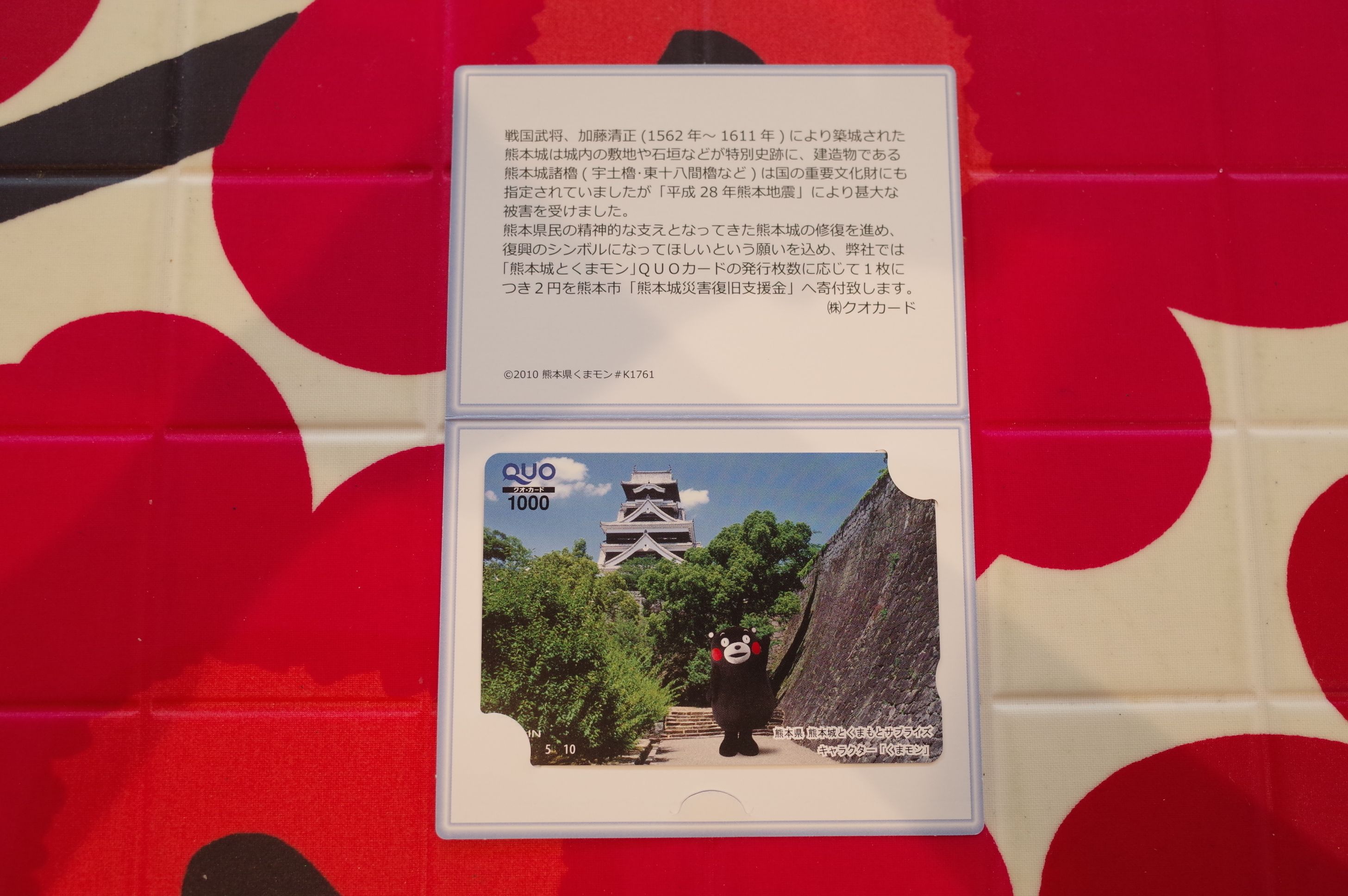

安田倉庫は横浜カジノ実現の夢を見るのか?

今日のニュースで、 「白紙」一転 横浜市がIR誘致へ 林市長が近く表明 というものがありました。 これは横浜市の山下ふ頭にカジノを含む統合型施設(IR)を誘致する方針を横浜市長が固めた、というものですが、このニュースを受けて、本日私のPF17位の準主力株である 9324 安田倉庫 が「横浜カジノ関連銘柄」として動意付き急騰しました。これが何故かというと、 安田倉庫はカジノ立地予定場所周辺に拠点を2つ持っており、またIRも「当社の横浜営業所が、カジノ建設予定地に入っている可能性があることは認識している。」と認めているくらいで、 明白なる横浜カジノ関連銘柄 であるからです。ちなみに下記2箇所のうち、「 新山下営業所は土地を含めて自社所有。 本牧営業所は土地は借りている。」とのことです。 またしばらく前に紹介した、四季報オンラインの含み益を考慮した実質PBRランキング100 でも、安田倉庫は実質PBR0.32(14位)で入賞するなど、 日本を代表する「S級資産バリュー株」 でもあります。ちなみに安田倉庫が保有している賃貸不動産には、202億円もの含み益があります。(上記は 安田倉庫 第151期有価証券報告書 P67より引用) さて一般的に言って、資産バリュー投資というのはその投資アイデアが非常にシンプルで分かりやすい、また同時に下値が固くて大負けしにくいという利点はあるものの、なかなかそれが投資結果に結びつかない、利益が出にくいという大きな欠点があります。 そしてだからこそ、資産バリュー投資は万年不人気であり続けています。私はこの欠点を解消するために、株価上昇の起爆剤となり得るカタリストが同時に複数揃っている銘柄のみを「資産バリューカテゴリー」からはポートフォリオ上位に進出させるようにしています。ただ、そういう銘柄は実際には非常に少ないのが現状です。 そんな中で、ここ安田倉庫には、1. 明白なる横浜カジノ関連銘柄2. 賃貸不動産に200億円の含み益があり、実質的なPBRが極めて低いS級資産バリュー株 であるという2つのキラキラ光る魅力があります。 果たして、安田倉庫は横浜カジノ実現の夢を見る日が来るのでしょうか? 引き続きポートフォリオ上位で保有しながら、楽しく事態の推移を見守っていきたいと考えています。

Aug 19, 2019

-

株式投資本オールタイムベスト90のまとめ。

さて大変なご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト90 をまとめておきます。 、、、とその前に、当シリーズのスピンアウト企画で、現在全国の本屋さんで発売中の みきまるの「書籍版」株式投資本オールタイムベスト も改めてよろしくお願い申し上げます。(笑) さて私が投資家としての生を受けて今年で19年が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から9秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという絶対の自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれはもう全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト90には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様に贈る渾身の日記となります。 前置きが長くなりました。 それでは早速始めましょう。 1~10位 11~20位 21~30位31~40位41~50位 51~60位61~65位66~70位 71~75位 76~80位81~85位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト85を是非今すぐに御覧下さい。 86位 ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) ティリングハストは、 ピーター・リンチ の直弟子で、日本市場でも中小型のバリュー株を中心に多くの銘柄を組み入れてくれている「フィデリティ・ロープライスド・ストック・ファンド」のポートフォリオマネジャーです。(上記データは、株式投資18の勝ち技 日経ホームマガジン P88より引用) 彼の投資実績は下記の通りで、長年に渡りベンチマークを圧倒的に上回っています。つまり、ティリングハストは投資業界には数少ない「本物の中の本物」ということですね。(上記データは、株式投資18の勝ち技 日経ホームマガジン P90より引用)1. 総論2. 最も多くの岩をひっくり返した人物が勝つ お勧め3. 長期で見てインデックスに勝つアクティブファンドは現実にきちんと存在している お勧め4. 投資家の隠れたコスト5. 「コンピタンス領域」と「広い視野」のバランスを取る6. 現金は何も生まない7. だれかが懸命に推奨しているものを買ってはならない8. 脚注の多い企業は要注意 お勧め9. 日本は小型株の投資家にとっては素晴らしい市場 お勧め87位 ザ・タートル (マイケル・コベル著、日経BP社) 「ザ・タートル」は僅か世界に数十人しかいないタートル達が、先生であるデニスとエックハートから本当は何を学んだのか?、その後の人生はいったいどうなったのか? について赤裸々に迫った驚愕のドキュメントです。 著者のコベルは「良い意味で常軌を逸している、完全にクレイジー」な熱心なライター なので、読み物としても抜群に面白いですし、またトレンドフォロー投資手法について学ぶ本としても第一級であると思います。1. 総論 お勧め2. トレンドフォローの申し子、タートルズ3. トレンドフォロー/モメンタム投資手法には明らかなスーパーパワーがある お勧め4. タートルズの出世頭、ジェリー・パーカー 88位 株式投資で普通でない利益を得る (フィリップ・フィッシャー著、パンローリング社) 「20世紀でベスト3」に入ると言われる殿堂入りの超名著ですね。著者のフィリップ・フィッシャー(1907~2004)はいわゆるグロース投資のパイオニアであり、彼の投資手法は「世界一の投資家」である ウォーレン・バフェット に大きな影響を与えたことが知られています。 また、フィリップ・フィッシャーの息子(3男)であるケン・フィッシャーは「孤高の天才&世界最高峰の投資家の一人」であり、当ブログでも過去に彼の2冊の著作を紹介しています。 そしてフィリップ・フィッシャーの一連の著作の中で、 この第1作「株式投資で普通でない利益を得る」が間違いなく最高傑作です。つまり、この本は私達投資家にとっては必読本の1つということなんですね。1. 総論2. バフェットの秘密のレシピ お勧め3. 投資家と老い4. 周辺情報利用法でグレーエッジが手に入ることもある5. フィリップ・フィッシャーが株を買う15のポイント6. 成長株の方が良い理由7. 投資で最も安全な道8. 配当性向と配当率が高いだけで、それしか取り柄がない株は危険 超お勧め9. 分散し過ぎないことが大切10. 投資家が「バリュートラップ」にハマる理由 お勧め11. 多数派の真似をしないことが大切 お勧め12. フィリップ・フィッシャーもパクリュー投資を実践89位 投資哲学を作り上げる (フィリップ・フィッシャー著、パンローリング社) 先程88位で紹介した第1作「株式投資で普通でない利益を得る」の完成度が異次元に高かったために、彼の他の著作は軽視されがちなのですが、実はこの第4作は、 天才フィリップ・フィッシャーの投資哲学が洗練され、コンパクトかつ非常に分かりやすく解説 されており、 個人的には第1作とほぼ同等の評価を与えられる傑作中の傑作 であると考えています。 また更に言うと、1作目には「フィリップ・フィッシャーがあまりにも天才過ぎる」が故に、説明不足による分かりにくさがありましたが、この 第4作ではそういった角が取れて、まろやかな極上の緑茶に昇華されている そういった印象もあります。1. 総論2. 投資手法は自分の性格と能力にジャストフィットしていなくてはならない3. 低PERのワナ お勧め4. 正しい逆張りが必要5. 3年ルール6. リスク・リワード比を考えると、長期投資は割に合う7. 効率的市場仮説は間違い8. フィリップ・フィッシャーの8原則 お勧め90位 裁量トレーダーの心得 初心者編 (デーブ・ランドリー著、パンローリング社) この本は裁量によるトレンドフォロー戦略を説明した一冊ですが、コンピューターサイエンスの学位を持つ著者のランドリーはあらゆる研究をし尽くした結果、単純な指標を用いた方が良いと喝破しています。そのためこの本にはテクニカルの難しい話は一切登場せず、私のようなコテコテのバリュー投資家にとっても非常に分かりやすくて読みやすい一冊に仕上がっています。1. 総論2. 市場にいる間はトレンドに従うしかない以上、いつもトレンドに従った方が良い3. 数学博士のランドリーが最期に辿り着いた秘密のトレーディング手法 以上、 みきまるの優待バリュー株日誌特別編 株式投資本オールタイムベスト90のまとめ でした。

Aug 18, 2019

-

2. ディープバリュー投資は「不安遺伝子」を持つ日本人に良く合っている。

さて今日は株式投資本オールタイムベスト92位 実践ディープバリュー投資 (イェルン・ボス著、パンローリング社) の第2弾です。 今日はまずは 前書き から。 ディープバリューは防衛的かつ高い潜在力のある戦略であり、ワーストケースシナリオでも資金を失う可能性が低く、運気が変われば無制限に上昇する企業を選び出そうとするものである。これは洗練されていると同時にシンプルでもある。つまるところ、大衆とは距離を置き、貸借対照表(バランスシート)に語らせるのだ。 そう、 ディープバリュー投資 は安全域が深く、非常に「手堅い」やり方です。 私たち日本人と言うのは「不安遺伝子」を持っていることが多く、世界一不安感を感じやすい種族 であると言われています。その意味で、とても不人気ではありますが、実は我々にはこの「不安感の少ない」投資手法は非常に良く合っていると思います。 筋金入りのこの投資手法には新しいアプローチなど不要であるし、ディープバリュー投資の機会は日々市場にあふれている。 ベンジャミン・グレアム が85年前に発明した ディープバリュー株投資手法 は、その有効性が複数のエヴィデンスレベルの高い論文によって既に証明されていると同時に、非常にシンプルなやり方でもあります。また市場参加者のほとんどは値動きの軽いモメンタム株を好むため、不人気で見捨てられたディープバリュー株と言うのは常に市場に存在します。今の日本市場だと、不動産関連・地方スーパー関連・陸運関連・地方銀行に多いですね。 ディープバリュー投資の哲学は、投資家に極めてバリュエーションが低い資産を見いだす機会をもたらすものである。そのような資産のすべてが報いをもたらすわけではないが、要素(その詳細は本書に記してある)がすべて整っているならば、たいていの場合、投資家は喜ばしい驚きを味わうことになる。 ディープバリュー投資は地味でつまらないですが、「理論的に超割安」な銘柄への投資であるために、結構な確率でプレミアムを付けての TOB(公開買い付け) や MBO(経営陣買収)にあり付くことが出来ます。実際ボスがこの本で紹介している事例でもたくさんあります。 なので、ディープバリュー投資と言うのは「地味でつまらないし、ちーとも儲からない様に見えるんだけど、中長期で見るといつの間にかちゃんと利益が出ている」ことが多いんですね。(続く)

Aug 17, 2019

-

株式投資本オールタイムベスト92位、実践ディープバリュー投資。

さて今日は株式投資本オールタイムベストシリーズです。第92位は、 実践ディープバリュー投資 (イェルン・ボス著、パンローリング社) です。 著者のイェルン・ボスはイギリス在住のディープバリュー投資家であり、彼のやり方はバリュー投資の創始者である ベンジャミン・グレアム に近い非常にオーソドックスでクラシックなスタイルです。あまりにも古色蒼然としていて今の時代には逆に新鮮に感じるくらいですが、個人的には自分の事を「正統派のバリュー投資家」であると考えている為、とても親近感の湧く一冊でした。(笑) またこの本では全部で21件の詳細な投資事例が紹介されているのですが、そのほとんど全てがネット・ネット株(みきまる注:本書では、流動資産が同社の負債の全額を上回っている企業の株式のことを指す)であるという筋金入りで、その迷いの無さ・潔さも素晴らしいと思いました。 さて監修者前書きで長尾慎太郎氏は、 ディープバリュー投資は、本来は賢明で思慮深い個人投資家の世界である。 私たち日本の投資家にとってなによりの朗報は、日本市場はネット・ネットのディープバリュー銘柄の宝庫だと著者が述べているところにある。 と述べました。 本書がユニークなのは、我々個人投資家の「秘密の花園」(資金量が少ないという欠点を逆手に取り、時価総額が小さすぎて機関投資家が参戦しにくいディープバリュー株で自由自在に戦える楽園のこと)の実態に踏み込んでいる「稀有な一冊」であるということと、「失われた30年」が続き世界中から「デッドマーケット」と嘲笑・揶揄・無視されている日本株市場の極端な割安性に注目していることの2点です。 さてそれでは次回からは、ボスが語り尽すマニアックな「ディープバリュー投資の世界」を実際に見ていくことと致しましょう。(続く)

Aug 16, 2019

-

2019PF概況285位、Lib Work。

さて今日は2019PF概況シリーズです。 285位 1431 Lib Work (東京マ、6月優待) ○ PF285位は、熊本県・福岡県地盤の注文住宅メーカーのLib Work(旧 エスケーホーム)です。 現在の株価は1643円、時価総額44億円、PBR2.26、自己資本比率は49.5%、今期予想PER9.60、配当利回り2.2%(36円)、総合利回り2.8%(36+10=46円)で、優待は100株保有で1000円相当のクオカードです。 Lib Workは指標的にはやや高いですが、現時点ではそれを補うだけの成長力があり許容できる株価水準です。PF中位としては特に問題はないものと考えています。

Aug 15, 2019

-

含み益を考慮した実質PBRランキング100 。

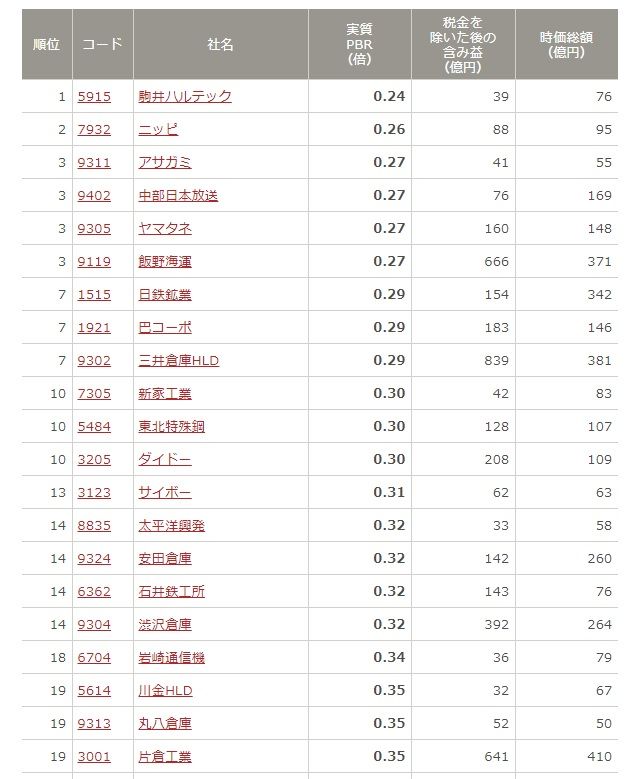

しばらく前の四季報オンラインに、 含み益を考慮した実質PBRランキング100 という素晴らしい記事がありました。皆様にも是非実際の記事を読んで頂きたいのですが、以下に一部を引用します。 外部環境の不確実性が増している中で、ディフェンシブな低PBR銘柄に注目したい。 PBR(株価純資産倍率)は、株価が企業の資産価値(解散価値)に対して割高か割安かを判断する指標だ。フロー(業績)の成長性ではなく、ストック(資産)に注目する考え方である。 しかし、通常のPBRには、企業のバランスシートに反映されない「含み益」が考慮されていない。 上場企業は賃貸等不動産の時価と簿価を有価証券報告書に記載しており、その差額から含み益がどれだけあるかが分かる。そこで純資産に含み益を足して計算すれば、「実質PBR」を算出できる。通常のPBR=時価総額÷純資産実質PBR=時価総額÷(純資産+含み益) ここで考えなければいけないのは、含み益の取り扱い方だ。資産の含み益は売却しなければ利益が実現しない。ただ売却益には税金(法定実効税率30%)がかかる。そこで本稿では、税金を控除した含み益を計算に採用。時価総額50億円以上、税控除後の含み益が30億円以上の銘柄に限定して実質PBRが低い順にランキングを作成した。 ランキングには老舗の土地持ち企業がずらりと顔を並べた。首位の駒井ハルテック(5915)は、駒井鉄工とハルテックが2010年に合併して誕生した鉄骨・橋梁の大手。ここ10年の営業利益の変動は激しいが、2013年3月期を除き黒字を計上。自己資本比率も50%台と盤石、配当利回りは4%台半ばだ。 1907年設立、ジャスダック上場のニッピ(7932)は、ゼラチン、コラーゲン、化粧品等が主力。8月7日に発表された第1四半期決算(2019年4-6月期)では原料高一服効果もあり営業益が前年同期比2.2倍で着地。株価も7月以降の上昇トレンドを維持している。(引用終わり) ちなみにこの記事は定期的にアップされているのですが、しばらく前のランキング上位ではエイチ・アイ・エスによる「敵対的TOB」で株価急騰の大騒ぎの真っ只中の 3258ユニゾホールディングス も登場していました。ユニゾには「隠された莫大な含み益」があったからこそエイチ・アイ・エスに狙われたわけであり、その意味でこのランキングはそのまま「未来のお宝リスト」という言い方も出来るのです。 そしてこのリストの中で言うと、私は2位の 7932ニッピ(実質PBR0.26) を主力14位の 9324安田倉庫(実質PBR0.32)41位の 7485岡谷鋼機(実質PBR0.43)77位の 3258ユニゾホールディングス(実質PBR0.58) 78位の 8818京阪神ビルディング (実質PBR0.58) を準主力として現在戦っています。 ただ、リストを改めてジーっと眺めていると、他にもポートフォリオ上位で十分に戦えそうな力のある銘柄がたくさんいます。皆様も8月の「夏枯れ相場」の慰みに、楽しく調べられては如何でしょうか?

Aug 14, 2019

-

2019PF概況284位、東海運。

さて今日も通常の2019ポートフォリオ概況シリーズです。 284位 9380 東海運 (東1、3月優待) △ PF時価総額284位の中堅銘柄は太平洋セメント系の海運会社の東海運です。ほんとはもう少し上の順位だったのですが、出し忘れていたのを今見つけたので、今日書いておきます。(汗) 現在の株価は314円、時価総額90億円、PBR0.58、自己資本比率42.0%、今期予想PER18.58、配当利回り1.6%(5円)、総合利回り3.2%(5+5=10円)で、優待は100株保有で500円相当、1000株保有で3000円相当の自社オリジナルクオカードです。 東海運は指標的には妥当な株価位置ですが、3万円程度の比較的小額の投資で現金系優待が戴けるというのは大きな魅力です。少ない資金で他にクオカード優待が戴ける銘柄としては、2300きょくとう などがありますが、この手の銘柄を「広く薄く持つ」ことは、 1. ポートフォリオ全体の総合利回りを上げる。 2. 優待を楽しみに無理なく自然に分散投資出来るので、結果としてポートフォリオの安定性・安全性が高まる。 という効用があります。 なので、私はこの東海運のような銘柄が大好きなんですね。♬

Aug 13, 2019

-

2019PF概況283位、大成ラミック。

さて今日も2019ポートフォリオ概況シリーズです。 283位 4994 大成ラミック (東1、3月優待) ◎ PF283位は、包装用フィルム製造販売大手の大成ラミックです。 現在の株価は2719円、時価総額191億円、PBR0.95、自己資本比率は66.8%、今期予想PER16.23、配当利回り2.6%(70円)、総合利回り4.4%(70+50=120円)で、優待は「1年以上の継続保有」を条件として、100株保有で5000円相当の自社関連商品です。 ところで私が大成ラミックに参戦したのは、3971東セロという銘柄がきっかけでした。 東セロ(旧3971、東2)は包装用フィルム大手で、今は三井化学(4183、東1)に完全子会社化され市場から消えてしまいましたが、「自社フィルムを使用した様々な食品詰め合わせ」が優待で戴けて、毎回その内容が変わる、とっても嬉しく楽しい銘柄でした。 そして、東セロが突然に市場から消えてしまった後、私の心には深い残念さ・空しさ・寂しさが残りました。その心の空白を埋めるべく新規に参戦したのが、指標的には東セロよりも割高なものの優待内容が極めて似ている大成ラミックだったのです。 彼女と別れた後、何故かまたどこか面影が似た娘と付き合ってしまう ようなものかも知れないのですが(笑)、とにかく東セロ亡き後の私の心の空白を埋めてくれたのがここ大成ラミックだったのです。 すいません、話が大幅に脱線しました。それでは大成ラミックの優待品を具体的に見てみましょう。 毎回このように凄いボリュームなんですね。今日は1つだけ実際の使用例を御覧戴きましょう。 大成ラミック優待のなめ茸入り酢の物 大成ラミックは指標的には妥当な株価位置ですが、優待内容は上記の通り極めて魅力的です。また総合利回りも4%を超えていますし、今の市場環境の中では優待族的にはまずまず魅力的だなと思っています。これからも優待改悪や廃止が無い限りはホールドして応援していく予定です。

Aug 12, 2019

-

2019PF概況282位、ロック・フィールド。

さて今日は通常の2019PF概況シリーズです。 282位 2910 ロック・フィールド (東1、4・10月優待) △ PF時価総額282位は、サラダ主体の『RF1』が主力の高級総菜屋さんのロックフィールドです。 現在の株価は1376円、時価総額368億円、PBR1.28、自己資本比率は82.3%と良好、今期予想PER21.77、配当利回り2.3%(32円)、総合利回り3.1%(32+10=42円)で、優待は自社ファクトリー見学招待+10月株主に100株保有で1000円相当の優待券、及び4月株主に200株保有で1000円相当などの優待券です。 優待券を使った、実際の商品の購入例を見ていただきましょう。 ロックフィールドは指標的にはやや割高ですが、財務状態が良く業績が安定(過去10年間を見ても一度も赤字なし)しており、そして何よりもお惣菜がヘルシーで美味しい、応援したい企業です。私としてはもしも大きく値下がりすることがあれば買い増しすることも視野に入れて、のんびりとホールドを続けています。

Aug 11, 2019

-

2019PF概況281位、カゴメ。

さて今日は通常の2019PF概況シリーズです。 281位 2811 カゴメ (東1、6月優待) △ PF時価総額281位の中堅銘柄は超メジャー優待株のカゴメです。株主優待に否定的な投資家の方でも 「いや、カゴメだけは特別に許す。」 という場合も多くあり (笑) 、その200000人近い株主数も合わせまさに「日本を代表する優待株」ですね。 現在の株価は2781円、時価総額2770億円、PBR2.42、自己資本比率は51.9%、今期予想PER26.82、配当利回り1.3%(35円)、総合利回り2.0%(35+20=55円)で、優待は「6か月以上の継続保有」を条件として、100株保有で年1回2000円相当、1000株保有で6000円相当の自社商品です。年2回1000円相当から年1回2000円相当へと今年から変更となりました。 カゴメの優待品は改めて紹介するまでも無いかもしれないですが、あまりにもメジャー過ぎて私がこの日記でカゴメについて触れることもほとんど無いので、折角の機会ですしちょっとだけ見ておきます。 今日はカゴメ優待の利用例を1つだけ見て頂きましょう。 シンプルに、カゴメ優待トマトケチャップのオムレツです。 カゴメは知名度の高い強力優待パワーに守られ、我々優待族に長年愛され続けており、常に株価は指標的に極めて高いところで安定しています。私も現行の優待制度が続く間は、よほどの株価急騰が無い限りはこれからも末永くホールドして応援して行きたいと考えています。

Aug 10, 2019

-

9. オポチューニスティック・スタイル。

さて今日は株式投資本オールタイムベスト91位 図解で分かるランダムウォーク&行動ファイナンス理論のすべて (田淵直也著、日本実業出版社) の最終回第9弾です。 今日は第6章 マーケットにわずかに存在する期待リターンの源泉と投資手法 から。 マーケットというのは、いつも同じやり方でうまくいくものではありません。局面ごとに性質や構造が少しずつ変化するためです。 すべてが循環していくマーケットにあって、そのときに最も自信があるものに投資していくことは、無意識のうちに無理にリスクをとりにいくという危険性を抑えることができるのでそれだけでも有益です。しかも、勝てる確率が高い投資をいくつも組み合わせていけば、勝てる確率そのものも上がっていくことになります。 投資対象を広げたり、複数の投資手法を採用することは、普通の投資家にとっては、投資がより難しくよりリスクが高くなるように感じられます。しかし、これも心理の罠です。投資対象や投資戦略をたくさん持っているほうが、リスクは減り、勝てる確率は高くなるのです。 こうした投資手法を、 オポチューニスティック・スタイル といいます。 著名投資家の多くは、多かれ少なかれ、オポチューニスティックな姿勢を持っています。。。それぞれがプラスの期待リターンをもつと考えられる投資手法や投資対象を組み合わせていくオポチューニスティック・スタイルは、究極の投資スタイルといっていいものです。 完全ではないかもしれませんが、私の現在の投資手法の根幹を成す 優待株いけす理論 でも、優待株であれば、バリューが中心ですがチャンスと見ればグロースも手掛けますし、逆張りがメインですが場合によっては柔軟に順張りもしますし、利益を出すためには様々な投資手法を使っています。 また主力株の選出に当たっては、約675銘柄から構成される、広大な優待株いけすの中から常に総合戦闘力が最高のものだけを選び抜いてポートフォリオを組み上げるようにしています。 その意味では、私の投資手法もオポチューニスティック・スタイルと言えるのではないかな?と感じました。 さてこれでこの本の紹介は終わりです。率直に言って凄まじい完成度&読んだ後の頭が整理されたスッキリ感は尋常じゃないですね。間違いのない超名著です。未読の方は是非。(終わり)

Aug 9, 2019

-

8. リスクヘッジは高くつく。

さて今日は株式投資本オールタイムベスト91位図解で分かるランダムウォーク&行動ファイナンス理論のすべて (田淵直也著、日本実業出版社) のクライマックス第8弾です。 今日も、本書中で最高の出来である 第3章 行動ファイナンス理論が示唆するマーケットの非効率の存在 から。 リスク・プレミアムを収益化するには本能に逆らうことが必要 リスク・プレミアムは、人間が嫌がることに対する対価 なのです。 リスク・プレミアムを得るには、自らの効用(心理的満足)を犠牲にしなければならないのです。 結局、 リスク・プレミアムとは、多くの人が嫌がるものに対して、多くの人が嫌がっている間に果敢に立ち向かっていく少数の人たちに対する報酬として用意されているもの だといえます。 ふー、リスク・プレミアムの本質についてのこれ以上にない、極上に分かりやすい説明ですね。本当にこの本は最高過ぎます。 リスクヘッジは高コスト リスク・プレミアム(とその背景のプロスペクト理論)は、簡単にいえば「人はリスクを過度に嫌う」ということです。これは裏を返せば、「人はリスクをヘッジするためには多少のコストは厭わない」ということにつながります。 しかし、人間の本能に従ってリスクヘッジばかりしていると、大きなリターンは期待できません。 私もこの田淵氏の考え方と全く同じです。そのため株式投資でも常にシンプルに「持っている全資産を現物株にそのまま投入&流し込んで、常に100%フルインベストメント」という姿勢を貫いていますし、ヘッジのためにインバース型のETFを買ったりもしません。また理論上「損失が無限大∞」になる可能性があり、「リスクとリターンを考えると釣り合わない」と考えているため、空売りも一切しません。 もっというと、保険と言うものも昔から大嫌いで、必要不可欠なものである自動車保険以外には一切の保険にも入っていませんし、渋々入っている自動車保険に関しても割高な車両保険には絶対に入りません。車本体に何かあれば自腹で払えばいいからです。このように、 リスクヘッジは高くつく ということを常に意識しながら投資家生活を送っています。(続く)

Aug 8, 2019

-

7. リスクをとればとるだけ期待リターンが高くなる。

さて今日は株式投資本オールタイムベスト91位 図解で分かるランダムウォーク&行動ファイナンス理論のすべて (田淵直也著、日本実業出版社) の好評第7弾です。 今日も、本書中で最高の出来である 第3章 行動ファイナンス理論が示唆するマーケットの非効率の存在 から。 人気と投資価値は反比例 こうしたリスク・プレミアムは、対象があまり知られていないもの、あるいは人が心理的に嫌うものであればあるほど、大きくなります。 逆に、誰もが知っている有名な投資対象では、投資家の(限界)効用曲線の非対称性が薄まり、あまり大きなリスク・プレミアムが要求されず、したがって価格は割安ではなくなり、期待リターンも大きくなりません。 大型株よりも小型株の方が投資成績が良いという 小型株効果 や、タバコ産業やサラ金銘柄の株価が割安になりやすい、という事の分かりやすい説明ですね。 リスクテイカーは報われる そして、リスクの大きいものには大きなリスク・プレミアムが織り込まれているということは、 リスクをとればとるだけ期待リターンが高くなる ことを意味します。 リスクが大きい投資対象は、そのリスクに見合うようにリターンも大きくなるのは当然ですが、それだけではなく、その リスクを考慮した後のリターン(リスク調整後リターン)がプラスになっていく のです。つまり、リスクが高いものはプラスの期待リターンをもち、負けるよりも勝つ確率が高いという意味になります。 大きなリスクをとることは、勝つ確率を高める ことでもあるのです。 リスクが大きいものほど期待リターンが高い いやあ、これまた実に分かりやすい説明ですね。 そして田淵氏の指摘とほとんど同じことは、超名著 リスクの心理学 の中で、著者のアリ・キエフも繰り返し述べていました。復習として少し引用してみましょう。 大半のトレーダーは十分なリスクを取っていない。。。大きなリスクを取るとかなりの確率で報われることがわかっていない。 トレーダーを名乗るのであれば、ある程度のリスクを取らなければならない。 そう、私達投資家は常に意識して「意味のあるリスク」を取らなくてはならない、そういうビジネスであり、またそれが我々の宿命なんですね。(続く)

Aug 7, 2019

-

みきまるの「書籍版」株式投資本オールタイムベスト、本日全国発売です。

さて先月末に 告知 していた みきまるの「書籍版」株式投資本オールタイムベスト ですが、本日8月6日、いよいよ全国発売となりました。 本屋さんの店頭で手に取って貰いやすい様に、硬派で強面(こわもて)な表紙の多い従来のパンローリング本とは一線を画す、みきまるくんアイコンを全面的にフューチャーした、可愛らしいデザインとなっております。(笑) またいずれ時が流れて、本屋さんの投資本コーナーの本棚の片隅の、辺鄙(へんぴ)な窓際族に追いやられた時のこともあらかじめ考慮して、 背表紙にも、ちょっとだけ目立つように小さくアイコンを入れておきました。(笑) そして、既に私の家の本棚にもちょこんと鎮座しました。どこにいるか分かるでしょうか? 充実のボリュームの336ページ&投資専門出版社のパンローリング社としては激安価格の税抜き1600円で、全国のパンローリング社の書籍の取り扱いのある本屋さんで皆様をお待ちしています。 中身もちょびっとだけ。。。。 本書は、著者みきまる氏のやり方を学び、まねる本ではなくて、読者が読者だけの手法を確立するために、何をすればいいのかの一助となるものであり、その近道のやり方を教えてくれるものである。 私の株式投資本オールタイムベスト1位、生き残りのディーリング。 この「奇跡の、そして永遠の名著」を、今回、単行本として紹介できることを本当に幸せに思います。 尚、改めてアマゾン https://www.amazon.co.jp/dp/477599168X/ 直販サイトのトレーダーズショップ https://www.tradersshop.com/bin/showprod?c=9784775991688 へのリンクも貼っておきます。 是非、多くの方にご評価を戴きたいと考えています。

Aug 6, 2019

-

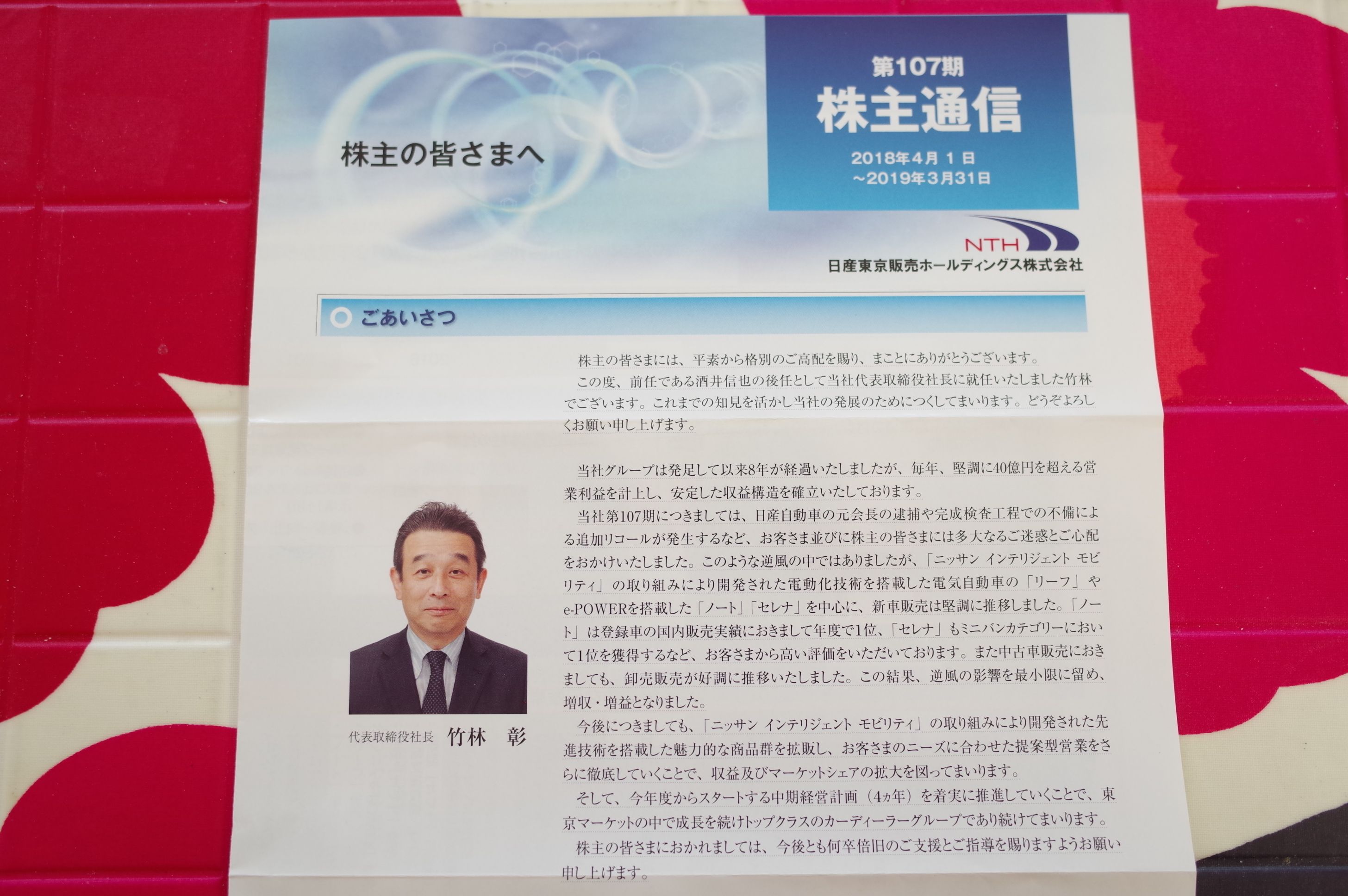

2019PF概況280位、日産東京販売ホールディングス。

さて今日は通常の2019PF概況シリーズです。280位 8291 日産東京販売ホールディングス (東1、3月優待) ◎ PF280位は、日産系最大手ディーラーの日産東京販売ホールディングスです。 現在の株価は274円、時価総額182億円、PBR0.45、自己資本比率は45.2%、今期予想PER7.27、配当利回り2.9%(8円)、総合利回り4.1%(8+3.3=11.3円)で、優待は年1回300株保有で1000円相当、500株で2000円相当、1000株で3000円相当などのクオカードなどです。 クオカードの盤面が「往年の名車シリーズ」なので、車好きの優待族の方には超お勧めの銘柄となります。具体的に過去数年分を見ておきましょう。 日産東京販売ホールディングスは指標的にも安いですし、優待クオカードにも抜群に力がありますし、PF中位ではちょっと申し訳ないくらいの良い銘柄であると評価しています。 ただ、親の日産がふにゃふにゃで迷走しており、競合他社(特に良い車の多いトヨタやスズキ)に較べて「心を動かされる、本能で欲しいと思える車🚙」をあまり作っていないのは気がかりですね。

Aug 5, 2019

-

6. 株式投資におけるリスク・プレミアムは永続するし、日本株は過小評価に過ぎる。

さて今日は株式投資本オールタイムベスト91位 図解で分かるランダムウォーク&行動ファイナンス理論のすべて (田淵直也著、日本実業出版社) の最高潮第6弾です。尚、今回がシリーズ中で最重要回となります。 今日も、本書中で最高の出来である 第3章 行動ファイナンス理論が示唆するマーケットの非効率の存在 から。 プロスペクト理論から導かれるもう1つの重要な原理があります。。。「リスク・プレミアム」です。 効率的なマーケットでは値上がりするか値下がりするかは五分五分です。これを先程の損失回避人間の効用曲線に当てはめて考えてみましょう。 そうすると、たとえば20%値下がりする確率と、同じだけ値上がりする確率は同じですが、損失から受ける苦痛は利益から得られる満足よりも大きいため、多くの投資家にとって株式投資は割に合わないものとなります。 これが割に合うようになるためには、効率的市場で決まる本来の株価よりもリスク・プレミアム分だけ安く投資できなければなりません。つまり、損失回避人間が価格の主導権を握っているマーケットでは、株価は効率的市場の株価よりも安く設定されているはずなのです。 多くの実証研究により、1990~2003年の日本株のような例外はあるものの、長期的には株式投資のリターンは安全な国債への投資リターンよりも高くなる傾向が広範囲に確認されています。 株式投資のリターンが国債投資のリターンよりも傾向的に高くなるこの現象は、古典的な投資理論では説明できないため、長く「株式プレミアムの謎」と呼ばれていました。しかし、非対称的な(限界)効用曲線という現実的な設定を置くだけで、この謎は理論的に説明できるようになります。 株価に含まれるリスク・プレミアム 効率的市場では、株価が上がるのと下がるのは五分五分。 しかし、効率的価格では、株への投資は割に合わない リスク・プレミアムの上乗せが必要 上がる確率のほうが高くなるように、効率的価格よりも低い価格になる必要がある。 、、、素晴らしい。リスク・プレミアムが何故発生するのか、この上の図表だけで一発で分かりますね。私達投資家にとっての利益の源泉であるリスク・プレミアムは、他でもない、自分を含めた人間と言う生物が持つ、根源的な特徴から生まれているということです。そしてより重要なことは、このようにとても生き物としての奥深い所から発生するものだからこそ、 株式投資におけるリスク・プレミアムは永続する ということです。 そしてこの株式投資のリスク・プレミアムが永続するということには、強固なエヴィデンスもあります。以下は超名著である、 ファクター投資入門 からの引用です。 株式のリスクプレミアム(ERP=equity risk premium) 1900~2015年において、、、年平均プレミアムは、、、すべてのケースでプラス。 世界全体では4.1%、アメリカを除く世界全体で4.5%、ヨーロッパが5.1%である。市場ベータのプレミアムに普遍性があることは明白である。また、アメリカが最も高いリターンをもたらす国ではないことが分かる。 世界のERP(リスクプレミアム) 1900~2015年の超長期で見て、全世界で全てプラス。もちろんここ日本でも勿論プラス。日本市場の成績は、1900~2015年で6.2%、1966~2015年で4.0%。ちなみに世界平均は1900~2015年で4.2%、1966~2015年で4.1%。 なので、超長期で見れば日本株のパフォーマンスは別に悪くないし、むしろここ30年間が「特異的に悪かっただけ」と個人的には考えています。そのため、「平均回帰の原則」によって、ここから数十年の日本株は全世界株式のパフォーマンスを大きく凌駕する可能性も十分にあると自分は思っています。 何故なら、この10年ほどで日本企業は全体として飛躍的に財務状態が改善しており、かつ世界レベルで見てもトップクラスに指標的に割安なディープバリュー株が増えているからです。 すいません、ちょっと脱線しました。 さて私は昔も今も、 全資産のほぼ100%を、常に株式投資にぶっこんで勝負 し続けているのですが、その理由は、 それが一番理に適っている からなんですね。(続く)

Aug 4, 2019

-

2019PF概況279位、KDDI。

さて今日は2019PF概況シリーズです。279位 9433 KDDI (東1、3月優待) ◎ PF279位は、総合通信大手のKDDIです。 現在の株価は2796円、時価総額65856億円、PBR1.57、自己資本比率は57.1%、今期予想PER10.57、配当利回り3.9%(110円)、総合利回り5.0%(110+30=140円)で、優待は100株保有で3000円相当の 「au WALLET Market」商品カタログギフト等です。 今回は、とやまポーク味噌漬けを選びました。 ジューシー&肉厚でとっても美味しかったです。 KDDIは利益率も高いですし、十分な総合利回りも出ていますし、PF中位としては特に問題の無い銘柄であると考えています。

Aug 3, 2019

-

5. 投資の世界では、常識的な普通の人間は勝てない。

さて今日は株式投資本オールタイムベスト91位 図解で分かるランダムウォーク&行動ファイナンス理論のすべて (田淵直也著、日本実業出版社) の絶好調第5弾です。 今日からは、本書中で最高の出来である 第3章 行動ファイナンス理論が示唆するマーケットの非効率の存在 を見ていきます。 今日はまずはプロスペクト理論の復習を。 行動ファイナンス理論の中心的な概念に、カーネマンの損失回避理論、すなわちプロスペクト理論と呼ばれるものがあります。 ダニエル・カーネマン教授は、「人間は同額の利益から得る満足よりも、損失から受ける苦痛のほうが大きい」という原則を発見しました。そして、その結果、人間は損失を回避することを優先するという「損失回避理論」を打ち立てたのです。 このような効用曲線を持つ自然人間(損失回避人間)が投資をすると、、、 少しずつ勝って大きく負けてしまい、、、 大きな損失の痛手で、‘‘損失回避‘‘の傾向がより強くなって、、、 投資から身を引いてしまう ⇒ 永遠に負け組として終わる いやあ、田淵氏の説明は滅茶苦茶分かりやすいですね。つまり、 自然人間=大多数の投資家は、人間が本能として持っている「損失回避傾向」のために負けるべくして負ける ということなのです。 また株式投資で2、3億円の資産を作って「これでもう安心。」とばかりにアーリーリタイアしたものの、その後「何故か急激に勝てなくなって」苦労している投資家の方と言うのを以前から良く見ますが、これも「この種銭は絶対に失えない。」という思いから、無意識のうちに「損失回避傾向」が強くなってしまい、それでパフォーマンスを落としてしまうのではないか?と個人的には推察しています。 更に言うと、日本株市場はこの30年間ほぼ「世界再弱」であり続けているわけであり、そういう「弱い地盤」で戦っている以上、アーリーリタイアをするならば最低でも純金融資産で5億円、出来れば10億円程度はあった方がいいのではないか?とも感じています。きっとその方が「精神的に有利に」戦えると思うのです。 すいません、少し脱線しました。またこの「自然人間=大多数の投資家は負ける」という事実は、言い方を変えると、 投資の世界では普通の、常識的な人間では勝てない ということでもあります。勝つためには人間の本能とそれに伴う大脳皮質の働きを常に制御し続ける必要があり、それは世の中の99%を占めるほとんど全ての投資家にはとても難しい、むしろほとんど不可能なことです。 そして実際に私の観察でも、 市場で大きな資産を築き上げているS級・超A級の投資家は、「どちらかというと常人とは言えない。全く常識が無く、むしろ明白に奇人・変人。」 である場合が非常に多いんですね。(続く)

Aug 2, 2019

-

2019年8月の抱負。

いやあ太陽がギラギラと輝く8月になりましたね。 さて8月と言うと、「サマーラリー」と言うよりは「夏枯れ」の方がどちらかと多い、株式市況的には軟調な季節ですが、広く市場を見渡してチャンスの欠片を探していこうと思います。 今年は例年以上に暑いですし、熱中症にならない様に適切な水分補給を怠らずにお互い頑張りましょう。 それでは皆様、今月もよろしくお願い致します。

Aug 1, 2019

全31件 (31件中 1-31件目)

1