2011年03月の記事

全36件 (36件中 1-36件目)

1

-

ところで・・1兆円って 何億円? ゼロがいくつ?

地震保険の保険金・・の、お話。 2011.3.29 MSN 産経ニュース ※は、私の声。 東日本大震災の被害に対する地震保険の保険金支払総額が、1兆5千万円を突破する可能性が出てきた。 ※総額が大きくなってきました。ゴールドマン・サックス証券は1兆6400億円と試算。大手損保も同程度の支払いに備えている。ただ、損害保険会社や政府が積み立てた準備金は約2兆3000億円あり、支払いに不安はないとしている。 ※現在の金額レベルなら、 支払に問題はないようです。 と言っても、国が支払うということは、 税金が使われることでもあります。 東日本大震災の保険金請求はこれまで関東地方が中心で、 ※被災の程度が軽くて 支払われる額が少ない人たち ・・の分です。甚大な被害が出た東北地方からの請求が今後、増える見込み。最終的には数十万件に達しそうだ。 ※数十万件って、何件? (分母が重要・・です)平成7年の阪神大震災では支払件数が約6万5000件、総額は783億円だった。 ※1件当たりの平均支払額は? 単純平均では・・約120万円。 78,300,000,000円 65,000件 支払額が少ない人が 圧倒的に多いだろうから・・ 実質平均である「中央値」は、 40万円とか50万円とかの 少額になっていると思われます。 全国平均で当時、7%(307万件)だった地震保険加入率は21年度末で23%(1227万件)に増加。被害の大きかった宮城県では32・5%だった。また、8年に建物の加入額が1千万円から5千万円に引き上げられており、1件当たりの支払額も増える見通しだ。 ※1件当たりの支払額が増える? これまで公表されてこなかったので 基準になる数値が無い。 増えるも減るも・・分かりゃしない。 地震保険は政府と損保会社が共同で運営し、1150億円までは損保会社が支払い、それ以上は政府と損保会社が50%ずつ負担する。さらに1兆9250億円から5兆5000億円までは、政府が保険金の95%を支払う。 ※震災規模によっては、 国のフトコロが大きく痛みます。ところで・・1兆円って、何億円?どれくらい・・ゼロが付くの?1万億円・・です。10,000億円。(ゼロが4つ)じゃあ・・1億円って、何万円?1万万円?です。10,000万円。(ゼロが4つ)じゃあ・・1万円って、何円?はぁ・・? 1万円は1万円・・です。10,000円。(ゼロが4つ)そうすると・・結局、1.5兆円って何円?1.5兆円は1.5兆円・・です。1,500,000,000,000円!地震保険の支払件数は、数十万件?その・・数十万件って、何件?普通にイメージするのは・・40万件~60万件あたりかな・・?20万件とか80万件とかは、「数十万件」からはハズレそうな・・。(ん? だれが決めた?)ここは50万件で手を打ちましょう。(だれと手を打つんだ!)で・・50万件って、何件?1万件が50個。10,000件が50個。なので、500,000件!だとすれば、1件当たりの地震保険の金額が算数できます。(乱暴な、単純平均ですが・・)1,500,000,000,000円 500,000件=3,000,000円!出ました!1件当たり300万円!・・です。あとは・・受取額の分布がどうなるか?・・です。下図のような分布であれば、単純平均額:300万円よりも少額の人が大勢いて、中央値(実質的な平均値)の金額は、もっともっと少ない金額になります。 (80万円とか、100万円・・とか)がんばれば・・貯蓄でも準備できそうな金額ならば、保険で備える必要はありません。貯蓄でがんばった方が、生活設計上・・はるかにお得な人生になります。「保険加入=お金を失うこと」 ・・です。 ヨコ軸が金額。(右へ行くほど、大きな金額に) タテ軸が人数。 大勢の人が、金額が少ない方に分布しています。 このグラフは「貯蓄額」ですが、 「地震保険の支払額」も同様の 分布をする・・と、考えています。今日の佐々木FP〇顧問会員のSさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Sさん(20代):現状診断 今日の作業。(1/18着)6 Nさん(30代):現状診断 回答待ち。(1/26着)7 Yさん(30代):現状診断 1/26 シート到着。8 O1さん(40代):現状診断 1/29 シート到着。9 O2さん(40代):現状診断 2/2 シート到着。10 Tさん(20代):現状診断 2/5 シート到着。11 Hさん(40代):現状診断 2/7 シート到着。12 Nさん(30代):シミュレーション 2/7 依頼到着。13 I さん(30代):現状診断 2/23 シート到着。14 Sさん(30代):現状診断 2/23 シート到着。15 Kさん(30代):シミュレーション 2/25 依頼到着。16 Tさん(30代):シミュレーション 3/8 依頼到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/03/31

-

人の話をすなおに信じるピュアな奥さん・・です

あの土地は、やめました。読者からの書き込み・・です。ABCさん・・からです。 先日はありがとうございます。 年度始めになったら じっくり話し合う時間が取れるので もう少しお時間を下さい。 (新幹線不通で震災以後 在来線で通勤しており 夫婦間で話し合う時間が 5分も無い状態です・・。 一昨日は朝の地震でJR 1時間ストップしたそうです) 支払額が500万でも、到底 家は建たない・・となると、 コツコツ貯蓄に励むほうが 我が家には向いているかも と感じました。 元会員様からの 愛のある反論もためになります。 当方などは食いつくまでもなく、 なるほど~と感心してました。 この調子だと、 地震保険の勧誘を受けたら あっというまに なびいてしまいそうですね。 中央値と偏差値は違いますよね? 寝起きの頭に入ってこないので あとでじっくり読みます。 当方の勉強はまだまだ続きます・・。 どちらの方か分かりませんが、ご主人の通勤が大変な所のよう ・・です。人の話をすなおに信じるピュアな奥さん・・のようです。裏返せば、だまされやすい・・ということですが。 (^^ゞ中央値と平均値、今日の記事でも取り上げて説明しました。ご参考に・・。〇メール顧問会員のKさん(40代) (相談:生活設計・マイホーム建築)マイホーム建築へ向けて、土地を物色中・・です。メールをいただきました。 平均値ではなく中央値の方が 恐らくみんなが思っている 「平均、一般」の値に近いと思っています。 でも中央値にしたら余計悲惨そう...... なのが怖いですね。。 東海地震くるよ!地区ですが 地震保険には入りません。 今も入ってないのが幸いです。 この前は 土地の件の記事ありがとうございます。 で、やはりやめました。。 素人だと実際の土地の使い勝手まで 見えないものですね でもまた過去紹介された土地を 洗い直したりすると 意外と使い勝手は良さそう? とかありそうです。 またご連絡させてもらいますね。あ・・あの土地、やめたんですね。よかった、よかった。真剣に検討していたのが・・『うなぎの寝床』だったので、一生懸命・・やめさせようとしていました。業者に奨められて・・夢を抱き始めると、人は・・物事を客観的に見ることができなくなってしまいます。だから・・私のような身内が必要です。本人がいやがるようなことでも、ずけずけ言う身内が。よかった、よかった、・・ひと安心です。 「うなぎの寝床」のような土地に3階建て住宅のプラン例。 これは、Kさんが検討していた土地ではありません。 もともとの所有地なら仕方がありませんが、 これから土地を買うのなら、わざわざ「うなぎの寝床」 ・・は、選ばない方が色々な面でお得・・です。今日の佐々木FP〇事務所会計事務作業溜め込んでいた作業・・を、けっこう時間をかけて・・。〇顧問会員のSさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。回答を得ていたので、作業に再着手!・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Sさん(20代):現状診断 今日の作業。(1/18着)6 Nさん(30代):現状診断 回答待ち。(1/26着)7 Yさん(30代):現状診断 1/26 シート到着。8 O1さん(40代):現状診断 1/29 シート到着。9 O2さん(40代):現状診断 2/2 シート到着。10 Tさん(20代):現状診断 2/5 シート到着。11 Hさん(40代):現状診断 2/7 シート到着。12 Nさん(30代):シミュレーション 2/7 依頼到着。13 I さん(30代):現状診断 2/23 シート到着。14 Sさん(30代):現状診断 2/23 シート到着。15 Kさん(30代):シミュレーション 2/25 依頼到着。16 Tさん(30代):シミュレーション 3/8 依頼到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/03/30

-

関心が高まる地震保険だけど お奨めできない・・

地震保険の記事、整理しました。東日本大震災がきっかけで、地震保険を検討しようと思った人は、ひと通り・・読んでみてください。 地震保険の金額を決めるのは、保険屋さん。 これ・・おかしくない?地震保険では、保険の対象である建物または家財が全損、半損、または一部損となったときに保険金が支払われます。 建物・家財全損契約金額の100% (時価が限度)半損契約金額の50% (時価の50%が限度)一部損契約金額の5% (時価の5%が限度)たとえば・・火災保険:2,000万円地震保険:1,000万円・・のように加入していたとします。地震で家が被害を受けました。保険屋さんの調査員が来ました。その認定結果は・・?「半損!」 ・・だとすると、1,000万円×50%=500万円 ・・です。その認定結果が・・「一部損!」 ・・だとすると、1,000万円×5%=50万円 ・・です。過去の支払保険金の少なさから、保険会社の『調査員』様・・を疑いたくなります。 (^^ゞ「合理的な理論付けをして、 できるだけ 『一部損』に持っていけ。」・・なんて、意思統一されていたりして。 (^^ゞできるだけお金を払わない調査員が、高い評価を受けていたり・・して。 (^^ゞできるだけお金を払わない方が、保険屋さんの利益になります。できるだけ多くのお金をもらった方が、私たち消費者の利益になります。このような・・相反する関係を、「利益相反関係」 ・・と言います。その一方が、損害程度の認定を行なう・・という仕組み自体に問題はないでしょうか?公的な認定を得て、お金のやり取りをする・・これが本来のあり方だと思います。地震保険に限らず、保険はすべて消費者が損をするようにできています。過去の地震で払われたお金の平均額は、120万円。 え? たったの・・? はい、たったの120万円です。 ( もっと少ないケースもザラ ) 阪神大震災(1995)での地震保険は、 支払い保険金総額 : 783億4,600万円 支払い件数 : 6万5,427件 割り算すると・・1件当たりの保険金は? ≒120万円! 新潟県中越地震(2004年)での地震保険は、 支払い保険金総額 : 148億9,300万円 支払い件数 : 1万2,598件 割り算すると・・1件当たりの保険金は? ≒120万円! 福岡県西方沖地震(2005年)での地震保険は、 支払い保険金総額 : 168億9,600万円 支払い件数 : 2万1,970件 割り算すると・・1件当たりの保険金は? ≒77万円! 70万円や120万円なら、 貯蓄で準備した方が合理的です。 保険はコストがかかり過ぎる。 ( 社員の給料等に引かれる ) 地震保険は時価払いだから、古~~い家は、加入しても無駄?「中古住宅を買いました。 不動産屋さんの説明では、 『建物は築32年で価値はゼロです。 この売買価格は、ほとんど 土地代です。』・・と言われました。 なので、地震保険に加入しても、 保険金は貰えないんでしょう?」・・のような質問に対して、保険屋さんが答えます。「不動産の取引で言う『時価』と、 保険の世界の『時価』は、まったく ちがいます。 普段・・生活していて、適切に管理 されている住宅であれば、『時価』の 最小値は「50%」・・です。 それ以下になることはありません。 だから・・地震保険:1,000万円に 加入していて、『全損』と認定されれば、 1,000万円が支払われます。 心配いりません。ご安心ください。」・・という説明で、安心するのはおバカさんです。古い住宅でも、『時価』は少なくても50%であることは、その通り・・です。(再調達価格(新価)の50%) だから・・「全損」の場合の地震保険は、新築する金額の半分は出るということです。が・・ご安心はできません。全損契約金額の100% (時価が限度)半損契約金額の50% (時価の50%が限度)一部損契約金額の5% (時価の5%が限度)・・の判断を行なうのは、保険屋さん!!・・です。できるだけお金を払いたくない保険屋さん!!・・です。昔から「お金を払わない調査員」が評価された保険屋さん!! ・・です。過去の地震保険の支払実績は、1件平均が・・たったの120万円とか80万円とか・・です。損害の程度を決めるのは、お金を払う保険屋さん・・だからです。これは、不公平極まりない仕組み・・です。敵は・・できるだけ、『一部損!契約金額の5%』・・にしたいんです。やっぱり・・地震保険は、加入しない方がいい・・。地震が原因の火災で家を消失!地震保険も火災保険ももらえる?地震保険は火災保険とセットで加入していて・・いざ!地震が原因で火事になりました。当然・・保険金が出る時もセットで、火災保険からも地震保険からも、保険金が受け取れます。・・というのは、マチガイ!・・です。それまで・・延々と、火災保険の保険料を、地震保険の保険料を、セットで払ってきていても・・火災保険の保険金は、もらえません。受け取れるのは、地震保険の保険金だけ・・です。その保険金の平均額は、昨日までの記事でも書いていますが、たったの・・120万円とか77万円とか・・です。 ★この程度のお金は、 貯蓄で準備しましょう。 保険はコスト負担が大きい (保険屋さんの給与支払い等) ので、貯蓄が合理的。高い保険料を払ってきていても、地震が原因で被災した場合は、保険は何の助けにもなりません。地震保険は、役に立たない・・。保険金の平均は、たったの120万円ではなくって、もっと少ない40万円? 一定範囲の貯蓄額の人は何人いるか?・・のグラフ。 タテ軸が人数:棒グラフが長ければ人数が多い・・ということ。 ヨコ軸が貯蓄額:右へ行くほど貯蓄額が多くなります。 貯蓄が少ない人が圧倒的に多い・・ことを示しています。 総額を人数で割ったのが、平均値。 お金が少ない順に並んで、総人数の真ん中に当たる所が中央値。 「中央値」の方が、実感としての「平均値」に近い・・です。 地震保険でのお金を受け取りも、同様の分布が・・? 受取額が少額の人たちが左の方に大勢いるのでは? だとすれば・・「平均値」が120万円でも、もっと左寄りの 「中央値」は・・40万円とかの少額なのでは? 損保業界は、データを公表するべきです。地震保険では、むしろ・・平均値は大きく引き上げられたのでは?( グラフの右へ引っ張られた? )「中央値」という捉え方をすれば・・過去の地震保険の金額は、平均120万円なんてとんでもなくて、実は・・もっともっと少額かも?( もっと・・グラフの左寄りかも? )上の例では・・大多数の人は貯蓄が少ないのに、貯蓄額が極端に多い人がいるために、平均値が大きく引き上げられています。( グラフの右へ引っ張られた? )過去の地震保険でも・・保険屋さんの調査員の認定により、大部分の人が「一部損」になり、保険金はほんのわずかなのに、「全損!」・・で5,000万円?もらう人がいて、平均値が大きく引き上げられた結果、( グラフの右へ引っ張られた結果 )平均額が120万円になったのかも・・?実は・・「えぇ~っ?!平均が120万円だって? 俺たちはそんなにもらっていない!」・・と怒る人たちが、グラフの左側に大勢いるのかも。(15万円とか7万円とかの人たちが)単純平均は120万円だったけど、きちんと情報公開されて検証したら、「中央値」は・・たったの40万円!・・だったりして。 (^^ゞ何の役にも立ちません。保険料を払ったつもりで、貯蓄した方がいい ・・です。結局・・なぜ、地震保険は役に立たないか?一般的なリスクはピンポイントに発生するので、確率に基づいて個別に十分な保障が可能です。ひるがえって・・地震の保障は大規模・広範囲・・です。一般的なリスクと同様の保障は不可能です。一保険会社はもちろん、保険業界を上げても対応ができないほどの規模になるようなことも想定されます。なので・・元々、大きな保障は期待できません。さらには・・被害の程度の認定を保険屋さんが行なう仕組み・・が、問題です。払われる金額がより小さくなりがちなのは、容易に想像できます。『 保険加入 = お金を失うこと 』 ・・です。保険に加入していない不安・・よりも、貯蓄が少ないことが不安・・と感じる、まともな感性を持ちたい ・・ものです。 黙祷・・。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/03/30

-

地震保険でもらえる金額のお話 平均値?中央値?

算術平均だけでは、すこし乱暴では?はい、おっしゃる通り乱暴でした。単純平均したために・・知らずに、保険屋さんの味方をしてしまいました。 (^^ゞ( 私としたことが・・ウカツでした ) 元 メール顧問会員から、メールをいただきました。( MOSSさん )「地震保険で受け取る保険金の 平均は、たったの120万円」・・とした記事(3/23)に対して。 ※は、私の声。 元メール顧問会員のものです。 いつもブログを興味深く拝見しています。 地震保険の有効性についての警鐘、 大変ためになりました。 ありがとうございます。 ただ、単純に算術平均だけで、 受取額は120万円とするのは、 少し乱暴なのではないかと感じました。 ※はい、その通り・・です。 (仰りたいこととは逆の意味で) 乱暴な私は、保険屋さんの 味方をしてしまっていたようです。 消費者の味方の私が・・ ウカツ・・でした。 例えば、 一部損で数万円程度の 受け取りが多かった場合、 全損で5000万円もらえた事例が あっても(算術)平均は押し下げられます。 ※逆・・だと思います。 大部分の人が少額なのに、 大金を受け取った人がいたために、 単純平均は押し上げられます。 大部分の人がわずかしか貰わず、 中央値が仮に40万円だったとしても、 単純平均が120万円!に 押し上げられてしまった ・・と考えるのが普通かと思います。 なのに・・乱暴な私は、 過去の地震保険の平均額は 「たった120万円!」などと言って、 保険屋さんの味方をしてしまっていたかも。 実態は40万円程度かもしれないのに・・。 まあ、武田さんのことですから、 きっと確信犯的に、 保険会社の使う数字による ミスリーディングを、逆手に 取っているのだと推察しますが。 実際、支払額の中央値や最頻値は どうなんですかね? ※データが公表されていれば、 色々コメントできるんですが・・。 公表しないのには、それなりの 理由・・が、あると思います。 すなおに考えれば・・ 「なんだ地震保険って、たった これだけしか貰えないんだ。」 ・・と現実が分かってしまえば、 地震保険が売れなくなります。 商品が売れなくなるデータを、 公表したくないのは当然・・です。 とにかく・・保険屋さんたちは、 「地震は怖い!地震保険に入って きちんと備えておかなきゃ!」 ・・というムードを盛り上げて、 地震保険が売りやすい・・ そんな状況作りをしたい・・んですね。 地震保険で払われた保険金を、このような データで公表してくれればいいんですが。 平均値と中央値をきちんと示して・・。 実態に近い「中央値」を見れば、目安になります。 ま・・公表したら、地震保険は売れなくなるでしょうが。はい、乱暴者のファイナンシャル・プランナー・・です。この種の食いつき、待ってました。 (^^ゞが・・元 顧問会員ではなく、保険屋さんからの食いつき・・を。( ザンネン! )「少々乱暴なのでは・・?」・・と言うのが保険屋さんなら、「だったら、過去の地震保険の支払いの 内容を堂堂と公表しなさいよ! 丁寧に検証してコメントするから。」・・と、言いたくなります。保険会社は、各震災での地震保険の支払い内容を公表していません。公表したのは、支払保険料総額のみ・・です。損保に限らず、保険業界は皆同じです。情報公開が、極めて不十分です。乱暴者のFPは、なぜ乱暴か?私のライフワークは、消費者の目を覚ますことです。長い時間・・熟睡している消費者の。過去の常識に縛られたままで熟睡を続ける消費者の目を覚ますには、はい・・少々荒っぽいことが必要です。体全体を思いっきり揺さぶってあげないと、なかなか目を覚ましません。だから、乱暴なことを時々します。乱暴な言動で、ショック療法で、目をパッチリ開いてもらっています。で・・、平均って、どう・・なの?以下は金融広報中央委員会のHPから拝借した、「貯蓄」に関する文章です。家計の金融行動に関する世論調査[二人以上世帯調査] 平成21年調査結果中央値と平均値 下の例をみると、金融資産保有額の平均値は1,000万円となるが、金融資産額が1,000万円を超えているのは2世帯だけなので、ほかの7世帯は「自分はそんなに多くの貯蓄をもっていない」と感じるだろう。このように、平均値は少数の高額資産保有世帯によって大きく引き上げられることがあるため、平均値だけでみると、多くの世帯が実感とかけ離れた印象をもつのである。今回調査では、金融資産の保有額の平均値は1,124万円であったが、保有世帯(金額無回答を除く)が2,824世帯、非保有世帯(保有額=0万円とみなす)が892世帯であり、全世帯(金額無回答を除く)のうち約7割が平均値よりも保有額が少なくなった。このような平均値の持つ欠点を補うために、ここでは平均値と並んで中央値を用いて一般的な家計像を捉えることとする。ここで言う中央値とは、調査対象世帯を保有額の少ない順(あるいは多い順)に並べたとき、中位(真ん中)に位置する世帯の金融資産保有額のことである。例えば自分の貯蓄額が中央値(上の例では400万円)である世帯からみると、保有世帯のちょうど半分の世帯が自分の貯蓄額よりも多くの貯蓄を保有し、ちょうど半分の世帯が自分の貯蓄額よりも少ない貯蓄を保有していることになる。従って、中央値は世帯全体の実感により近い数字になると考えられる。今回調査では、金融資産保有額の中央値は500万円となっている。・・と言うことは、地震保険では、むしろ・・平均値は大きく引き上げられたのでは?確かにおっしゃるとおり算術平均だけでは、少し乱暴かもしれません。「中央値」という捉え方をすれば・・過去の地震保険の金額は、平均120万円なんてとんでもなくて、実は・・もっともっと少額かも?上の例では・・大多数の人は貯蓄が少ないのに、貯蓄額が極端に多い人がいるために、平均値が大きく引き上げられました。過去の地震保険でも・・保険屋さんの調査員の認定により、大部分の人が「一部損」になり、保険金はほんのわずかなのに、「全損!」・・で5,000万円もらう人がいて、平均値が大きく引き上げられた結果、平均額が120万円になったのかも・・?実は・・「えぇ~っ?!平均が120万円だって? 俺たちはそんなにもらっていない!」・・と怒る人たちが大勢いるのかも。(15万円とか7万円とかの人たちが)単純平均は120万円だったけど、きちんと情報公開されて検証したら、「中央値」は・・たったの40万円!・・だったりして。 (^^ゞ情報が公開されないので、このように推測するしかありませんが、やっぱり・・地震保険には加入しない方がお得・・のようです。少なくても私は加入しません。 ※地震保険、全損で5,000万円。 ・・は、無いかも。 (^^ゞ もしそうなら、この建物の 再建築価格は1億円・・です。 土地は含まず、建物だけの 価格です。 あまりありません、1億円の建物。今日の武田FP〇岩手県市町村職員互助会 ・・から、電話をいただきました。 新年度のセミナー講師の依頼です。 温泉研修施設:「ゆこたんの森」にて。 1泊2日研修の一部を私が担当します。 ・9/30(金) : 退職者向け生活設計。 ( 50代職員:夫婦で ) ・1/6(金) : 現役世代の生活設計。 ( 30代・40代の職員 )今日の佐々木FP申しわけありません!今日までお休みを頂きました。明日から・・出てきます。 明るく、楽しく、元気で。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/03/29

-

お見舞い金を・・ 振り込み口座をお知らせ下さい

ご心配、ありがとうございます。義援金は、こちらへ・・。元 メール顧問会員のJさん(40代) (相談:ライフプランニング)2009年6月から1年間の顧問会員・・でした。メールをいただきました。 この度の震災、 ご自宅や事務所も大変な事でした。 気持ちだけですが、 お見舞い金を送りたくて 以前教えていただいた 口座を調べたのですが 記録が見当たらないのです。 もう一度 「振り込み口座」をお知らせください。 何か品物と一緒に 配達してもらおうかとも 思いましたが、 今は配送業者も 混雑しているようですので 口座振り込みで お見舞いをさせて下さい。 〇万ほど送ります。 片付け費用の足しにでも なれば・・と思います。 今後も自分の区切りの良い タイミング(夫の転勤など)で 再顧問会員をお願いする予定です。 武田FPには、 なんとかこのまま 続けていただきたい・・・と 切に思っている一人です。 どうにかして、 安心して運営が回るシステムに 切り替えていただけたらな・・ と思っています。ご心配、ありがとうございます。お気持ち、ありがとうございます。我が岩手県では・・ご存知の通り、地震の後の大津波で沿岸地方一帯が甚大な被害を蒙りました。多くの命が失われ、多くの家が破壊されました。多くの人が絶望的な状況になりました。ぜひ・・みんなで積極的に応援してあげたいところです。翻って・・当事務所がある盛岡は、岩手県の内陸部にあります。確かに地震は大変な衝撃でしたが、建物内で散乱した物を片付ければ済む程度のことでした。建物の被害も無ければ、死亡・ケガ等の人的被害もありません。インフラがしばらく中断した、物流が滞って・・食料や日用品が無い、ガソリンがなかなか買えない、・・などの不便はありますが、沿岸の方々に比べたら・・はるかに恵まれた環境にいます。なので、せっかくのお気遣いですが、お見舞いをいただくことはできません。もし・・よろしければ、そのお金を義援金として、本当に困っている人の所へ送っていただければ、たいへん・・うれしい・・です。FP事務所は、もちろん継続します。私のライフワークですから、死ぬまで続けるつもり・・です。・・と言っても、シワクチャのじじいになってからでは、だれも頼って来ないでしょうが・・。相談相手も「見た目」が大事かと・・。頼れる相手・・でないと。 (^^ゞ《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/03/29

-

セミナー講師を終えて ラッキー♪ ガソリン満タン!

ケチケチ車を走らせて・・3週間、ついにガソリンを満タンに♪まったく並ばずに・・満タン!ラッキー♪ ・・でした。タンクローリー、じゃんじゃん来て欲しい・・。今日は講師を務めてきました。日建学院にて・・12:00~13:30の1時間半・・です。「ライフプランニングとマイホーム取得」・・という、20ページのテキストで。資格試験に向けて勉強中の生徒が対象のセミナー・・です。宅建とFPを受験する人たちのようです。試験勉強のためのセミナーではなく、「業界人の経験談を聞く。」のようなこと・・でした。この講師は、武田FPではありません。 (当たり前!女性・・です)経験談よりも、私の持論を展開!・・です。〇ファイナンシャル・プランナーの業務は、 ライフプランニング(生活設計)。 生命保険や金融資産運用は・・枝葉で、 その幹や根が・・ライフプランニング。 保険のことだけを検討することや、 金融資産運用のみを検討することは、 FPの業務としては、全く不十分です。 「保険に特化したFP」・・なんて言うと、 なんかカッコ良く聞こえますが、 なんのことはない・・ただの 「保険の売り子」に過ぎません。 (だまされないよーに)〇生活設計の基本は2つ。1 お金のたれ流しを止める。 いわゆる「節約」ではありません。 「節約」を突き詰めると、 生活に潤いが無くなります。 「節約」ではなく、大きな「固定支出」 に、徹底的にメスを入れます。 現在の生活レベルを保ちながら、 たれ流しを止める作業をします。 (以下に示す3つの方法で)2 お金の置き場所を整える。 保険屋さんや金融機関の言いなりに なっていると、老後へ老後へ・・と、 大量のお金を送ることになります。 「個人年金保険」や 「養老保険」や、 「終身保険」等々を契約させられて、 延々と積立てをしていきます。 お金は老後へ老後へ・・。 その結果、現役時に必要なお金 (たとえば教育費)が足りない! ・・という事態を、時々見かけます。一般的には・・この2つの作業だけで、生活設計ができてしまいます。 ※それでも不十分な場合は? やむを得ません。 状況に応じて、3つ目、4つ目、 ・・の作戦を実行します。 3 収入を増やす。 4 節約をする。で・・上記1の「お金のたれ流しを止める」方法 ・・は?3つ、・・あります。1 保険には加入しない。2 借金をしない。3 経費を払わない。1 保険には加入しない。 保険加入は、一定期間の保障を買うことです。 その期間が過ぎれば、お金は無くなります。 ⇒ 「保険加入=お金を捨てること」 保険は、みんなでお金を出し合って、だれかに 何かがあった場合に備えます。(相互扶助) みんながお金を損することで成り立ちます。 ⇒ 「保険加入=お金を捨てること」 だから、保険以外に対処法があるのなら、 保険には加入しない方が、確実にお得・・です。 保険しか方法が無い場合は、しょうがありません。 必要な保障額をきちんと計算した上で、 一定のお金を捨てることを織り込み済みで、 しぶしぶ・・保険に加入しましょう。2 借金をしない。 家電、車、教育費、等々・・何でも借金で 買い物をする人は、いつも割高な購入に なっていることを理解しましょう。 利息負担・・のことです。 生涯では、すごい金額になります。 住宅ローンでは・・ザックリと、融資額の 40%相当が利息でです。 融資額が2千万円なら、その利息負担は 800万円!・・です。 (もったいない) これを、当たり前と思ってはいけません。 利息負担は少ない方がいい・・に、 決まっています。 「まったく借金無しで住宅建築」 ・・は、一般的には無理ですが、 できるだけ融資額を少なくする努力は しましょう。 ・しっかり業者を比較吟味して、建築費圧縮。 複数の住宅会社を最後まで比較検討。 建築費が安ければ、融資額も少なくて済む。 ・自己資金をできるだけ多くする。 不要な保険を清算して、「解約返戻金」を マイホームの自己資金に投入する。 個人年金などをやっている余裕があるなら、 これも・・解約返戻金を投入する。 いくらでもいいから親の資金協力も得る。 (借りる、もらう) ・返済開始後は、できるだけ繰上げ返済。 不要な保険を解約していれば、保険料の 負担が減っていて、貯蓄がしやすくなっている。 貯めた貯蓄で積極的に繰上げ返済! (利息負担をドンドン減らす)3 経費を払わない。 余計な経費を払わないことです。 色々な分野で言えます。 ・投資信託の運用コスト 金融機関の言いなりだと・・ 運用コスト3%の変額年金保険や 投資信託を買わされたりします。 たとえば・・1,000万円の商品を 買って、3%の30万円を毎年払うと、 30年で900万円になります。 元本に近い手数料を払います。 これは・・「資産運用」ではなくって、 「資産移転」です。(金融機関への) 金融機関にとっては、おいし・・過ぎます。 ・マイホームの経費 住宅展示場を見に行って、一発で 気に入って、その業者と話を進めて 住宅を建築・・した場合、知らずに 500万円を損していたりします。 30~40坪の家の建築費は、 同じ内容でしっかり比較すれば、 500万円程度の差がつきます。 (当たり前に・・) これは主に、経費の差・・です。 着工棟数が多く、営業マンが多い、 そのような会社は、人件費や 宣伝広告費コストがかかり、建築費の 中の経費の割合も大きくなります。 20~25%が適正な経費と思いますが、 そのような会社は、30~35%・・です。 (大手メーカーは、40~45%) 最後の最後まで、複数の業者を 徹底的に比較しないと大損します。・・なんて、基礎的なお話をした上で、実際の生活設計の事例を説明しました。去年・・マイホームを建築した、H2さん(30代3人家族)の事例です。・現状診断でのキャッシュフロー表、・同グラフ、・夫の死亡保障必要額の計算、・妻の死亡保障必要額の計算、 (夫婦ともに死亡保障不要!)・打ち合わせた住宅プラン・マイホーム日程表・マイホーム資金計画・住宅取得後のキャッシュフロー表・同グラフさらに・・・第2子誕生後のキャッシュフロー表・同グラフ住宅取得・第2子誕生後の・・・夫の死亡保障必要額の計算、・妻の死亡保障必要額の計算、・・現実の家族の事例で、ライフプランニングの実際を見ました。初めて接するポジションの人物の、(完全に消費者側に片寄っている)初めて聞く内容の話に、みなさん・・ビックリ・・だったようです。無事・・終えて、講師報酬をいただいて、日建学院を後にしました。ケチケチ運転している車で走り出したら・・角のガソリンスタンドの職員が、道路で旗を持っています。ひょっとして・・ガソリン、入れられるかな?聞いたら、「今、メーターどれぐいですか?」底をつきそうなメーターを見せたら、「あ・・入れましょうね。」えっ! 本当に? ラッキー!?全然並ばずに・・満タンに入れてもらって、ホクホク顔で帰ってきました。日建学院のすぐソバのスタンドです。初めて入れたスタンド・・です。セミナーが無かったら、行くことはありませんでした。日建学院サマサマ・・でした。こんなに並ばずに済みました。よかった、よかった。今日の佐々木FP申しわけありません!事情で、今日はお休みを頂きました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Sさん(20代):現状診断 回答待ち。(1/18着)6 Nさん(30代):現状診断 回答待ち。(1/26着)7 Yさん(30代):現状診断 1/26 シート到着。8 O1さん(40代):現状診断 1/29 シート到着。9 O2さん(40代):現状診断 2/2 シート到着。10 Tさん(20代):現状診断 2/5 シート到着。11 Hさん(40代):現状診断 2/7 シート到着。12 Nさん(30代):シミュレーション 2/7 依頼到着。13 I さん(30代):現状診断 2/23 シート到着。14 Sさん(30代):現状診断 2/23 シート到着。15 Kさん(30代):シミュレーション 2/25 依頼到着。16 Tさん(30代):シミュレーション 3/8 依頼到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/03/28

-

地震で火事、火災保険と地震保険は両方貰える?

地震保険は火災保険とセット・・でないと、加入できません。セットで加入していて・・いざ!地震が原因で火事になりました。 火災保険と地震保険、セットで加入すれば安心?地震保険は火災保険とセットで加入していて・・いざ!地震が原因で火事になりました。当然・・保険金が出る時もセットで、火災保険からも地震保険からも、保険金が受け取れます。・・というのは、マチガイ!・・です。それまで・・延々と、火災保険の保険料を、地震保険の保険料を、セットで払ってきていても・・火災保険の保険金は、もらえません。受け取れるのは、地震保険の保険金だけ・・です。その保険金の平均額は、昨日までの記事でも書いていますが、たったの・・120万円とか77万円とか・・です。 ★この程度のお金は、 貯蓄で準備しましょう。 保険はコスト負担が大きい (保険屋さんの給与支払い等) ので、貯蓄が合理的。高い保険料を払ってきていても、地震が原因で被災した場合は、保険は何の助けにもなりません。地震保険は、役に立たない・・。「大災害にも、備えましょう。」「どんな場合でも、安心できます。」・・そんな話を信じる人は、表彰状もののおバカさん!・・です。 (失礼!)「とにかく入っていれば安心♪」なんてノタマイながら、保険料というお金を延々とたれ流し続けます。「保険料を払った人・・みんなが得をする。」そんな仕組みはあり得ない(保険屋さんが成り立たない)ことは、中学生でも分かります。大自然の前では、人間が造ったモノや仕組みは、まったく無力です。畏怖の念を持ちつつ、受け入れる・・しか、ありません。 それは火災保険ではなく、 地震保険で補償されます。 受け取るお金は、たったの 120万円・・程度ですが・・。 そんなもの、補償と言えるのか! そんな金額、保険で準備するな!《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/03/26

-

マイホーム用地探し 具体的に検討してますが・・

2区画をまとめて買おうか・・と。Kさんが検討している分譲地です。 上が北、下が南・・です。黄色:公道。 緑:計画道路。 ピンク:各区画。〇メール顧問会員のKさん(40代) (相談:生活設計・マイホーム建築)マイホーム建築へ向けて、継続して土地を物色中・・です。検討中の分譲地の資料をもらいました。( 上の図です )これを見た私の第一声は、「うわぁ・・。」 ・・でした。ん? 意味が分からない?否定的な「うわぁ・・。」 ・・です。「うわぁ・・、どうしてこんな分譲計画に? 袋地(ふくろち)だらけだし、2と3の 区画は南北が10メートル未満。 すごく・・窮屈そうで、 すごく・・暮らしにくそうな分譲地です。」 区画2、3、5、6のような土地を、 袋地(ふくろち)・・と言います。 使い勝手が悪く、普通はわざわざ 購入する土地ではありません。 面積の割に有効に使える部分が 少ないものです。 特に北から入る袋地は使い勝手が悪い。 (この分譲地の袋地はすべて北入り)右(東)の公道よりも高さが低い分譲地です。その公道から分譲地に下りて来る道路を北の端に設定したから、こんなことになります。(元々の地形がそのようになっているので、 造成コストの面から、そうした・・ようです) 私が計画するとすれば・・ もう少し南の団地の中央部から 西に向かって下りる道路を造ります。 そうすることで・・ ・袋地(ふくろち)は、5と6だけになる。 ・南面道路の宅地が2つも・・できる。 ・2と3も袋地(ふくろち)ではなくなる。 ・南北長さ10メートル未満の宅地は無し。 造成に少々コストがかかっても、 はるかに魅力的な分譲地になるので、 価格が上がっても納得できる。 などと・・いう話をしても、 もはや・・しょうがありませんが。Kさんは・・どうやら、2と3の組み合わせが気に入っている・・ようです。Kさんのメール ・・より。 開発道路が広くあるのと 回転広場があるおかげで 車の出入りはこの分譲地としては 良い区画かもとは思っていました。 インナーガレージの配置としても 玄関にも〇〇にも近いという 配置が容易そうで無難なのは 確かですね。 日当りを考えると前の土地が 開発されない事を祈るしかないですね。。 前の土地は南のつきあたりに スロープはあるようですが 今は車が通れるかもわからない ような程度のスロープがあるだけで 開発するにも結構大変そうです。 業者の情報によると今の所地主は 売る気はないらしいです。私の印象を、すなおに言います。〇この分譲地はやめた方がいい。・ハザードマップより、水災の危険性がある。・分譲計画のまずさから、暮らしにくそう。・この分譲地でお奨めの組み合わせは無い。・90坪以上なのに、地形、使い勝手とも良くない。〇2と3の区画は、買わない方がいい。 (合計面積:94.1坪)・袋地(ふくろち)だから、使い勝手が悪い。・南北の長さが10メートル未満。・土地形状が、ウナギの寝床。・南の土地次第で決定的に日陰になる。・90坪以上買える予算があるなら、 他にもっと良い物件がいくらでもある。南側の土地が宅地分譲として開発されることが無くても・・、・何かの業務のために土盛り工事。・ 〃 〃 〃 倉庫等を建築。・・のようなことをされると、南北の長さが10メートル未満の土地にギッチギチに建てている建物は、途端に日陰になってしまいます。南北の長さが一般的な15メートルとかの土地に家を建てていれば、南隣りがそのような事態になっても、(庭は日当たりが悪くなりますが)建物の日当たりはきちんと確保されます。2と3を合体した土地の形は・・東西が31メートル、南北が9.5メートル、・・といった感じです。 極端!・・です。典型的な「ウナギの寝床!」・・です。 ★普通に考えれば・・、 お金を出して買う土地 では、ありません。94坪もの大きな土地でありながら・・幅9.5メートルの大きな制約の中で、マイホームをプランニングすることに・・なります。当然、住宅の南側に空間は残りません。南隣りの土地次第では、すぐ日陰になります。それでも一生、そこに住むことになります。・・ 参考 ・・94坪の土地、一般的なサイズは・・東西が20メートル、南北が16メートル、・・といった感じです。これなら・・余裕で、ゆったりと楽しくプランニングができます。南に隣地があっても、日当たりは確保できます。一生・・住む土地を探しています。後悔しないよう慎重に、探したい・・です。ロンドンの中学生がニッポンを応援。気持ちは分かる!ありがとう!でも・・日の丸に見えない・・。 (^^ゞ《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/03/26

-

ガソリンが入手困難で 自転車通勤デビューです

本当に、自転車で来ちゃいました。 彼女は佐々木FP・・ではありません。佐々木FP、爽快・・だったようです。川や鉄道を越えるため、ある程度のアップダウンはありますが、自宅から事務所まで・・ずぅ~~っと、歩道を走ることができます。比較的・・安全です。 日建学院・・。今日の武田FP〇セミナー原稿作成。 日建学院でのセミナーの原稿。 20ページの小冊子が完成! 「ライフプランニングとマイホーム取得」 (佐々木FPに製本してもらいました) 13:30 担当者が来所。 原稿と見本小冊子を渡して説明。 3/28(月)12:00~13:30 1時間半のセミナー・・です。 今日の佐々木FPついに、ついに、自転車通勤デビュー!今日の天気予報は、夕方から雪!(明日・・朝にかけて、10数センチの積雪?)だいじょうぶかぁ・・?「4時ごろまで降らなきゃ大丈夫です。」〇顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。ヒアリングシートの整理整頓を行なっています。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Sさん(20代):現状診断 回答待ち。(1/18着)6 Nさん(30代):現状診断 今日の作業。(1/26着)7 Yさん(30代):現状診断 1/26 シート到着。8 O1さん(40代):現状診断 1/29 シート到着。9 O2さん(40代):現状診断 2/2 シート到着。10 Tさん(20代):現状診断 2/5 シート到着。11 Hさん(40代):現状診断 2/7 シート到着。12 Nさん(30代):シミュレーション 2/7 依頼到着。13 I さん(30代):現状診断 2/23 シート到着。14 Sさん(30代):現状診断 2/23 シート到着。15 Kさん(30代):シミュレーション 2/25 依頼到着。16 Tさん(30代):シミュレーション 3/8 依頼到着。 自転車通勤、雪が積もったら・・こんなことに。 がんばれ!《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/03/25

-

地震保険は時価払い 古~い家だと 貰えない?

保険の『時価』は、不動産取引や税務上の『時価』とは全くちがいます。 災害ボランティアです。ごくろうさま・・です。〇顧問会員のH1さん(30代) (相談:生活設計・マイホーム建築)年末にマイホームが完成して、家族4人で住んでいます。 (釜石)メールをいただきました。 ※は、私の声。 おはようございます。 ご心配いただきありがとうございます。 今のところ擁壁も手すりも電柱も 目で見て大きな変化があるところは ないです。 ※擁壁も手すりも、その根元を 確認してみたい・・です。 家の中の塗り壁はいたる所が 割れてしまっていますが・・・・でも 住むことには全く支障がありません。 新築のクロスの友人のお宅は 全く割れたりはしていないと 言っていたので 塗り壁ゆえの現象なのかな...と。 ※これは、塗り壁ゆえ・・ですね。 ま・・後々には、クロスゆえ・・の 問題が友人宅には出現しますが。 それとリビングと和室を区切る 折れ戸が一部うまく 閉まらなくなってしまいました。 もしかして地震によって家が ゆがんだ?と少し不安ですが、 今度落ち着いたら 〇〇さんに相談してみます。 とは言っても 家が残っていることだけで 私たち家族は十分幸せです。 ※そう思わないと、 バチが当たります。 そして我が家は今、自宅の2階を 県立大学のボランティアサークルの 学生達に開放して ここで寝泊まりしてもらいながら ボランティアへ行ってもらっています。 ※ええーっ!? すごい! やはり小さな子供がいると 私自身がボランティアに行きたくても 行けない状況なので、 彼らの衣食住をサポートすることで 私のボランティアにさせてもらおうかな ...と思っています。 ※素晴らしい!本当に素晴らしい! 被災者にお風呂を提供している だけでも素晴らしかったんですが、 2階を開放!? すご過ぎます。 見直しました。尊敬してしまいます。 こんなことが可能なのも 一軒家があるからこそ! ※そうだ! 以前の6畳二間じゃ 何の役にも立てなかった・・・・ ※住宅取得前は、6畳二間の アパートに住んでいました。 (^^ゞ ということで徐々にではありますが 先に進みだしたご報告でした。 ※了解しました。 力強く、進み出しています。読者からの書き込み・・です。ABCさん ・・からです。 勉強になります! お忙しい中、特集を組んで いただきありがとうございます。 夫婦共々、 加入の方向に向いていたので 危なくおばかさんになるところでした・・。 あぶないあぶない! ※今回の大震災で、地震保険の 需要は急激に高まっている んでしょうね。 需要に答えられる内容では、 まったく・・ないんですが。 ところで地震後、あちこちの HMから電話がくるようになりました。 営業活動熱心さに感心します。 ※ん・・HM? なんだ? ハウジングメーカー・・? 震災後、鉄骨系がネットでは 人気急上昇のようですが、 我が家は木造希望・・。 パソコンラックは壊れましたが、 無垢ヒノキ学習机は無傷だったので やはり木造でいきたいと思っています。 ※いいことだ・・と思います。 そして我が家の工務店さんは・・ 遠方のためガス不足で こちらまで当分来れません。 ※そうなんですよね。 大工さんが遠くから通う 現場がけっこう多いです。 ガソリンが無いので通えず、 現場は進まずそのまま・・という ことになっている所が多いです。 その間、こちらで保険を勉強します。 ところで、 工務店が決まっていれば 会員NGの規約ですが どうしても駄目なのでしょうか? 土地と工務店を決めてから こちらのサイトを見始めたのですが、 あと1年前に出会えていれば・・ と残念に思ってます・・。 ※そんなに言うのなら、 ここだけの話・・、 OK!・・に、しちゃいます! ブログの書き込みではなく、 メールで申し込んでください。 ここだけの話・・です。 (^^ゞ 記事、ありがとうございます! じっくり読みます!で・・また、地震保険のお話。3/22(火)から4日連続・・です。「中古住宅を買いました。 不動産屋さんの説明では、 『建物は築32年で価値はゼロです。 この売買価格は、ほとんど 土地代です。』・・と言われました。 なので、地震保険に加入しても、 保険金は貰えないんでしょう?」・・のような質問に対して、保険屋さんが答えます。「不動産の取引で言う『時価』と、 保険の世界の『時価』は、まったく ちがいます。 普段・・生活していて、適切に管理 されている住宅であれば、『時価』の 最小値は「50%」・・です。 それ以下になることはありません。 だから・・地震保険:1,000万円に 加入していて、『全損』と認定されれば、 1,000万円が支払われます。 心配いりません。ご安心ください。」・・ということで、安心するのはおバカさんです。古い住宅でも、『時価』は少なくても50%であることは、その通り・・です。(再調達価格(新価)の50%) だから・・「全損」の場合の地震保険は、新築する金額の半分が出るということです。が・・ご安心はできません。全損契約金額の100% (時価が限度)半損契約金額の50% (時価の50%が限度)一部損契約金額の5% (時価の5%が限度)・・の判断を行なうのは、保険屋さん!!・・です。できるだけお金を払いたくない保険屋さん!!・・です。昔から「お金を払わない調査員」が評価された保険屋さん!! ・・です。過去の地震保険の支払実績は、1件平均が・・たったの120万円とか80万円とか・・です。損害の程度を決めるのは、お金を払う保険屋さん・・だからです。これは、不公平極まりない状況です。敵は・・できるだけ、『一部損!契約金額の5%』・・にしたいんです。地震保険は、加入しない方がいい・・。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/03/25

-

地震保険は安心料と思って加入していましたが・・

安心・・には、なりません。地震の損害程度の認定は・・(市町村による公的被害認定ではなく)保険屋さん自身(調査員)が行ないます。お金を払う側が認定します。できるだけ払わないように認定、・・ありえない話ではない。 (^^ゞ 安心料・・と信じているんだ・・、気の毒に。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)昨年の6/11に、現状診断を終えています。11/12に、シミュレーションを作成。 ( 保険、厚生年金基金がらみ )親から不動産の贈与を受けるかどうか?・・等の相談も受けていました。久々に、メールをいただきました。 武田様、佐々木様 こんにちは、 メール会員の〇〇県〇〇市のKです。 昨年3月末に会員となりました、 早いもので、もうすぐ1年経ちます。 ※早い・・ですね~。 大震災で、盛岡市は どうなってしまったのだろう? と心配しましたが、 ブログに大丈夫とあり、 安心しました、良かったです。 ※ありがとうございます。 最近、来年度の 子供傷害保険の更新がきましたが 予定通りすべて契約終了としました。 (高校卒業の長男にまで 他の傷害保険の案内がきました) ※OK!・・です。 保険にはできるだけ加入しない。 必要なものにだけ、しぶしぶ加入。 基本姿勢を大切に。 あと、地震保険も 我が家では加入しているのですが、 2/3のブログを参考に、 今度更新がきたら解約します。 ※はい、OK!・・です。 "地震保険だけでは建物の 再建築は無理のようだ" と思っていましたが、 とりあえず安心料! という感じで加入していました。 全く意味のない保険でしたね。 ※地震保険に関しては、3/22以降 ほぼ毎日取り上げてコメントして いくつもりです。 消費者が気付いていない部分に 焦点を当てて、解説します。 今年は子供二人が受験で、 今後の家計が未確定 なところがあったのですが 長男は就職(防大に入校するので、 正式には進学でなく就職なんだそうです) 二男は予定通り公立高校入学予定 (但し第一希望はダメでしたが・・・) ついでに、私が3月末で退職 (失業というべきか?)する予定です。 色々あっても、 頂いたシュミレーションで、 家計状況がいつでも確認ができる ので安心です。 ※キャッシュフロー表があれば、 家族の中で変化が起こっても、 自分でシミュレーションを してみることが可能です。 グラフに連動しているので、 人生を感覚的につかめます。 そうそう、それから 問題のアパートの生前贈与の件ですが 贈与を断る前に、 母から中止したいと連絡があって、 うまく解決しました、 相談している税理士さんから 「手間がかかる割にメリットが無い」 と言われたようです。 ※だと・・思います。 税理士さんの言うことは すなおに聞くんですね・・。 とにかく、よかった、よかった。 ここで一つ新しい発見が。 実母が見せた、平成22年の 実父の確定申告控の配当金欄が 約230万となっていて 二人で 「・・・お父さんお金持っていそうだねー・・・・」 となりました(笑) ※おお~、配当が出る金融資産 だけでも・・ って、金額を想像して しまいました。 (^^ゞ それでは、長々と失礼しましたが、 1年間、大変おせわになりました。 皆様どうぞお元気で・・・・。 ※ありがとうございます。 ご家族の皆さんもお元気で・・ 良い人生になります・・よーに。・・で、地震保険のお話。地震保険の保険金額が少ないワケ。地震保険では、保険の対象である建物または家財が全損、半損、または一部損となったときに保険金が支払われます。 建物・家財全損契約金額の100% (時価が限度)半損契約金額の50% (時価の50%が限度)一部損契約金額の5% (時価の5%が限度)たとえば・・火災保険:2,000万円地震保険:1,000万円・・のように加入していたとします。地震で家が被害を受け、住めなくなりました。保険屋さんの調査員が来ました。その認定結果は・・?「半損!」 ・・だとすると、1,000万円×50%=500万円 ・・です。その認定結果が・・「一部損!」 ・・だとすると、1,000万円×5%=50万円 ・・です。 現実の保険金、平均額は・・? 阪神大震災(1995)での地震保険金の 1件当たりの平均額は・・ ≒120万円! 新潟県中越地震(2004年)での地震保険金の 1件当たりの平均額は・・ ≒120万円! 福岡県西方沖地震(2005年)での地震保険金の 1件当たりの平均額は・・ ≒77万円! 保険屋さんは、この説明は行ないません。 地震保険が売れなくなりますから・・。 (^^ゞ過去の支払保険金の少なさから、保険会社の『調査員』様・・を疑いたくなります。 (^^ゞ「合理的な理論付けをして、 できるだけ 『一部損』に持っていけ。」・・なんて、意思統一されていたりして。 (^^ゞできるだけお金を払わない方が、保険屋さんの利益になります。できるだけ多くのお金をもらった方が、私たち消費者の利益になります。このような・・相反する関係を、「利益相反関係」 ・・と言います。その一方が、損害程度の認定を行なう・・という仕組み自体に問題はないでしょうか?公的認定を得て、お金のやり取りをする・・これが本来のあり方だと思います。どう考えても、地震保険はナシ!・・です。ありえません・・。今日の武田FP〇セミナー原稿作成。 日建学院でのセミナー。〇10万円、事務所に拠出。 事務所の通帳残高が残りわずかに。 補充しました。役員借り入れ金として。 いつか返してもらえるんだろうか? 貯まりに貯まって、数百万円・・です。今日の佐々木FP〇銀行廻り家賃&給与振込み。給与はもちろん佐々木FPの分だけです。武田FPは報酬ナシ!給料が無い・・どころか逆に、今月も10万円を事務所に貸しました。よく・・こんなバカなこと、続けているな~ ・・オレも。〇顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日から着手しました。長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Sさん(20代):現状診断 回答待ち。(1/18着)6 Nさん(30代):現状診断 今日の作業。(1/26着)7 Yさん(30代):現状診断 1/26 シート到着。8 O1さん(40代):現状診断 1/29 シート到着。9 O2さん(40代):現状診断 2/2 シート到着。10 Tさん(20代):現状診断 2/5 シート到着。11 Hさん(40代):現状診断 2/7 シート到着。12 Nさん(30代):シミュレーション 2/7 依頼到着。13 I さん(30代):現状診断 2/23 シート到着。14 Sさん(30代):現状診断 2/23 シート到着。15 Kさん(30代):シミュレーション 2/25 依頼到着。16 Tさん(30代):シミュレーション 3/8 依頼到着。 赤頭巾ちゃん自身は、かわいい・・んですが、 地震保険は、いただけません。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/03/24

-

未曾有の大震災! やはり地震保険に加入する?

地震保険に入っておいた方がいい?本当にそうか? ・・というお話です。やめた方がお得だよ。 ・・というお話です。 赤頭巾ちゃんは、損保業界の イメージキャラクターです。 もちろん・・この広告代金も、 加入者の保険料から出ています。保険屋さんはもちろん、地震保険を奨めます。当たり前です。 手数料が稼げますから・・。地震保険で受取るお金は、120万円。 え? たったの・・? はい、たったの120万円です。 ( もっと少ないケースもザラ ) 阪神大震災(1995)での地震保険は、 支払い保険金総額 : 783億4,600万円 支払い件数 : 6万5,427件 割り算すると・・1件当たりの保険金は? ≒120万円! 新潟県中越地震(2004年)での地震保険は、 支払い保険金総額 : 148億9,300万円 支払い件数 : 1万2,598件 割り算すると・・1件当たりの保険金は? ≒120万円! 福岡県西方沖地震(2005年)での地震保険は、 支払い保険金総額 : 168億9,600万円 支払い件数 : 2万1,970件 割り算すると・・1件当たりの保険金は? ≒77万円!加入していれば安心・・ですか?家を失って・・120万円をもらっても、まったく再建築の足しにはなりません。保険屋さんは(売りたいから・・)、「新しい家を新築できる金額では ありませんが、 被災後の当面の生活費になります。 このお金があると無いとでは、 生活再建する上で大きくちがってきます。」・・なんて、ゴタクを並べます。わざわざ保険でなくても、120万円の準備ぐらい、貯蓄でしよう・・よ。 「日帰り入院まで保障♪」 ・・なんて言葉にだまされるのと 同じレベルのお話・・です。 日帰り入院の代金は、 保険ではなく貯蓄で準備した方が お得に決まっています。120万円ぐらいのお金は・・保険屋さんにだまされて加入している他の保険を清算することで、・・すぐ準備できます。解約返戻金の受領や、毎月の保険料分を貯蓄に廻すことで。保険で準備していれば・・生涯何もなかった時は、払ったお金は消えて無くなります。貯蓄で準備していれば・・生涯何もなかった時は、積立てたお金が資産として残ります。だから・・保険には、できるだけ加入しないこと・・です。払った保険料からは・・保険屋さんの給料が差し引かれます。積立てた貯蓄から・・銀行員の給料が差し引かれることは、ありません。なぜ、地震保険の保険金は、ほんのわずか・・なのか?どんな仕組みになっているの?・・等々を含めて、これから数回に分けて、地震保険についてコメントしていきます。この大震災を機会に、保険屋さんや関係団体が販売攻勢を強めるでしょうが・・、まったく反対の立ち位置から、(だまされることのない)賢い消費者になるための情報を発信していきます。期待・・してください。今日の武田FP来週月曜日(3/28)、セミナー講師を行ないます。日建学院で勉強中の生徒さんが対象です。宅建とFPのダブルライセンスを狙う人たちのようです。それぞれの資格を持って仕事をしている人の現実的な話を聞く・・ということのようで、FP事務所をやっている私に白羽の矢が・・。宅建はともかく・・、FPは就職で有利になるわけでもないし、かと言って・・独立で食べていける資格ではありません。私が保証します。 (^^ゞあ・・、そんなことはいいんですが、そのセミナーのために、テキスト原稿を作らなければなりません。これ、結構・・大変です。今日の佐々木FP〇顧問会員のSさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。ヒアリングシートを整理整頓、「再ヒアリング」として、メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Sさん(20代):現状診断 今日の作業。(1/18着)6 Nさん(30代):現状診断 1/26 シート到着。7 Yさん(30代):現状診断 1/26 シート到着。8 O1さん(40代):現状診断 1/29 シート到着。9 O2さん(40代):現状診断 2/2 シート到着。10 Tさん(20代):現状診断 2/5 シート到着。11 Hさん(40代):現状診断 2/7 シート到着。12 Nさん(30代):シミュレーション 2/7 依頼到着。13 I さん(30代):現状診断 2/23 シート到着。14 Sさん(30代):現状診断 2/23 シート到着。15 Kさん(30代):シミュレーション 2/25 依頼到着。16 Tさん(30代):シミュレーション 3/8 依頼到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/03/23

-

ガソリン節約のために 事務所まで自転車通勤♪

今日は天気も良さそう・・だし。そう思った佐々木FP。この人は、佐々木FPではありません。 (^^ゞ今朝の佐々木FP・・、ひと通りの掃除やテーブル拭きを終えて、自分のイスに座るなり・・ 「ふう・・。」大きなため息です。「どうしたの?大きなため息をついて・・。」「実は・・。」今朝は自転車で自宅を出てきたそうです。( 普段は車です:ホンダのオデッセイ )元々ガソリンを節約したかったし、天気が良さそうな日は自転車もいいな♪・・と、思っていたようです。自宅から事務所までは・・3キロ弱?大きな橋(太田橋)を越えて、盛岡駅そばでは在来線を越えて、・・事務所まで結構 坂があります。( 車に乗っていると、坂を感じません )爽快に、気持ちよく橋を越えて・・盛岡駅西側の地区を走り抜けて・・在来線を越えるテッペンに上り詰めて、事務所まであと・・4~500メートルです。「あっ!!」気付きました。「カギ・・が、無い?!」事務所のカギを持ってくるのを忘れた?!・・確かに忘れた!「どう・・しよう。 このまま事務所に行って、 武田さんが来るのを待つか? でも・・いつものように、ゆっくり出勤 されたらどうしよう・・?」悶々としている時間はありません。来た道を引き返しました。すごくきつかった。こんなに坂があったんだ・・。一生懸命走って、自宅へ着きました。春休みで自宅にいるチビ助、帰ってきたママを見て、「!!! どう・・したの?」「カギ・・忘れた。」バッカだなあ~ ・・と、娘に言われたかどうかは知りません。ぎりぎりの時間に・・いつもどおり、オデッセイで出勤してきました。ごくろうさまでした。また・・ため息。「どうして・・また、ため息?」「自分のバカさ加減にあきれて・・。」・・だそうです。たしかに今日は、朝からいい天気・・です。〇顧問会員のSさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。昨日から作業着手しています。・・が、恥ずかしいことですが、昨日初めて気付きました。Sさんご夫婦の実家は、宮古・・です。そうです、今回の被災地です。釜石や大船渡に住んでいる顧問会員は、連絡を取って、それぞれの状況は把握していました。Sさんは、まだ現状診断前で行列に並んでいるところだったので、気付かずにいました。( 大変・・失礼しました! )・・で、メールを送りました。こんにちは。長らくお待たせしましたが、本日より資料作成作業に着手しました。大変恥ずかしい話ですが、ここに来て初めて、Sさんが宮古の方だったと思い出しました。( 申しわけありません )今回の大震災で、ご夫婦それぞれのご実家は大丈夫だったでしょうか?宮古に津波が押し寄せた際の光景は、テレビの画像で見て、信じられない・・恐ろしさを感じました。避難されていて・・皆さんがご無事であったことをお祈りします。釜石や大船渡の顧問会員の方々は確認した結果、家を失ったり大変な被害状況でしたが人的な被害はありませんでした。お返事メールをいただきました。 武田様、佐々木様 こんばんは。 この度は資料作成着手のご連絡、 ありがとうございました。 資料が出来るのを楽しみに待っています。 (提出した資料に不備等が ありましたらご連絡下さい。) 大地震があった2日後に、 一度実家の宮古に帰省しました。 私の実家も妻の実家も 海から割と離れたところにあるため、 幸い津波の被害を受けることはなく 両親ともに無事でした。 しかし、 テレビ等で報道されているとおり、 地元では未だ行方不明と なっている方が多数おり、 その中には私の親戚や知り合いも 何人かいました。 一瞬で何もかも奪ってしまった 自然災害(津波)の恐ろしさを 被災地の出身者として 身にしみて感じ、 宮古を後にしてきました。 盛岡でも食糧やガソリンの不足 といった大地震の2次的な影響を受け、 まだまだ落ち着かない生活が 続いておりますが、 武田様、佐々木様もお体には お気をつけてお過ごしください。 では失礼いたします。ご両親や実家の建物は、無事だったようです。とりあえず、よかった、よかった。Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/03/23

-

私の実家も津波で跡形も無くなりました(釜石)

住宅の計画は一旦中止に。石油列車! (横浜~新潟~秋田~青森~盛岡)26時間走行して盛岡着! 早くガソリン・・欲しい。 〇顧問会員のYさん(40代) (相談:生活設計・マイホーム建築)実家の建替えを計画していて、プランを打ち合わせ中・・でした。 (釜石)震災後初めて、メールをいただきました。 こんにちは。 心配をお掛けしましたが、 家族は何とか無事難を逃れて、 現在親戚の家で避難生活を送っています。 釜石の家がある〇〇地区は、 被害がひどく私の所も、 津波で跡形も無くなりました。 今まで、ホームプラン等では 色々とお世話になりましたが、 現在の先が見えない状況では 一旦中止せざろう得ないと思っています。 ですが、いずれ落ち着いたら、 家は建てたいと考えていますし、 その計画に際しては、武田さんの力を お借りできればと思っていますので、 その時にはよろしくお願いいたします。家は失いましたが・・。1級建築士といっしょにおじゃまして、調査したり お話したり・・した、あの住宅が無くなりました。その近所の町並みも・・。でも・・ご家族全員が無事ということです。不幸中の幸いでした。 ・・よかった。気持ちの整理が付いて、状況が整ったら・・また声をかけてください。〇顧問会員希望のNさん大震災前日の3/10に、顧問会員希望のメールをいただいていました。メールをいただきました。 こんばんは。 この度の東北地方の大変な震災に 私共も心を痛めております。 東北地方に知り合いはなく、 唯一、勝手に身近に感じている人は 武田さんだけでした(笑)なので、 すぐにHPを見て、 お元気な様子で一安心しました。 さて、本題ですが、 会員になる事を主人に話したところ、 大反対されてしまいました。 まさかの意外な反応に 私もとても驚いているのですが・・やはり、 主人の反対を押し切って 入会はできそうにありません。 誠に勝手ながら、 今回の入会は見送らせてください(涙) 時間をかけて説明し、 承諾を得た上でまた 相談させていただきます。 それまではまた サイトで勉強させていただきますので よろしくお願いします。夫の同意・・必須条件です。当事務所では、顧問会員になる際に「お受けできないケース」を定めています。( 「顧問会員って何?」以下参照 )その内のひとつに該当してしまった・・ようです。■夫の理解が得られていないので、 収入や年金の資料を提出できない。 ご夫婦の一方が「顧問会員になりたい♪」 と思っても、その配偶者にはその気が無い ・・というケースがあります。 家計の「現状診断」を行なうためには、 ご夫婦それぞれの個人情報資料を すべて提出していただくことになりますが、 一方の協力が得られなければ 不可能になります。 「顧問会員になりたい♪」と思ったのが 夫の場合は、問題がないようです。 ・・が、それが妻の場合は・・ 夫の協力がないと先へ進むことができません。 ご夫婦で話し合って合意の上、 お申込みください。今日の佐々木FP〇メール顧問会員のMさん(30代) (相談:ライフプランニング)シミュレーション資料の作成作業。今日22日完成!・・です。メール添付で送りました。〇顧問会員のSさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。今日から着手しました。長らくお待たせしました。大変恥ずかしい話ですが、ここに来て初めて、佐々木さんが宮古の方だったと思い出しました。( 申しわけありません! )今回の大震災で、ご夫婦それぞれのご実家は大丈夫だったでしょうか?宮古に津波が押し寄せた際の光景は、テレビの画像で見て、信じられない・・恐ろしさを感じました。避難されていて・・皆さんがご無事であったことをお祈りします。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Mさん(30代):シミュレーション 今日の作業。(1/11着)6 Sさん(20代):現状診断 今日の作業。(1/18着)7 Nさん(30代):現状診断 1/26 シート到着。8 Yさん(30代):現状診断 1/26 シート到着。9 O1さん(40代):現状診断 1/29 シート到着。10 O2さん(40代):現状診断 2/2 シート到着。11 Tさん(20代):現状診断 2/5 シート到着。12 Hさん(40代):現状診断 2/7 シート到着。13 Nさん(30代):シミュレーション 2/7 依頼到着。14 I さん(30代):現状診断 2/23 シート到着。15 Sさん(30代):現状診断 2/23 シート到着。16 Kさん(30代):シミュレーション 2/25 依頼到着。17 Tさん(30代):シミュレーション 3/8 依頼到着。 ああ、マイホーム・・。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/03/22

-

保険会社 全て支払う?んじゃ地震保険に入ろう!

なにを勘違いしてるの?いいように勘違いして行動を起こし、損をするのはカラスの勝手です・・。ガソリン、欲しい・・。読者から書き込みをいただいています。さくらさくちゃんさん ・・からです。 地震保険 こんにちは。 いつも拝見させていただき 勉強させていただいております。 過去に武田さんのブログを拝見し、 わが家の地震保険を 解約してしまったのですが、 今回の地震では 大手保険会社が全て支払う 特別措置を実施されるそうです。 今すぐ入り直そうと思っています。 こういうこともあるんです。 入っておかないと!おバカさん・・です。 (失礼!)そして、失礼・・です。 この文章。「こういうこともあるんです。」・・だあ?はあ・・? (^^ゞそのまま削除しようとしましたが、踏みとどまりました。同じように勘違いしているおバカさんが全国に大勢いることが考えられるので、時間ができたらコメントしようと・・。 今回の地震では 大手保険会社が全て支払う 特別措置を実施される・・という文章を詳しく見ます。『今回の地震』 これはもちろん今回の東日本大震災・・です。『大手保険会社』・・と、この人は言っているが、正確には、「国内のすべての生命保険会社」・・です。( 大手生保だけではないし、 損害保険会社は含まれない )『全て支払う』「生命保険金や給付金を全て支払う。」・・ということです。生命保険に加入していれば当たり前なのに、なぜわざわざ「全て支払う。」と言うのか?元々・・生命保険の契約には「災害免責」があって、地震や津波、噴火等の自然災害によって生じた病気・けが・死亡については、保険金や給付金を払わないか減額されるのが当たり前になっています。ところが・・今回はその「災害免責」を適用しないことになりました。地震が原因でも、津波が原因でも、契約している死亡保険金や給付金をすべて支払います・・ということです。『特例措置が実施される』特例措置の内容は、上記の通りです。「地震保険が全額出ます。」 ・・とか、「再建するための資金が補償されます。」・・のようなお話ではない。勘違いしてはいけない。生保が保険金を「全額払う」ことと、「地震保険」加入がお得かどうか?・・は、何の関係も無い! 今すぐ入り直そうと思っています。 こういうこともあるんです。 入っておかないと!おバカさん・・です。 (失礼!)勝手な思い込み・・です。ついでに言えば、今回の「生命保険」だけでなく、「火災保険」でも同様な「災害免責」があります。契約書に書いてあります。みんな、読まないで加入しています。いざ!・・というときに、保険金をもらえず裁判になったりしています。契約書に書いてあるので、だいたい・・敗訴・・しています。地震保険は地震保険・・そのまま・・です。加入しない方がお得・・です。理由は、改めて別に書きます。ガソリン、早く欲しい!《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/03/22

-

釜石から 大船渡から 元気な声が届きましたあ♪

やっと顧問会員自身から連絡が♪よかった、よかった。 盛岡でガソリンは買えないので、あの日(3/11)以来、 入れていません。 いっさい無駄な走りはできません。 愛車のメーター残は半分です。 あと1週間持つか・・? ( 半分を過ぎると急激に減る・・と感じるのは私だけ? ) 燃料が無いと、すべての経済活動がストップ・・です。 タンクローリー・・、どんどん来て欲しい。〇顧問会員のH1さん(30代) (相談:生活設計・マイホーム建築)年末にマイホームが完成して、家族4人で住んでいます。 (釜石)震災後・・初めて、メールを頂きました。 ※は、私の声。 おはようございます。 姉から武田さんには連絡を してくれたようですが 我が家はみな無事でした。 ※首都圏在住のお姉さん夫婦 (Yさん)も 当事務所のメール顧問会員です。 数日前に、H1家の無事の連絡を いただいていました。 私たち家族は地震のときには 家にいたので大丈夫でしたが、 ※妻と2人の子・・です。 よかった、よかった。 夫はその時に 仕事で街の中にいたのですが なんとか高台の小学校に 避難して無事でした。 ※そうだったんですか? あぶなかった・・ですね。 でも・・よかった、よかった。 本当に命があるだけで ありがたいと実感する日々です。 でも釜石は 駅から海側が本当に壊滅状態です。 ※駅から海側に市街地が形成 されています。 友人でも家族を失った人や 家を失った人が本当にたくさんいて、 皆、先の見えない状態に 不安でいっぱいのようです。 こういうときこそ 家も家族も助かった私などが 少しでもボランティアとして 力になれればいのですが、 子供が小さいと思うように 身動きがとれずに もどかしい日々を過ごしています。 幸い我が家はオール電化で お風呂が入れるので、 自分が出かけて行って力になれない分、 毎日避難所からいろいろな人たちに お風呂に入りに来てもらっています。 ※素晴らしい! もう・・これだけで、素晴らしい! 地震の前のような街に戻るには たくさんの困難があるとは思いますが、 生きている私たちが力を合わせて 前に進んでいかなければ! と思っています。 それでは佐藤さんのご家族や、 沿岸の顧問会員の方の無事を 祈っています。 また落ち着いたら連絡させていただきます。 ※直接の連絡を受けて、 安心できました。〇顧問会員のSさん(30代) (相談:ライフプランニング)現状診断の後、マイホーム取得のシミュレーションも終了しています。(大船渡)ただし、実際のマイホーム取得は、数年先を予定していました。メールをいただきました。 ご無沙汰しております。 一昨年~昨年までお世話になった、 大船渡のSです。 ※私はSさんは「顧問会員」の つもりでいましたが、 「元顧問会員」・・だったんですね。 (^^ゞ この度の震災では 家族はみんな無事でした。 ※それは、よかった!! なかなか確認ができずに、 やきもき・・していました。 佐々木FPが自宅のテレビで、 大船渡の避難者名簿が 読まれている時に、奥さんの 名前を聞いた・・という話も ありました・・が。 が、夫の実家が津波で流されたため、 現在義両親達は避難所で生活しています。 間もなく 仮設住宅での生活が始まると思いますが、 夫婦で話し合った結果、時期を早め 家を建てようという方向になっています。 震災が落ち着いたら今度は 土地の争奪戦〓になるのではと思い、 こんな時期ですがご連絡をした次第です。 つきましては、 大船渡市内の土地購入~建築までを 武田さんにご協力していただけたら と思っています。 具体的には大船渡市〇〇町又は △△町に土地を探して、 私達家族3人と夫の両親と夫の弟の 計6人で住みたいと考えてます。 先月、 アパートの更新に不動産屋に行った際、 〇〇町の〇〇地区に先着で好きな分だけ 分譲している土地があるというのを 夫が聞いたそうです。 その時はまだ 家を建てる気なんてなかったので、 詳しく聞かなかったので、その情報も含め、 まず土地を探して行きたいです。 土地の広さは車4台駐車したいので 出来れば70坪は欲しいですし、 家は45坪~50坪を希望しています。 前回のシミュレーションと同様、 土地と建物で3千万円の予算で 出来れば良いかと思っていますが 前回より土地も建物も大きくなったので、 シミュレーションし直しなのは 覚悟しています。 ※う~~ん、がんばりますが・・、 土地や建物のサイズからは、 予算3千万円というのはちょっと きついかも・・。 とりあえず、良い土地だけでも早く ゲットしておきたいというのが本心です。 今日はまだパソコンが繋がらず 携帯からのメールですが、 御指南よろしくお願いいたします。〇メール顧問会員のO2さん(40代) (相談:ライフプランニング)現状診断の資料作成で、行列に並んで順番を待ってもらっています。メールをいただきました。 武田先生 佐々木FP様 こんにちは。 メール顧問会員としてお世話に なっております、〇〇県〇〇市のOです。 ブログで、皆さんのご無事を知り、 まずは、そのことにホッとしております。 報道で伝えられる、被災した方々、 亡くなられた方のご遺族に対しては、 とても心中をお察しすることも難しく、 何を言っても嘘になってしまうような 気さえしています。 私たちは、ただ、 自分に何ができるのかを考え、 ささやかながら実行しております。 この状況の中、変わらず 皆さんのために尽力される先生方を、 心から尊敬いたします。 どうぞ、くれぐれもご無理なさらず、 ご自愛なさってください。 ※ありがとうございます。 励みになります。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/03/21

-

今回のマイホーム用地は かなり気に入っています

土地の資料を送ります。写真は、記事とは関係ありません。〇メール顧問会員のKさん(40代) (相談:生活設計・マイホーム建築)マイホーム建築へ向けて、継続して土地を物色中・・です。メールをいただきました。 ※は、私の声。 武田さん佐々木さん ひとまず地震で大きな怪我も なかったようで良かったです。 安心しました。 ご無事でなによりです。 こちらも輪番停電だったり ガソリンや食料の買い占めが 起こったり 混乱しておりますが、 あるもので何とか生活しております。 節電につとめ被災地にエールを 送らせて頂いております。 義援金も考えております。 ・・ 略 ・・ 〇〇や〇〇の土地はお断りしてしまいました。 (ピンときませんでしたし...) ※3/8等の記事に登場した土地です。 で、今回検討しだした土地の 資料をお送りさせて頂きます。 「〇〇」という地域の土地でして この市では田舎な方です。 かといって今の家から車で 5分くらいで行けます。 見取り図がごちゃごちゃ 書いてあるものもあるので 見にくいかもしれませんが 申し訳ありません。 開発予定地で 現在は更地も更地というか 盛り土をされている場所等もあり まだ実際の造成図のような 高低差にもなっておらず、 の状態ですが 業者さんと行った時には メジャーで計ったりして 大体の境界線等は計って下さいました。 開発については 先週妻が市に確認した所 ※素晴らしい! 「自分で調べる!」・・を、 即 実践しています。 まだ「許可」には至ってないようです。 恐らく着工までに調整をつけて許可を 降りるように事務手続きが進んでいる 状態だと思われる、と言われました。 ※「思われる。」 ・・と言ったのが、市役所の 人であればいいんですが・・。 不動産屋さんではなく・・。 しかしこの分譲予定地の北側には 既に建て売りの建物が5つくらい 基礎工事等も始まっており 上棟している建物もありましたので 図面の計画通りであれば道路も 開発道路の接しているのが市道であり (東に接してる川沿いの道に関しては市道 ではあるけど「河川道路」の扱いだそうです) ※道路幅 一生懸命・・道路の幅を計って きたようですが、すべてが 分譲予定地内の道路・・です。 肝心の公道(市道)の幅が 計られていません。 (^^ゞ 基本的に・・ 『幅4メートル以上の公道に、 2メートル以上接する。』 ・・ことが、建築できる条件です。 恐らく開発許可が降りないという事態には ならなさそうだと思います。 ・・ 略 ・・ 後はこの分譲地自体が それぞれの家で造成後の高さに 高低差が出るようになってます。 そこは早めに言って可能なら範囲なら 高低差がないようにしてもらう事も出来るかも? という業者の返事でしたが、 全体的な不安としては、 川の側であり道より低い場所にある事 ※これ、問題! 今住んでいる場所より標高は低く (現在21mくらいここは多分12mくらい) ゲリラ豪雨や津波の氾濫が怖い事 市の洪水ハザードマップでは 〇〇と区画7までは 0.5m未満の浸水予測区域な事 ※これ、問題! 人間の想定内でも被害が 予想される場所・・ということです。 岩手の沿岸のある町は、 防災モデル地区になるほど、 人間の一般的な想定を 超えるような備えをしていました。 今回の津波で、そんな町が 跡形も無くなりました。 もちろん津波を怖がっていれば 高台に住む等しない限りは 沿岸から10kmくらいで考えたら 〇〇市内には住めませんが、、、 津波ではなくただの川の氾濫ならば 武田さんが仰る通り 基礎を高く作ってしまうのも 手だと思っておりましたが ※写真に写っている2つの家 今回の分譲地の南の方に、 家が2軒並んで建っています。 ひとつは・・川沿いの道路に面して、 土盛りをして道路と同じ高さの 地盤に建てた家。 もうひとつは・・低いままの 元々の地盤に建てた家。 高い家の1階の窓と、低い家の 2階の窓の高さが同じ・・です。 ということは・・地盤の高さの ちがいは、約2.7メートル!・・です。 いざ!・・というときの、 この・・2.7メートルの差! 命の差になるかも。 ・・ 略 ・・ かなり気に入った土地なのですが 特に今回の津波問題がなければ 95点くらいに気に入ってはおります。 ・・ 略 ・・ 今回の〇〇の資料をお送りしますので どうかご意見よろしくお願い致します。 ちょっと量が多いので 宅ファイルにさせて頂くものも今回は多いです。 宅ファイルでは ☆写真のWordファイル ☆土地の高低差の断面図 をお送りします。 ※宅ファイルはひとつだけ。 3つ送られたようですが、 写真のwordファイルだけがまともで、 あと2つは・・ 「プレビューを利用できません。」 ※添付ファイルは2つだけ。 2枚目の「面積・価格・道路幅」 5枚目の「写真撮影位置」 だけがまともで、あと3つは・・ 「プレビューを利用できません。」 どうかアドバイス頂ければと思います。 こんな時期ですがどうかよろしくお願い致します。 ※区画番号が不明。 確認できた資料は、上記のように わずかだったので、相談文面で 区画番号を言われてもチンプン カンプン・・でしたが、ひととおり 目を通していったら解読できました。 寒い中頑張っておられて応援しております。 物資が搬送可能になったら 困ったら出来る事は致しますので どうか頼って下さい。私だったら買いません。 (^^ゞコメントを・・と言われれば、私だったら買いません。せっかく気に入っているのに、スミマセン!間近で、想定外の甚大な災害が現実のものになっています。人間の想定で作ったハザードマップで最初から「被害が予想されるよ」・・というような所を、わざわざ買いたくない・・です。それでも・・自分たちは気に入っているからという場合は・・以下です。資料不足で、全体像が見えません。法的な引っかかり・・は、無いか?「公図(こうず)」・・を見たい。法務局が発行するもので業者が持っているので、コピーをもらう。土地を奨められたら・・必ず、公図の写しをもらいましょう。分譲予定地の所有関係や、公道か私道かなどの確認ができる。どのような分譲地になるか?「造成計画図」・・的なものが見たい。・地盤の高低差・上下水道の引き込み位置・電柱の設置計画・排水溝の計画・ゴミ集積所 ・・等々が分からないと、自分の目的に副った使い方ができる宅地かどうか?・・の判断ができない。土地契約後に、じゃまな位置に電柱を立てられた・・なんてこと、無くは無い。 (気をつけて・・)※書き込みへの回答読者から時々書き込みを頂いていますが、顧問会員へのアドバイスを優先しているため、すぐコメントできないことをご了承ください。私は・・業務時間の中で無報酬で業務しています。「Our thoughts are with you!」「私たちの思いは日本の皆様と共にあります。」女子テニスのキャロライン・ウォズニアッキ(世界ランク1位:デンマーク)数十人がここに残り、命がけで戦っている。彼らにも当然、妻子や親兄弟がいる。毎日・・彼らを思うと胸がつまり、涙が出る。彼らを特攻隊にするな!成功と生還を祈る!《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/03/19

-

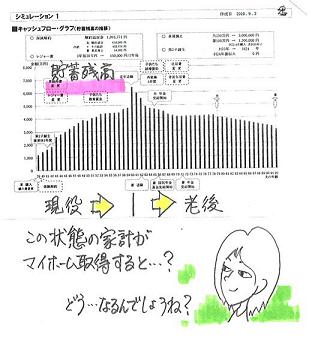

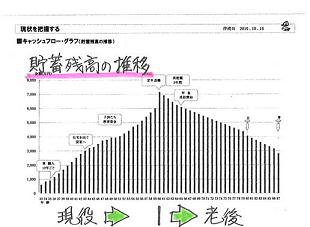

生命保険 今すぐ解約してしまっていいですか?

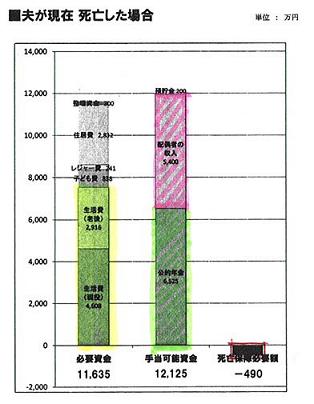

生命保険は不要!・・・という結果に驚きました。 女川町立第二小学校避難所 "お掃除娘" 1歳〇メール顧問会員のTさん(20代) (相談:ライフプランニング)昨日、現状診断を終えて・・メール添付で送りました。 T家の概要 家族 : 夫婦とも20代後半、1歳の子と 両親との5人家族。 仕事 : 夫:会社員 妻:専業主婦 (将来パート) 住居 : 親と同居。(将来 税負担)メールをいただきました。 武田様 佐々木様 こんにちは。 現状診断の資料を受け取りました。 地震で疲れきっているであろう中、 私のために資料を作成していただき、 本当にありがとうございます。 ブログでも取り上げてくださって ありがとうございます。 お二方やご家族がご無事で何よりです。 まだ一読しただけなので 全部を理解したとは言えないのですが、 じっくり読み込んでいきたいと思います。 生命保険は不要 ・・・という結果に驚きました。 収入保障保険すらもいらないなんて・・・。 会社で強制的に加入させられている 保険は解約はできないのですが、 あいおいについては すぐにでも解約したいです。 おバカさんな質問かと 思われるかもしれませんが、 今すぐ解約しても良いのでしょうか? それとも、他のシミュレーション (第2子や、マイホーム取得など・・・) をしてもらってから、 「実行支援」の時に、 解約を検討すべきなのでしょうか? お忙しいとは思いますが、 お返事をいただけると嬉しいです。以下の3点について、コメントします。1 今、生命保険を解約していいか?2 第2子が生まれたらどうなるか?3 マイホームを取得したらどうなるか?1 今、生命保険を解約していいか?OK! ・・です。 すぐどうぞ!・・と言いたいんですが、ちょっとチェックが必要です。『生活費』等の支出の金額です。ヒアリングでTさんが書いた金額を元に、キャッシュフロー表を作ったり、死亡保障必要額を計算したりします。その書かれた金額次第で、作成される資料は大きく変動します。死亡保障が不要になったり、必要になったり、必要額も大きくなったり、小さくなったり。下は、T家・・夫の死亡保障必要額計算のグラフです。( 算出のしくみが理解できます )「必要資金」は、これからの妻子の支出総額です。「手当可能資金」は、これからの妻子の収入総額です。収入総額の方が多いので、死亡保障必要額はマイナス490万円になって、結論は不要!・・なんですが、「必要資金」で「生活費」を少なめに見たり、「手当可能資金」で「妻の収入」を多めに見れば、生命保険は不要!・・に、なります。逆であれば、多額の生命保険が必要!という・・まったく逆の結論になります。・・で、何が言いたいか?・・というと、ヒアリングシートに記入した「支出」、特に「基本生活費」の額は、その金額で本当にだいじょうぶか?・・ということです。記入された金額は、一般平均よりもかなり少額に見えました。「本当にこれでやっていけるの?」・・という金額でした。・・が、これは・・まったく、家計によって 人それぞれ・・です。過去の顧問会員で、同様の金額でやっていけていたケースもありました。ので・・、「これでウチは大丈夫!」・・ということであれば、死亡保障必要額は今回の結論通りでOK!今すぐ解約してOK! ・・です。そうではなく・・言われてみれば、記入した「生活費」・・少し少ないかな~、・・と思うのであれば、改めて計算し直し! ・・です。2 第2子が生まれたらどうなるか?人一人が増えますから・・当然・・「必要資金」が増えます。上のグラフにある「子ども費」・・です。キャッシュフロー表から、1人目の子どもで、その総額が分かります。( 表の右下 )2人目が産まれれば、その金額分「必要資金」が増えます。( 単純な話・・です )2人目が誕生を「必要資金」に加えてみて、死亡保障が必要になれば・・その誕生時点で生命保険に加入します。3 マイホームを取得したらどうなるか?結論! マイホームを取得すれば、死亡保障必要額は縮小する!以下の2つの理由によります。〇賃貸住宅では、死ぬまで家賃を払う。 ⇒ 生涯の「住居費」が膨大になる。 ⇒ 死亡保障の「必要資金」が大きくなる。 家賃が高い地域で生涯・・賃貸なら、 特に膨大な「住居費」になる。 いつまでも高額な死亡保障が必要で、 その保険料負担がばかにならない。 マイホームを取得すれば、 老後の住居費は ほぼ固定資産税等 のみになり、負担が軽くなる。 ⇒ 生涯の「住居費」が小さくなる。 ⇒ 死亡保障の「必要資金」が小さくなる。 〇住宅ローン融資の際、団信に加入する。 団体信用生命保険の分だけ、 生命保険が不要になる。 ちなみに・・ 団信の目的は、本人の死亡保障必要額を 保障してくれるものではありません。 「保険に加入できて、ありがたい。」 ・・なんて思った人は、 表彰状ものの・・はい、おバカさん・・です。 (失礼!) 本来の目的は、お金を貸す側が、 返済中の人が死んだりしても、まちがっても 貸したお金を取りっぱぐれることが無いように、 強制的に保険に加入させるもの・・です。 なので、毎年・・ローン残高分のみの、 保険料を払います。 徐々に減っていきます。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のMさん(30代) (相談:ライフプランニング)シミュレーション資料の作成作業。今日では終了できず、週明けの22日完成!・・になりそうです。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Mさん(30代):シミュレーション 今日の作業。(1/11着)6 Sさん(20代):現状診断 1/18 シート到着。7 Nさん(30代):現状診断 1/26 シート到着。8 Yさん(30代):現状診断 1/26 シート到着。9 O1さん(40代):現状診断 1/29 シート到着。10 O2さん(40代):現状診断 2/2 シート到着。11 Tさん(20代):現状診断 2/5 シート到着。12 Hさん(40代):現状診断 2/7 シート到着。13 Nさん(30代):シミュレーション 2/7 依頼到着。14 I さん(30代):現状診断 2/23 シート到着。15 Sさん(30代):現状診断 2/23 シート到着。16 Kさん(30代):シミュレーション 2/25 依頼到着。17 Tさん(30代):シミュレーション 3/8 依頼到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/03/18

-

釜石の顧問会員の無事が確認できました♪

よかった、よかった。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)去年の8月に現状診断を終えています。Y家の奥さんの妹さん家族が釜石に住んでいます。妹さん家族も、当事務所の顧問会員です。去年、マイホームを取得しました。年末に完成して入居しています。オール電化住宅・・です。( 記事では、H1さんで度々登場 )震災後はもちろん、連絡が取れません。Yさんから、メールをいただきました。 ※は、私の声。 武田さん ご無沙汰しております. 〇〇(首都圏)のメール会員のYです. 取り急ぎ連絡します. 3日前,釜石の妹の〇〇より 非常電話で全員無事の連絡があり, 本日家電から電話がありました. ※うわっ! 良かった! ガスがダメですが,オール電化で 電気,水は大丈夫だそうです. ※オール電化住宅・・です。 ガスは気にしなくていいです。 (^^ゞ もちろんショックは大きい様ですが, まずは命あってのものなので 本当に良かったです. ※良かった、良かった。 ブログで心配されていたようなので, 連絡した次第です. 以上,簡単で失礼しますが よろしくお願いします.良かった・・です。釜石でも、湾からかなり奥で、高台の土地を買って建てたので、大丈夫だろう・・とは、思っていましたが。ご連絡、ありがとうございました。土地購入契約時は私も立ち会いましたが、その時の不動産屋さんは釜石駅前という便利な場所にあったんですが・・、駅も含めて・・あの辺一帯は大変なことになったようです。あの時の不動産屋さんや、登記の時の司法書士さんや、建築工事に携わった大工さんを始めとする職人さんたちは、どうなったんでしょう?みなさん、釜石の人たちです。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)シミュレーション資料の作成に昨日から着手しています。再確認のメールを送りました。回答のメール文章です。 武田FP様 お世話になっております。 メール顧問会員のMです。 この度の地震では大変な被害に 遭われてご苦労されていることと思います。 皆さんがご無事で本当に良かったです! 落ち着くまで暫く大変だと思いますが こちら〇〇県(関東地方)でも 節電節制に努めております。 ニュースでは 毎日悲しい報道がされてますが・・・ みんなでこの苦難を乗り越えて いかなければいけないですね。 武田FPさん達が業務に復帰するのが 思ってた以上に早かったので、 びっくりしました。 ※電気が通っていてパソコンが使えれば できるかんたんな業務なので・・。 事務所は、地震翌日の土曜日(3/12) の夜、通電されました。 ライフラインの復旧が早くて良かったですね。 ※盛岡の場合、ローソクと反射式ストーブ で被災を感じて過ごしたのは、 幸い・・一晩だけで済みました。 ガソリンはどこも品薄ですね・・・。 ※私も佐々木FPも、車のガソリン残量は、 それぞれ半分ちょっと・・です。 ガソリン供給が通常化されるだろう・・ 来週後半まで、これでがんばります。 通勤以外は無駄に乗らない! 私も毎日、車で移動してたんですが これから暫くは自転車移動を 主体にしようと思ってます。。 ※盛岡でも自転車が飛ぶように 売れたそうです。 残った子供用自転車も、 大人が買っていった・・そうです。 物置から自転車を引っ張り出して、 自転車屋さんに修理に持ち込む人 も、大勢いるようです。 でも、部品が無くて直せない・・ようです。 以下、回答致します。 1.保険について ・・ 以下略 ・・ ※シミュレーション。 ただ今・・佐々木FPが、一生懸命 資料作成をしています。 完成は、週明けの22日になりそうです。 もう少々、お待ち下さい。〇顧問会員のUさん(40代) (相談:ライフプランニング)今日、顧問会員になりました。成り立て・・の、ほやほや。年間顧問料:36,000円の振込みを、今日・・確認しました。さっそく、ヒアリングシートをメールに添付して送りました。Uさんは岩手県内の内陸部に在住です。・・が、ガソリンが無いため、当事務所に来ることができません。しばらく・・メール顧問会員です。 (^^ゞメールをいただきました。 武田様 こんにちは。 ヒアリング・シート到着いたしました。 ありがとうございます。 これから、にらめっこして頑張ります。 ※これでもか、これでもか、・・と ネホリハホリ行なうのがヒアリング。 一生の資料を作ります。当然・・です。 そこから生活設計がスタートします。 (保険屋さんのはナンチャッテ生活設計) ブログへの初登場、何度も読み直しました。 にまにまと・・・。 夫も「おおお~」。 マジックショーを観ていた観客が、 ステージにあげられた感覚です。 そして、我が家にかかる武田マジック、 楽しみです♪ ※「はい、そこのお客さん!はい、あなた! お金の持ち合わせはありますか? ちょっとだけ3.6万円を貸してください。 1,000万円にしてお返ししますよ。」 実際に・・生命保険やマイホーム取得や 住宅ローン返済などで一家計が生涯に たれ流すお金は、1千万円単位になります。 すべて人任せにすれば、そうなります。 日本中に大勢いるんですが・・ そういう人を・・? はい、正解です! おバカさん! ・・と言います。 (失礼!) 夫は、ガソリン節約のため、 同僚と乗り合わせで出勤していましたが、 今日からは、6キロの徒歩出勤です。 盛岡や紫波から通勤している同僚も、 駅から4キロ徒歩だそうです。 ※日常的にジョギングしている人なら、 4キロとか6キロとかは、 ちょうど手ごろな距離・・です。 健康には、すごくいい・・です。 「大変だ・・。」とマイナスに感じて 体調をくずすのは、カラスの勝手です。 でも、電車が復旧してくれてうれしいです。 こういう状況になると、 当たり前だと思っていたことに ものすごく感謝します。 ※私たちが当たり前と感じていることは、 実は・・非常に贅沢なことかもしれません。 さらには、薄氷の上に成り立つような 非常に危ういことかもしれません。 ノド元過ぎれば・・にならないよう、 感謝や畏怖の念を忘れないようにしたい。 もちろん、こういう状況だから、 顧問会員の申込は延期しようかとも 思っていました。 でも、武田さんや佐々木さんが 頑張っているから大丈夫、 と思い申込ました。 心も体も元気でいなければ、 困っている人々を支援できない ・・・と思ったので。 沿岸の避難所の〇〇〇から、 〇〇の〇〇〇に、 「防寒着、大至急」というメールが入り、 〇〇方、〇〇に呼びかけたら、 〇〇1つが埋まるほど大量に集まり、 トラックの手配もできないので、 給食車で届けたら、 泣いて喜ばれたそうです。 ※素晴らしい! よかった、よかった。 送りきれなかった分は、 こちらに避難所が出来た際、 使う予定のようです。 がんばれ、がんばれ!(武田さん風) ・・・そして、ありがとう、です。 ・・ 略(ここが長い) ・・ また長くなってしまってすみません。 ※どうも、おしゃべり好きな妻 ・・のようです。 (^^ゞ 武田さん、佐々木さん、 これからどうぞよろしくお願いいたします。 ※よろしく、お願いします。 車が使えるようになったら、 当事務所に来て、 顔を見せてください。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/03/18

-

あの瞬間 顧問会員申込みのメールを作ってました

地震後4日目に電気が復旧し、今・・改めて申し込み、・・です。 私たちは、決して一人ではない。 希望を失うな!初めての方からメールをいただきました。Uさん ・・という方からです。 ※は、私の声。 武田様 はじめまして。 岩手県〇〇市在住のUと申します。 顧問会員の申込をお願いいたします。 ※びっくり!・・しました。 この混乱の時期に・・。 地震後4日目に電気が復旧し、 ブログを拝見したところ、 ご無事とのことで安心いたしました。 ※ありがとうございます。 地震が起きた時、 ちょうどこの申込メールを 作成しておりました。 ※なるほど! そういうことだったんですね。 気持ちは落ち着かないのですが、 被災地のために 自分が今できることは、 自分の生活をすることかな、 と思って、 やるつもりだった【顧問会員の申込】 をお願いすることにしました。 ※了解・・しました。 〇〇でも避難所を作って 沿岸の方々を受け入れるらしいので、 発見されたムダ(おばかさん代) を寄付したり、 お手伝いに行ったりしたいです。 ※保険屋さんにプレゼントする お金があったら、被災者に。 小学生でも分かる・・有益な お金の使い方です。 前置きが長くなりましたが、 相談内容は、 夫 40ウン歳 公務員 妻 40ウン歳 主婦 (4月から働くのですが連絡なし・・・) ネコ〇匹(関係ない?)という世帯の ・現状診断 ・ライフプランニング ・マイホーム取得(土地探しから) ・老後のための貯蓄・・・です。 夫も 「この際、徹底的にやってほしい」 と言っております。 ※徹底的にやってしまいましょう! ・・この際。 (^^ゞ どうぞよろしくお願いいたします。よろしく、お願いします。こんにちは。 メール、ありがとうございました。主な相談内容、了解しました。『申込メールを作成中に被災!』 ・・驚きました。 (^^ゞ本来・・近いところにお住まいの方の場合は、事務所においでいただいて手続きやヒアリングを行なっていますが、ガソリンが補充できない異常事態の今は、明らかに無理です。なので当初は、メール顧問会員と同様の手続きでいきましょう。いつもメール顧問会員希望者に送っている以下の文章のように進めていきたいと思いますので、よろしくお願いします。 武田 つとむ・・ 以下省略 ・・すぐ、反応がありました。 ビックリ!・・です。 ※は、私の声。 武田様 さっそくの返信ありがとうございました。 夫が〇〇〇なので、 県内転々としておりますが、 私は生まれも育ちも盛岡のため、 実家に帰るたびに FPステーションの前を通り、夫に 「いずれこちらのお世話になるからね!」 と話しておりました。 ※そう・・だったんですか。 そう言いながら、通っていた 人がいたんですね・・。 ・・・ちょっとうれしい感じです☆ ※こちらも・・そんな感じ。 (^^ゞ ガソリンさえあれば、 飛んでいきたいところですが・・・ ※ですよね~、非常事態です。 ガソリンは無駄にできません。 メール顧問会員と同様にしていただける、 ということで、ありがとうございます。 本日、 年間顧問料36000円振り込み致しました。 ※うわっ! 早っ!! 入金予定日は明日とのことです。 振込者氏名は夫【〇〇〇〇〇】 となっております。 お忙しいとは思いますが、ご確認ください。 よろしくお願いいたします。明日、入金が確認できたら・・さっそく、ヒアリングシートをメール添付で送ります。初期作業の現状診断へ進みます。よろしく、お願いします。大地震当日のUさん。Uさんは、申込メールを作成していて、大地震に遭遇しました。(3/11)で・・今日(3/17)、改めて申し込みのメールをいただきました。案内のメールを送りました。すぐ、顧問料を振り込んだ・・ようです。( 早っ! )大地震前日のNさん。Nさんから、申込メールをいただいていました。(3/10)お返しに案内メールを送りました。翌日、大地震!・・です。(3/11)その後・・音沙汰がありません。 (^^ゞ当事務所、無キズ・・ですよ~。今日の佐々木FP〇メール顧問会員のMさん(30代) (相談:ライフプランニング)シミュレーション資料の作成作業。今日から着手しました。長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Mさん(30代):シミュレーション 今日の作業。(1/11着)6 Sさん(20代):現状診断 1/18 シート到着。7 Nさん(30代):現状診断 1/26 シート到着。8 Yさん(30代):現状診断 1/26 シート到着。9 O1さん(40代):現状診断 1/29 シート到着。10 O2さん(40代):現状診断 2/2 シート到着。11 Tさん(20代):現状診断 2/5 シート到着。12 Hさん(40代):現状診断 2/7 シート到着。13 Nさん(30代):シミュレーション 2/7 依頼到着。14 I さん(30代):現状診断 2/23 シート到着。15 Sさん(30代):現状診断 2/23 シート到着。16 Kさん(30代):シミュレーション 2/25 依頼到着。17 Tさん(30代):シミュレーション 3/8 依頼到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/03/17

-

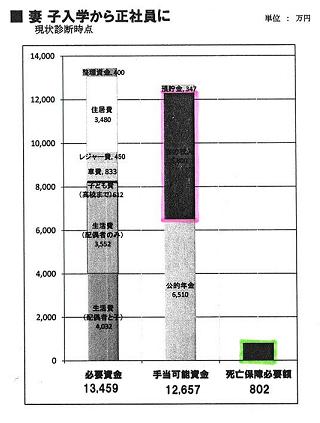

子ども1人の20代夫婦 生命保険は不要!でした

生命保険が不要な夫婦、そんなに珍しくはありません。 「がんばろう! さんりく」 一部区間で運転を再開〇メール顧問会員のTさん(20代) (相談:ライフプランニング)今日、現状診断を終えました!さっそく、メール添付で送りました。 T家の概要 家族 : 夫婦とも20代後半、1歳の子と 両親との5人家族。 仕事 : 夫:会社員 妻:専業主婦 (将来パート) 住居 : 親と同居。(将来 税負担)生命保険の必要額のお話 ・・です。保険屋さんの言いなりでは、大損をします。年格好や家族構成で、なんとなく・・〇千万円の生命保険に加入、・・なんてやっていると、大金をたれ流すことになります。T家の場合は・・現在のままの生命保険を継続すると、5,964,646円のお金をたれ流します。( もったいない・・ )約600万円! ・・です。これだけのお金があれば、色々な買い物ができてしまいます。600万円を保険屋さんにプレゼントする?それとも・・家族のために使う?どっちがいいか?・・は、小学生でも分かることです。Tさんが気前よく太っ腹にお金をプレゼントしてきている保険屋さんは、あいおい・・と、アフラック・・の、ようです。アフラックの医療保障、元々不要!・・です。あいおいは、終身保険300万円に、収入保障保険を載せて契約しています。( トータルで4,000万円超 )何を根拠にこんな大きな保障額に・・?終身保険は、基本的に不要!・・です。 払った保険料の50%~70%が 営業マンのフトコロに入るのでは? ・・と、常に疑え!収入保障保険は三角形の保険です。合理的で良い・・と、私もお奨めしています。・・が、必要ならば・・です。いくら合理的でも、不要なのに加入したら、やっぱり・・お金のたれ流しになります。その・・お金のたれ流しを、T家は行なっています。早いうちに止めなければなりません。生命保険必要額の検証結果、T家では、夫婦ともに死亡保障は不要!・・です。医療保障は元々不要なので、T家の支出に、「生命保険料」という項目は必要ありません。生命保険(死亡保障)の必要額は、どのように計算されるのか?以下、T家夫婦の事例で見ていきましょう。死亡保障必要額は、必要資金と手当可能資金の差額 ・・です。( その考え方をしっかり理解しましょう )自分で手当できない分を、生命保険で補います。上の図は、今・・夫が死亡した場合・・です。必要資金(1億1,635万円)の大部分は、遺族の生活資金(黄緑の部分)です。手当可能資金(1億2,125万円)は・・主に、遺族年金等公的年金(緑の部分)と配偶者(妻)の収入(ピンクの部分)・・です。( 多額の貯蓄があれば、さらに計上 )Tさん(夫)の場合、手当可能資金の方が多いので、死亡保障必要額はマイナス!・・になります。( 生命保険は不要!・・ということ )夫が死亡した場合・・と言っても、今・・死んだ場合と、将来のある時点で死んだ場合とでは、必要額は同じでしょうか? まったく違うでしょうか?それを見るのが、上の図です。左が今・・死んだ場合、右が10年後に死んだ場合、・・です。必要資金を比べてみてください。10年後には、総額が小さくなっています。なぜか? ・・10年の時が経過して、過ぎ去った期間の遺族の生活費(黄緑の部分)を考慮する必要が無くなった・・からです。時の経過と共に生命保険の必要額が減っていくのは、主に・・この理由によります。今度は、夫と妻の比べっこ・・です。夫が死んだ場合、妻が死んだ場合、・・で、どのような違いや特徴があるでしょうか?今・・死んだ場合で、上が夫、下が妻、・・です。手当可能資金の方に、顕著な特徴・違い・・を見ることができます。夫が死んで遺された妻子には、手厚い遺族年金が支給されます。逆に・・遺された父子には、年金制度はとても薄情・・です。緑色の部分です。 ずいぶん違う・・でしょ?それから・・もうひとつの特徴・違い・・は?同じく手当可能資金の中の・・配偶者の収入(ピンクの部分)です。T家の場合、夫の稼ぎが多いので、妻が亡くなっても・・その収入でかなりカバーできることが分かります。一般的には、T家のようなケースが多い・・です。これが・・フルタイムの共稼ぎなら、双方共に手当可能資金が十分過ぎる!・・という状態になり、どちらも生命保険は要らない!・・という結論になることがよくあります。 なのに・・多額の保険に加入中、 という夫婦をよく見かけます。 ( もったいない・・ ) そのような、保険屋さんの言いなりに なっている夫婦を、おバカさん・・と言います。 ( 失礼! )これは、妻の現在と10年後・・です。夫の際と同様に、観察してみてください。・・で、結論は、T家では夫婦ともに、現在も将来も生命保険は不要!! ・・ということです。20代だろうが、30代だろうが、1歳の子どもがいようが、いまいが、夫婦共に・・まったく生命保険が不要!!・・のような事実がいくらでもある、ということを知ってください。特に・・内容の分からないモノに、毎月数万円も払っているおバカさん・・は。 ( 失礼! )被災した方々は、不運な目に会いながら、必死に生きようとしています。生命保険でのんびりたれ流すお金があるのなら、そのお金・・ぜひ被災地へ!保険でたれ流すお金は、生涯で数百万円から1千数百万円になります。そのお金を被災地へ・・。今日の佐々木FP〇メール顧問会員のTさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。本日・・完成!メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Tさん(20代):現状診断 今日の作業。(12/15着)5 Sさん(40代):現状診断 回答待ち。(12/20着)6 Mさん(30代):シミュレーション 1/11 依頼到着。7 Sさん(20代):現状診断 1/18 シート到着。8 Nさん(30代):現状診断 1/26 シート到着。9 Yさん(30代):現状診断 1/26 シート到着。10 O1さん(40代):現状診断 1/29 シート到着。11 O2さん(40代):現状診断 2/2 シート到着。12 Tさん(20代):現状診断 2/5 シート到着。13 Hさん(40代):現状診断 2/7 シート到着。14 Nさん(30代):シミュレーション 2/7 依頼到着。15 I さん(30代):現状診断 2/23 シート到着。16 Sさん(30代):現状診断 2/23 シート到着。17 Kさん(30代):シミュレーション 2/25 依頼到着。18 Tさん(30代):シミュレーション 3/8 依頼到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/03/16

-

食料もガソリンも買えない 買えても行列が当り前

早朝から4時間半も並んだ・・そうです。写真は、記事とは直接関係ありません。1級建築士の佐藤ちゃんの実家は、釜石・・です。津波の被害を受けた・・釜石。もちろん実家とは、まったく連絡が取れません。 ※当事務所の顧問会員・・2家族も、 釜石にお住まい・・です。 現在・・連絡が取れていません。 1人は山に近い高台で、 問題はほぼ無いと思いますが、 もう1人は湾に近い低地・・です。 もろに被害を受けていると思われます。 ご家族全員が避難できていれば いい・・んですが。 あと、大船渡にも顧問会員がいます。 近い将来・・土地を買ってマイホームを ・・と、考えていました。 「津波が来てもすぐ逃げられる場所で。」 というお話でした。 もちろん・・連絡は取れていません。新聞などの報道写真等を見る限り、建築士の実家のあたりまでは津波は押し寄せなかった・・ようです。それでも・・まったく連絡が取れないので、心配です。釜石への道路は、一般車両は走れません。そこで・・建築士は、バイクを調達(買う)しようとしています。バイクなら救援作業のじゃまにならないので、好きなところへ行けます。建築士は今朝・・早朝、5:30AMから、行列に並んだそうです。・・車にガソリンを入れるために。やっと入れたのは・・4時間半後の10:00AM、それもハイオク、20リッター。( 20リッター買うのに、4時間半! )選ぶ権利も、贅沢を言う権利もありません。レギュラーでよくても、無いものは無い!もっと欲しくても、20リッターまで!売っていただけるだけで幸せ♪・・と思わなければいけません。・・で、満タンにした建築士、これからは・・できるだけ、車は使わない・・そうです。「近場の移動は歩きか自転車にします。」満タンにした車は、大事に置いておくそうです。私も頭を切り替えないと・・。正直言って、私はそこまで考えていませんでした。いつも、少し減っては満タンに・・するクセがついていたので、大地震の際には満タンの状態でした。その後も普通に乗り回していました。・・が、それではいけないんですね。このガソリンが買いにくい状態がいつまで続くか分かりません。1ヶ月も続かれたら・・アウト! です。ムダに車に乗るのはやめなければ・・。又聞き・・ですが、ガソリンは被害の無かった秋田県側から供給されている・・そうです。灯油もまた、貴重品・・です。今のような買えない状況がいつまで続くか分かりません。事務所にある備蓄分や家にある備蓄分を大切に使わないと・・。電気もまた同じ・・ことになってきました。電力不足の可能性が、くり返しくり返し報道されています。関東地方では「輪番停電」・・なんて、初めて聞く事態が発生しています。今朝・・出勤したら、佐々木FPが自主的に節電体制に入っていました。事務所照明は3分の1に、暖房は半分に。(エアコンや足元暖房は使わない)・・だまって、従いました。 (^^ゞ燃料が自由に買えない・・ために、経済活動に支障が出てきています。建築士の話・・です。建築工事中の建物が完成したので、昨日・・役所に立会いを依頼したそうです。役所担当者「場所はどちらですか?」建築士「盛岡市の〇〇町・・です。」役所担当者「あ・・、んじゃ・・大丈夫です。」現場が近いのでOK・・だったようです。役所も長距離移動には慎重なようです。( もちろん、ガソリンが貴重だから )現場が遠い場合は、ついでにいっしょに見ることができる現場と抱き合わせ・・にして、燃料を節約したい・・ようです。マイホーム建築等の現場は止まっている・・ようです。大工さんなどの職人さんは、けっこう・・現場から遠いところの人が多かったりします。( そんな傾向が強い・・です)そうすると・・毎日の現場までの往復だけで、車がガソリンを大量に消費します。2~3日ごとに給油・・なんてことになります。そのたびに4~5時間かけて給油・・なんていうのは、現実的ではありません。そもそも・・ガソリンを買えなくなるかも・・しれません。ということで、長距離を走って現場へ通ってマイホーム建築・・は、今の燃料の供給状況では不可能です。・・で、建築現場は止まっています。あらゆる経済活動に支障が出ています。車での長距離移動はできるだけ控える傾向になっています。ガソリンが買えないかもしれない・・んですから、たとえ仕事であっても、長距離移動は控えます。当分・・協力していくしかありません。経験したことがない節約も、当然・・していかなければなりません。ひるがえって考えてみれば・・日本がこれだけの事態になっていて、みんなで一致協力していこう!・・という時に、内容の分からないモノに延々とお金を払い続けている人が、大勢います。・・そんな人の気が知れません。・生命保険で、お金たれ流し。・ローン利息で、お金たれ流し。・手数料負担で、お金たれ流し。節約・・以前の問題です。のん気過ぎ・・ます。おバカさん・・です。 (失礼!)のんびりだらだら・・生きていないで、生活設計の意識をしっかり持ちましょう。本気で真剣な節約をせざるを得ない、この未曾有の大震災を機に、それぞれの日本人が、自分の人生をしっかり見つめ直そう!今日の佐々木FP〇メール顧問会員のTさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。「再ヒアリング」の回答があり、あの・・3/11(金)から着手しています。佐々木FP「明日には完成できると思います。」 ※午後、チビ助(小4)が事務所に。 小学校は午前授業でした。 こんな時期です。チビ助を 家に一人で置くのはママは不安。 昼食後に事務所に連れて来ました。 1年生以来です。すっかり お姉ちゃんになっていました。 すぐ宿題を済まして・・漫画を 読みながら・・16:00まで。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Tさん(20代):現状診断 今日の作業。(12/15着)5 Sさん(40代):現状診断 回答待ち。(12/20着)6 Mさん(30代):シミュレーション 1/11 依頼到着。7 Sさん(20代):現状診断 1/18 シート到着。8 Nさん(30代):現状診断 1/26 シート到着。9 Yさん(30代):現状診断 1/26 シート到着。10 O1さん(40代):現状診断 1/29 シート到着。11 O2さん(40代):現状診断 2/2 シート到着。12 Tさん(20代):現状診断 2/5 シート到着。13 Hさん(40代):現状診断 2/7 シート到着。14 Nさん(30代):シミュレーション 2/7 依頼到着。15 I さん(30代):現状診断 2/23 シート到着。16 Sさん(30代):現状診断 2/23 シート到着。17 Kさん(30代):シミュレーション 2/25 依頼到着。18 Tさん(30代):シミュレーション 3/8 依頼到着。 米空母ロナルドレーガン 支援活動のため東北沿岸海域へ《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/03/15

-

岩手のFP事務所にも 微妙に震災の影響が・・

盛岡の小学校は、一斉休校。 記事と写真は関係ありません。昨日・・日曜日、佐々木FPから電話。月曜日(3/14)は小学校が休校だそうで、「すいません・・、休ませてください。」 担任の先生が日曜日に、一人一人の 家を訪問して連絡して歩いた・・ようです。 電話がつながりません。 (先生も大変)何かあったら不安なので、チビ助といっしょにいたい・・ということのようです。ま・・無理もないので、OK・・です。なので、今日・・佐々木FPは休んでいて、資料作成は行なっていません。あの・・金曜日、チビ助たちは集団下校させられたそうです。佐々木家のマイホームは・・地震で、「どうということも無かった・・です。 倒れるような家具も置いてないし・・。」・・だそうでした。「近所の友人とも話したんですけど、 みんな・・なんとも無かったって、 言ってますよ。」・・みんな、まだ建てて新しいから・・。 (^^ゞ 佐々木FPのダンナは運送系の 会社勤務で、単身赴任しています。 今回の日曜日のお昼までで 仕事を切り上げることができたので、 「今から戻ろうか?」 無理して帰ってきても、特に 被害があったわけでもないし、 むしろ・・行き帰りで事故でも起こしたら それも大変だし、・・ということで、 今回は帰らなかったそうです。佐々木家のマイホームの基本設計は私が行ないました。すべて作り付け家具・・です。ちょこんと置く家具・・は、ありません。地震の被害を受けにくい家・・ではあります。ひるがえって・・、あの日の我が家は、まったく足の踏み場もない状況で、本や食器や色々な物が散乱しました。仏壇や飾り物は、これでもか!・・状態。神棚が前進して落下寸前になったり、トイレの給水管がすっぽ抜けて、水浸しになったり、さすが築30年!・・です。・・と、この記事を書いている最中に電話が・・。佐々木FPから・・でした。 小学校の先生から連絡があったようです。「明日は午前授業・・だそうです。 で・・お願いなんですが、 そこに連れていってもいいですか?」 『そこ?』・・って、当事務所のようです。 『だれ?』・・を? チビ助・・です。お昼に学校に迎えに行って連れてきて、ママの仕事が終わるまで、事務所にいさせたい・・ようです。色々な家族が悲惨な目に会う現実を、( 身内が離れ離れになったり・・ )テレビでいくつも見ていて、やはり・・不安を感じるのだと思います。非常事態です。 もちろんOK・・です。ママの勤務時間は16:00・・までです。チビ助がたいくつしなければいいんですが。たいくつしない準備をするよう・・です。1年生以来、顔を見ていません。チビ助、今・・4年生が終了するところです。( 大きくなっているんだろうな~ )私は私で・・朝・・病院から電話をもらいました。( 母(90歳)が入院している病院 )明日、別の病院に転院を予定していました。が、今日・・これからお願いします、という急!!・・なお話でした。( 相手の都合も考えない )震災関係で、できるだけベッドを空けたい・・という状況のところに、いきなり盛岡のデパート食品売り場でガス爆発事故が発生!( 震災とは無関係の事故 )なんで・・こんな時に? 〇〇デパート! 看護婦さん、90歳の顔に近づいて 「さあ!武田さあ~ん、引越すよ~。」 90歳 「えっ?引越し? いやだ~!!」 看護婦さん 「いやだ? 友達がいっぱいいると思うよ~。」 90歳 「うわあ~~ん。」 無理やり・・引越しです。結局、追い出されることに。それも、予定していた救急車が出払ってたので、「介護タクシー」の利用をお願いします・・って言われて、その費用は自己負担!ま・・距離が近いので、3千円弱で済みましたが。新たな入院手続きもあるので、午前からお昼をまたいで・・14:00過ぎまで、空腹に耐えつつ・・時間を費やしてきました。あまりに腹が減ったので、途中でコンビニに入りましたが、おなかを満たす『食べ物』がまったく無い!( 棚が空っぽ! )災害地支援が優先で、店への商品配送の目安はまったく立たない・・そうです。今日の昼食はアイスクリーム2個!4日ぶりに・・気分転換に体を動かしたくて、今日あたりからやっているか・・と、セントラル・フィットネスクラブに電話したら・・。「3/17(木)まで、休日を延長させて頂きます。」こちらも、震災の影響が大きいようです。なんだよ~。ストレス解消ができません。・・って、贅沢言ってはいけません・・ね。震災で・・私たちの思いも及ばない、けた違いに大変な思いをしている人たちがいます。記載していませんでしたが・・大震災の日(3/11・金)の行列の状況は、以下・・でした。当事務所も明日からは、まともに業務が始められそう・・です。震災のお見舞いのメールをたくさんいただいていますが、この場を借りてお礼させていただきます。ありがとうございました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Tさん(20代):現状診断 今日の作業。(12/15着)5 Sさん(40代):現状診断 回答待ち。(12/20着)6 Mさん(30代):シミュレーション 1/11 依頼到着。7 Sさん(20代):現状診断 1/18 シート到着。8 Nさん(30代):現状診断 1/26 シート到着。9 Yさん(30代):現状診断 1/26 シート到着。10 O1さん(40代):現状診断 1/29 シート到着。11 O2さん(40代):現状診断 2/2 シート到着。12 Tさん(20代):現状診断 2/5 シート到着。13 Hさん(40代):現状診断 2/7 シート到着。14 Nさん(30代):シミュレーション 2/7 依頼到着。15 I さん(30代):現状診断 2/23 シート到着。16 Sさん(30代):現状診断 2/23 シート到着。17 Kさん(30代):シミュレーション 2/25 依頼到着。18 Tさん(30代):シミュレーション 3/8 依頼到着。 地震被災者へ、共に生きよう! 観衆が大拍手。 (ドイツ) 日本への思い。 喪章を付けて奮闘! (イタリア)《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/03/14

-

岩手のFP事務所は無事です。やっと電気が・・

電気はダメ、携帯も不通・・ブログ記事も書くことができませんでした。私の自宅の地域はまだ、電気が使えず真っ暗・・なんですが、ラジオで・・当事務所付近の電気が復旧した・・と聞いたので、記事を書くためだけに、ここに来ました。車で暗い地域から走ってきて、前方にビルの明かりや、信号の明かりが見えてくると・・人心地がします。多くのメール顧問会員の方々から、心配をしていただいて、カキコミやメールをいただきました。ありがとうございました。「テレビですごい映像を見た。」・・のようなお話をいただいていますが、その「映像」、私はまったく見ていません。電気が無い ⇒ テrビが見れない地元の私たちは、何が起きているのか?映像で確認することができません。ラジオの情報のみ・・です。人生で初めての経験・・でした。バス通り沿いのビルも大木も、そんなに動くか?・・というほど、激しく揺れました。当事務所のビルは古いので、(築30年超・・?)倒壊が怖くて・・佐々木FPを促してすぐ外へ飛び出しました。しばらく・・建物から離れて待ちました。私の車は何度も何度もバウンドしました。このまま倒壊したビルの下敷きに・・?通りを走っていた車も・・みんな、その場に止まって揺れが納まるのを待っていました。やっと納まった・・と思い、事務所に入ってまた仕事を継続、・・しましたが、何度も何度も余震が来ては表に飛び出しました。その内に、停電になりました。バス通りを走る車も、信号が作動しないのでみんな慣れない様子ながら・・譲り合って。横断歩道を渡る歩行者が大変・・です。なかなか車が止まってくれません。「さっきは、すごかったですね~。」佐々木FPとしばし話し込んだおばさん、手を上げてもいつまでも車が止まらないので、いきなり大声を発しながら横断歩道を駆け抜けました。(太った方なので、ちょっとちがいますが)停電は、当事務所に影響します。「これじゃ、仕事にならないな・・。」佐々木FPもチビ助のことが心配になってきたようです。・・で、早めに店じまいすることになりました。でも・・停電です。佐々木FP宅は、オール電化住宅です。「寒さ・・どうしよう・・?」以前、ダンナに・・「災害に備えて反射式の石油ストーブ 買っておくか?」・・と言われたことがあったけど、買ってはいないようです。「がっちり着込んで早く寝るか・・?」帰り道・・、信号が無い道路を走ります。妙・・な、感覚です。通り沿いのスーパーの大駐車場に入ろうとしたら、ガードマンが腕でバツ印。じゃあ・・コンビニで買い物していくか?・・と思ったら、長~~い行列ができています。行列に並ぶのが嫌いなので・・パス!(顧問会員には並ばせていますが・・)どんなにおいしいものでも、並ぶのであれば・・パス!です。その後は一切、携帯が使えないので、佐々木家がどうなったかは分かりません。(単身赴任のダンナが帰っていればいいですが)私の家は構造的な問題はありませんでしたが、やはり家の中で色々なものが飛び散り、色々な物が壊れて散乱し、足の踏み場もない状況になりました。仕事でもそうですが・・日常生活で電気が使えない・・というのは、非常に不便で辛いですね。ローソクと反射式ストーブ、そして乾電池で聞くラジオ・・の夜です。ホコリだらけのストーブを引っ張り出してみたら、まともに使えました。多くの方が亡くなっています。行方不明になっています。まだ避難先で不便で寒い思いをしている人たちがいます。申し訳なくて・・贅沢なんか言えません。自宅で・・暖を取ることができ、食事をすることができ、水洗トイレも使えます。電気が使えないくらい・・。ご心配、ありがとうございました。

2011/03/12

-

生命保険販売 代理店に入る手数料はいくらなの?

手数料の良い保険を勧める代理店。 読者からのコメント ・・です。ねり梅さん ・・からです。 ※は、私のコメント。 賢い人は終身保険? こんにちは(*^▽^*) 先日、町の無料保険相談ショップに 行ってきました ※無料相談?ただほど高いものは無い! 特約なしの三角の定期保険を、 とお願いしたのですが 色々お話してくださり、 医療保障付の終身保険を勧められました ※・・やっぱり? いえ、特約なしの死亡保険を・・ と頑なな私に ※がんばれ!がんばれ! 「少し考えれば分かる事ですけど、 終身保険はお金が増えます。 定期保険はただ捨てるだけ。 賢い人は終身を選びますけどね」 ※賢い人は、お前を信じない! とまさかのオバカサン扱い されてしまいましたが(^^;) 黙って、資料だけ頂いて帰ってきました。 ※「おバカさん扱いされた!」 ・・と認識できる人は、賢い人! 保険会社は定期保険の方が 儲かるので勧めるけれど お客様の立場に立つと、 やっぱり増える方がいいですよ って事なんですが・・ 確かに何10万円も増えるシュミレーション を見せていただきました ※良い話はいくらでも勝手にできる。 その「良い話」の通りになるかどうか? 分かるのは遠い未来の話。 その保険会社が健在なら・・の話。 (営業マンはいない可能性が高い) 常識以上の「良い話」を実現する ためには、相応のリスクを取ります。 健在どころか、ご臨終の場合も。 その際は、終身保険を始めとする 貯蓄性保険ほど、被害が甚大になる。 元本を大きく割る場合も当然ある。 代理店のFPさんって、 定期保険の方が手数料が良い、 と聞いた事ありますが、 月3600円の定期より単純に 金額の大きな1万円の終身の方が 手数料が良いのでしょうか? ※以下で確認してください。 相談者の意見を無視して、 手数料の良い商品を勧める 代理店ってどうかと思いました。 ※だいたい・・そんなもの。 けれど、このサイトを知らなければ きっと終身保険を買ってしまったと思います(笑) 勉強させてもらって良かったです これからも勉強させてもらいます(*^▽^*)保険業界の人のカミングアウト。生命保険の手数料の実態をカミングアウトしているので、紹介します。言葉使いから・・関西の人のようです。 『医療保険を販売したら、どれくらいの 手数料が入るか御存じですか?』 保険代理店(営業)の手数料。 正直...この話だけで 「...医療保険(ガン保険含む)なんて 入るのやめよ」 と思うかもしれないです。 実際、この医療保険の手数料、 どんなもんだと思いますか? 保険料自体、正直保険会社はどこも 殆ど変わらない(ダイレクト系省く)ので、 アリコを例にとって考えます。 『保険料の59%』 これが...代理店手数料です。 (10年更新、初年度。 次年度は10%程度が10年続く) はい、仮に保険料が5000円だとして、 2950円が代理店に手数料として 支払われているんですな。。 ついでに、他の保険種類の手数料も。 ◆積立利率保証終身保険(IS終身) .........保険料の59% ◆ガン保険 .........保険料の55% ◆定期保険 .........保険料の45% (現在はパーセンテージが変わっているかと 思いますので数字はあくまで目安です) これだけのお金が、 毎月代理店の手数料となります。 しかも、この数字は...... 「初級代理店の手数料」なんですね。 販売件数に応じて、 ランクというのがあるのですが...... 上のランクになると、 終身の手数料が70%超、 さらにボーナス支給・ 何故か退職金まで出るようになるんですね。 はい、仕事...という事として見ると... 実は案外オイシイ仕事だったりします、 保険販売員。 何せ、自分自身最初に 日生に就職をした際の志望動機は 「営業で一番銭になるのは生保」 というヨコシマな理由だったくらいですし(笑) (ちなみに日生はもっと手数料は悪いですが...) ただ、、、保険に加入する側から考えると...... あまりにも頂けないデータではないかと思います。 はい、会社自体、 「上記の手数料を営業に払ったとしても、 経営が成り立つ」 のですよね。 さらに...契約を取るが為に 費用をかけてTVCM等流しても 「経営が成り立つ」 訳で。。 それを考えると...実質上は... 「8~9割は保険屋や会社に寄付している」 となるでしょうね、保険加入者は。。。 ちなみに...年齢が若い人程、 手数料が良くなる... そんな仕組みとなっています。 「低金利な世の中だから、 老後の為に終身保険なんてどうでっか?」 「医療保険くらいは入らないと、 入院した時大変でっせ」 「若いうちに入っておいた方がいいでっせ」 色々、不安げな事をいってくる保険営業...... 鵜のみに出来ますか? 「これは...アリコがアクドいだけちゃうの???」 という突っ込みもあるかもしれません。 が......会社が営業さんに利益を還元しないで 会社がガッポリというだけで... 他も同じでしょうね。。 理由は...日本にはびこる金融規制 というものがあるから...なんですね。 「終身保険、●●円以下で販売してはダメでっせ」 こんな縛り、あったりするんですね。 よって......保険料は大体横並びとなっています、 実際は。 ......もう大体 「何が正しいのか?」 分かるのではないでしょうか? 元々、自分は 医療保険不要論だったりします(笑) その一番の理由が...上記の事です、 はい。 ......これで、如何に 「医療保険(ガン保険)」 自体がボッタくっているか、 なんとなくでも理解できるでしょう。 自分は......この数字を見ただけで、 絶対医療保険なんか入るものか! と強く心に決めました(笑) はい、ダイレクト系が如何に安いといっても... 半額以下...なんて事はないですよね。。 「営業経費をさっ引いた分、安くなっている」 確かに安くはなっているものの、 それでも 「なんらかの手数料をさっ引いている」 というのは...計算すれば速効で分かるでしょう。 全ての考慮に~とはいいませんが、 こんな事実もある、 という事も一つの考慮にいれると、 ガラっと保険選びも変わってくる事でしょう。 少しでも参考になれば幸いです。業界の人の生の話・・でした。普通、手数料は明かさないんですが、珍しく・・公表してくれています。この絵の通り、かなりの割合が手数料で取られている・・ということです。『生命保険加入=お金を捨てること』・・です。『できるだけ、生命保険には加入しない。』・・ことです。人生が順調に・・なります。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/03/11

-

時々お会いするおバカさん(失礼!) 生命保険編

ブログ トップの記事の説明・・。途中までですが、ご参考に。 写真と記事は関係ありません。【 時々お会いする、おバカさん 】 (失礼!) 【 fool sometimes met 】 (sorry!) ・生命保険は貯蓄・・と、思っている人。 生命保険は、一定期間の保障を買うモノ。 その期間が経過すれば、お金は無くなる。 貯蓄性の保険であっても、払ったお金から 社員の給料等が引かれるので、効率が 良いわけがない。 さらに現在は低利率。 保険で貯蓄をしてはいけない。・生命保険の利率が2%なら、 定期預金よりお得と思った人。 払った保険料がそのまま元本・・ではない。 保険屋さんの給料等を引いた残りのお金 (下図の緑の部分)を元本に2%・・という話。 ・・お得でも何でもない。 ・生命保険は皆が加入するもので、 義務と思っている人。 そんな義務は無い。 税金や社会保険料とはちがう。 健康保険や厚生年金保険は義務。 そちらで十分に保険料を払っていて、 十分な保障がある。 民間の保険にはできるだけ 加入しない方がお得。・生命保険は子どもが独立するまでは 必要・・と思っている人。 子どもが赤ちゃんであっても不要! というケースは、ザラにある。 仮に必要としても・・、その必要額は 時の経過とともに減っていく。 ある時点でゼロ!・・になる。 家計ごとにちがうが、子ども独立の 時期まで必要なケースは少数派。・医療保険、てんこ盛り・終身で 加入している人。・教育資金、元本割れを知りつつ? 定番の学資保険を始めた人。・教育資金、元本以上戻るから・・と、 子ども保険を始めた人。・繰上げ返済と老後準備に夢中になって、 教育資金が不足した人。・生命保険と住宅ローンで貯蓄が無く、 教育ローンを借りた人。・老後資金準備に、個人年金保険の 定額型を契約した人。・老後資金準備に、変額年金保険 (投資型年金)を契約した人。・葬式代の準備を、生命保険でしている人。・安全に貯蓄? 個人向け国債の 5年・固定金利型を買った人。・住宅ローン、住宅会社の提示返済額が そのまま続くと思った人。・住宅ローン減税の期間中は、 繰上げ返済しないと決めている人。・住宅ローン返済中に、投資信託や 個人年金等で貯蓄をする人。・マイホーム建築、展示場見学して 第一印象で業者を決めた人。・「建てる時は任せろ」・・知人建築業者に、 その通り任せた人。・マイホームが建築できない土地を、 業者から買った人。・土地契約時、仲介料の半額を 業者が言うがままに払った人。・固定資産税、異常に高くても・・ すなおに払い続ける人。【 1つぶで2度おいしい・・おバカさん 】・加入している生命保険から、 契約者貸付けで借金している人。・住宅ローン融資銀行から 投資信託を買って資産運用している人。・FP事務所で、相談料を払った上に 保険や投信を買っている人。・土地購入時の不動産業者が紹介した 住宅会社で家を建てた人。今日の佐々木FP〇メール顧問会員のTさん(20代) (相談:ライフプランニング)シミュレーションの資料作成作業。マイホーム建築(建替え)がメインのシミュレーション・・です。佐々木FP「建物の解体費って、いくらでしたっけ?」武田FP「木造なら、坪3万円で見ましょう。」・・なんて、やり取りをしながら、作業をしています。資金計画を作成したら・・キャッシュフロー表に乗せて、どのような一生になるか? ・・確認します。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Tさん(20代):現状診断 回答待ち。(12/15着)5 Sさん(40代):現状診断 回答待ち。(12/20着)6 Tさん(20代):シミュレーション 今日の作業。(12/25着)7 Mさん(30代):シミュレーション 1/11 依頼到着。8 Sさん(20代):現状診断 1/18 シート到着。9 Nさん(30代):現状診断 1/26 シート到着。10 Yさん(30代):現状診断 1/26 シート到着。11 O1さん(40代):現状診断 1/29 シート到着。12 O2さん(40代):現状診断 2/2 シート到着。13 Tさん(20代):現状診断 2/5 シート到着。14 Hさん(40代):現状診断 2/7 シート到着。15 Nさん(30代):シミュレーション 2/7 依頼到着。16 I さん(30代):現状診断 2/23 シート到着。17 Sさん(30代):現状診断 2/23 シート到着。18 Kさん(30代):シミュレーション 2/25 依頼到着。19 Tさん(30代):シミュレーション 3/8 依頼到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/03/10

-

生命保険にはできるだけ加入するな!老後だって

老後はなおさら、加入するな! 私はいつも・・口を酸っぱくして言っています。保険は、一定期間の保障をお金で買うこと。その期間が過ぎれば、お金は無くなる。お金を失わないために、できるだけ保険は買わない方がいい。保険は、相互扶助の仕組みで成り立つ。大勢の人が損をすることで成り立つ。損をしないために、できるなら保険は買わない方がいい。保険は、大勢が損をする相互扶助システム。保険会社の保険では、さらに損が拡大する。利益を追求する組織の商品だから当然。払った保険料から彼らの給料等が支払われる。できるだけ、保険は買わない方がいい。『保険加入=お金を失うこと』・・なので、『できるだけ保険には加入しない。』・・とい大前提で、人生を考えよう。どう考えても・・保険以外には方法が無い、・・というやむを得ない場合にのみ、『しぶしぶ・・加入する。』( = しぶしぶ・・お金を捨てる )家計のリスクで、しぶしぶ加入せざるを得ない( しぶしぶお金を捨てざるを得ない )かもしれないのは、住宅・車・死亡・・のみです。住宅や車を持っていれば・・その保障で、毎年しぶしぶお金を捨てましょう。死亡保障については・・きちんと検証が必要。幼児が数人いるから必要・・とは限らない!フルタイムの夫婦共稼ぎなら、どちらも死亡保障は不要!・・を疑ってみよう。不要なケースが多々あります。仮に必要であっても、その必要額は年々減っていき、やがてゼロになります。(三角形の保険なら、保険料は3千円とかの少額)生命保険が50歳過ぎまで必要なケースは、少数派!60歳過ぎまで必要なケースは、見たことが無い!老後は、生命保険も医療保険も要らないんです。 『生命保険は、家計を蝕む根源。』生命保険によって、家計のストックもフローも大きく影響されます。保険料の支払いが多いと、なかなか貯蓄を蓄えることができません。貯蓄が少ないと、大きな買い物の際の借金も大きくなります。借金が大きければ、利息負担が大きくなります。借金返済が負担で家計が圧迫され、ますます貯蓄ができません。保険料の支払いとローン返済が負担で、生活関連の出費を我慢せざるを得なくなる。教育費がかかる時期には、貯蓄がないのでまた借金をします。利息負担が家計に覆いかぶさります。ひどい人生・・です。( 生命保険は、諸悪の根源 ) ※生命保険料の負担が無ければ、 まったく別の人生になります。現在・・老後を迎えている人たちは、上のように悲惨なことにはなりませんでした。「今年より来年は必ず給料が増える。」・・そんな時代を生きてきたからです。生命保険でお金をふんだんにたれ流していても別に、どうということはありませんでした。・・が、それでも・・もう、これくらいでいいんじゃないでしょうか?生命保険でお金をたれ流すのは。『老後に生命保険は要らない!』 ※例外 ・相続や事業承継対策が必要な人。 ・まちがって子どもができてしまった人。 (^^ゞ雑誌の執筆依頼 ・・が、ありました。3/4(金)に、初めての電話をいただきました。私が愛読している月刊雑誌『文藝春秋』の会社・・からでした。お受けすることで、話を終えました。その日に、メールをいただきました。 武田務様 さきほどはお電話にて失礼いたしました。 文藝春秋SPECIAL編集部のMです。 このたび、「老後の真実、核心」 という特集を企画しておりまして、 ぜひ武田様にご協力いただきたく お願いいたします。 2月26日に発売になりました春号 「これからの常識-老後の真実」 という特集号が、 おかげさまで好評をいただき、 その第2段を企画しているところです。 この春号では、 荻原博子さんに「投資より現金」、 弁護士の木村晋介さんに 「財産が少ないほど相続でもめる」 という記事をご執筆いただきました。 次号では、 それらの内容をより具体的にして、 高齢者のためになるような 「お金の話」ができないかと 情報収集しておりましたところ、 武田さんのブログを拝見し、 ご連絡申し上げた次第です。 60歳以上の人がだまされやすい お金の事例をお教えいただき、 注意を喚起するような内容に なればいいなと思っております。 ・・ 略 ・・日を改めて、メールをいただきました。3/7(月) ・・ 略 ・・ 生命保険会社の保険に関しては、 今号で荻原さんが触れてくださっています。 できれば、それ以外で 虎の子の老後資金を失うケース、 失敗例があるといいのですが......。 いかがでしょうか。 よろしくお願いいたします。荻原さんが触れてくださっている・・生命保険の話大体・・以下のようなことを言っています。 保険には3つの保障機能がある。 1 医療保障 2 死亡保障 3 貯蓄保障 ・・で、3は低利率なので検討する必要はなく、 医療保障と死亡保障を掛け捨てで買えばいい。 【医療保障】 入院1日1万円の掛け捨て医療保険が良い。 怪我でも病気でも保障される終身払いが良い。 【死亡保障】 住宅ローンは団信と相殺される。 遺族年金もあるので遺族はなんとか生活 できるが、不足しそうなのが教育資金。 子ども1人1千万円、2人で2千万円、 生命保険の死亡保障で補えばいい。 子どもが社会人になっていれば不要だが、 配偶者のことが心配ならその分の保障を。 保険料を安く抑えたかったらネット保険で。申しわけありませんが・・言っている内容は、保険屋さん御用達の講師の話と変わりません。終身の保険に入れ・・と言っています。 読者の目のウロコは、貼りついたままです。 終身の医療保険では、数百万円を捨てます。 そのお金で何十回でも入院できます。個別の消費者の生の生活設計・・キャッシュフロー表等の作成を伴なう作業を日常的に行なうことがないから、このような話になるのだと思います。解説者と実務者、立ち位置のちがい・・です。強いキャッチコピー・・「これからの常識-老後の真実」・・とは違い、「従来の常識・・老後もそのまま」・・のような内容に見えます。 (失礼!)・・ということで、「保険は諸悪の根源」とする私のポジションで、生命保険ははずせません。もちろん・・どうしようもない投資信託で、資産運用をしているつもりが大損をしてしまった・・とか、孫の教育費のために将来100万円受け取る学資保険で、106万円払った・・とか、保険以外でお金をたれ流したおバカさん(失礼!)は、何人もいますが・・。そんな枝葉の話よりも、生命保険が大元でたれ流すお金が、人生全体を大きく左右することを認識してほしい。・・と、私はいつも思っています。今日の佐々木FP〇メール顧問会員のTさん(20代) (相談:ライフプランニング)シミュレーションの資料作成作業。今日から着手しました。大変長らくお待たせしました。〇顧問会員のMさん(40代) (相談:ライフプランニング)ヒアリング。奥さんのみで来所。今日・・新規に、顧問会員になりました。年間顧問料:36,000円・・入金。ヒアリング中に地震が発生!「やばい・・かもしれない!」全員で事務所の外に避難しました。一時・・新幹線や電車が止まる。小学生の子がいるMさん・・「どうしよう・・子どもたちが心配・・。」同じく小学生の子がいる佐々木FP「私的には、そんなに揺れは感じなかった・・。」同じ小学生の母親でも、ずいぶん違います。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Tさん(20代):現状診断 回答待ち。(12/15着)5 Sさん(40代):現状診断 回答待ち。(12/20着)6 Tさん(20代):シミュレーション 12/25 依頼到着。7 Mさん(30代):シミュレーション 1/11 依頼到着。8 Sさん(20代):現状診断 1/18 シート到着。9 Nさん(30代):現状診断 1/26 シート到着。10 Yさん(30代):現状診断 1/26 シート到着。11 O1さん(40代):現状診断 1/29 シート到着。12 O2さん(40代):現状診断 2/2 シート到着。13 Tさん(20代):現状診断 2/5 シート到着。14 Hさん(40代):現状診断 2/7 シート到着。15 Nさん(30代):シミュレーション 2/7 依頼到着。16 I さん(30代):現状診断 2/23 シート到着。17 Sさん(30代):現状診断 2/23 シート到着。18 Kさん(30代):シミュレーション 2/25 依頼到着。19 Tさん(30代):シミュレーション 3/8 依頼到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/03/09

-

今の生命保険を解約しました。さあ!新しいのを

えっ!? 順序が逆です!〇メール顧問会員のMさん(20代) (相談:ライフプランニング)現状診断は、2/18に終えています。 M家の概要 家族 : 夫婦とも20代後半、 幼児2人と赤ちゃんの5人家族。 仕事 : 夫:会社員 妻:専業主婦 住居 : 社宅順調なキャッシュフロー・・です。が・・生命保険は、家族全員がかなり無駄に加入しています。専業主婦の妻に死亡保障は要らない!家族全員、医療保障には加入しない方がお得・・に決まっている!検証の結果・・必要な保障は、夫の死亡保障のみ!それも徐々に減っていく。・現在 : 3,600万円・10年後 : 1,800万円この流れで行けば、約20年後の50才時点で、死亡保障必要額はゼロ!・・に なる。当然・・加入する生命保険は、そのような三角形のものを選びます。そもそも・・『生命保険加入=お金を失うこと』なんですが、三角形の生命保険なら、同じ捨てるお金もすごく少なくて済みます。夫50才以降は必要額がゼロなので、その後のM家の支出には「生命保険料」という項目は無くなります。( = 貯蓄が増えやすくなる! )50歳以降も生命保険が必要・・というケースは、めったにありません。( 晩婚などの特別な場合以外は )なのに・・延々と加入している人、多いんですよね~。 ( もったいない )60歳になっても、70歳になっても、延々と払っている人が多い・・です。( もったいない )『保険加入=お金を捨てること』 ・・です。理解していない大勢の日本人が、今日もセッセセッセと、お金をたれ流しています。おバカさんです。 ( 失礼! )メールをいただきました。 ※は、私の声。 こんにちは。 メール顧問会員 〇〇県在住 Mです。 現状診断の結果に基づいて 加入していた保険 途中解約できるもの(夫婦ともに) ・ グループ保険 ・ 医療保険 は解約しました。 ※えっ!? 解約した? アリコの収入保障保険 29歳契約 保険期間 20年 払い込み 20年 確定保証 5年 保険金 28万 年払い 32000円 保障金額 現在死亡 4320万 50歳時死亡 0円 で加入検討しています。 ※えっ!? まだ検討中? 現状診断の必要保障金額に 基づいて加入しようと思います。 いかがでしょうか? ※それは、いいんだけど・・。 あと加入中の保険は、 ・傷害保険 ・共済(生命500万・入院5000円) は、12月・6月に 退会手続きをとる予定です。 ※それは、いいんだけど・・。順序が逆! ・・ですよ~。〇新しい保険を契約したら、旧保険を解約。 古い保険は・・「解約しました。」 新しい保険は・・「加入検討しています。」 順序が逆! 現在・・無保険の状態ですよ~。 夫の生命保険必要額は、 現在:3,600万円・・ですよ~。 今、すんごく・・危ない状態ですよ~。〇三角形の保険選び 時間がなく、差し迫った状況ですが、 きちんと広く検討しましたかー? 私の立場で特定の保険屋さんや 特定の商品を奨めることはしませんが、 三角形の保険(収入保障保険)を 扱っている会社を羅列します。 アフラック、ネクスティア、ソニー、 ひまわり、あんしん、きらめき、・・等です。 普通に安いのは・・ ネクスティア や あんしん ・・です。 非喫煙者であれば、安いのは・・ アフラック や ひまわり ・・です。 私がどこかを応援することはしません。 自分でがんばって調べよう! ( ネットで簡単にチェックできる ) 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/03/08

-

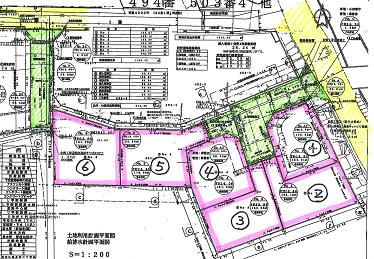

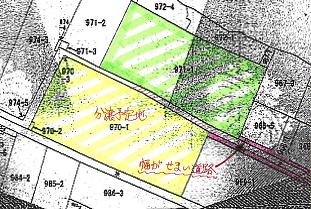

住宅用地は、土地だけでなく・・道路にも着目!

家が建てられない場合もあります。 〇メール顧問会員のKさん(40代) (相談:生活設計・マイホーム建築)マイホーム建築へ向けて・・土地を物色中です。気に入っている分譲地がありました。Kさん夫妻はその土地に注目して、心が傾きかけていました。が・・私は、この分譲地に懸念を感じていました。その分譲地に至る「道路」が気になりました。幅の狭い道路・・です。(建築不可の可能性も・・)業者に確認するように言いました。埒が明かなければ、自分で役所に確認するように言いました。( 3/1の記事参照 )その後、奥さんが役所に確認した・・ようです。メールをいただきました。 ※は、私の声。 ・・ 略 ・・ ※役所に聞いてみたら・・ 開発の許可に関してはまだ 把握しておりませんとの答えでした。 (他のいろいろな課が関わってくるので 他の課に話があがってきている かもしれないし、 「そこまではわからない」という お役所の対応でした。 昨日、業者と道路についての説明と 具体的な希望する話(土地条件)を するということで、 打ち合わせ(?)を致しました。 そこで見せてもらったのが 「〇〇市建設政策課が発行した境界画定図写」 ※「画定図」ではなく、「確定図」では・・? と 「公務局が発行した地図」 ※「工務局」は、「法務局」では・・? と 「今回開発する土地の協議し 各課の承認印が捺印された書類」 です。 ここで話したことは「境界画定図写」で 国道から土地にくるまで 3mに満たない部分があること、 〇〇の北側の家で 「公務局が発行した地図」と違い セットバックを出していないことは 業者から話は出ました。 が、それに対して(何の根拠もなく) 「宅地になりますから大丈夫です」 と言われました。 そこで 「今回開発する土地の協議し 各課の承認印が捺印された書類」 を見せられ、市のどんな課が関わり、 協議の上で承認をもらっていると 言いたいばかりに説明をしておりましたが、 何の根拠もないのではと思っています (実際その3m の道路については 何も記載がありませんでした)。 ・・ 略 ・・ (業者からのメール) 妻が気になって話し合う前に 市に電話したことを告げてあったのですが、 今協議している売地の 「今回開発する土地の協議し各課の 承認印が捺印された書類」 の売主名についてやたら 「これはあんまり見ないで下さい」 と言ったり、 市へ問い合わせを控えるように 指示してきたり、心象はあまり良くないです。 また、メールで送られてきた 「今回開発する土地の協議し各課の 承認印が捺印された書類」 は平成20年のもので まったく関係ありません。 断ってしまおうか考え出してきました。 あちらが色々譲歩してきても 根拠のない契約はできないし、 検討するにしても 覚え書きや契約に関わる時には 「宅地としての許可がおりなければ 申し込み金の返却と契約の白紙解除」 を約束してもらわなければ、 と思っていますが、 武田様のアドバイスを頂ければと思います。 ※これは、やってはダメ!・・です。 ハンコは押すし・・お金も払うけど、 うまくいかなかったら 「後からお金を返して。」 「契約は白紙にして。」 ・・ということをやってはいけません。 大トラブルの元です。 そうなった時のストレスは甚大です。 危なっかしい・・と感じる内は、 契約はもちろん、お金も払ってはけません。 きちんと状況が整って初めて、 契約をするしお金も払いましょう。 「今・・ハンコを押さないと!」とか、 「お金をいただかないと!」とか、 「すぐ判断しないと、希望通りの物件を 買うことはできなくなります!」 ・・等々、 煽ってきても動じてはいけません。 「なくなったら・・なったで、しょうがない。」 ・・と、ゆったりと構えましょう。 ・・ 略 ・・ (新たな土地) ※新たに有望な土地が出てきた・・ようです。 「かなり安いです。」と言っているのが、 ちょっと気にかかります。価格が安いのなら、 安いなりの合理的な理由があります。)お返しメール・・。こんにちは。 一連のやり取りを見ていると、モラルもレベルも低そうですね。うさんくさそうで信頼できない業者・・という印象です。「市へ問い合わせしないで。」・・なんて、問題外です。もう・・これだけで、ゲームオーバー!・・です。結論は、この土地はやめましょう・・と言うよりも、この業者と付き合うのも取引するのもやめましょう ・・です。まだ手続き途中の分譲地でありながら・・販売のために営業行為がされることは現実にあります。その際には当然・・分譲地が現実のものになることを、素人にも分かるように説明できなければなりません。その分譲地が現実のものになるかどうか? ・・は、結局は法的な規制をクリアできるかどうか? ・・です。最も肝心な部分は、『道路』・・です。特にその分譲地に至る道路が狭い場合は、チェックが必要です。平成20年11月6日・・の書類。「開発事業にかかる協議について」・・の中の建築指導課のコメントが、今回の道路に関する記述です。『法42条1項3号、法42条2項の 線形同意を成立させてください』「分譲地に至る道路は、隣地地主の同意を得て、 必要な幅員を確保する等の、 法的な要件を満たしてください。」・・という条件をつけています。この条件を満たせば建築指導課としてはOKです・・と言っています。( 今だ・・その条件が満たせていないもの ・・と推測できます )この内の『法42条2項』の道路は『みなし道路』と言われていて、幅が4m未満の道路です。もちろん、このままでは建築が認められず、道路中心線から2m後退した線が『道路境界線』になります。( セットバック・・と言います )「公務局が発行した地図」・・というのは、正確には「法務局が発行した公図」・・だと思います。この公図で確認できます。「〇〇」自身がセットバックしています。(下の赤い帯)「〇〇」の北側の分譲区画もセットバックしています。 (上の赤い帯)今回の分譲地(黄色の土地)に至る道路が4m以上の幅を確保するためには、北隣りの土地(971-1:緑の土地)の地主さんの同意が必要になります。「なんで私がお宅のために 土地を削らなきゃいけないの?」・・と、同意しない方が、普通です。北の地主が同意しなければ、西の方の地主は?・・ということになりそうですが、分かりやすい説明が無いことから、現在・・立ち往生しているのでは?・・と推測されます。 そもそも・・この 「・・協議について」という書類コピー、 今回の分譲地のものかどうか? 怪しいものです。 宛名・・が消されている。 場所を特定する記述が無い。怖い話が・・、たくさんあります。気をつけて。今日の佐々木FP〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。ヒアリングシートの整理整頓が終了。「再ヒアリング」として、添付送信!【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Tさん(20代):現状診断 回答待ち。(12/15着)5 Sさん(40代):現状診断 今日の作業。(12/20到着)6 Tさん(20代):シミュレーション 12/25 依頼到着。7 Mさん(30代):シミュレーション 1/11 依頼到着。8 Sさん(20代):現状診断 1/18 シート到着。9 Nさん(30代):現状診断 1/26 シート到着。10 Yさん(30代):現状診断 1/26 シート到着。11 O1さん(40代):現状診断 1/29 シート到着。12 O2さん(40代):現状診断 2/2 シート到着。13 Tさん(20代):現状診断 2/5 シート到着。14 Hさん(40代):現状診断 2/7 シート到着。15 Nさん(30代):シミュレーション 2/7 依頼到着。16 I さん(30代):現状診断 2/23 シート到着。17 Sさん(30代):現状診断 2/23 シート到着。18 Kさん(30代):シミュレーション 2/25 依頼到着。19 Tさん(30代):シミュレーション 3/8 依頼到着!《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/03/08

-

ライフプランニング(生活設計)に必要な資料は?

あらかじめ準備できれば・・スムーズにコトが進みます。・・なあんてことを、具体的に確認してみる作業を、生活設計・・と言います。「顧問会員になりたい。」との問合せ電話が今日、2件・・ありました。2件とも・・奥さんからです。 内・・一方の奥さんは、パソコンではなく 携帯で、当事務所を発見した・・ようです。 「顧問会員」に関する説明は、 ブログのトップ画面の右帯に詳しく 書いていますが、携帯の人は それを 読むことができない・・ようです。 なので、今日・・わざわざ、 日記記事で説明することに・・。ここで大切なことは、『夫の了解を得ているか?』 ・・です。過去に奥さんが一人で先走って顧問会員になった・・までは良かったんですが、ヒアリングがスムーズに進まなくて、一時・・立ち往生したことがあります。ヒアリングでは・・以下にあるような添付書類を提出してもらいます。これからの人生の入金・出金を、すべて把握して表に落としていく、その作業の成果が・・キャッシュフロー表です。・・で、源泉徴収や給与明細の件を妻が夫に頼んだら・・「なんで見ず知らずの人に、そこまでの 個人情報を渡さなければならないの?」・・ということになりました。( 問題外・・です )その後、渡すけど・・その扱いは慎重に、あーしてこうして・・と、細かな条件をつけてきました。そんなことなら元々・・顧問は引き受けません。まったく足りない顧問料で・・( 私自身は無報酬で )消費者の味方に立って生活設計をしてあげているのは、私のライフワークだから・・です。( 私のココロザシ・・です )夫婦で共通認識を持ってもらわないと、ライフプランニングはできません。妻が申し込む場合は、夫の了解を得てください。ヒアリング添付書類・ねんきん定期便・源泉徴収票・給与明細票・賞与明細票・確定申告書・保険証券・・住宅ローン返済予定表・その他ローン返済予定表・固定資産税・都市計画税納税通知書 (自分は持っていなくても、親の)・・ほか、それぞれの写し顧問会員希望の人は、あらかじめこれらを用意しておいてください。 ※固定資産税関係資料がなぜ必要か? 今現在は親の所有なので・・ 自分たちが納税していなくても、 一生の内に、先に親が亡くなり、 自分が引き継ぐことになります。 キャッシュフロー表の『住居費』には、 将来自分が負担することになる 不動産の税金も計上します。 ( 当たり前 )これらの資料とヒアリングの結果から、すべての入金・出金を表に落として、本当のキャッシュフロー(CF)表ができ上がります。( 一家族平均・・約5日もかかります )いくつかの簡単な質問に答えて・・その場でポン!・・と出されてくる表は、キャッシュフロー表ではありません。( なんちゃってCF表? )なんちゃってFPさん・・が、時々・・やってみせています。注意、注意!『相談の時は、自宅に来てくれる?』たまに・・こう言う人がいます。絶対・・あり得ない ・・話ですが、今日の電話でも言われました。・商品販売で儲けるわけではない。・顧問料はまったく不足額。・できるだけ多くの消費者の目を覚ましてあげたい。積極的にお宅を訪問して、『無料相談』に乗ってくれるのは、『何かを売って儲けている人』・・です。保険、銀行、マイホーム、・・等々の業者。ボランティアでやっていて、同じことができるわけがありません。( お人好し過ぎます )相談の場所は、当事務所・・です。「考えられない低料金でやってもらっている。」・・という認識を持ってください。 ※例外 不動産やマイホーム建築がからむ ケースでは、現場を見る必要が あるので、足を運んでいます。ついでに・・言っておきます。当事務所には、『お客様』という概念はありません。なので・・「私は客だ!」という人は、お断りしています。商品を売って儲けているわけではないから当然です。ボランティアで対応してあげて、さらに「お客様」扱いはできないのでご了承ください。( 「お客様」待遇を希望される方は、 保険や金融商品を売るFP事務所へどうぞ )当事務所では顧問会員を「〇〇様」と呼んだり、表記したりしていません。別れ際も「ありがとう・・」ではなく、「ごくろうさま・・」です。顧問会員と当FP事務所の関係は、上下のない対等な立場の「身内」・・です。「身内」が「身内」の最大利益のために、計画作成と実行支援を行なっています。当初のヒアリングで、顧問会員の資産や家計収支のすべてを聞き出します。すべてを知り尽くした「身内」の家計・資産について、総合的に将来を設計・支援することができる「兄貴」「親父」「叔父さん」「従兄弟」「甥」・・の立場です。( ときどき・・顧問会員の子どもを 呼び捨てにしたりしています )なので、問題点をきびしく指摘することもあれば、時に「おバカさん」などと・・おちょくることも・・。 そのような関係だからこそ、本当に顧問会員のためになる計画作成や実行支援ができると考えています。私自身は、無報酬で業務を行なっています。私の「時間」と、私の「ノウハウ」と、私の「資産(身銭)」です。本当に「身内」として頼ってくる人だけに、提供していきたいと考えています。今日の武田FP〇確定申告 ・・の作業をやっていました。事務所の・・ではなくって、私個人の。 事務所は法人で毎年9月決算です。 ( その折は佐々木FPががんばります )今年・・初めて、E-Tax に挑戦しました。慣れないから、準備作業に手間取りました。なんとか、やっつけました!( あることの源泉分:約2.7万円が還付! )5,000円の税額控除があるからお得♪・・ということですが、ボランティアをやっていて所得税が発生しない私にとっては、なんにもお得ではありません。むしろ・・ ICカードリーダライタの代金約2,500円分を損した格好・・です。それでもメリットがあるから良し♪・・とします。・税務署に行かなくていい。・添付資料を準備しなくていい。・来年以降・・楽に申告できる。今日の佐々木FP〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。今日から着手しました。長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Tさん(20代):現状診断 回答待ち。(12/15着)5 Sさん(40代):現状診断 今日の作業。(12/20到着)6 Tさん(20代):シミュレーション 12/25 依頼到着。7 Mさん(30代):シミュレーション 1/11 依頼到着。8 Sさん(20代):現状診断 1/18 シート到着。9 Nさん(30代):現状診断 1/26 シート到着。10 Yさん(30代):現状診断 1/26 シート到着。11 O1さん(40代):現状診断 1/29 シート到着。12 O2さん(40代):現状診断 2/2 シート到着。13 Tさん(20代):現状診断 2/5 シート到着。14 Hさん(40代):現状診断 2/7 シート到着。15 Nさん(30代):シミュレーション 2/7 依頼到着。16 I さん(30代):現状診断 2/23 シート到着。17 Sさん(30代):現状診断 2/23 シート到着。18 Kさん(30代):シミュレーション 2/25 依頼到着。 え? ゴール前に長友くんが? ・・どうして?《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/03/07

-

意外な手続きが発生!マイホーム建築が先延ばし

・・なんてことにならないよう、事前に確認しておきましょう。 地鎮祭。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今、シミュレーションの資料作成で、行列の最後尾(19番目)に並んでいます。 K家の概要 家族 : 夫婦とも30代前半、 幼児との3人家族。 仕事 : 夫:会社員 妻:専業主婦 住居 : 社宅 希望 : マイホーム取得メールをいただきました。 ※は、私の声。 武田様 ブログコメントありがとうございました。 ※昨日の記事参照。 「農業振興地域」が鍵ですね! 流れも分かりやすく書いて頂き ありがとうございます。 ※工事着工の妨げになりそうな ものは、大きく2つあります。 一般的には、「埋蔵文化財」です。 確認先は、建築予定地の 教育委員会・埋蔵文化財センターです。 そして・・Kさんのように「農地」 の場合は、「農業振興地域」 か?どうか?・・をチェックしましょう。 確認先は、建築予定地の 市役所・農政課・・のような所です。 これらについては、建築時期を 待たずにできるだけ早く、 チェックしておきましょう。 Kさんは、今すぐ電話! どちらにも該当しなければ・・ 普通のスケジュールで、 マイホームの工事ができます。 もしまた 心配なことが色々あった場合は、 メール顧問会員になって 武田さんにすがりつきたいと思います。 よろしくお願いします! (その場合、またヒアリングシート から始めるのでしょうか?) ※ヒアリングはすでに終わっています。 一度作成したキャッシュフロー表が あるので、それを基準に計画します。 その時に・・「現状診断」時点と 内容が変わっていれば、部分的な 修整を加えた上で、マイホームの 計画を具体化していきます。 また、 今回お願いしたシュミレーションでは 「マイホーム取得」の時期を 「2014年(H26年)3月までに完成」 としたのですが、 「2014年(H26年)3月に完成」 でシュミレーションして頂くということで お願いします。 ※シミュレーションの依頼は・・、 前から言っているように、 小出しにしないようお願いします。 何度ももらったメールをすべて 見返しながらの資料作成は無理です。 見落としや勘違い等で問題が 発生しやすくなります。 何度も言うように・・ 待機中にまた変更があるかもしれないし、 自分の順番が近づいてきた時点で、 「依頼内容を整理して1枚のメールで」 お願いします。2014年3月 マイホーム完成・入居♪・・に至る一般的な日程。・・と、事前に(今すぐ)やっておくこと。今すぐ : 自分で役所に電話してみる。(行ってみる) 「埋蔵文化財」調査の対象になるか? (教育委員会・埋蔵文化財センター) 対象外の地域なら、一般的な 以下のような流れになります。 「農業振興地域」に属すか? (市役所の「農政課」等) 「農地転用」の手続きについて確認。 (市役所の「農業委員会」等) 手続きが一般的な農地転用のみで 済む場合は、以下のような流れになります。 2013年 6月 : 本格的に行動開始! 積極的に発表会や展示場を見て廻る。 初期段階では、決して業者を決めない。 3~5社に希望を伝えて、プラン提案と いっしょに見積り提案をさせる。 毎日うっとうしいけど、各社に競わせる。 (生涯で最大の買い物、がまんする) 相性が悪い業者は、我慢しないで即切る! ・・で、業者を決めるのは、最後の最後。2013年 9月 : 住宅会社 決定・請負契約 農地転用・建築確認ほか手続き(業者)2013年11月 : 着工2013年12月 : 上棟(柱・屋根ができる) : :2014年 3月 : 完成・入居♪・・と、Kさんの場合は3月完成が希望なので前年の6月に本格的に行動開始します。完成時期の希望が12月の場合はどうでしょう?そうです、3ヶ月さかのぼって・・3月、3月に本格的に行動を開始しましょう。・・ん? 今月・・だ。今年中にマイホームをゲットして、新居で新年を迎えたい人は・・、本格的に行動開始!・・しましょう。どちらにしても・・住宅会社を決定するまで・・が、一番・・重要な時間です。つまらない損をしないために、たぁ~~っぷり・・と、時間をかけましょう。着工から完成までの約4ヶ月よりも、そこに至る事前の数ヶ月が、人生を左右する大切な期間になります。がんばれ! がんばれ!Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正 わさお ・・ (記事には関係ありません)《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/03/05

-

夫の生命保険必要額は 妻の稼ぎに左右される