2011年09月の記事

全33件 (33件中 1-33件目)

1

-

『生命保険加入=お金を失うこと!』 ・・です。

10年前に聞きたかった・・。私もそう思います。30代・40代でこの話が聞けたら、人生が大きく変わっていた・・でしょう。その節約額!半端ではありません。岩手山 私の庭・・です。雪に覆われたこのあたりを、毎年ウロウロしています。セミナー講演を行ないました。昨日のお話・・です。場所:岩手山の山懐にある温泉施設。 「ゆこたんの森」午後3:20~ (2時間)岩手県内の市町村職員の方々(50代・それぞれご夫婦で参加)を対象に、これからのライフプランニングのお話。現実のキャッシュフロー表とキャッシュフローグラフを見ながら、具体的な生活設計のお話・・です。ほとんどの参加者は内陸の方ですが、沿岸の市の方もいらっしゃいました。 毎年、市町村職員互助会から 依頼を受けて、講演を行なっています。 講演料を値切られながら・・。 (^^ゞ今回は「生命保険」にかなりの時間を割きました。2時間のうちの半分以上の時間をかけて、図や表やグラフを駆使して、これでもか、これでもか、・・と。50代のご夫婦が対象です。生命保険で大量にお金をたれ流していることが、容易に想像できます。洗脳から救い出す作業を、徹底して行ないました。とっくに、生命保険を卒業していい世代です。新たに医療保険やがん保険でお金をたれ流してはいけません。3,000円とか5,000円とか、保険料が安く見えても・・終身で払うと、けっこうな大金になります。「生涯、手厚い保障を。」・・受けるのは、保険屋さんです。(生涯の保険料から彼らの給料が出る)私たち消費者ではありません。「ぜひ、脳ミソを柔軟にして、 じっくり私の話を聞いてください。」・・のフレーズを何度かくり返して・・。半世紀以上も人生をやってきていると、脳ミソが柔軟なわけが無い・・んですが。洗脳されて・・固まって・・。〇生命保険を「清算!」するだけで、 見ちがえるように人生が変わる。 保険は「見直し」ではなく、「清算!」 50代なら、だいたい生命保険は不要! 医療保険や介護保険も不要!〇保険加入=お金を失うこと! お金で一定期間の保障を買う。 期間が過ぎれば、お金は無くなる。 みんなが少しずつお金を出して、 だれかの不幸に備える相互扶助。 当然・・みんなが損をする。 「保険には加入しない!」が大前提。〇子どもやパート主婦は保険不要。 扶養家族がいないなら保険は不要。 その保険料分を貯蓄しよう。 必要かもしれないのは、大黒柱のみ。 きちんと計算して必要額を把握する。〇生命保険は、しぶしぶ加入する。 「保険加入=お金を失うこと!」 なので、自らすすんで加入しない。 計算の結果、必要額が出たら、 「お金を捨てるのか・・もったいない。」 ・・と、強く意識しながら加入する。〇生命保険は三角形で。 生命保険の必要額は、将来に向けて 減っていく。 その形にあった三角形の 保険が望ましい。(収入保障保険など) 特約などは一切つけずに、シンプルに。 保険料は、月に3,000円程度で済む。 40代で生命保険は卒業する。 (長くても、50代で)〇医療保険・がん保険は、不要。 介護保険も同じく加入しない方がお得。 私たち日本人はすでに、十分すぎるほどの 医療保険や介護保険に加入している。 わざわざ民間の保険に加入して お金をたれ流す必要は無い。〇非喫煙者なら、ネット生保は避ける。 一般的に、吸わない人は吸う人よりも 保険料で優遇が受けられます。 ただしそれは、ネット生保以外の話です。 人手がないネット生保は、たばこを 吸うか吸わないかのチェックができない。 なので、吸わない人はネット生保意外で 契約した方が、保険料が安くなります。生命保険以外では・・貯蓄のお話、住宅ローンのお話、などをしましたが、最後にはいつものような感想をいただきました。「このようなお話、10年前に聞きたかった・・。」「目からウロコ・・でした。」今日の佐々木FP今日は、チビ助の何か?の発表会で、送り迎えやら何やら・・で、一日お休みです。 スミマセン!【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答戻る。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Tさん(30代):現状診断 回答待ち。(5/20着)6 I さん(30代):現状診断 回答待ち。(7/7着)7 Hさん(40代):現状診断 作業途中。(7/9ヒア)8 Oさん(30代):現状診断 7/13 シート到着。9 Sさん(30代):現状診断 7/24 シート到着。10 Nさん(30代):シミュレーション 7/25依頼到着。11 Kさん(40代):現状診断 8/16 シート到着。12 Oさん(30代):現状診断 8/18 シート到着。13 Kさん(50代):現状診断 8/19 シート到着。14 Mさん(50代):現状診断 8/22 シート到着。15 Yさん(30代):現状診断 8/29 シート到着。16 Tさん(30代):現状診断 9/5 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/30

-

マイホーム予定地が田です 農地転用の手続きを

売主・買主が共同で手続きします。きちんと建築できる状況作りをしてから、お金を払って引渡しを受けます。並行してマイホームプランも作成します。しっかり詰めたら最終的に図面化して、複数の住宅会社に見積りをお願いします。建築価格の節約・・のために。「ゆこたんの森」のお風呂・・です。 いいですね~。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)マイホーム用の土地を見つけました。現況は宅地ですが、地目は「田」・・です。「農地転用」という手続きが必要です。10/15の締め切りまでに準備して、申請をする予定です。メールをいただきました。 ・・ 略 ・・ それから、農地転用の際に、 私が用意する書類はあるのでしょうか。 休みをとらないと用意できない ものがあるようでしたら、 早めにお知らせください。 10/5からは〇〇が開催されるので 休みが取りにくくなりますので。 〇〇市ではありませんが、 某市の農業委員会では 宅地用途の農地転用は 500平米以内までとか書いてあって、 不安になります。 よろしくお願いします。私からのメール・・です。こんばんは。・・ 略 ・・ 農地転用の件、自治体によって異なるので・・「〇〇市役所 農業委員会事務局 〇〇分室」・・というところに、電話で問い合わせました。 ※今回の土地があるところの、 〇〇分室です。担当という方が出ました。(声や雰囲気は、50代男性)武田「農地転用で買主が用意する 添付書類は何ですか?」担当者「土地はどちらですか? あなたのお名前は?」 ※そんなことは、どうでもいい ことなんですが・・。場所や地番を告げて、武田・・と名乗りました。担当者「電話番号を教えてください。 その土地の転用ができるか ・・ムニャムニャ・・ 改めてこちらから・・。」 ※一回電話を切って調べてから 改めて電話しようとしています。武田「あの・・何も難しいことではなくて、 転用が可能かどうかとかでもなくって、 5条申請で買主が添付するモノは何か、 それだけを確認したいんですが。」担当者「あ・・添付書類ですね・・。 ちょっと待ってください・・。」要領を得ません。(本当に担当者か?) ※質問していること・・にだけ、 スパッと答えて欲しいんですが。武田「一覧表のようなものは無いんですか? 申請時提出書類一覧・・のような。」担当者「あ・・今、それを眺めているんですが・・。 あ!ありました! 印鑑証明!・・です。」武田「あの・・印鑑証明は、 売主が準備するものではないですか?」担当者「あ・・そうです。売主が印鑑証明・・です。」武田 (いらだちを表面に出さないように・・)「あの・・買主が用意するものは何ですか?」担当者「あ・・ありません。」武田「よその自治体では、買主は住民票を添付する ところもありますが、そちらでは不要なんですね。」担当者「はい、何も無い・・ですね。 あの、まちがっていたらゴメンナサイ・・。」はあ・・? (・・って、怒ったりはしません) ※よっぽど、自信が無い・・ようでした。なんとも締まらないやり取りになりました。盛岡の場合は、買主は住民票を添付します。「〇〇分室の担当者」は何もいらないと言っています。どう判断していいのか分かりませんが・・明日また、別のルートで確認してみます。宅地用途の転用での面積制限。「〇〇分室の担当者」は、「面積の制限はありません。」・・と言っていましたが、参考になりませんよね。 ※この担当者の話・・では。こちらも、別ルートで確認します。よろしく、お願いします。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の武田FP〇セミナー講演場所:岩手山の山懐にある温泉施設。 「ゆこたんの森」午後3:20~ (2時間)岩手県内の市町村職員の方々(50代・それぞれご夫婦で参加)を対象に、これからのライフプランニングのお話。なので、ブログ記事を早めに書いて出かけます。事務所に戻るのは夜・・です。今日の佐々木FP〇顧問会員のHさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Tさん(30代):現状診断 回答待ち。(5/20着)6 I さん(30代):現状診断 回答待ち。(7/7着)7 Hさん(40代):現状診断 今日の作業。(7/9ヒア)8 Oさん(30代):現状診断 7/13 シート到着。9 Sさん(30代):現状診断 7/24 シート到着。10 Nさん(30代):シミュレーション 7/25依頼到着。11 Kさん(40代):現状診断 8/16 シート到着。12 Oさん(30代):現状診断 8/18 シート到着。13 Kさん(50代):現状診断 8/19 シート到着。14 Mさん(50代):現状診断 8/22 シート到着。15 Yさん(30代):現状診断 8/29 シート到着。16 Tさん(30代):現状診断 9/5 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/29

-

住宅ローン返済中に学資保険積み立て まずい?

学資保険は解約した方がいい?お金は全額払っちゃいましたが・・継続? 解約?どっちが節約になる?メール顧問会員になりたい・・というメールをいただきました。 I さん・・からです。 (もう一つの今日の記事の続き・・です)『生命保険には入らない!』・・ことを前提に考え、行動すれば、生活設計が非常に楽になります。(当たり前!)『 保険加入 = お金を失うこと! 』一定期間の保障をお金で買う・・のが、保険です。その期間が過ぎれば、お金は無くなります。みんなでお金を出し合って、だれかの不幸に備えるのが保険です。(相互扶助)みんながお金を失うことで成り立つ仕組みです。加入せずに済むのなら・・できるだけ加入しない方が、長い人生で大金を失わずに済みます。(当たり前!)夫の死亡保障を計算してみて、もし具体的な必要額が出たら・・しぶしぶ、加入します。(やむを得ません)ただし、三角形の保険で加入します。(収入保障保険など)必要額は時の経過とともに減っていき、40代か50代で生命保険は不要になるから・・です。決して、四角形の保険に加入してはいけません。(終身保険・定期保険・養老保険など)必要な保障は三角形なので、保障額が一定の四角形の保険では、無駄な保険料を払うことになります。(もったいない・・)『借金はしない!』借金で負担する利息は、けっしてバカになりません。たとえば・・借金のなかでも比較的低金利の住宅ローンでも、2,000万円借りた場合の利息は、ザックリと・・800万円! ・・です。大変な負担です。繰上げ返済の時期にもよりますが、100万円で70万円の利息を節約!(元本100万円で70万円ゲット!)・・なんていうことができます。長い期間をかけて・・「100万円払って130万円受け取る」・・なんていう商品よりは、住宅ローンの繰上げ返済の方がお得♪だということは、小学生でも分かります。なので、住宅ローン返済中の人が並行して・・・終身保険に加入している。・学資保険をやっている。・個人年金保険をやっている。・投資信託をやっている。・・ような状況は、理にかなっていません。「そんなことするお金があるなら、 とっとと借金を返してしまえ!!」・・ということになります。 I さんの学資保険も・・・継続すれば、満期の収益はいくら?・今・・解約すれば、収益はいくら? (マイナスかもしれない)・今・・解約したお金で繰上げ返済したら、 節約できる利息はいくら?・・のようなことを比較検討して、一番いい方法を探しましょう。だいたい・・住宅ローンの繰上げ返済が、最もお得な方法になります・・が。 (^^ゞ ※住宅ローンの繰上返済には、 学資保険等での損失をおぎなって 余りある効果がある・・ものです。『 住宅ローンの繰上げ返済 = 最強の金融商品! 』今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日で整理整頓が終了!「再ヒアリング」として、メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Tさん(30代):現状診断 回答待ち。(5/20着)6 I さん(30代):現状診断 今日の作業。(7/7着)7 Hさん(40代):現状診断 7/9 ヒアリング。8 Oさん(30代):現状診断 7/13 シート到着。9 Sさん(30代):現状診断 7/24 シート到着。10 Nさん(30代):シミュレーション 7/25依頼到着。11 Kさん(40代):現状診断 8/16 シート到着。12 Oさん(30代):現状診断 8/18 シート到着。13 Kさん(50代):現状診断 8/19 シート到着。14 Mさん(50代):現状診断 8/22 シート到着。15 Yさん(30代):現状診断 8/29 シート到着。16 Tさん(30代):現状診断 9/5 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/28

-

生命保険 契約した後モヤモヤ クーリングオフ!

無事に手続きが終わりました。主人は渋っていましたが・・そのクーリングオフだけで、かなりのお金が節約できました・・よ。メール顧問会員になりたい・・というメールをいただきました。 I さん・・からです。 武田先生 はじめまして。 最近、生命保険の見直しで ※あ・・、生命保険は 「見直し」をしてはいけません。 するべきは、「清算!」・・です。 「見直し」というのは・・実は、 保険会社や販売代理店の・・ つまり保険屋さんどうしの 『客の奪い合い!』のこと・・です。 お金をたれ流す相手が 変わるだけのこと・・です。 「見直し」をしてはいけません。 生命保険は「清算!」しましょう。 プルデンシャル生命にて 主人は特約を増やそうと、 ※とくやく?! 特約というものは、 人生にはまったく不要!・・です。 上乗せでお金をたれ流すだけです。 私は他社から替えようとしていましたが、 月々の保険料が増えることと、 営業担当者への不信感から 契約したもののモヤモヤしていました。 そんな時に先生のサイトを知り モヤモヤがすっきり解消されました!! 早速、担当者へ クーリングオフの意向を伝え 無事に手続きが終わりました。 ※よくやった、素晴らしい。 (主人は渋っていましたが、 どうにか説得をして) ※柔軟性が無い・・んですよね、 男の脳ミソ・・って。 自分で一旦決め付けると、 他人の話を聞き入れません。 おバカさんです。 (失礼!) そこで、ほかにも 相談したいことがありますので メールさせていただきました。 <相談内容> ★私達に死亡保障はどれ位必要なのか? (もしくは必要ない?) ※下記の家族構成や働き方から・・ 妻と子には、「保険」と名が付く ものは、いっさい要りません。 夫のみ・・検証しましょう。 死亡保障が必要かどうか?・・を。 その夫でも、各種「特約」は いっさい要りません。 お金をたれ流すだけです。 (当たり前!) 現在、見直し前からの保険 (主人:終身保険+医療特約) (私:終身保険) は 解約しないで そのままにしてあります。 ※私たち庶民に、終身保険は まったく要りません。 仮に夫の死亡保障が必要で あったとしても、必要額は 時間の経過と共に減っていき、 どこかでゼロ!・・になります。 40代とか、50代とかで、 死亡保障は不要になります。 「生命保険を卒業!」 ・・ということです。 できるだけ早く卒業して しまった方が、 たれ流すお金を節約できます。 主人は今までの自分の保険は 絶対に解約(特約も!)しない と言っています・・・。 ※おバカさん・・です。 (失礼!) 保険屋さんに徹底的に 洗脳されています。 救い出す・・のが、大変そうです。 (プルデンシャルは 手続きが面倒くさいのと 上記のクーリングオフの 件で懲りたと。) ※住宅ローンの返済で・・ 手続きが面倒くさくて、 一度も繰上げ返済をしなかった、 ・・という人が現実にいます。 数百万円も損をしていますが、 本人はまったく気付きません。 おバカさん・・です。 (失礼!) 解約の手続きが面倒くさくて 生命保険を継続するのは、 同じ理由で繰上げ返済をしない 人と同じ・・です。 数百万円も損をします。 おバカさん・・です。 (失礼!) ★子供の学資保険を 前納にて払い済みだが 解約した方がいいのか? ※マイホームで住宅ローンを 返済中の人は、 (近い将来 返済が始まる人も) 学資保険の継続と、 ローンの繰上げ返済とを、 比較検討することになります。 どっちが得か?・・を、 比べっこしましょう。 ★今後マンションから戸建に 住み替え可能か? ※これは・・きちんと、現状診断を しないと、判断はできません。 去年マンションを購入しました。 ※えっ!! 管理費、修繕積立金、 駐車場代がもったいないなぁと 何となく思っていましたが、 先生の マンションを買ってはいけない を読んでショックでした。 ※スミマセン、ショックを与えて。 早くこのサイトに出会いたかったです!! <住所> 〇〇県〇〇市 ※すごく遠い・・です。 <氏名> I <家族構成> 夫 30ウン歳 妻 30ウン歳 子 ウン歳(幼児) <職業> 夫 会社員 妻 パート どうぞよろしくお願い致します。 ※よろしく、お願いします。 顧問会員になるための案内を メールで送りました。(スペースの関係で、今日のもう一つの記事に続く)《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/28

-

持家?賃貸?どっちがお得? 空しい議論です

アリか?キリギリスか?それだけのこと・・です。どこで節約するか?どこで贅沢するか?それだけのこと・・です。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料を作成してきて、『本日完成!⇒添付送信!』・・の予定でしたが、完成できませんでした。 ザンネン!T家は自営業です。元々ご両親がやっていた店を、Tさん夫妻もいっしょに・・。将来はそのまま引き継ぐことになるようです。その際は、店舗も含めて建て替えを希望しているようです。メールを送りました。 こんにちは。 「現状診断資料が完成しました。」 ・・と、佐々木FP。 キャッシュフロー表をチェック してみたら、 老後の固定資産税が 「7万円」で計上されていました。 一般的に、 土地建物の固定資産税が 7万円というのは、安過ぎます。 資料を確認したら、 夫所有の建物分のみ・・でした。 ※その他の不動産の資料は ありません。 将来・・商売をやめた後、 すべての不動産の固定資産税を 家計から負担することになります。 そのすべての支出を キャッシュフロー表に反映させる 必要があります。 キャッシュフロー表自体が変わるし、 生命保険の必要額も変わってきます。 で・・最後に、 もう1点の情報をお願いしたいのが、 この固定資産税です。 土地はお父さん所有だと思います。 さらには、別に お父さん所有の建物は無いか? 家族が所有しており、 将来はその固定資産税を 夫が負担しそうな不動産 すべての税額を知りたい・・です。 資料をファックス等で送って 頂ければ・・と思います。 もし・・そのような資料を 借りることが不可能な状況ならば、 勝手に類推するしかありません。 土地は何坪? 別に建物があればそれは何坪? それも分からなければ、 「絵」をファックスしてください。 道路があって、 我が家の土地があって、 建物はこんな感じに建っていて・・ のような。 (「絵」でなくて。「まんが」でも結構) すべての固定資産税を押さえる ことができれば、現状診断が終了! ・・できます。 よろしく、お願いします。『固定資産税』は、生活設計での大きなくくりでは、『住居費』になります。一戸建ての場合の『生涯の住居費』は、以下の総額です。・土地代・建築費・諸費用(取得時)・ローン利息総額・固定資産税総額・リフォーム代(or建替え代)で・・その内の固定資産税は、一般的な一戸建てでは・・12万円/年とか15万円/年とかいったレベルです。 (年額)35才でマイホームを取得すれば、妻死亡まで50年間として、13万円/年ならば、固定資産税総額は、13万円×50年=650万円・・です。大金?・・ですか?この分も『住居費』として念頭に・・。 生涯の住居費、どちらがお得? 「持家? or 賃貸?」 ・・なんて、 空しい議論をよく見かけますが、 基本的に生涯の「住居費総額」は 同じ金額になります。 「住居費」の負担が 人生のどの部分で大きくなるか? (いつ、がんばることになるか?) ・・のちがいと考えます。 老後の「住居費」に着目してみましょう。 妻の老後≒30年としてみると・・ 《賃貸》 家賃7万円とすれば・・ 7万円×12ヶ月×30年=2,520万円。 《一戸建て》 固定資産税13万円とすれば・・ 13万円×30年=390万円 リフォーム代500万円として、890万円。 現役時の負担が大きいのが、 「一戸建て持家」 (老後は楽) 老後の負担が大きいのが、 「賃貸」・・ということです。 (現役は楽) なので・・「賃貸」の場合は、 定年退職時点で ある程度の蓄えが必要になります。 「意識して老後に備える」 ・・必要があります。 老後の支出のボリュームが大きい ・・ということは、 「いつまでも保障が必要」 ・・ということです。 つまり、 「生命保険がいつまでも必要」 ・・ということです。 「生命保険料」の支出が いつまでも続く・・ということです。 (非常に不経済) 生涯の住居費が同じなら・・ マイホームを取得した方が、 (現役中にがんばった方が) 老後は楽チン・・です。 (当たり前!) 私・・武田が思うに・・ ・賃貸派はキリギリス。 ・持家派はアリさん。 ・・です。 (^^ゞで・・、Tさんの場合の固定資産税は、いただいた資料の固定資産税は、7万円/年という額で、本人の建物分のみ・・です。本人所有の不動産は、自宅建物のみであることが推測されます。その建物は、お父さん所有の土地に建っているもののようです。だとすれば、土地の固定資産税も把握する必要があります。(将来・・Tさんが支払うことになるから)さらには、お父さん所有の不動産が(土地でも建物でも)他に存在していれば、把握しておく必要が、当然あります。相続で引き継ぐことが予想される不動産の「固定資産税」は、しっかり把握しておかなければなりません。不動産をすべて把握して・・キャッシュフロー表が完成します。生命保険の必要額が算出されます。現状診断が・・終わります。よろしく、お願いします。今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。「本日完成!⇒メール添付送信!」・・の予定でしたが、本文のようなことで、延期・・に。〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日から着手しました!長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 今日の作業。(4/21着)5 Tさん(30代):現状診断 回答待ち。(5/20着)6 I さん(30代):現状診断 今日の作業。(7/7着)7 Hさん(40代):現状診断 7/9 ヒアリング。8 Oさん(30代):現状診断 7/13 シート到着。9 Sさん(30代):現状診断 7/24 シート到着。10 Nさん(30代):シミュレーション 7/25依頼到着。11 Kさん(40代):現状診断 8/16 シート到着。12 Oさん(30代):現状診断 8/18 シート到着。13 Kさん(50代):現状診断 8/19 シート到着。14 Mさん(50代):現状診断 8/22 シート到着。15 Yさん(30代):現状診断 8/29 シート到着。16 Tさん(30代):現状診断 9/5 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/27

-

住んでいるマイホーム 近々父に返す事になりそう

いきなり言われ、あぜん・・マイホーム取得をする時は・・・素人のまま建てない!・決めるまで3社競合させる!「あーすれば良かった」などと後悔することもなく、建築費も大きく節約!・・できます。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)ただ今、現状診断のヒアリング中です。行列の5番目・・に並んでいます。「再ヒアリング」の資料を送って、回答が戻るのを待っているところです。メールをいただきました。 ※は、私の声。 こんにちは。 再ヒアリングの記入 お待たせしていてすいません。 ※いいんですよ、あわてなくて。 早速なのですが 今住んでいる家を 私の父から借りていまして ※そう・・でしたよね。 お父さんは仕事の関係で・・。 父は単身赴任(母も一緒)で ※お母さんもいっしょなら・・ 普通、単身赴任とは 言いませんが・・。 (^^ゞ 〇〇にいるのですが、 10月に転勤の話が出ていて 〇〇か〇〇かも...と言っておりました。 ※どちらの場所も遠い ・・ですね~。 (^^ゞ 先日人事の話があり、 父は〇〇も〇〇も行きたくない! どちらかに行くくらいなら辞める! ※う・・わっ!! すごい! と言ってきたらしく、 2月で58になるので 2月で辞めて〇〇に戻るから 出ていくか しばらく一緒に住むか 考えてくれといきなり言われ... ※えっ!! あぜんとしています... ※そりゃぁ・・唖然・・とします。 考えて答えを出さないと ヒアリングシートも記入できないし... ※そうです、選択次第で まったく別の人生になります。 正直頭が混乱していて、 取り急ぎメールさせていただきましたが... わかりにくくてすいません。 ※いえ、しっかり分かりますよ。 とりあえず、 家をどうするか決まらないと ライフプランがたてられないので ※そりゃ・・そうです。 再ヒアリングまだ時間がかかりそうです。 すいません。 よろしくお願いします。 ※了解しました。 あせらず、ゆっくりどうぞ。う~~ん、なるほど。住居費次第でキャッシュフローはまったく別物(別の人生)になります。生命保険(死亡保障必要額)だって、まったく変わってきます。考え方、方針、・・次第で。しっかり、慎重に、考えたい・・ですね。マイホームを衝動買いしてはいけない。Tさんのようにな状況の人が・・急に、「この際、マイホームをゲットしようか?」・・なんて、住宅展示場へ走って、第一印象で気に入った建物、話していて感じがいい営業マン、・・に魅了されて、具体的に・・土地探しからプラン作りまできめ細かくお世話になって、その会社、その営業マンと契約!本人は素人のままです。住宅会社や営業マンにお任せ・・です。このような住宅取得、よく見かける光景です。これ、実は衝動買い・・なんです。いけません。一生に一度の買い物です。もっと慎重に、比較検討しないと・・。このような衝動買いでは、数百万円も損をしているものです。本人は気付きません。 ( ・・生涯 )その会社、その営業マンしか知らなければ、損に気付かないのは当然です。他の情報に耳を貸さないから・・。〇素人のまま建てない! 素人のまま、業者任せ、・・では、 住まいとしての選択肢は狭まるし、 市場競争の入る余地が無いので、 建築費も当然高くつきます。 動き出す時点ではだれでも素人 ですが、初期こそ・・できるだけ 多くの業者と接触しましょう。 プロとの接触をくり返し、住宅を 見る目を肥やしましょう。 一業者の言いなりにならない 体質を・・まず、作りましょう。〇決める直前まで3社を競合させる! 最初から一業者に絞ってしまう のは、まったくの問題外です。 プランの内容では後悔し、 建築価格では数百万円の損。 理想は、最後の最後まで、 (契約をする直前まで) 少なくても3社に競合折衝させましょう。 このころには自分もある程度、 住宅に関する知識が付いています。 住宅プラン・性能・設備・仕上げ ・・等々も、各社の意見を聞いて いるので、自分で判断できます。 プラン的には、ほぼ満足に近い 状況ができあがっています。 さらには、契約直前までの競合で 市場原理が十分に働くので、 数百万円もの損をすることなく、 安心してお得に建てられます。Tさんのケースでは・・ずぅ~~っと、お父さんたちと同居・・というのは難しそうなので、・お父さんたちとしばらく同居しながら、 マイホーム取得。・すぐ賃貸住宅に移って、マイホーム取得。どちらにしても・・短くて6ヶ月、長くても1年のところで新居に移れればいいですね。そのような方針が決まったら、お知らせください。 資料を作成します。 今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。明日、完成してメール添付で送ることができそうです。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 今日の作業。(4/21着)5 Tさん(30代):現状診断 回答待ち。(5/20着)6 I さん(30代):現状診断 7/7 シート到着。7 Hさん(40代):現状診断 7/9 ヒアリング。8 Oさん(30代):現状診断 7/13 シート到着。9 Sさん(30代):現状診断 7/24 シート到着。10 Nさん(30代):シミュレーション 7/25依頼到着。11 Kさん(40代):現状診断 8/16 シート到着。12 Oさん(30代):現状診断 8/18 シート到着。13 Kさん(50代):現状診断 8/19 シート到着。14 Mさん(50代):現状診断 8/22 シート到着。15 Yさん(30代):現状診断 8/29 シート到着。16 Tさん(30代):現状診断 9/5 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/26

-

マイホーム たたき台のプランがガラッと変更に・・

鬼門とか・・は、だいじょうぶ?電気も水道も下水も無い時代で、断熱や耐震などの性能も、まったく劣る時代の「教え」・・です。当時の環境や状況を考えれば、うなずける部分がたくさんありますが・・。建築費を数百万円・・節約するために、住宅プランを作成しています。でき上がったプラン(設計図書)で、複数の住宅会社に競争してもらいます。いつも、数百万円も差がつきます。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)ただ今、マイホームプランを検討中です。たたき台のための、仮のプランをファックスで送っておきました。メールをいただきました。 ※は、私の声。 ・・ 略 ・・ さて、配置図は、本当に 「土地・・、でか! 建物・・、小さっ!!」 ですね(笑) この有り余っている空間を どうするか考え処。 贅沢な悩みですけれど。 カーポート、物置、 ちょっとした畑でしょうか。 ※「ちょっとした畑」ではなく、 「本格的な畑」になる面積です。 毎年・・出荷してください。 間取りについては ・・ 略 ・・。 母の感想はこうです。 ・自分の部屋が広すぎる 6畳もあればいい ・パントリー(別名母の漬物置場) は1畳分位絶対欲しい ・仏壇の置き場所と2階との兼ね合い ・2階のウォーキングクローゼットに、 着物を収納する桐箱か箪笥をおきたい ・リビングが真ん中にあると 採光が悪くないか (東側のほうがいいのでは) ・玄関はやっぱり真ん中のほうが ・鬼門とかの家相は大丈夫? ・図面を見てもイメージがつかめない 私としては真ん中玄関の 田の字型にはしたくありません。 中央玄関となると、 母の部屋が玄関をはさんで左、 その北側に和室とだと思うのですが、 母の部屋の近くにトイレが欲しいので、 それこそ鬼門にあたりそう。 (鬼門は間取り図の上のほうに なりますよね。) それから将来、 母の介護をすることを考えると 母の部屋はリビングとの続き間 のほうが便利かなと思います。 イメージがつかめないと言っているので、 近々、〇〇の住宅展示場に 連れて行くことにします。 私の感想は ・パントリーと仏壇は母と同じ ・母の部屋の収納をとって トイレに直接つなげたい ・階段は広くして手すりが必要 ・階段の曲がり角の 踏み板が三角形は不可 絶対に踏み外す自信有り! それくらいなら直線階段のほうがいい (バリアフリー住宅の基準は 直線階段ですよね) ・将来の介護を考えると 浴室は1.5坪欲しいかも ・キッチンから洗面所に直接行きたい ・シューズクロークは無理? ・子供部屋の間仕切りに 話ができる小窓をつけたい 完全に別の部屋になるのは 寂しいみたい しばらくは主寝室で 子供達も寝るかな ・ウォーキングクローゼットを ホールからも入れるようにしたい ウォーキングクローゼット というより納戸? ・2階は壁いっぱいに本棚が欲しい 重さ大丈夫? ・できるだけ作り付けの収納にして 家具は最小限に 今、決めている家具 子供部屋にベットと机 母の部屋に介護用ベット (電動式のを新調したい) 和室に仏壇 リビングにソファ代わりの畳ベット (ヘッド部分なしで収納付き) ソファでは足の悪い母には低すぎ 床に座ると立ち上がれない母の昼寝用 思いつくまま列挙しました。 40坪では収まりませんね。 ※もちろん、納まりません。 そして2階が妙に広い。 ※今回・・1階を広くして、 2階を狭くしてみました。 ・・ 略 ・・あらためて、プランを作成。今回いただいたメールの要望を取り入れて、改めてプランを作成し、ファックスを送りました。ひと通りの要望を取り入れたつもりですが、階段の幅は「普通」のまま・・です。(「手摺り」は、設置が義務になっています) Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 作業途中。(4/21着)5 Tさん(30代):現状診断 回答待ち。(5/20着)6 I さん(30代):現状診断 7/7 シート到着。7 Hさん(40代):現状診断 7/9 ヒアリング。8 Oさん(30代):現状診断 7/13 シート到着。9 Sさん(30代):現状診断 7/24 シート到着。10 Nさん(30代):シミュレーション 7/25依頼到着。11 Kさん(40代):現状診断 8/16 シート到着。12 Oさん(30代):現状診断 8/18 シート到着。13 Kさん(50代):現状診断 8/19 シート到着。14 Mさん(50代):現状診断 8/22 シート到着。15 Yさん(30代):現状診断 8/29 シート到着。16 Tさん(30代):現状診断 9/5 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/24

-

北上する台風と 南下する顧問会員が 仙台で?

どえらい暴風雨でした。^^;当FP事務所で相談した帰路・・。節約の方法、生活設計の方法、等々を相談して、花巻温泉に入って、お土産を買って、さあ帰ろう!・・と、しましたが。〇顧問会員のKさん(30代) (相談:ライフプランニング)関西在住のKさん夫妻が、おととい(9/21)・・来所しました。車で遠路はるばる・・(9/21の記事参照)メールをいただきました。 ※は、私の声。 武田様 佐々木様 先日はありがとうございました。 昨日の夜(確か2時前後)に 無事に〇〇に戻りました。 ※うわぁ~、真夜中ですね。 本当にお疲れ様でした。 無事で良かった・・です。 お会いした後に、 花巻で温泉入ったり おみやげを買えた ところまではよかったのですが、 仙台の手前の "大和(たいわと読むそうです)"から 雨で通行止めで高速を降ろされてから、 ※ラジオで高速道路のあちこちが 通行止めになっていることが 伝えられましたので、 「Kさんたち、大丈夫かな~、 花巻温泉なんか奨めない方が 良かったかな~。 ひたすら帰路を急いだ方が 良かったかも・・。」 ・・と、佐々木FPと話していました。 ※盛岡からの長い全行程のうち、 ほとんどスタート地点付近から トラブルに巻き込まれて しまったんですね~。 再び高速に乗ったのが 仙台の泉インターで、 一晩中下道(国道4号線)を ひたすらノロノロ運転でした。 ※うわぁ・・。 (仙台市を走行中が どうも台風とぶつかっていたようで、 どえらい暴風雨でした。^^; ※北上する台風に・・ 南下して鉢合わせに・・。 その後また福島西で降ろされ (今も通行止めみたいです)、 ※うわぁ・・。 また下道で、 再度高速に乗れたのは 二本松というところでした。 21日に宿泊予定だった 新潟の燕三条のホテルには 時間内に辿り着けずだったのですが、 ※残念でした・・。 おみやげを買いに行きました。 用事も済ませガソリンも満タンにし 「さぁ、帰ろう」 と高速に乗ったら再び悲劇が・・・。 行きも帰りも北陸道経由 の予定でしたので 乗ってしばらくしたら 「糸魚川~朝日 雨通行止」の文字が。 ※うわぁ・・踏んだり蹴ったり・・。 SAで売店の方に 「〇〇まで帰りたいのですが・・・」 と聞くと 「開通のメドが全く立ってないから 富山に行けない」 とのこと。 ※北陸経由では 行けなかったんですね。 「上越から長野経由で名神使えば、 〇〇にはなんとか帰れると思いますよ」 と教えていただきなんとか帰りました。 ※ひどい状況の中でも、 代替ルートがあったんですね。 よかった、よかった。 それにしても・・ 睡眠はどこでとったんでしょう? (ちなみに迂回で利用した その上越IC付近までも今は 通行止めになっているようです・・・) ※あらぁ・・。 先ほど、 ブログを拝見して笑ってしまいましたが、 妻と帰りの道中で話していたのが 「直接教えてもらえてよかった」 ということでした。 ※来た、来た~。 資料を自分たちだけで見たときと、 今とでは全く理解度も これからやるべきことも分かったので 全然違います。 ※ですよね~、 もっと大きい声で言ってください。 (^^ゞ 台風には エライ目に遭わされましたが(苦笑)、 本当に行ってよかったと思います。 ※そう言っていただけると、 FP冥利につきます。 事務所を続ける意欲が、 さらに強く湧いてきます。 新潟から仙台までの観光はできましたが、 岩手の観光 (妻が見たがっていた自然の風景など) だけが全くできなかったのが残念ですが、 ※美しい岩手の自然を ぜひ見てほしたかった・・です。 今度は 天気の時に行ければと思っています (^^; ※ぜひ、晴天の時にどうぞ! 長くなりましたが、 今回は本当にお世話になりました。 また、今後ともよろしくお願い致します。 ※本当に、お疲れ様でした。 ある意味、強いインパクトが 記憶に残った東北観光旅行 に、なったかと思います。 (^^ゞ〇顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)マイホーム建築準備中です。住宅会社も決まり・・契約終了、住宅ローンも決まり・・金消契約終了、いよいよ着工・・という段階です。当事務所に集まって打ち合わせ。今日・・午後、Mさん夫妻+チビ×2、住宅会社、・・が、当事務所に集結して、色々・・打ち合わせを行ないました。「これが終わったら、イオンに行くから。」タイクツするチビ助をだましだまし・・2時間ほどの打ち合わせ。Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/4(土) 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8/4(木) 8 業者決定・請負契約 9/8(木) 9 事前手続き・着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 作業途中。(4/21着)5 Tさん(30代):現状診断 回答待ち。(5/20着)6 I さん(30代):現状診断 7/7 シート到着。7 Hさん(40代):現状診断 7/9 ヒアリング。8 Oさん(30代):現状診断 7/13 シート到着。9 Sさん(30代):現状診断 7/24 シート到着。10 Nさん(30代):シミュレーション 7/25依頼到着。11 Kさん(40代):現状診断 8/16 シート到着。12 Oさん(30代):現状診断 8/18 シート到着。13 Kさん(50代):現状診断 8/19 シート到着。14 Mさん(50代):現状診断 8/22 シート到着。15 Yさん(30代):現状診断 8/29 シート到着。16 Tさん(30代):現状診断 9/5 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/23

-

良いマイホーム用地が♪ 価格交渉をしていました

今日、不動産屋さんから連絡が・・土地代節約のため、価格交渉をしていました。 (30万円の節約)建築費も節約するために・・プラン作りを始めました。作った設計図書で、複数の住宅会社に見積り競争をしてもらいます。 (数百万円の節約)〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)マイホーム建築のための土地、ただ今・・折衝中です。欲しかった場所柄のところに売り地が出てきたので、買う方向で検討しています。(面積が大き過ぎるのが、タマニキズ)田舎なので、(失礼!)お値段はかなり安い・・です。244坪で、730万円です。 坪・・3万円です。 (^^ゞ「こんなに大きくは要らなかったです。 元々・・普通のサイズの土地で、 500万円ぐらいの予算で 考えていました。 ただ、この土地のような場所柄は なかなか出てこないでしょうから、 買う方向で前向きに考えたいです。 ・・ところで、 もっと安くならないでしょうか?」・・で、私が先方の不動産屋さんに折衝していました。 (・・先週のお話)「なんとか・・キリの良い数字に、 700万円にならないでしょうか?」今日、先方の不動産屋さんから電話がありました。「700万円でOKという返事をもらいました。」ヤッター! ・・です。坪・・3万円を切ってしまいました。(ちょっと、申しわけない・・気持ちに)先方の不動産屋さんに資料を準備してもらうことにしました。・重要事項説明書・売買契約書・農地転用申請書準備できたら、当事務所にファックスしてもらうことにしました。(私が内容をチェックします)お互いが署名・押印して契約、農地転用申請をして、その許可が下りたら、関係者が一同に会して、決済・引渡しを行ないます。 ※農地転用許可 土地が所在する市町村の 農業委員会に申請します。 該当する〇〇市の場合、 毎月15日締めの 翌月22~23日の許可です。 今からであれば・・ 10/15の締めに間に合わせる ように作業を進めます。並行して・・住宅プランも。農地転用が済んで、土地が自分のものになってから、いよいよマイホームプランを検討、・・なんて、のんびりやっていたら、来春以降の工事になってしまいます。なので、並行して住宅プランも検討に入ります。農地転用が許可になる・・11/22~23 ・・のころには、設計図書が完成していて、住宅会社5社程度に見積り依頼できる状況にしたい・・です。積雪前の年内着工!3月末の完成!・・理想です。で・・今日、たたき台のプランを作成。以前、ばふ・・っと希望を聞いていました。覚えていた内容を織り込んでプラン作成。あくまで、たたき台・・です。配置図といっしょに、ファックスしておきました。配置図・・。土地・・、でかっ!建物・・、小さっ!! Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。来週月曜か火曜に完成する予定です。(自営業の方は整理整頓に 時間がかかる! (^^ゞ )【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 今日の作業。(4/21着)5 Tさん(30代):現状診断 回答待ち。(5/20着)6 I さん(30代):現状診断 7/7 シート到着。7 Hさん(40代):現状診断 7/9 ヒアリング。8 Oさん(30代):現状診断 7/13 シート到着。9 Sさん(30代):現状診断 7/24 シート到着。10 Nさん(30代):シミュレーション 7/25依頼到着。11 Kさん(40代):現状診断 8/16 シート到着。12 Oさん(30代):現状診断 8/18 シート到着。13 Kさん(50代):現状診断 8/19 シート到着。14 Mさん(50代):現状診断 8/22 シート到着。15 Yさん(30代):現状診断 8/29 シート到着。16 Tさん(30代):現状診断 9/5 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/22

-

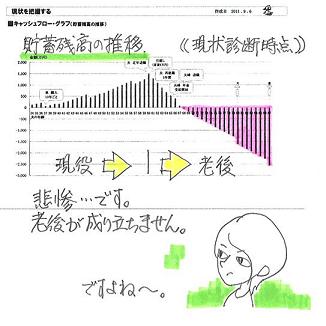

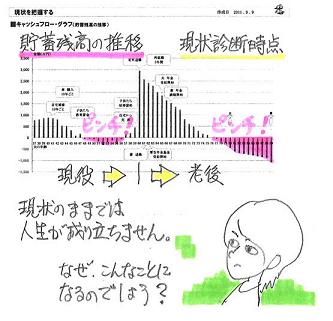

生命保険のことは保険見直しの店へ行けばいい?

とんでもないっ!見直しの店っていうのは、保険販売代理店のことですよね。だめ!・・です。 とんでもない。彼らは「売る人」・・です。彼らの売りたい(手数料が高い)保険を売りつけられるだけ・・です。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)Kさんの住まいは、関西です。そのKさん夫妻が遠路はるばる・・今日午前・・来所!・・しました。すでに・・9/7に、現状診断の資料が完成しています。悲惨なキャッシュフローグラフ・・です。老後がまったく成り立ちません。直接面談をして説明を聞いた方がいい・・ということで、遅い夏休みを取って東北の観光を兼ねて・・盛岡へ。あいにくの天気で、周囲の景色は何にも見えなかった・・ようです。(残念・・) ※お土産をいただきました。 ・「〇〇限定 ミルクチーズケーキ」 ・ビール「アサヒスーパードライ」 ありがとうございました。 さっそく佐々木FPと3時のおやつに・・。 ※そう言えば、9/17(土)も・・。 顧問会員のDさん(30代)が 現状診断結果の説明で来所。 その際にもお土産を頂きました。 ・ビール「アサヒスーパードライ」 ごちそうさまでした。 とっくに、ペロッと頂きました。 K家の概要 家族 : 夫30代 妻30代 仕事 : 夫 会社員 妻 パート 住居 : 賃貸現状診断資料の説明を行ないました。このままでは、まったく悲惨な人生になります。人生全体で、約2,500万円の不足です。どうする・・?こんな大金、どうにもならないよ。Kさん夫妻、どうしていいか分かりません。ヒントを与えながら、いっしょに考えました。実は・・ライフプランニングは、単純・・なんです。シンプルに考えましょう。収入よりも支出が多いために、色々な不都合が起こっています。家計を改善して生活設計する方法は?〇支出を減らす。〇収入を増やす。この2つだけです。 (簡単でしょ?)で・・Kさんのケースでは、〇支出を減らす。 ・基本生活費 ・住居費〇収入を増やす。 ・妻の収入 (50歳までは当初予定よりも増やす)・・と、これだけの作業を行ないました。その結果のキャッシュフローグラフが、下です。これで・・OKです。改善後のキャッシュフロー表に基づいた生活をしていけば、問題はありません。2,500万円を挽回することは、30代の人にとって、大したことではありません。これからまだ・・約半世紀を生きます。2,500万円をその年数で割り算してみれば、1年当たりや1ヶ月当たりは、対応可能な金額になります。さあ・・それで、生命保険はどうでしょう?K夫妻のケースでは、妻は不要です。夫は、必要額はいくらでしょう?必要なのは、いつまででしょう?下は、現状診断で・・生活が成り立たないキャッシュフロー(CF)に基づいた、必要額の推移・・です。子どもがいない夫婦での夫の死亡保障必要額の推移は、このようになります。 (ブーツ型)50歳あたりまで必要そう・・です。・・が、生活が成り立たないCFに基づいた資料は意味を成さないので、家計改善後のCFに基づいた必要額の推移を作ってみました。現在の必要額は変わりませんが、40歳時点の貯蓄額がちがうので、必要額は・・はっきり減っています。さらには、生命保険が必要なのは、40歳ぐらいまでで終わり!・・になっています。(後は、保険料を払う必要がない)必要なのは、あと6年だけ・・です。三角形の保険で2,200万円の保障を確保して、6年後に・・スパッと解約!ざっくりと・・保険料は年5万円程度で済むので、6年で約30万円程度でお終い!以後は、生命保険卒業!! ・・です。Kさん夫妻には、ひと通り理解してもらいました。奥さん「で・・三角形の生命保険のことは、 「生命保険見直し」の店に行って、 相談すればいいんですか?」武田FP「 ? ? ? 」(羊さんが狼さんに食べられに行く?)終身保険に三角形の保険を乗せたり、各種特約をてんこ盛りにされたり、分けのわからないことになってしまいます。シンプルに三角形の保険を探しましょう。自分でしっかり探しましょう。たとえば・・3,000万円の死亡保障でも、毎月の保険料はすごく安く済みます。タバコを吸う人は・・タバコを吸わない人は、もっと安く済みます。以下のように・・ついでに・・お得な話をひとつ。タバコを吸わない人は、ネット生命保険は買わないこと! ・・です。ネット生保以外で選んだ方が、保険料が安くできます。 (大きく節約!)「ネット生保なら安い」・・というのは、ただの迷信です。 (^^ゞ Kさん夫妻とお話してみて・・ メール顧問会員で・・距離は遠くても、 東北観光を兼ねて盛岡まで来て、 直接面談で説明を聞いたり相談したり ・・することを、ぜひお奨めします。 メール添付で送られた現状診断資料を 自分たちで眺めるだけでは、 生活設計を理解したり、 具体的な行動の方法を理解したり、 ・・することは、難しいと思います。 1時間~2時間の面談で、 きちんと理解いただけた・・と思います。 交通費や日数を費やしたりしても、 それ以上の価値がある・・と思います。台風15号が浜松あたりに上陸して、北上してきています。東北を縦断するようです。これから車で帰るKさん夫妻は、北上してくる台風に向かって、南下して行きます。無理をしないよう・・気をつけて帰ってください。せっかく、東北観光に来て頂いたのに、あいにくの天気で残念でした。今日の佐々木FP〇銀行廻り家賃、給与、等振込み。例によって、給料は佐々木FP分のみ。武田FPは、報酬がありません。「日本中のおバカ消費者の目を覚ますんだ!」ライフワークをボランティアで・・。 (涙・・)〇顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 今日の作業。(4/21着)5 Tさん(30代):現状診断 回答待ち。(5/20着)6 I さん(30代):現状診断 7/7 シート到着。7 Hさん(40代):現状診断 7/9 ヒアリング。8 Oさん(30代):現状診断 7/13 シート到着。9 Sさん(30代):現状診断 7/24 シート到着。10 Nさん(30代):シミュレーション 7/25依頼到着。11 Kさん(40代):現状診断 8/16 シート到着。12 Oさん(30代):現状診断 8/18 シート到着。13 Kさん(50代):現状診断 8/19 シート到着。14 Mさん(50代):現状診断 8/22 シート到着。15 Yさん(30代):現状診断 8/29 シート到着。16 Tさん(30代):現状診断 9/5 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/21

-

バトル! 学資保険 vs 住宅ローン繰上げ返済

学資保険はお得だと思うんですが・・〇メール顧問会員のTさん(30代) (相談:ライフプランニング)9/9(金)の現状診断後、生命保険の清算作業中です。 T家の概要 家族 : 夫30代 妻30代 小学生2人 仕事 : 夫 会社員 妻 パート 住居 : 持ち家(住宅ローン有り)現状診断の結果は、悲惨なキャッシュフローグラフになりました。悲惨 ・・です。人生が成り立たちません。で・・どうするか?生命保険の清算! ・・です。T家の生命保険加入状況は・・夫 : 死亡保障7,070万円 ・第一生命:堂堂人生 ・〇〇県〇〇組合:グループ保険 ・〇〇共済組合:総合共済 ・アフラック:がん保険 (解約済み)妻 : 死亡保障2,000万円 ・第一生命:順風ライフ子1 : 死亡保障400万円 ・〇〇県〇〇組合:グループ保険子2 : 死亡保障497万円 ・〇〇県〇〇組合:グループ保険 ・ソニー:学資保険 ・COOP:ジュニア共済 (解約済み)生命保険料合計・・年56万円!異常です。 お金のたれ流し・・です。生命保険を清算! ・・するだけで、ライフプランは成立してしまいます。以下は、夫のみが三角形の保険で死亡保障を確保した上で・・加入中の生命保険はすべて清算!・・した結果のキャッシュフローグラフです。生命保険の清算!・・だけで、見ちがえるような人生になりました。『保険加入=お金を失うこと!』・・です。できるだけ保険には加入しないようにしたいものです。メールをいただきました。 ※は、私の声。 ・・ 略 ・・ あと残るは学資保険ですが, 最近の記事にもよく 取り上げられていたので読みました。 住宅ローンを抱える我が家では, 清算した方がお得とのご指導もあり, 解約の方向で考えています。 『ローン利息 > 運用収益』 のお話,ほかの記事でも読みました。 でもわかりそうでやっぱり よくわかりません。 "学資保険に払うお金があれば, 繰り上げ返済へまわせ! その方がお得だ!!" ・・ということ? ※その通り! いつも言っています。 払い込んだお金より, 多く戻ってくればお得・・ ※そうとは限らない。 主人が亡くなっても それからの保険料は払わなくて 満了まで継続でき, 満了金をもらえる, ※親の死亡保障は、 別に三角形の保険で 確保した方がお得。 ということがメリットだと思って 払ってきました。 ※何にもメリットではない。 でも,学資保険自体が お得かどうかではなく, 家計全体ではどうなのか? を考えるとのこと。 ※いやいや学資保険自体が、 そもそも お得なものではない。 「学資保険」でキーワード検索 をしてください。「このブログ内」で。 できるだけ詳しく読み込んで ください。 もちろん・・家計全体で見たら、 学資保険はむしろ・・ 損な存在になります。 我が家の住宅ローン,学資保険で, 具体的に数字を使って 教えていただけないでしょうか? 学資保険を解約すると, 手当可能資金が減るので, 夫の必要死亡保障額を増やすとか しなくていいのですか? ※元々・・必要額の計算に、 個別の加入保険を計算に 入れることはありません。 「手当可能資金」に 「学資保険」の給付金は 計上されていません。 「必要額」は純粋な計算です。 しっかり資料を読む! どうか,よろしくお願いします。学資保険は保障も付いているし、払った分より多くもらえるから・・お得?もし100万円という余裕資金があった時、どのように使ったら、有益でしょうか?預貯金じゃ1年で、利子がせいぜい数百円?金融商品を買って・・1年で、うまく運用できて・・5%の5万円をゲット?当然・・リスクを背負います。ソニーの学資保険だと・・17年間で、220万円払って240万円受け取ります。(240-220) ÷ 2.2 ≒ 18万円100万円で18万円ゲットできます。ただし、17年という長い年数を要します。(本当にお得でしょうか?)では、住宅ローンを抱えている人(あるいは、抱える可能性のある人)・・は、どうでしょうか?下のグラフは、住宅ローンを返済中の人が100万円を繰上げ返済した場合の効果・・です。同じ100万円でも、時期によって得られる効果がちがいます。たとえば・・5年目に、100万円を繰上げ返済すると、(元本が100万円減った上に・・)払わずに済む利息が78万円!・・にもなります。 (78万円ゲット!)リスクはありません。だれにでもできます。すぐ、できます。 (年数を要しません)Tさんは、住宅ローン返済・・6年目です。上記と同様の効果が得られます。同じ100万円でも・・17年もかけて・・わずか18万円を得るより、今すぐ目の前で約70万円をゲット!する方がお得に決まっています。『 ローン利息 > 運用収益 』・・だから、当たり前です。住宅ローンの繰上げ返済は、最強の金融商品! ・・です。住宅ローンを返済しながら、一生懸命・・積立貯蓄をする人は・・金融機関から見れば、『ひと粒で2度おいしいお得意様』です。私に言わせれば、ただのおバカさん・・です。 (失礼!)〇生命保険には入るな!〇借金はするな!〇経費は払うな!今日の佐々木FP今日は、お休みです。(申しわけありません!)明日は、出勤します。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 作業途中。(4/21着)5 Tさん(30代):現状診断 回答待ち。(5/20着)6 I さん(30代):現状診断 7/7 シート到着。7 Hさん(40代):現状診断 7/9 ヒアリング。8 Oさん(30代):現状診断 7/13 シート到着。9 Sさん(30代):現状診断 7/24 シート到着。10 Nさん(30代):シミュレーション 7/25依頼到着。11 Kさん(40代):現状診断 8/16 シート到着。12 Oさん(30代):現状診断 8/18 シート到着。13 Kさん(50代):現状診断 8/19 シート到着。14 Mさん(50代):現状診断 8/22 シート到着。15 Yさん(30代):現状診断 8/29 シート到着。16 Tさん(30代):現状診断 9/5 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/20

-

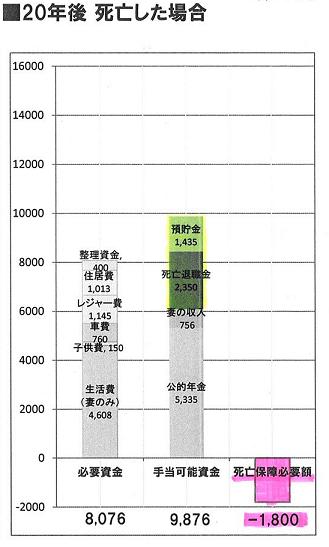

生命保険 20年後の必要額はどうなるでしょう?

第一生命の解約は思ったよりも順調にことが進み,ホッとしています。生命保険の清算は、究極の節約!・・です。数十年単位のダイナミックな節約!〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断は9/9に終了しました。・・が、悲惨なキャッシュフローでした。現役中から生活が成り立ちません。犯人・・は、生命保険!・・でした。保険料が年56万円!・・でした。異常なことです。これなら、生活が成り立たなくなります。メールをいただきました。 ※は、私の声。 ・・ 略 ・・ 第一生命の解約は 思ったよりも順調にことが進み, ホッとしています。 ※おっ!よかった、よかった。 ぼぉ~~っと加入していると、 大量にお金をたれ流します。 夫婦ともに継続した場合の 払込み保険料総額は、 夫の「堂堂人生」では・・ 特約てんこ盛りなので、 1,213万円!! (終身保険受取額:105万円) 妻の「順風ライフ」では・・ 421万円!! (終身保険受取額:50万円) 1,600万円を超えるお金は、 第一生命にプレゼントしないで、 自宅に置いておいた方がいい ・・に決まっています。 (当たり前!) 夫の死亡保障額の必要な分を どのように確保するか, あれこれ計算しました。 ですが, グループ保険の更新手続きが 来週水曜日(21日)にあるようで, ・・ 略 ・・ 他社での加入が間に合わないということ, 昨年度のグループ保険の 返還金が支払い済み保険料の約5割 だったと再確認したこと, 今年度は主人が職場で, グループ保険の加入や請求の 窓口のような係であり, 加入をやめるのが難しいこと, これらの理由で, ひとまずこの1年はグループ保険で 必要額の全てを確保することにしました。 ※なるほど・・。 具体的には・・・ 主契約 グループ保険 Hコース (死亡保障900万) ・・・現在の契約ではGコース 特約 遺族年金特約制度 Rコース (死亡保障 月11万円×12か月×25年 = 3300万円) ・・・現在と同じ 年間保険料 ¥90,348 <後に5割戻りがあると考えて ¥45,174 返還金があると前提での計算 というのもどうなんだろう・・・とは思いますが, 主人も毎年それなりの金額を 返金で受け取っていたとのことで, やっぱり グループ保険は安いとの思いが強いです。 必要死亡保障額をだいぶ上回り, 三角形から大きくはみ出してしまいますけど。 改善されたキャッシュフローグラフを 実現するためには, 年間5万円の生命保険料 を目指せばいいですよね。 ※保険料年額56万円だったのを、 たった・・年5万円にしようと がんばっています。 年56万円は、元々異常です。 (保険屋さんの言いなり) きちんと整えれば・・ 年5万円で済みます。 毎年51万円が貯蓄に廻ります。 (素晴らしい!) 我が家で考えられるパターンが3つです。 A. グループ保険の加入をやめ, 全額を三角形の保険で確保する B. グループ保険の最低限のコースに加入し, 不足する分を三角形の保険で確保する C. グループ保険で必要額を確保し, 毎年更新時に保障額を減らしていく ※勤務先との関係で、BかCしか ないと思い、以前からそのような コメントをしていました。 今回は C. を選択して 上記のような計算結果になりました。 ちなみに A. 我が家の必要保障額 15万×12か月×19年(57歳まで) = 3420万 ※実は・・ 保障が必要なのは、53歳あたり までだということが、判明しました。 保険料でお金を捨てる期間が 少し縮まりました。(下で説明) よかった、よかった。 この三角形に近い入り方を ネクスティア生命で 保険料の試算をしました。 13万×12か月×22年(60歳満期) = 3432万 年間保険料 ¥50,544 57歳から58歳ごろ解約 ※はい・・だから、 53歳ごろ解約!・・でOKです。 B. グループ保険最低限のコース(H) 死亡保障額 900万 年間保険料 ¥39,420 <5割の戻りを見込んで ¥19,710 プラス 不足する2300万円を 三角形の保険で加入 (ネクスティア生命で試算) 12万×12か月×17年(55歳満期) = 2448万 年間保険料 ¥34,848 保険料合計 ¥54,558 このような計算をしたのですが, おかしいところ,ありますか? ※保障が必要な年齢だけ、 きちんとチェックしてください。 ネクスティア生命はインターネットで すぐ保険料がわかるので, 目安に使いました。 A.が一番確実で無駄のない方法 だとは思うのですが, C.を繰り返していくことに なるかもしれません。 ※勤務先とグループ保険、 半強制的な部分もあったりで、 やむを得ないのかも しれません。 あと残るは学資保険ですが, ・・ 略 ・・ ※学資保険についての質問 ・・ですが、これはこれで 一大テーマです。 説明には大きなボリュームが 必要になります。 スペースと時間の関係で、 改めてコメントします。Tさん(夫)の20年後の必要額、計算してみました。結果は、マイナス1,800万円です。20年後はまったく不要!・・ということが判明しました。現在と10年後と20年後・・並べて見てみましょう。生命保険の必要額は・・時間の経過と共に減っていく、・・ということが分かります。必要額は徐々に減っていって、いつかはゼロになります。このことは、しっかり認識しましょう。保険屋さんの言いなりで一定額の保険に延々と加入することは、お金のたれ流しそのもの!・・です。必要額の大小や、必要な期間は、それぞれの個人によって、まったく異なります。必要額の結果を、グラフに落としてみました。グリーンの部分が、生命保険の必要額です。無駄に大量に加入しているのが、一目瞭然・・です。生命保険の必要額は、現在~10年後~20年後 ・・と、一直線にはなりませんでした。53歳あたりで、生命保険を卒業!・・できそうです。 (オメデトー!)逆に・・今まで通りに生命保険に加入していると、生命保険が際限なくいつまでも必要でした。「借金返済のために借金をする」・・のと同様の構図。生命保険は、できるだけ早く卒業!・・した方が、お得な人生になります。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/19

-

学資保険を無事解約♪ この分を貯蓄に廻します!

先日・・質問した学資保険。そのまま継続していたら、大損するところでした。 アブナイ、アブナイ・・。保険で大量にお金をたれ流していたら、日ごろの節約がパアになります。 景色・・すごぉ~~いっ! こんな高い山 登ったの初めて!〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の順番待ちで、行列に並んでもらっています。・・が、その・・待っている間にも、生命保険料などが自動引き落としされます。(もったいない・・)現状診断前にもかかわらず、色々な相談・質問をしてきました。家計にとって、好ましくないものはどんどん整理整頓しようと・・。メールをいただきました。 ※は、私の声。 いつもお世話になります。 先日質問させていただいた学資保険ですが、 無事解約できました。 ※よかった、よかった。 今月からこの分を貯蓄にまわします! アドバイスありがとうございました? ※そうです、貯蓄を増やしましょう! 現金はオールマイティです。 保険に入りまくって安心するよりも、 貯蓄を増やして、安心しましょう。基本的に・・『保険で貯蓄をしない!』 ・・ことです。〇理由1 低金利時に長期固定金利商品を買うのは損。 長期に渡り、低金利を固定してしまう。〇理由2: 高利回りも所詮 一保険会社の約束に過ぎない。 長過ぎる期間中に会社が破綻したら元本割れ。〇理由3: 「保険」なので保障コスト負担を伴なう運用。 余分な負担を伴なうので、明らかに不利。〇理由4: 遠い将来へ将来へ お金を送る行為。 現役中に不利なことや資金不足も発生する。学資保険、個人年金保険、終身保険、養老保険、などなど・・貯蓄目的で営業される保険は、みな同じことです。新たな契約は、まったくお奨めできません。かなり前に契約して、「お宝保険」として継続している人は、その・・ありがたい「利回り」が絶対ではない・・ということも織り込んでおきましょう。「理由2」に、よります。しょせん・・「一民間会社の約束」です。数十年先、その会社がどうなっているか?約束どおりになるかどうか?・・は、だれにも分かりません。有利な条件には同時にリスクも伴なう・・ということも織り込んでおきましょう。私・・武田も、リスクを背負ってお宝の個人年金保険を持っています。その保険会社があと〇年間は健康で過ごしてくれることを祈りながら・・。 (^^ゞ《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/17

-

自分でキャッシュフロー表を作ってしまいました

メール顧問会員になると・・かなりの待ち時間になりそうなので。キャッシュフロー表が作れれば、ダイナミックな節約が可能になります。読者からメールをいただきました。やっちゃったか?さん ・・からです。 ※は、私の声。 武田様 私は〇〇県〇〇市に居住する Mと申します。 この度はブログに 私が質問した件を取り上げて 頂きありがとうございました。 ※09/14 の記事参照。 あいおい生命の新収入保障保険ですが ・・これ ご指摘のとおり、この収入保障保険、 かなりのリスクがありますね。 また、 個人年金保険についての指摘は 武田さんがいつも言われている ことですので、 「ブログで散々書いてあるのに 自分では大丈夫と思っちゃったよ・・・」 と反省です。 このようなことにならないよう、 メール会員を申し込もうと思ったのですが・・・ かなりの待ち時間になりますね。 そこで・・・自分で キャッシュフロー表を作ってしまいました。 ※すごい!・・です。 グラフにすると、 確かに住宅ローンと保険料が、 家計を虫歯またはがん細胞のごとく 食い荒らしているの一目瞭然です! ※そう・・なんです。 ・生命保険には入るな! ・借金はするな! ・経費は払うな! ・・なんです。 これだけで、明るい見通しが 見えてきます。 生活設計なんて簡単・・なんです。 本人がその気になれば・・。 保険を解約すると 繰り上げ返済でローン返済期間が半減! しかもその後はぐんぐん貯蓄できて 結局年金保険と同じだけの貯蓄額に!! ※はい、そういうことです。 数十年の間に保険会社が 破綻したって、自分の資産には 何の影響もありません。 保険会社に取り分を与えずに済む分、 自分もリスクを背負わずに済みます。 現役時代の資金繰りが非常に楽になります。 ※目を覚まして、自分の頭で考える ように・・さえなれば、 だれでも将来が明るくなります。 収入保障保険も月10万を5年間 契約するだけで良いことが判明しました。 このキャッシュフローを自作するにあたっては、 共済年金(地方公務員です)の 厚生年金相当・職域加算相当、 退職手当の算出など 総務のHPをみながら色々と 自分で計算(これ大事!)しましたが、 ※自分で! 調べる、試算する、考える、 大事・・です。 思っていた以上にしっかりしていますね、 公的年金制度。 ※当然・・公的年金が 私たちの生活設計のベースです。 自分で計算しただけに 「保険入ってないの?」 と他人に色々いわれても 理論的に数字で反論できます! ※「保険に入るのが当たり前」 ・・と思う人が非常に多い日本です。 業界の洗脳作業のタマモノです。 おバカさん列島・・です。 (失礼!) 近頃退職者向けライフプランセミナーが 流行りですが、 むしろ25~35歳の中堅層に対して キャッシュフロー作成を 自分でやらせる一日研修をさせたほうが よほどいい勉強になるように思いました。 ※そう・・なんですよ。 ライフプランセミナーを企画する人は、 「=リタイアメントプラン」という 硬直的な考え方しかしません。 ライフプランが本当に必要なのは、 これから長い人生を歩む若い人です。 退職間近の人は、世代的に 公的年金等の社会保障では 恵まれています。 この世代はだいたい・・大量に お金をたれ流してきています。 生命保険でたれ流し、 住宅ローンでたれ流し、 無駄な経費を払ってたれ流し、 それでも、生活設計上の問題は ほぼ無い・・恵まれた世代です。 仮に・・これから対策を・・といっても、 すでに手の施しようのない 「手遅れ世代」でもあります。 現在の若い世代は、親世代のように のんびり構えていては、 将来の生活が成り立たなくなります。 若い世代こそ、きちんとした 生活設計が必要です。 セミナーを「企画する人」が、 そのへんに気付いてくれれば・・。 (無理・・だろうなぁ・・) 家計簿さえつけていれば 一日で作成できるぐらいの 簡単な作業ですし。 このブログに出会っていなければ まさしく 「老後はリッチ、現役時代は乾いた雑巾」 となっていました。 感謝いたします。 ※保険屋さんに・・これでもか これでもか・・と搾り取られて、 カッピ、カピ! ボロ雑巾のようになっているのに 気付かないおバカさん、(失礼!) 保険屋さんと親しくなり、 一生のお付き合いをしている おバカさん、(失礼!) ・・日本中に大勢います。 キャッシュフロー表は ブログネタに使用していただいても 構いません。 ※この文章の方が、 ブログネタ・・に、なりました。 (^^ゞ続けてメールが・・。 武田様 昨日、収入保障保険について 質問した〇〇市のMです。 さきほど送付したメールに 添付したキャッシュフロー図、 間違えて生データを送付してしまいました。 キャッシュフロー図自体は ブログに転載してもかまわないのですが、 別シートにローン残高や保険加入状況、 家計など個人情報が 入ってしまっているので 申し訳ないのですがフロー図をコピー後、 ファイルを削除していただけないでしょうか。 大変お手間をとらせてしまい申し訳ありません。 ※はい、削除しましたよ。セミナー講師の依頼を受けています。9/29(木)は、リタイアメントプランセミナーです。50代の公務員(岩手県内の市町村職員)が対象です。配偶者同伴になっているので、ご夫婦でこれからの生活設計を考えます。(単独参加よりは はるかに有効に)それでも・・これまで、かなりのお金をたれ流してしまった世代・・です。今からでは大したことはできず・・「手遅れ世代」・・とも言います。 (^^ゞ同じ・・市町村職員でも・・1/6(金)は、30代・40代が対象のライフプランニングセミナーです。こちらは・・これからの長い人生を、初めて真剣に設計します。つまらない・・お金のたれ流しをやっている余裕はありません。楽しみ・・です。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/16

-

終身保険も 収入保障保険も 何もいらなかった

無事にあいおい生命を解約・・しました。よかった、よかった。〇メール顧問会員のTさん(20代) (相談:ライフプランニング)現状診断は3/16、その後・・最後のシミュレーションが、8/25に作成終了しています。診断の結果、夫婦ともに生命保険は不要・・な家計です。なのに、当然のように加入していました。三角形の保険(収入保障保険)に加入したのは良かったんですが、保険屋さん(あいおい)の言いなりで、三角形は特約で、終身保険が主契約・・です。 ※終身保険は不要! 私たち一般庶民は不要です。 その分のお金を現役中に 別のことに生かしたい。加入するなら、純粋に三角形の保険だけでよかった・・です。(診断の結果、それもいいらなかったけど) T家の概要 家族 : 夫20代 妻20代 赤ちゃん 仕事 : 夫:会社員 妻:専業主婦 住居 : 夫の実家に同居メールをいただきました。 ※は、私の声。 武田様 こんにちは。 〇〇のTです。 先日はブログ記事にて アドバイスをいただき、 ありがとうございます。 お礼が遅くなってしまい 申し訳ありません。 その後無事にあいおい生命を解約し、 ※はい、まったく いらない保険 ・・でした。 解約返戻金178000円が入金されました。 ※ずう~っと加入していれば、 430万円も払う保険でした。 (もったいない・・) だまって貯蓄した方がいい。 今年は身内に不幸があったり お祝い事が続いたりで、 慶弔金が20万近く飛んでいったので、 少しとはいえありがたいです。 そもそも保険に入っていなければ、 もっとたまっていたはずなんですよね・・・^^; ※そうです。 60万円ほど 貯まっていたはず・・です。 (もったいない・・) 保険に入ればいい ・・というものではない。 保険も清算できたし、 これからは貯蓄に励みます! ※がんばれ! がんばれ! 以上、ご報告でした。 それでは、失礼致します。昨日の武田FPスミマセン!!昨日はブログ記事を書くことができませんでした。9/29にセミナーを控えていて、今日(9/16)、原稿を届ける約束・・です。その原稿作成で一日中・・結局、夜の10時まで作業をしていました。今朝、さらにチェックや微調整をして、ついに完成!佐々木FPに作業をしてもらいました。先方に届ける原稿や見本小冊子をきちんと作製してもらいました。やっと、一段落。これで、通常業務に戻れます。今日の佐々木FP〇顧問会員のDさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。昨日、完成しました。メールで連絡しました。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。再ヒアリングの回答が届いたので、作業を再開しています。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 今日の作業。(4/21着)5 Dさん(30代):現状診断 昨日の作業。(5/13 ヒア)6 Tさん(30代):現状診断 回答待ち。(5/20着)7 I さん(30代):現状診断 7/7 シート到着。8 Hさん(40代):現状診断 7/9 ヒアリング。9 Oさん(30代):現状診断 7/13 シート到着。10 Sさん(30代):現状診断 7/24 シート到着。11 Nさん(30代):シミュレーション 7/25依頼到着。12 Kさん(40代):現状診断 8/16 シート到着。13 Oさん(30代):現状診断 8/18 シート到着。14 Kさん(50代):現状診断 8/19 シート到着。15 Mさん(50代):現状診断 8/22 シート到着。16 Yさん(30代):現状診断 8/29 シート到着。17 Tさん(30代):現状診断 9/5 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/16

-

生命保険加入は三角形で でもどんな三角形で?

必要額の三角形の枠内で・・加入すれば、最も保険料を節約できます。岩手・陸前高田 津波をかぶったけどリンゴが・・〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現役時から資金不足に!悲惨?な家計の犯人は、生命保険・・でした。年間保険料:56万円!(よく払って・・は、いますが・・)こんな異常なことを続けていたら、そりゃあ・・悲惨な将来が待っています。生命保険をきちんと清算することで、(「見直し」ではなく、「清算!」)生活設計が楽に成り立ちます。清算に向けて、足を踏み出しました。 T家の概要 家族 : 夫30代 妻30代 小学生2人 仕事 : 夫 会社員 妻 パート 住居 : 持ち家(住宅ローン有り)メールをいただきました。 ※は、私の声。 ブログ記事読みました。 貯蓄が増えないということが, 生命保険必要期間長期化の 原因だったんですね・・ 言われてみれば納得! ただ自分では 全く気付けませんでした・・ ※保険貧乏。 これでもか、これでもか、・・と 大量に保険加入している人は、 保険料の払いが負担になって、 なかなか貯蓄が増えません。 さらには、貯蓄が少ないほど 死亡保障必要額が大きくなる ので、いつまでも延々と 生命保険に加入しなければ なりません。 とっても『おいしい客』・・です。 保険屋さんにとって。 (^^ゞ T家も、このまま流されていれば、 『おいしい客』で『保険貧乏』に なるところ・・でした。 あぶない、あぶない。 聞きたいことは グループ保険の加入は 避けられない場合の 1.グループ保険は 最低限度のコースで加入 不足の死亡保障を 三角形の保険で確保 <---この三角形,どんな形で? ※絵にすれば、分かりやすい。 下の絵のような三角形に すればOK・・です。 グループ保険最低限度のコース の死亡保障額は 900万円 不足分は2300万円 56歳まで必要とすると今から18年間です。 月額11万円×12か月×18年 =2376万円 ・・・1 ※これだと、変なことになります。 「必要額の三角形」の枠を 飛び出してしまいます。 または, 死亡保障が900万円になるのがおよそ 51歳から52歳なので それまでの 月額14万円×12か月×14年 =2352万円 ・・・2 ※これでOK・・です。 「必要額の三角形」の枠の 中に、ちょうど納まります。 1なのか2なのか,考えているうちに よくわからなくなってきました。 どちらにしても, グループ保険に加入している ということで余分に保険料を 払わなければならなそうですが。 ※50歳を過ぎるあたりから、 グループ保険では 余分な保障のために お金を払うことになります。 でも・・仕方がありません。 (半強制?) 現在の勤務を継続するため のコストと割り切りましょう。 よろしくお願いします。 今日,第一生命の 解約の申し出を電話でするつもりです。 うまくことが運ぶといいなあ・・・ ※がんばれ、がんばれ! 解約手続きを渋るようなら、 次の順番で連絡を入れましょう。 確実に手続きに応じてくれます。 1 第一生命 本社 2 生命保険協会 3 消費生活センター ま・・、3まで行くようであれば、 保険会社はもちろん、 業界のモラルを疑いますが・・。過大過ぎる7,000万円の死亡保障!てんこ盛りの・・医療を始めとする各種特約!年間保険料・・56万円!払込み保険料総額・・2,388万円!(家族全員分で)こんなに保険料を払った末に・・老衰して死ぬ時にもらう終身保険は、たったの、・・たったの、105万円です。(さすが、「堂堂人生」・・です)上の絵の、加入中の保険の「無駄!」をすべて清算すれば、貯蓄が見る見る増えて、人生が大きく好転します。(当たり前!)『保険加入=お金を失うこと!』できるだけ早く、生命保険を卒業しよう!今日の佐々木FP〇顧問会員のDさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。明日、完成しそうです。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答到着1。(4/21着)5 Dさん(30代):現状診断 今日の作業。(5/13 ヒア)6 Tさん(30代):現状診断 回答待ち。(5/20着)7 I さん(30代):現状診断 7/7 シート到着。8 Hさん(40代):現状診断 7/9 ヒアリング。9 Oさん(30代):現状診断 7/13 シート到着。10 Sさん(30代):現状診断 7/24 シート到着。11 Nさん(30代):シミュレーション 7/25依頼到着。12 Kさん(40代):現状診断 8/16 シート到着。13 Oさん(30代):現状診断 8/18 シート到着。14 Kさん(50代):現状診断 8/19 シート到着。15 Mさん(50代):現状診断 8/22 シート到着。16 Yさん(30代):現状診断 8/29 シート到着。17 Tさん(30代):現状診断 9/5 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/14

-

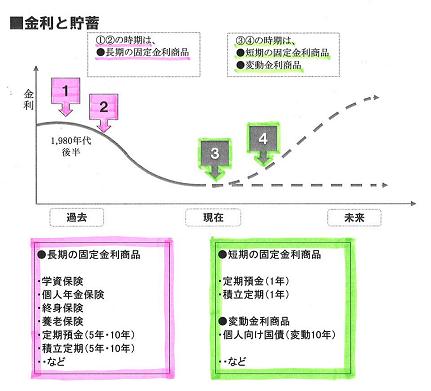

あいおい生命の新収入保障保険ですが ・・これ

どうしたらいいでしょうか?最初の年払いを授業料として解約したほうがいいのでしょうか? 現在は超低金利が続き、「3」の時期です。 この時期に、ピンクの枠の商品を買うことは、 セオリーのまったく真逆・・です。読者からメールをいただきました。やっちゃったか?さん ・・からです。 ※は、私の声。 収入保障保険でも契約形態によっては・・・ はじめまして。 38歳男、33歳妻と 5ヶ月ヘビー級の息子がいます。 子供が生まれたのをきっかけに 保険の見直し (その時は清算じゃなかった!) を始めました。 ※はい、保険は「見直し」ではなく、 「清算!」してしまいましょう! そこで 「医療保険、余計じゃないか?」 と思い 「医療保険 不要論」 で検索したところ このブログにたどりつきました。 ※よく、漂着・・しました。 (^^ゞ 実はがん保険を契約した 翌日だったのですが、 幸いクーリングオフ期間。 すぐ契約解除を行います。 ※間に合って良かった・・です。 そして県民共済も 今週中には解約する予定です。 ※共済系は役に立ちません。 検討中の人も、加入中の人も、 やめた方がお得な人生になります。 掛け金が安くても、長い期間 では・・車が買える金額になる。 問題は個人年金保険 (保険料月額2万、 24歳から60歳払込で10年確定年金、 総払込額909万、総支給額1410万、 利率にして約2%未満) と収入保障保険です。 個人年金保険は 家計診断を詳細にしなければ 何も言えないから保留として、 ※家計状況が分からなくても 言えることがあります。 「金利と貯蓄の関係」では、 セオリーがあります。 (上図・・参照) 現在の超低金利の時期には、 長期の固定金利商品を 買ってはいけません。 『低金利を固定してしまう。』 ・・からです。 個人年金保険は・・まさに、 長期の固定金利商品・・です。 これが・・購入をお奨めできない 一つ目の理由です。 (今回のケースは約14年前の 契約なので、超低金利の時期 とは言えないかもしれませんが・・) お奨めできない二つ目の理由 があります。 「36年間で909万円払って、 その先の10年間で 1,410万円を受け取る」 ・・という契約(約束)です。 46年間・・約半世紀に渡る 約束事です。 相手は一保険会社・・です。 半世紀先に、この保険会社が 健全な状態なら、守ってもらえる 約束事・・です。 裏返せば、 保険会社がどうにかなってしまえば、 個人年金のような貯蓄性保険は、 確実に元本を割り込みます。 リスクを認識し、覚悟の上で、 付き合いましょう。 (個人年金・・私も抱えています) お奨めできない三つ目の理由 が、あります。 保険会社や銀行等に奨められて、 長期の積立商品を買ってしまい がちですが・・ 生活設計上は、未来へ未来へと お金を送ることになります。 その結果・・ ・現役中のお金が不足する。 ・多額の借金で利息負担が増大する。 というケースがよく見らます。 教育資金や住宅資金で支障が・・。 『ローン利息>運用収益(貯蓄利息)』 貯蓄する余裕があるのなら、 住宅ローン残高を減らした方が 圧倒的にお得♪ ・・という局面が よく出てきます。 収入保障保険の契約形態が特殊です。 あいおい生命の 新収入保障保険ですが 先月契約して 受取年金月額10万円、 保険期間80歳(!)、払込期間60歳、 最低保障期間10年、 保険料年払い161,200円(!!)、 総払込額3,547,000円に達します。 さらに特殊なのは通常 収入保障保険は掛け捨てですが、 この契約の場合、 払込期間中は解約返戻金は0円で 61歳になったとたん返戻金が 394万円発生し、その後漸減していきます。 「保険料の掛け捨ては嫌!」 と思ってこの形にしたのですが、 ※そういう発想が残っている内は、 保険屋さんにとって、『おいしい客』。 末永く大切に扱われます。 (^^ゞ 自由に動かす金が減るということですよね。 ※はい、その通り!・・です。 「資産形成は目的別に。」 ・・なんて言われて、 その通りにしていると、 自分のお金なのに融通が きかなくて困る事態が、 頻繁に起こってきます。 「万一に(渋々)備える」 ※いいですね~「しぶしぶ」。 保険は進んで入るものではなく、 いやいや、しぶしぶ、しょうがなく、 入るもの・・です。 なんて言っても、 『保険加入=お金を失うこと!』 ですから。 という保険本来の考えから外れるこの保険、 最初の年払いを授業料として 解約したほうがいいのでしょうか? ※もちろんです。 とっとと、やめちゃいましょう。 それとも貯蓄額などから 詳細な家計診断をしなければ 何も言えない類の微妙保険なのでしょうか。 ※もちろん、家計診断後の方が、 (住宅取得や第2子誕生など) 将来の計画・収支・資産などの 状況を把握してコメントできるので、 より個別・具体的なアドバイスが できますが、 このわずかな情報だけからでも、 一般論としても・・やめた方が 良さそうに思われます。 ※解約した方がいい理由。 1 死亡保障が80歳まで必要な ことはありえない! 60歳までだって、必要ない! (実際のニーズに合っていない) 2 350万円は、現役中に使いたい。 老後が危うくなる家計よりも、 現役中が危うくなる家計が、 圧倒的に多い。 「あのお金があれば・・。」 ・・という時が必ず来る! 3 現在の超低金利下での 長期の固定金利商品の契約。 (セオリーから・・バツ!) 4 61歳にもらえる?394万円は、 一保険会社の将来の約束。 合併後の保険会社は、 将来まで無事でいてくれる? (リスク・・ギャンブル) ちなみにこの保険、会社合併に伴い 9月中に売り止めになるそうです。 (2011/09/12 11:37:54 PM) ※8月に契約した商品が、 9月に販売中止? 合併? ・・だいじょうぶ?《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/14

-

貯蓄が少なければ 多額の生命保険が必要に?

生命保険に数多く加入すれば、貯蓄はなかなか増えません。(当たり前!)まず貯蓄!〇メール顧問会員のTさん(30代) (相談:ライフプランニング)9/9(金)に現状診断を終えて、その悲惨?な将来に頭が真っ白に・・。 T家の概要 家族 : 夫30代 妻30代 小学生2人 仕事 : 夫 会社員 妻 パート 住居 : 持ち家(住宅ローン有り)Tさん(夫)の死亡保障必要額は、現時点では・・約3,200万円です。同じく・・10年後の必要額は、約2,200万円です。( 現状診断の結果より )一般的には・・必要額は時の経過とともにどんどん減って行き、10年から15年程度でゼロになります。・・が、Tさんの場合は、現在:3,200万円、10年後:2,200万円、・・と、なかなか減りません。70歳を過ぎても保障が必要・・です。( 下図の黄色の部分 )その原因は、生命保険の過剰加入です。保険料:年56万円も払っていれば、なかなか貯蓄が増えません。10年たっても、ちょっぴりしかありません。「生命保険の必要額」は・・「必要資金」-「手当可能資金」 ・・です。「手当可能資金」の中に、「貯蓄」という項目があります。「貯蓄」が多いほど、「生命保険の必要額」は少なくなります。逆に言えば・・「貯蓄」がいつまでも少なければ、「生命保険の必要額」は、なかなか減りません。いつまでも・・延々と保障が必要になります。延々と保険料を払い続けます。Tさんの「現状診断」時点が、まさに・・この状況です。 現状診断での「10年後」は、貯蓄がたったの 182万円。 死亡保障必要額は2,213万円。 生命保険を清算しての「10年後」は、貯蓄が増えて 922万円。 死亡保障必要額は1,473万円。 「貯蓄」が多ければ、「必要額」は減る! 三角形の保険を確保した後に現在の生命保険をすべて清算!(解約!)・・すれば、このように10年後の保障額が少なくて済みます。この値を反映させたのが・・上の図の赤い三角形です。生命保険必要期間がかなり短くなり、普通の感じになりました。56歳あたりで、生命保険を卒業!できそうです。 (オメデトー!)これで・・お金のたれ流しをかなり減らすことができます。よかった、よかった。 ※勤務先のグループ保険。 仕事上・・加入が避けられない のであれば、以下のように 考えたい。 1 グループ保険は最低限度 のコースで加入。 不足の死亡保障を三角形の 保険で確保。 2 グループ保険のみで検討。 必要額分まるまるグループ 保険で。 1年ごとに保障額を 減らしていく。(保険料が逓減) 1と2について、しっかり試算 してみてください。きちんと 保険料を比較してみましょう。 グループ保険は、無駄な 医療保障などが抱き合わせ だけど、確かに保険料は安い。今日の佐々木FP〇顧問会員のDさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。送った「再々ヒアリング」について・・今日、電話をいただいて確認しました。作業再開!・・しています。完成は、明後日か?【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答到着1。(4/21着)5 Dさん(30代):現状診断 今日の作業。(5/13 ヒア)6 Tさん(30代):現状診断 回答待ち。(5/20着)7 I さん(30代):現状診断 7/7 シート到着。8 Hさん(40代):現状診断 7/9 ヒアリング。9 Oさん(30代):現状診断 7/13 シート到着。10 Sさん(30代):現状診断 7/24 シート到着。11 Nさん(30代):シミュレーション 7/25依頼到着。12 Kさん(40代):現状診断 8/16 シート到着。13 Oさん(30代):現状診断 8/18 シート到着。14 Kさん(50代):現状診断 8/19 シート到着。15 Mさん(50代):現状診断 8/22 シート到着。16 Yさん(30代):現状診断 8/29 シート到着。17 Tさん(30代):現状診断 9/5 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/13

-

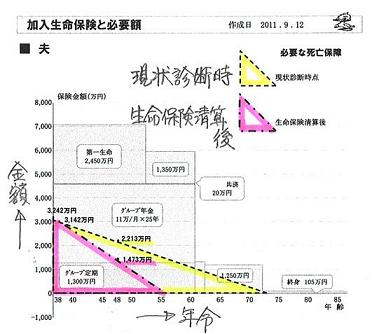

生命保険に加入すればする程 もっと保障が必要に

生命保険漬けの悲惨な人生・・に ならないよう、生命保険は さっさと卒業しよう。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)9/9(金)に現状診断を終えました。 T家の概要 家族 : 夫30代 妻30代 小学生2人 仕事 : 夫 会社員 妻 パート 住居 : 持ち家(住宅ローン有り)現状診断の結果、以下のようなキャッシュフローグラフになりました。悲惨 ・・。 人生が成り立ちません。(現状のままでは・・)どこかに問題点があります。T家の場合は大量のお金たれ流しが「生命保険」の部分にあります。(詳しくは昨日・・9/12の記事参照)なので、生活設計は簡単です。生命保険を清算! ・・するだけで、ライフプランは成立してしまいます。以下は、夫のみが三角形の保険で死亡保障を確保した上で・・加入中の生命保険はすべて清算!・・した結果のキャッシュフローグラフです。生命保険の清算!・・だけで、見ちがえるような人生になりました。メールをいただきました。 ※は、私の声。 ・・ 略 ・・ 改善されたグラフを見ました。 おお, 生命保険だけでこうも変わるのかと, 少し希望が持てました。 ※「少し」ではなく、「完全に」 希望を持ってもらって OK・・です。 (心配いらない) 成り立たないキャッシュフローになるのは 自分たちの保険以外での 支出にも問題があるのでは・・・ ※生命保険料:年間56万円!・・の 生命保険は大問題だけど、 他の支出は さほどの 問題ではありません。 でも思いつく限り必要な出費と, 希望をかなえる金額を ヒアリングシートに書いたつもりだし・・ と気に病んでいました。 とにかく,すぐにでも我が家の "基本的なキャッシュフローが 成り立たない家計" 状況を打破するため, 大問題の生命保険の清算に 取り組みたいと思います。 ※がんばれ! がんばれ! 妻は死亡保障が必要ない とわかりましたので,すべて解約。 ※OK! 子1も子2も, グループ保険の更新はやめます。 ※OK! (子2の学資保険をどうするかは もう少し後で考えたいと思います。) ※これも清算した方がお得! 住宅ローン返済中の Tさんの場合は、そうなります。 『ローン利息>運用収益』 スペースの関係で・・ 別の機会に説明しましょう。 同様のことを説明している・・ 9/9の記事、参考になります。 「お宝保険は継続した方が いい? ホントにそう?」 そして,夫は・・ 死亡保障必要額がわかりましたので, 三角形の保険への加入・・ がまずすべきことですよね? ※はい、そうです。 その三角形について, 聞きたいことがあります。 夫の死亡保障必要額の推移をみますと, 長い期間,死亡保障が必要のようですが その原因は何なんでしょう? ※はい、そうです。 異常に長い・・ですよね。 70歳過ぎまで保障が必要です。 異常なことには、異常な原因が あるものです。 他の方と比べても仕方ないですが, これまでブログを読んできて, あまり長期間の死亡保障は いらないような印象でしたので, ※はい、その印象の通りです。 必要な期間は・・だいたい、 10年~15年程度です。 そこから先は、生命保険は卒業! 「バンザァーイ! これからは お金を捨てなくて済むぞ!」 ・・という状態になります。 我が家の収入・支出では 特別何か特長があるのかな, と思いました。 ※おおいにあります。 特別な特徴が・・。 <生命保険 死亡保障必要額の計算 夫が亡くなった場合> の数字を見比べてみて,我が家は 車・レジャー費が多いからですかね? ※ブッブー! 残念! 強いて言えば多少は多いけど、 家計を蝕むほどではありません。 収入保障保険の見積もりを 取ろうと考えていますが, どうやら72歳まで必要みたいなので, 計算すると 月額8万円×12か月×35年=3360万円 に近い入り方ができるものを 探すということでいいですか? ※はい、もちろんダメ!・・です。 必要な期間が長くなると, 月々のもらえる金額が少なくなるので これでいいのか少し違和感があって, 確認したい点です。 ※「必要期間が長い」ことを前提で 動き出してはいけません。 ・・ 略 ・・ ブログ記事を見まして, 年間保険料5万円になれば あの素敵なキャッシュフローに 変身できるとのことですが, 我が家で"年間保険料5万円" の可能性はあるのでしょうか? ※十分にあります。 もっと保険会社を探せば・・・? 必要な期間が長いので, 保険料が高くなりそうな 気がするのですが。 どうか秘密を教えてください!! ※秘密・・なんか無い! 「必要期間が長い」ことを 前提にしてはいけない。 第一生命は解約するつもりですが, やっぱり必要死亡保障を 必要期間まできちんと 加入できてからでないと 解約してはいけないですか? 今現在の死亡保障額は 他で確保できているので, 解約しても差支えないように思うのですが・・ あ,でも, グループ保険をどうするか が決まらないと今必要な死亡保障額も 確保できなくなってしまいますね。 ・・ 略 ・・ ※第一生命の保険は、 そもそも加入していること 自体が大損なので、 とっとと解約!・・でOKです。生命保険の必要期間・・の、お話。Tさん(夫)の生命保険の必要額と必要期間は、下図の黄色の部分でした。これは・・現状診断時点の、生活が成り立たないキャッシュフローを基準に算出した必要額なので、基本的に意味を成しません。70歳を過ぎても保障が必要でした。これは、異常です。これを元に商品選びをしてはいけません。 普通は、40代か50代で 生命保険は不要になるもの・・です。なぜ、そんな異常な長さになるか?異常な事態には・・当然、異常な原因があるものです。T家の異常な原因は、「保険料」です。年間保険料:56万円!・・という異常な「保険料」です。ザックリ・・と、56万円×40年=2,240万円!この「保険料」すべてとは言いませんが、大部分のお金を保険屋さんにプレゼントしていたのでは、生活が成り立つわけがありません。我が家に貯蓄が残りません。貯蓄が少ない家計なら・・その分 多額の死亡保障が必要になります。貯蓄が少ない家計なら・・その分 長期間の死亡保障が必要になります。生命保険に加入すればする程、さらにもっと保障が必要に ・・なります。さらにお金を失います。 (もったいない)生命保険を清算!・・すれば、必要期間は、ぐっと短くなります。三角形の保険に加入して、現在の生命保険をすべて清算!すれば、上の図の赤い三角部分が必要額のカタチです。保険料の支払が激減するので、将来の貯蓄額が大幅に増えます。貯蓄増大と反比例して・・生命保険の必要額は減ります。55~56歳で生命保険を卒業できます。これを元に、具体的な商品選びや、グループ保険をどうするか?・・を検討することになります。『保険加入=お金を失うこと!』年間保険料:56万円!・・なんて、とんでもないこと!しっかり認識しましょう。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/13

-

手厚い保障? 生命保険7本で人生メチャクチャ

生命保険に加入し過ぎて、生活設計が不可能に・・。よくある話・・です。保険屋さんにだまされないように。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)9/9(金)に現状診断を終えました。 T家の概要 家族 : 夫30代 妻30代 小学生2人 仕事 : 夫 会社員 妻 パート 住居 : 持ち家(住宅ローン有り)・・が、このままでは、悲惨な人生が待っている・・ようです。現状診断の結果、以下のようなキャッシュフローグラフになりました。悲惨 ・・です。子どもたちの教育費がかさむ時期からもう・・資金不足におちいります。現役時代からピンチ!・・です。定年で退職金をもらうことで一旦・・息を吹き返しますが、急勾配でお金が減っていき・・70代半ばで再び資金不足に・・。どういうことか?人生が成り立たない・・ということです。現状のままでは。どうすればいい・・んでしょうか?支出を切り詰める?食費とか通信費とか水道光熱費とか?車の経費とか、ダンナのお小遣いとか?書籍代とか、映画・演劇鑑賞費とか?子どもの教育費とか?そのような・・生活の潤いまで失うようなケチケチ節約は、本当に他に方法がなくて、もう・・どうにもならない・・という場合の、最後の手段でいいと思います。では・・どうするか?まず、生命保険をチェックしてみましょう。 T家の生命保険加入状況は・・夫 : 死亡保障7,070万円 ・第一生命:堂堂人生 ・〇〇県〇〇組合:グループ保険 ・〇〇共済組合:総合共済 ・アフラック:がん保険 (解約済み)妻 : 死亡保障2,000万円 ・第一生命:順風ライフ子1 : 死亡保障400万円 ・〇〇県〇〇組合:グループ保険子2 : 死亡保障497万円 ・〇〇県〇〇組合:グループ保険 ・ソニー:学資保険 ・COOP:ジュニア共済 (解約済み)妻や子どもたちには、まったく保障は要りません。夫だって・・7,000万円なんて、普通はあり得ません。第一生命に払うお金(保険料)総額は、夫は・・1,213万円!妻は・・421万円! (もったいない) 第一生命さんには申しわけなけど、 どちらも、全く要らない保険です。 その保険料分を貯蓄した方が、 生活設計が楽になります。家族全員の払込み保険料総額は、2,388万円!(もったいない・・というか払えるのがすごい!)こんなに払うお金があったら、別のことに有効に使ったら・・?・・と言いたくなります。・・ということで、T家の場合は大量のお金たれ流しが「生命保険」の部分にあります。なので、生活設計は簡単です。生命保険を清算! ・・するだけで、ライフプランは成立してしまいます。以下は、夫のみが三角形の保険で死亡保障を確保した上で・・加入中の生命保険はすべて清算!・・した結果のキャッシュフローグラフです。生命保険の清算!・・だけで、見ちがえるような人生になりました。いかに生命保険が家計を蝕んでいるか?いかに諸悪の根源になっているか?これで理解できると思います。生命保険料:年間56万円!・・なんて、異常なことをやっていれば、人生がおかしくなるのは当たり前!・・です。生命保険料:年間5万円仮に保険が必要な人でも、この程度の金額で済ますことができます。『保険加入=お金を失うこと!』今日の佐々木FP〇顧問会員のDさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。回答があったので、あらためて着手して・・「再々ヒアリング」として送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答到着1。(4/21着)5 Dさん(30代):現状診断 今日の作業。(5/13 ヒア)6 Tさん(30代):現状診断 回答待ち。(5/20着)7 I さん(30代):現状診断 7/7 シート到着。8 Hさん(40代):現状診断 7/9 ヒアリング。9 Oさん(30代):現状診断 7/13 シート到着。10 Sさん(30代):現状診断 7/24 シート到着。11 Nさん(30代):シミュレーション 7/25依頼到着。12 Kさん(40代):現状診断 8/16 シート到着。13 Oさん(30代):現状診断 8/18 シート到着。14 Kさん(50代):現状診断 8/19 シート到着。15 Mさん(50代):現状診断 8/22 シート到着。16 Yさん(30代):現状診断 8/29 シート到着。17 Tさん(30代):現状診断 9/5 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/12

-

子供が誕生!日本生命の学資保険に加入・・2

解約したほうがいいのではとの思いが強くなってきた〇メール顧問会員のTさん(30代) (相談:ライフプランニング)まだ・・現状診断前で、行列に並んでいます。 T家の概要 家族 : 夫30代 妻30代 赤ちゃん 仕事 : 夫 会社員 妻 専業主婦 住居 : 賃貸(マイホーム取得希望)続き・・です。3 家計状況は? 借金は?1本の木・・だけではなく、森・・全体を見渡しましょう。この学資保険、続けていでしょうか?(この商品は良い?悪い?)・・という視点ではなく、この商品が置かれた我が家の家計は?・・という見方をしたい。1本の木の良し悪しではなく、その1本の木がある森全体はどう?・・という考え方をしましょう。T家では、マイホーム取得を希望しています。・・とすれば、当然・・住宅ローンを借りることになります。 (借金をします)借金をして利息を含めて返済する人が、一方では何かの貯蓄をしている・・という状況は、非常に不経済です。『ローン利息>運用収益(貯蓄利息)』・・です。貯蓄するお金があるのなら、借金をできるだけ少なくすることを優先しましょう。(昨日(9/9)の記事を参照ください)森・・全体を眺めてみて、バランスの悪さを発見したら、きちんと整えましょう。 ※学資保険に限らない。 上記の考え方は、学資保険に 限りません。 個人年金でも、養老保険でも、 投資信託でも、同じことです。 あ・・終身保険も同じです。 ※終身保険 (蛇足ですが・・) こんなもの、特殊な人以外の 一般消費者には不要です。 加入してはいけない! 中途解約では大きく元本を 割り込みます。 現役中にお金が必要だけど、 どうしたらいいでしょう? ・・なんて相談を受けるが、 最初から加入するな! 終身保険は不要! 終身保険には加入するな!【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答到着2。(4/21着)5 Dさん(30代):現状診断 回答到着1。(5/13 ヒア)6 Tさん(30代):現状診断 回答待ち。(5/20着)7 I さん(30代):現状診断 7/7 シート到着。8 Hさん(40代):現状診断 7/9 ヒアリング。9 Oさん(30代):現状診断 7/13 シート到着。10 Sさん(30代):現状診断 7/24 シート到着。11 Nさん(30代):シミュレーション 7/25依頼到着。12 Kさん(40代):現状診断 8/16 シート到着。13 Oさん(30代):現状診断 8/18 シート到着。14 Kさん(50代):現状診断 8/19 シート到着。15 Mさん(50代):現状診断 8/22 シート到着。16 Yさん(30代):現状診断 8/29 シート到着。17 Tさん(30代):現状診断 9/5 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/10

-

子供が誕生!日本生命の学資保険に加入したけど

解約したほうがいいのではとの思いが強くなってきた〇メール顧問会員のTさん(30代) (相談:ライフプランニング)まだ・・現状診断前で、行列に並んでいます。 T家の概要 家族 : 夫30代 妻30代 赤ちゃん 仕事 : 夫 会社員 妻 専業主婦 住居 : 賃貸(マイホーム取得希望)メールをいただきました。 ※は、私の声。 お世話になります。 〇〇のTです。 メール顧問会員になって早々、 ※行列の一番後ろに並んでいます。 私の生命保険、個人年金保険について 質問させていただきましたが、 今度は学資保険について教えてください。 ※オキテ破りの事前・連続相談です。 (^^ゞ 顧問会員の家計状況など 個別事情を知るために 「現状診断」を行なっています。 相談者のすべてを知らないと、 具体的なアドバイスができないから。 なので・・事前相談はお断り しています。 一般論でのアドバイスでよければ どうぞ・・という立場です。 去年子供が生まれて、 日本生命の学資保険に加入しました。 ※「子ども誕生!⇒学資保険!」 生命保険村の人たちの洗脳 のタマモノ・・です。 このような硬直的な発想をしては いけません。 月に1万5千円で、 満期までの支払総額は396万円。 節目ごとの支払われる祝金の総額は 300万円と大きく元本割れします。 ※396万円も払って、 受取り額は300万円? いくらなんでも・・これは、 Tさんの勘違いだと思います。 いくら学資保険でも・・そこまで ひどい商品は無いと思います。 払うお金、もらうお金、資料を もう一度見直してください。 ホントにこの金額なら、最初から だれも買うわけがありません。 ・・って、そうでもない・・か。 算数もしないで買う・・人、 けっこう・・いるからなぁ・・。 (^^ゞ 子供に万が一のことがあっても 収入が途絶えるわけでもないし、 病気でも医療費は大人以上に かかりません。 ※はいはい、子どもに保障は まったく いりません。 その分の保険料負担が もったいない。 主人にもしものことがあった場合の 育英年金が支給されますが、 その対策は学資保険ではなく、 主人の保険で対応した方がいい のではと思います。 ※その通り!・・です。 子ども自身の保障や、 親の保障をてんこ盛りにした 商品では、その保障分の 料金を余分に払います。 効率の良い貯蓄が できるわけがありません。 学資保険の解約は、 現状診断後にご相談と思いましたが、 数ヶ月かかることと、 ※はい、その間にも保険料が 天引きされていきます。 ポケットに穴があいていて、 お金がこぼれ落ちるように・・。 毎日ブログを拝見して勉強すると、 解約したほうがいいのでは との思いが強くなってきたので、 ※自分の頭で考えるように なってきています。 非常に良いこと・・です。 お忙しいところ申し訳ありませんが、 質問させていただきました。 現状診断後がよければ、 それまでお待ちします。 ※Tさんについて何も分からない 状況ですが、その範囲で 一般論として、お答えします。 度々お手数おかけしますが、 宜しくお願い致します。1 目的は何? 貯蓄も保障も?目的を絞り込めば、余分な費用負担をせずに済みます。おそらく目的は、こどもの教育資金準備だと思います。つまり、「貯蓄」です。「貯蓄」する時は、「貯蓄」に専念しましょう。他の費用負担をしながらの「貯蓄」は、どう考えても効率がよくありません。「保険」と名が付くものは、なんらかの「保障」が付いています。だとすれば・・「保障」のための費用負担を伴ないます。 (「保険料」)「保険」を買った人は、「保険料」を払って一定期間の「保障」を買います。その期間が過ぎれば、「保険料」は(お金は)消えて無くなります。「保険料」で継続的にお金を失いながら・・「貯蓄」を増やそうとしていきます。「う~~ん、なんか変。」・・と感じれば、まとも・・です。保険で貯蓄・・とは、そういうことです。『保険商品で貯蓄はしない!』 ・・ことです。2 低金利時の長期契約このところ・・ずいぶん長い間、超低金利が続いています。低金利の今、長期の契約をするということは、低金利を固定してしまい、損だ! ・・ということです。将来・・もし、市場金利が上昇すれば、自分は低金利のまま・・指をくわえてがまんすることになります。『低金利時に長期契約はしない!』・・これ、セオリーです。ちなみに、長期契約商品とは・・学資保険、個人年金保険、終身保険、養老保険、医療保険、介護保険、など、ま・・損保以外の保険商品すべてと、定期預金や積立て預金の5年物、10年物、・・なども含まれます。それでは逆に、短期契約商品とは・・( 短期=1年以下 ・・と考えよう )定期預金や積立て預金の1年物・・です。1年ごとに満期書き換えをすれば・・市場金利が上昇した時は、自分の預金金利も上昇の波に乗れます。以下、3へ続きます。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/10

-

お宝保険は継続した方がいい?ホントにそう?2

「もったいないですよ。」続き・・です。で・・、お宝保険の話は?話がだいぶ横道にそれた・・と思われたかもしれませんが、それていたわけではありません。保険屋さんが言う・・「200万円戻ります。」・・は、実際は怪しいものですが、百歩譲って・・その通りとしましょう。162万円払って200万円もらうから、38万円お得・・ということになります。(30年間かけて38万円)38万円 ÷ 162万円 ≒ 23%ここで・・先ほどの繰上げ返済が登場。100万円払って95万円ゲット・・なので、(一瞬で95万円)95万円 ÷ 100万円 = 95%先生「23と95とでは、どっちが大きい?」小学1年生「きゅーじゅーごっ!!」・・小学生でも分かります。余裕のお金があるのなら、何に使えば最も有効か?大人なら自分の頭で考えましょう!今回のOさんのケースでは、必要な情報が無いので、具体的なアドバイスができません。この保険を今・・解約したら、解約返戻金はいくらもらえるのでしょう?それに対して、ここまで払ってきた保険料総額はいくらでしょう?(おそらく損をすることになるでしょう)現時点の損害額をはっきりさせた上で、マイホーム取得時点の住宅ローンを考えてみましょう。保険の損を受け入れた上でもなお、解約返戻金をマイホームの頭金に投入した方がお得に決まっています。『ローン利息>運用(貯蓄)利息』借金の利息に勝る資産運用はできません。だから・・借金はしないことです。やむを得ず借金をするなら、できるだけ少ない金額にすることです。借金返済している場合に・・貯蓄や積立てをするお金があるなら、一部でも借金を返すこと・・です。『 繰上げ返済で得られる節約利息 > お宝保険の利息 』これからマイホーム取得をする人や、すでに住宅ローン返済をしている人、また・・子どもの教育費が無くて借金をする人、・・のように、借金がからむ人は、お宝保険にこだわっている場合ではありません。家計状況による・・というのは、そういうことです。お宝保険だから継続・・と、硬直的に考えないことです。 今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日・・完成!厳しいキャッシュフローに・・。メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答到着2。(4/21着)5 Dさん(30代):現状診断 回答到着1。(5/13 ヒア)6 Tさん(30代):現状診断 回答待ち。(5/20着)7 Tさん(30代):現状診断 今日の作業。(6/9着)8 I さん(30代):現状診断 7/7 シート到着。9 Hさん(40代):現状診断 7/9 ヒアリング。10 Oさん(30代):現状診断 7/13 シート到着。11 Sさん(30代):現状診断 7/24 シート到着。12 Nさん(30代):シミュレーション 7/25依頼到着。13 Kさん(40代):現状診断 8/16 シート到着。14 Oさん(30代):現状診断 8/18 シート到着。15 Kさん(50代):現状診断 8/19 シート到着。16 Mさん(50代):現状診断 8/22 シート到着。17 Yさん(30代):現状診断 8/29 シート到着。18 Tさん(30代):現状診断 9/5 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/09

-

お宝保険は継続した方がいい? ホントにそう?

「もったいないですよ。」解約しない方がいい・・と、保険屋さんは言います。 だけど、ホントにそうでしょうか?〇メール顧問会員のOさん(40代) (相談:ライフプランニング)マイホーム取得のシミュレーションをお盆明けに行ないました。 O家の概要 家族 : 夫40代 妻30代 仕事 : 夫:会社員 妻:パート 住居 : 賃貸(マイホーム取得希望)メールをいただきました。 ※は、私の声。 ・・ 略 ・・ 我が家の保険は 収入保障保険以外は全て解約・・・ という流れで手続きを進めてきました。 ※OK・・です。 『保険加入=お金を失うこと!』 死亡保障を三角形の保険で 準備できれば、あとは 保険には加入しないことです。 これで、将来の設計が楽に 組み立てられます。 最後に夫名義の 積立介護費用保険が残りまして、 年払保険料の払込が 今月末に迫っています。 ※今月末・・? すぐですね。 解約の手続きをしてもらおうと 代理店さんに連絡をしたところ、 「60歳まで払い込んで解約すれば 解約返戻+一時金(?)で 約200万(らしい)もどりますが いいんですか?」 とのお話でした。 ※プラス一時金? もらっている資料で・・ そんな説明はどこにもありません。 そもそも解約返戻金の表も 存在しません。 (10年後、20年後、・・とかの) 200万円をもらえる根拠は まったく ありません。 以前より 「この保険はお宝保険ですから」 ※出ました! お宝保険。 とは聞いていたのですが、元々は 主人が独身の頃に契約したもので 契約の内容が私には イマイチ理解できておらず・・・ 契約書と約款をみても そんな話は見当たらないような・・・ 説明していただいた こともあったのですが 何故か頭に入らない・・・(^_^;) (蛇足ながら。。。代理店さんは 主人の親友で我が家の保険は 全部こちらでお願いしていました。 夫に言うと怒られますが、 過去に無茶な勧め方など されたことはありませんが、 ご自分の損にもならない やり方をされていたな。。。 と思っています) ※身内・親戚・友人・知人・・に 保険屋さんがいることは、 不幸の始まり・・です。 (不幸が生涯続く場合も) 保険料を払う分、少なからず 家計が圧迫されます。 (当たり前!) 数十年も続けば、 被害が甚大になります。 その被害に気付かない人が、 以外に大勢います。 おバカさんです。 (失礼!) 単純に 払込期間30年×¥54,120/年 =¥1,623,600 ですと、 リターンの方が大きいですが、 ※リターンの200万円というのは、 そもそも 本当・・でしょうか? この保険は解約してしまって 良いものでしょうか?? ※よいかどうか?・・は、 家族や家計の状況によります。 継続した方がいい、 解約した方がいい、 どちらがいいか?・・は、 家計状況によって、まったく 別の答えが出てきます。 お忙しい中恐縮ですが、 回答よろしくお願いします。 ※継続した方がいいかどうか? ・・は、 その商品が良いかどうか? ・・で決まるものではなく、 その人の家計状況がどうか? ・・で決まってくるものです。 (保険屋さんに騙されないように) お得なお宝保険なので、 継続した方がいい! ・・と、安易に判断する人は、 おバカさんです。 (失礼!)家族や家計の状況は?Oさんは、数年後のマイホーム取得を希望しています。住宅取得シミュレーションでは、もちろん・・住宅ローンを借りる予定で、キャッシュフローを作成しました。だから・・「家計状況がどうか?」 ・・というと、近い将来・・大きな借金を抱える・・ということです。ということは、大きな利息負担が発生する・・ということです。ザックリとした話で申しわけありませんが・・住宅ローンの利息の額は、融資額の4割・・と思ってください。2,000万円なら、800万円!借金をすると・・こんなに余分にお金を負担します。こんなに払うのはもったいない!負担はいくらでも減らしたい!という普通の間隔を持ってください。しっかり意識してください。(車や教育費などでも同じことです)この利息負担を減らす方法があります。借金をしないことです。・・って、マイホームの場合は、まあ・・無理ですよね。大部分の人は、住宅ローンを利用せざるを得ません。では、どうするか?できるだけ早く返すことです。(繰上げ返済と言います)かなりの利息負担を節約できます。具体例で示します。借入額:2,000万円金利 :2.4%返済期間:30年だとすれば・・毎月返済額は77,988円、利息総額は約808万円!・・です。(もったいない・・)住宅ローンの返済を開始してから、並行して一生懸命お金を貯めて、1年後に100万円を繰上げ返済すると・・利息節約額は、95万円! 元本が100万円減った上に、 払う予定の利息が95万円も減る! 返済期間も2年1ヶ月短縮されます。これ・・すごいことなんです。元手100万円で、一瞬にして95万円をゲットした!・・ということです。リスクなし。すぐできる。だれにでもできる。すごい・・です。 住宅ローンの繰上げ返済。同じことができる金融商品があるでしょうか?(あるわけが無い!)どんな金融商品でも、元手100万円で95万円をゲットするためには、相当なリスクを背負い込みます。確実にゲット・・なんてできません。ギャンブル・・に、なってしまいます。だれも、どんな方法でも、できるわけがない・・ということです。『繰上げ返済=最強の金融商品!』これを理解していないと、生涯・・だまされ続けて、生涯・・お金をたれ流します。続く・・。 (スペースの関係で)《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/09

-

マイホーム建築中に天災被害が!誰の負担に?

住宅会社? それとも建て主?マイホーム建築の契約で・・契約書約款の文面をめぐって、契約作業が一時ストップしました。場合によっては、ものすごい負担を背負うことになります。( 1千万円単位・・です )きちんとしておきたい。「チビチビ節約」とは次元が違います。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)今日はマイホーム建築に関して重要な節目の日・・です。本日の日程。〇マイホーム建築の契約。 10:00 当事務所にて Mさん(夫のみ) 住宅会社 武田FP立会い〇住宅ローンの本申込み。 11:00 岩手銀行イオン盛岡支店にて Mさん(夫のみ) 武田FP立会い M家の概要 家族 : 夫40代 妻30代 小学生2人 仕事 : 夫:会社員 妻:専業主婦 住居 : 賃貸時間がどんどん ズレ込みました。10時前に奥さんから電話が・・「こちらをかなり遅く出発したので、 10時ではなく10時半ぐらいに そちらに到着すると思います。 スミマセン・・。」Mさん宅から盛岡までは、高速を使っても1時間はかかります。(宿直の仕事だった・・ようです)住宅会社にも連絡して、10時半から・・にしてもらいました。で・・10:30から、住宅建築の契約。住宅会社があらかじめ作成してきた契約書を読みながら説明します。その表面はOK・・です。裏面の契約約款に写りました。細かな字がびっしり・・と埋まっています。その第10条、「不可抗力による損害」という文章が問題になりました。以下のようなことが書かれています。 原文通りだと、難しい言葉の羅列で、 読むのが嫌になりそうなので、 分かりやすい言葉に置き換えています。 天災地変その他で、建て主や住宅会社 どちらのせいでもない損害が生じた時は、 その損害額が、契約した建築費の1/10 を超える分については、建て主が負担する。この文面を読んで・・Mさんは、固まってしまいました。当然です。工事がある程度進んで、建物が出来上がりかかっている時に、大地震とか大洪水で跡形も無く破壊されてしまった時・・その損害額の内、住宅会社が責任を持つのは、契約した建築費の1/10までですよ。あとは関係ありませんよ・・と、言っています。これでは、消費者は不安・・です。(住宅会社は安心:利益相反関係)住宅会社「あ・・そのために『工事保険』に加入 しますから・・大丈夫です。 2,000万円が上限ですが、 何かあれば、保険で対応できます。」・・ということですが、『工事保険』については、契約書の表面には記述がありません。裏面の約款にも記述がありません。言葉で言われても、そのことが契約書に書かれていません。イザという時には、「契約書どおりに手続き」されても、何の文句も言えません。Mさんの不安や疑問は、その通り・・です。で・・私が提案しました。契約書の表面の『特記事項』欄に、書き込んだら?「不可抗力による損害は、工事保険で 対応する。ただし上限2,000万円で。」・・とかなんとか。住宅会社「ちょっと相談させてください。 時間をもらっていいですか?」事務所前に駐車した自分の車に乗り込んで、電話をかけています。住宅会社「『特記事項』に書いてもいいし、 約款の第10条を消してもいい ・・そうです。」ええっ!? 消してもいい?ずいぶん簡単・・です。 (^^ゞ本社の社長や保険会社に相談したようです。結局、私が提案したように・・『特記事項』に新たに文面を書き込んでもらいました。「なし」・・と書き込まれていた『特記事項』に新たに文面が入ったので、その部分に押印が必要です。住宅会社の印鑑は、会社に戻らないとありません。会社に持ち帰って押印し、原本と写しを岩手銀行へ届けてもらうことにしました。(契約書写しも、ローン申込み添付書類)ということで・・Mさんは、契約書に署名捺印して、マイホーム建築の契約を終えました。今度は岩手銀行へ行き、住宅ローンの本申込みです。11:00の予定が、12:00過ぎになってしまいました。(当事務所にいる内に連絡しておきました)あらかじめ全てを整えていたので、ほとんど事務的に作業が進みます。ひと通り終わりました。・・が、添付書類の契約書写しがまだ届きません。 (住宅建築の契約書)携帯に電話してみました。「今・・どこ?」「あ・・あと200メートルの所に来ました。」ほどなく登場!Mさんには・・カバーに収納された契約書原本、岩手銀行には・・その写し、それぞれ渡して、ローン申込みのすべてが終了!・・しました。腹が空いた ・・と思ったら、事務所に戻ったのは、午後1時でした。(当初予定より1時間後ろへズレました)Mさんは・・あらためて、9/22に住宅ローンを借りるための契約をしに、(金銭消費貸借契約)岩手銀行を訪れます。その後に・・住宅ローンのお金が実行されます。Mさんの口座にドオ~~ン!と、大金が振り込まれます。Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/4(土) 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8/4(木) 8 業者決定・請負契約 9/8(木) 9 事前手続き・着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。明日・・完成できそうです。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Dさん(30代):現状診断 回答到着。(5/13 ヒア)6 Tさん(30代):現状診断 回答待ち。(5/20着)7 Tさん(30代):現状診断 今日の作業。(6/9着)8 I さん(30代):現状診断 7/7 シート到着。9 Hさん(40代):現状診断 7/9 ヒアリング。10 Oさん(30代):現状診断 7/13 シート到着。11 Sさん(30代):現状診断 7/24 シート到着。12 Nさん(30代):シミュレーション 7/25依頼到着。13 Kさん(40代):現状診断 8/16 シート到着。14 Oさん(30代):現状診断 8/18 シート到着。15 Kさん(50代):現状診断 8/19 シート到着。16 Mさん(50代):現状診断 8/22 シート到着。17 Yさん(30代):現状診断 8/29 シート到着。18 Tさん(30代):現状診断 9/5 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/08

-

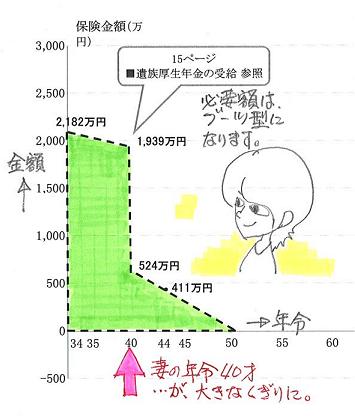

生命保険の必要額が ブーツ型になる人は・・?

子どもがいない夫婦の夫!・・の、死亡保障必要額は、おもしろい形(ブーツ型)になります。ぼぉ~~っとして・・保険屋さんお奨めの保険に加入していれば、お金を大量にたれ流します。もったいない・・。 節約、節約。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)今日、現状診断資料が完成しました。現状診断のキャッシュフロー・・、きつい・・です。( ・・ので、掲載しません ) K家の概要 家族 : 夫30代 妻30代 仕事 : 夫:会社員 妻:パート 住居 : 賃貸Kさんのような家族状況では、生命保険の必要性はどうなるでしょう?この状況なら、妻は生命保険はいっさい不要!夫はひょっとして必要かも?・・ということで、検証してみました。・現時点では、2,182万円が必要額・・です。・10年後は、411万円が必要額・・です。グラフで・・この2点を結んで線を引くと、必要額が減っていく推移と、まったく不要(ゼロ)になる時期が、判明します。 ・・普通なら。 必要額は急角度で減っていき、 やがて ある時点でゼロになります。 (当初からゼロの人も多い・・けど) ゼロになったら、生命保険を卒業します。 子どもがスネをかじっていようが、 実は40代でゼロになるケースが 意外と多いものです。 さっさと保険は卒業しましょう。 (以後・・お金を捨てずに済む) 必要額は年齢と共に減ります。 だから・・三角形の生命保険。 徐々に必要額が減るのに合った 三角形の生命保険が合理的です。 (=収入保障保険) 捨てるお金を最小限にできます。 終身保険や定期保険などに 延々と加入している人は、 延々とお金をたれ流します。 捨てるお金が限りなく大きくなります。 おバカさんです。 (失礼!) 保険屋さん任せにしていれば、 確実におバカさんになります。 (当たり前!彼らは売ってナンボ)ところが、Kさん夫婦の場合は、・・というよりも、「子どもがいない夫婦で、 妻が40歳未満の夫。」・・の生命保険必要額の推移は、特殊な、独特の減り方をします。子どもがいない夫婦・・時間の経過で、生命保険の必要額はどうなる?1:妻が40歳未満の時に夫が亡くなる。2:妻が40歳以上の時に夫が亡くなる。神は、年寄りを応援するようです。 (^^ゞ妻が40歳になっていた場合には、幸せの女神が現れて、『まあ・・かわいそうに・・、 ほら、このお金を使いなさい。』・・と、大金をプレゼントしてくれます。(非常に、ありがたい・・です)妻が30代では、女神は知らん顔・・です。なので、K家の夫の必要額は、時間の経過と共に・・下の絵のような増減をします。妻が40歳を超えれば、女神様から大金をいただけるので、その分・・必要額がドォ~~ンと減ります。( 見た感じがブーツ型・・です )子どもがいないご夫婦の場合、夫の生命保険必要額は・・みんな、同様の推移をします。 保険屋さんの言いなりで、 四角形の保険でお金たれ流し、 ぼぉ~~っとしていちゃダメ! ・・ですよ。今日は・・もう、時間がありません。ありがたい女神様の種明かしは、また別の機会に・・。今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。本日、完成しました。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Dさん(30代):現状診断 回答待ち。(5/13 ヒア)6 Kさん(30代):現状診断 今日の作業。(5/19着)7 Tさん(30代):現状診断 回答待ち。(5/20着)8 Tさん(30代):現状診断 今日の作業。(6/9着)9 I さん(30代):現状診断 7/7 シート到着。10 Hさん(40代):現状診断 7/9 ヒアリング。11 Oさん(30代):現状診断 7/13 シート到着。12 Sさん(30代):現状診断 7/24 シート到着。13 Nさん(30代):シミュレーション 7/25依頼到着。14 Kさん(40代):現状診断 8/16 シート到着。15 Oさん(30代):現状診断 8/18 シート到着。16 Kさん(50代):現状診断 8/19 シート到着。17 Mさん(50代):現状診断 8/22 シート到着。18 Yさん(30代):現状診断 8/29 シート到着。19 Tさん(30代):現状診断 9/5 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/07

-

第一生命の解約ですが 以外とすんなりできました

百万円/年の貯金めざして頑張ります♪保険料を払わずに済めば、貯蓄が増えやすくなります。 (当たり前!)〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断の順番待ち中・・です。ただ今、行列の12番目です。メールをいただきました。 ※は、私の声。 武田様 佐々木様 おはようございます。 〇〇県のSです。 こちらは台風の影響はそれほどなく、 今日は晴れています。 そちらは大丈夫でしょうか? ※はい、盛岡も晴れています。 テレビなどの情報だけでは 東北地方の状況は なかなかわからないのですが・・・ 第一生命の解約ですが 以外とすんなりできました。 ※おっ、良かったですね。 他の方の事例をブログで読んで ゾッとしましたが、 止められることもなく手続きが終わり、 解約返戻金も振り込まれました。 ※地域によって、営業所によって、 セールスレディによって、 対応がちがうみたい・・です。 今年は車検代が二十万! もかかったので、 早速貯蓄用口座に入れました。 毎月の貯蓄も今まで払ってた 保険料分多く貯められるので、 ※「保険料分が多く貯められる」 これ、大きい!・・です。 これが数十年になると、 すごい金額に・・! 『保険加入=お金を失うこと!』 ・・です。 できるだけ加入しない方がいい。 しっかり認識しよう! 年間百万円!も夢じゃないかも!! です(*^_^*) 年間百万円の貯金めざして頑張ります♪ ※がんばれ! がんばれ!今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。明日で完成できそう・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Dさん(30代):現状診断 回答待ち。(5/13 ヒア)6 Kさん(30代):現状診断 今日の作業。(5/19着)7 Tさん(30代):現状診断 回答待ち。(5/20着)8 Tさん(30代):現状診断 回答待ち。(6/9着)9 I さん(30代):現状診断 7/7 シート到着。10 Hさん(40代):現状診断 7/9 ヒアリング。11 Oさん(30代):現状診断 7/13 シート到着。12 Sさん(30代):現状診断 7/24 シート到着。13 Nさん(30代):シミュレーション 7/25依頼到着。14 Kさん(40代):現状診断 8/16 シート到着。15 Oさん(30代):現状診断 8/18 シート到着。16 Kさん(50代):現状診断 8/19 シート到着。17 Mさん(50代):現状診断 8/22 シート到着。18 Yさん(30代):現状診断 8/29 シート到着。19 Tさん(30代):現状診断 9/5 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/06

-

マイホーム 教育費 生命保険 後でもいいから・・

順番が来てからで結構ですので、お答えいただけたら嬉しいです。と言われても、まだかなり先です。そのころには相談があったことさえ、忘れていそう・・です。 (^^ゞ〇メール顧問会員のOさん(30代) (相談:ライフプランニング)現状診断の資料作成で、順番を待って行列に並んでいます。( ただ今・・15番目 )メールをいただきました。 ※は、私の声。 武田様 お世話になっております。Oです。 大量の資料、すみませんでした^^; 毎日ブログ記事を拝見しております。 そこで、ライフプランに伴う質問と 追加事項なのですが・・・・ ☆マイホームについて 私は一人っ子で両親は分譲マンションに、 祖父母は両親の近くの戸建に住んでいます。 祖父母の戸建は二世帯住宅で、 二階に私達家族が住んでいました。 (現在2階部分は空いている状態) 夫が亡くなった場合、 賃貸マンションに住むシミュレーションも していただきたいのですが、 この祖父母の二階に住むという 選択肢も考えています。 ※時々・・ 「2通りのシミュレーション の作成をお願いします。」 ・・と『気楽?』に依頼する会員が いますが、口で言うのはかんたんでも、 当事務所にとっては とても大変なこと・・です。 (^^ゞ (大変な手間ひま!) 夫死亡の際のシミュレーションで 心がける大切なことは、 『生命保険にできるだけ加入しない』 ・・ことです。 シミュレーションの結果で、 「多額の死亡保障が必要!」 ということになれば、 以後に払う保険料(捨てるお金)が 膨大になります。 (もったいない・・) なので、選択肢が複数あるのなら、 一番支出が少ない方法を選びたい ・・です。 『生命保険に加入せずに済ます』 ことができれば最高です。 それがダメでも、死亡保障の必要額 ができるだけ少なくなり・・ 『生命保険の加入は少額で済ます』 ことができれば、ベターです。 なぜなら・・ 『生命保険加入はお金を失うこと!』 だから・・です。 なので・・O家で夫が亡くなった時は、 「祖父母の二階に住む」 という方法で考えましょう。 《参考》 「賃貸マンション」の家賃が8万円としたら、 生涯の住居費は・・? 8万円×12ヶ月×58年=5,568万円! 「祖父母の二階に住む」ケースでは、 負担は固定資産税とリフォーム代 程度で済みます。 だれの目にも明らか!・・です。 「賃貸マンション住まい」の方が圧倒的に 高い死亡保障が必要になります。 その分、多額の保険料を払います。 ( 多額のお金を捨てます! ) そして、祖父母が亡くなった場合、 その土地に家を建て替えさせてもらう 話をしていますが・・・・ 正式な遺言状を 祖父母に書かせた訳ではないので、 まだまだ分かりません。 祖父94歳祖母84歳ですが、 まだまだ元気で、 いつになるのか予測すらつきません (当たり前ですが)。 なので、土地から購入する場合、 どのくらいの予算まで可能か、 見ていただきたいのです。 私の考えは2500万くらいが限界かなぁ ・・・・と思っています。 ※それはそれで、 現状診断の中でコメントします。 生涯の『住居費総額』を 具体的な金額で示します。 お楽しみに・・。 ☆教育費について 私達夫婦は 3人の子供を希望してはいますが、 教育費の調達が難しいようなら、 2人でもいいかな、と思っています。 〇〇市は全国的に見ても 公立中学・高校があまり良くなく、 私が中高一貫の私立で育ったこともあり、 わが子も中学から私立で、 と思っています。 ※うん・・このへんは、 かなりお金がかかりそう・・です。 ただし、だからダメ・・と言って いるのではありません。 それぞれの家庭の考え方・・なので。 国立の附属中学・高校に 進学できればいいとは思いますが、 難関です。 教育費は落とさず、見ていただければ、 と思います。 優先順位は1、教育費 2、マイホームです。 その結果を見て、3人産むかどうか 考えたいと思います。 ☆保険について 所得保障の保険についてなのですが、 今加入している東京海上は 月々約6000円支払っているのですが、 少し高いかなぁと思います。 ※そうですね。 もう少し、安く済みそうですね。 最近夫が職場から持って帰った、 〇〇共済の所得保障の保険が ほぼ同条件で月々1200円 (5年ごとに値段が上がるが、 60歳でも3000円) なので、魅力的にうつるのですが、 こういった職業限定の グループ保険はどうなんでしょうか・・・・。 ※お奨め・・です。 保険料がかなり割安になって いるケースが多い・・です。 勤務先に同様の制度がある人は、 個別に保険加入する前に、 このグループ保険、団体保険を 優先したい・・ですね。 というよりも、こちらに加入すれば、 個別に生命保険に加入する 必要は無くなります。 保険料がメチャクチャ節約! できてしまいます。 今は夫も〇〇登録をしていますが、 今後〇〇が必要なくなり (転職したりなどで) 登録しなくなったら 強制的に退会になるのでしょうか・・・。 ※グループ保険ですから、 そのグループの構成員で なくなれば、退会は当然です。 ※生命保険は早く卒業したい。 『保険加入=お金を失うこと!』 ・・なので、できるだけ加入しない ことが望ましい・・です。 死亡保障の必要額は・・ 子どもがいようがいまいが、 当初から不要な夫婦も けっこう・・います。 (当事務所の診断結果から) 仮に30代前半の夫の 死亡保障が3千万円必要! だとしても、その必要額は 時の経過とともに急角度で減ります。 ほとんどの人が・・ 10~15年程度でゼロになります。 つまり、40歳代で死亡保障は ゼロに、不要になります。 子どもが成人する・・とか、 独立する・・とかは、関係ありません。 40代で生命保険を卒業! 以後は「生命保険料」という 支出はまったくありません。 その分が貯蓄に廻るので、 資産がどんどん増えます。 あるいは・・ 子どもの教育費に充当できます。 住宅ローンの繰上げ返済に 充当できます。 家計が大幅に改善されます。 生命保険を卒業してしまえば、 グループ保険に入れる入れない なんて心配する必要もありません。 ホームページなどで調べてみたのですが、 周りの人もこういう保険に 加入している人もいないので もしご存知でしたら教えていただきたいです。 私の順番になってからで結構ですので、 お答えいただけたら嬉しいです。 よろしくお願いします。 ※「順番になってから・・」 ・・は、まだまだ先の話です。 そんな先には、私の記憶の 片隅にもないと思われるので、 今・・ここで、 コメントしておきました。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/06

-

ここまで立地の良い土地は そう出ないのでは?

ただ、当初予算の1.5倍。面積が大き過ぎるために価格が・・。ちょっと痛い・・。土地代はもう少し節約したかった・・。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム取得)9/1(木)のブログで・・土地探し中の記事を書きました。「売り地」看板の土地を見てきて電話してみて 」メールをいただきました。 ※は、私の声。 ・・ 略 ・・ さて、昨日のブログに書いて あった土地を仕事帰りにみてきました。 が、 どうもその土地と思われる場所に 「売り地」の看板が! 不動産屋さんは、(有)〇〇〇〇でした。 すみません。 興奮して電話番号をメモるのを 忘れてしまいました。 ※Nさんが探している地域では、 最高の立地の場所柄・・です。 「こんなに良い所に売り地が!♪」 興奮してしまった・・ようです。 (^^ゞ 同社のHPでは連絡先は〇〇〇〇-・・です。 HPにはまだ、アップされていないようです。 私としては、立地条件のいい土地で、 できれば購入したいと思います。 (国道沿いで、ちょっと うるさいかもしれませんが) ※スーパーがすぐソバ。 駅も小学校も役所も近い。 中学校だって、徒歩圏内。 この地域では、かなりの立地♪ ・・ 略 ・・私からのメール・・。こんにちは。今日・・夕方、(有)〇〇〇〇の担当者とやっと連絡が取れました。地主さんは・・確かに、売りたいようです。「本当に売れるかどうか・・?」と思ったのかどうか、不動産屋さんはまだ、調査もしていないし、資料を揃えていません。現在分かっていることは・・・面積 : 245坪・価格 : 730万円 (地主の希望は1,551万円)・地目 : 田 (現況:宅地) ※単価は、すごく安い! 3万円/坪!・・です。 このへんの本来の単価は、 6~7万円/坪と思われます。 地形や過大な面積、 接道状況などが、減額の 対象になったりします。 ・・ 略 ・・以前に・・この売り地について問合せがあったそうです。「高いから、半分に割って 売ってくれないか?(女性)」・・という要望を受けたようです。ただ、この土地は間口がそんなに広くなく、分割販売は無理なようです。(南北に分割すると、南の区画の間口が 極端に狭くなり、まともな家が建たなくなる)私自身が現地を見ていないので・・具体的にアドバイスはできませんが、どうやら・・この土地の(住宅用地としての)欠点は、「間口の割に奥行きが長すぎる。」ことだと思われます。元は田んぼ・・だとすれば、当然のことです。田一枚は、元々そのようなカタチをしています。分割は難しいと思われるので、ひとつの土地として検討するしかありません。・このカタチを受け入れるか?・この大きさ(大き過ぎる?)を受け入れるか?・この価格を受け入れるか?というようなことが、購入の判断材料になると思います。不動産屋さんには、検討のための時間をもらうことを伝えました。来週のどこかで連絡する・・ことにしました。よろしく、お願いします。メールをいただきました。 ・・ 略 ・・ さて、〇〇筋向いの土地、 家が3軒も建ちそうな広さですね。 現地をチラッと見たかぎりでは、 そんなに広くは感じませんでした。 思ったより、奥行きがあったんですね。 たしか、 奥のほうが畑になっていたような。 明日にでもまた見に行きます。 私としては、 ここまで立地のいい物件はそうない と思うのでできれば購入する方向で 検討したいと思います。 ただ、価格が...。 〇〇だったら高くても500万円位と 考えていたので、当初予算の1.5倍。 広いから仕方がないとはいえ、 ちょっと厳しい。 ※土地探し、土地選びでは、 「100%満足♪」ということには、 まず・・なりません。 ある程度の妥協をした上で、 購入するのが一般的です。 あと、農地転用が必要ですよね。 ・・ 略 ・・ 私からのメール・・。こんにちは。住宅用土地購入を具体化する際にすること・・1 物件資料の収集 (謄本・公図・測量図など)2 法的規制の確認 (都計法・建基法・農地法など)3 インフラ確認 (上下水道など) 『売地』であれば・・上記の情報は、担当する不動産屋さんがあらかじめ整えておくものですが、今回の土地に関しては、「大きなままでは売れるわけがない。」・・と思っていたかどうか、何も準備されていません。今日・・午前、不動産屋さんへ連絡しました。「購入する方向で検討しています。」「マジっすか? 一括で・・ですか?」上記のような・・資料収集と調査をお願いしました。ここ2~3日で、やってもらうことにしました。 (水曜日か木曜日?)それらの情報一式を受け取り次第、私が現地をチェックしに行きます。 (木曜日か金曜日?)Nさんと具体的なお話ができるのは、それ以降・・です。この土地で私が心配しているのは、インフラです。国道沿いの土地なので、水道はどうなる?・・ということです。かなり遠くから引いてくることになる? (かなりの出費になる?)すでに土地代としては予算オーバーなのに、上乗せ支出額が大きくなれば、購入自体も再検討?具体的な情報がもう少し入ってきてから、またご連絡します。よろしく、お願いします。 Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Dさん(30代):現状診断 回答待ち。(5/13 ヒア)6 Kさん(30代):現状診断 回答到着。(5/19着)7 Tさん(30代):現状診断 回答待ち。(5/20着)8 Tさん(30代):現状診断 今日の作業。(6/9着)9 I さん(30代):現状診断 7/7 シート到着。10 Hさん(40代):現状診断 7/9 ヒアリング。11 Oさん(30代):現状診断 7/13 シート到着。12 Sさん(30代):現状診断 7/24 シート到着。13 Nさん(30代):シミュレーション 7/25依頼到着。14 Kさん(40代):現状診断 8/16 シート到着。15 Oさん(30代):現状診断 8/18 シート到着。16 Kさん(50代):現状診断 8/19 シート到着。17 Mさん(50代):現状診断 8/22 シート到着。18 Yさん(30代):現状診断 8/29 シート到着。19 Tさん(30代):現状診断 9/5 シート到着。 ヒアリングシート他 郵送で午後到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/05

-

交通費をかけて わざわざ田舎(岩手・盛岡)まで

交通費程度のコストは、簡単に取り返すことができます。直接面談して説明を受ければ、生活設計の理解が格段に深まります。きちんと生活設計が理解できれば、つまらない お金のたれ流しは止まります。(生涯の節約効果は、とてつもなく大きい)メール顧問会員で遠くにお住まいであっても、機会を作って盛岡へ旅行することをお奨めしています。ついでに・・観光旅行でお金を落としていってもらえば、東北のみんなが元気になります。 (^^ゞ棚田で子どもたちが田起こし体験。 がんばれ、がんばれ。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断の資料を作成中・・です。「再々ヒアリング」で、1点だけ確認するメールを送っていました。K家は関西在住・・です。メールをいただきました。 ※は、私の声。 武田様 佐々木様 確認が遅れてすみませんでした。 メールを確認し 二人で計算してみた結果、 以下の様になりました。 30代:¥略 40代:¥略 50台:¥略 60~65歳:¥略 ※ 現在の仕事をフルタイムで 働いた場合の上限を 30代の年収としました。 これで計算していただけますでしょうか? あと、実は9/18から 少し遅めの夏休みの旅行で 新潟~東北に行くのですが、 ※あ・・そうなんですか? お盆明けの8/18にも、 メール顧問会員の I さんが、 遠路はるばる来所されました。 Kさんと同じで関西在住です。 奥さんの実家がある関東を 経由してはるばる・・。 9/20 もしくは 9/21 に お時間いただけるなら 盛岡の事務所に出向き、 直接お話を伺えたらと思うのですが、 それは可能でしょうか? ※はい、可能です。 (やはりお会いしてお話できた方が 理解しやすいと思うので) ※はい、交通費がかかっても 直接面談した方がお得です。 お忙しいところすみませんが、 ご連絡お待ちしております。 どこが岩手県・・か、盛岡・・か、分かる? 関西から・・だと、ずいぶん遠い・・です。私からのお返事メール・・。こんにちは。確認します。 「※ ・・をフルタイムで働いた場合の 上限を30代の『年収』としました。」・・と、ありますが、書かれている各年代の金額は、『手取り額』ということでいいですか?( 『収入』から税金や社会保険料を 引いた金額が『手取り額』です )それから・・当事務所訪問の件。( 遠路はるばる、ごくろうさまです )「送られてきた資料を 自分で読んで理解しようとする」ことに比べたら、直接面談して説明を受ける方が、理解度が圧倒的に高まります。基本的にOKですので、下記から日程を選んで早めにお知らせください。1 9/20(火) 10:002 9/20(火) 14:003 9/21(水) 10:004 9/21(水) 14:00よろしく、お願いします。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Dさん(30代):現状診断 回答待ち。(5/13 ヒア)6 Kさん(30代):現状診断 作業中。(5/19着)7 Tさん(30代):現状診断 回答待ち。(5/20着)8 Tさん(30代):現状診断 作業中。(6/9着)9 I さん(30代):現状診断 7/7 シート到着。10 Hさん(40代):現状診断 7/9 ヒアリング。11 Oさん(30代):現状診断 7/13 シート到着。12 Sさん(30代):現状診断 7/24 シート到着。13 Nさん(30代):シミュレーション 7/25依頼到着。14 Kさん(40代):現状診断 8/16 シート到着。15 Oさん(30代):現状診断 8/18 シート到着。16 Kさん(50代):現状診断 8/19 シート到着。17 Mさん(50代):現状診断 8/22 シート到着。18 Yさん(30代):現状診断 8/29 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/03

-

個人年金保険は解約した方がいいんでしょうか?

ブログを拝見していると、解約した方がいいような・・〇メール顧問会員のTさん(30代) (相談:ライフプランニング)先日、顧問会員になったばかり・・です。メールをいただきました。 ※は、私の声。 こんにちは! 先日はお電話で失礼しました。 女性の方がでられるものと 思い込んでいたので、 武田さん御本人がでられて びっくりしました。 ※当事務所にかかってくる電話は、 だいたい武田アテなので、 最初から本人が出た方が、 スムーズだと思っています。 佐々木FPはデータ作成で 忙しい・・し。 ろくにご挨拶もできず、 失礼しました。 ※驚かせて、スミマセン。 佐々木FPが電話を取るのは、 武田が不在の時・・です。 本日、郵送で ヒアリングシートを送りました。 宜しくお願い致します。 ※了解しました。 現状診断には大体どれくらいの 期間がかかるのでしょうか? ※行列に並んでいる先輩を 参照してください。 カッコ書きの日付けが、 行列に並んだ日・・です。 「今日の作業」をしている 顧問会員の「並んだ日」で、 見当をつけてください。 ※「行列に並んだ日」 =ヒアリングシートが 当事務所に到着した日 ・・です。 というのも、 我が家は毎月約二万円の 個人年金保険に加入しています。 ブログを拝見していると、 解約した方がいいような・・・ ※はい、その通り。 基本は・・ 「個人年金には加入するな!」 ・・です。 ・・が、これは一般論では 片付けられない難しい問題です。 進行度合いや家族状況、 家計状況によって、まったく アドバイスが異なります。 私はまだ、T家のことを 何も知りません。 ※「現状診断」の目的は、 当事務所側から見ると、 「相談者のことを徹底的に知る」 ことです。 的確なアドバイスをするために。 沢山の会員さんが行列待ち していらっしゃるようなので、 個人年金保険は解約した方が いいようなら、現状診断前に 解約してしまおうかと思っています。 お忙しいところ お手数おかけしますが、教えてください。 宜しくお願い致します。 ※相談者を知り尽くさないと、 回答不可能な内容・・です。 私は今、Tさんのことを 何も分かっていません。 相談者の背景を知らないまま、 安易にアドバイスすることは、 非常に無責任なこと ・・と、考えます。ご期待に応えられず申しわけありません。個人年金保険に関しては・・ブログ右帯の記事を参照してください。基本的な考え方を書いています。たとえば・・「保険で貯蓄をするな!」 払った保険料から、保険屋さんの 給料が引かれたりしながら、 効率の良い運用ができるわけがない。 個人年金保険、終身保険、養老保険、など。「保険利率と預金金利は別モノ!」 「利率2%で運用をお約束します。」 ・・と聞いて、「預金よりずっとお得♪」 と感じたアナタはおバカさんです。(失礼!) 払った保険料から、彼らの給料等を 引いて残ったお金が元本になる。 貯蓄として、ちっともお得ではない!「低金利の今、長期の契約をするな!」 低利率を数十年の長期間 固定してしまう。 将来・・市場金利が上昇したら損をする。 個人年金保険、終身保険、養老保険、など。「老後よりも現役を心配しろ!」 老後資金が不足するケースはあまりないが、 現役資金が不足するケースはよくある。 お金を老後へ老後へ・・と送ると、 現役の住宅資金や教育資金が不足する。などなど・・貯蓄性の保険がお奨めできないワケは、いくらでもあります。なので、基本は個人年金はバツ! ・・です。ところが・・長期間積み立てをしてきて・・今解約するとこうなるから、あーでもない、こーでもない、・・と、単純にすぐ解約すればいい!・・では済まない場合もあったり・・します。加入を検討中・・という人には、「加入はやめましょう!」・・といえますが、すでに加入中のT家の場合、その背景や状況がわかりませんので、何ともコメントできません。スミマセン! 今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。再ヒアリングの作業をしていましたが、再々ヒアリング(1点のみ)が発生。昨日・・メール添付で送りましたが回答がないので、途中で作業中止。(今日・・完成予定・・でした)〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Dさん(30代):現状診断 回答待ち。(5/13 ヒア)6 Kさん(30代):現状診断 今日の作業。(5/19着)7 Tさん(30代):現状診断 回答待ち。(5/20着)8 Tさん(30代):現状診断 今日の作業。(6/9着)9 I さん(30代):現状診断 7/7 シート到着。10 Hさん(40代):現状診断 7/9 ヒアリング。11 Oさん(30代):現状診断 7/13 シート到着。12 Sさん(30代):現状診断 7/24 シート到着。13 Nさん(30代):シミュレーション 7/25依頼到着。14 Kさん(40代):現状診断 8/16 シート到着。15 Oさん(30代):現状診断 8/18 シート到着。16 Kさん(50代):現状診断 8/19 シート到着。17 Mさん(50代):現状診断 8/22 シート到着。18 Yさん(30代):現状診断 8/29 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/02

-

「売り地」看板の土地を見てきて電話してみて

住宅用地というよりは・・マイホーム用地を探しています。単純に価格が安くても・・買った後に、造成工事や土留め工事や水道引き込み工事なんてやっていると、逆に割高な土地!・・ということになります。土地購入でも、きちんと節約を意識しよう。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)マイホーム建築のための土地を探しています。 8/30(火)に来所された際、「売り地」看板がある土地がある・・と、相談を受けました。(看板には連絡先電話番号も)私自身が現地を見に行って、電話もしてみることにしました。で・・今日、高速道路をピューッと走って、現地を見てきました。 (雨が降る中・・)「売り地」確かに看板が立っています。・・が、だだっ広い土地・・です。前後の高低差もかなりあります。マイホーム用の売り地・・という状況では、まったくありません。住宅用の分譲地にするには、大変なコストがかかりそうな土地・・です。・大型ブルで宅盤造成が必要。・土留め擁壁工事がかなり必要。・道路造成工事が必要。・各宅内への上下水道工事が必要。古い「売り地」看板が立っていて、広くて高低差のある土地は草ボーボー。この状況から、売主像が見えてきます。・この土地を持っていてもしょうがない。・お金が無いから、宅地造成できない。・希望者が数人いれば、造成できるんだが。・だれか売却を引き受けてくれる人がいれば・・。・事業をやる人が一括で買ってくれないかな~。どうにもならない・・、困った、・・で、長い期間が経過してしまった。そんな光景が見えます。事務所に戻ってから、夕方・・電話してみました。ほぼ、予想通りの地主像・・でした。自営業の方・・でした。 ※時間が無いので、 具体的な会話のやり取りは、 明日また・・書き足します。そして、この土地の一部を買ってマイホーム建築・・というのは、やはり・・ちょっと無理・・そうです。・・が、長電話の最後に、この地主さんが言うには、「もっといい場所で売り地があるよ。」「えっ?♪」今回の「売り地」看板の土地は、この町の旧市街でうら寂しい所なんですが、「いい場所」と言っているのは・・駅の反対側(新市街側)にある土地のようです。国道に面していて、駅を背中にして、コメリとガソリンスタンドの筋向い・・というポジションです。駅は近いは、小学校は近いは、願ったり叶ったり・・です。ただし・・この方のモノではなく、知り合いの所有地のようですが・・。「電話してみて。」つまり・・売るかどうかはわからない・・ということです。 (あはっ)「建設会社に貸していたが、 その会社が倒産したので、 今はきれいな更地になっている。」・・ようです。そちらの地主さんは、サラリーマンのようです。曜日や時間・・注意して、日をあらためて、ダメ元で電話してみようと思います。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/01

-

残高不足で 保険料2万5千円を払わずに済んだ♪

医療保険には入らない方がいい。ラッキーでした。2万5千円が節約できました。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)昨日、顧問会員になりました。 なりたてのホヤホヤ・・。 (^^ゞ昨日(8/31)、ブログ記事で取り上げました。「医療保険に加入しました(専業主婦) もったいない」そうしたら・・さっそく、記事に書き込みを頂きました。 ※は、私の声。 「私に似てる人がいるな~」 と思って読んでいると私でした。 ※ あはっ (^^ゞ ブログを拝見して 安心して解約の申し出をしました。 ※医療保険は入らない方がいい。 胸を張って、解約しましょう。 口座に入金するのを忘れていたお陰で、 今日で失効にんなるとのことでした。 ※ラッキー・・でした。 これで7&8月の保険料 約2万5千円払わずにすみました。 ※2か月分で25,000円 ・・ということは、 25,000円×12/2=150,000万円! 1年で15万円!(も捨てます) 10年で150万円!(も捨てます) 30年で450万円!(も捨てます) 年齢によって保険料も上昇する ので、実際はもっと大きな 金額を捨てることになります。 シンプルに考えましょう。 医療保険に加入した人みんなが、 払った分以上のお金を受け取って 得をしていたら、その保険の 仕組みは破綻します。 加入したみんなが損をするから、 保険屋さんの給料は出るし、 保険そのものの仕組みも 成り立ち、継続されます。 損をする事には参加しない方がいい! に決まっています。 シンプルに考えましょう。 この保険料を払ったつもりで、 毎月貯蓄しておけば、 数十回も入院できます。 病気にならなければ、お金が 手元に残ります。 保険屋さんを潤すよりは、 我が家の家計を潤した方がいい! に決まっています。 ありがとうございました! ※よかった、よかった。 今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。再ヒアリングの回答が届いたので、作業再開!【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Dさん(30代):現状診断 回答待ち。(5/13 ヒア)6 Kさん(30代):現状診断 今日の作業。(5/19着)7 Tさん(30代):現状診断 回答待ち。(5/20着)8 Tさん(30代):現状診断 作業途中。(6/9着)9 I さん(30代):現状診断 7/7 シート到着。10 Hさん(40代):現状診断 7/9 ヒアリング。11 Oさん(30代):現状診断 7/13 シート到着。12 Sさん(30代):現状診断 7/24 シート到着。13 Nさん(30代):シミュレーション 7/25依頼到着。14 Kさん(40代):現状診断 8/16 シート到着。15 Oさん(30代):現状診断 8/18 シート到着。16 Kさん(50代):現状診断 8/19 シート到着。17 Mさん(50代):現状診断 8/22 シート到着。18 Yさん(30代):現状診断 8/29 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/09/01

全33件 (33件中 1-33件目)

1

-

-

- ☆手作り大好きさん☆

- Snow Man ハンドメイド 佐久間大介🩷…

- (2025-12-03 21:40:34)

-

-

-

- 100円ショップ

- chocottoシール 暦

- (2025-12-03 23:00:05)

-

-

-

- 家を建てたい!

- 破損すると、ドアが勝手に開きます

- (2025-12-02 16:55:55)

-