PR

カレンダー

・・という発想をしてはいけない。

敵が言う 「目的別貯蓄」に通じ、

つまらない金融商品や保険商品を

買わされるハメになる。

『 ネット記事を読む 』

「老後破綻」を防ぐ

お金の貯め方の順番

2015/11/5 マネーの達人荻原 博子さんという人のお話。

現役のうちは一生懸命に働き、

老後は悠々自適に暮らしたい。

だれもが、そう思うことでしょう。

けれど、現実には、

必ずしもそうならないケースが多いようです。

特に、今働き盛りの40代、50代は要注意。

年金が目減りする中で、2つの大きなマイナスが、

老後の圧迫要因になってくる可能性がある

からです。

その2つとは、「ローンと教育費」。

※ローンはともかく・・

教育費が「大きなマイナス」の一つ?

住宅ローン

今は、住宅ローンが最長35年まで借りられます。

35歳で家を買うと、完済するのは70歳。

常識的に考えると、年金生活をしながら

住宅ローンを払い続けるのは難しい。

たとえば、3000万円の住宅ローンを、金利3%、

35年返済で借りると、ボーナス無しなら

月々の返済額は11万5000円。

※この設定はおかしい。

金利3%はあり得ない。

35年の全期間固定でも、

11月の今は1%台後半だ。

話を盛り上げるために・・

「返済が大変だ」

という状況を意図的に作って

いるように見える。

普通のサラリーマン家庭だと、

ボーナス無しで11万5000円を払うのは

大変なので、

月々8万円、ボーナス時20万円ほどの支払い

にするのではないでしょうか。

ローンの返済額は月々8万円でも、マンションなら

管理費や修繕積立金、固定資産税もかかります。

※マンションを買ってはいけない。

所有してはいけない。

将来・・金食い虫になる。

人生のお荷物になる。

手ごろな価格で買える

中古マンションほど、

じきに金食い虫になりやすい。

所有してはいけない。

(借りるのはOK)

ですから支払いは、月約10万円で、

年2回のボーナス月には、

この10万円にボーナス払いを加えた

計30万円を支払わなくてはなりません。

普通に働いているなら、この金額は返せるかも

しれません。

けれど、夫婦で20万円ちょっとの年金の中から

住宅ローンと年2回の30万円を支払うのは、

ほぼ不可能でしょう。

教育費

もうひとつの老後の大きな圧迫要因は、教育費。

子どもを大学まで行かせると、

40代中盤頃から教育費が雪だるま式に増えます。

大学は、国立でも1人500万円以上かかるので、

お金を借りずに大学まで行かせることができる

ご家庭は少ないかもしれません。

しかも、地方の方は、下宿代もかかります。

そうなれば、毎月の仕送りで、

とたんに家計は火の車に。

安心した老後を迎えるために必要な順番

では、

この2つのお金のハードルを上手に飛び越えて、

安心した老後を迎えるためにはどうすれば

いいのでしょうか。

人生には、3つの大きなお金のハードルがあります。

それが、住宅ローン、教育費、老後費用です。

※何やら・・よく耳にする

業界の言い回し・・のようです。

このような導入トークから、

目的別貯蓄の必要性を訴え、

金融商品や保険商品を販売する、

という業界の・・。

このハードルは、

必ず手前から飛び越えていかなくてはなりません。

「住宅ローン → 教育資金 → 老後資金」

※人生は多様です。

このように決めつけてはいけない。

まず、35歳でマイホームを買ったら、

買ってから10年くらいは、

住宅ローンの繰り上げ返済でローン残高を減らす

ことに専念しましょう。

※そんなことをしてはいけない!

というケースも多々ある。

これは、それぞれの家計による。

(こんな話を鵜呑みにしてはいけない)

この著者は、生の家計の生活設計を

したことが無いから、

そのようなことが分からない。

仮に、マイホームを買ってから5年間、

一生懸命に300万円を貯めて繰り上げ返済すれば、

住宅ローンは65歳までに終わります。

※ローンを完済する前に、

過度の繰り上げ返済で

大変なことになってしまう、

・・そんな家計もある。

その後の

45歳までに300万円貯めて繰り上げ返済できれば、

60歳ちょっとで住宅ローンは終わります。

※だから、家計次第だ。

45歳からは、

全力で子どもの教育資金を貯めましょう。

※このように・・資金ごとにブツ切りで

考えてはいけない。

家計のキャッシュフローは、

住宅ローンを返済しながら・・

教育費を支出しながら・・

老後生活費を支出しながら・・

生涯に渡って推移していくもの。

貯蓄残高の推移を、

一生の流れの中で捉えたい。

ブツ切りで目的別に貯蓄

・・という発想は、

金融商品や保険商品を売る業界

の思うツボになるだけ。

この頃になると、

子どもの手が離れて妻も働けるようになるので、

妻が稼いだお金はすべて貯金するくらいの覚悟で、

年間100万円くらいは貯金したい。

そうやって、大学用の資金として、

1人300万円くらい用意しておきましょう。

※このような変な発想をしなくて

いいように・・

きちんと作ってしまいたい、

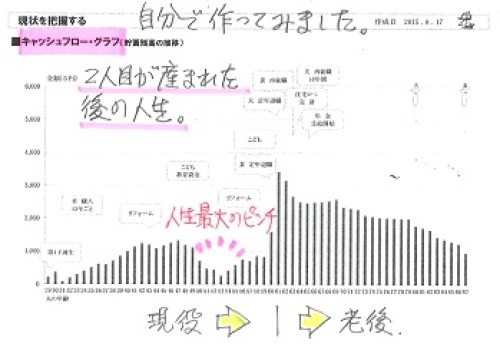

我が家のキャッシュフロー表を。

それだけでは大学を卒業できませんが、

足りないぶんは、奨学金を借りたりバイトで稼ぐ

などして、子ども自身に用意させましょう。

こうすれば、55歳以降は、

子どもの教育費に患わされなくてすむかもしれません。

そこからは、自分たちの老後資金を貯めましょう。

※ ・・ 。 ふぅ・・。

このようなブツ切り貯蓄という

発想をしてはいけない。

今まで教育資金として貯めていた貯金を老後資金

として年間100万円できれば、

60歳からは収入は減るでしょうが

住宅ローンの支払いも終えているので、

年間100万円くらいは貯められるはずです。

55歳から65歳までに、年間100万円ずつ貯金して

1000万円が貯まっていれば、退職金を合わせ

年金生活に突入してもそこそこにやっていける

はずです。

※ ・・ 。

「住宅ローン → 教育資金 → 老後資金」

というハードルは、

順番を無視して飛ぼうとしてはいけません。

※このように硬直的に考えてはダメ。

家計次第でまったく違う。

若いころから老後が心配だと個人年金などの積立を

はじめると、

ローンも終わらない、教育資金も貯まらないまま

老後に突入し、65歳になったら

せっかく貯めた個人年金がインフレで大幅目減り

しているというようなことにもなりかねないからです。

※個人年金はもちろんダメ。

保険で貯蓄してはいけない。

これから家を買う人や、

子どもを大学まで行かせるという方は、

この順番を忘れずに!

※だから・・

このように硬直的に考えてはダメ。

仮に、マイホームを買ってから5年間、

一生懸命に300万円を貯めて繰り上げ返済すれば、

住宅ローンは65歳までに終わります。

※だから・・

それをやってはいけない家計もある。

この著者が言う通りに硬直的に

考えてはダメ。

生活設計をやったことが無い人は、

時々こんなムチャクチャなことを言う。

専門家?の話をすべて、

真に受けてはいけない。(当たり前)

※参考までに・・

たとえば、以下は、

積極的な繰上返済をしてはいけない

ケース

だ。

この場合は、教育費支出が済んだ後、

積極的な繰上返済をすることになる。

(現役中に完済)

なお、老後の生活費については、

特別にいつまでにいくら貯蓄

という発想ではなく、

生涯のキャッシュフローで捉える。

下のケースの老後は、何も問題ない。

お金をブツ切りで考えるな ・・っと。

お金をブツ切りで考えるな ・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

真に消費者サイドに立つ、15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

住宅購入 現金より住宅ローンがお得ですよ… 2025/11/11

-

土地代手付金は 子供用の貯金から払う? 2025/11/10

-

繰上げ返済とNISA どっちがいいですか? 2025/11/04

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦