PR

カレンダー

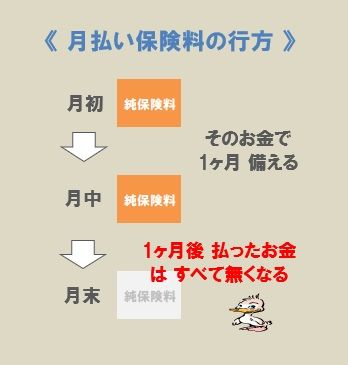

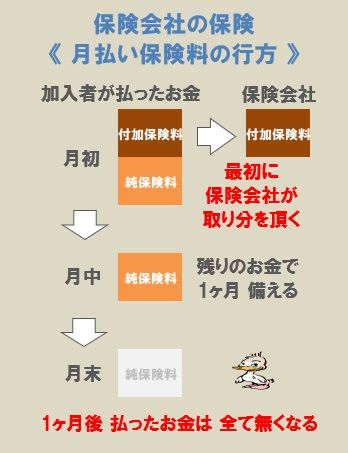

医療保険に限らず全ての保険の、

そもそもの仕組みです。

※当たり前。

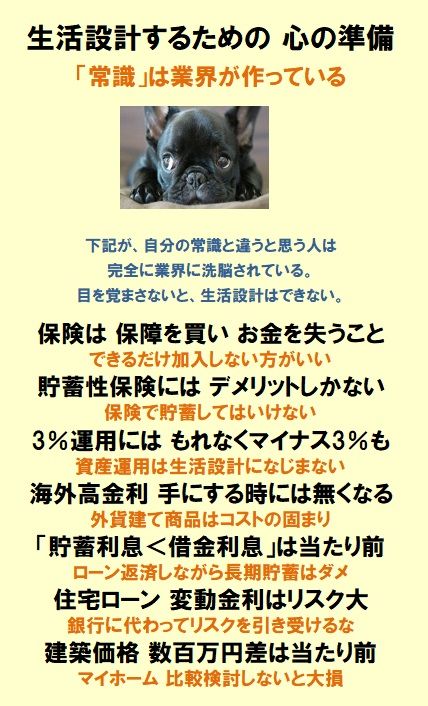

洗脳されたままではいけない。

自分の頭で考える生活設計。

発見したばかりの Q & A 記事を取り上げて、

コメントしています。

Q

医療保険って必要だと思いますか?

※必要かどうか?・・ではない。

保険はすべて確実にお金を失う

ことになるから、

真剣に生活設計を考えるのであれば、

「できるだけ保険には入らない」

というスタート地点に立ちたいものです。

万が一のために医療保険は必要だと言いますが、

昨今は、医療技術の向上で、入院は短くて

済むじゃないですか。

医療保険に1ヶ月、1万円払って、

年に12万払い、入院費1万円をもらうとします。

だとしたら、1年に12日は入院しないと、

損になってしまいます。

でも、先に言った通り、昨今は入院は短くて済みます。

長くてもせいぜい1週間。

1ヶ月入院するなんて相応な病気か怪我になりますが、

そんな病気やケガを負う確率の方が低い。

仮に、

1ヶ月入院したとしても、今は有給が簡単に取れる時代。

貯金も少ないとはいえあるし、別に、

保険が無くても良いのでは? と、思ってしまいます。

※「保険でなくても良い」のではなく、

生活設計の視点からは、

「保険でない方が良い」のだ。

(当たり前)

っていうか、保険期間を見ると、

70歳までとか80歳までとか、そういうのばっかり。

※そんな年になるまで・・というか、

死ぬまで保険料を払ってはいけない。

いやいやいや、

70歳から80歳からが、もっとも必要なのに!

※洗脳されてお金をたれ流してはいけない。

ちなみに、老後のための年金保険はすでに入っています。

※それも、おバカさんです。

保険で貯蓄してはいけない。

本当に万が一の時は、その年金保険を解約して、

お金を得る。という、手段もあるかな。と、思っています。

※その役割が、普通の貯蓄です。

たとえば普通預金。

貯蓄性保険より、はるかにマシです。

もちろん、医療保険は万が一のためのもので、

一時金やらなんやらもくれるというのは知っています。

※医療保険は万が一のためではない。

お金を失うことを覚悟の上で

万が一に備えるための保険は、

1 火災保険

2 自動車保険

3 収入保障保険

この3つだけだ。

が、怪我、病気をしないのなら、もらえない。

無駄に保険金を払い続けているだけです。

※当たり前。それが保険の本質。

万が一のためと言いますが。しいて例えるなら、

いつか当たるかもしれないからと、

当たる保証も何もないのに、宝くじを毎月、

買い続けているような。そんな気分になってしまうのです。

※はい、昔から言います。不幸の宝くじ。

貯蓄型の医療保険もありますが、そういう保健は

掛け捨ての医療保険より、金額が高くなってしまいますし、

年金保険も入っているから、正直、貯蓄型の医療保険は

いりません。

※当たり前。

でも、万が一のことを考えると・・・と、迷っています。

※おバカさんです。

医療保険やがん保険の対象は

万が一ではない。

医療保険について、どうお考えですか?

皆さんの意見をお聞きします。

※個人個人の考えがどうのこうの

ではない。

保険は加入者全員が損をすることで

成り立つ仕組みだ。

考え・・ではなく、事実だ。

補足

色々と調べてみると、医療費を請求しなければ、

掛け金がもどってくる。みたいな保険もあるようで。

色々と、検討してみたいと思います。

みなさん、回答ありがとうございました。

※おバカさんです。洗脳されかけている。

戻って来るお金は、元々自分のお金だ。

払ったお金の一部が戻るだけだ。

最初から加入しなければ、

保険料総額のお金が手元に残っている。

A

もし、今、病気になったら、

どこから、お金を捻出するってことです。

※はい、保険屋さん登場!

営業トークを展開します。

洗脳されないように・・

貯金が既に、十分あるなら、

医療保険はいらないという考えもありますが、

これから、貯めますでは、

病気は、貯金貯まるまで、待ってくれません。

※貯蓄が無いのは恥ずかしいことだ。

保険屋に突っ込まれないよう

普段から貯蓄ぐせを付けておこう。

世の中には、収入があっても、

浪費して、貯金できない人間もいるので。

※保険に入っていない不安よりも、

貯蓄がない事に不安を感じる、

まともな感性を持ちたいものです。

金銭的な損得で言ってしまえば、損する確率が高いけど、

損するのは、保険料払ってる本人だけの問題ですみますが、

貯金も、保険もなければ、借金する、身内に負担かける、

治療をあきらめるってことで、

そうなると、本人だけの問題ではない。

まわりに迷惑かける可能性があるということです。

※そうやって保険屋に突っ込まれる

ような、だらしなくて

恥ずかしい人間にならないよう、

日常的にしっかり生活設計の

意識を持ちたい。

私は、個室希望なので、

差額ベット代は、大きく無視できません。

※ウソつけ。

いかにお金がかかるか・・を強調する

ために、いい加減なことを言います。

高額療養費の対象は、あくまで、保険適用内の治療で、

差額ベット代は、対象ではありません。

※自分から希望しなければ、

負担する義務はない。

高額療養費は、所得により、自己負担限度額が違いますが、

上位所得の場合の自己負担はけっこう大きいです。

※大部分の消費者は対象外だ。

胃癌手術後に、後遺症で、腸閉塞で何度か入院を繰り返した時、

毎回、救急車か、夜間外来で、そのまま入院だったので、

限度額適用認定を準備する間なかったので、

とりあえず、3割負担でしたが、

高額療養費は、後日、還付では、3か月くらいかかりました。

※また、いかにも経験したような作り話を。

医療保険の方が、先に入金されました。

もし、同一の疾患に対して健康保険による治療と

自由診療の治療を行った場合は、一連の治療とみなされ、

健康保険は適用されず全てが自由診療となる。

従って、すべて自腹、10割負担、健康保険の支払い機関に

一連の診療にかかわる診療報酬の全てを請求できない。

※自由診療を受ける選択をしなければ

済むことです。

すべて保険加入させるための営業トーク

です。

洗脳されてはいけない。

自分の頭でしっかり考えよう。

A

>医療保険って必要だと思いますか?

色々な意見があると思いますが、

他の保険(自動車保険や生命保険など)と比較して

必要性が低いのは確かだと思います。

※当たり前。

高額療養費制度もありますし、会社員が加入している

健康保険の中には独自給付により月額2万円までしか

医療費がかからないというところも多いですから。

※大手企業ではそのようなことが多い。

それを知らずに医療保険やがん保険に

たっぷり入っているおバカさんも、

これまた多い。

これは持論ですが、医療保険はある程度まとまった

医療費専用の貯金があれば不要だと思っています。

※貯金が有ろうが無かろうが、

全員が確実に損をする保険と言う

仕組みには参加しない方がいい。

(当たり前)

ですので医療保険はもし加入するのであれば、

そのある程度まとまった貯金ができるまでの間だけに

するのがよいと思います。

※いいや、それまでだって、

貯蓄が無いことにしっかり不安を感じて、

ほかのことにお金をたれ流すことはせずに、

一生懸命貯蓄を増やしたい。

若い間だけをカバーするなるべく保険料が安いものに

加入して防御を固めつつ、

なるべく早めに貯金を作って保険は解約する。

これが結局ベストだと思っています。

この目的であれば共済系が販売している、

60歳くらいまで保障内容も掛金も一律というプラン

が向いています。

※そう言いながら、県民共済などで

家族全員でお金をたれ流す

おバカさんが結構多い。

民間の保険会社がよく販売している

「一生涯をカバーする終身医療保険」

は、

老後までカバーしてしまうがために保険料が高いため

向いていません。

※当たり前。 そんなものは

当初から考えてはいけない。

それに終身医療保険はインフレに弱いなど様々な

デメリットがあります。

※当たり前。

例えば入院したら日額1万円というプランに加入して

いたとしても、年1%でインフレが進めば、

20年後に受け取れる1万円は現在の8,000円くらい。

50年後に受け取れる1万円は現在の6,000円くらいの

価値しかありません。

保険会社はよく

「終身医療保険に加入すれば

医療費は老後も含め一生カバーできますよ」

とアピールしていますが、

逆に老後になるほど弱い保険なのです。

※当たり前。 最初から対象外。

老後の医療費は既に質問者様がされているように、

年金保険やiDeCoなどで貯蓄をして備えるほうがよい

と思います。

※またまた、おバカさんです。

業界の思うつぼ・・です。

>医療保険に1ヶ月、1万円払って、年に12万払い、

入院費1万円をもらうとします。だとしたら、

1年に12日は入院しないと、損になってしまいます。

共済系であれば、実質1か月1,000円台の掛金で

入院日額1万円を受け取れるプランがあります。

それでしたら元を取れる可能性はもう少し高いです。

※医療保険は、民間だろうが共済系

だろうが、加入しない方がいい。

(当たり前)

〇保険で貯蓄をしてはいけない

4つの理由。

1 低金利を固定してしまう。

(長期固定金利商品を低金利時に買う行為)

※個人年金の場合。

20年間保険料を払って、

60歳から年60万円を10年間受け取る、

総額600万円を受け取る、

そんな「10年確定年金」が、

契約時の利率次第で払う保険料の

総額がまったく違ってきます。

低利率の現時点で契約すると、

払込保険料総額は、5,388,480円。

538万円払って600万円受け取ります。

え? お得だ? 低利率の今どき

こんなに増えるのなら、かなりお得?

・・おバカさんです。

(お得なように見えても、実は違う)

同じ「10年確定年金」でも、

高利率の時点(1990年)の契約だと、

払込保険料総額は、3,323,520円。

332万円払って600万円受け取ります。

払う金額が 200万円

も少なくて済みます。

600万円を受け取るために払うお金が、

利率の違いで200万円も差がつきます。

つまり、大損をする・・ということです。

『低利率(低金利)を固定してしまう』

・・とは、こういうことです。

お得な話のように見えていても、

実はまったくお得ではない、

・・ということを理解してほしい。

自分の頭で考えよう。

現在の史上最低金利の時期に、

長期固定金利商品を買ってはいけない。

2 破綻したら元本割れ。

(一保険会社の約束事に過ぎない)

※保険会社は一民間会社に過ぎない。

過去にいくつも突然!破たんしている。

長い保険期間の数十年の内に

何が起こるか分からない。

破たんした保険会社で加入していた

保険はどうなるのか?

保険会社が破綻すると、

他の会社が事業を引き継ぐ。

その際、

引き継ぐ会社の経営負担を減らすために、

予定利率を減らすことが認められている。

その結果、保険の種類によっては

受け取り金が大幅に減額される。

金額が大幅に減る保険

は、以下。

1. 終身保険

など契約期間が長い保険

2. 個人年金

など貯蓄性が高い保険

3.予定利率が高い保険( お宝保険

)

契約期間が長い貯蓄型の保険は、

預かった掛け金を保険会社が運用

して殖やし、その分も含めて

払い戻しされる仕組みになっている。

しかし保険会社が破綻するということは、

その 運用が思うようにいかなかった

ということ。

しかも、契約したときの金利が高いと、

約束通りの利子を付けられないため、

低い金利で計算した金額が払い戻される、

つまり 払戻金が減額

されることになる。

一方、

保険金を払っている間だけ保障されて、

将来的な払い戻しがない保険、

いわゆる掛け捨て型の保険は、

保険会社による積立や運用が

少ないのでほとんど減額されない。

実際の破たん後の受取り金額は、

金融庁が公開している

『過去に破綻した生命保険会社の

破綻後の受け取り保険金額』

という資料で見れば・・

掛け捨ての 定期保険はほぼ100%

だが、

養老保険は60~80%

、

終身保険に至っては30%

という数字もある。

普通預金の方が元本保証で魅力的。

1年定期預金も同じく魅力的。

『元本割れしない』・・って、

実は、ものすごいこと・・だ。

20年・・は、実に長い期間だ

。

その保険会社は確実に20年間、

健康なままでいるだろうか?

一民間会社は、ある日突然破たんする。

自分の頭で考えよう。

3 余分なコスト負担。

(手数料や保障経費を負担する)

※余分なコストを負担しながら、

貯蓄手段として有利なわけがない。

4 融通性を失う。

(家計内のお金の融通)

※保険料の支払いにかなりの

割合のお金を支出していたら、

家計内の融通がきかなくなる。

お金が無いからとりあえず借金

・・などということになる。

利息負担がもったいない。

お金の色分けはしない。

目的別貯蓄をしない。

我が家の貯蓄総額の推移を捉える。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

生命保険に入る必要があるのは どんな人? 2025/12/03

-

ガン団信で 住宅ローン審査 落ちました 2025/11/19

-

生命保険をやめると親戚関係が壊れる? 2025/10/15

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦