PR

カレンダー

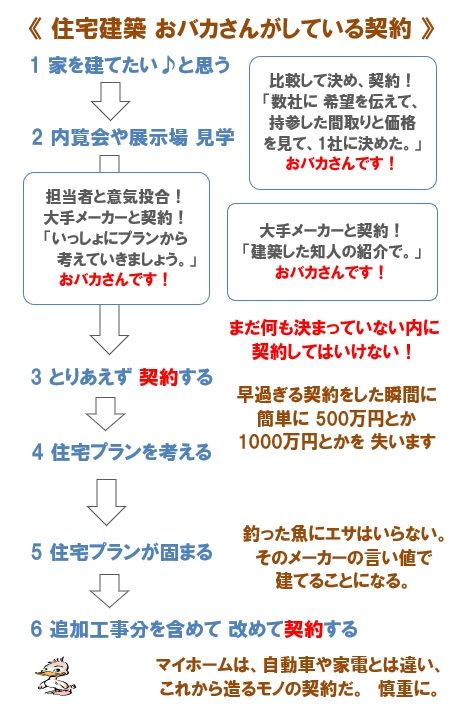

※おバカさんです。

とんでもない 高金利だ。

そんな アホ話、信じてはいけない。

自分の頭で考える生活設計。

〇メール顧問会員 のIさん(50代)

(相談:ライフプランニング)

2019.6.20 新規 メール顧問会員。

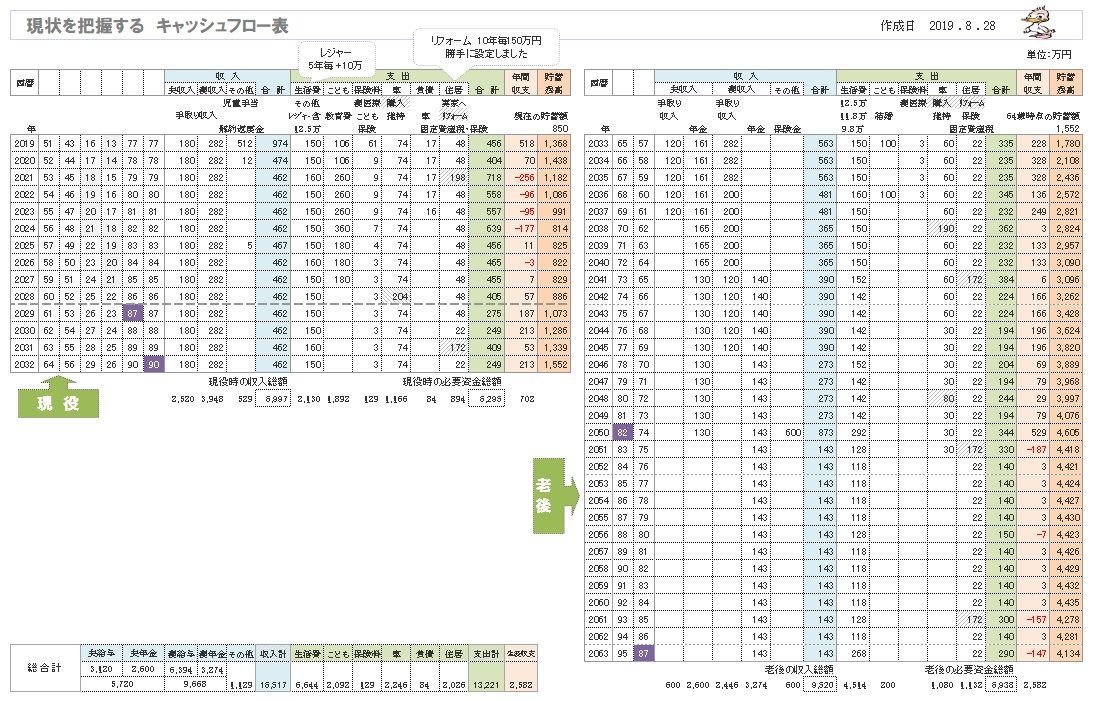

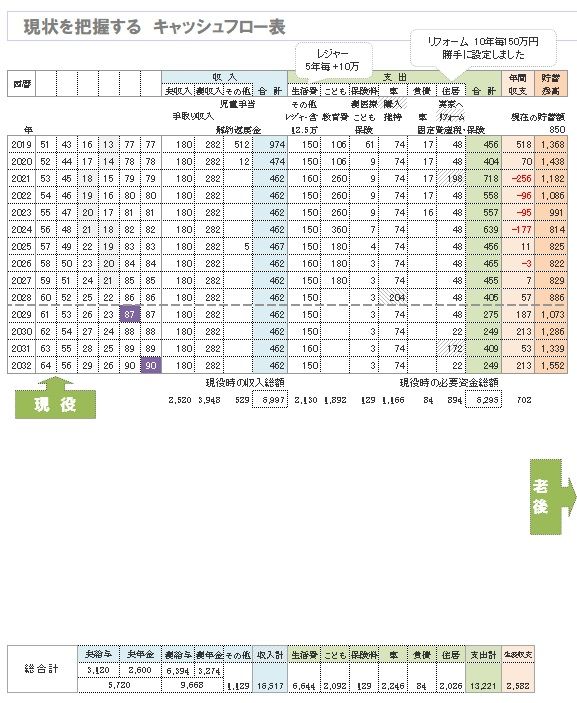

2019.8.28 現状診断 終了。

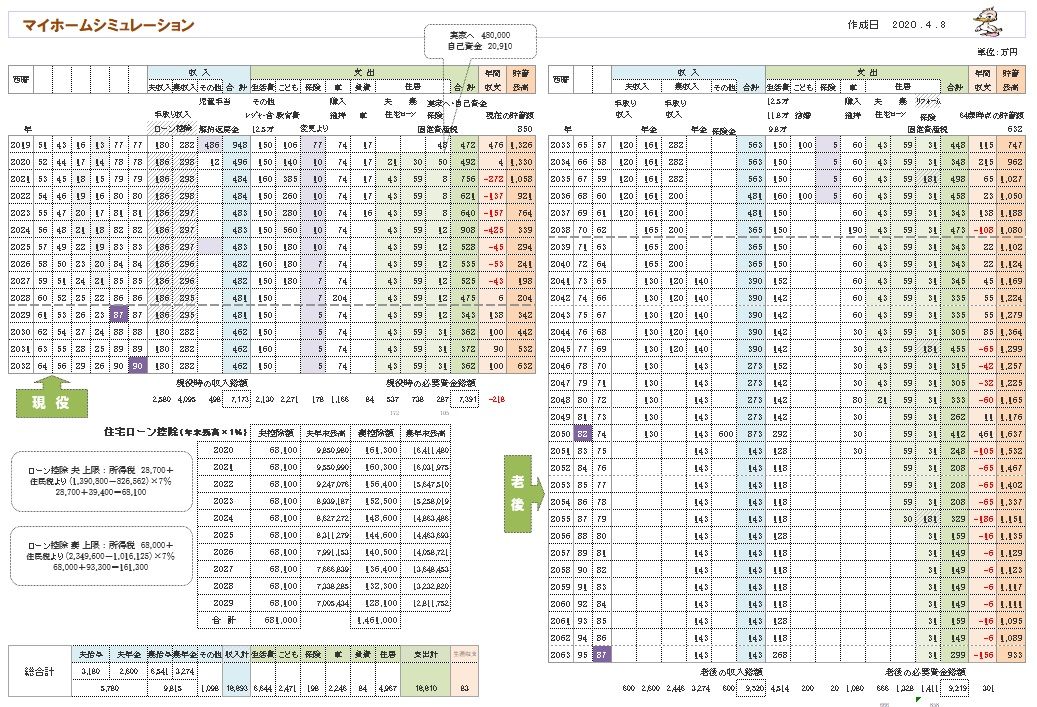

2020.4.8 マイホーム取得シミュレーション。

メールをいただきました。2020.5.15

武田様

Iです。先日はサイトでの返答ありがとうございました。

先日の掲載記事の武田さんの返答 → ※

私の返答など → ▲

※しっかり、慎重に考えましょう。

※適正な建築費を見つけるためには、当初から

ハウスメーカーや工務店を決めて進めてはいけません。

契約直前のギリギリまで、業者比較をしましょう。

▲比較し続けること、わかりました。

※う~~ん、分かっていないように見えます。

「比較し続ける」・・のではなく、

「最後の最後で きちんと比較する」

・・ということです。

素人の私では、細部にわたる仕様を工務店などへ示す

ことができないので、

※最初から そんなことをする必要はない。

初期段階や途中の段階で、細かな仕様なんて

まだ分からなくていいし、

分からないのが当たり前。

本当の最後の最後、すべてが決まる時点で、

細部にわたる仕様が決まればいい。

標準プランなど価格がはっきりしているものから比べ、

※そのような比べっこは 何の意味もない。

「標準プラン」という言葉を使う時点で、

その業者は、まともな家を造っていない。

ハウスメーカー崩れの業者だ。

相手にしてはいけない。

それから、初期段階から価格比べをしては

いけない。

価格比較は、すべてが決まってから。

使い勝手等で変更が出てくるので、設備の増減で

※そんな 枝葉のことに執着してはいけない。

そのようなことは 終盤時点で固めること。

初期段階でする価格比較は、何の意味もない。

まず することは、幹や根の部分を固めることだ。

サイズはは? 間取りは? 外観は? 性能は?

外構は? 造り付け家具は? 設備は?

我が家の場合は、どのようにする?

これらが、最優先だ。

初期段階では・・

金額は、ザックリ・・70万円/坪でいい。

( 大都会主変の人は 90万円/坪 )

比べきれないところが、給排水設備の工事など

工事の名称が変わるところが比較できないところと、

それが適正なのか。

※適正価格かどうか? 判断するのは、

最後の最後で、提案コンペをした時点のことだ。

初期段階や途中の段階で、適正価格は?

などという 意味のない 無駄な作業をしては

いけない。

今回の建築予定と関係ない近所の給排水ガス設備店で

「適正なのかわからないので何と比べるとわかるか」

とざっくり聞いたところ、

※まだ、比べる段階では、まったく ない。

個別の業者に こんな質問するエネルギーと

時間を、間取り考案の方に使った方がいい。

WEB情報とか、実際建てた人とかね。

あとは市道下を通る配管と建築場所が近いからと言って

市道を掘り返すとかえって高くなる。

敷地内分岐ならそれなりに安くなると思う。

下水マスへの勾配のつけ方がどうなのか、

何ミリの上水道がどこまで来ているのか。ガスも同じ。

※業者が言うことはその通りだけど、

そんなことは、

まだ間取りも何も決めていない今、

何の意味もないことだ。

素人が聞くようにざっくりとは答えられないものなんだ

と勉強したところでした。

※そういうことではない。

物事の順序を分かっていないだけだ。

決して、最初から細かな価格比較をしては

いけない。 ( まったく 意味が無い )

※価格比較をするのは、この「7」の時点だ。

複数の工務店が提示した見積額を比べてみれば、

「あ~ このへんが適 正価格なんだ」

・・と、現実の金額が分かることになる。

※何事も無ければ、計画のように何とか行けそうに、

見えますが・・コロナ関連等その他で、収入減の不安があれば、

建築規模を縮小して住宅ローン融資額を減らすということも

考えられます。

・・が、計画のマイホームは35坪で、これ以上の規模縮小は

難しそうです。ならば、

もっと自己資金を出してということも考えられますが、

子供たちの教育費がかかる時期に資金不足になってしまいます。

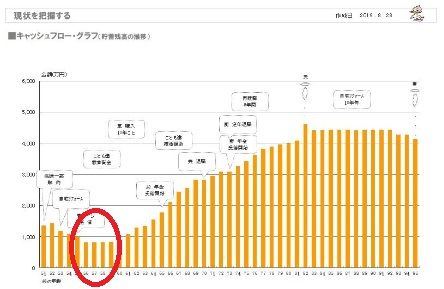

( キャッシュフローグラフから明らか )

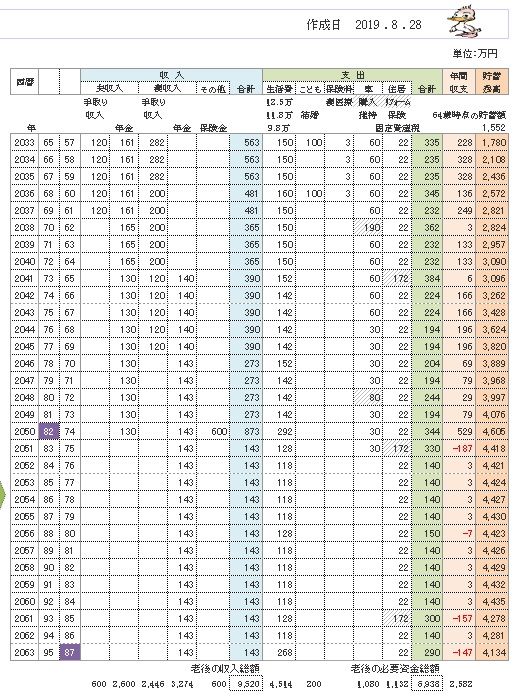

※これは、現状診断時点のキャッシュフロー

グラフです。

数年後には、教育費がかさんで、お金が減ります。

なので、住宅建築にはあまり自己資金を出せない

ことが分かります。

▲なんとかできるのかと見えてしまうのです。

グラフの1000万円目盛り付近での推移では、

間違ったらすぐに消える域ですね。

※それならば、大量に加入していた生命保険は、

今・・どのようになっているでしょうか?

だいぶ解約・整理整頓したようですが・・

夫の、一時払いの終身介護保険は?

( 解約返戻金:550万円 )

妻の、オリックス医療保険×2本は?

子の、アリコ 子ども医療保険は?

子の、県民共済こども2型は?

解約で少し損をしても、その解約返戻金を

マイホーム建築に投入して住宅ローンを減らせば、

損した分よりはるかに大きな得が得られます。

それから、医療保険に加入したままで、

住宅ローン返済をするとしたら・・

ローン利息でお金をたれ流すし、

数本の医療保険で大量にお金をたれ流すし、

非常にだらしのない家計状態になります。

▲これについて

夫のは解約、妻のは解約、子のは整理中であり、

その結果現在月1.3万円へと整理がつきました。

整理の結果 支払額>戻り額

【結果440万円。シミュレーションに入力しなおしてみます】

でありましたが、

結果さっぱりし、住宅ローン支払いの予行練習中です。

※解約返戻金をマイホームの頭金に!

医療保険でお金をたれ流すのはやめる!

( 保険屋に洗脳されたままではいけない )

この2点だけでも、

シミュレーション時点よりははるかに家計は安定します。

より安心んなマイホーム取得ができます。

理想を言えば、夫婦の一方の収入で払っていける状況が

できれば、本当に安心なんですが。

▲解約返戻金を建築費用に投入することと、

保険で失うお金を必要最小限にするという2点で

はるかに家計が安定する・・・後者の失う金はほぼ完了、

前者の返戻金は学費にと考えていましたので、

※お金に色を付けてはいけない。

目的別貯蓄をしてはいけない。

これまで学費を優先させるために建築費用は全額借入として

※そのようにお金を目的別に考えるのではなく、

作成したキャッシュフロー表から判断する

ことです。

マイホーム取得(建築)シミュレーションしていただいてました。

※マイホーム取得以前から、数年後はピンチ

になるかも?というキャッシュフローだった

わけですから、マイホームに出すお金の判断は、

元々 根拠を持ってできることでした。

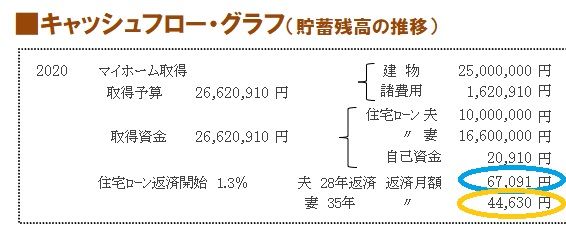

▲そこで【返済額】の項、

・資金計画概算ページ・キャッシュフローグラフページに

返済額の項がありましたが、それぞれ夫+妻合計額が違うのは?

返済額に含むものの有無や計算方法で違うのですか。

(資金計画概算ページ→返済額欄→夫+妻合計額と、

マイホームシミュレーションキャッシュフローグラフページ

→住宅ローン返済開始欄→夫+妻月額合計が違います。

マイホームシミュレーションページの毎年の返済額は

資金計画概算と同様なので、キャッシュフロー

グラフページの返済額が違うのはなぜかと思いました。)

※チェックしてみました。

※資金計画の夫婦それぞれの返済月額・・。

※キャッシュフロー表の夫婦それぞれの返済年額・・。

上の月額の12倍になっています。 OK。

※キャッシュフローグラフの夫婦それぞれの返済月額、

あれ? まったく違いますね。

※スミマセン!!

これは、まったくのケアレスミスだと思います。

資料作成の際に、過去の会員の同じ資料をベースに

作成することがよくあります。

その際に、金額変更を し忘れたものと思われます。

スミマセンでした!!

資金計画とキャッシュフロー表は成果なので、

キャッシュフローグラフそのものも間違いありません。

ただグラフの上の説明書きだけが間違い!

だったということです。 スミマセンでした。

また

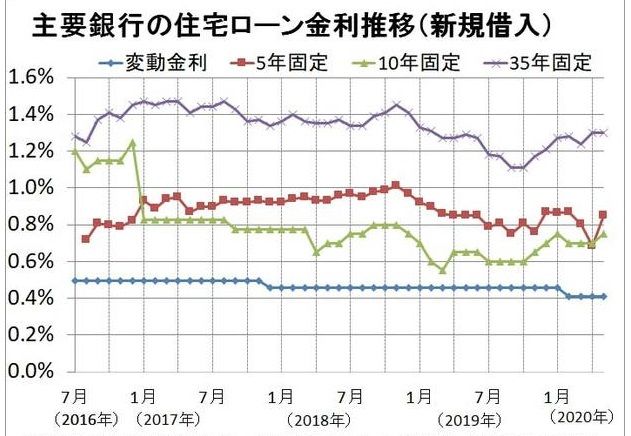

全期間固定で見積もっています。団信込みで2.1%とのことでした。

※ん? 2.1%って、金利ですか?

高金利過ぎます。

「とのことでした」って、だれが言っていました?

主語も書きましょう。

ちなみに、当事務所のシミュレーションは、

ちょと遠慮して、1.3%で計算しています。

( 実際は もっと低いかもしれない )

住宅ローン取扱機関はどのように選ぶとよいでしょうか。

プランナーの経験から考え方を教えてください!

またコメントお願いします。

※固定期間が短いほど 低金利になりますが、

積極的な繰上返済が可能な人は 10年固定が

いいと思います。

( 35年返済で借りて 15年前後で完済! )

あまり 繰上返済ができそうもないと言う人は、

しょうがないから 全期間固定 ということです。

※最近の住宅ローン金利は 以下のようなレベルです。

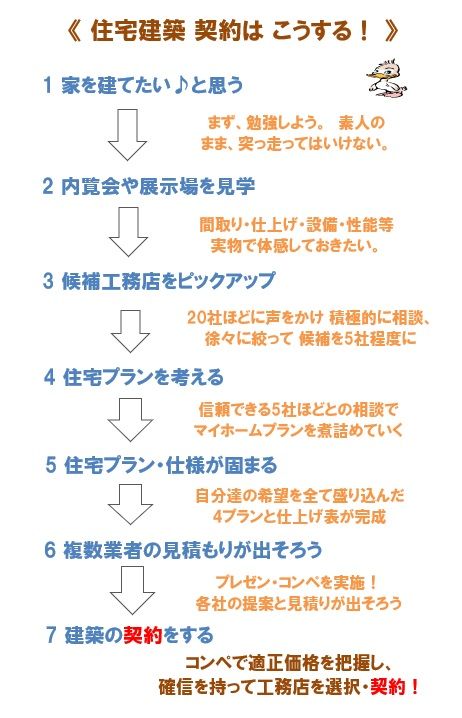

※まだ、間取りも何も決まっていない内から、

建築価格を比較しようなんてしてはいけない。

マイホーム建築は、決めるべきことが山ほどある。

すべて決まって もうこれ以上は 何もない!

・・という段階になって 初めて、

しっかり、5社前後の工務店を比較しよう!

※真剣に 以下を読んで、しっかり 理解しよう!

価格比較は、本当に 最後の最後だ!

マイホーム取得後の人生を

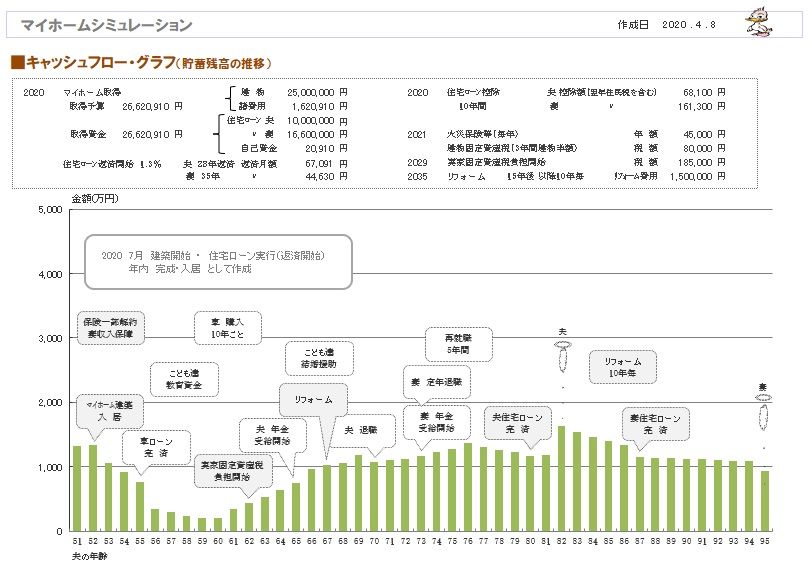

シミュレーションしました。2020.4.8

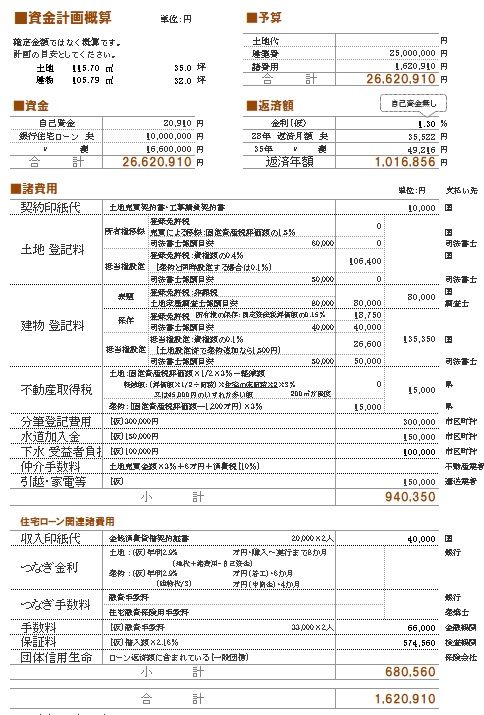

※資金計画です。

かかる諸費用もすべて算出して計画します。

※キャッシュフローグラフ(1年ごとの貯蓄残高の推移)

さすがに「現状診断」時点より、貯蓄残高の厚みが

少ないまま推移します。

※グラフの根拠になるキャッシュフロー表。

左が現役、右が老後。

※読者の皆さんもマネをして、

自分のものを作ってみよう。

※現役・・の拡大。

※老後・・の拡大。

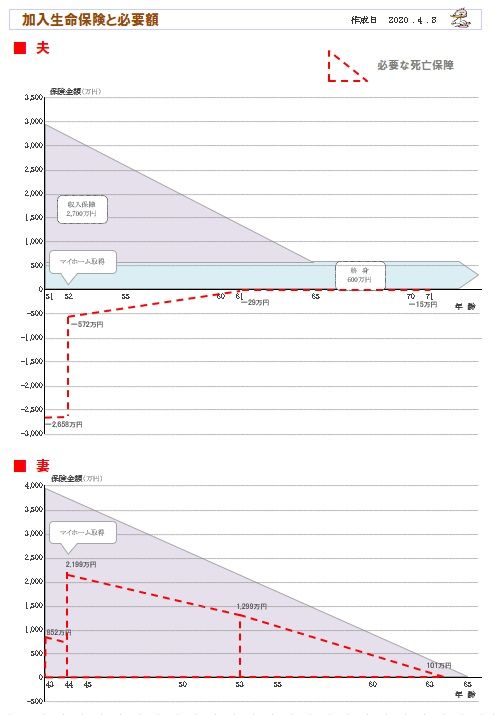

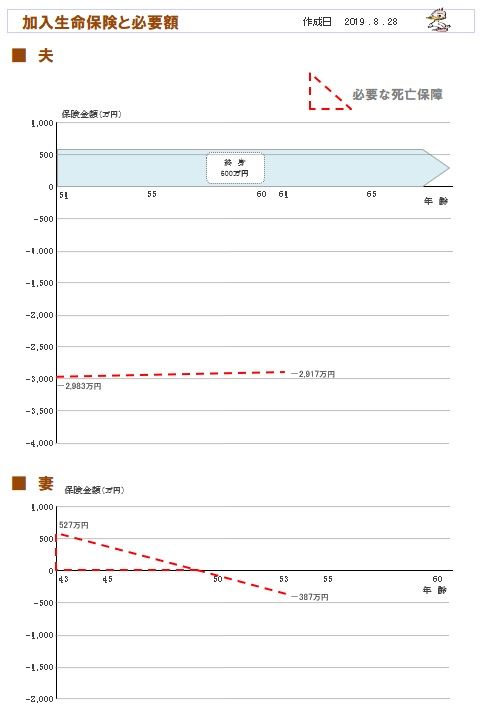

※夫婦それぞれの死亡保障必要額の検証結果です。

高校生と中学生の子供たちがいますが、

夫はまったく不要、妻は数年だけ必要。

メールをいただきました。2020.5.1

Iです お世話になっております。

マイホーム建築シミュレーション ありがとうございました。

建築から10年間が一番厳しい期間ですが、

なんとかなるのではないか・・・

手元にいくらあれば暮らしていけるか、

を シミュレーションを活用しながら やってけば・・・

と思える結果でした。

しかしながら、新型コロナウイルス感染症の様々な影響により

すでに休業で収入は8割となり、来月以降の予定も不透明です。

緊急事態宣言の延長も考えられるため、マイホーム建築を

判断してよいか迷います。

大幅に先送りできるものでもなく、

適正な建築費で建てられるよう考えていきたいと思います。

※適正な建築費を見つけるためには、

当初からハウスメーカーや工務店を決めて

進めてはいけません。

契約直前のギリギリまで、業者比較をしましょう。

コメントよろしくお願いいたします。

※何事も無ければ、計画のように何とか行けそう

に、見えますが・・

コロナ関連等その他で、収入減の不安があれば、

建築規模を縮小して住宅ローン融資額を減らす

ということも考えられます。

・・が、計画のマイホームは35坪で、

これ以上の規模縮小は難しそうです。

ならば、もっと自己資金を出してということも

考えられますが、

子供たちの教育費がかかる時期に資金不足に

なってしまいます。

( キャッシュフローグラフから明らか )

それならば、大量に加入していた生命保険は、

今・・どのようになっているでしょうか?

だいぶ解約・整理整頓したようですが・・

夫の、一時払いの終身介護保険は?

( 解約返戻金:550万円 )

妻の、オリックス医療保険×2本は?

子の、アリコ 子ども医療保険は?

子の、県民共済こども2型は?

解約で少し損をしても、その解約返戻金を

マイホーム建築に投入して住宅ローンを減らせば、

損した分よりはるかに大きな得が得られます。

それから、医療保険に加入したままで、

住宅ローン返済をするとしたら・・

ローン利息でお金をたれ流すし、

数本の医療保険で大量にお金をたれ流すし、

非常にだらしのない家計状態になります。

解約返戻金をマイホームの頭金に!

医療保険でお金をたれ流すのはやめる!

( 保険屋に洗脳されたままではいけない )

この2点だけでも、シミュレーション時点よりは

はるかに家計は安定します。

より安心んなマイホーム取得ができます。

理想を言えば、夫婦の一方の収入で払っていける

状況ができれば、本当に安心なんですが。

現状診断時点のI家の状況。

2019.8.28

※くじらのような形のキャッシュフローグラフ。

(1年ごとの貯蓄残高の推移)

※グラフの根拠になるキャッシュフロー表。

左が現役、右が老後。

※読者の皆さんもマネをして、

自分のものを作ってみよう。

※現役・・の拡大。

※老後・・の拡大。

※夫婦それぞれの死亡保障必要額の検証結果です。

高校生と中学生の子供たちがいますが、

夫はまったく不要、妻は数年だけ必要。

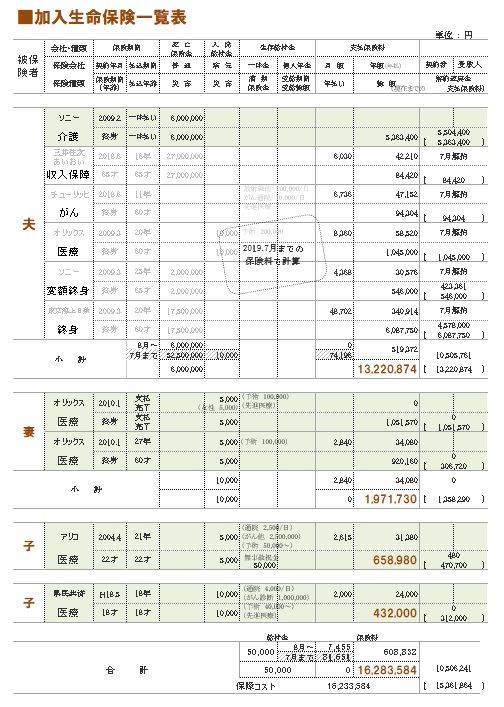

※加入中の生命保険の一覧です。

まったく生命保険が不要な夫が、6本も加入

していました。

家族全員がすべての保険を継続していたら、

払う保険料総額は、1600万円!・・でした。

(おバカさんです)

顧問会員になるにあたって、5本を解約

したようです。

※妻も子供たちも、入らない方がいい

医療保険に入ってお金をたれ流しています。

妻は死亡保障が必要なのに・・。

(もちろん、収入保障保険で合理的に)

今の住宅ローン金利の相場は

理解しておいた方がいいべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

住宅ローン控除が継続に? 手続きは? 2025/12/03

-

2700万円の新築は 高望みでしょうか? 2025/12/02

-

住宅ローン残2200万 貯蓄3000万 子は2歳 2025/11/30

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦