PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

メモ

New!

4畳半2間さん

【重要】接続しづら… New! 楽天ブログスタッフさん

戦争や虐殺に結びつ… New! Condor3333さん

【NISA】脱・10万円… わくわく303さん

わくわく303さん

観戦態度

slowlysheepさん

征野ファンドの運用…

征野三朗さん

2026年4月のパフォー… らすかる0555さん

4月末運用成績&PF mk4274さん

ほぼ「ノーリスク」… MEANINGさん

543A ARCHION 冬眠…

Night0878さん

【重要】接続しづら… New! 楽天ブログスタッフさん

戦争や虐殺に結びつ… New! Condor3333さん

【NISA】脱・10万円…

わくわく303さん観戦態度

slowlysheepさん征野ファンドの運用…

征野三朗さん2026年4月のパフォー… らすかる0555さん

4月末運用成績&PF mk4274さん

ほぼ「ノーリスク」… MEANINGさん

543A ARCHION 冬眠…

Night0878さんKeyword Search

▼キーワード検索

Category

カテゴリ未分類

(88)株式投資全般

(1929)優待株について

(4172)日々雑感

(42)投資本書評

(215)ポートフォリオ分析関係

(88)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(115) Jan 13, 2026

カテゴリ: 投資本書評

さて今日は株式投資本オールタイムベスト152位

謙虚なるコントラリアン投資家(ダニエル・ラスムッセン著、パンローリング、2025年)

の第7弾です。

今日も、第4章 株式での優位性を見いだす から。

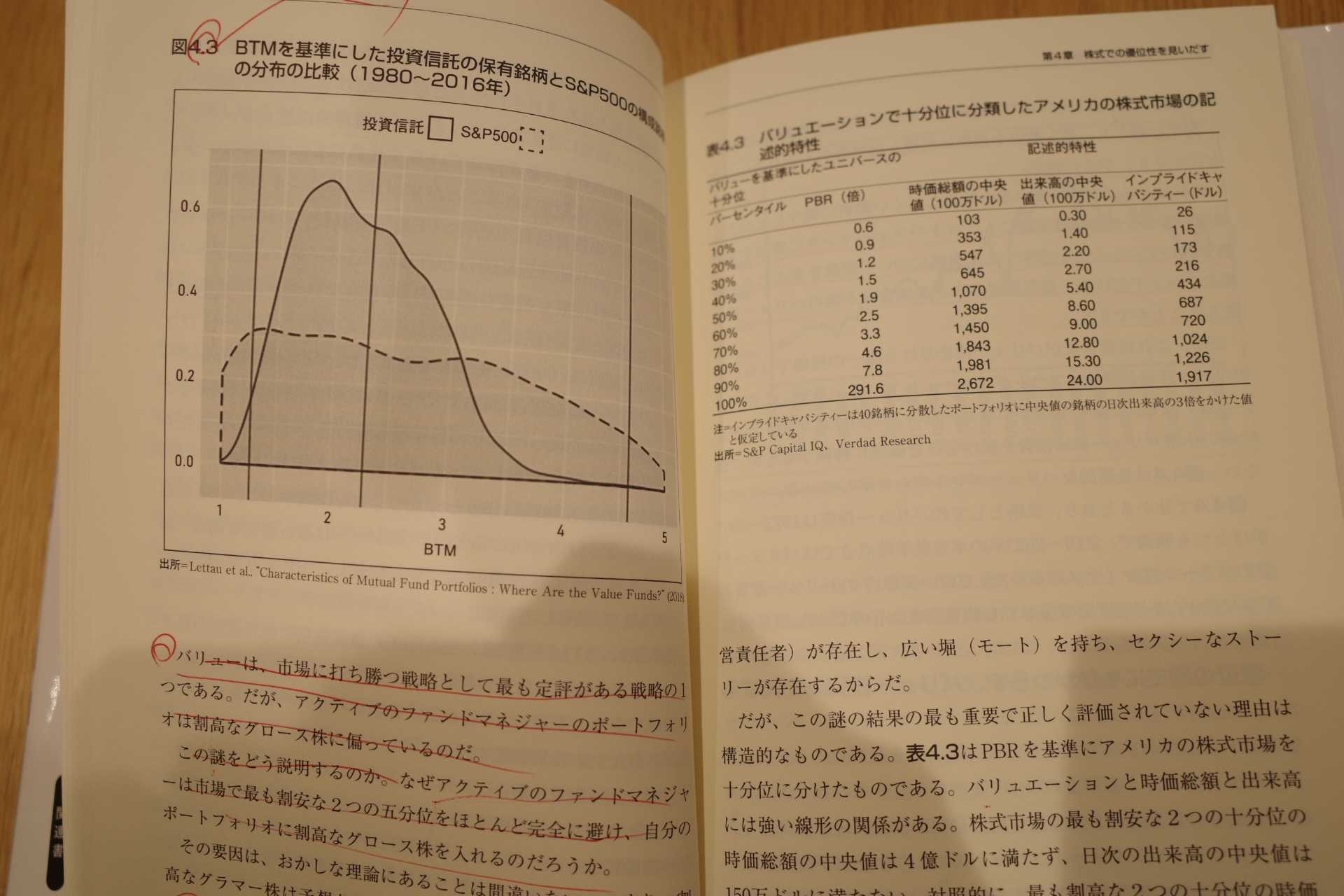

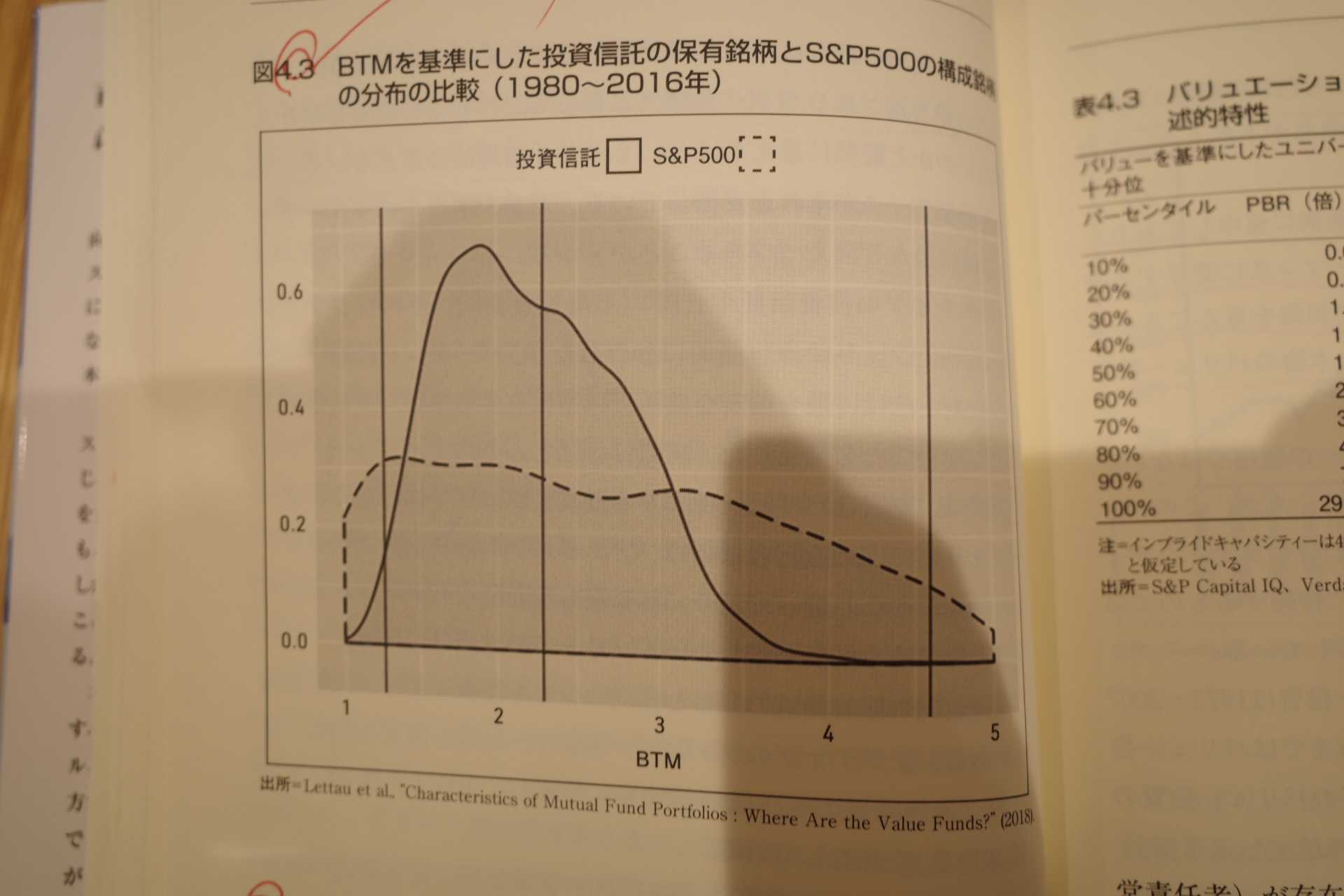

図4.3 BTMを基準にした投資信託の保有銘柄とS&P500の構成銘柄の分布の比較(1980~2016年)

いやあ、めちゃんこいいですねえ。

どうしてほとんどのアクティブファンドがインデックスファンドに負けるのかの理由が端的に説明されています。

彼らはそもそも「バリュー株を買っていない」

ということなんですね。これは盲点ですが非常に重要な指摘と思います。

それにしても、

「 ミスプライスは最も投資しにくい銘柄に集中しており、取引の容易な銘柄は歴史的にもアウトパフォーマンスに寄与する特性を欠いていることを意味する。」

と言うのはうっとりするほどに素晴らしい言葉です。

「小型株効果」がなぜマーケットで有効であり続けているのか?と言う謎に対する完璧な言語化

だからです。

私は日本の色々なアクティブファンドの構成銘柄を定期的に分析していていますが、ファンド名に「バリュー」と入っていても、中身を見ると指標的に超割高な「キラキラ✨グロース株」だらけということは良くあります。「一体どこにバリューのかけらがあるんや。」と心の中で毒づくことが多かったのですが、そういう自分の実体験ともよく合致するデータです。

そして言い方を変えると、

本当に勝てる株は、買いたい形をしていない

ということでもあります。

その点、我々個人投資家は多くの場合資金力に限りがあるので、超小型のバリュー株でもサクサク買えます。これが「コサカスがなかなか死なない理由」の1つなんですね。♪ (続く)

謙虚なるコントラリアン投資家(ダニエル・ラスムッセン著、パンローリング、2025年)

の第7弾です。

今日も、第4章 株式での優位性を見いだす から。

本当のバリューファンドはほとんど消えつつある。。。

アクティブの投資信託やETFやヘッジファンドのポートフォリオを包括的に分析したUCバークレー校のマーティン・レトーは、最も割安な銘柄だけを保有するファンドは事実上存在しないことを発見した。

実際に、ほとんどの「バリュー」ファンドでは、割安なバリュー株よりも割高なグロース株のほうがポートフォリオで占める割合は高い。アクティブの投資信託は割高なグロース株にかなり偏っており、将来最も魅力的なリターンをもたらすことを理論や証拠が示しているバリュー株は避けている。

アクティブのファンドマネジャーは最も割安な銘柄(高BTM[簿価時価比率])をほぼ完全に回避し、主により割高な銘柄(低BTM)を保有している。

図4.3は、BTMを基準に、S&P500の構成銘柄と投資信託の保有銘柄の分布を比較したものである。BTMはPBR(株価純資産倍率)の逆数であり、表ではBTMが高い銘柄がバリュー株であることを銘記されたい。投資信託が保有していないのはチャートの右側、つまりバリュー株である。

図4.3 BTMを基準にした投資信託の保有銘柄とS&P500の構成銘柄の分布の比較(1980~2016年)

バリューは市場に打ち勝つ戦略として最も定評がある戦略の1つである。だが、アクティブのファンドマネジャーのポートフォリオは割高なグロース株に偏っているのだ。

この謎をどう説明するのか。なぜアクティブのファンドマネジャーは市場で最も割安な2つの五分位をほとんど完全に避け、自分のポートフォリオに割高なグロース株を入れるのだろうか?

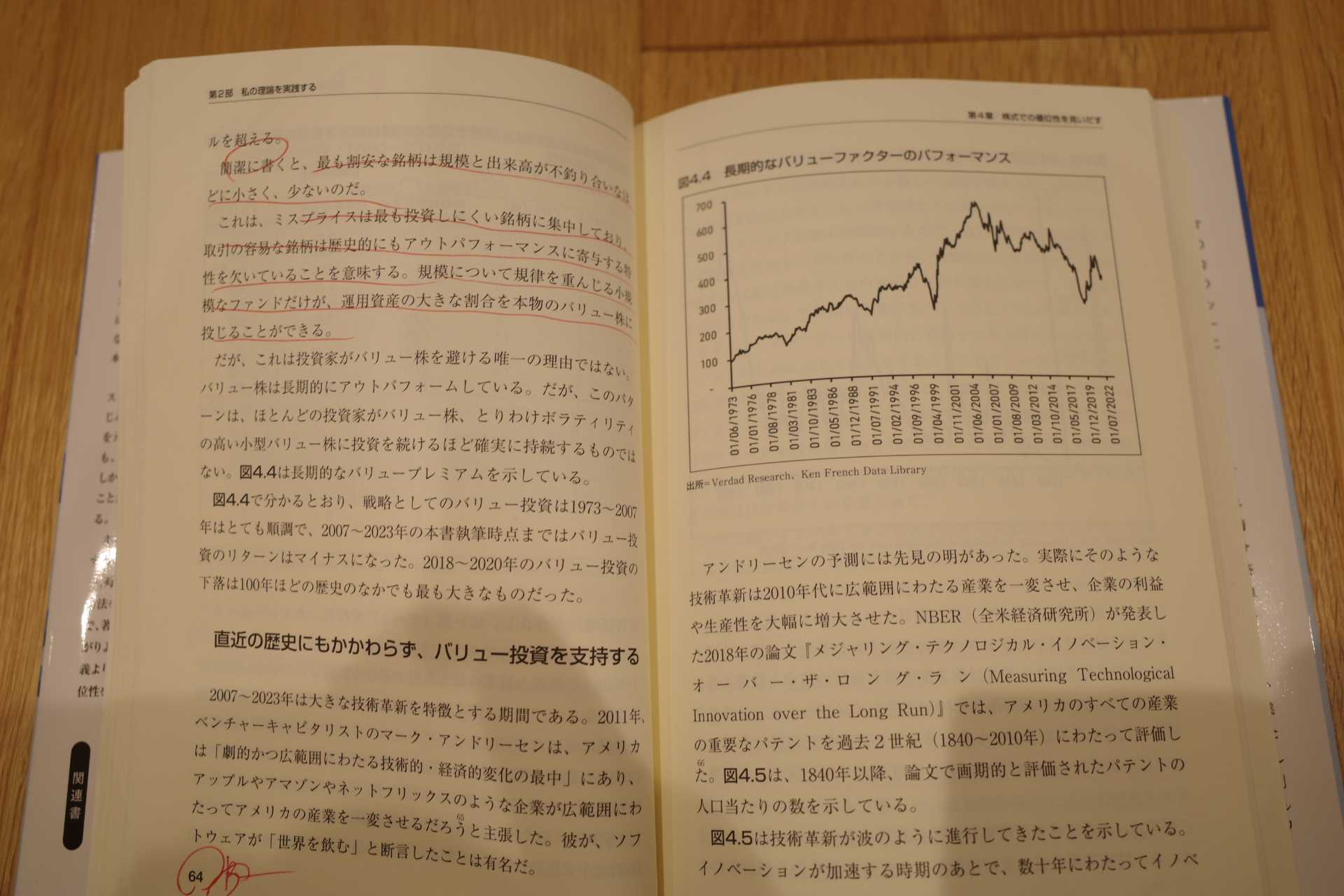

簡潔に書くと、最も割安な銘柄は規模と出来高が不釣り合いなほどに小さく、少ないのだ。

これは、ミスプライスは最も投資しにくい銘柄に集中しており、取引の容易な銘柄は歴史的にもアウトパフォーマンスに寄与する特性を欠いていることを意味する。規模について規律を重んじる小規模なファンドだけが、運用資産の大きな割合を本物のバリュー株に投じることができる。

いやあ、めちゃんこいいですねえ。

どうしてほとんどのアクティブファンドがインデックスファンドに負けるのかの理由が端的に説明されています。

彼らはそもそも「バリュー株を買っていない」

ということなんですね。これは盲点ですが非常に重要な指摘と思います。

それにしても、

「 ミスプライスは最も投資しにくい銘柄に集中しており、取引の容易な銘柄は歴史的にもアウトパフォーマンスに寄与する特性を欠いていることを意味する。」

と言うのはうっとりするほどに素晴らしい言葉です。

「小型株効果」がなぜマーケットで有効であり続けているのか?と言う謎に対する完璧な言語化

だからです。

私は日本の色々なアクティブファンドの構成銘柄を定期的に分析していていますが、ファンド名に「バリュー」と入っていても、中身を見ると指標的に超割高な「キラキラ✨グロース株」だらけということは良くあります。「一体どこにバリューのかけらがあるんや。」と心の中で毒づくことが多かったのですが、そういう自分の実体験ともよく合致するデータです。

そして言い方を変えると、

本当に勝てる株は、買いたい形をしていない

ということでもあります。

その点、我々個人投資家は多くの場合資金力に限りがあるので、超小型のバリュー株でもサクサク買えます。これが「コサカスがなかなか死なない理由」の1つなんですね。♪ (続く)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Jan 14, 2026 10:42:45 AM

[投資本書評] カテゴリの最新記事

-

4. ゆっくり金持ちになりたい奴はいない。 Apr 23, 2026

-

3. オーストリア流投資法とは何か? Apr 16, 2026

-

2. スピッツナーゲルの「迂回戦略」と、… Apr 14, 2026

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.