PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

メモ

New!

4畳半2間さん

【重要】接続しづら… New! 楽天ブログスタッフさん

戦争や虐殺に結びつ… New! Condor3333さん

【NISA】脱・10万円… わくわく303さん

わくわく303さん

観戦態度

slowlysheepさん

征野ファンドの運用…

征野三朗さん

2026年4月のパフォー… らすかる0555さん

4月末運用成績&PF mk4274さん

ほぼ「ノーリスク」… MEANINGさん

543A ARCHION 冬眠…

Night0878さん

【重要】接続しづら… New! 楽天ブログスタッフさん

戦争や虐殺に結びつ… New! Condor3333さん

【NISA】脱・10万円…

わくわく303さん観戦態度

slowlysheepさん征野ファンドの運用…

征野三朗さん2026年4月のパフォー… らすかる0555さん

4月末運用成績&PF mk4274さん

ほぼ「ノーリスク」… MEANINGさん

543A ARCHION 冬眠…

Night0878さんKeyword Search

▼キーワード検索

Category

カテゴリ未分類

(88)株式投資全般

(1929)優待株について

(4172)日々雑感

(42)投資本書評

(215)ポートフォリオ分析関係

(88)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(115) Jan 23, 2026

カテゴリ: 投資本書評

さて今日は株式投資本オールタイムベスト152位

謙虚なるコントラリアン投資家(ダニエル・ラスムッセン著、パンローリング、2025年)

の最終回第9弾です。

今日は、第11章 危機のときの投資 から。

このラスムッセンの 「 危機はどれも似ている。」 と言うのは途轍もなく凄い言葉です。私は読んだ瞬間に「これは100万円くらいの価値があったな」と感じました。何故なら、

マーケットに訪れる危機が「どれも似ている」のであれば、それは再現性があって「投資家としての武器」として使えることとほぼ同義

だからです。

ふむふむ。。。

さて、ラスムッセンの結論を暴力的にまとめると、以下の様になると思います。

市場に「危機の大魔王」が舞い降りて、参加者の脳みそが恐怖で沸騰してクルクルパーの扁桃体優位&ピヨピヨのひよこ🐣になったときに、小型のバリュー株やクオリティ株をたんまり買え。

いやあ、マジで2025年を代表する超名著でしたね。最高です。パンローリングにはこれからもこういう本をどんどん出版して欲しいと切に願っています。(終わり)

謙虚なるコントラリアン投資家(ダニエル・ラスムッセン著、パンローリング、2025年)

の最終回第9弾です。

今日は、第11章 危機のときの投資 から。

「アンナ・カレーニナ」のなかでトルストイは、「幸せな家族はどれも似たようなものだが、不幸な家族はみなそれぞれに不幸の形が違う」と書いた。

市場はその反対だ。強気相場はそれぞれの強気のあり方が異なる。ある上昇期のリーダーが次の上昇期のリーダーとなることはほとんどない。2000年代は、途上国市場やコモディティにイクスポージャーをとった企業が最大の勝者だった。2010年代は、市場の上昇を主導したのはFAANG銘柄やその他のハイテク企業だった。強気相場で投資家が恋に落ちる相手を予測するのは難しい。

だが、危機はどれも似ている。

このラスムッセンの 「 危機はどれも似ている。」 と言うのは途轍もなく凄い言葉です。私は読んだ瞬間に「これは100万円くらいの価値があったな」と感じました。何故なら、

マーケットに訪れる危機が「どれも似ている」のであれば、それは再現性があって「投資家としての武器」として使えることとほぼ同義

だからです。

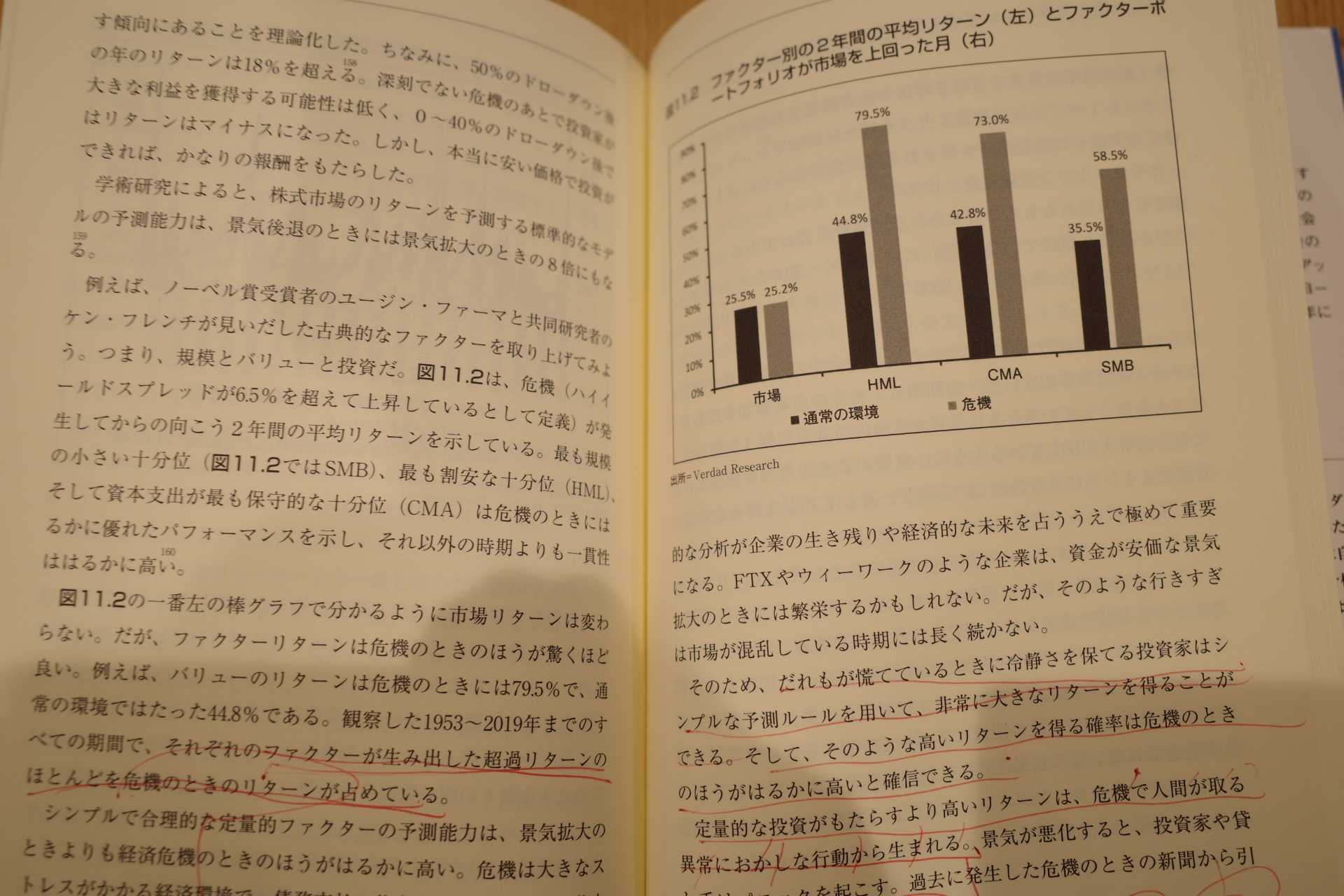

図11.2の一番左の棒グラフで分かるように市場リターンは変わらない。だが、ファクターリターンは危機のときのほうが驚くほど良い。例えば、バリューのリターンは危機のときには79.5%で、通常の環境ではたった44.8%である。観察した1953~2019年までのすべての期間で、それぞれのファクターが生み出した超過リターンのほとんどを危機のときのリターンが占めている。

そのため、だれもが慌てているときに冷静さを保てる投資家はシンプルな予測ルールを用いて、非常に大きなリターンを得ることができる。そして、そのような高いリターンを得る確率は危機のときのほうがはるかに高いと確信できる。

ふむふむ。。。

さて、ラスムッセンの結論を暴力的にまとめると、以下の様になると思います。

市場に「危機の大魔王」が舞い降りて、参加者の脳みそが恐怖で沸騰してクルクルパーの扁桃体優位&ピヨピヨのひよこ🐣になったときに、小型のバリュー株やクオリティ株をたんまり買え。

いやあ、マジで2025年を代表する超名著でしたね。最高です。パンローリングにはこれからもこういう本をどんどん出版して欲しいと切に願っています。(終わり)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Jan 23, 2026 01:36:47 PM

[投資本書評] カテゴリの最新記事

-

4. ゆっくり金持ちになりたい奴はいない。 Apr 23, 2026

-

3. オーストリア流投資法とは何か? Apr 16, 2026

-

2. スピッツナーゲルの「迂回戦略」と、… Apr 14, 2026

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.