PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

メモ

New!

4畳半2間さん

【重要】接続しづら… New! 楽天ブログスタッフさん

戦争や虐殺に結びつ… New! Condor3333さん

【NISA】脱・10万円… わくわく303さん

わくわく303さん

観戦態度

slowlysheepさん

征野ファンドの運用…

征野三朗さん

2026年4月のパフォー… らすかる0555さん

4月末運用成績&PF mk4274さん

ほぼ「ノーリスク」… MEANINGさん

543A ARCHION 冬眠…

Night0878さん

【重要】接続しづら… New! 楽天ブログスタッフさん

戦争や虐殺に結びつ… New! Condor3333さん

【NISA】脱・10万円…

わくわく303さん観戦態度

slowlysheepさん征野ファンドの運用…

征野三朗さん2026年4月のパフォー… らすかる0555さん

4月末運用成績&PF mk4274さん

ほぼ「ノーリスク」… MEANINGさん

543A ARCHION 冬眠…

Night0878さんKeyword Search

▼キーワード検索

Category

カテゴリ未分類

(88)株式投資全般

(1929)優待株について

(4172)日々雑感

(42)投資本書評

(215)ポートフォリオ分析関係

(88)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(115) Jan 26, 2026

カテゴリ: 投資本書評

さて今日は株式投資本オールタイムベスト153位

市場の神話にだまされるな(ケン・フィッシャー著、パンローリング、2025年)

の第2弾です。

今日は、第1章 債券は株式よりも安全ーみんなが債券は株式よりも安全と思っている から。

株式100%のポートフォリオは30年と言う長期で見ると、成績は圧倒的に良くかつボラティリティも低いという素晴らしい結果となっています。

どうでしょう。この切れ味のよさ。圧倒的な納得感。

これがケン・フィッシャーです。「成長株投資のパイオニア、フィリップ・フィッシャーの最高傑作は何よりも息子のケンだ。」と言われる理由です。

この第1章だけで本の定価の2800円の価値が間違いなくあります。

ちなみに私は、投資家25年生ですが、これまでに債券を買ったことはただの一度もありません。常に現金ほぼ0%&株式100%のポートフォリオで戦ってきました。短期的な高いボラティリティに苦しみ眠れない夜もたくさんありましたが、そのトータルパフォーマンスは対債券では圧倒的なものになりました。

まさに、

「ポートフォリオに債券の居場所はない」

んですね。(続く)

市場の神話にだまされるな(ケン・フィッシャー著、パンローリング、2025年)

の第2弾です。

今日は、第1章 債券は株式よりも安全ーみんなが債券は株式よりも安全と思っている から。

この神話は、2022年の債券の暴落後でさえ、資産に関する正しい教えとされている。

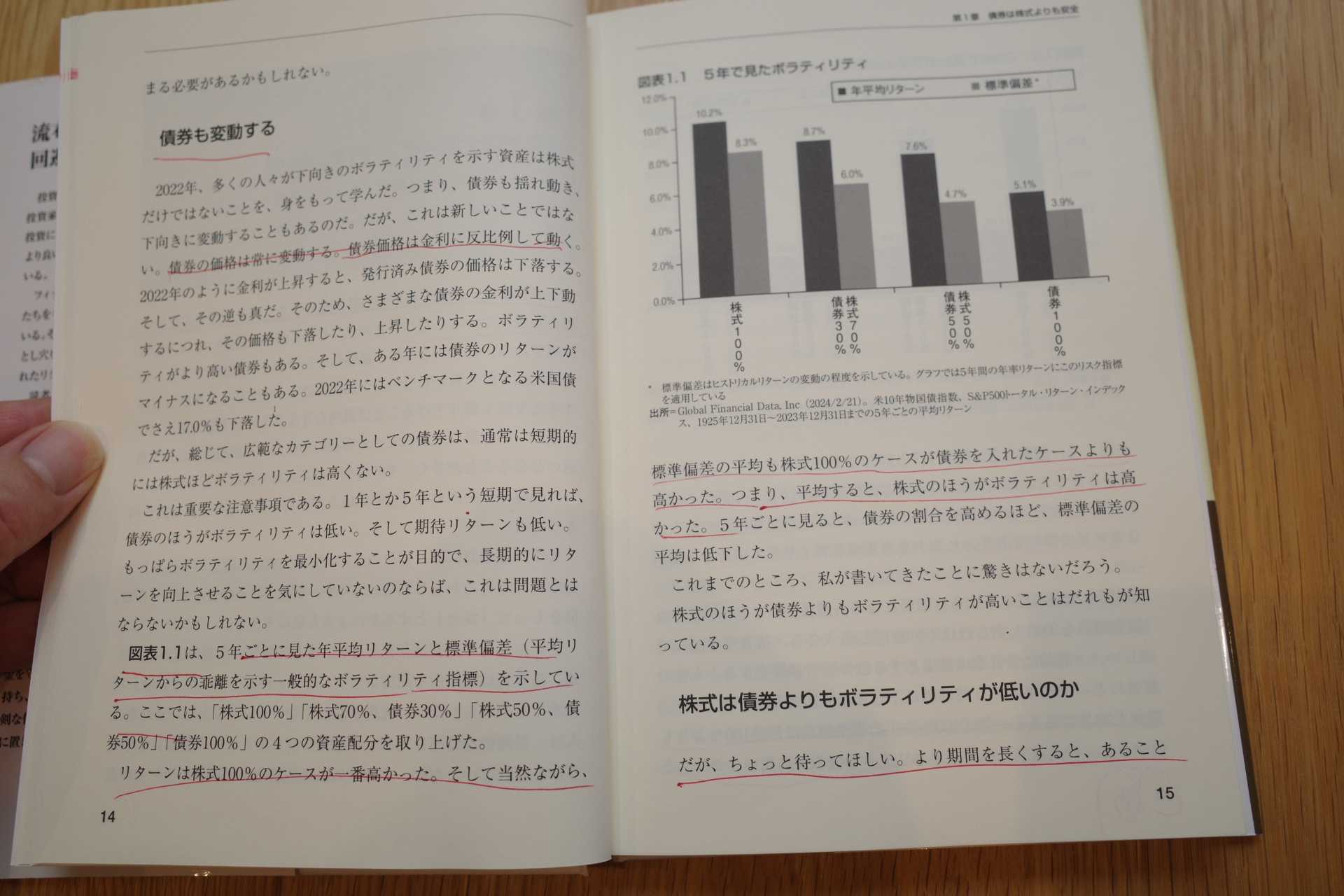

債券も変動する

2022年、多くの人々が下向きのボラティリティを示す資産は株式だけではないことを、身をもって学んだ。つまり、債券も揺れ動き、下向きに変動することもあるのだ。だが、これは新しいことではない。債券の価格は常に変動する。債券価格は金利に反比例して動く。2022年のように金利が上昇すると、発行済み債権の価格は下落する。

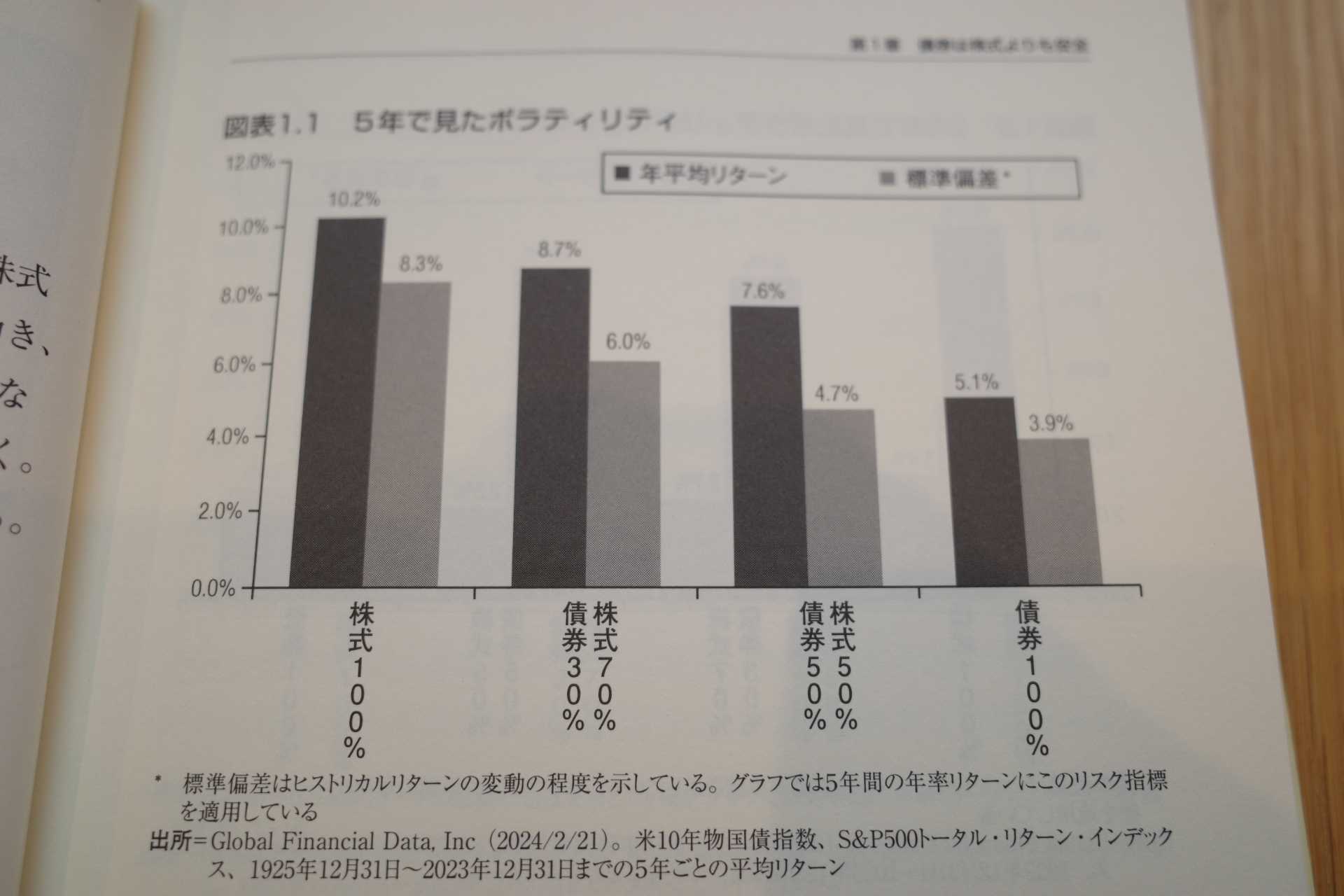

図表1.1は、5年ごとに見た年平均リターンと標準偏差(平均リターンからの乖離を示す一般的なボラティリティ指標)を示している。

リターンは株式100%のケースが一番高かった。そして当然ながら、標準偏差の平均も株式100%のケースが債券を入れたケースよりも高かった。つまり、平均すると、株式のほうがボラティリティは高かった。

図表1.1 5年で見たボラティリティ

だがちょっと待ってほしい。より期間を長くすると、あることが起こる。

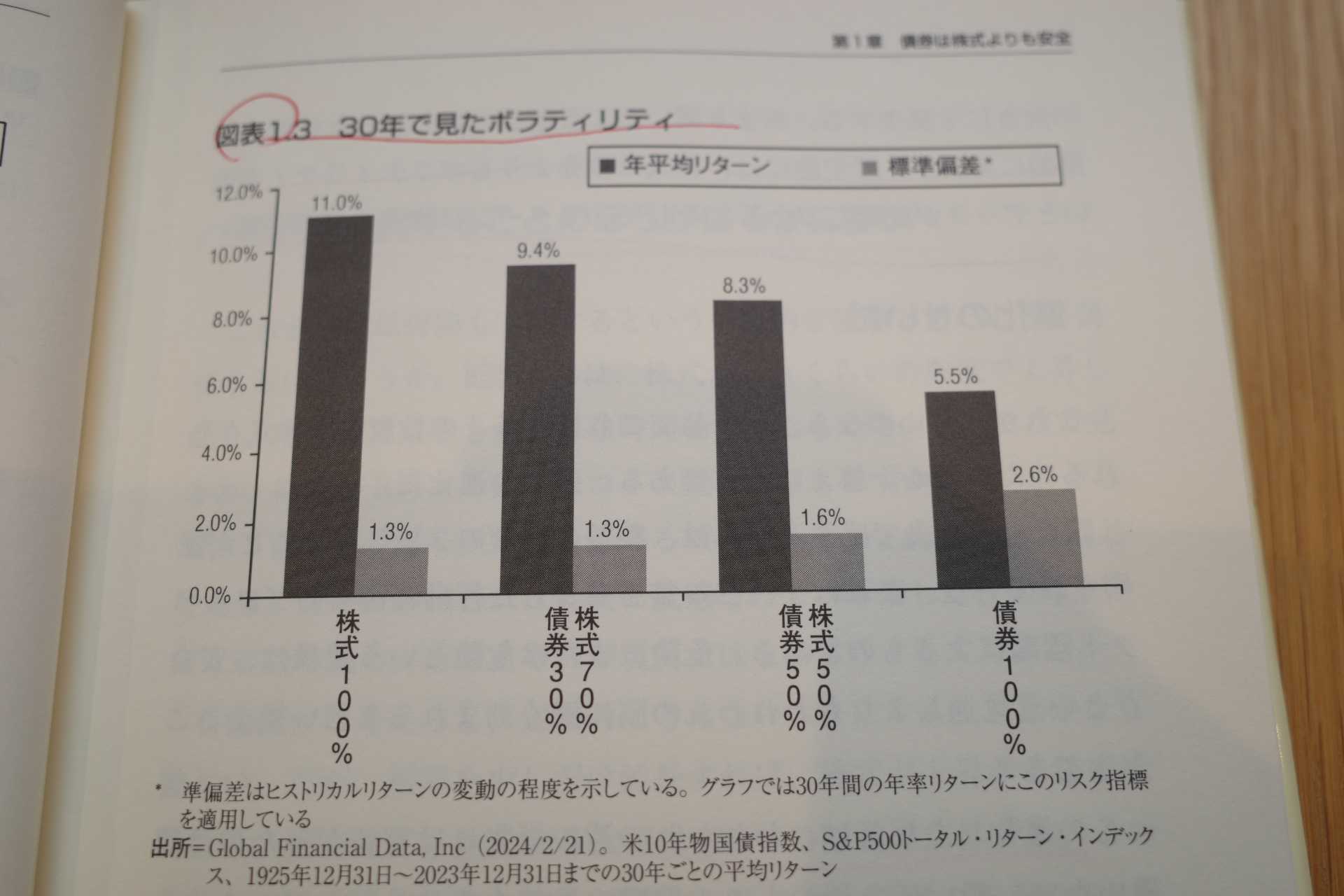

期間を30年で見ると、株式100%の平均標準偏差は債券100%よりも低かった。株式は半分のボラティリティではるかに高いリターンをもたらした。

歴史は明白だ。平均すると株式は下落するよりも上昇するほうがはるかに多い。そして、20年超といった長い期間で見ると、株式のボラティリティは実際に債券よりも低い。

債券よりも株式のほうが、長期的な報いはより良いものとなる可能性が高い。

時間軸を長くとれば、株式が債券をアウトパフォームする確率は高くなる。。。1926年以降、20年間のデータが79回入手できる。株式はそのうち77回、97.5%の確率で債券を打ち負かした。20年間で株式は平均806%のリターンを上げ、債券は232%だった。つまり、株式は3.5対1の差で債券を打ち負かした。

図表1.3 30年で見たボラティリティ

株式100%のポートフォリオは30年と言う長期で見ると、成績は圧倒的に良くかつボラティリティも低いという素晴らしい結果となっています。

どうでしょう。この切れ味のよさ。圧倒的な納得感。

これがケン・フィッシャーです。「成長株投資のパイオニア、フィリップ・フィッシャーの最高傑作は何よりも息子のケンだ。」と言われる理由です。

この第1章だけで本の定価の2800円の価値が間違いなくあります。

ちなみに私は、投資家25年生ですが、これまでに債券を買ったことはただの一度もありません。常に現金ほぼ0%&株式100%のポートフォリオで戦ってきました。短期的な高いボラティリティに苦しみ眠れない夜もたくさんありましたが、そのトータルパフォーマンスは対債券では圧倒的なものになりました。

まさに、

「ポートフォリオに債券の居場所はない」

んですね。(続く)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Jan 26, 2026 01:59:56 PM

[投資本書評] カテゴリの最新記事

-

4. ゆっくり金持ちになりたい奴はいない。 Apr 23, 2026

-

3. オーストリア流投資法とは何か? Apr 16, 2026

-

2. スピッツナーゲルの「迂回戦略」と、… Apr 14, 2026

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.