2017年01月の記事

全2件 (2件中 1-2件目)

1

-

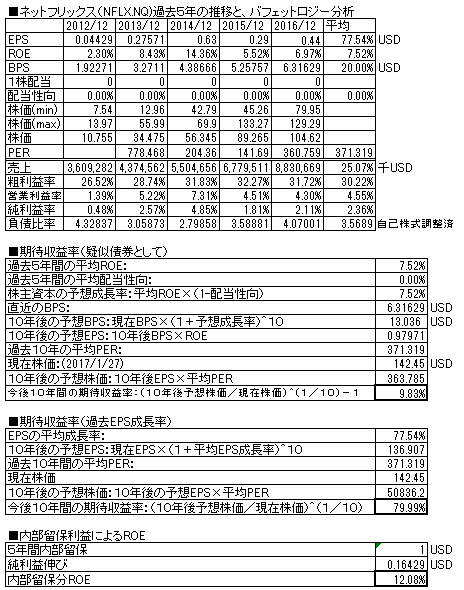

ネットフリックス.com(NFLX.NQ) 2016/12月期

米国のネットTV動画配信サービス会社。2016/12月期の決算報告が出ていますので、バフェット分析表を作成しました。(今回初出)前年比、30.2%増収、24.3%増益(純利益ベース)ROEは7.5%と高くない。無配。現在株価での擬似債券利回りは9.83%、EPS成長率利回りは79.99%。そこそこのように見えるが、異常に高いPERが続くものとしての見積もりなので、あまり信用できない。負債比率高く、財務は優良ではない。提供しているサービスは優良であり、日本でもそれなりに認知されてきている。成長力は爆発的であるが、株価が高い、との印象である。とりあえず現状は手出ししたいとは思えない。ポチっとお願いします

January 28, 2017

コメント(0)

-

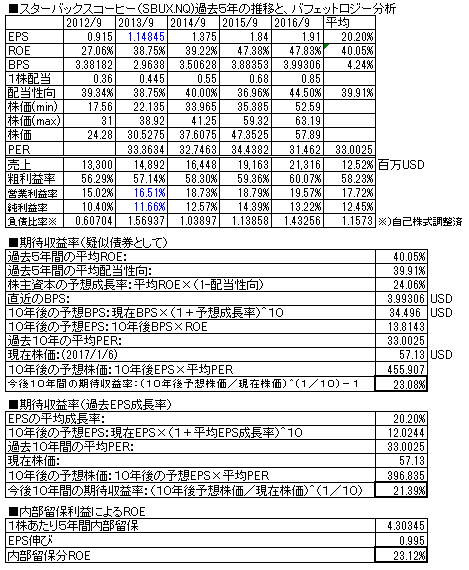

スターバックスコーヒー(SBUX.NQ) 2016/9月期

ご存知、米国の大手 カフェ チェーン。2016/9月期の決算報告がでていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、11.2%増収、2.2%増益(純利益ベース)(上記のバフェット分析表は、2013年クラフトフーズとの訴訟賠償金がなかったとしての補正をかけて表示しています(青字部分)。そのままで分析すると歪むので)売上、利益とも右肩上がり。ROEは40%ととても高い。配当は増配を継続。株価は、前回報告時点より横ばい(61.75→57.13ドル)、現在株価での擬似債券利回りは23.08%、EPS成長率利回りは21.39%であり、現株価での購入は、まずまず報われそうな株価である。業種的に安定しており、かつ成長力もありよい投資先との印象変わらず。財務諸表の推移を見ても、「美しい」といえる推移となっている。持ち株は引き続きホールド。ポチっとお願いします

January 7, 2017

コメント(0)

全2件 (2件中 1-2件目)

1