2020年01月の記事

全2件 (2件中 1-2件目)

1

-

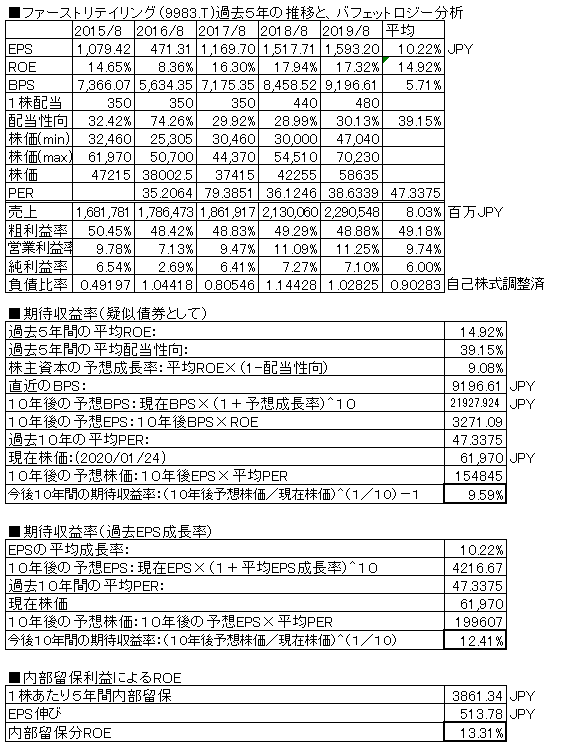

ファーストリテイリング(9983.T) 2019/8月期

ユニクロを展開する衣料SPA。2019/8月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、14.5%増収、29.4%増益(純利益ベース)増収増益。ROEは15%程度と良い。配当は増配継続。株価は、前回掲載時点より5.3%上昇(58840→61970円)、現在株価における擬似債券利回りは9.59%、EPS成長率利回りは12.41%と、業績上昇にともない利回り上昇。負債比率は改善。海外業績伸びており業績けん引、海外展開もうまく行ってそうである。まだまだ成長しており、正直すごい。あとは柳井さんがいつまで続けられるのかがリスク要因。ポチっとお願いします

January 25, 2020

コメント(0)

-

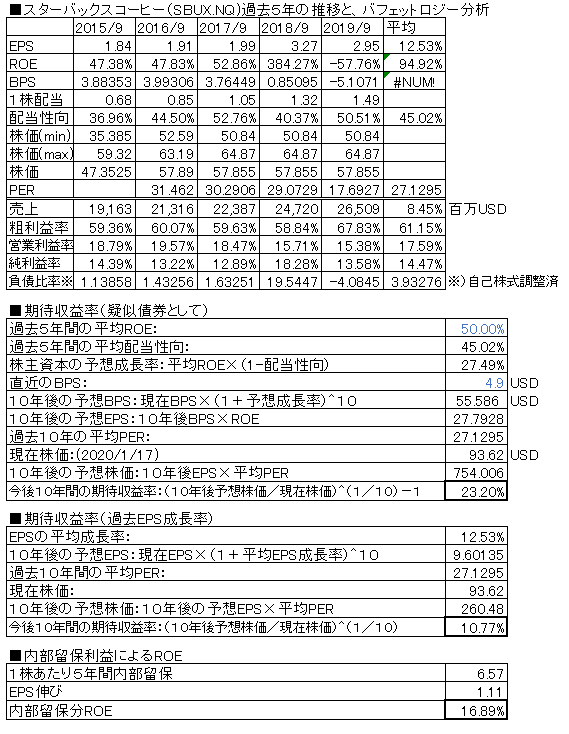

スターバックスコーヒー(SBUX.NQ) 2019/9月期

ご存知、米国の大手 カフェ チェーン。2019/9月期の決算報告がでていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、7.2%増収、21%減益(純利益ベース)売上、利益とも右肩上がり。(純利益減は昨年は買収による特別利益計上のため)ROEは50%超ととても高い。配当は増配を継続。株価は、前回報告時点より47%上昇(63.73→93.62ドル)、現在株価での擬似債券利回りは23.20%、EPS成長率利回りは10.77%であり、現株価での購入は、まずまず報われそうな株価である。※バランスシートの純資産がマイナスになっており、計算不能になっている状態であるが仮にROE過去平均の50%過去からの傾向でのBPSを4.9と仮置きして算出業種的に安定しており、かつ成長力もありよい投資先との印象変わらず。ポチっとお願いします

January 18, 2020

コメント(0)

全2件 (2件中 1-2件目)

1

-

-

- 本日の楽天ブログラッキーくじ

- 楽天ポイントモール&ドリームくじ1ポ…

- (2026-07-22 12:31:12)

-

-

-

- 気になるニュース&話題(Infoseekニ…

- 熱中症トラブルが続く高校野球 選手…

- (2026-08-03 00:00:08)

-