2026

2025

2024

2023

2022

2021

2020

2016年02月の記事

全10件 (10件中 1-10件目)

1

-

2016年2月パフォーマンス

前月比-3.5%、年初来で-9.2%になりました。きっちりと直撃を受けました・・・。少しずつ減らしていく予定が、下げるのと合わせ買い増しをしてポジションも増えています。基本的に3月以降も減らす方向で動きたいと思っていますが、アベノミクス相場で比較的大きく下げた2013年5月と2015年8月も2ヶ月で反発しており、また選挙を考えるとGPIFの3月末の数字を何とかしようとしてくる気がしなくもなく。一方、公的資金と自社株買い以外の買い手の少なさや、為替の先行きはやや厳しめと思われ、上がっても幅と期間は限定的と何となく考えてはいますが、基本的に相場観は無いので上がったら売り、(大きく)下がったら買いとある程度機械的に動ければと思っています。保有銘柄数は60台でほぼ変わらず、但し上位銘柄は結構入れ替えており、前回上位のうちKG情報以外は保有数を減らすか売り切るかして、代わりに6670MCJともう一銘柄を多めに購入。MCJは先月の分析の通り、割安で上方修正&増配期待で購入。(分析1、分析2)もう一銘柄は出来高が少ないので具体名は書かないですが、MCJと似た理由で購入。当面はこの3銘柄を中心にしていこうと思っています。

February 29, 2016

コメント(0)

-

9517 イーレックス・3Q

記事移転しました。http://valuekabu.net/9517erex-20153q/

February 22, 2016

コメント(0)

-

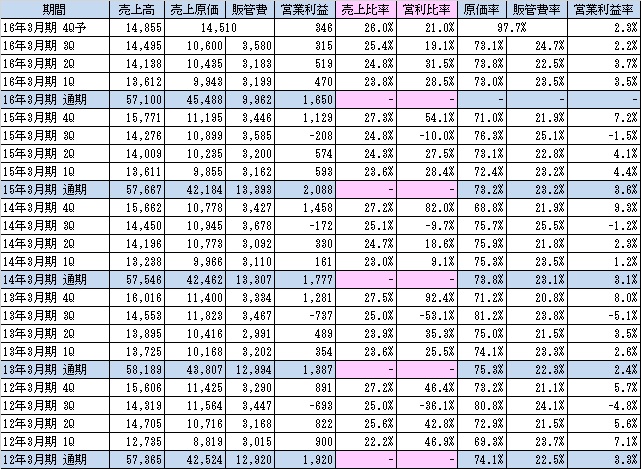

6670 MCJ その2

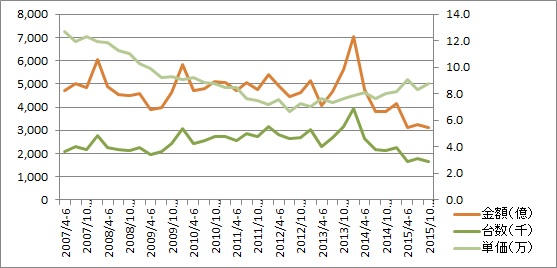

その1の続き。<国内PC出荷状況>統計から国内PC(主要メーカー)出荷台数と金額、そこから逆算した単価が下記の通り。傾向として単価は2012年頃に底を打って少し上昇傾向。円安の影響が大きい。台数・金額は2007~2012年は横ばい。2013~2014年はWindowsXPサポート終了に伴う切り替え特需があり突出しているが、その後は反動もあり大きく落ち込んでいる。でもって、出荷台数とMCJの売上高・営業利益率の組み合わせが下記の通り。国内PC出荷台数とMCJの売上高は基本的にリンクしているが、WinXPの特需後は出荷台数程は落ち込んでおらず健闘している。今後はスマホ・タブレット等の利用拡大もありPC出荷台数は少しずつ減っていくと思われるが、今は特需の反動が出ていることもあり、ここ1年のような急降下が続くことはないと考える。また、MCJは全体が落ち込む中でそれなりの売上高を維持しており、今後もある程度の数字を維持していくと考える。営業利益率もここ最近比較的高い位置を維持している。(グラフの最後が落ち込んでいるのは、会社計画通りの業績だった場合の数字。)ついでに為替レートの影響を確認。思った程は為替の影響を受けない模様。あとついでにここ最近の為替の変動により大きなマイナス影響が出ないかについて、為替リスクはデリバティブでヘッジしており、その内容も基本的に発生した外貨建て債務・債権に対して為替予約によるヘッジのようなので、基本的に大きな問題はないと判断。少なくとも変なオプションを売買して大損失、なんてことはないと思います。<BS>資産は流動資産が中心。商品在庫もそれなりに持っているがビジネス上致し方なし。毎期それなりの減損を出していることから、大昔の不良在庫を大量に抱えているという可能性は低いと思われる。総合して、大きな問題は無し。<まとめ>主観も入っています(特に3,4点目)がこんなまとめになります。・基本的には割安+高還元で相対的な守備力が高い。・今期上方修正の期待が高い。・業界全体はやや厳しいが、その中できちっと業績を伸ばしており、来期も急速に悪化する可能性は低い。・一部上場の条件は満たしており野心がありそうなオーナー社長の性格的にも昇格を目指す可能性は高い。(おわり)

February 20, 2016

コメント(0)

-

6670 MCJ その1

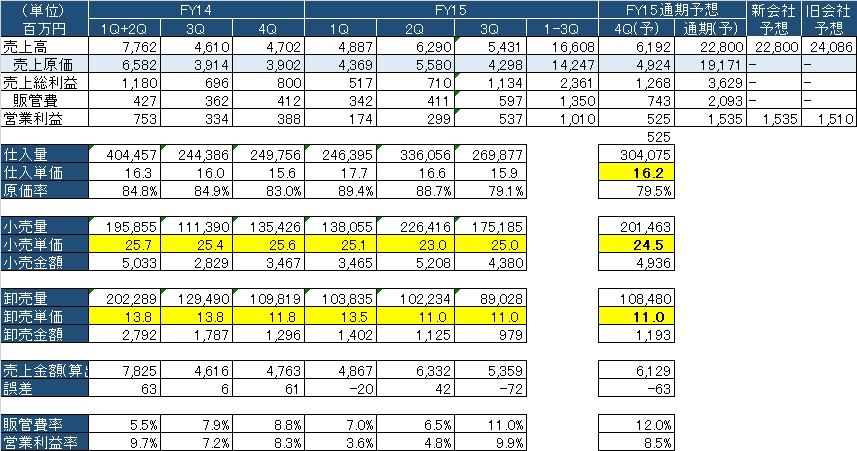

<概要>株価387円で予想PER6.18倍、実績PBR0.8倍、時価総額196.8億、予想配当利回り3.24%。マウスコンピューターブランドでのPC、タブレットやiiyamaのモニター等の製造販売がメイン。工場が長野県飯山市にあり同市のふるさと納税返礼品としても有名。自分もこれまでモニター、タブレットを頂いています。ありがとうございます。あとあと、ざわさんの第四回決算ダービーにこの銘柄で出馬します。※IRページへのリンク<Q毎の売上/営業利益等の推移>※2016年3月期4Qは会社計画より算出。業績は多少凸凹はあるが、2009年を底に年々上昇している。14年3月期3Q~15年3月期1Q辺りは、WindowsXPの買い替えで特需あり。Q毎の業績は2Q(7-9月)が売上・営業利益共に落ち込むことが多い。(特に利益)2Q以外は年度によってばらつきはあるが売上は4Qが一番良いことが多い。2016年3月期4Qは1~3Qで10億超の営業利益のところ、6億で会社達成となる。4Qに先行投資・・・具体的にはTVCM放映のため通期据え置きとしているが、・このTVCM計画は期初からあったとのこと・2Q時点で営業利益5億上振れ&通期据え置きとしていること・売上高が前期比△5%、3Q比ほぼ同額で達成となるが、ここまでの傾向より上振れ可能性が高いといったことから、上方修正の可能性が高いと考えます。配当性向20%を設定しているため上方修正=増配となります。また、来季についてもTVCMをうったこと、今期はこれといった特需がなかったこと、予定通り増税があれば増税前の駆け込みが見込めるといったことから、減益計画が出るリスクは低いと考えます。ちなみに最近のGoogleトレンドはこんな感じ。CM放映後の一服感が出てきてこのまま元の水準に戻るか、もしくは底上げに繋がるか。<利回りについて>会社予想のEPS62.62×配当性向20%≒12.54円→配当利回り3.24%が会社計画。仮に4Qの営業利益が10億位いけば概ね、EPS68.5×20%≒13.7円→配当利回り3.54%。更に1000株保有で自社サービス券1000円分+食品カタログ10000円分が貰えるので、仮で8000円の価値とすると、利回り約2%となり、配当と合わせた総合利回りは5%超となります。(続く)

February 19, 2016

コメント(0)

-

ドル・円の推移と変動率

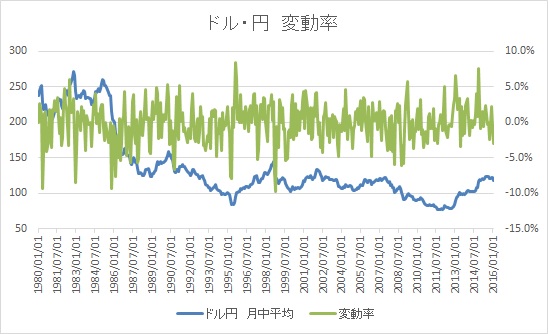

為替があほな動きをしているので、過去どのような動きだったのか調べてみた。【条件】・期間:1980年1月~2016年1月・ドル・円の月中平均の推移と前月比を見る<ドル・円の推移と月別の変動率>基本的には±5%に収まるのが殆ど。100円なら±5円、120円なら±6円。でもって、5%超動いた月を抜粋すると・・・433ヶ月中29ヶ月で確率6.7%。単純計算では1年~2年に1度位だけど、1995年や2008年のように複数回登場している月もあり、歴史的な出来事と重なっていることが多い。ただ、これは月中平均レートを使っているので、日別のレートと比べるとやや動きはマイルドになるし、瞬間最大風速的で大きな動きを反映しきれないケースはあるとはいえ、月に5%超の変動は通常は起きえない動きではある、但し全く起きないわけではない。あとは、5%超の円高は本格的にヤバい出来事とセットのことが多い。2月の月中平均が112円になれば1月比5.2%の円高となりこの表に仲間入り。

February 11, 2016

コメント(0)

-

2108 日本甜菜製糖・3Q

お砂糖の製造・販売を中心とした会社。てんさい糖を扱っているのが特徴。PER25倍、PBR0.4倍、配当2.6%とよくありがちな指標。あと優待で砂糖が貰える。個人的なポイントとしては、土地含み益が100億超あるのと、自社ビルが山手線品川・田町間の2020年新駅設置に伴う周辺再開発と隣接していること。そのうち注目されないかなーと思っていたけど、あまりそういう環境ではなくなってきた気がするものの、下値も限られていると思われるため砂糖を貰いつつ保有継続する予定。2/10(水)に3Qが発表されたので整理しておく。決算短信ページへのリンク。<Q毎の売上/営業利益等の推移>例年、4Qが年間ベストの業績を残すのが多いことと、今期3Qまでの進捗から今期はそれなりに上振れする可能性が高い。<セグメント別売上/利益の推移>一応セグメント別でも見ると、飼料・農業資材辺りが例年4Qに利益が集約されることが多い。飼料・農業資材含め、全体的に3Qまでで例年と比べて極端に違う構成になっているセグメントはないため、例年と同様4Qでそれなりに利益が出て、今期上振れという結論は変わらず。尤もPER20倍であることと、配当は例年定額であることを考えると、上振れても特に株価が反応することはない気もする。

February 10, 2016

コメント(0)

-

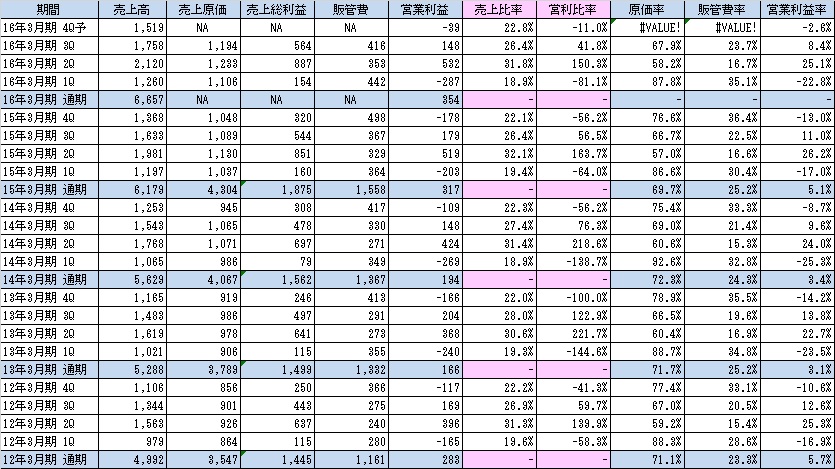

4720 城南進学研究社・3Q

前回に続き城南進研(4720)の3Qについて。3Q決算短信のリンク【参考】企業分析企業分析(続き)企業買収(久ケ原スポーツクラブ&リンゴLLC)<Q毎の売上/営業利益等の推移>2Q時点で2Q計画未達で通期業績は据え置きだったけど、やはり通期計画達成は厳しいペース。11/19に買収したスポーツクラブ事業のセグメント利益800万。これがなければ更に下だったとも言えるし、単純計算でQ毎に1800万の利益上積みが期待できるとも言える。とはいえ例年の感じから営業益1億くらいは未達になる可能性が高く、全体としても未達となることはほぼ確実。Q毎の業績を見ると、売総は前期以上の数字が出ており販管費の伸びが利益を圧迫している。また今期、城南医師塾や幼児さんすうスクールといった新規立ち上げ事業がありここも前期比で業績の足を引っ張っていると思われる。(どちらも計画に織り込まれているはずだけど・・・。)あとは業績未達の場合の配当について。2014年3月期は、期初計画EPS36円に対し実績17円とかなり豪快な下方修正をしているけど、配当は期初計画の8円据え置きだったことがあり。大株主=経営者であることからも、配当を引き下げる可能性は低いと思う。企業買収でお金使ったけどまだ十分余裕はあるし、そもそもの配当性向が25%でその点でも余裕あるし。

February 7, 2016

コメント(0)

-

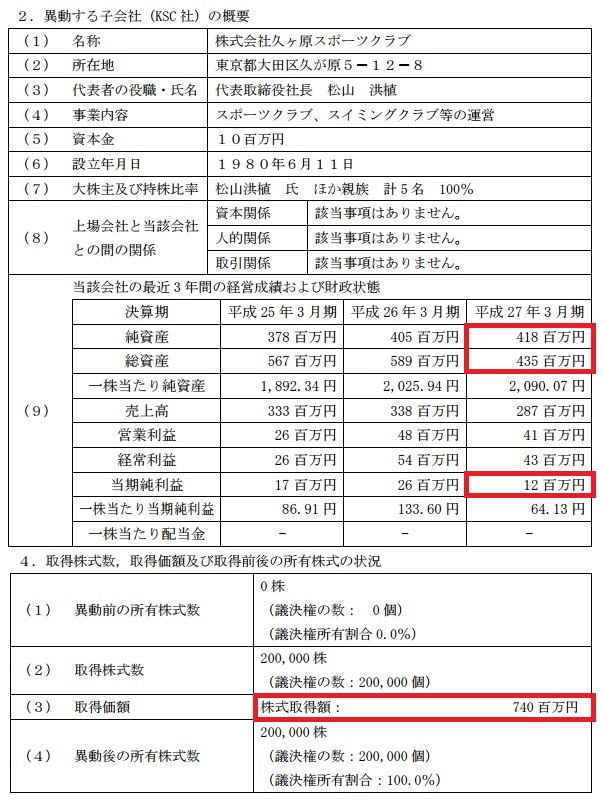

4720 城南進学研究社の企業買収について

昨年11月に、株式会社久ヶ原スポーツクラブの株式取得(子会社化)に関するお知らせ(PDFへのリンク)というIRが出され、その内容が非常に気になっていたのですが、今回の3Q決算を確認し程度整理が出来たので、記録しておきます。※会計的に若干マニアックな内容を含みます。そもそものIRのポイントを抜粋すると下記の通り。純資産4.18億、純利益1000万~2000万台のスポーツクラブを7.4億で買収。良い時の2600万で評価しても、PER28倍、PBR1.76倍とはっきり言って超割高なお値段。自社がPER7倍、PBR0.5倍なのだから、こんなの買う余裕があるなら自社株買いしろよ、というのが第一印象。で、早速結論ですが、先週金曜に発表された3QのBSで分析した結果、恐らくは、、、<結論>上記の純資産4.18億以外に土地等の含み益が推定5億近くあり、含み込みの純資産は9億くらい。実質PBRでいえば1倍割れでは買収しているっぽいので、何とか許容範囲の買収といえなくもない。というのが、現時点の結論になります。以下が詳細になります。<2016年3月期・2Q/3QBS比較>ポイントとしては、現金が7.6億減っていて、土地が10億増えていて、のれんが2400万発生していて、繰延税金負債が2億発生しているところ。この繰延税金負債2億というのが、恐らく買収した久ヶ原スポーツクラブ(以下久社)の含み益に対する税効果にあたると思われ、具体的には含み益5億でその40%(実効税率)の2億でみなし税金が発生していると思われます。現金7.6億減と有利子負債が増えていないことから、この買収は借入等は行わず、手元現金で行ったことが分かります。あとは、株式取得~連結するときまでの会計処理を考えると以下のようになり、、、資産の中身と含み益の中身の詳細は分からないけど、連結BSで土地が10億増えていることから、ここのBSはほぼ土地の価値である(上物は建物・構築物の9000万程度、恐らくほぼ償却済なのでしょう)と考えられます。まあ、そこまで深く考えなくても、のれんが2400万と少額なので、含み益&税効果込みの資産価値と買収価格がほぼ同額であり、資産価値だけ考えてもほぼ損はしていない買収である、と結論づけることができると思います。とはいえ、株主価値の向上を考えるのであれば自社株買いのが良いという点は変わらないですが、このスポーツクラブがシナジー効果を発揮し、事業成長に繋げることが出来れば良い買収だった、と将来的に評価されるかもしれません。あとついてでに3Qの期間中で、久社以外に留学試験対策専門学校のリンゴ・エル・エル・シー社(以下リンゴ社)の買収も行っており、こちらはあまり詳細の数字は出ていなかったですが、現金が7.6億減って、そのうち久社の買収価格が7.4億であることから、リンゴ社の買収価格は数千万であると思われ、あまり業績やBSへの影響はない買収であると思われます。

February 7, 2016

コメント(0)

-

9063 岡山県貨物運送・3Q

ここも3Q決算が出たので簡単に確認。準主力くらいの数量を保有。【参考】企業分析2Q決算分析<Q毎の売上/営業利益推移>上記の今期4Q予想は、3Q実績と通期計画から単純な引き算で出しているけど、3Q時点で業績の減速感はないし、ガソリン安の効果はまだまだ期待できるので、、、売上高は会社計画通りで4Qの売上原価率を92.5%、販管費率を3.5%とすると、通期の営業利益が1,778百万円、EPS53.2円。現在の株価279円だとPERは5.2倍位になる。ここ2年の利益改善は原油安と昨年度の運賃値上げの要因が大きく、前者は3Q時点と比べ現在のほうがガソリンが安くなっている位で、先行きも当面は逆戻りすることもなさそう。後者は運賃値下げ圧力が出てきたら危険だけど、自分が知る限り同業他社等でそういった大きな動きはなく、少なくとも数か月先~1年程度は問題ないと考える。あとは、景気悪化に伴う物流量の減少による売上高減少がリスクではあるけど、これもQ毎の業績を見ていれば、十分対応できると考える。逆にここから更に業績が向上するのも難しいので、現時点の割安さをどう見るか。配当をもう少し出してくれたらなあ。

February 6, 2016

コメント(0)

-

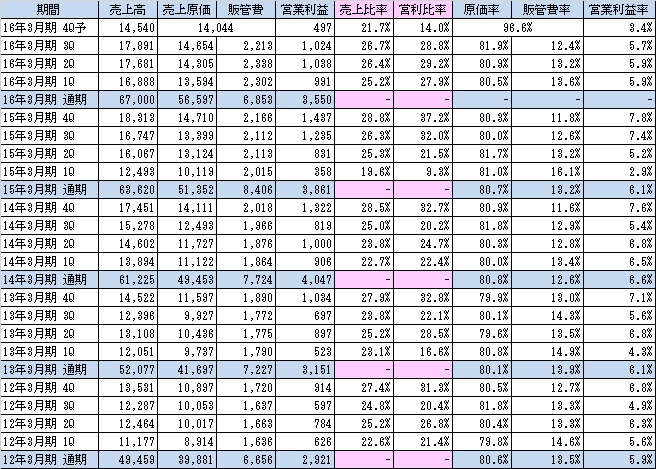

9856 ケーユーHD・3Q

ケーユーHDの3Qが出たので簡単に。【参考】2Q決算時の記事1Q決算時の記事<Q毎の売上/営業利益推移>3QからはVWの売上減がモロに出るはずで、店舗数は少ないものの影響を気にしていたけどほぼ問題なく優秀な決算。売上原価率がやや上昇傾向なのが気になるけど現時点では誤差の範囲。一時的なのか傾向が続くかは注視が必要。今期4Q予想は、3Q実績と通期計画から単純な引き算で出しているけど、例年通期の中で4Qが一番数字が良いことを考えると、少なくとも売上18,000、営業利益率6%で営業利益1080、そうすると通期EPS90、配当性向30%で配当27円、配当利回り3.5%+クオカード1,000円。

February 5, 2016

コメント(0)

全10件 (10件中 1-10件目)

1