投資と子犬と日常と

2026

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

全1件 (1件中 1-1件目)

1

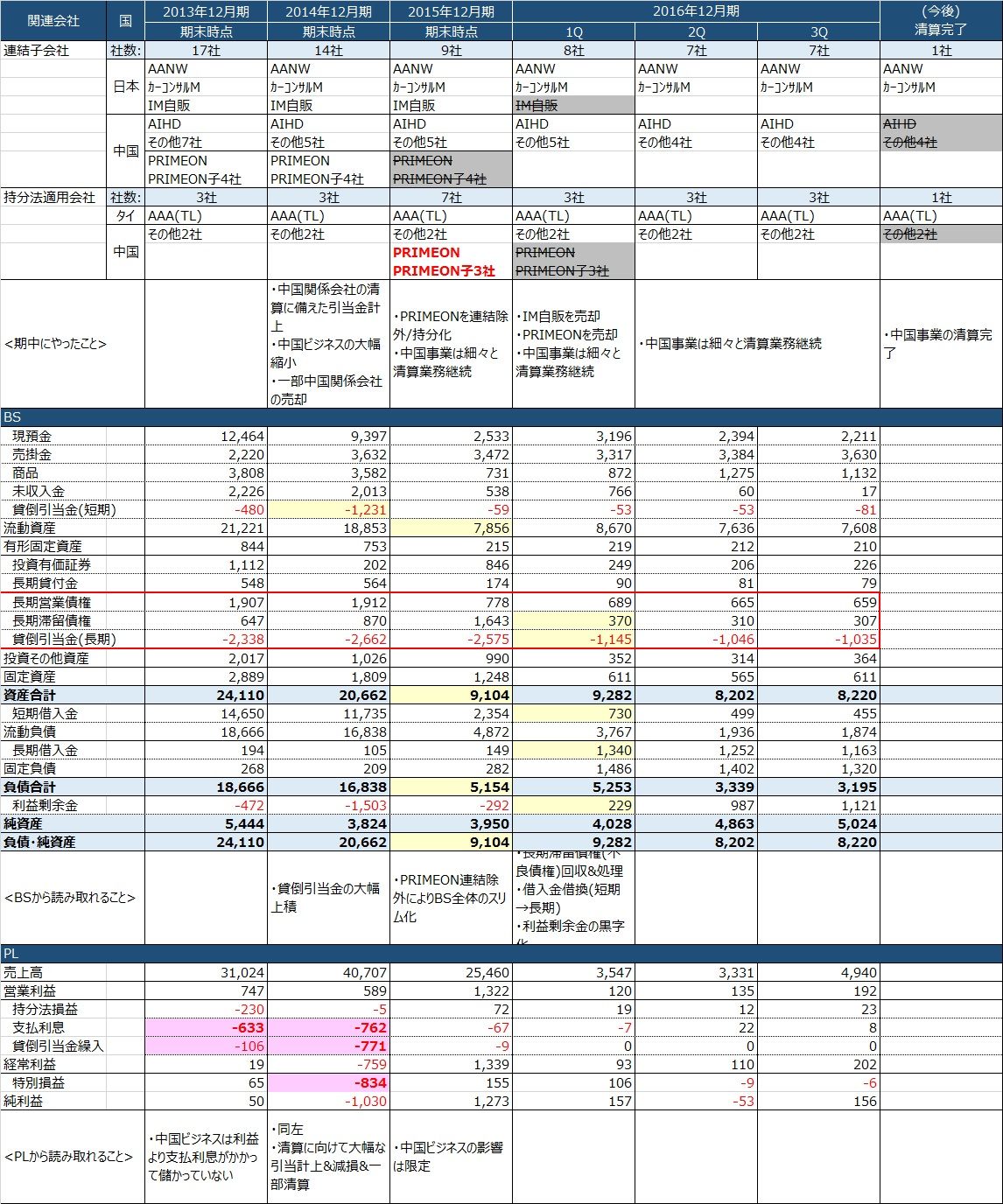

半年前その1で「続く」と書きつつ放置していたアップルインターナショナルの続きになります。ざわさんの決算ダービーには今第七回、前第六回と続けて本銘柄にて参加させて頂いています。前回のブログ記事で本銘柄については「会社的にも財務的にも前向きな変化。」と書きましたが、具体的には、連結対象会社と財務諸表の推移が以下のようになっており、ここ数年の会社の変化として、以下のような点が挙げられる。・2013年年末時点で連子17社→直近7社となっているが、外れた10社は不採算が続いていた中国圏の事業会社が中心であり不採算事業の清算が進んでいること。中国関連子会社は、まだ若干残ってはいるが清算業務のみでコストも殆どかかっていない。完全清算も近い。(ピークは2009年で連子28社)・不採算事業から生じた不良債権は全て引当済みで処理もほぼ終わりつつある。(BSの貸倒引当金(短期)と赤枠の長期債権類)・不採算事業の中の中核であったPRIMEONについては、2015年に連結子会社から持分法適用会社に変更。この時点で総資産は半減し、自己資本比率も大幅に改善。2016年に売却しEXIT完了。・2013年末の短期借入金150億・支払利息6億が、直近では長期借入金11億・利息は受取超過となっており、財務面は大幅に改善。・2014年末時点で利益剰余金が15億のマイナスとなっていたが、今期プラスに復帰。但しプラス復帰は連結のみで単体の利益剰余金は現時点でもマイナスのハズ。要は足を引っ張ってきた中国事業の清算がほぼ完了して財務状況が大きく改善、業務的にも清算業務から前向きな業務へのシフトが進んでいるというのが、前回書いた「会社的にも財務的にも前向きな変化。」という点になります。一方、今期の業績は計画を下回る進捗が続いており、通期についても未達になると思われます。今期不振の理由として、・年始から続く円高・2016年1月のタイの自動車税の改定(実質増税)による2015年駆け込み需要の反動。具体的には、タイの自動車販売台数は、2015年12月は前年同月比+13%、2016年1月は前年同月比△13%であった。という分かりやすい要因があり、直近ではタイ国王の崩御により経済停滞が生じる一方、上記2点は概ね改善していることを考えると、最悪期は脱していると考えています。あとは、現在の中期経営計画は2016年で終了となり、近々新中期経営計画が出てくると思いますが、そこではざっくりというと、ここ数年業績の足を引っ張ってきた不採算事業の清算を終えて、新しく前向きな動きとして・・・、という計画が出てくると予想しています。一方、今期の下方修正もいつ出てもおかしくない点と、海外の最重要拠点であるタイがやや不安定な時期である点はリスクと考えています。そんなリスクがありつつも、今期未達ベースでもPERは10倍未満、PBR0.5倍未満、復配期待あり、前向きな内容が期待できる中計という要素より、前回ブログ記事に書いた、「リスクはあるけど期待値は高いと思っている。」というのはそういうことです。あと、ここは勝手にTPP銘柄になっていますが、TPPはあまり影響なく、AECの域内関税撤廃のほうが影響大きいです。あとはAECのハブであるタイの入口で上手くやれれば・・・。

December 8, 2016

コメント(0)