2007年09月の記事

全48件 (48件中 1-48件目)

1

-

【中小企業診断士】『棚卸資産回転率』『総資本回転率』 『固定長期適合率』(財務.会計スピード問題集(2007年度版) 解説<問題27,28>)

昨日に引き続き、問題27の続きです。『財務管理と診断(菊井高明・竹本達宏著、同友館)』(P70~) を読んでみました。 まず【棚卸資産回転率】です。この回転率が悪化している場合は、不良在庫(過剰在庫)が発生している可能性があり、適切な在庫管理を必要とします。 なお、製造業では棚卸資産回転率のほかに、『原材料回転率』や『仕掛品回転率』などを用いて在庫管理の指標とします。 次に【総資本回転率】ですが、この指標は総資産に相当する金額が何回動いているかを示すもので、総資産が何回回収されるかを示すものではないと注記されていました。 さらに業界平均や他企業を比べて、総資本回転率が低かったり、総資本回転期間が長い場合には、売上高の増加を図りつつ、資産内容についての検討が必要と書かれています。 ここら辺の記述は、2次試験にも有効ですね。財務指標から売上高の増加の必要性を知り、マーケティング戦略はどうするかという論理展開ができそうです。 最後に【固定長期適合率】ですが、この指標の特徴として分母に『固定負債』が算入されるところです。 固定負債には転換社債や新株予約券付社債など、将来的に自己資本になる可能性があるものが含まれるため固定比率よりも将来性を考えた指標となります。 固定長期適合率は100%以下が望ましいのですが、超えてしまった場合は、固定資産に遊休資産(過剰在庫)が含まれてないか、過大な投資有価証券を保有していないかの調査が必要となります。また長期的には自己資本の充実も検討する必要があるとのことです。 このように、指標を分析と改善の道具として覚えていくのは楽しく、また、実際のときも役立ちそうで勉強へのモチベーションもあがります。p(^-^)q

2007.09.30

コメント(2)

-

『生産管理用語辞典』(社団法人日本経営工学会編・日本規格協会)

辞典というと形式的に単語の意味を羅列しただけのものを想像しますが、これは説明文に実際の事例が多く記載され、とても人間味のあるというか、ちゃんとした読み物になっています。 テキストの機械的な冷めた説明よりも頭に入りそうです。 今回は、図書館から借りて読んでいますが、手元に置いておきたい一冊・・・う~ん、買おうかな・・・ちょっと高めで迷ってます。(^-^;

2007.09.29

コメント(2)

-

『続々目で見て進める「工場管理」現場を強くする100の提案』(岡田貞夫著・日刊工業新聞社)

【イラストを多用して、親しみやすい・・・】が売り文句なのですが・・・ 多用しすぎて、すっごく読みづらいんですけど!(>_

2007.09.29

コメント(0)

-

『生産現場の改善手法』(想田豊太郎著・日本能力協会マネジメントセンター)

生産現場に関する様々な分析について、定義と用途、それから具体的な手法(質問事項や着眼点など)が見開きで1つずつ、約120ほど掲載されています。 時間に制限がある受験生が読むのは、ちょっとどうかなあって感じですが、実際に生産現場のコンサルタントを請け負う際にはとても重宝しそうです。 実務研修時に使ってみるのもいいかも。d(^-^*)

2007.09.29

コメント(0)

-

【中小企業診断士】『当座比率』『ROE』 『売上高対経常利益率』(財務.会計スピード問題集(2007年度版)解説<問題27,28>)

さ~いよいよ私の最大の弱みというか、問題児であります経営分析に突入です。 でも、問題児はうまく育てれば、金のなる木=得点源となるはずです。ポジティブに考えて頑張っていきましょう♪(^o^)ノ まずは、【当座比率】。スピ問の解説は相変わらずさらっとしていて、まるで雲を掴むようで、私の頭には何も残ってくれません。(>__

2007.09.29

コメント(2)

-

【中小企業診断士】『キャッシュフロー計算書』(財務.会計スピード問題集(2007年度版) 解説<問題25,26>)

私はキャッシュフロー計算書が苦手です!(T-T) 損益計算書と貸借対照表の考え方をごちゃ混ぜにして、鏡に映したような違和感を覚えるのです。(^-^; そんな状態なので、キャッシュフロー計算書の解答のコツは私にはわかりませんので、地道に問題を何回も解いて、身につけましょう。d(^-^; ところで、四季報にも各社のキャッシュフローが掲載されていますので、キャッシュフローから読める会社の状況について、私個人の偏見を述べさせていただきます。 まず、【営業活動によるキャッシュフロー】ですが、基本的にここはプラスじゃないと『この会社、大丈夫?』って、不安になります。 次に、【投資活動によるキャッシュフロー】ですが、ここはマイナスだと『将来、成長が見込めるため、設備投資をしているのかな』と考えることができます。 最後に、【財務活動によるキャッシュフロー】ですが、ここがプラスで先ほどの投資活動によるキャッシュフローがマイナスだと『上向き予測による設備投資の増加可能性大』となります。財務活動によるキャッシュフローがマイナスだと、『金利が上がる前に借入金を返済し財務健全化を図るのかな』と考えることもできます。 なので、投資判断を行う際には、損益計算書、貸借対照表のほかに、きちんとキャッシュフロー計算書も見たほうがいいでしょう。 さて財務会計の勉強の話に戻りますが、【キャッシュフローマージン】というのは、日簿などでは勉強したことがありませんでした。 スピ問の解説では『キャッシュフローマージンとは売上高に対する営業キャッシュフローの割合で算定』と書かれていますが...「だからなんじゃい?!(-_-メ」と突っ込みたくなるほど、キャッシュフローマージンの意味合いが理解できません。(>_

2007.09.28

コメント(4)

-

【中小企業診断士】財務.会計スピード問題集(2007年度版) 解説<問題24>

スピ問の解説には【運転資金=売上債権+棚卸資産-仕入債務】としか書いておらず、運転資金とはいったい何のことかちんぷんかんぷん?? そこで、この前購入した『財務管理と診断(菊井高明・竹本達宏著、同友館)』(P161~)を引っ張り出して読みました。 以下は、同書から得られた知識により、私の言葉で説明してみます。* * * * * * * * * 営業活動は『仕入→生産→販売』から構成される。 言葉を変えると、『現金→棚卸資産(材料、製品、仕掛品、商品など)→売上債権→現金』となる。 運転資金の『運転』を『営業活動』と読み替えると、現金から変化した、棚卸資産と売上債権が運転資金に該当することが理解できる。 しかし、仕入のときに現金ではなく『仕入債務』を用いた場合、棚卸資産と売上債権の中には現金から変化した金額以上の運転資金が計上されてしまう。 そこで、棚卸資産と売上債権から仕入債務を控除することで、現金の転用による運転資金の額が求められる。 すなわちこの運転資金というものは、狭義の営業活動におけるキャッシュフローを表しているものだといえる。 ストックである棚卸資産と売上債権が増えるとキャッシュフローが減ることになる。 次に、来期に売上が伸びると予想した場合、在庫もそれにあわせて増やさなければならない。 そこで、予想売上増加分に合わせ、売上債権、棚卸資産、仕入債務の回転率を用いて運転資金必要調達額を予測する。 このように、運転資金の計算には、過剰在庫のチェック機能、狭義の営業活動におけるキャッシュフロー計算機能、在庫調達予算計上機能(機能名は私が勝手に命名)がある。* * * * * * * * * と、書いてみたところで、たぶん私しか理解できない分かりづらい文章になってしまいました。 でも、私は運転資金に関する理屈が納得できたので、これからは問題を解くときにも、理屈を理解した上で公式である【運転資金=売上債権+棚卸資産-仕入債務】が使えそうです。 理屈で理解するタイプの私には、『財務管理と診断(菊井高明・竹本達宏著、同友館)』は専門学校のテキストより重宝します♪買ってよかった。(*^-^*)

2007.09.27

コメント(7)

-

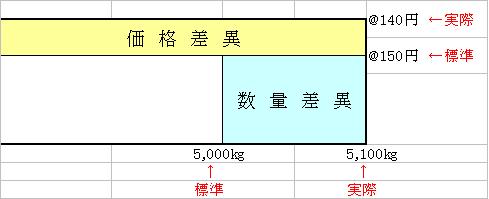

【中小企業診断士】財務.会計スピード問題集(2007年度版) 解説<問題22,23>

今回は標準原価計算です。 棚卸商品の減耗損の計算にも利用したボックスにて差異分析を行います。 詳細な解説は、スピ問に載っているので省きますが、このボックスは完璧にマスターしましょう。大変重宝します。 ただし、価格の標準と実際を書く位置を間違えると、差異が正しく求まらないので、注意が必要です。 さて、そんな原価計算を体得するのは、よく言われていることですが、日商簿記2級工業簿記の勉強がお勧め。 下記は、私が独学で日商簿記を勉強していたときに使用していたとおるシリーズです 商業簿記は勉強時間に比例して実力も伸びてくるので、やる気の持続も容易いのですが、工業簿記はやってもやっても伸び悩む時期がしばらく続き、突然雲が晴れるように、一気に理解できるような感じがあります。それをグラフに表すと下図の感じです。 どんな勉強でもそうですが、諦めたら今までの努力も水の泡。モチベージョンが上がらないときもあるでしょうが、毎日1ページでも、1問でも、コツコツ積み重ねていけば、今までの努力も無駄になりません。 頑張っていきましょう♪p(^-^)q

2007.09.26

コメント(2)

-

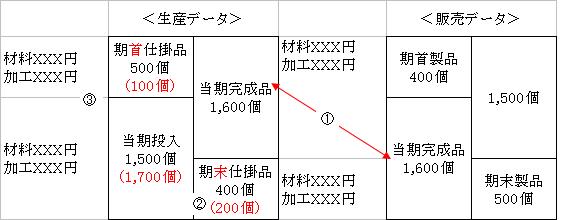

【中小企業診断士】財務.会計スピード問題集(2007年度版) 解説<問題20,21>

個別原価計算は抜かし、今日は総合原価計算の解答テクニックです。 これもTACで教えられる方法ですが、下記のボックスを作成し、数量とコストを把握します。(1) 生産ボックスにまず数量を記入していきます。図中1は当期生産された数量を販売データに移項するということ。図中2の( )内の数字は加工進捗度で計算した加工数量となります。左右の数量が揃っていることがポイントになりますので注意してください。(2) 清算データの左側図中3に、材料費と加工費を分けて書きます。これは材料が始点で全部投入される場合。もし進捗度で投入量が決まる場合は、材料費と加工費の合計で書いても大丈夫です。(3) 問題文の原価配分方法(総平均法など)の指示に従いながら、材料費は総数量で割って単価を出し、当期完成品と期末仕掛品にそれぞれ配分します。(4) 加工費は( )内の進捗度を加味した数量で割って単価を出し、当期完成品数量と期末仕掛品の進捗度を加味した数量を用いて配分します。(5) 次に販売データのボックスに当期完成品原価を移行します。そして、先入先出法、後入先出法、総平均法など問題文の原価配分方法の指示に従い、当期販売原価を求めます。 以上のように、ボックスを使うことに慣れると、物の流れと計算が一目でわかり、とっても便利。ただし使いこなせるようになるには、やっぱり何回も練習しなければなりません。 簿記は毎日1問でもコツコツと!頑張っていきましょう!!p(^-^)q 週末は久しぶりに『ザ・ゴール(エリヤフ・ゴールドラット著、ダイヤモンド社)』を読み返していました。 ボトルネックのところを読んでいるうちに、受験勉強の行程にもこの本の考え方が当てはまる部分がある気がしました。 ボトルネックを通過した部品の量がスループットとなる・・・勉強していてもボトルネック(時間、資金、環境など)となるものがあるでしょう。それは人それぞれでしょうが、そのボトルネックの部分をどれだけ太くできるかが、合格への鍵となる気がします。 そして、勉強計画もボトルネックに合わせたものでなければならない。受験生各人(需要)に合った、全体最適化された計画でなければならないなと・・・。 さらに時間がボトルネックの場合(ほとんどの社会人受験生がそうでしょうが)、ボトルネックに無駄を生じることは、そのままスループット(合格の可能性)が減ることに直結する。 そんなふうに考えると、時間をもっと有効に使わなければと実感しました。改めて自分のスケジューリングを見直そうと思います。^^

2007.09.25

コメント(0)

-

【中小企業診断士】財務.会計スピード問題集(2007年度版) 解説<問題16,17>

税務会計、税効果会計ですが、日商簿記3級のテキストを友人に見せてもらったら、3級では範囲ではないんですね。(^-^; 2級では範囲でしたでしょうか・・・? 税効果会計もややこしい論点ですね。これを理解するのに何回問題を繰り返し解いたか・・・そう、簿記は何回も解いて自然に計算できるまで覚える勉強方法が王道です!d(^-^*) スピ問・問題16の法人税額の計算で覚えたほうがいいポイントは、中小企業(資本金1億円以下)において、所得金額のうち800万円までは税率が優遇されるのですが、その税額は【1,760千円】だと、計算しなくてもパッと出るようにしておくと便利です。 問題17の税効果会計では、損益計算書での『法人税等調整額』の求め方がポイントです。裏技(?)として、当期純利益に税率をかけたものを先に求めてしまってから、『法人税、住民税および事業税』からどれくらい加減して調整したらいいのかを考える方法があります。 あと、気をつけたいのが税率。法人税=30%ですが、法人税等(法人税、住民税、事業税が合わさったもの)=40%になります。診断士の試験の場合は問題文や資料に明記されると思いますが、税率の確認はきちんとしましょう。^^

2007.09.24

コメント(0)

-

私事ですが・・・

本日、めでたく(?)誕生日を迎えることができました。 不惑の歳にまた一歩近づいたわけですが・・・惑わされっぱなしです!(>_

2007.09.23

コメント(12)

-

【中小企業診断士】中小企業白書

受験生なら、ほとんどの方がもっていると思います。 私も去年に引き続き2度目の購入です。 去年は本を読むだけで、CDを一切活用していませんでした。なぜならCDの中には、グラフや表などの図しか入ってないものとばかり思っていたからです。(-_-; ところがどっこい!!今年のを見てみると、本文まで全て入っているではありませんか!!(@_@;) それも、Macにまで対応している!! PCの画面では読みずらそうと思っていたけれど、本だとZ字読みしなければならないところも、上から下にスクロールしながら、グラフと一緒に本文が読める形式になっています。 本よりも読みやすいかも!!^^ それに持ち運びにとっても軽くて便利♪仕事中も、事務仕事の振りしながら読めちゃう♪(^m^) 今年は、CDを最大限に活用して、中小必ず合格するぞ!!p(^-^)q

2007.09.22

コメント(2)

-

【中小企業診断士】財務.会計スピード問題集(2007年度版) 解説<問題14,15>

問題11~13に関しては、オーソドックスな個別問題ですので、飛ばします。 14,15は連結の問題ですが、私は連結がとても苦手です。(>_

2007.09.21

コメント(2)

-

【中小企業診断士】財務.会計スピード問題集(2007年度版) 解説<問題10>

減価償却費の計算をするときには、いつ購入したのか、今期末はいつなのかがはっきりわかるように、図を描きます。 こうすることで、一目で経過年数がわかるようになり、減価償却費の計算間違いを減らすことができます。

2007.09.20

コメント(0)

-

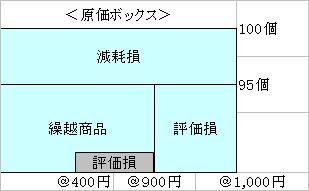

【中小企業診断士】財務.会計スピード問題集(2007年度版) 解説<問題8,9>

棚卸減耗損や商品評価損を計算するときに便利なボックスのご紹介です。 TACで習ったものですが、縦に個数を、横に単価を記入することで、一見して減耗損と評価損がわかります。グレーの部分(個数は10個とする)は原価性のない評価損になります。 上の図を用いてそれぞれの金額を求めると、<減耗損>(100個-95個)×1,000円=5,000円<評価損>95個×(1,000円-900円)=9,500円<原価性のない評価損>10個×(900円-400円)=5,000円 という感じになります。 このボックスは、標準原価計算の差異分析にも利用することができ、棚卸減耗損は数量差異に、評価損は価格差異に読み替えられます。 次に仕入値の変動による、売上原価と商品棚卸高の金額の変動を下図に示します。 仕入値が期首から期末にかけて上昇し続けるか下降し続けるかの単純な場合、矢印は、総平均法で求めた売上原価と商品棚卸高の金額と比べて高い(↑)か、低い(↓)かを表しています。 これを覚えておくと、計算しなくても『商品棚卸高の帳簿価額が最も小さくなる評価方法』や『売上原価を最も小さくする評価方法』を求めることができ、解答時間の節約になります。

2007.09.19

コメント(2)

-

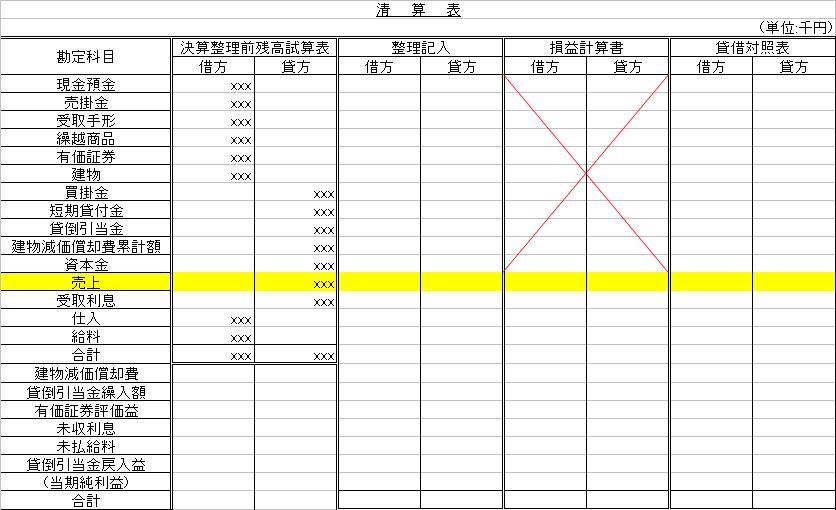

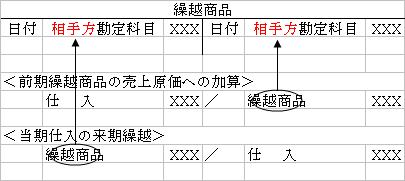

【中小企業診断士】財務.会計スピード問題集(2007年度版) 解説<問題6,7>

*図中の【精算表】が【清算表】と間違って標記してしまいました。申し訳ありません。 精算表は、たくさんの升目があるので、見ただけでめまいが・・・という方も多いのではないでしょうか? そこで、私が精算表に取組むときに一番最初に行うのは、まず、絶対必要のない『損益計算書における売上より上の部分』の升目を消すことです。 これで8分の1ぐらいは升目がなくなり、ほんの少しだけプレッシャーが減るように思えます。(^-^; 次に、決算整理事項で必ず出る、そして一番重要な『繰越商品』について決算整理を行います。 精算表で決算整理仕訳を行うときには、必ず『貸借両側に記入する』という基本事項を押さえてください。 その為には、決算整理を記入したら、必ず相手方にすぐに記入することをお勧めします。 そして、そうやって決算整理が終わると下記の図のようになります。 ここまで終わったら、今度は横の計算。決算整理前残高試算表と決算整理事項を加減して、損益計算書および貸借対照表に書き写します。 特に注意すべき点は、決算整理前残高試算表の合計の下にある勘定科目は、損益計算書勘定科目と、貸借対照表勘定科目がごちゃ混ぜになっていますので、慎重に書き写してください。 最後に当期純利益を、損益計算書の貸借の差額から求めます。利益の出ている場合は、当期純利益は損益計算書では費用が計上されている借方になります。そして貸借対照表に当期純利益を移すときは貸方・・・ここでも『貸借両側に記入する』という基本は変わりありません。 そうやって完成した精算表が下図になります。 簿記の勉強の基本は、繰り返し解くことです。精算表ももちろん例外ではありません。しかし、精算表を最初から手で書くのは大変ですよね。そこで私が利用していたのは、統計ノートです。 これは、ちょうどエクセルの画面のようなノートになっています。精算表だけでなく、損益計算書や貸借対照表、キャッシュフロー計算書など、ありとあらゆる計算問題に使っていました。 行がそろうので計算間違いがなく、自分で升目や線を引く必要もないのでとっても重宝です。もちろんエクセルの画面をプリントアウトしたものでも同じ効果は得られますが、ノートになっていたほうが持ち運びや保管に便利です。^^

2007.09.18

コメント(0)

-

【中小企業診断士】財務.会計スピード問題集(2007年度版) 解説<問題5>

売上原価の決算整理です。 決算整理前残高試算表の『繰越商品』は前期に繰越した分ということを覚えておきましょう。 そして、売上原価の決算整理仕訳は『前にあまったものから売る=先入先出』をイメージして覚えてください。 次にT勘定・・・(正式名称は忘れました。T勘定でよかったでしょうか?)は見慣れないと、貸借逆のような気がして、混乱してしまいます。 T勘定の写し換えを図にすると上記のような感じです。T勘定の上部に書かれた勘定科目『繰越商品』を、仕訳の貸借と同じ側に記入します。 この場合『相手方勘定科目』は『仕入』になります。 私がT勘定を勉強した方法は、慣れるまでは、T勘定の相手方勘定科目をわざと書かないで、日付と金額だけで作成し、混乱を避けました。

2007.09.17

コメント(0)

-

【中小企業診断士】財務.会計スピード問題集(2007年度版) 解説<問題1~4>

解説と言っても、私が独断と偏見で行っている、問題への取組み方や、解き方、雑学っぽいものから、論理などを書いていこうと思います。 間違いがあったり、もっと良いとき方があれば。教えていただけると嬉しいです。【問題1,2】 貸借対照表の問題です。勘定科目の分類ができることが正解を導くポイントとなります。 どの勘定科目が流動か、固定かというのをそれぞれ覚えるのはもちろん必要ですが、考え方を身につけていると、見慣れない勘定科目でも分類することが可能になります。 まず勘定科目を『営業循環項目』と、『非循環項目』に分類します。『営業循環項目』とは、営業で通常用いられる勘定科目です。 現金、当座預金、売掛金、受取手形、商品などは営業循環過程にあるものとして、<流動資産>に分類されます。 次に『非循環項目』は『1年基準』を用いて分類します。「決算の翌日から起算して1年を越えて期限の到来するもの」は<固定資産>になります。 この『営業循環項目』と『1年基準』を覚えておいてください。【問題3,4】 損益計算書の問題です。損益計算書でポイントになるのは、収益と費用がどの利益を算出するときに計上するかです。 まず、<売上総利益>ですが、粗利益とも言われ、これは比較的簡単に内容を理解できると思うので詳細な説明は省きます。 次に<営業利益>ですが、「営業をする上でかかった費用のみを売上総利益から差し引く」と求められます。「営業」がキーワードです。 今度は<経常利益>ですが、「会社が常に継続する(ゴーイングコンサーン)ために発生する収益や費用を加減する」と求められます。「経常=ゴーイングコンサーン」と覚えてしまいましょう。 最後に「当期純利益」ですが、「突発的に発生(特別)した利益や損失を加減する」と求められます。「計画的でない損益は特別」と覚えましょう。 こんな感じで、NOA流解法をご紹介していきます。わかる範囲で・・・^^;

2007.09.16

コメント(2)

-

『よくわかるM&A』監査法人トーマツトータルサービス部著・日本実業出版社)

M&Aについて、確かによくわか…りそうです。真面目に読めば。(^-^; 診断士として、ここまで知識いるかなぁ…これからは多いかもしれないけど…う~んっと、精読するのに躊躇するほど内容が濃いです。 子供が図書室から借りてくる子供が借りてくる「○○の秘密」シリーズには「お金の秘密」というものがあります。お金ができるまでが載っているのかと思ったら、証券取引所や株式についても書かれていました。(@_@;)こっちのほうが私の役に立つかも役に立つかも?!(^^;

2007.09.15

コメント(0)

-

『IE7つ道具』( 実践経営研究会編・日刊工業新聞社)

QCもIEも、7つの名称をあげよといわれても、いまだに覚えておりません。 単純に記憶するのが、ホント苦手なんです。(>_

2007.09.15

コメント(0)

-

『QC手法100問100答』(細谷克也著・日科技連)

これは、先ほど紹介した『QC七つ道具100問100答』の続編です。 先ほどは実際の手法を中心に解説された本でしたが、今回は個別の疑問や問題点についての解説が中心です。 さらに新QCもちょこっと触れています。 図が多く、目で見て分かる解説書になっていると思います。QCって苦手だなと思っていた私ですが、この2冊を連休中に精読し、苦手意識を克服したいと思います。 苦手意識は、逃げていれば大きくなる、こちらから打ちのめしに行けばなくなる!!頑張りましょう♪p(^-^)q

2007.09.14

コメント(0)

-

『QC七つ道具100問100答』(細谷克也著・日科技連)

専門学校のテキストでは、QC七つ道具について種類と簡単の説明しかなく、実際はどうやって用いられるんだろうとか、問題点が気になっていました。 この本は、そんな私の疑問を易しく解説してくれています。 QCを道具というからには、使いこなせてこそ、理解に繋がる気がするのです。 それに、TQCや新QCと発展していくからには、きっと役立つ道具なのでしょう。 自分の職場や、その他もろもろにも役立てられたら、勉強し甲斐がありますね。p(^-^)q

2007.09.14

コメント(0)

-

【中小企業診断士】主婦的スーパーへの提言?!

最近、近所のスーパーで、カートの持ち手部分を拭くようにと、ウェットティシュが入り口に設置されるようになりました。 カートの持ち手が汚れているだけならまだしも、香水のきつい方が使った後には、手に移り香してしまうのです。(>__

2007.09.14

コメント(4)

-

【中小企業診断士】企業経営理論の解き直し

昨日、TACから平成19年度本試験の、解答解説集が届きました♪ そこで、最近の多読の成果を見ようと、早速再挑戦!!p(^-^)q ちなみに今年の企業経営理論は不合格科目です。 結果は…56点?! いい結果だと思ったでしょ?(-m-) ところがどっこい、本試験でもきっちり56点取っていたんですよ…ということは、多読の成果がない?! いえ、いえ、そうじゃないんです。 今回取り組んでみて、明らかにこれが正解だと確信を持って選べた問題数は明らかに多かったです。 じゃぁ、なぜ明らかに勉強不足で挑んだ本試験でも結構いい点なのか? それが私のすごいところ(って自分で言うな)で、本番にやたら強いんです。集中力がアップして、勘もやたらに働くのです…(^-^; とにかく、感触として、自分の実力が少しついてきたのを励みに、まだまだ知識のインプット、頑張ります!!p(^-^)q

2007.09.13

コメント(2)

-

『意思決定の財務情報分析』(石塚博司ほか著・国元書房)

と~~っても古いです。昭和60年初版…私がまだ小学生のころですよ。今の大学生、まだ生れてないですよ!!(-_-メ 内容の構成はとても面白そうですし、試験委員の菊井先生、竹本先生も共著者として名を連ねています。ということは、お二方とももう相当お年を召した、財務官理論の大御所という感じでしょうか…。 文中には数式がたくさん…【Σ(シグマ)】なんて出てきた時には、私は数学の勉強をしていたのかな…と錯覚してしまいました。 さらに、経済に負けぬとも劣らないグラフの数々…初学者が足を踏み入れてはいけない領域に来てしまったようです。ごめんなさいm(_ _)m ということで、せっかく図書館で取り寄せていただきましたが、精読せずに返却となりそうです。

2007.09.13

コメント(0)

-

『販売・流通情報システムと診断(宮下淳ほか著・同友館)

現代商業診断基礎講座シリーズです。これで、私が購入したこのシリーズ最後の書籍になります。結局9冊でているうちの7冊集めてしまいました。(^-^; 今年、運よく情報システムに合格してしまったわけですが、実際の現場で使える情報システムの知識不足を痛感している私にはぴったりの書籍です。 「販売情報システム」「受注業務管理システム」「流通情報ネットワーク」「物流情報ネットワーク」「販売顧客情報ネットワーク」などの項目に別れています。 ITに関する技術革新は目覚しいものがあり、多少内容の古さ(インターネットショッピングの記述がないなど)はあるかもしれませんが、最新情報は他で捕捉するとして、基本書としてはいいほうだと思います。

2007.09.12

コメント(0)

-

『商品戦略と診断』(大江宏ほか著・同友館)

現代商業診断基礎講座シリーズです。 こまごまと多岐にわたって「商品(製品も含む)」に関して書かれています。 正直、効率的な試験勉強という観点からは、読む必要はないと思いました。もちろん、将来プロフェッショナルとして活躍していくには必要だと思います。 でも受験生という身分上、精読は後回しだな…(^-^;

2007.09.12

コメント(2)

-

『財務管理と診断』(菊井高昭/竹本達広著・同友館)

現代商業診断基礎講座シリーズです。 今年の受験生の方々、著者名を見て何かお気づきでしょうか? なんと2人とも、中小企業診断士試験委員なのです。菊井先生は基本委員、竹本先生は出題委員をされています。 今回受験してみて実感したのは、私の財務分析や財務管理の能力のなさです。今年の出題はは、まさに私の苦手分野にウエイトがあった気がします。(苦手なためそう感じたのかもしれません) そこで、苦手克服と本当の意味での体得のため、財務分析と財務管理の理論をしっかり体得したいと思いました。 この本はそんな私のニーズにぴったりフィットするもので、財務諸表については全体の10%ほどしかページが割かれておりません。 他は「財務諸表分析」「利益管理」「資金管理」「原価管理」「資金調達」「投資決定」など、表題を見ただけでめまいを起こしそうな私の苦手分野のオンパレードです。 この本で理論をきちんと理解したうえで、計算式を覚えるのではなく使いこなせるようになりたいです。p(^-^)q

2007.09.11

コメント(4)

-

『商業集積の戦略と診断』(望月照彦ほか著・同友館)

現代商業診断基礎講座シリーズです。 商業集積…一番最初に思い浮かぶのは商店街でしょうか。 私が住む県庁所在地にある駅前商店街も、他のところ同様の問題を抱えています。 もし診断士として仕事をさせてもらえるようになった場合には、商業集積の支援を通しての地域社会の発展などにも寄与することがあるかもしれないので、一読しておくといいなと思いました。

2007.09.11

コメント(0)

-

『マーケティング戦略と診断』(井上崇通著・同友館)

現代商業診断基礎講座シリーズです。 『戦略』と題名につくので、2次試験事例IIに直接的に役立つかなと期待しております。役立たせる能力が私にあるかどうかは別ですが…(-_-; ここ数日の、文献収集で、さすがに少し疲れてきました。(^-^; しかしまだまだ、頑張りますよ~p(^-^)q

2007.09.10

コメント(0)

-

『経営基本管理と診断』(鈴木忍著・同友館)

現代商業診断基礎講座シリーズです。他の経営学と同じような内容ですが、各章の後の先週問題がお気に入りです。 私が持っているTACテキストでは載っていないのですが、経営学の専門書にはほとんど『日本的経営』の項目が入っており、興味深く読んでいます。 日本的経営の良し悪しを、歴史的に追っていくことは、未来に向かって改善していく上で重要だと思っています。 組織論を読んでいて、学生時代にもっと歴史に興味を持って勉強しておけばよかったと後悔しているのも、歴史的事実には改善の答えやヒントが隠れていると感じるからです。(>_

2007.09.10

コメント(0)

-

『コトラーのマーケティング入門』fフィリップ・コトラー著他・トッパン)

『入門の入門』に引き続き今度は『入門』です。 コトラーの書いたものを一度は読もうと思っていました。訳者がいいのかとても読みやすいです。 しかし本文だけで600ページ以上…電車の中や歩きながら読めるような重さではないです。(^-^; それにしても、私が読む本は『~入門』が多いな…。 (県内図書館より貸借)

2007.09.09

コメント(0)

-

『エッセンスで読む コトラーのマーケティング入門の入門』(広瀬盛一著・あさ出版)

『入門の入門』と言うだけあって、マーケティングを身近な事例を用いて、わかりやすく解説しています。 診断士の勉強を一通りされた方には物足りないかもしれませんが、初学者にはマーケティングの入り口として入りやすいと思いました。 ところで、私が住んでいる山梨県は、『山梨県図書館情報ネットワークシステム』というのがあり、システムに参加している図書館の蔵書が検索できます。 さらに、近所の図書館でリクエストカードを出すと、遠くの図書館まで行かなくても郵便等で取り寄せてくれて、現物貸借が無料でできます。受験勉強にはとても便利♪ぜひ県内の受験生は利用してみてください。^^ (県内図書館より貸借)

2007.09.09

コメント(2)

-

『流通の基本知識』(片山又一郎著・PHP)

この本の発行は1991年、ちょうどバブルがはじけた後の頃です。なので書かれた時は、もしかすると、バブル最盛期だったのかなと想像しています。 百貨店、スーパー、チェーン店、ディスカウントストア、通信販売と、小売店の歴史的変化を、消費者の価値観の変化と照らし合わせて展開していくので、読み物としても大変面白いです。 そんな時代背景を反映しながら、流通に関してメーカーから消費者までの全貌をわかりやすく解説しています。流通に関して体系的に理解するのに役立つ1冊です。^^ (県内図書館より貸借)

2007.09.08

コメント(0)

-

『独占禁止法入門』(厚谷襄児著・日本経済新聞社)

受験生がこの本を読む必要があるかといえば、ほとんどないと思います。(^-^; 独占禁止法について、基本理念、目的と体系から始まって、規制内容、法の運用手続きを記述してあります。マーケティングを勉強する上で、違法行為も知っておくことはいいと思いますが、中小企業が独占禁止法に違法することは稀でしょう…被害者になることは多いでしょうね。(>_

2007.09.08

コメント(0)

-

【中小企業診断士】合格発表♪

今日の午後からネットで発表とのことでしたがややフライング気味に12時前に掲載されていました。 そのときは手元に受験票がなく、職場に戻って、やっと確認したところです。 縦に番号を目で追っていたので、最初は全科目不合格だ!!(>_

2007.09.07

コメント(10)

-

『マーケティング総論』(柏木重明著・同文館)

マーケティングを体系的に網羅した一冊。これを読むと、『商品は売るためにある。じゃぁ、売れるようにするにはどうしたらいいのか…』というのが、市場、消費者、製品、価格、流通プロモーション、販売などありとあらゆる角度から論理を展開していきます。 最近専門書をたくさん目にするようになって思うのは、テキストの単純記憶傾向の強い文章よりも、エピソード記憶になる論述的な専門書のほうが、私の頭の中によく入ってくる気がします。そして、読んでて楽しいのが勉強する気力に結びつきます。一部、読むことさえ苦痛な書籍もありますが…(-_-; 今週末は、図書館から借りた専門書を読み漁ります。p(^-^)q あ、午後は合格発表ですね…ドキドキしてきました。(>_

2007.09.07

コメント(0)

-

『商品学読本』( 水野良象著・東洋経済新報社)

「読本シリーズ」ということで、このピンクの表紙もどこかで見たことあるような…きっと昔、他の『○○読本』というのを読んだのでしょう。(^-^; さて、この本はまさしく【読み物】という感じです。それもかなり面白くない…(-_-; どうもお年を召した方の文章が私は苦手なようです。(>_

2007.09.07

コメント(0)

-

『労務管理と診断』(梶原豊著・同友館)

現代商業診断基礎講座シリーズです。1994年発刊なので、法規に関しては改正があったりして、全てこの本で覚えるわけにはいきません。 けれども、このシリーズの利点は、本文中に診断士試験にいつ出題されたかが記載されていることと、各章の一番最後に演習が載っていて2次試験対策として活用できそうなところで、さらに末尾には少ないながらも重要用語解説が載っていて便利です。 『LECTURE労務管理』で大筋を押さえたら、労務管理と診断を読みながら演習に取り組みたいと思います。

2007.09.06

コメント(0)

-

『LECTURE労務管理』(森 五郎監修・岩出 博著、泉分堂)

話し言葉というのでしょうか、です・ます調で書かれているのでソフトな感じです。学生向けに書かれている為かもしれません。 そして、表が多く、重要な部分に関して表でまとめられているので、復習にも便利です。 さらに労務管理の体系が円形の図で示されており、これはMMCと似ていて、自分が勉強している箇所は労務管理ではどこら辺のポジションに当たるのかが一目瞭然です。 まずはこの本で、労務管理の基礎知識を固めていこうと思います。

2007.09.06

コメント(0)

-

ハラスメント

いろいろなハラスメントがあります。 一番有名なのはセクシャルハラスメントですね。あとは、パワーハラスメントやアカデミックハラスメントなど、私が知っているのはこの3つでした。 けれども今日、精神的虐待『モラルハラスメント』というのを知りました。 これは一言で言うと、言葉の暴力です。詳細はこちらをお読みください。 毎日のように繰り返される、いわれのない批判を受け続けることが、暴力行為であることを始めて知りました。私は自分が相手の要求を満たせない無能な人間で、そしてそれはただ単純に価値観の相違だと思っていたのです。 この言葉による暴力行為に追い討ちをかけるように、身体への暴力を加えられると、尊厳を保っていることは困難です。最悪の場合、パニック状態での抵抗により、加害者に傷害を負わせてしまいます。 組織学を勉強する上で、モラールという言葉が出てきますが、モラルハラスメントという人間心理の暗い部分の存在をきちんと認識することもまた、必要なのかもしれないと感じました。

2007.09.06

コメント(0)

-

自己SWOT分析

モチベーションをなくすことがよくあるので、自己分析してみました。S(強み) いつも自分のこと卑下する悪い癖があるので、強みと聞かれても、思いつかない…う~ん、『早起きが苦にならない』ぐらいかな…W(弱み) 『精神状態が周りに影響されやすい』が最大の弱みだと思います。弱点や短所だけは自信を持ってきっぱり言い切れるところがなんとも哀しい…O(機会) 『仕事中に勉強時間が取りやすい』ことですかね。『職場と買い物と住居と小学校が全て徒歩でめぐれる範囲にある』という地理的に有利な部分もあります。T(脅威) 『勉強に関して家族から猛反対を受けている』のが最大の脅威であり、弱みにも関連することです…。家族の協力を得られないような状況にしてしまった自分が悪いといえば、それまでなんですけどね… さて、弱みの克服、脅威の排除、強みを伸ばして増やし、機会を有効に活用する…理屈はわかっていても自分のこととなると、うまく出来ないものですね…。

2007.09.05

コメント(4)

-

『経営組織論の基礎』(高橋正泰ほか著・中央経済社)

組織論のテキスト的存在感のある1冊です。 組織論を網羅的に概説し、これだけ理解できれば完璧!という雰囲気をかもし出す内容となっています。 文章は、この手の本の中では易しいとは思いますが、学術書ですからそれなりの分かりにくさは覚悟が必要です。私的には、歴代の外国の学者の氏名が外国語標記のままで文中に出てくるので、そこが読むたびに引っかかるウィークポイントとなっています。(^-^;

2007.09.05

コメント(2)

-

『ビジュアル マネジメントの基本』(高橋智弘著・日本経済新聞社)

この本の表紙もどこかで見たことがある…などと思いながらぱらぱらとめくってみました。 文庫本サイズなので、いつでもどこでも手軽に読めて、1項目ごとに見開き1ページ、左側が解説文、右側が図となっております。 内容はさらっと読めて、さっくり理解できる…って、何か食べ物のようですが、そんな感じです。(^-^; マネジメントの入門には適しているとは思いますが、診断士の勉強としたらおやつ程度…って、どうしても食べ物に話が行くのはお腹がすいている証拠かな。(-_-; とにかく、隙間時間やモチベーションが低下しつつも勉強しなきゃというときににパラぱらっとめくるには最適ですね。^^

2007.09.05

コメント(0)

-

『経営学入門』(森本三男著・同友館)

文体がいかにも教科書的で、内容は古臭く…却下。もう2度と読まないでしょう。 ちなみに、この本、どこかで見たことがあると思ったら、10年以上前に通信制の大学に通っていたころに参考書として購入していました。内容は覚えていませんでしたが、表紙を見て思い出しました。(-_-;

2007.09.04

コメント(0)

-

『現代経営学要論』(市川彰、名取修一編著・同友館)

「人間観の科学的分析」や「管理の科学的分析」、「意思決定の理論」について、時代的変容とともにいろいろな学者による理論がよくまとめられていました。 また、「組織の生成過程」についても、詳細にまとめられています。 全体とし、文章は読みやすく、図も簡潔でとてもわかりやすくなっています。

2007.09.04

コメント(0)

-

お誕生日♪^^

今日はドラえもんのお誕生日です。そして…息子も!\(^o^)/ 過ぎてしまえば10年なんてあっという間と感じるのは親だけで、本人曰く『以外に10年って長いね』だそうです。(^-^; 今までの10年は体力的に大変でしたが、これからは精神的に大変になることでしょうね…。 とにかく、元気で10歳の誕生日を迎えられたことに、感謝♪(^人^)

2007.09.03

コメント(2)

-

『道は開ける』(カーネギー著)

今、かなり、いろいろなことで精神的に行き詰っています… そこで、数年前…もしかしたら10年以上経つかも…に購入した本をもう一度引っ張り出して読んでみました。 とりあえず、悩んでいても仕方がない。過ぎ去った過去をくよくよ悩んでも仕方がない。どんなことが起こるかわからない未来を心配してもしょうがない。今、出来ることを精一杯やろう…ということで、そろそろ悩むのは終わりにして、活動開始です。p(^-^)q

2007.09.02

コメント(0)

全48件 (48件中 1-48件目)

1