2015年03月の記事

全21件 (21件中 1-21件目)

1

-

2015年3月の成績。

さて2015年3月の成績発表です。今月は最高主力の3097物語コーポレーションが好調な月次推移を受けて株価が回復したほか、超主力の7605フジ・コーポレーションや9384内外トランスラインも好調、また株価急騰で主力の一角に浮上してきた7419ノジマなどの貢献が大きく、先月からはPF全体としてはかなりの上昇という結果となりました。具体的には対前年末比で+12.5%となりました。 さて今月のPF上位銘柄の主な売買ですが、買い増しの方は3228三栄建築設計、7614OM2ネットワーク、9831ヤマダ電機、他数銘柄でした。 また一部売却の方は3232三重交通GHD、3607クラウディア、4775総合メディカル、他数銘柄でした。 今月もいつも通りですが、総合戦闘力が劣ると考える銘柄は粛々と売却を進め、また力があると考える銘柄はオラオラで買い増しをしました。その結果PF最上位には新しい銘柄が続々と進出してきています。予定数量まで買えておらずまだ日記で書けていないところも多いのですが、次回の「超主力株概況シリーズ」は内容が激変することになるだろうと思います。 来月もいつも通り十分に集中して頑張ります。それでは皆様引き続きよろしくお願い致します。

Mar 31, 2015

-

PF含み損ランキング、トップ20。

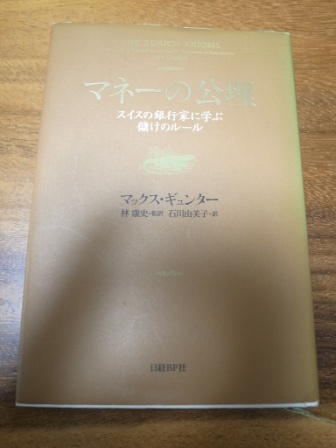

私は今まで何百冊もの株式投資に関する書籍を読んできたのですが、その中でも間違いなくベスト3に入る本として、 マネーの公理 (マックス・ギュンター著 日経BP社) が挙げられます。全てが最高の1冊ですが、 「集中投資の必要性と分散投資の危険性」 を明白に、心にズシンと重く響く形で示してくれており、私はこの本との出会いがなければ決して億り人にはなれなかっただろうと思います。感謝してもしきれない、珠玉の宝石のような書物ですね。 さてこのように私の投資家としてのバイブルであるマネーの公理なのですが、非常に気に入っているフレーズの1つに、 船が沈み始めたら祈るな。飛び込め。 というものがあります。損切りの大切さを説いた公理なのですが、船が傾きすぎてもうどうしても飛び込めない悲惨な状況に陥る前に、自分の過ちを認めなくてはならないということなんですね。 私は毎日自分に、「含み損が大きすぎて、絶望し恐怖に慄き、冷静で理性的な判断が出来なくなってはいないだろうか? 海に飛び込めないほどに船が傾いていないだろうか?」を問いかけています。そして具体的にはポートフォリオをその含み損順に並べて凝視し、「これ以上損失が膨らむと海に飛び込みにくくなるぞ。」と思った場合にはすぐに損切りするようにしています。 前置きが長くなりました。それでは最新のPF含み損ランキングトップ20を早速見て行きましょう。 保有全533銘柄中の含み損1位に輝いたのは先日準主力参戦した9831ヤマダ電機です。他に8591オリックスなどもそうなのですが、超大型株というのは私の伝家の宝刀の「優待竹槍殺法」が非常に通用しにくいんですね。ま、今の株価位置で切ることはまだないですが、今後の株価推移を十分注意してみていこうと思います。 含み損2位は死にかけ9963江守GHDの関連会社の4463日華化学です。ここ自体は業績もよく指標的にも非常に割安なのですが、、、、ま、これは仕方ないですね。 8位には優待新設期待の3199綿半HDが登場しています。会社ホームページには「株主優待」の欄が出来てはいるのですが、なかなか実際の新設がないですね。 9位には準主力候補としてみている不動産関連の3294イーグランドが登場しています。ここはポテンシャルはありそうですが、前期は思いっきり業績下方修正が入りました。不動産銘柄は業績がぶれ易いので本当に難しいですね。。。。。 これからもPFの損失コントロールに最大限の力点を置きながら、毎日頑張っていこうと思います。

Mar 30, 2015

-

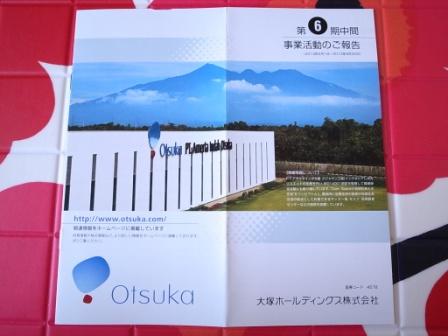

PF概況197位、大塚HD。

さてポートフォリオ概況シリーズをどんどん進めます。 197位 4578 大塚HD (東1、3月優待) △ PF時価総額197位の中堅銘柄は、国内製薬5位で抗精神病薬が主力の大塚HDです。 現在の株価は3760円、PBR1.25、株主持分比率は74.7%で磐石、今期予想PER26.22、配当利回り2.7%(100円)、総合利回り3.5%(100+30=130円)で、優待は100株保有で3000円相当の自社グループ製品です。 今日は新設からの大塚製薬優待の歴史を振り返ってみましょう。 まずは記念すべき初優待となった2011年です。 定番商品揃いの素晴らしい優待内容でしたが、ただ一つ、 この「ソイッシュ」が体にはいいのでしょうが、ちょっと味が不味くてビビリました。 私は最初何の気なしに飲んだのですが、想定を超えて口に含んだときの不快感が強くて思わず「プーっ」と噴水のように吹き出してしまいました。そしてこのソイッシュが6本も入っていたのがちょっときつかったです。 次は2012年です。 これまた素晴らしい内容でした。ソイッシュが3本に減量されたのも実に良かったです。 続いて2013年です。 ソイッシュはついに2本となりました。 最後は2014年です。 ついにソイッシュが消えました。! 以上、激マズ飲料、ソイッシュの「優待黒歴史」をお送りいたしました。 大塚HDは知名度も高く業績も安定的で、ホールドしていくのに格別の不安はありません。これからも優待を楽しみにのんびりと保有して応援していく予定です。

Mar 29, 2015

-

PF概況196位、アサヒグループHD。

このところPF最上位群に関して大幅な銘柄入れ替えを検討・実施しており、そこに全神経を集中している状態です。そのため「とてものんびりとブログを書いているバヤイではない。」というのが率直なところなのですが、今日は何とか頑張って更新です。さて今日も通常のPF概況シリーズです。 196位 2502 アサヒグループHD (東1、12月優待) △ PF時価総額196位は、ビール類シェア1位で、我々優待族の必修科目銘柄とも言われている2811カゴメの筆頭株主でもあるアサヒグループHDです。 現在の株価は3919円、PBR2.06、株主持分比率は45.5%、今期予想PER25.27、配当利回り1.2%(48円)、総合利回り1.5%(48+10=58円)で、優待は100株保有で1000円相当の自社オリジナルもしくはグループ会社製品です。自分は当然、毎回「株主限定ビール」を戴いています。今日は私が過去に戴いた優待ビールを一気に御覧戴きましょう。 まずは2014年です。 続いて2013年です。 2012年です。 2011年です。 2010年です。 この「株主限定特製ビール」は一度戴いてしまうと、そのプレミアム感・深い喜びから「逃れられない魔力」に満ちています。私は2010年に初めて株主限定ビールを飲んだ瞬間に「あぁ、優待族で良かった!」という歓喜の感情が頭の中でスパークし、それ以来「これはアサヒグループHDはよほどのことがなければ手放せないな。」と感じています。そのため私は投資家として尋常でないほどの瀬戸際に追い込まれない限りは、これからもアサヒグループHDを末永くホールドして応援していく予定です。

Mar 27, 2015

-

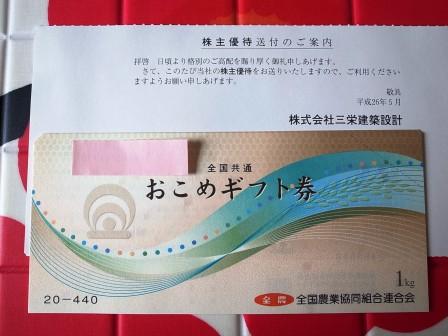

幕内銘柄概況26位、三栄建築設計。

さて今日は久々に幕内銘柄概況シリーズです。 26位 3228 三栄建築設計 (東1、2月優待) ◎◎ PF時価総額26位の幕内銘柄は、木造3階建て技術に特色を持つ戸建て住宅販売会社の三栄建築設計です。前回は175位の「優待株いけす」銘柄でしたが、いけす内の徹底的なしらみつぶしの探索から見出され、今回初めての幕内昇進となりました。現在の株価は943円、PBR0.97、株主持分比率は53.6%、今期予想PER5.39、配当利回り2.1%(19.5円)、総合利回り3.0%(19.5+8.8=28.3円)で、優待は100株保有でお米券2キロです。 三栄建築設計は成長力・高い利益率・指標的な割安さの「3種の神器」を併せ持った極めて魅力的な銘柄です。ただ2013年5月に 社長さんが株価を不正に吊り上げたという大きな不祥事 があり、この時にほとんどの歴戦のバリュー株投資家の方に見捨てられました。更に悪いことにその後2014年11月に 優待改悪(100株保有でお米券5キロから2キロ。ただし同時に1000株でお米券8キロの優待を追加) もあり、この時に優待族も少し去って行きました。そして現在ではほとんどの投資家に全く注目されていない、空気のような銘柄に成り下がっています。 ただ三栄建築設計は過熱感溢れる「バブル真っ只中」の現在の日本株市場ではその割安感は抜きん出ていますし、相対的に見て非常に良い銘柄であると考えています。今後PF上位の一角として楽しくホールドして応援していく予定です。

Mar 25, 2015

-

PF概況195位、英和。

さて今日は通常のPF概況シリーズです。 195位 9857 英和 (東2、3月優待) ◎ PF195位は、計測・制御機器中心の技術専門商社の英和です。 現在の株価は772円、PBR0.67、株主持分比率は38.6%、今期予想PER10.20、配当利回り2.9%(22円)、総合利回り3.1%(22+2=24円)で、優待は500株保有で1000円相当のオリジナルクオカードです。 英和は指標的に十分に割安ですし、PF中位銘柄としては何の不満もありません。これからも優待を楽しみにのんびりとホールドしていく予定です。

Mar 24, 2015

-

速報! ヤマダ電機へ緊急準主力参戦。

さて今日はヤマダ電機へ緊急準主力参戦しました。以下通常の日記のフォーマットでお送りします。 21位 9831 ヤマダ電機 (東1、3・9月優待) △(バリュー株投資家としての評価) ◎◎(優待族としての評価) PF時価総額21位の準主力には、家電量販店最大手のヤマダ電機が前回の463位から大きくジャンプアップして登場しました。3月17日に発表となった 優待改善 の内容が素晴らしかったことと、その割にはその後の株価推移がヨワヨワなことを高く評価してのものです。 現在の株価は515円、PBR0.82、株主持分比率は39.8%、今期予想PER28.14、配当利回り1.2%(6円)、総合利回り7.0%(6+30=36円、優待券は暫定的に額面の100%で換算。理由は後述。)で、優待は100株保有で買物1000 円(税込)ごとに1 枚(500 円)が利用できる優待券を3月に2枚(1000円分)、9月に4枚(2000円分)です。また優待券は最大54 枚まで同時に利用可能ということで非常に汎用性・利便性の高い内容に改善されています。 ちなみに以前の優待内容は下記の通りで、買物2100円ごとに1枚(525円)が利用できるという割引率が低くかつ配布基準も非常に厳しいものでした。 つまり、今回の改善でヤマダ電機の優待内容は劇的に良くなったわけです。また今ではヤマダ電機の多くの店舗では日用品も買えるので、新しい優待券のヤフオク落札価格は額面の90%超は行くだろうと現時点では考えています。その具体的な根拠ですが、2730エディオンの2000円の買い物に付き1枚使用できる500円分の優待券のヤフオク平均落札価格が額面の85%なので、割引率25%のエディオンと割引率50%のヤマダ電機では、どう考えてもヤマダの方が上になるだろうという判断です。 また今回の優待改善では同時に長期株主優遇優待制度も導入され、100株で1年以上保有の場合の総合利回りは10.9%(6+50=56円)、2年以上は11.8%(6+55=61円)と驚異的なものとなりました。 ところで、同業で手厚い優待制度で知られる3048ビックカメラは3月21日現在でPBR2.62&PER21.35に評価されています。業界最大手のヤマダ電機の店舗は当然ビックカメラよりもたくさんあるので、 優待券が実に使いやすいことも考えると、今回の太っ腹優待制度を維持できるのであれば、いずれはPBR2倍程度まで評価されても全く不思議ではないと個人的には感じています。「超大型株だし、業績も低迷し続けているし、それは無理やろう。あり得ないだろう。」と考える投資家の方も多くいらっしゃるでしょうが、私は株式投資では「極力シンプルに考える。」ことが大切と思っており、ヤマダはこれだけの「優待大出血サービス」に踏み切った以上、この優待制度が広く知れ渡ればいずれはそのくらいまでは行く可能性もあるだろうと直感するのです。今後各マネー誌でもしつこく何度もこの超絶優待が繰り返し紹介されるでしょうしね。 この優待改善と、最近の エフィッシモ・キャピタル・マネージメントによる猛烈な株式買い占めが実に面白そうである という2つの理由から 私は今回ヤマダ電機を「優待MAX+α」の位置まで買い増ししました。優待券の到着と今後の業績・株価推移、更には喉元に喰い付いた旧村上ファンドの残党達との死闘を楽しみにしながらホールドしていく予定です。

Mar 23, 2015

-

PF概況194位、ソフト99コーポレーション。

さて今日は通常のPF概況シリーズです。 194位 4464 ソフト99コーポレーション (東2、3月優待) ◎ PF時価総額194位は、カーワックス、補修剤等カー用品大手のソフト99コーポレーションです。前回は403位でしたが、その後100株から500株まで買い増しをしたために順位を上げてきました。 現在の株価は762円、PBR0.40、株主持分比率は88.9%と超鉄壁、今期予想PER15.43、配当利回り2.2%(16.5円)、総合利回り3.5%(16.5+10=26.5円、優待品は私の判断で1000円で換算)で、優待は100株保有で指定の自社製品(昨年はNEWフクピカ12)、500株だと自社及び自社グループ会社商品から2つ選択、1000株だと3つ選択です。 私は昨年は下記の2つを戴きました。 ソフト99コーポーレーションは、低PBR、財務鉄壁、優待改悪(以前は100株でも選択性優待だったが指定商品に変更になった)の「3種の神器」が揃っており、 「どうも、いずれ MBO をしそうな気がするなあ。」 と以前から思っています。ま、いずれにせよ、この日記でも何度も書いている通り、 「低PBR優待株投資は非常に勝率の高い戦法」 ですし、これからも優待を楽しみに粘り強くソフト99をホールドしていく予定です。

Mar 22, 2015

-

PF概況193位、大東港運。

このところ仕事が殺人的に忙しく、土日など全く1ミリも関係無く全国を飛び回る毎日を過ごしていました。そして実は私にとって今日が3週間ぶりの「完全オフ」の日でした。この日を何週間も前から心待ちにしており、「あぁ、ついに明日は久方振りに目覚ましをセットせずに眠れるぞ !! 」と浮き浮きした気分で眠り、朝に目覚めた後も散々ウトウトしたり、寝返りを打ったり、布団をギュウギュウ抱きしめた挙句に、「あーあ、寝すぎちゃった。ちょっと頭が痛いや。今何時かなあ ♪ 」 とむっくりと起き上がって時計を見たら、 まだ早朝の7時20分だった ので、自分の完全なる社畜ぶりに絶望しているみきまるです。(汗) さてそんな中ですが、今日もPF概況シリーズです。 193位 9367 大東港運 (東JQS、3月優待) ◎ PF時価総額193位の中堅銘柄は、畜産物や冷凍食品を軸に輸入貨物の取扱比率が8割の港運会社の大東港運です。現在の株価は387円、PBR0.88、株主持分比率は39.0%、今期予想PER9.56、配当利回り2.1%(8円)、総合利回り2.8%(8+3=11円)で、優待は1000株保有で3000円相当のクオカードです。 大東港運は 1月23日に優待新設を発表 しました。私は先にここのファンダメンタルズを四季報でチラリと横目で見て新設優待の内容を予想してから開示を見ました。何故そういうことをするかというと、「どのくらいの優待内容と株価位置なら自分が参戦するか?」の判断材料になるからです。 このときの私の予想は、「多分クオで1000株保有で1000円。もしかすると2000円くらいかな? 足元の業績もファンダメンタルズも良好だし、クオ1000円でも株価によっては参戦だな。」というものでした。 そして 蓋を開けて見ると、中身が1000株で3000円相当のクオカードと思ったよりも良好だったので、私は喜んで即時参戦することとなりました。これは会社側が今後の業績推移に自信を持っていることの潜在的で婉曲的な表現だと思ったからです。優待廃止も新設も、後から考えると「戦場のカナリア」になっていることって非常に多いんですね。

Mar 21, 2015

-

シケモク投資。

いやあ、相場環境がいいですね。私のPFでもプチ噴火してくれる銘柄が続出しており、噴いたところは感謝してありがたく売却しているのでCP(キャッシュポジション)がどんどんと積み上がってきています。 ただ、こういう切れ目のない上昇相場では、「次に買うところが無い」という感覚に捕らわれるのも事実なんですね。カタリストに乏しく華のない「万年割安株」が存在するのは事実ですが、別にそういったところは1ミリも欲しくはない、華があって同時に指標的に安い銘柄が欲しい、でも買いたいところはどこも高い、私だけではなく多くの方がそう感じられているのではないか?と思います。 そういった中で私は、現時点で極力不人気で、短期的に急騰しそうな可能性は皆無で、更に出来高は乏しく枯れ枯れ枯山水の、けれども中長期の時間軸では株価上昇の明白なカタリストのある、シケシケの銘柄をこのところPF上位に意識して多く取り込んでいます。私が買っている銘柄は例えばツイッターで銘柄名を検索しても自分の日記以外はほとんど1つも出てこないようなシブシブのところばかりです。 新高値を更新し続けている銘柄をバシッと叩いていくような、マーク・ミネルヴィニ的な投資は私の性にはあっていない、他の投資家に見捨てられ見放された残飯の中から可能性のある銘柄をサルベージし続けるシケモク投資が自分には似合っているんだなあ、としみじみと思いながら、この加熱相場をポテポテと歩いています。

Mar 19, 2015

-

PF概況192位、サカイ引越センター。

さて今日もPF概況シリーズです。 192位 9039 サカイ引越センター (東1、3月優待) ◎ PF時価総額192位の中堅銘柄は、引越し専業首位のサカイ引越センターです。 現在の株価は3860円、PBR0.96、株主持分比率は65.4%、今期予想PER10.39、配当利回り1.8%(70~80円)、総合利回り2.4%(70+22=92円)で、優待は100株保有でお米5キロ(+引越し割引券、こちらは0円換算)です。 サカイ引越センターは、ネット上では良く「ブラック企業だ。」というような指摘を見かけますが、だからこそかもしれないですが、指標的には十分に割安です。 私はずいぶん前に引越しをした時にサカイ引越センターに電話してみたことがあるのですが、「全部お任せコースだと200000円」で、「混んでいるので日付指定は一切受けられない」という厳しい条件でした。 そこでしょうがなく地元の零細引っ越し業者2社に電話して見積もりに来てもらうと、1社はサカイと同じ全てお任せコースで125000円と安くなり、もう1社は70000円、しかも一応値切ってみたら65000円!になったことがありました。そして、結局この65000円の業者に実際の引越しをお願いしたのですが、非常にスムーズで全く問題はありませんでした。 私はこのときの経験から、「サカイ引越センターはなかなかナイスな営業をしている。毎年の高い営業利益率は伊達じゃない。投資家としては安心してホールドしていけるな。」と実感しています。(笑) 非常にタフな企業と思いますし、これからもサカイ引越センターの戦い振りを優待を楽しみにしながらのんびりと見守っていく予定です。

Mar 18, 2015

-

PF概況191位、フジ日本精糖。

さて今日は久々に通常のポートフォリオ概況シリーズです。 191位 2114 フジ日本精糖 (東2、3月優待) △ PF191位は精糖中堅のフジ日本精糖です。 現在の株価は395円、PBR0.72、株主持分比率は67.9%と良好、今期予想PER19.55、配当利回り2.3%(9円)、総合利回り3.0%(9+3=12円)で、優待は1000株で3月株主に3000円相当の自社製品です。 お砂糖と言うのは買うと結構嵩張りますし、優待で家に届くと実に嬉しいものです。製糖業界には他にも 2109三井製糖 を筆頭に 2108日本甜菜製糖(隠れ優待) 、2112塩水港製糖 など、まずまず魅力的な水準の優待バリュー株が多いですね。 そしてここフジ日本精糖も、低PBR&好財務で特段の割高感もありませんし、優待を楽しみにこれからも気長にホールドして応援していく予定です。

Mar 16, 2015

-

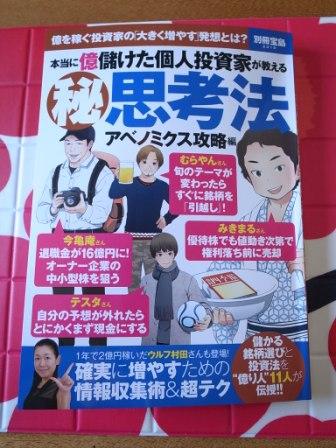

別冊宝島「億り人シリーズ」にちょっこし登場。

さて現在全国の書店で絶賛発売中の、 別冊宝島2319 「本当に億儲けた個人投資家が教える秘思考法 アベノミクス攻略編」 ですが、編集部の方から声を掛けて頂き私もちょっこし登場しています。 この宝島社の「億り人」シリーズは毎回売れ行きが絶好調とのことで、過去にもいくつか出版されているのですが、今回の最新作では光栄にもご指名を戴き私も登場することとなりました。 具体的には投資に関する30の質問の内、私に割り当てられた11の質問に返答し、恐らくその内の出来の良かったものが採用されているのですが、ちょっと面白かったのが良い返答が集まらなかったという項目について2つ追加の質問をされ、その内の1つがQ25の「株価チャートは何に注目している?」だったのです。 私はチャーティストでは全くないですし、過去様々なメディアに取り上げて頂いた時にもそういう立ち位置が理解されていたので、今まで一度もチャートの読み方に関する質問を受けたことがありませんでした。そういう私にチャート読解法を質問するというのは、 日の当る駐車場ですやすや昼寝をしているデブ猫を叩き起こして、交番までの道筋を聞く。 のと同じ暴挙という気がしましたが、なんとこの項目では私のその返答が採用されていてかなり驚きました。 また、今回の30の質問に対しては最終的には13個答えたのですが、その内の10個が本に採用されていました。 ↑ アノ悪夢の失敗談や、、、 ↑ 事業報告書の経営陣の写真から良い銘柄を判別する方法や、 ↑ IR質問に関する私独自の秘密のやり方などが採用されていました。 それにしてもこの宝島社の億り人シリーズを見ていると、「株式投資というのは億に到達するのにたくさんの方法があるんだなあ。どれが決まった正解というのではなく、それぞれの人が自分に合った、勝率の高いやり方を見つけることが大切なんだなあ。」ということをしみじみと感じます。 今回の別冊宝島2319も、そういった観点から非常に興味深い、投資のヒントがたくさん散りばめられた内容になっていると思います。皆様も本屋さんで見かけたら是非手にとってみてくださいね。

Mar 14, 2015

-

速報!内外トランスライン、東証1部昇格。

本日、私のPF6位の超主力で独立系の国際海上輸出混載首位の、 9384内外トランスライン の 東証1部昇格 が発表されました。 私は以前からここを「海のトランコム」と命名していました。その心は、力のある銘柄でありながら東証2部所属であることが災いして長年低評価に喘いでいるところが、下積みの東証2部時代が長く、東証1部昇格後にそれまで貯めていたパワーが爆裂して株価が急騰した9058トランコムと非常に良く似ていたからです。 内外トランスラインは東証1部指定基準を満たした状態ながら、ずっと東証2部に留まり続けており「万年昇格候補」に成り下がっていました。そのため私もあまり強くは期待していない部分があったので、本日のやや唐突とも言える昇格に驚くと同時に嬉しい気持ちで一杯です。 ここは以前から実力十分な銘柄でしたし、同業の9381エーアイテイーがPBR5.69&PER24.74に評価されていることを考えると、PER15倍程度には評価されても全く不思議ではない(現在はPER9.6倍)とも思っています。今回の東証1部昇格を機に、是非その実力に見合った株価水準に訂正されることを期待しています。本日は本当におめでとう御座いました。

Mar 13, 2015

-

物語コーポ、月次好調。

さて、先日の中間クソ決算発表で株価が暴落し、会社の身代わりとなって、 我々ホルダーが地獄に落ちた 食べ放題店「焼肉きんぐ」が主力の3097物語コーポレーション ですが、昨日発表になった 2月月次 が絶好調です。 具体的には既存店が対前年同月比で107.5%、全店が122.2%となっています。また旗艦業態の焼肉部門を見ると、客数が105.9%なのに対して売上高が106.5%となっており、昨年末のプレミアムコースの値上げ(3480円から3980円)の効果がじんわりと出ていることも推測されます。 この月次なら売る理由は私には全くありません。PF1位の超主力としての灼熱の勝負が、これからも続きそうです。(汗)

Mar 13, 2015

-

速報! 三重交通GHD、東証1部昇格。

本日、私のPF5位の超主力で日本に6つしかない激レアな名証1部単独上場銘柄の3232三重交通グループホールディングスの東証1部昇格が発表されました。 三重交通GHDの魅力の詳細については、死力を尽くし全力で書き上げた、 こちらの以前の日記 を是非ご覧下さい。 今後の東証1部銘柄としてのますますの発展を期待しています。本日は本当におめでとう御座いました。

Mar 12, 2015

-

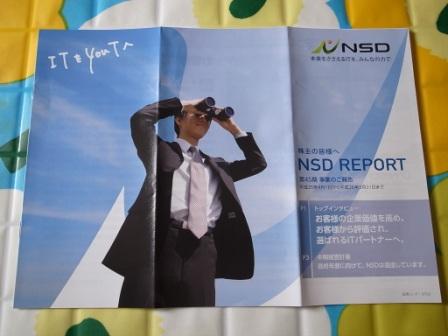

PF概況190位、NSD。

さて今日も通常のポートフォリオ概況シリーズです。 190位 9759 NSD (東1、9月優待) △ PF時価総額190位は、情報サービス業大手の独立系のソフト開発会社で、金融機関向けシステムに定評のあるNSDです。 現在の株価は1784円、PBR1.87、株主持分比率は88.0%で有利子負債は0と磐石、今期予想PER26.87、配当利回り4.1%(73.909円、ただし2015年3月期のみの創立45周年記念配当。2016年3月期は36~38円程度の通常配当に戻る予定。)、総合利回り4.7%(73.9+10=83.9円)で、優待は100株保有で株主優待ポイント1000Pなどです。ポイントに応じてカタログの優待商品と交換することができます。また、一応長期株主優遇制度もあり、1年以上継続保有でポイント5割増し、3年以上で10割増しとなります。 私は200株を3年以上保有しているため、昨年2014年は4000Pを戴きました。 また2013年は、 宮崎産黒毛和牛すきしゃぶ用 を戴きました。 ちなみに2000Pで選択できる商品は以下のようなものになります。 オリーブオイル きりたんぽセット ↑ きりたんぽ鍋、体がぽかぽかに暖まって美味しかったです。 NSDは指標的にはやや割高と思います。ただ非常に株主還元に積極的な銘柄であり、今年は2月末株主に国内初となる自己株の無償割り当ての実施(1株当たり0.1株)もありました。そのため私の持ち株も現在は220株に増えています。以上を総合的に考えれば、今の株価位置ならこのままホールド継続でいいかな?というところですね。

Mar 10, 2015

-

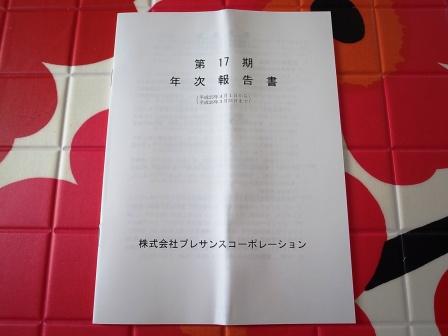

PF概況189位、プレサンスコーポレーション。

さて今日は通常のポートフォリオ概況シリーズです。 189位 3254 プレサンスコーポレーション (東1、3月優待) ◎ PF189位は、投資用ワンルームマンションが主力のプレサンスコーポレーションです。 現在の株価は3940円、PBR1.36、株主持分比率は47.4%、今期予想PER7.98、配当利回り1.3%(50円)、総合利回り2.5%(50+50=100円)で、優待は100株保有で5000円相当のJTBナイスギフトです。 プレサンスコーポレーションは、指標的な割安さ、高い利益率と成長力、パワフルな営業姿勢(投資家としてはとっても頼もしいですが、私は実際に電話営業を偶然受けたことがあり、その時はちょっときつかったです。) そしてやや過剰ともいえる現金系優待と、若干ブラック風味ではあるもののイケイケで熱い、高い実力のある銘柄です。これからも現行の優待制度が続く限りはホールドしていく予定です。

Mar 9, 2015

-

幕内銘柄概況25位、OM2ネットワーク。

さて今日は幕内銘柄概況シリーズです。 25位 7614 OM2ネットワーク (東JQS 1・7月優待) ◎~◎◎ PF時価総額25位の前頭2枚目銘柄は、2292エスフーズ傘下の食肉小売業のOM2ネットワークです。前回の27位からほぼ変わらずの順位での登場となりました。ここは万年不人気ですが非常に地力のある、玄人受けする銘柄で、大相撲で言うと「安美錦関」のような存在です。最近はその実力の高さが見直されて、久々にチラホラとバリュー系の個人投資家の方のPFでも見かけるようになりましたね。 現在の株価は1025円、PBR0.84、株主持分比率は56.4%、今期予想PER9.40、配当利回り2.0%(20円)、総合利回り2.5%(20+6=26円)で、優待は年2回、1・7月に100株保有で自社オリジナルギフト商品の30%割引販売 プラス年1回7月に、500株保有で3000円相当、1000株保有で5000円相当の自社取扱商品(ハム・ソーセージ)もしくはアウトバックステーキハウスで使える食事券です。OM2の優待品はお肉の専門店だけあってべらぼうに美味しいです。ここの優待品の魅力は明らかに過小評価されていると思います。今日は改めてOM2の魅惑の優待品の実際を御覧戴きましょう。 1000株優待品は2012年から2014年まで3年連続で同じ内容でした。 「イタリア産 ホエー豚 ボイルドポーク・ボイルド塩麹・焼豚ギフトセット」です。早速中身を見てみましょう。 見ただけで美味しそうですね。そしてこのホエー豚を使って、 じゃがいもとOM2優待ホエー豚のジェノベーゼ などを作って堪能しています。優待ホエー豚はどの料理に使っても抜群にうまいので毎回あっという間に家から消えて無くなってしまいます。 今日はもう1つ、食事券が使える「アウトバックステーキハウス」の突撃レポートもお伝えしましょう。 ↑ 開店前に行ったのですが、既に行列が出来ているほどの人気です。 ↑ この食べ放題のパンがまた美味い。 ↑ 私は定番の「アウトバックステーキ」を食べましたが、頼んだミディアムはちょっと焼きすぎでした。店員の綺麗な女性も「それはあんまりお勧めしない。」と言っていた通りだったです。お姉さんの言うことを素直に聞くべきでした。逆張り系投資家の習性は日常生活ではマイナスに働くことも多いんですね。次はもう少しレアで頼もうと思います。 ↑ 姫の頼んだこの「ベイビー・バック・リブ(Baby Back Ribs)」は肉がホロホロと取れてきて食べやすいし、1口食べると止まらない美味しさでしたね。次も絶対に食べようと思います。 このアウトバックステーキハウス、利益率が高くてOM2のドル箱のようです。以前に質問があってIRに電話した時も担当者の方が、「とにかくアウトバックステーキハウスが好調で、、、」と嬉しそうに言っていましたし、 それは実際の数字でも裏付けられています。 以上、OM2ネットワークは現状指標的に十分に割安ですし、優待内容も上記の如く本当に素晴らしいですし、PF上位銘柄として全く不足の無いものと認識しています。

Mar 6, 2015

-

PF概況188位、共同紙販ホールディングス。

さて今日は通常のPF概況シリーズです。 188位 9849 共同紙販ホールディングス (東JQS、3・9月優待) △ PF時価総額188位は、日本製紙の持分会社で同社製印刷・情報用紙等を扱う紙卸商の共同紙販ホールディングスです。現在の株価は399円、PBR0.85、株主持分比率は35.0%、今期最終利益は0予想(2月9日下方修正) 、配当利回り1.3%(5円)、総合利回り2.6%(5+5.5=10.5円)で、優待は1000株保有で 家庭用紙製品詰合せ(ティッシュ等)を 3月に3500円相当+9月に2000円相当です。 共同紙販ホールディングスは利益水準が低いのが難点ですが、優待には力があります。具体的に見ておきましょう。 ↑ 非常に肌触りが良く、鼻を噛んでも皮膚がザラザラにならない素晴らしい品質のティッシュペーパーです。今のような花粉症のシーズンには大活躍しますね。 共同紙販ホールディングスは指標的には妥当なところかと思いますが、優待を楽しみに1枚ホールドしていくのには特段の問題はないものと考えています。これからも現行の優待制度が続く限りは保有継続の予定です。

Mar 4, 2015

-

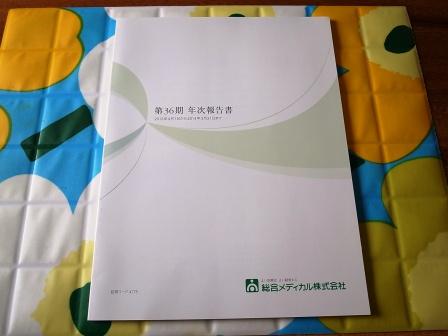

幕内銘柄概況24位、総合メディカル。

さて今日はPF上位銘柄を紹介する幕内銘柄概況シリーズです。 24位 4775 総合メディカル (東1、3月優待) ◎ PF時価総額24位の幕内筆頭銘柄は、調剤薬局が主力の総合メディカルです。前回の30位から株価上昇により順位を上げてきました。 現在の株価は6680円、PBR1.96、株主持分比率は37.4%、今期予想PER17.67、配当利回り1.2%(80円)、総合利回り1.6%(80+30=110円、優待は私の独自判断で額面の50%で換算)で、優待は100株保有で6000円相当の自社商品です。また長期株主優遇制度もあります。 なお総合メディカルは2月19日に株式2分割を発表しました。分割後は100株で3000円相当、200株で6000円相当の優待となりますが、2016年3月期からの変更であり、2015年3月期は今までどおりの内容となります。 私は通常優待品としてはこの数年、毎回黒酢ドリンクを選択しています。 そして長期保有特別優待の方では、昨年2014年は以下の商品を選びました。 ハヒーッ!!! この「優待卸したての人体実験」でいきなり姫にパワー全開にされたため、私は全身が痙攣し、更に脳天には実験前後の記憶が少し飛ぶほどの衝撃が突き抜けました。 皆様も使う場合には十分にその出力レベルに御注意下さい。(笑) さて気を取り直して2013年に戴いた特別優待品も見ておきましょう。 この年は歩数計を選択しました。 ちなみにこの歩数計を持ってしばらく前にディズニーランドに行く機会があったのですが、 一日で18925歩も歩いていました。ディズニーリゾートはダイエットに適していますね。(笑) 総合メディカルは昔から何故かバリュー株投資家には人気がなかったのですが、成長力が高く、また前述の通り優待にも力があり実に悪くない銘柄です。このところようやくその良さが市場で真っ当に評価され株価は相応に上昇しました。また調剤薬局系の銘柄は国の調剤報酬政策の変更で収益がブレやすいところもありますが、総合メディカルは勤務医の転職・開業支援部門の好調などで、 業績が非常に安定的に成長しているのも加点ポイントと思います。これからもPF上位の一角でホールドして応援していく予定です。

Mar 2, 2015

全21件 (21件中 1-21件目)

1

-

-

- 絵が好きな人!?

- 枯れハナミズキ 水彩 F4号

- (2024-11-25 18:13:57)

-

-

-

- 何か手作りしてますか?

- ペンギンの革人形を作る その213

- (2024-11-26 19:31:40)

-

-

-

- アニメ・特撮・ゲーム

- 【11/25限定 1等最大100%ポイントバ…

- (2024-11-25 15:39:02)

-