2015年07月の記事

全27件 (27件中 1-27件目)

1

-

2015年7月の成績。

さて2015年7月の成績発表です。今日はPF上位に決算発表が多くてこれからしっかりと分析しないといけないので手短に行きます。早速ですが、今月の成績は対前年末比で+33.7%となりました。 次に今月のPF上位銘柄の主な売買ですが、買い増しの方は6425ユニバーサルエンターテインメント、7485岡谷鋼機、他数銘柄でした。 また売却の方は2769ヴィレッジヴァンガードコーポレーション、他数銘柄でした。 今月もPF最上位銘柄群に関し、「選択と集中」を更に加速させた1ヵ月でした。自分の目標の達成に向けて過去最大級の情熱と集中力を持って戦い続けます。それでは皆様来月も引き続きよろしくお願い致します。

Jul 31, 2015

-

速報、ユニバーサルエンターテインメントをご祝儀買い。

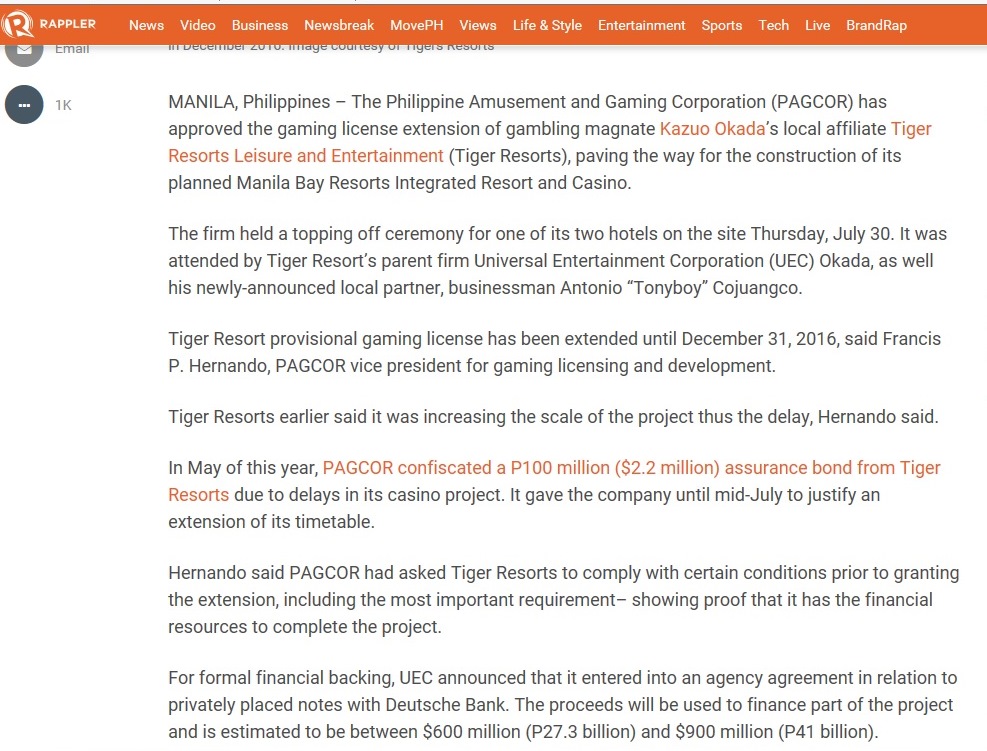

さて私の超主力の一角の6425ユニバーサルエンターテインメントですが、7月30日に行われた総工費2500億円以上の巨大カジノであるマニラベイリゾーツ(MBR)の上棟式の中で、 1. カジノ開発の暫定ライセンスが2016年12月31日まで延長される。 2. 反ダミー法クリアに必須の現地パートナーが正式発表される。 3. 開業に必要な追加の資金調達の具体的な内容(私募債で6~9億ドル。)が発表される。 という大きな発表がありました。 この内の1が特に重要なものだったと考えており、私はこれで、 マニラベイリゾーツの開業は「ほぼ確定的」 になったものと個人的には考えています。 この大きな節目に際し、私は本日30枚だけですが御祝儀買いをしました。カジノ確定であれば今の株価は「まだあり得ないくらいに安い。」可能性もありますし、引き続き全精力を注いで状況分析を続けていく予定です。

Jul 31, 2015

-

十両銘柄概況42位、岡谷鋼機。

さて今日は久方振りですが、PF上位を紹介する十両銘柄概況シリーズです。 42位 7485 岡谷鋼機 (名1、2・8月優待) ◎◎ PF42位の十両銘柄は、江戸初期創業で中部財界の名門商社の岡谷鋼機です。「優待株いけす」から発掘され、見出されて、初めての上位進出を果たしてきました。現在の株価は10100円、PBR0.59、株主持分比率は34.0%、今期予想PER7.55、配当利回り1.6%(160~170円)、総合利回り1.8%(160+22=182円、優待米は1キロ440円で換算)で、優待は100株保有で2月株主に 愛知県産米5kgです。200株保有の場合は8月にも同じお米5kgが戴けます。 ↑ 愛知県のお米が美味しいなどとはあまり聞いたことがなかったのですが、この岡谷鋼機の優待米は素晴らしいクオリティでした。 岡谷鋼機は指標的に極めて割安で業績推移も絶好調、かつ優待米も十分に美味しいエクセレントな銘柄です。現在は名証1部所属ですが東証1部昇格への条件はほぼ満たしていると考えています。 しばらく前に3232三重交通GHDが名証1部から東証1部に昇格し、株価が爆騰したことがありました。私はこの昇格イベントを狙い撃ちして超主力として勝負し、幸運にも思い通りの大きな利益を得たのですが、ここ岡谷鋼機も、 仮に東証1部への指定替えがあるようだと機関投資家の買い注文の殺到で株価急騰は必至 だろうと思います。 ちなみに現在名証1部に単独上場しているのは、 1936シーキューブ(PBR0.43&PER8.13) 5461中部鋼鈑(PBR0.30&PER10.23) 6623愛知電機(PBR0.47&PER8.00) 7485岡谷鋼機(PBR0.59&PER7.55) 9402中部日本放送(PBR0.38&PER14.01) の5銘柄しかないのですが、どこも、 「名証1部上場逆プレミアム」が効き過ぎており、指標的に驚異的に割安 です。「最近の株高で買えるところが全く無いよー。」とお嘆きの方はこういった超マニアック銘柄群を検討するのも1つのアイデアではないでしょうか?

Jul 30, 2015

-

PF概況238位、東邦ホールディングス。

さて今日も通常のPF概況シリーズです。 238位 東邦ホールディングス (東1、3月優待) △ PF238位は、医薬品卸4強の一角の東邦HDです。 現在の株価は3095円、PBR1.38、株主持分比率は26.2%、今期予想PER23.52、配当利回り0.8%(26円)、総合利回り1.2%(16+10=36円)で、優待は100株保有で 1000円相当の自社グループ取り扱い商品(日用品)です。 お鼻の下がかぶれない、素晴らしいクオリティでした。 東邦HDは指標的には妥当な株価位置だと思いますが、ま、PF中位でのんびりとホールドしていくのには特に問題はないものと考えています。

Jul 29, 2015

-

PF概況237位、エイジス。

さて今日は通常のPF概況シリーズです。 何だか久しぶりに書く感じがしますね。 237位 4659 エイジス (東JQS、9月優待) ○ PF237位は、実地棚卸し代行サービスで国内ダントツトップのエイジスです。 現在の株価は3450円、PBR1.81、株主持分比率69.8%と良好、今期予想PER15.48、配当利回り1.3%(45円)、総合利回り1.7%(45+13.2=58.2円)で、優待は100株保有で9月株主におこめ券3Kgです。 エイジスはかつて、その成長力、業態のユニークさ、高い利益率が評価され、成長株(グロース株)志向の強い個人投資家の方々のポートフォリオで良く見かける人気銘柄でした。ただ国内市場ではすでにガリバー的な存在でありこれ以上の劇的な成長を望めないこと、積極展開している海外で先行費用が重く結果が出ていなかったことから、株価は何年も静かな凪の状態で推移していました。 ただ、実はエイジスはグロース株投資家の方々にばっさりと見捨てられた後もしっかりと確実に利益を上げ続けており、またこの数年はマイルドながらもかつての成長力を取り戻してもいます。総合的に考えるとPF中位としては十分な実力のある銘柄と思っています。

Jul 28, 2015

-

フィリピン巨大カジノManila Bay Resorts、7月30日上棟式です。

さて私の超主力の一角で、現在フィリピンで社運を賭けて総工費2000億円以上の巨大カジノリゾートであるマニラベイリゾーツ(以下MBR)を開発中の6425ユニバーサルエンターテインメント(東JQS、3月隠れ優待株)ですが、いよいよ7月30日上棟式となります。 なかなか現地パートナーが決まらずフィリピンの反ダミー法がクリアできない厳しい状態が続いたり(現在はパートナーも決まり既に解決済み)、工期が遅れに遅れたりしていましたが、いよいよついにここまできました。 工事は現在15階建ての建物のコンクリートの筐体部分の工事は終了し、これから熱帯のフィリピンなので断熱ガラスを張っていく外装工事が2015年一杯、その後内装・設備関係を来年一杯かけてやって2016年末には完成というスケジュールが見込まれています。(岡田会長の株主総会での発言より私が一部改編。) 最新のMBRの建設状況も見ておきましょう。なお写真はskyscrapercity.com及びユニバEのホームページより引用しています。 おぉ、超マッシヴでクールなその全容が徐々に姿を現しつつありますね。♪ この1年間のユニバEには、昨年の株主総会での岡田会長の「もしかしたら皆さんにお願いするかもしれない。」という発言以来、増資懸念がずっとついて回っていました。ただ今年の株主総会では、「現在まで不動産を含めた形でほぼ1000億円を投下済みで、残りの1000億円はファイナンス会社からの調達を計画している。」とのことで、その増資懸念はかなり後退した状況となっています。 ところでフィリピンでは国策事業として「マニラベイ・エンターテインメントシティー」構想が進められており、その中で4つのグループにカジノ開発が許可されました。もちろんMBRもその1つな訳ですが、この4つの中で一番最初にオープンしたのは、ブルームベリー・リゾーツが開発した「ソレア・リゾート&カジノ」でした。ソレアは2013年3月16日に開業し当初は500室でオープン、その後2014年末には812室へと拡充されました。 そしてこのブルームベリーの2014年(1月~12月)の決算をみると、2014年の純収入はソレアのフル寄与で前年比95%増の241億2,200万ペソ(1ペソ=2.71円でみきまるが手計算。約653.7億円)へと急増しました。その一方で総費用は同31%増の176億4,000万ペソ(約478億円)にとどまったことなどにより、最終損益は40億7,200万ペソ(約110.3億円)の黒字に転換しました(前年は13億1,500万ペソの赤字)。驚くほどに速い黒字転換ですね。 ところがMBRはソレアよりも圧倒的に大きな規模となる予定なので、これは開業後には爆益が出るのではないか?と夢を膨らませています。 カジノで儲かるのはなんと言っても胴元 ですからね。 ユニバーサルエンターテインメントが「日本初の巨大カジノの胴元」になる日は刻一刻と近づいています。 もちろんこの先にもまだまだサプライズ的な苦難は待ち構えているでしょうが、私は現時点ではかなりの高確率でそのゴールに辿り着けるだろうと感じています。そしてMBRの開業に関しては遅くとも2017年の上半期くらいかな?と個人的には考えており、これからもプロジェクトの進行具合に全神経を集中させながら戦っていく所存です。

Jul 27, 2015

-

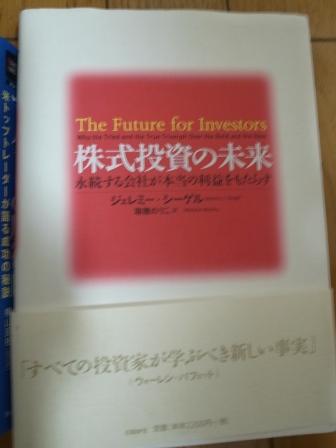

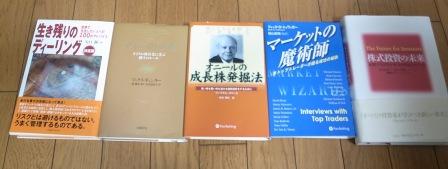

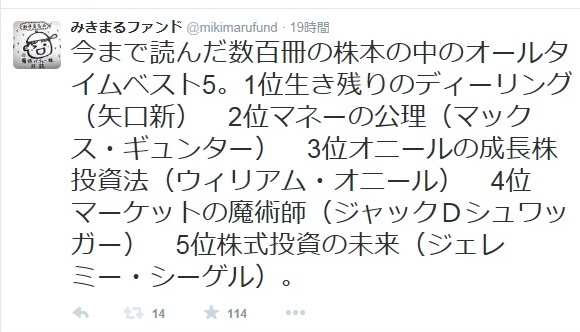

株式投資本オールタイムベスト5位、株式投資の未来。

さて株式投資本のオールタイムベスト5位は株式投資の未来(ジェレミー・シーゲル、日経BP社)です。 この本が凄いと思うのは、水瀬ケンイチさんに代表されるインデックス系の投資家・そして我々のようなコテコテのアクティブ系の投資家の両方から最大限の賛辞を受けていると言うことです。そういう本って実はなかなかないですし、この本が「完全に神レベル」の異次元の完成度で全編綴られていることの何よりの証明ではないか?と思います。 私がこの本に感銘を受けるのは、「経験的にそうだよな。」と今までにも思っていたことの理論的な証明がたくさん文中に出てくる点です。その代表例が 「成長の罠」 の話です。 本文から引用すると、「 株式投資のリターンを左右するのは企業の増益率ではなく実際の増益率が投資家の期待を上回るかどうか、この1点にかかっている。。。成長に目を奪われると、落とし穴に足をとられる。。。(高い成長を期待されている)新規公開(IPO)銘柄の運用成績は長期的に見るとお粗末極まりない。。。過去に際立った運用成績を達成してきた銘柄は、斜陽業界や低成長国に属しているケースが多い。」ということですね。 そして「成長の罠」の具体例としては個別銘柄ではIBM、国では中国のパフォーマンスが実際には非常に悪かったことが例示されているのですが、これは最初に読んだ時には驚きましたし鮮烈な印象を持ちました。「投資家がIBM株に支払った価格は、一言でいうと、高すぎた。」と言う警句は、今の市場で持て囃されている一部の高PBR銘柄にそのまま当てはまるのではないか? とも感じています。 この本は全体に素晴らしいですが、特に1章、6章、12章、15章が最高だと思います。未読の方は是非そこだけでも本屋さんで立ち読みして欲しいと思います。そうしたら、きっとぎゅっと両手で抱いて買って帰る結果になるだろうと確信をしています。(笑) さてこれで、「みきまるの優待バリュー株日誌」特別編 としてお送りした、株式投資本オールタイムベスト5は終了です。皆様、ここまでお付き合い戴き有難う御座いました。

Jul 26, 2015

-

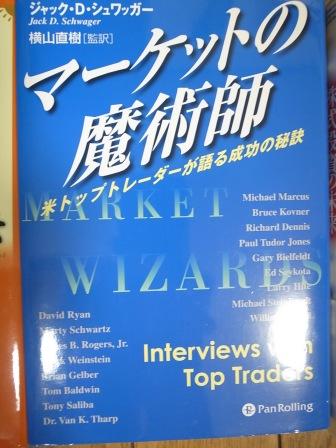

株式投資本オールタイムベスト4位、マーケットの魔術師。

さて私にとっての株式投資本のオールタイムベスト4位はマーケットの魔術師(ジャック・D・シュワッガー)です。 本書の初版がアメリカで刊行されたのは1989年で今から四半世紀前のことです。またマーケットの魔術師シリーズはこの青本を第一作として今までに白本、桃本、紫本と第4弾まで出ています。そしてその4冊全てが素晴らしい本であり私のオールタイムベスト25に全てが入賞する出来栄えでもあります。ただそれにも関わらず今でも多くの方が、この最初の青本を「投資家人生最高の1冊」と賞賛し、同時に「シリーズ最高傑作」と呼ぶのは、この本の中にマーケットで打ち勝つための「普遍的な真理」が多く散りばめられているからでしょう。 著者のジャックDシュワッガーは本の中で、「市場の真実は時代が変わっても普遍。。。市場は人間の本性を反映するものである。。。人間の感情は一世紀前も、一世紀後も変わる事はない。」と述べています。この本の魅力は時代を超越しています。今から100年後でも間違いなく名著であり続けているでしょうし、仮に未だに読んでいない投資家の方がいらっしゃたら、それは「投資家としての基礎的素養に欠ける。」ことと同義といっても全く過言ではないでしょう。 この本は1ページ1ページが珠玉の宝物のような奇跡の1冊なのですが、その中でも私が最も気に入っているのが1970~1980年代の最高のトレーダーと呼ばれたエド・スィコータの、 年をとったトレーダーはいる。大胆なトレーダーもいる。しかし、年をとって大胆なトレーダーは非常に少ない。 というフレーズです。 そしてそこに辿りつくために必要なことを問われたスィコータは、「1に損切り、2に損切り、3に損切りだ。」と述べました。私もスィコータの金言を常に胸に抱きながら、「自分は年をとっても大胆なトレーダーでありたい。」と強く願っています。 スィコータの話に代表されるように、この本では 「損切りの大切さ」 が様々な角度から繰り返し語られます。それはこのインタヴュー当時のアメリカのマーケットがそれほど好調なものではなかったという時代背景もあるでしょうが、どこか「生き残りのディーリング」にも通じるような、凛とした緊張感が全編に張り詰めていることがこの青本を名作にしたのだろうと思います。 そしてもう一点は、凡百のありふれたそして悩み多きトレーダーだった著者が、マーケットでの超一流の魔術師達に会うことによってたくさんの発見をし、投資家として成長していく過程が描かれており、本書を読み進めていく事によって著者と一緒に読者である自分も成長していけることがこの本をあり得ない次元の神本にしたのだと感じています。本当に素晴らしい本です。触れる度に新しい発見がありますし、これからも自分の目が見えなくなるまで、いつでも本棚の手の届くところにおいて一生読み返していくことになるだろうと思いますね。 続く

Jul 25, 2015

-

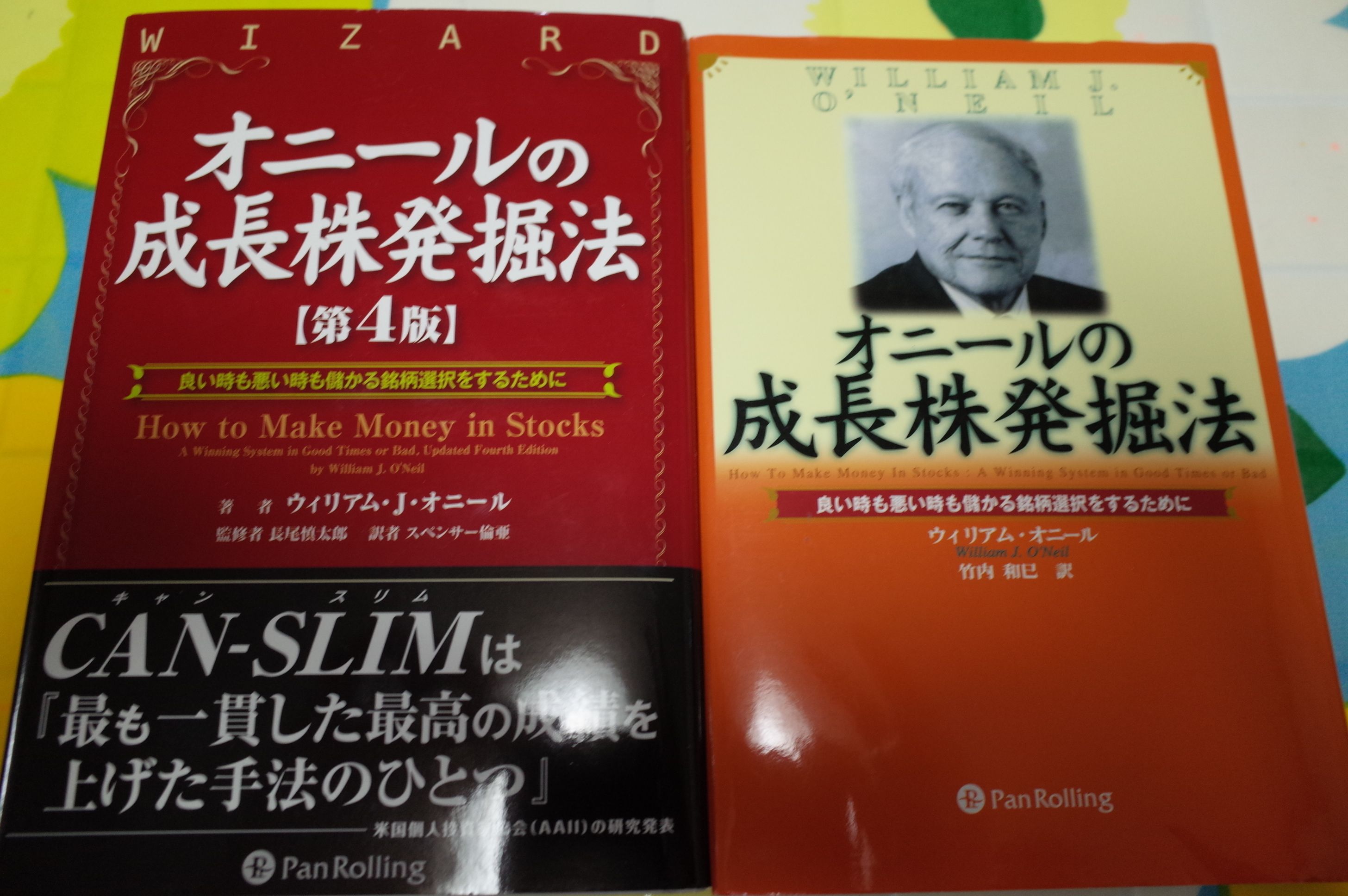

株式投資本オールタイムベスト3位、オニールの成長株発掘法。

さて私にとっての株式投資本オールタイムベスト3位は、オニールの成長株発掘法(ウィリアム・オニール、パンローリング社)です。私が最初に買ったのは初版ですが、現在では第4版が出ており本屋さんで貪る様に立ち読みしたところ、かなりバージョンアップして更に良くなっているので買い直しました。 グロース株投資家の方にとっては常識の「CAN-SLIM投資手法」を生み出したことで有名な「永遠のスタンダード」ですが、低PBR銘柄至上主義で「ゴリゴリの原始的バリュー系優待族」だった私にとっては最初に読んだ時には、「あぁ、グロース系の本なのね。うーん、うーん、これは自分の投資手法には取り入れるのが難しいなあ。」という感じで一読して速攻でサヨナラし、本棚の3軍の所にポイっと突っ込んでその後ずっと埃をかぶったままという状態でした。 ところが時が流れ、「んんん、おかしいな。これはどうも単純なバリュー投資一辺倒だけでは十分に勝てないぞ。市場と言うのはどうもそんなところじゃないんだな。」ということにようやく気付き、壁にぶち当っていた時にこの本を読み返し、目からウロコがぼろぼろと落ちたのでした。有効な投資手法というのは色々とあるわけですが、CAN-SLIM手法には時を超える力がある、永続的な普遍性があることを遅ればせながら知ったのです。そして世界に誇る摩訶不思議な株主優待制度が広まっているここ日本市場の独自性に完璧にフィットさせた、改変オニール変法である、 YOU-CAN-SLIM手法 を独自開発して今に至っています。 私が死ぬほど苦手としていた「優待グロース株」をなんとかPFに取り込むことが出来るようになったのはまさに直接的にオニール先生のおかげです。本当に最高の1冊ですね。

Jul 24, 2015

-

株式投資本オールタイムベスト2位、マネーの公理。

さて株式投資本オールタイムベスト2位は、マネーの公理(マックス・ギュンター、日経BP社)です。 私はこの本から 集中投資の必要性と分散投資の危険性 を学びました。「システムを打ち負かす唯一の方法は勝負に出ること。心配になるような金額を賭けろ。心配は病気ではなく健康の証。もしもあなたに心配なことがないなら十分なリスクをとってないということだ。」というマックス・ギュンターの単純でかつ熱いメッセージは、過去の大勝負で眠れぬ夜を何度も過ごしてきた私の心の大きな支えでした。布団の中で寝返りをバタバタ打ちながら「大丈夫。俺はちゃんとリスクを取っているから眠れないんだ。これがギュンターの言う生きているということなんだ。」と自分に言い聞かせながら、明日を迎えてきました。 そして同時に彼の、 いつも意味のある勝負に出ろ。 という言葉を常に意識して戦ってきました。具体的に言うと、PFの最上位銘柄群には「株価上昇の起爆剤となる有力なカタリストが同時に複数揃っている。」ことを常に求め、それを実行しています。PF最上位にいる銘柄達には何らかの強い確信を持っているということですね。それは指標的に割安で成長力がありかつ近い将来の東証1部昇格が濃厚(6294オカダアイヨン)だったり、近い将来の一定の確率でのTOBを予想していたり(2737トーメンデバイス)、業界最大手なのに指標的に業界下位銘柄よりも割安で且つ総合利回りが非常に高かったり(8591オリックス)、消費者として様々な体験をする中で最も感銘を受けるビジネスを展開している(3097物語コーポレーション)といったことですが、自分の中でははっきりと分かりやすい理由を持ってPF最上位銘柄を選定し、極力シンプルに戦うようにしています。 このマネーの公理が本棚になければ私は投資家として今日まで勝ち残ることは出来なかったと思います。1位の「生き残りのディーリング」があったからここまで生き残れたし、「マネーの公理」があったから同時に私は勝ち残れたということです。その意味ではこの2冊が私にとって最も大切な書物ということですね。 続く

Jul 23, 2015

-

株式投資本オールタイムベスト1位、生き残りのディーリング。

昨日夜お酒を飲みながら気軽に、 と呟いたところ非常に評判が良かったので、今日からそれを掘り下げてシリーズでお送りします。 私が今まで読んだ数百冊の株式投資に関する書籍の中でダントツの1位は、生き残りのディーリング(矢口新、パンローリング社)です。 最初に読んだのはもう15年近く前のことでした。自分はヒヨヒヨの投資家デビューをした頃であり、その時には「損切り、損切りとうるさい本だなあ。俺はさわかみのおっちゃん仕込のがんこな中長期投資家だからそんなの安易にしないんだよ。」と思って、しばらくは本棚にポイッと放り込んで忘れたままとなっていました。ところがその後、投資家として大敗することが何度もあり、その度に何故か思い出したように手にとって読み返しているうちに、「あぁ、この本に書いてあることは1から100まで真実だ。」と気付き、まさに「生涯を共にする本」になったのです。ちなみに上の写真の本は2冊目です。1冊目はあまりにも読みすぎてボロボロになってしまったので買い直しました。 損切りの大切さ、ナンピン買いの危険性、私は自ら血を流した後に泣きながらこの本を読み直すことを通じて実地に学び、心に刻みました。この「生き残りのディーリング」が本棚になければ私は今ここにいることはなかったでしょう。私が市場でこの15年を生き抜くことが出来たのはまさにこの本のおかげです。 今日は特に最高である 第67章 損切りの徹底 の一節をご紹介しましょう。 損切りが難しいなどと言っているうちはまだ駆け出し。。。 損は出るもの。そして損は切るもの。 アゲインストのポジションは持ってはならない。 。。 必要以上のエネルギーを消耗させ、相場観を狂わせ、取り返せないほどの損を抱える危険をはらんでいる。 。。 評価損は実現損よりも性質が悪い。 。。評価損は生きており、これからどこまでも成長する可能性を秘めている。また、 損を切れないことを正当化するための相場観が用意される。そうしないと自己矛盾に至るから である。。。怖いのは時に損の額が一個人の耐えうる限界を超えてしまうこと。。。限界点はだれにでもある。 。。 損をこまめに切ることにより、いつも偏らない相場観、冷静な判断力を持ち続けることが出来る。 。。ここぞという買い場で100%の力を残したままでいることができる。 ふー、素晴らしいですね。そしてこの本の素晴らしさは矢口新さんという日本人が、精緻を極めた日本語で言葉を紡いでくれている事です。翻訳本ではこの深さは絶対に出ません。「生き残りのディーリング」が自分の本棚にあることを、そして必要な時にいつでも手を伸ばしてすぐに手に取れることを、心から感謝しています。これからもこの本と共に、良い日も悪い日も、歓喜の日も悲嘆の涙にくれる日も戦っていく所存です。

Jul 22, 2015

-

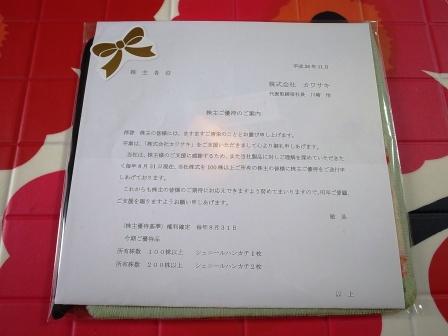

PF概況236位、カワサキ。

さて今日は通常のポートフォリオ概況シリーズです。 236位 3045 カワサキ (東2、8月優待) ◎ PF時価総額236位の中堅銘柄は、ドイツ製のシェニール織物の高級ハンカチ等を輸入販売し、現在は賃貸倉庫業が稼ぎ頭のカワサキです。現在の株価は1519円、PBR0.46、株主持分比率は62.0%、今期予想PER12.96、配当利回り2.3%(35円)、総合利回り3.3%(35+15=50円)で、優待は100株保有で1500円相当、200株保有で3000円相当のシェニールハンカチです。 ふわふわで触り心地の良い上質なタオル生地のハンカチです。姫によると、「コンパクトサイズなので小さなクラッチバック等にも入り重宝しております。」とのことでした。 カワサキは低PBRで指標的な割高感もありませんし、優待内容も魅力的です。これからも優待を楽しみにのんびりとホールドしていく予定です。

Jul 21, 2015

-

十両銘柄概況41位、サイゼリア。

さて今日はPF上位銘柄を紹介する十両銘柄概況シリーズです。 41位 7581 サイゼリヤ (東1、8月優待) ◎ PF時価総額41位の十両銘柄は、低価格のイタリアファミレス『サイゼリヤ』を直営展開するサイゼリヤです。前回は57位だったのですが、株価急騰により大きく順位を上げてきました。 現在の株価は2990円、PBR2.16、株主持分比率は75.8%、今期予想PER46.00、配当利回り0.6%(18円)、総合利回り1.3%(18+20=38円)で、優待は100株保有で2000円相当、500株で10000円相当、1000株で20000円相当の品物(オリーブオイルやワインなど)です。 私は2013年に100株優待品を戴いたのですが、その内容が素晴らしかったことから、 ↑ 以上2013年度100株優待品 味をしめて買い増ししたため、2014年度は優待MAXとなる20000円相当の1000株優待品を戴きました。早速その内容を見て行きましょう。 凄いボリュームですね。♪ 1箱ずつ見て行きましょう。まずは1つ目。 次は2つ目。 (左上の箱の中のケーキ。日本にはない味わいだが、生地が濃密でオレンジピール×アーモンド×白砂糖の組み合わせが大胆で悪くはなかった。) (上記写真右側のチョコレート。カカオが濃くて味わい深い極上の品物だった。) とにかく、どの品物もプレミアム感があって最高・至高の内容でした。 この中からアンチョビとパスタソースを使って早速「サイゼリア優待尽くしパスタ」を作ってみました。 イタリア感満載、パスタもモチモチで非常に美味しかったです。 さてサイゼリヤはこの数年厳しい業績に沈んでいましたが、現在明白な復調の兆しを見せており株価も急伸しています。2015年7月14日発表の 3Q も会心の内容でした。ま、ここに関しては優待内容が良いことを高く評価しており、今のところは楽しくホールド継続の予定です。

Jul 18, 2015

-

今の日本株市場はもう高いのか、まだ安いのか?。

今の日本株の水準がファンダメンタルズから見て高いのか、安いのか、本当のところはどうなのか?というのは色々と議論のあるところですが、PERで見て15~20倍の間というのは国際的にみてもまた歴史的に見ても、「まあいいところ。程よく仕上がっている位置。」ではないかと思います。 一家に一冊あると辞書的に非常に役立つ書物である、「チャートで見る株式市場 200年の歴史(ケン・フィッシャー著、パンローリング社)」の中に、 1915年から1986年までの70年間のダウ平均PERの推移を示した印象的なチャートが載っています。 これを見るとPER20倍以上というのは明らかに割高であり、PER15~20倍というのも「どちらかと言えばやや高い」水準であることが実に良く分かります。今の日本のマーケットは歴史的観点から見てそういったところにあるということですね。 私はこの数年の良好すぎる相場環境下で意識的にグロース株をPF上位に置いていましたが、最近はやや原点回帰して、指標的に十分に割安で万年不人気かつそれなりの優待が付いている、いわゆる「コテコテの優待バリュー株」に意識的にシフトを進めています。 なんというか、多くの個人投資家の方の目線があまりにもグロース株に偏っていて、ちょっとバリュー株が新鮮というか、そろそろ見直されそうな感覚というのが自分の中にあるんですね。

Jul 16, 2015

-

PF概況235位、広栄化学工業。

さて今日もPF概況シリーズです。 235位 4367 広栄化学工業 (東2、9月優待) △ (バリュー株投資家としての評価) ◎ (優待族としての評価) PF235位の中堅銘柄は、住友化学系の窒素化合物メーカーの広栄化学工業です。 現在の株価は310円、PBR0.58、株主持分比率は63.8%と良好、今期予想PER25.41、配当利回り2.3%(7円)、総合利回り3.9%(7+5=12円)で、優待は1000株保有で 「青森のじょっぱりにんにく」6個です。 このにんにく、 6個で4725円(送料別) もするのですが、とんでもなくべらぼうに美味いです。誰でも一口食べればその極上かつ驚愕の味わいに気付くことでしょう。今日はこの青森のじょっぱりにんにくの魅力を私が皆様にお伝えしましょう。 ↑ 厳かにパッケージされていますね。 ↑ スマートフォンと較べると、その大きさが分かりますね。 それでは早速実際の調理例を見て行きましょう。 青森じょっぱりにんにくの素揚げ 青森じょっぱりにんにくのトマトパスタ ↑ これは泣くほど美味しかった。 青森じょっぱりにんにくの鶏肉エリンギ炒め 正直に告白します。私は世の中にこんなに美味しいにんにくが存在するなど、この広栄化学工業の優待品を戴くまで全く知らなかったですし、ここの株を買わなければこれからも知ることは決してなかったでしょう。 優待品が新たな世界を教えてくれる ことがあるのが、優待バリュー株投資の大きな醍醐味の1つなんですね。これからも現行の優待制度が続く限り、広栄化学工業を楽しくホールドして応援して行く所存です。

Jul 15, 2015

-

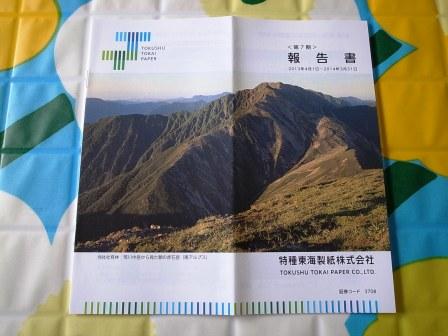

PF概況234位、特種東海製紙。

さて今日もポートフォリオ概況です。 234位 3708 特種東海製紙 (東1、3・9月優待) △ PF234位は、製紙8位級の特種東海製紙です。 現在の株価は315円、PBR0.73、株主持分比率50.1%、今期予想PER36.63、配当利回り1.6%(5円)、総合利回り2.5%(5+3=8円)で、優待は1000株保有で3月に3000円相当の自社グループ商品、9月に自社特製カレンダーです。具体的に内容を見てみましょう。 まずは自社グループ商品の方です。 ここからの1択で、私は大体はタウパー・ポップペーパーを選んでいます。 ↑ 凄いボリュームで嬉しいですね。 ↑ 用途は様々。料理の落し蓋などにも使えて非常に便利です。 カレンダーもさすが製紙会社だけあって上質です。 特種東海製紙は指標的な割安感はほとんどありませんが、優待内容は実用的でかなり魅力的です。これからも優待を楽しみにのんびりとホールドして応援していく予定です。

Jul 14, 2015

-

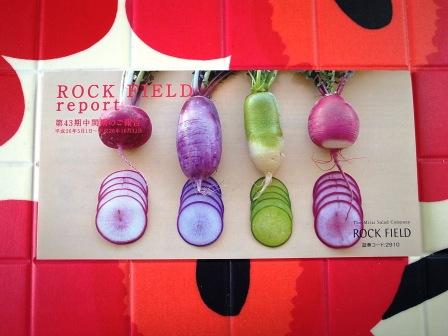

PF概況233位、ロックフィールド。

さて今日は久方振りに通常のPF概況シリーズです。 最近はギリシャや中国のゴタゴタで株式市場の動揺が激しく、その余波を受けて私も自分のPFのメンテナンスにかかりきりだったのでなかなか書けなかったんですね。困ったものです。 233位 2910 ロックフィールド (東1、4・10月優待) △ PF時価総額233位は、サラダ主体の『RF1』が主力の高級総菜屋さんのロックフィールドです。 ロックフィールドのお店にはイートイン出来るところもあり、とっても美味しいです。 現在の株価は3050円、PBR1.69、株主持分比率は81.8%と良好、今期予想PER30.96、配当利回り1.5%(45~50円)、総合利回り1.8%(45+8.5=53.5円、優待券はヤフオク平均落札価格の額面の85%で換算)で、優待は自社ファクトリー見学招待+4月株主のみに100株保有で1000円相当の優待券です。 優待券を使った、実際の商品の購入例を見ていただきましょう。 もう一丁。 ロックフィールドは指標的にはやや割高ですが、財務状態が良く業績が安定(過去10年間を見ても一度も赤字なし)しており、そして何よりもお惣菜がヘルシーで美味しい、応援したい企業です。私としてはもしも大きく値下がりすることがあれば買い増しすることも視野に入れて、のんびりとホールドを続けています。

Jul 13, 2015

-

0枚。

5400枚あった2・3月銘柄の優待写真ですが、今日死ぬ気で処理したのでようやく全て終了しました。 これで日記は通常運行に戻りますのでよろしくお願い致します。

Jul 11, 2015

-

速報、立川ブラインド工業東証1部昇格!!

本日、私のPF13位の主力株 7989立川ブラインド工業 の東証1部昇格が発表されました。 ここは長年の東証2部長屋暮らしが続き、 ↑ なんと、長屋暮らしが四半世紀以上 !!! 「万年東証1部昇格候補」に成り下がっていてほとんど投資家からは大して期待もされていなかったのではないかと思うので、今回の昇格はちょっとしたサプライズだったのではないでしょうか? 立川ブラインド工業は指標的に極めて割安で、かつ企業としてのブランド力もありますし、 ↑ 銀座にあるショールーム 以前から東証1部に十二分に足る実力の持ち主だったと思います。私もホルダーとして大変嬉しく思いますし、また主力の一角でもあったのでちょっとホッとしてもいます。これからの東証1部銘柄としての更なる飛躍に期待しています。本日は本当におめでとう御座いました。

Jul 10, 2015

-

暴落時の3原則。

今日は最後にかなり戻しましたがそれでも私のPFは大きくマイナスでした。昨日と今日の2日間のトータルの損失はTOPIXに大きく劣後する巨額なものでした。 今年の良好な相場環境の元で、「私も既に若くは無い。体力・気力・知力が充実して脂が乗り切っていると言う意味では、恐らくきっとこの瞬間が人生で最期。今こそ夢を叶えよう。従来取ってこなかったレベルのリスクも取って、パンパースのゴムがはち切れる位の最大限の攻撃的なポジションで行こう。」と決意していました。そしてある急騰中の銘柄にオラオラの強気でピラミッディングをかけて勝負に出ており、CPが極端に減少し、防御が手薄になっていたところで今回の暴落局面を迎える事になりました。 普段の私だったら昨日と今日の午前中の下げくらいなら「全くどうということはない」という状態だったと思うのですが、今回はそのピラミッディングしていた銘柄の暴落がPFを直撃し、また同時に自分の投資行動が軽率でリスクがあまりにも高いものだったことを瞬時に悟ったことから、心理的に非常に厳しい状況に追いやられることとなりました。 つまり私には、「一気に直線的に大きく儲けようという欲に目が眩んでいた」という自覚が元々潜在的にあり、マーケットの暴落で自分のそのミス・認知の歪みに嫌でも気付かされたことがとてもつらく苦しかったのです。 今日の私は自分が「マーケットを舐めて簡単に思っていたことのしっぺ返しを受けた」ことを鮮烈に意識することとなりました。そして同時に、このピンチをどう凌ぐかの敗戦処理のステージに自分が突然に立たされていることも認識しました。 午前中の段階でPFの悲惨な被弾状況を確認した後で、私はこういった年に数回レベルの暴落局面でいつも心掛けていることを自然と思い出していました。それは、 パニック売りをしない。 感情的な取引をしない。 絶対にナンピン買いをしない。 の 「暴落時の3原則」 です。 今日はCPが枯渇していたこともあり、欲しい水準だった銘柄を十分に買うことが出来ませんでしたが、意気消沈しながらも上記の3原則を守ったので少なくとも致命的なミスはしませんでした。ただ同時に、自分の最近の慢心のせいで年間で見れば大きなパフォーマンスマイナスの主原因になる最低で最悪の1日になっただろうな、とも直感しました。 自分の愚かさに唇を噛み、そして同時に「市場とはこんなものだ。この不快感を平然と受け流せないようであればここから去るしかないし、留まりたいのであれば受け入れるしかないんだ。」と改めて自分に言い聞かせています。

Jul 9, 2015

-

キレのある下げ。

いやあ今日は良く下がりましたね。非常にキレのある思い切りの良い下げ方でした。私も全面被弾です。 ま、こんな日もあります。しっかりとPFの被弾状況を確認してお互いまた明日も頑張りましょう。

Jul 8, 2015

-

十両銘柄概況40位、バロー。

さて今日は十両銘柄概況シリーズです。 40位 9956 バロー (東1、3月優待) ◎ PF時価総額40位の十両銘柄は、中部地区食品スーパー業界の雄のバローです。前回は31位でしたが、株価上昇に伴い相対的な割安感が薄れてきたという判断の元で持ち株の半分を売却したので順位を落としてここで登場しました。 現在の株価は3010円、PBR1.72、株主持分比率36.8%、今期予想PER15.85、配当利回り1.2%(35円)、総合利回り1.9%(35+10=45円)で、優待は100株保有で1000円相当、500株で1500円相当、1000株で3000円相当の自社開発商品もしくは自社グループ商品券です。なおバローの優待制度は 5月8日に上記のように改悪(ただし同時に長期株主優遇優待制度も導入) されたのですが、2016年3月期からの適用となります。 私は以前バローの100株優待品を戴いた時に、 その優待内容の秀逸さに感動を覚えました。優待品は自社開発プライベートブランド商品の詰め合わせなのですが、素晴らしい充実度で、かつどの商品もクオリティが非常に高かったのです。そして優待品はバローの実力を端的に示していると感じ、 (2012年1000株優待品) (2013年1000株優待品) (2014年1000株優待品) その後買い増しして、2012年からは上記の5000円相当(ただしこの内容は2015年度が最後)の1000株優待品を戴いています。圧倒的かつ暴力的な程のボリュームで毎年大満足です。今日はこのバロー優待を実際に使った食卓の様子を復習で少しだけ御覧戴きましょう。 バロー優待信州そば バロー優待お好み焼き ↑ ちなみにこのボールは9991ジェコスの優待品です。 バロー優待カレー バローの優待品のクオリティは素晴らしいですね。 バローは、競争の激烈な中部圏での業界勝ち組で非常に戦闘力の高い会社です。私が有価証券報告書で確認した範囲では平成11年度から一度も赤字はなくかつ売上高も常に伸び続けています。その結果、 平成25~26年スーパー売上高ランキング でも第8位とかなり大きな規模にまで成長しています。 その一方で最近のバローは既存店月次推移がやや伸び悩み、また店舗にも往年の活気が乏しくなってきています。ただ、それでも未だにマイルドながらも成長力を維持しているのは評価できると考えています。業界下位には例えば 7643ダイイチ、 9866マルキョウ などもっと指標的に割安な銘柄もありますが、バローはその規模の大きさと安定的な成長力も加味すると、今の株価位置なら依然として一定の魅力があるものと感じています。これからもしっかりと業績推移を注視しながら、PF上位銘柄として楽しくホールドしていく予定です。

Jul 7, 2015

-

優待族の幸せとは。

分かりやすく端的かつ簡潔なヴィジュアルでいえば、こういうことです。 株主限定ビールの、市販化ベースには馴染まないエッジの効いたソリッドなコクと切れを楽しみながら、ホクホクのたこ焼きをエサに四季報を嗜む。。。。。。 緩やかな時間が流れます。あぁ、幸せだなあ。ギリシャがどうとか中国のパンダバブルがどうとか、柔らかで極上の時の砂時計の前では全てが止まって見えます。。。。。。。 我々優待族は幸せの沸点が低いのでしょうか? 否、その真実は日本独自の株主優待制度が与えてくれる幸せのボリュームがあまりにも圧倒的でかつ深いものだということでしょう。毎日がこうして満ち足りているからこそ、私達はこの厳しい株式市場でいつでも元気に戦っていけるんですね。

Jul 6, 2015

-

5400枚。

いやあ、3月銘柄の優待到着ラッシュもようやく終わりましたね。 そんな中ですが、私は今日までで仕事が休み無く20連勤でした。そのため2月3月銘柄の事業報告書と優待の写真が貯まりに貯まって現在未整理のものが残り5400枚。流石にそろそろ手をつけないといけないのですが、あまりにも膨大でなかなか始められない状況です。小学校の頃の夏の宿題と一緒ですね。 人間はなかなか進歩しません。ただこの5400枚の写真の山をクリアしないことにはどうにもならないので、ここからしばらくはブログの更新が滞るかもしれません。どうか御了承下さい。

Jul 4, 2015

-

PF概況232位、寿スピリッツ。

さて今日は久しぶりに通常のPF概況シリーズです。 232位 2222 寿スピリッツ (東JQS、3月優待) △ PF時価総額232位は、お菓子大手の寿スピリッツです。いつの間にはインバウンド(訪日外国人観光客)関連としてかなり上昇していますね。 現在の株価は3810円、PBR4.40、株主持分比率は61.1%、今期予想PER28.43、配当利回り1.1%(40~50円)、総合利回り1.6%(40+20=60円)で、優待は100株保有で2000円相当の自社グループ製品です。 株式コード2222の寿スピリッツは、かつて平成22年2月22日に株式2分割、増配、優待改善と、2がたくさん並ぶお洒落で小粋な発表 をしたことがありました。こういうの、嫌いじゃないですね。これからもいたずら心に溢れる寿スピリッツを、楽しくホールドしながら応援していく予定です。

Jul 3, 2015

-

努力しないことは後退を意味する。

最近は相場環境が極めて好調です。株式市場というのは「複利のマジックが最大限に働く」ところであり、資産100万円の人が1日に20時間株の勉強をして血反吐を吐くような努力を毎日する場合と、資産1億円を達成したロートルの怠惰な投資家が鼻くそをほじりながら1日に2分市場を眺める場合とでは、まず間違いなく後者の方が圧倒的に利益の絶対額が大きいという残酷な世界でもあります。 ただ我々投資家が戦っている株式市場というのは、複雑な知性の集合体である人間の究極の活動形態であり、有効な手法と言うのは常に変わり続けています。 自分の作り上げてきた資産の大きさに慢心し、溺れ奢っている投資家の方が散見されますが、生き馬の目を抜く株式投資の世界では、「努力しないことは後退と同義」です。自戒を込めてこれからも日々努力していきたいと思っています。

Jul 2, 2015

-

2015年7月、PF含み損ランキング。

さて毎月好評を戴いております「PF含み損ランキング」ですが、その最新版公表の日がやって参りました。書きたいような書きたくないような。それでは私の「失敗と過ちの分かりやすい一覧表」である、最新のPF含み損ランキングトップ20を見て行きましょう。。。。 と、その前に先月2015年6月の含み損銘柄の状況をちょっと見ておきます。 先月は介護銘柄の9707ユニマットそよ風がダントツの含み損1位でした。ヒヨヒヨのそよ風はその後一体どうなったのでしょうか? 早速最新の2015年7月PF含み損ランキングを見て行きましょう。 お帰りなさい。PF含み損ランキング栄光の第1位には家電量販店最大手のヤマダ電機が返り咲いてきました。不採算店舗の閉鎖の加速に伴う特別損失の計上で、今期は酷い業績に落ち込みそうなことが懸念され株価が大きく下がったことによるものです。ただヤマダ電機は、 超絶優待改善 があったわけで、業績がどれほどメタメタだったとしてもこれからはどこかでは必ず「優待エアバッグ」がバフンと作動し株価はピタッと下げ止まります。ただ今の時点では各マネー誌を見てもまだヤマダ電機の「神優待」のことがほとんど出ていないので、ゲームの始まりはまだもう少し先という印象です。そして優待族的にはその優待エアバッグの作動する水準が株価500円でも600円でも全く不思議ではないわけで、「優待と業績の楽しい綱引き」をこれからも楽しく興味深く見守っていく予定です。 そしてランキング11位には前回1位だった9707ユニマットそよ風が静かにひっそりと登場しました。先月は7300株の保有だったのですが、その後全株を損切りし今はチェック用に100株を保有するのみです。ピーク時には20000株以上を持っていた瞬間もあったのですが、ま、完敗です。ユニマット系の銘柄と言うのは他に2777カッシーナ・イクスシーなどもそうなのですが、利益の出方が不鮮明で分かりにくい面があるんですね。そのことについての懸念はそよ風への参戦時から「通奏低音」のように自分の中にあったのですが、その不安が的中してしまったという感じです。今後のユニマット系銘柄への主力参戦には十分に慎重にならなくてはならないと考えています。後もう一つ言うと、ユニマットそよ風は優待が実質的に無価値であり、我々の伝家の宝刀の優待エアバッグが作動しない銘柄であったこともいけなかったと思います。優待族にとっての基本公式である、 YOU-CAN-SLIM法 の最初のYOUを満たさない、原則に外れた銘柄だったんですね。今後は極力、自らの投資ルールをシンプルに満たすところで戦って行きたいと思います。 ちなみに私は主力参戦していた銘柄を損切りする場合には、名著「マーケットの魔術師(株式編):通称「桃本」。ちなみにこのシリーズでは初作の青本が最高傑作だが、2作目の白本も神レベル。」で登場している、1990年代の伝説的な感覚派トレーダー、スティーブ・コーエンの、 自分が間違ったと思ったり、理由が分からなくても相場が思惑と逆行している場合は、 ポジションを半分に切れ。 いつでも積み増せるのだから。。。これを2回やるとポジションは元の4分の1になる。。。。するともう大きなトレードではない。。。。重要なのは行動を起こすこと。。。。手をこまねいて悲惨な目に遭うトレーダーがあまりにも多すぎる。 という言葉をいつも念頭に置いて行動しています。今回のユニマットそよ風で言うと、最初の損切りでポジションを約半分の10100株とし、その後市場のそよ風への評価を吟味しながら、7300株、3900株、0株と段階的に切る形となりました。この 「段階的な損切り」というのは心理的な抵抗が比較的少ないので自分には受け入れやすいやり方である と感じています。 そしてランキング14位には、かつてはPF1位の主力だったこともある6059ウチヤマHDが登場しています。私はこの数ヶ月で切りに切って今は既に500株のみの保有になっているわけですが今回はついにまさかの含み損にまで転落してきました。もしも撤退を躊躇していたら今年の成績は悲惨な致命的なものとなっていただろうと思います。そして株式市場は本当に奥深くて厳しいところだな、と改めて痛感しています。 さて今月のPF含み損ランキングはこれでお仕舞いです。それではまた来月、もしかしたらまたお会い致しましょう。(笑)

Jul 1, 2015

全27件 (27件中 1-27件目)

1

-

-

- 超合金

- ONE PIECE アニメ25周年 Memorial ed…

- (2024-07-07 18:08:47)

-

-

-

- 機動戦士ガンダム

- HG 1/144 デスティニーガンダムSpecI…

- (2024-11-23 16:12:08)

-

-

-

- 模型やってる人、おいで!

- 東京口の211系(その54) サン…

- (2024-11-26 19:35:13)

-