PR

MidRider

56歳で、庶民生活が出来る程度の経済的自立を手にして、早期引退した独身オヤジの独り言です。

カレンダー

カテゴリ

コメント新着

キーワードサーチ

フリーページ

1.サラリーマンの年収中央値でFIREを試算

2019年のサラリーマンの平均年収は、国税庁調査で4,364千円です。 男性5,397千円、女性2,955千円です。 中央値は厚生労働省データでは、男性4,250千円、女性3,150千円とのこと。 平均年収は、突出した年収が高い人、低い人に左右されがちなので、中央値でお話をしましょう。

FIRE関連のネット上の記事の読者は男性が多いそうですので、ここでは男性の年収中央値4,250千円に注目して話を進めます。

年収中央値4,250千円ならば、手取りは約3,800千円くらいでしょうか。 ボーナスを無視して、月収にすると317千円です。 貯蓄率を50%に設定すると、生活費・貯蓄ともに月々158千円です。 4%ルールに従えば、年間生活費は1,896千円ですから、必要なFIRE軍資金は25年分の47,400千円です。 これを単純に銀行預金として積み立てた場合、FIRE軍資金が貯まるまでに25年かかります。

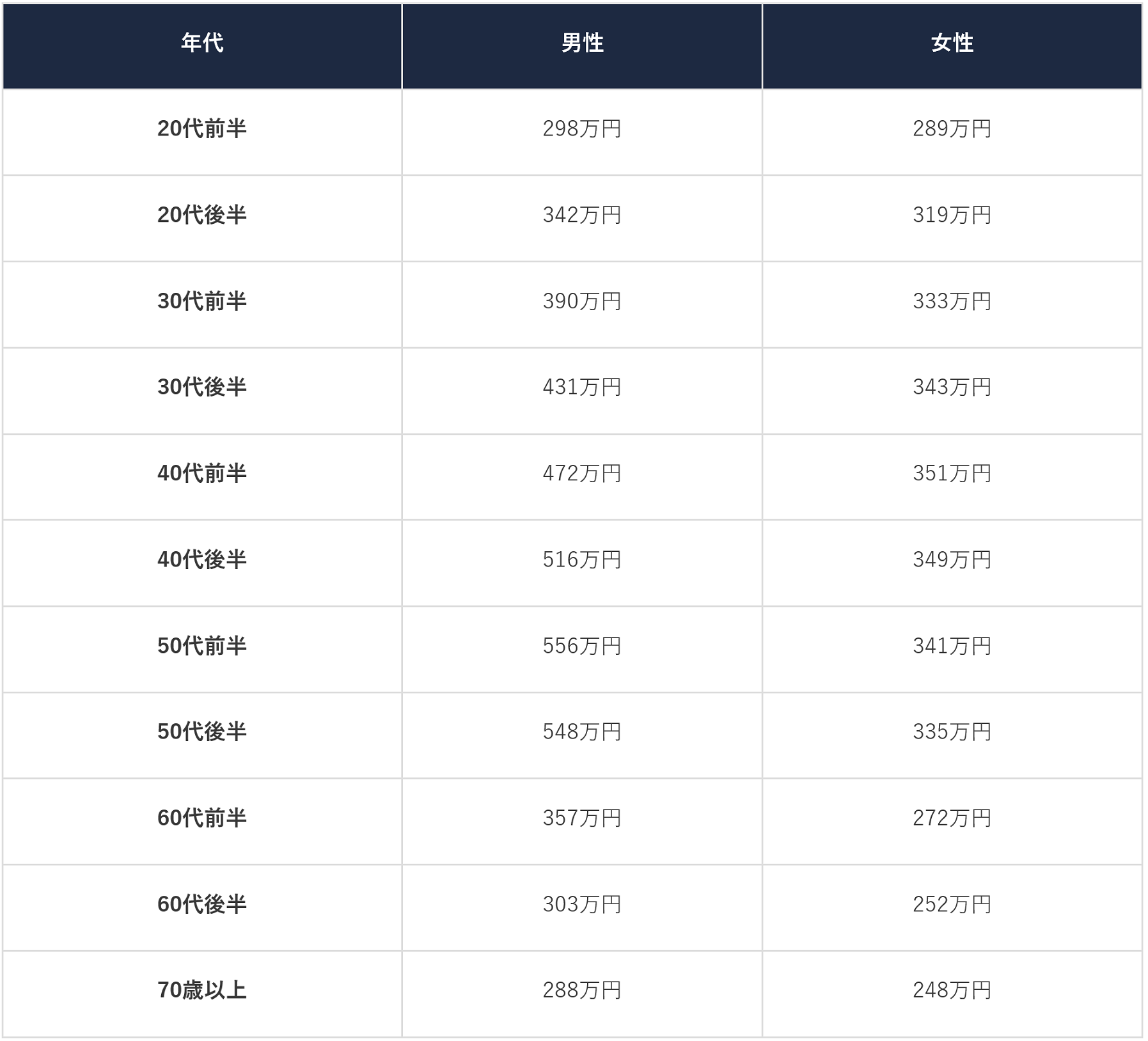

年収中央値4,250千円は男性サラリーマン全体の話ですので、年齢層別に分けたのが下表です。

男性サラリーマン全体の年収中央値4,250千円が得られるのは35歳頃ということがわかります。 35歳にFIRE軍資金が貯まるまでの所要期間25年をプラスしたら60歳ですから、仮に年収が一定なら早期退職できません。 20~30代前半はもっと低い年収です。 これでは20~35歳くらいまでの皆様はやる気が萎えてしまうかも知れませんね。

ただしこれは、貯蓄額に目が向いてしまい、貯蓄率のことを忘れてしまっているからです。 だらだら働いている方ならともかく、FIREに向けて一生懸命働いている貴方なら、若いとはいえ収入は徐々に増えていくはずです。 昇進もするでしょう。 収入が上がっても生活レベルを変えなければ、貯蓄できる金額、すなわち貯蓄率は徐々に向上(加速)していきます。 FIREまでの所要期間は短くなるのです。

どうせ早期退職するから仕事はほどほど、というのは大きな間違いです。 FIREしたいなら一生懸命働きましょう。 昇進・昇給・高いボーナス査定を目指しましょう。 その都度、貴方の貯蓄残高の予想推移のグラフの傾きは右肩上がりの傾向が強くなります。 FIREに向けて加速しているのです。

3.貯蓄以外のFIRE軍資金

とはいえ、蓄財だけでFIREするのはやはり大変です。 人生100年と言われる時代です。 FIREできても我慢ばかりの生活では面白くありません。 そこでFIRE 軍資金に公的年金を組み入れれば、より豊かな生活が可能となるのです。

国民年金(老齢基礎年金)だけでも満額なら65歳受給開始で月々65,008円(税込)もらえるのです。 年間780,100円です。 一生ですよ。 もらいましょうよ。 これに加えてサラリーマンなら、FIRE達成まで勤めた分の老齢厚生年金と退職金が上乗せされます。 会社によっては早期退職の奨励金ももらえます。

日本のサラリーマンにとってFIRE に期間を要することは悪いことばかりではありません。 長く勤めるほど老齢厚生年金と退職金が増えていくのですから。

4.見える化

会社の退職金制度やねんきんネットの公的年金制度をよく調べて、いつ辞めたら幾らもらえそうか試算してみてください。 そして試算結果を貴方自身の蓄財によるこれからのFIRE 軍資金の推移を表すグラフにプラスしてみてください。 自力だけでFIRE 軍資金を貯めるよりも、ずっと豊かに暮らせることがわかります。 これに公的年金の「繰り下げ受給」を加えたら、グラフは更に希望に満ちてきます。

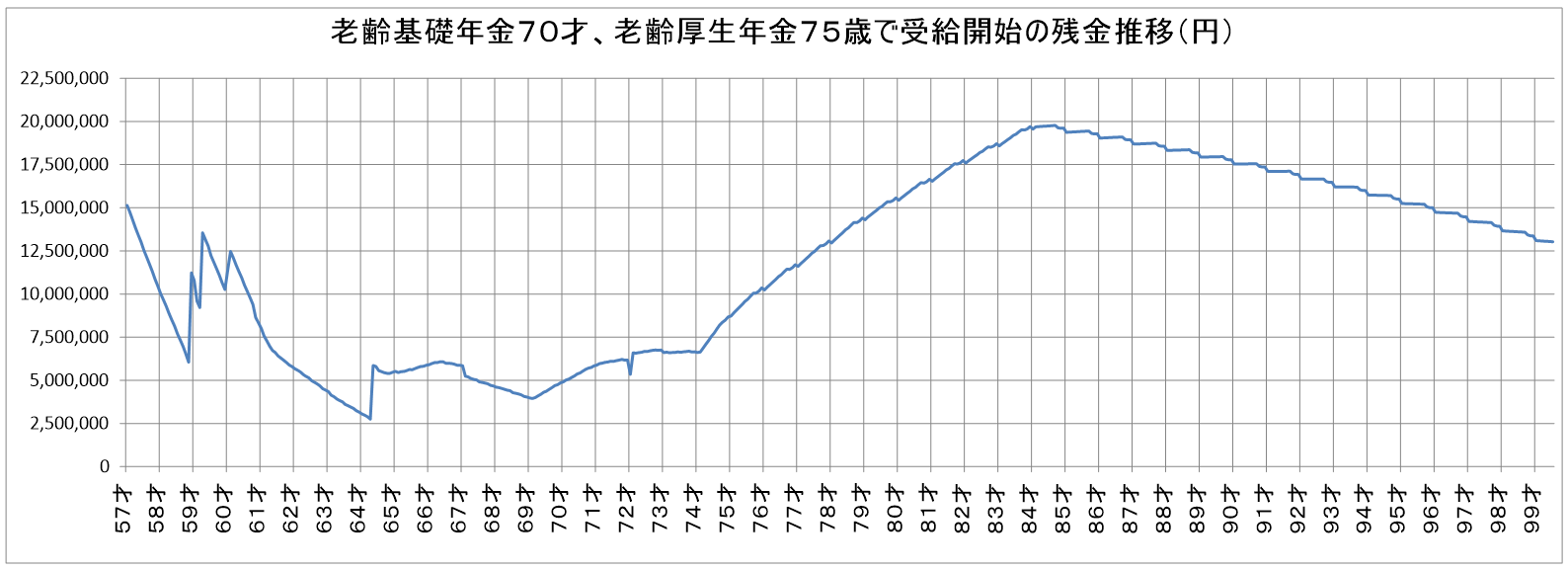

下図は、何度か紹介している私の貯金残高をシミュレーションしたグラフです。 老齢基礎年金は70歳から、老齢厚生年金は75歳から受給開始としています。 それまでは銀行預金と個人年金のみで暮らす計画です。

これが見える化です。 上図はFIRE を達成した今では残金の推移グラフですが、FIRE 達成までは貯蓄高推移のグラフでした。

5.長い準備期間とモチベーション維持

収入が少ない間は貯蓄残高の増え方も遅いでしょう。 ならば貯蓄残高ではなく貯蓄率の向上のグラフに注目しましょう。 貴方の努力の成果がより明確に見えます。 そうしている間に貯蓄残高のグラフの傾きも急になります。 どちらのグラフを見ても楽しくなります。 もっと収入を増やしたくなります。 仕事へのモチベーションにもなります。

FIREの成功事例は短期間で達成したものが話題になりがちですが、投資するにも元手から作らなければならない普通のサラリーマンに近道はありません。 まだ収入が少ない若年層ならなおさらです。 ただ、若年層の皆様にも強味はあります。 今の生活レベルから貯蓄率向上ができたなら、収入が増えても生活レベルを変えないでください。 贅沢を覚えてしまった中高年が貯蓄率を向上させるのは大変なのです。 若いうちからFIREを目指して貯蓄率向上を習慣にできれば、5年後・10年後に必ず効果が表れます。 前述のグラフを見ながらニヤニヤして頑張ってください。

-

FIRE 年収1,000万円 独身サラリーマンなら… 2021年09月22日

-

FIRE なぜ目指すのか 2021年09月21日

-

FIRE なぜ公的年金に触れないのか 2021年09月17日