PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

わくわく303さん

New!

わくわく303さんブログのタイトル変… New! MEANINGさん

スター・マイカHD(29…

New!

征野三朗さんメモ New! 4畳半2間さん

イラン軍がペルシャ… New! Condor3333さん

【重要】接続しづら… 楽天ブログスタッフさん

観戦態度

slowlysheepさん2026年4月のパフォー… らすかる0555さん

4月末運用成績&PF mk4274さん

543A ARCHION 冬眠…

Night0878さんKeyword Search

Category

カテゴリ未分類

(88)株式投資全般

(1929)優待株について

(4172)日々雑感

(42)投資本書評

(215)ポートフォリオ分析関係

(88)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

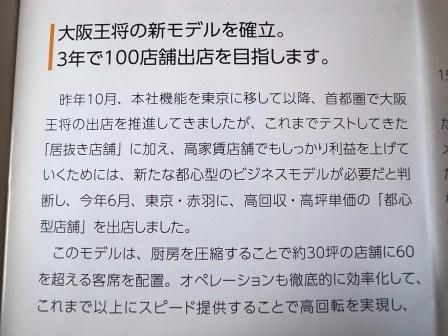

(115)イートアンドの最も良い所、それは前回までに見たように破格に素晴らしい優待力を持ち、更に良い意味で「ワルイ企業」であるということです。この数年は思ったように成長しきれず足踏み状態が続いていますが、その「日本一の優待」内容に敬意を表し、追加の銘柄分析を書いておきます。

イートアンドの特色は、大阪王将を筆頭とする外食産業(54%)と冷凍食品製造を筆頭とする食料品販売事業(46%)

の2本柱のバランスが良いことです。

そして既存店前年割れで苦しんではいるものの、新メニューやデリバリー強化をテコに攻撃的な出店が相変わらず続いていますし、

近くのローカルスーパーでも、以前はなかったイートアンドの冷凍食品売り場がいつの間にか静かに確保されていました。

そして更にイートアンドは、本家の「京都王将」が時間とコストをかけて作り上げてきたブランド力を横からローコストでタダ取りしているところが実に魅力的です。

というのは、イートアンドは関東・海外などの京都王将と大阪王将の店舗の味の差がばれにくい(実際には圧倒的に京都王将の方が手間もコストもかかっていて美味しい)、「王将」ブランドの力を最大限に生かせるエリアを確信犯的に攻め上がっており、次男坊らしいタフさ・ズルさ・ワルさに満ちた、投資家的には頼もしい銘柄だからです。

現状のイートアンドが伸び悩んでいるのは間違いない事実ですが、

PSR(株価売上高倍率)評価法で有名な、「フィリップ・フィッシャーの息子」、ケン・フィッシャーの言う、

「グリッチ (成長企業が初期の頃に経験する経営上の挫折)」

状態である可能性もあります。結果として素晴らしい成長を遂げることになる小企業がその過程でグリッチを経験することは良くあることだからです。だからといってイートアンドが今後本当に再び成長軌道に戻れるのかは全く分かりませんが。(笑)

以上をまとめると、イートアンドは、破格の優待戦闘力・評価の高い王将ブランドを確信犯的にローコストで使いまくる次男坊的な凄まじいワルさ・保有するブランド力に対して相対的に小さな時価総額の3拍子揃った面白い銘柄です。今後の実際の業績推移をしっかりと見ながらグリッチを抜けられる可能性がないかに目を光らせ、引き続きPF上位で楽しくホールドしていく予定です。

-

2024~26主力株概況140位、カーリットホー… Apr 28, 2026

-

2021~26PF概況712位、セブン工業。 Apr 27, 2026

-

2024~26主力株概況139位、ヤクルト本社。 Apr 26, 2026