PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

米国の軍事機構と一… New! Condor3333さん

【26年7月】神改正で…

New!

わくわく303さん

New!

わくわく303さん東野圭吾さん死去の…

New!

Night0878さん開放感 New! slowlysheepさん

信用買いしているキ… New! MEANINGさん

任天堂(7974)---スイ…

征野三朗さんAI小説 覚醒した私 konatsu6483さん

「のれん」償却の考… reformer21さん

週間パフォーマンス… らすかる0555さん

Keyword Search

Category

カテゴリ未分類

(88)株式投資全般

(1934)優待株について

(4228)日々雑感

(42)投資本書評

(227)ポートフォリオ分析関係

(93)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(126)

2位 3254 プレサンスコーポレーション (東1、3月優待) ◎◎◎

保有全675銘柄中で時価総額2位の超主力株は、投資用ワンルームマンションが主力だったものの、最近はファミリー向けの開発・販売へ軸足を移しつつあるプレサンスコーポレーションです。

ここは2018年に16位でPF上位に初登場していましたが、 2019年5月10日発表の決算内容及び、今期の業績予想数字

が素晴らしいものであったにも関わらず、株価が一旦跳ねた後に何故か逆に暴落して、今期予想PERが楽勝で3倍台に突入した瞬間がありました。

リーマンショック時に無数のマンデベ銘柄が「枕を並べて」バタバタと倒れた記憶と恐怖は未だに多くの投資家の脳裏に鮮明に焼き付いており、このセクターはとにかく不人気です。

決算後の暴落もそういった市場からの根深い不信感を反映したものだったと思うのですが、ここプレサンスコーポレーションには 「期初の業績予想数字の精度が異常に高くかつ保守的であり、上場以来一度も達成できなかったことがない。」

という特色があります。

私は、「プレサンスは業績予想がカチカチに固くて達成がほぼ確実なのに、今期予想PERが3倍台と言うのはいくらなんでも安過ぎる。これは大チャンスだ。!」と感じて、アクセルべた踏みで大きく買い乗せしたために、この位置までランキングを上げて登場することとなりました。

現在の株価は1736円、時価総額1094億円、PBR1.16、自己資本比率は34.1%、今期予想PER5.00、配当利回り3.0%(52円)、総合利回り3.7%(52+12.5=64.5円)で、優待は400株保有で5000円相当のVJAギフトカードです。

プレサンスコーポレーションへの超主力参戦の理由は以下の通りです。尚、以下で使用しているデータは注記がないものは全てプレサンスコーポレーション会社説明会資料から引用したものです。

1. 指標的に割安

(

グレアムのミックス係数

: PBR1.16×PER5.00=5.80)で、同時に極めて 高い成長力

を兼ね備えている。またマンデベは業績がぶれやすい所が多いが、プレサンスコーポレーションはその「特異的な例外」で、2007年12月の上場以来、期初予想の経常利益を達成できなかったことが一度もない。つまり 業績予想の精度が非常に高い

事が高く評価できる。ちなみにリーマンショック時を含めて過去15年間、赤字も一度もない。

(上記データはかぶたんプレミアムより引用)

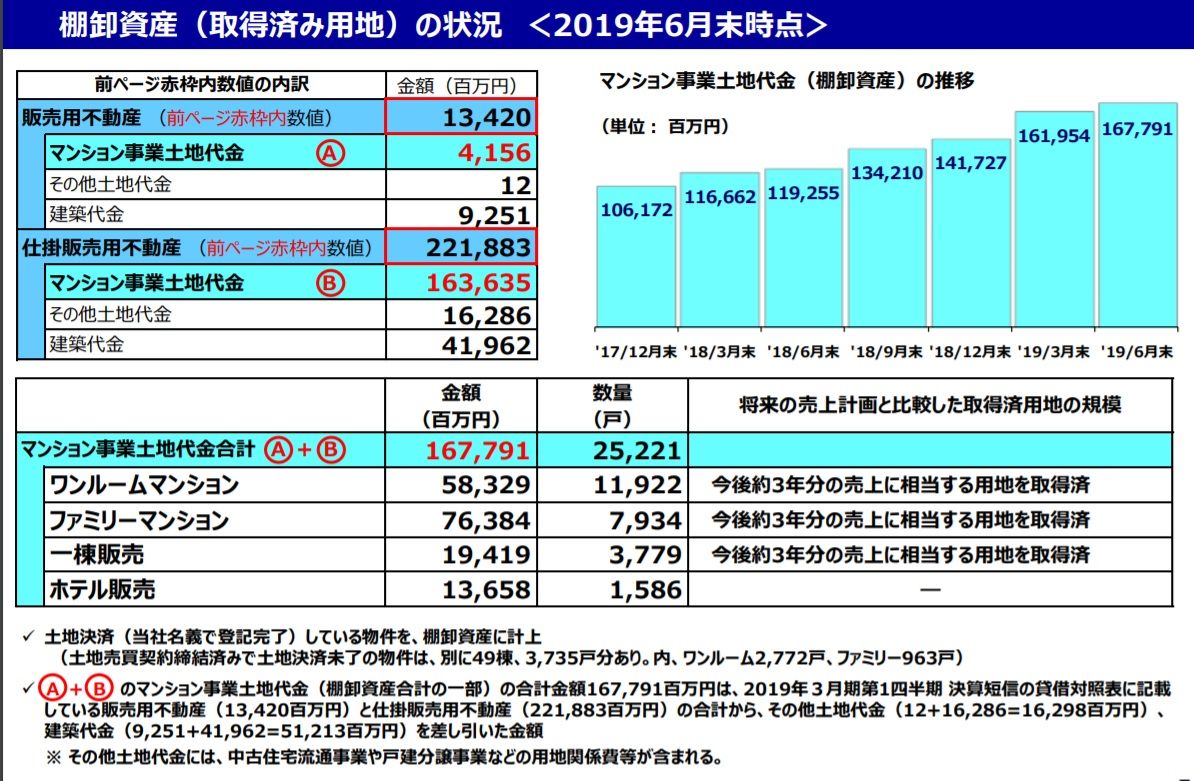

具体的に細かく見ておくと、メインであるワンルームマンションとファミリーマンション事業、更に一棟販売において今後3年分の売り上げに相当する用地を既に取得済みである。

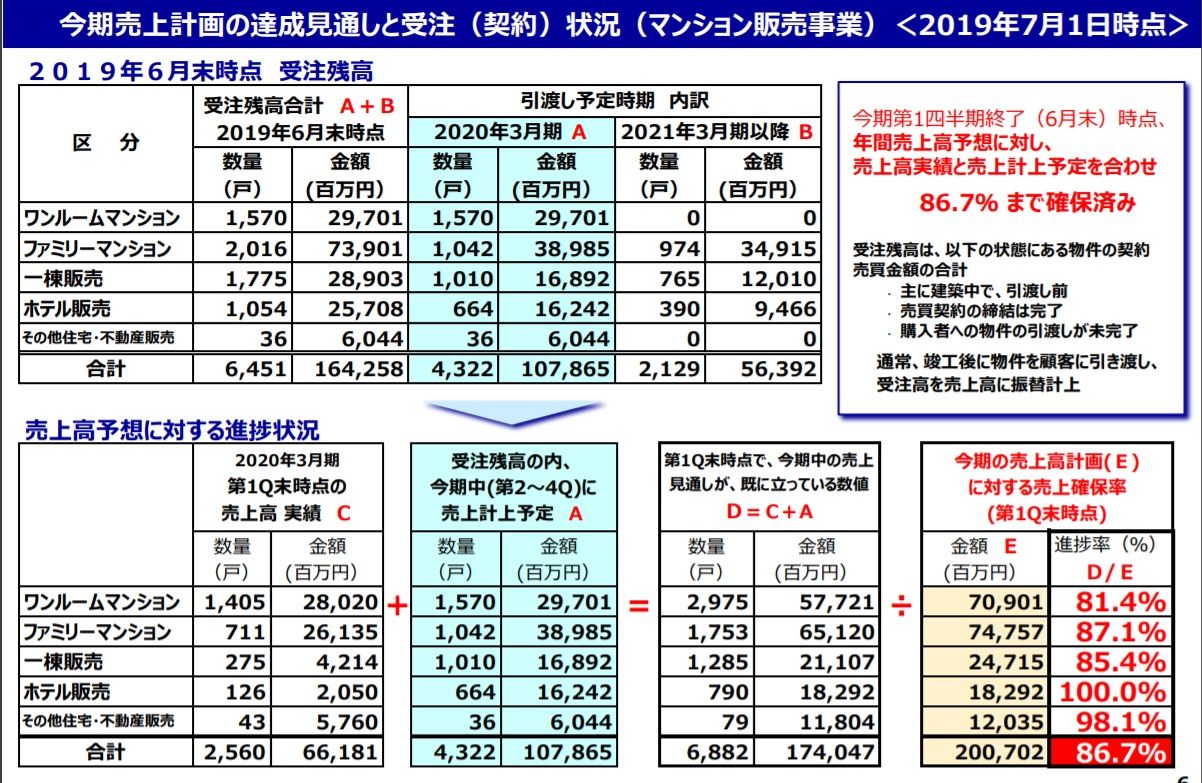

更に2020年3月期に関しても、2019年7月1日時点で業績予想に対して既に86.7%の売り上げを確保済みである。要は、「今期も既に数字がほぼ仕上がっている」状態である。

そしてこの好業績の秘密についてですが、IRによると、「ウチは主要駅の近くにいい土地があったら、とにかく全部すぐに買いに行く。そして先に買ってから、ファミリーマンションで行くのか、ワンルームマンションで行くのか、それとも一棟販売で行くのか、またはホテルで行くのかを決める。他のマンデベは採算が合うかを慎重に検討してからのゆっくりの出動なので、ウチとは全然「早さ」が違う。要は、用地取得で圧倒的に強い。なので ウチにはライバルなどいない。

そんなものは存在しない。

」とのことでした。

そういえば書いていて今思い出したのですが、日本中の一等地の更地に「プレサンスコーポレーションマンション建設予定地」みたいな立て看板を見る事ってたまにありますね。

IRがこのように自信満々の会社というのは過去 2198アイ・ケイ・ケイ

などがそうだったのですが、経験上大きく勝てることが多い

ですし、とても好印象でした。

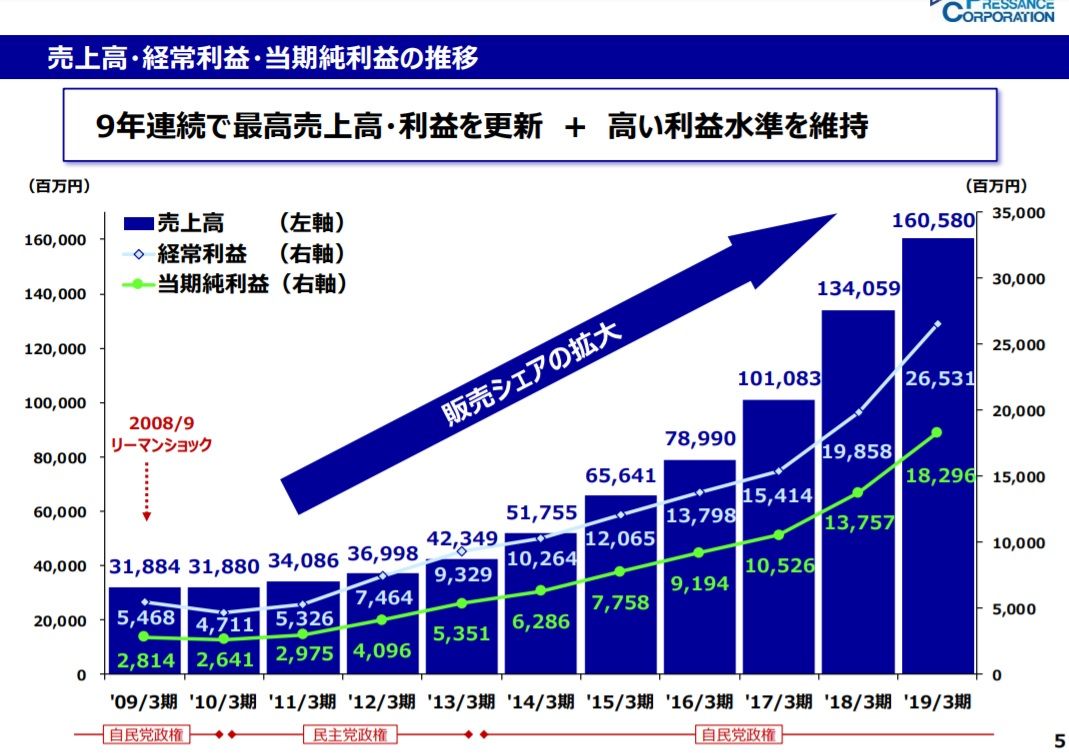

2. 2007年12月の上場以来着実な成長が続いており、それを反映して過去10年間の株価推移も概ね綺麗な上昇を見せている。

滑らかでクオリティの高いモメンタム経路

を示しており、 トレンドフォロー/モメンタム戦略的にも非常に良い銘柄

である。

(上記データはSBI証券より引用)

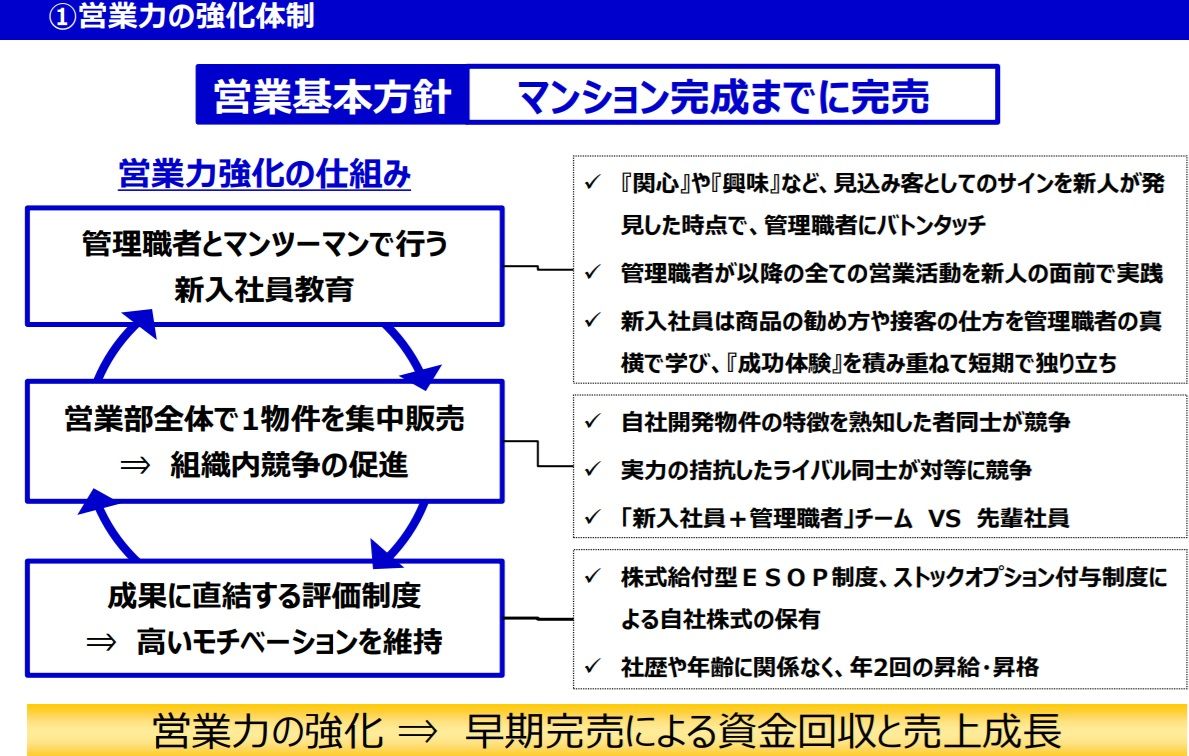

3. 「業界最強」と称される異次元の高い営業力

を持っている。

実際私は以前にプレサンスコーポレーションから偶然に電話営業を受けたことがあるのですが、同業他社と較べても明らかに一段上のレベルの違うアグレッシブさ、息をつかせない・考える隙を1ミリも与えない怒涛のハイプレッシャー、更には驚異の粘り強さがあり、投資家として深い感銘と鮮烈な印象、そして仕事に対しての純粋な熱意への尊敬の念を覚えました。

後、書いていて今ふと感じたのですが、プレサンスの投資用マンションを買うよりも、プレサンスの株を買った方が間違いなく期待値が高いと思います。例えば私の購入単価で見ると、その 「株式益利回り(1/PER)」

は25%を超えていますし、今の株価で見ても20%に近いですからね。

なので、もしも次にプレサンスから勧誘電話がかかってきたら、「御社の投資用マンションを買えるだけのお金を、そのまま御社の株に注ぎ込んで投資家として人生を賭けて応援しています。御社が傾けば私も一緒に傾きます。なので、それでもう許してください。」って言おうと思います。うん、絶対そうします。本当のことだし。

ちなみにIRによると、「ウチは1つの物件に対して「チーム」で集中的に販売していくので効率が良い。また会社内での競争と販売報酬制度があり、それも効いている。」とのことでした。

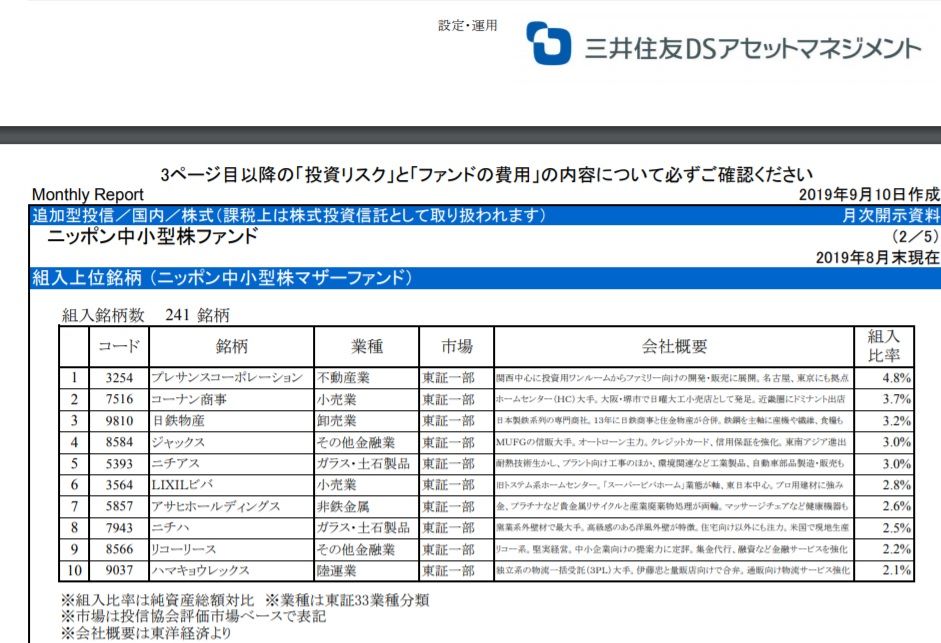

4. 日本を代表するファンドマネージャーである、三井住友DSアセットマネジメントの 苦瓜達郎(にがうりたつろう)さん(通称:ゴーヤマン)

が運用している、

ニッポン中小型株ファンド(市場に関係なく時価総額30~1000億円までの銘柄から選ぶ投資方針)

の構成銘柄の中で、2019年8月末現在でPF1位(組入比率4.8%)となっている。

(上記データはニッポン中小型株ファンド月次レポートより引用)

要は、

パクリュー投資

的にも非常に魅力的な水準である。

5. スルガショック以来、銀行の融資姿勢の変化で投資用不動産関連には3299ムゲンエステートなど業績の急激な悪化に見舞われている所が目立つ。そしてここプレサンスコーポレーションもワンルームマンションの販売比率が高いために「投資用不動産関連銘柄」の一角であると市場から見られており、それが株価的な低評価にダイレクトにつながっている。

ところがIRによると、「当社のワンルームマンションのオーナー様への融資は、ジャックス、オリックス、クレディセゾンなどのノンバンクを通じての、一般の投資物件用のパッケージローンとなる。そして現在、ノンバンク側の融資姿勢に変化は全くない。」とのことでした。また、ファミリーマンションに関しても、「メガバンクを中心としたフラット35などの住宅ローン」とのことで、要は、 「当社の業績に銀行の融資姿勢の変化は特に影響していない。」

ということでした。

つまり、 今の「投資用不動産関連銘柄としてのプレサンスコーポの株価低迷」は、マーケットの過剰反応・ミスプライシングの可能性がある

ということですね。

以上、5つの飛び抜けた魅力(割安・成長・モメンタム/クオリティ・パクリュー・マーケットのミスプライシング)を持つ、

プレサンスコーポレーションを、2019年の新たな超主力株として、楽しくホールドして応援していく予定です。

2019主力株概況シリーズ 免責事項

2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の完全無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、既に知らずして死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にねちこくしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

-

2026~27主力株概況16位、松本油脂製薬。 Jul 26, 2026

-

2024~26PF概況171位、横浜フィナンシャル… Jul 25, 2026

-

2026~27主力株概況15位、七十七銀行。 Jul 24, 2026