PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

メモ New! 4畳半2間さん

【急騰】プロ注目で…

New!

わくわく303さん

New!

わくわく303さん熊本大震災

New!

slowlysheepさんとりあえず266円…

New!

Night0878さんカバー(5253)---Vチ…

New!

征野三朗さん米国の戦争機械に組… Condor3333さん

信用買いしているキ… MEANINGさん

「のれん」償却の考… reformer21さん

週間パフォーマンス… らすかる0555さん

Keyword Search

Category

カテゴリ未分類

(88)株式投資全般

(1934)優待株について

(4229)日々雑感

(42)投資本書評

(228)ポートフォリオ分析関係

(93)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(126) さて今日は2022~23主力株概況シリーズです。

103位 8029 ルックホールディングス (東S、12月優待) ◎◎

PF時価総額103位の上位銘柄は、婦人衣料・生活雑貨の輸入販売業で、北欧フィンランドのファッションブランドであるマリメッコや、イタリアフィレンチェの革製品ブランドであるイルビゾンテが看板のルックホールディングスです。今回赤丸急上昇でルック史上初のポートフォリオ上位進出を果たしてきました。

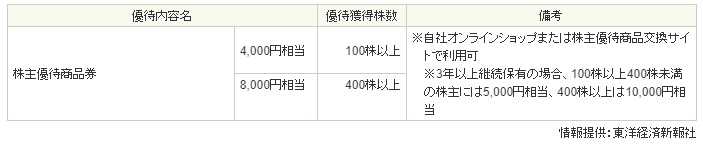

現在の株価は2451円、時価総額190億円、PBR0.53、自己資本比率は58.5%、今期予想PER8.23、配当利回り2.9%(70円)、総合利回り4.5%(70+40=110円、優待券は人気が出そうな気がするのでここでは額面の100%で換算)で、優待は100株保有で4000円相当・400株保有で8000円相当の商品券です。11月10日にルックHDの優待制度は下記のように大きく改善されました。

(上記データはSBI証券より引用)

ちなみに優待券以外に「株主優待商品券の金額に合わせたお得なお楽しみ詰め合わせパック」も選べるようになりました。中身は分からないですが4000円分の優待券で10000円相当という事で「交換レートが滅茶良い」ので凄く魅力的と思いますし、私の20年以上の優待族としての経験からするとこれはかなり人気化しそうな気がします。

その理由ですが、ルックHDが持っているマリメッコやイルビゾンテは全国の高級デパートやSクラスの商業ビルに入店している「かなり強いブランド」だからです。

(上記データはルックHPより引用)

更にルックHDは11月10日に優待改善と同時に

次期中期経営計画を2024年2月に公表すると発表

しました。PBRが大きく1倍割れしている現状を考えると、そこで更なる増配などの還元策が出てくる可能性が高いと個人的には考えています。

ところで2023年10月6日に同業で企業規模も似ている8011三陽商会が

「PBR改善計画」

を出して2024年2月期のDOE(株主資本配当率)を3%、2025年2月期のDOEを4%にすると発表して株価が急騰するという出来事がありました。

ルックは長年のライバルである三陽商会の低PBR改善のためのアクションとその後の株価推移を絶対横目でじーっと見ていたと思うので、それを真似して同じパターンでのDOE採用があり得るんじゃないかな?と期待しています。

ま、以上を分かりやすくまとめると、ルック

HD

は指標的に安いですし、総合利回りもまずまず出ていますし、優待パワーがめちゃんこ強くなりましたし、更には近い将来の大幅増配も(もしかしたら)期待できるという「✨キラキラ成分✨多め」の状況です。

「株価上昇の起爆剤となるきっかけ=カタリストが多い」と言っていいと思いますし、総合的に考えてポートフォリオ最上位の一角で余裕で戦える総合戦闘力があるんじゃないかな?と個人的には考えています。

2022~23主力株概況シリーズ 免責事項

2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

-

2024~26PF概況172位、ケーズホールディン… Jul 29, 2026

-

2026~27主力株概況16位、松本油脂製薬。 Jul 26, 2026

-

2024~26PF概況171位、横浜フィナンシャル… Jul 25, 2026