PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

Night0878さん

New!

Night0878さん開放感 New! slowlysheepさん

信用買いしているキ… New! MEANINGさん

メモ New! 4畳半2間さん

任天堂(7974)---スイ…

New!

征野三朗さん戦略石油備蓄が底を… New! Condor3333さん

AI小説 覚醒した私 konatsu6483さん

【秘密】こっそり買…

わくわく303さん「のれん」償却の考… reformer21さん

週間パフォーマンス… らすかる0555さん

Keyword Search

Category

カテゴリ未分類

(88)株式投資全般

(1934)優待株について

(4228)日々雑感

(42)投資本書評

(226)ポートフォリオ分析関係

(93)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(126)さて今日は当ブログ一番人気の 2024~25主力株概況シリーズ です。

2位 7932 ニッピ (東S、3月優待) ◎◎◎

PF時価総額2位の主力株は、旧大倉財閥グループの名門企業で、ゼラチン、コラーゲン、化粧品等に展開し、最近はiPS細胞開発も手掛けているニッピです。2019シーズン10位、2020シーズン9位、2021シーズン12位、2022シーズン14位とずっと上位にいた銘柄ですが、株価上昇&買い増しにより、ついにポートフォリオ最上位の一角にまで進出してきました。

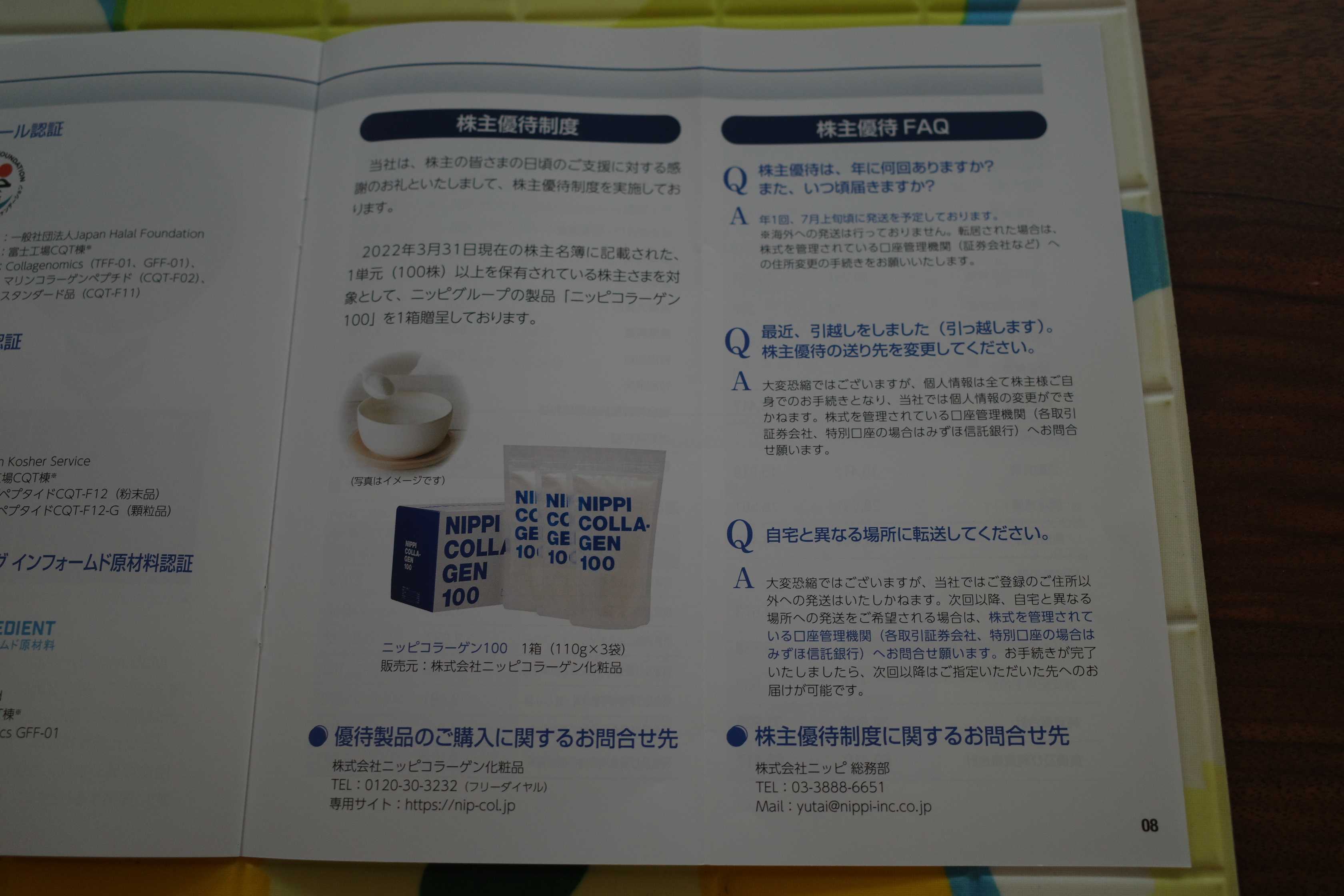

現在の株価は6140円、時価総額177億円、PBR0.47、自己資本比率は52.0%、今期予想PER8.83、配当利回り3.6%(220円)、総合利回り4.4%(220+50=270円、優待品はヤフオク平均落札価格の5000円で計算)で、優待は100株保有で自社商品である「ニッピコラーゲンプレミアム」110グラム×3袋です。たまにテレビのBSでCMを見かけますね。私は見るたびに「ニッピ、頑張れー。」と思います。(笑)

ちなみに私はニッピコラーゲンをコーヒーに入れて飲んでいます。特に味にも色にも変化はなく、入っているのか全く分からないくらいに飲みやすいです。

自分に効果が出ているのかはちょっと良く分からないですが、2018年1月に本格的な筋トレを始め、これまでに700回くらいトレーニングをして特に体に大きなトラブルを起こさなかったので、個人的には「全てニッピコラーゲンのおかげ。」と深く感謝しております。(笑)

さてニッピの良さというのは、バリュー系の投資家の方なら誰でも茫漠と本能的に感じていると思うのですが、一言でいうと、

指標的に滅茶苦茶安いのに、人気化しそうなカタリスト(株価上昇の起爆剤)が豊富にあって、まるでダイヤモンドの原石みたいにキラキラキラキラと輝いている。

という事です。

今日はその魅力を箇条書きで分かりやすくまとめてみます。

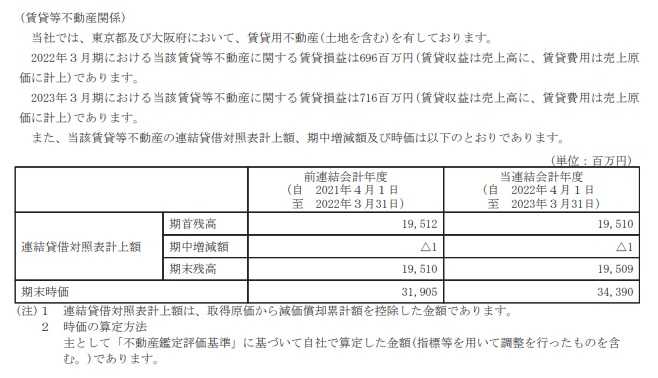

1. ニッピは元々低PBRだが、東京都及び大阪府において保有する土地の膨大な含み益を考えると実質的なPBRが更に低いこと。2022年3月末時点での賃貸等不動産の含み益は149億円もあり、時価総額が177億円と小さいことも併せ、「資産バリュー株」としての割安さと言う観点から見て「全上場企業中でトップクラス」のレベルにあること。仮に賃貸不動産を売却したとして実効税率30%で算出すると、「実質PBR」は0.36となる。

(上記データは2023年3月期有価証券報告書73ページより引用)

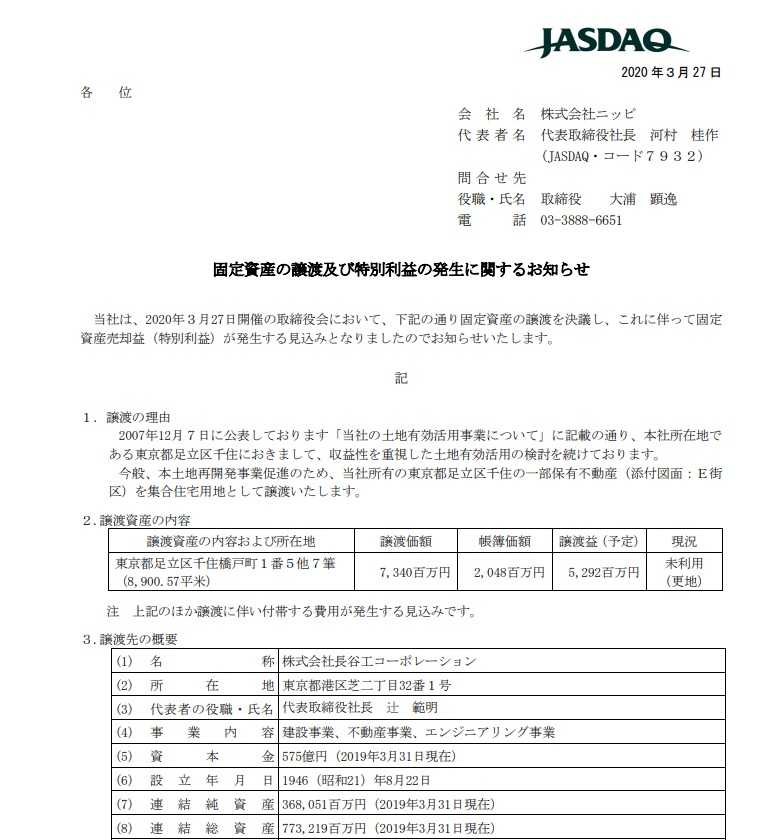

更にニッピは、「ポンテグランデTOKYO」と言う複合タウンを開発しているのですが、そこに未開発の街区が複数(F街区及びG街区)残っており、それらにも膨大な含み益が隠されていること。

ちなみに上記の地図の中のE街区が2020年3月に高層マンション建設予定地とて長谷工コーポレーションに売却されたのですが、帳簿価格が20.48億円で譲渡価格が73.40億円、差し引き約53億円の譲渡益が出ました。この時はたっぷり特別利益が出たのに投資家には全然還元してくれなくて我々ホルダーは激おこでした。

そして残されたF街区とG街区にはE街区と同等以上の広さがありますし、2020年以降の4年間でインフレと東京への一極集中の加速によって大江戸の土地の価値が跳ね上がっていることを考えると、実際に売却されれば楽に120億円以上の譲渡益が出るのではないか?と個人的には考えています。そして仮に両街区を固めに見て100億円の譲渡益が出る状態で売却したとしてこれまた実効税率30%で考えると今度は実質PBRは0.32となります。むきゃー、ご飯がススみますね。

以上を簡単にまとめると、 「ニッピの実質PBRは途轍もなく低い」

ということですね。

2. 7932ニッピと紳士靴製造の 7938リーガルコーポレーション

はお互いが筆頭株主にもなっている兄弟会社なのだが、前述の通りの膨大かつ含み益たっぷりの不動産の効率的な利用や、複雑な株式の相互保有関係の解消を目的とした MBOの可能性がある

こと。 マーケットでは「極端な実質低PBRは、MBOやTOBを高い確率で誘発する」。

これは株式市場の永遠不変の真理の一つである。

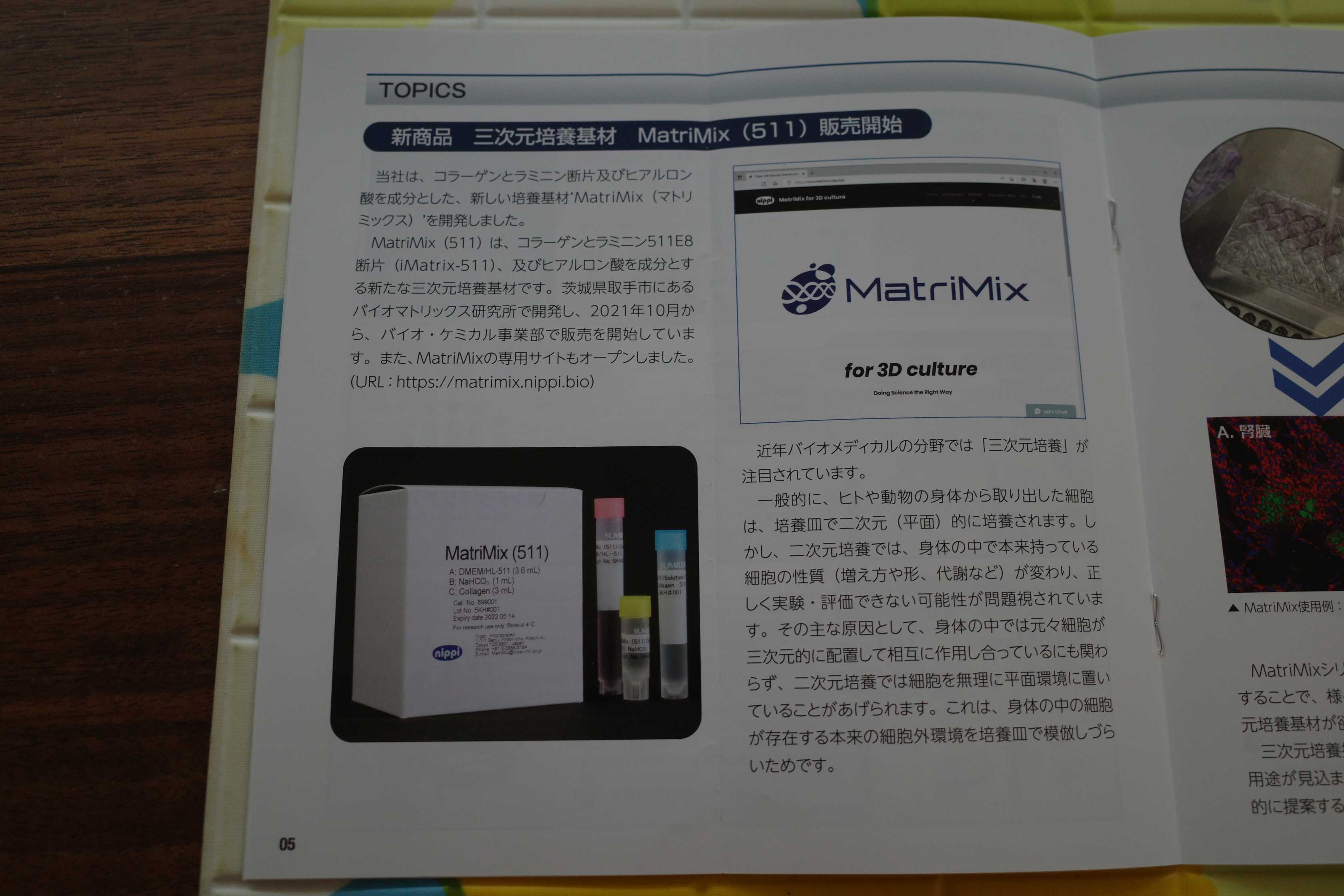

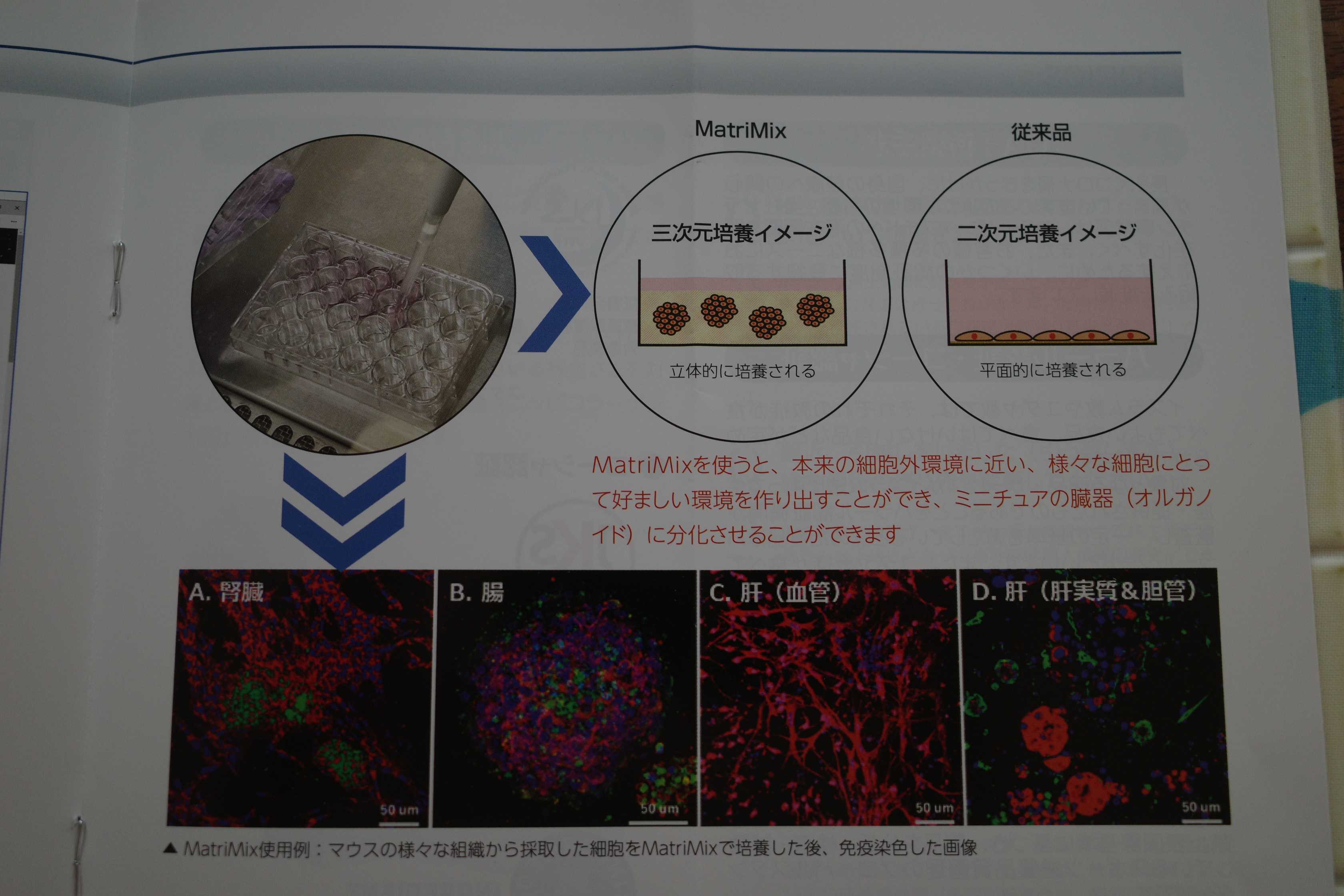

3. ニッピには バイオ関連銘柄としての確かな実力

があり、たまにマーケットがそこに着目して株価が急騰することがあること。

(上記データは会社ホームページより引用)

ちなみにニッピの持分法適用関連会社の

マトリクソーム (所有割合25.8%)

は、再生医療の成否の鍵を握る技術を開発しており、大きな潜在ポテンシャルがあります。

(上記データは2023年3月期有価証券報告書7ページより引用)

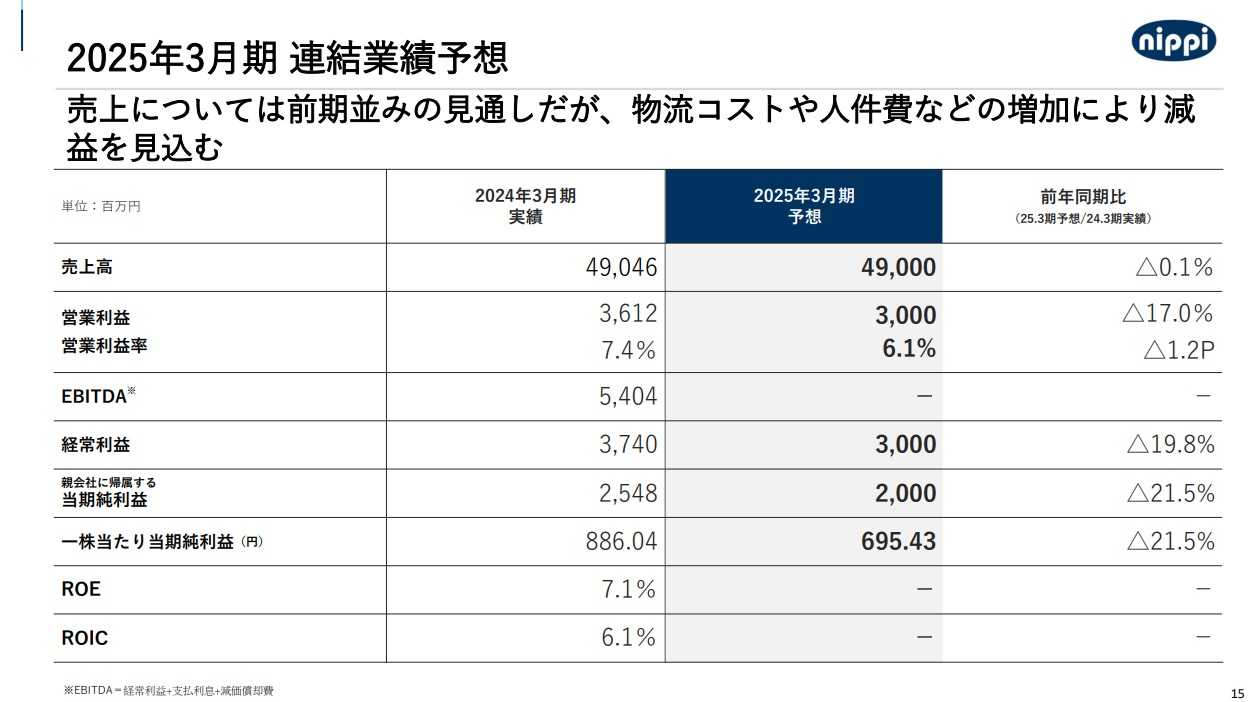

4. 業績予想が常に非常に控えめで、日本企業らしい奥ゆかしさに溢れている

こと。ちなみに今期も下記の通り減益の予想になっています。ただIRによると、「当社にはセグメントが6つあってそれぞれが違うので予想が難しい。それでいつも控えめな数字にしている。」ということでした。もう、恥ずかしがり屋さんなんだからーーー。

以上、指標的に日本市場トップクラスに割安なのに、同時に鋭いカウンター攻撃能力をも兼ね備えた、潜在ポテンシャル抜群の「シャイ株ニッピッピ」を、PF最上位の一角として愛でながら、引き続き楽しくご機嫌で戦っていく所存です。

2024~25主力株概況シリーズ 免責事項

2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

-

2026~27主力株概況16位、松本油脂製薬。 Jul 26, 2026

-

2024~26PF概況171位、横浜フィナンシャル… Jul 25, 2026

-

2026~27主力株概況15位、七十七銀行。 Jul 24, 2026