PR

Category

カテゴリ未分類

(0)ライフスタイル【クラシックシェイビング】

(27)ライフスタイル【人生について】

(6)ライフスタイル【定年と再就職】

(8)ライフスタイル【地域の話題】

(1)ライフスタイル【無駄遣い・爆買い】

(3)ライフスタイル【運動と健康維持】

(22)ライフスタイル【老後の楽しみ方】

(21)ライフスタイル【料理・お酒】

(18)ライフスタイル【暮らしと設備】

(6)ライフスタイル【買い物】

(6)ライフスタイル【ブログについて】

(10)ライフスタイル【引越し関連】

(4)ライフスタイル【トピックス・ニュース】

(34)ライフスタイル【つぶやき】

(33)ランニング【走ること】

(37)ランニング【グッズ】

(12)ランニング【大会関係】

(31)観光・旅行

(46)旅行・観光【東北旅行】

(18)自転車・全般

(29)自転車・電動アシスト自転車【e-BIKEなど】

(21)自転車・ロードバイク全般

(40)自転車・ジテツウ&ツーリング

(6)自転車・イベント参加など

(11)自転車・近隣ライド&練習

(15)自転車・ロードバイク【ロードバイク女子】

(4)自転車・ロードバイク【ANCHOR RL8D】

(8)自転車・ロードバイク【軽量化について】

(12)自転車・ロードバイク【小物】

(48)自転車・ロードバイク【ライト】

(14)自転車・ロードバイク【大物】

(5)自転車・ロードバイク【サイクルコンピューター関連】

(30)自転車・ロードバイク【レーダーテールライト】

(12)自転車・ロードバイク【ホイール・タイヤ・チューブ】

(25)自転車・ロードバイク【シューズ・ペダル】

(12)自転車・ロードバイク【身に着けるもの】

(23)自転車・ロードバイク【ヘルメット関連】

(11)自転車・ロードバイク【空気入れ・パンク修理】

(13)自転車・ロードバイク【メンテナンス】

(17)自転車・ロードバイク【収納・格納】

(9)自転車・ロードバイク【小物・爆買い記録】

(12)自転車・ロードバイク【鍵】

(11)趣味とグッズ【キャンプ】

(9)趣味とグッズ【トレッキング・登山】

(6)趣味とグッズ【スキー】

(14)趣味とグッズ【気になるもの】

(31)趣味とグッズ【IT機器・カメラ】

(24)趣味とグッズ【家電・機器】

(2)趣味とグッズ【腕時計】

(10)趣味とグッズ【観葉植物】

(17)趣味とグッズ【家庭菜園】

(4)クルマ・一般論

(12)クルマ・VOLVO XC40 【用品】

(21)クルマ・クルマ選び

(35)クルマ・カー用品

(16)クルマ・車中泊

(7)クルマ・トヨタプリウスα

(11)クルマ・VOLVO XC40 【納車&記念日】

(4)クルマ・VOLVO XC40 【機能】

(19)クルマ・VOLVO XC40 【外装】

(16)クルマ・VOLVO XC40 【内装】

(8)クルマ・VOLVO XC40【走りについて】

(9)クルマ・VOLVO XC40 【燃費】

(7)クルマ・VOLVO XC40 【運転支援】

(4)クルマ・VOLVO XC40 【安全装置】

(7)クルマ・VOLVO XC40 【メンテナンス】

(4)クルマ・VOLVO XC40 【全般のはなし】

(11)クルマ・MINI【外装編】

(7)クルマ・MINI【内装編】

(5)クルマ・MINI【走り編】

(8)クルマ・MINI【機能編】

(9)クルマ・MINI【燃費編】

(7)クルマ・MINI【いろいろ】

(25)クルマ・MINI【納車まで】

(14)ペットの話【オカメインコ】

(1)Keyword Search

Free Space

こんにちは~!

今週末は全国的に

荒れ模様の天気になりそうですね。

北海道は10年に一度の

大雪の恐れがあるみたいです。

皆さん、

不要不急の外出は控えましょうね!

さて「老後の楽しみ方について考える」は

(6)で終えたつもりだったのですが、

意外と皆様の反響もいいもので、

もう一つ追加で、

書き残したものをアップしようと思います。

それは「老後資金の貯め方」なんですが、

現在、老後中の方に聞きます。

ところで、

「2000万円、貯まりましたか?」

現在、老後に向けて準備中の方に聞きます。

「2000万円、貯まりそうですか?」

私的には 以前書いた

ように、

2000万円ではなくて、

「最低目標1200万円」、

(プラス事前準備300万円ほどあれば尚良し)

ぐらいでいいのかと思っているのですが。

2000万円なのか

1200万円なのかは一旦おいておいて、

果たして、日々の苦しい生活の中で、

こんなにたくさん貯められますかね?

一流企業や公務員を勤め上げた方は、

「退職金だけ」で、

この金額をクリアしてしまうので、

全く心配ないと思います。

ちなみに 一流企業や公務員の平均の退職金は、

2500万円

だそうです。(羨ましい!)

但し一流企業の中でも「一般職」の方は、

(つまり「管理職」でない方ですね)

1500万円だそうです。

随分と差があるもんですね。

で、その方たちを含めた

日本国民の平均の退職金は、

「2000万円」

とのことです。

(え!そんなにもらえるの?)

じゃあ、 中小企業に勤めている方の退職金

はいくらかと言うと、

「1100万円」

なんです。

ちなみに、 大企業の定義

は、

職種により複雑に定められていいます。

シンプルに従業員数でいうなら

100人以上が大企業の目安になります。

では、従業員数別の退職金をみてみましょう。

いかかですか?

300人以上は大企業でしょうから、

ここには載っていませんが。

これを見れば

貴方の会社の退職金の目安には

なるのではないでしょうか。

しかし安心してはいけません。

この退職金は

「卒業後、60歳迄務めた」

場合です。

つまり勤続年数によって違ってきます。

(当然ですが)

では中小企業の「勤続年数別」の

退職金を見てみましょう。

定年退職は「会社都合」

ですので、

左欄の金額になります。

最近では一つの会社で

38年間勤め上げる方って

どれくらいいるのでしょうか?

ずっと勤めていて定年

を迎えたなら

「1119万円」

になりますが、

最近は途中で転職する方が多いと思います。

転職で成功する人の平均年齢は

平均して「30代前半」とのことです。

なので 35歳で転職したと仮定

するなら、

60歳定年までは25年

になります。

中途採用者は基本給のスタートが

新卒者よりも高いと思いますので

一概には計算できませんが、

単純に上の表から当てはめてみると

25年で「598万円」

になります。

このケースを基準にすると、 25年勤務の

60歳定年退職時の退職金は600万円

。

貯蓄目標の1200万円には遠く及びません。

となると、それまでに別途、600万円を

貯めなければならないということになります。

これはまた厳しいですよね。

お子さんが独り立ちするまでは

多額の教育費がかかります。

住宅ローンもありますよね。

こんななかでの貯蓄はかなり困難です。

実際に私も 子供が手を離れるまでは

殆ど貯金は出来ません

でした。

では子供が手を離れる時期はいつなのか?

その平均年齢を算出してみました。

「初婚」→「第一子誕生」→「第二子誕生」

→「第一子独立」→「第二子独立」

子供は4年生の大学に行く前提です。

そして、第二子が独立してから

定年まで「何年残ってるのか?」

そして

その間に「いくら貯められるか?」

下表にまとめてみました。

上の1980年結婚の場合、

これは、今の50代~60代世代だと思って下さい。

28歳で結婚して、子供ができて、

下の子供が独立するのが、53歳。

それから 7年間で毎月7万円貯金

したとすると、

588万円貯蓄

出来ます。

下の2019年結婚の場合、

これは、これからの若い世代だと思って下さい。

31歳で結婚して、子供ができて、

下の子供が独立するのが、57歳。

それから 3年間で毎月7万円貯金

したとすると、

252万円貯蓄

出来ます。

7万円貯金と言うのは私の経験値でもありますが、

子供が独立したなら

このくらいは貯金出来なきゃ駄目だと思います。

というシミュレーションです。

上のケースだと退職金の600万円と合わせると

何とかギリギリ、1200万円になりますので、

子供が独立してからの貯畜開始で間に合いますね。

下の これからの世代

のケースだと、

退職金の600万円と合わせても850万円です。

350万円足りないですね。

となると、子供が独立する前から

貯蓄を始めなければなりませんね。

心しておく必要がありますよ。

では「毎月残ったお金を貯金しよう!」

なんて考えている人は絶対に無理ですよ。

それが出来るなら、もう既に貯まってますよね?

そんな人は強制的に毎月口座から引き落とす

方法をとって下さい。

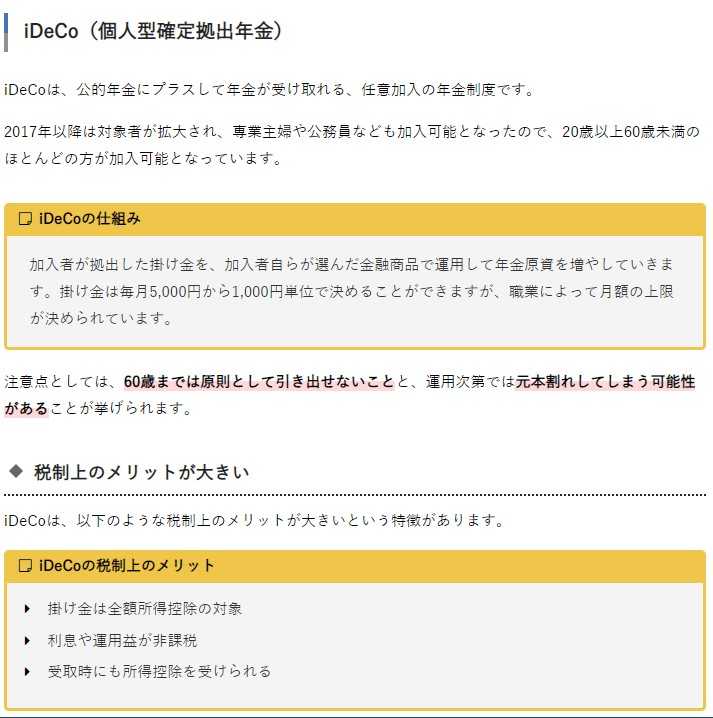

まずおススメするのが、

「IDECO」(個人型確定拠出年金)

です。

これは比較的新しい制度なので、

私が加入したのは2018年でした。

もっと早くからこの制度があれば、

もっともっと貯まったと思います。

掛金全額が所得控除となるので、

結構な年末調整の戻りがあります。

変な掛け方をしなければ、

結構な運用益も出ると思いますよ。

月額5000円から掛けれますので、

貯金が増えなくて困っている方は

すぐにでも初めて下さい。

10年間も積み立てればですね、

50歳から、月2万円で10年やると、

2万×12か月×10年

=240万円+運用益

ちなみに私は2018年から

サラリーマンの掛金マックス額の

23000円を掛けていたので、

4年間で運用益込みで120万円

ほどになりました。

年末調整ではIDECO分だけで

4年間合計で20万円ぐらい戻りましたよ。

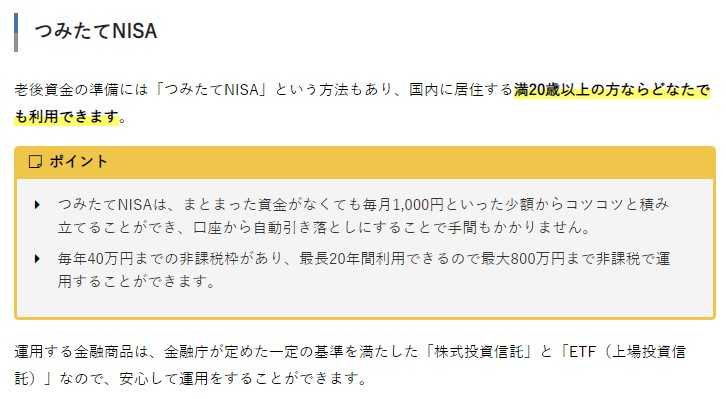

それから

「つみたてNISA」

というのもあります。

非課税枠もあり、

毎月1000円から始められるので

手軽に利用出来るかも。

ただ、月1000円ぐらいの貯蓄では

何の足しにもならないので、

少なくとも月1万円ぐらいはいきたいですね!

例えば40歳から、月1万円で20年やると、

1万×12か月×20年

=240万円+運用益

結構貯まると思いますよ。

頑張りましょう!

あとですね、

「投資信託」

なんかもいいですよ。

今はネットで簡単に始められます。

私の場合ですが、

コロナ禍前のころですと、

運用益が30%ぐらい出ることもあり、

けっこう楽しかったです。

運用益分を何度が現金化したりして

好きなモノを買ったりしたものです。

(「無駄遣い」という奴です)

その後はウクライナ戦争も始まり、

さらに相場は下落していますが、

下落している時は、同じ投資金額でも

逆にたくさん(数)買えるので、

景気が戻った時が楽しみです。

今はジッと我慢の子なのです。

こんな感じで

貯金が苦手な方は、

「強制的に」

「楽しみながら」

「儲かる可能性を秘めた」

貯蓄の方法を取ることもおススメです。

以上、

今日はですね、「退職金」と

「老後資金の貯め方」について

私の考え方を書いてみました。

よろしければポチっとお願いします!

-

とっても分かりやすい定年後に必要なお金 2024.09.05

-

年金のはなし「遺族厚生年金」はいくらな… 2024.06.06

-

定年後の生活費を退職直前の今考えてみる 2024.04.23