2013年03月の記事

全32件 (32件中 1-32件目)

1

-

PF概況311位、オーハシテクニカ。

さて今日は平成24年度の最終日です。どうしても売上を作らなくてはならなかったりと忙しいビジネスマンの方も多かったでしょうし、私も仕事が年度末進行できつかったです。更に優待族としては2702日本マクドナルドHD、3053ペッパーフードサービスなど3月末日が期限の優待券も多く、「戴いた優待を100%有意義に使い切る」ことを目標としている私にとってはまさに目の回るような日々でした。今日は優待券も使い切って開放感・充実感に溢れていますが(笑)、そんな中今日もPF概況シリーズです。 311位 7628 オーハシテクニカ (東1、3・9月優待) △ PF311位は、独立系で自動車部品が柱のオーハシテクニカです。 現在の株価は 866円、PBR0.93、株主持分比率は56.0%、今期予想PER13.38、配当利回り2.1%(18円)、総合利回り3.1%(18+8.8=26.8円)で、優待は100株保有で年に2回お米券1キロです。 私はいつも言いますが、 優待株は年1回よりも年2回銘柄の方が絶対いい です。今回のオーハシテクニカが典型例ですが、年1回でお米券2キロよりも年2回でお米券1キロずつの方が良いと言うことです。 優待株朝三暮四理論(命名みきまる)ですね。 その方が頻繁に御褒美が貰えて嬉しい、モチベーションが上がって御機嫌でホールドしやすく無駄な売買が減って手数料や税金の面で有利である、株価の安定性が高い、万一何らかの理由で売却しなくてはならなくなった場合にもその脱出のチャンスを得やすい、などの数多くのメリットがあるからです。 「年1回でお米券2キロと2回で1キロだったら全く同じだろう。ほんとにお前ら優待族はサル並だな。」という御指摘を良く戴きますが、株式市場の良い所は多様な考え方を懐深く柔軟に受け入れてくれるところです。また我々お猿さんにも猿なりの理屈と事情がありますし、これからも自分なりに頑張っていこうと思っています。ウキーッ。 すいません、少し話が逸れました。オーハシテクニカは地味ながら成長力がありますし、先ほど言ったように年2回優待銘柄でもありますし、実は割りと良い銘柄であると考えています。これからも現行の優待制度が続く限りは楽しくホールドして応援していく予定です。

Mar 31, 2013

-

PF概況310位、スター・マイカ。

さて今日は通常のPF概況シリーズです。 310位 3230 スター・マイカ (JQS、11月優待) △ PF時価総額310位は、中古区分所有マンションへ投資し賃貸と売却を組み合わせて物件運営しているスター・マイカです。 現在の株価は896円、PBR0.78、株主持分比率は31.4%、今期予想PER14.93、配当利回り1.4%(12.5円)、総合利回り3.6%(12.5+20=32.5円)で、優待は100株保有で 2000円相当の美容・健康・生活関連商品です。 スターマイカは地味ですが、なかなかクレバーなビジネスモデルで安定的に利益を出していますし、静かに連続増配中ですし、実は悪くない銘柄と思います。これからも優待を楽しみにのんびりとホールドしていく予定です。

Mar 30, 2013

-

3月の成績。

いやあ3月も終わりましたね。さて早速今月の成績ですが、対前年末比で+31.9%となりました。 桐谷さん効果(?)で超主力の2769ヴィレッジヴァンガードがかなり上昇してくれたのが大きく、私としてはまずまずの1ヶ月となりました。 次に主な売買ですが、新規参戦が1718美樹工業、3179シュッピン、3***、7551ウェッズ、7519コジマ、9896JKホールディングスの6銘柄、追加参戦が2769ヴィレッジヴァンガード、3093トレジャー・ファクトリー、9206スターフライヤー****、****の5銘柄でした。 売却のほうは、完全撤退は3331雑貨屋ブルドッグ、3640電算、7148FPG、7618PCデポコーポレーションの4銘柄、部分撤退は3395サンマルクHD、62GCジョイコHD、7874レック、8793NECキャピタルソリューションの4銘柄でした。 今月は2769ヴィレッジヴァンガード、7605フジ・コーポレーション、6059ウチヤマHD、3097物語コーポレーションなどの超主力株の好調で、私としては一息ついた形となりました。来月も引き続きPF全体の戦闘力を維持するべく柔軟に謙虚に迅速に戦っていく予定です。

Mar 29, 2013

-

これから投資を始めるあなたへ。

昨日ツイッターをのんびり見ていると、 これから投資を始めるあなたへ~参考になる個人投資家ブログまとめ というサイトを見つけました。これは昨年の個人投資家のパフォーマンスランキングのベスト10の方のサイトを紹介したものなのですが、その中で番外編として私のブログが紹介されていました。大変な高評価を戴き恐縮していますが、非常に励みになりますし嬉しいです。 これからもいつも通りの金太郎飴のポートフォリオ概況シリーズを中心にしてより一層楽しく日記を更新していこうと思っています。

Mar 29, 2013

-

準主力株概況29位、ノバレーゼ。

さて今日は準主力株概況シリーズです。 29位 2128 ノバレーゼ (東1、12月優待) ◎ PF時価総額29位の準主力は、ゲストハウスウェディング運営のノバレーゼです。 現在の株価は75500円、PBR1.35、株主持分比率は54.9%、今期予想PER10.65、配当利回り3.3%(2500円)、総合利回り4.6%(2500+1000=3500円)で、優待は1株保有で1000円相当のクオカード プラス、自社レストランで使用できる30%割引優待券です。 ウェディング業界には未だガリバー企業が存在せず、天下統一を目指して多くの企業が血みどろの闘いを繰り広げています。そのためまだまだ個別企業が成長できる余地は大きいと思いますし、私は2128ノバレーゼ、2198アイ・ケイ・ケイ、2418ベストブライダルの3つの若いゲストハウス型ウェディング会社をPF上位に据えて、各社の戦いを楽しく眺めています。

Mar 28, 2013

-

PF概況309位、グローバルダイニング。

今日は3月優待銘柄の権利落ちでしたが、全体に強かったですね。私はもしも大きく下がるなら買い増ししたい銘柄がいくつかあったのですが、一つも指値が刺さりませんでした。さて今日もPF概況シリーズです。 309位 7625 グローバルダイニング (東2、6・12月優待) ××× (バリュー株投資家としての評価)~ ×(優待族としての評価) PF309位は、都内軸に和洋食のダイニングレストランを展開し、世界観に凝った店舗に定評のあるグローバルダイニングです。 現在の株価は208円、PBR0.55、株主持分比率は45.5%、今期予想PER8.70(ただし不動産売却による特別利益の予定で、実質的な営業利益は0レベル)、配当利回り0%(0円)、総合利回り1.0%(0+2=2円、株主優待証のヤフオク平均落札価格は500円)で、優待は500株保有で年2回 、株主優待証(15%割引)1枚です。 私は割りとグローバルダイニングの各店舗が好きで、 なんとか復活して欲しいと思っているのですが、現実のグローバルダイニングは6期連続の最終赤字&継続前提に重要事象+と極めて厳しい状況が続いています。 「外食産業って本当に厳しいんだなあ。」と思いながら、静かにグローバルダイニングの業績推移を眺めています。

Mar 27, 2013

-

PF概況308位、フコク。

さて今日は通常のPF概況シリーズです。 308位 5185 フコク (東1、3月優待) ○ PF308位は、ワイパーやブレーキなどの自動車用ゴム製品大手で独立系のフコクです。 現在の株価は908円、PBR0.67、株主持分比率は49.5%、今期予想PER9.13、配当利回り2.2%(20円)、総合利回り3.5%(20+12=32円、フコクの優待米はべらぼうにうまいので1キロ600円で換算。)で、優待は100株保有で 新潟県長岡産(棚田米)コシヒカリ2kgです。 優待族をしていることの利点の一つとして、全国の素晴らしいお米がバンバン家に届くということがあるのですが、様々なブランド米の中でもこのフコクの優待米は突出して美味いと思います。ネットで調べても1キロ600~700円はするようですが、それも納得の粒立ちです。 フコクは指標的な割高感もありませんし、優待米の旨さも際立っていますし、現行の優待制度が続く限りはこれからも御機嫌でホールドして応援していく予定です。

Mar 26, 2013

-

準主力株概況28位、総合メディカル。

さて今日はPF上位銘柄を紹介する準主力株概況シリーズです。 準主力銘柄も第4コーナーを回って最終盤ですね。 28位 4775 総合メディカル (東1、3月優待) ◎ PF時価総額28位の準主力には、調剤薬局が主力の総合メディカルが登場しました。 現在の株価は3380円、PBR1.21、株主持分比率は38.4%、今期予想PER10.25、配当利回り2.4%(80円)、総合利回り3.3%(80+30=110円、優待は額面の50%で換算)で、優待は100株保有で6000円相当の自社商品です。また長期株主優遇制度もあります。 私は昨年は上記の選択肢の中から、 「コラーゲンドリンク キュア」を選択しました。私も実際に飲んでみましたが、少しコラーゲン独特の風味があります。個人的には苦手な味で「あんまり飲みたくないな。」と感じたのですが、女性の美肌維持には役立ちそうなドリンクなので姫にあげたところ、「美味しかったよ。もうほとんど飲んじゃった。」とのことでした。女性に喜ばれる優待内容というのはポイントが高いですね。 総合メディカルは今期は前期の地デジ特需の剥落でレンタルが後退し厳しい状態で、1月22日には 通期業績の下方修正 もありましたが、中期的に見た場合の成長力は不変であると個人的には考えています。 そして、成長力・指標的な割安さ・優待力のバランスが高いレベルで取れていて十分に準主力で勝負していける資質を持った銘柄であると評価しており、これからもPF上位の一角でホールドして応援していく予定です。

Mar 25, 2013

-

PF概況307位、焼津水産化学工業。

さて今日もPF概況シリーズです。 307位 2812 焼津水産化学工業 (東1、3月優待) ○ PF307位は、魚介エキスを得意とする業務用天然調味料メーカー大手の焼津水産化学工業です。 現在の株価は901円、PBR0.71、株主持分比率は84.1%で有利子負債はほぼ0、今期予想PER14.89、配当利回り2.4%(22円)、総合利回り3.6%(22+10=32円、優待品は私の独断で1000円で換算)で、優待は100株保有で 自社関連製品です。 今日は過去2年間の優待内容を見ておきましょう。 まず昨年2012年は、通販子会社の新商品を中心とした内容でした。 2011年は、鰹のふりかけがかなり美味しかったのが印象的でした。 食料品セクターには不人気&実力の高い優待バリュー株が多い印象があるのですが、ここ焼津水産化学工業も地味すぎる社名の影響もあるのか、やや過小評価されているように感じます。堅牢な財務、独自性があり極めて品質の高い優待品、まずまずの総合利回りと、3拍子揃った非常に魅力的な銘柄であると考えており、これからも優待を楽しみに楽しくホールドしていく予定です。

Mar 24, 2013

-

PF概況306位、アールシーコア。

さて今日もPF概況シリーズです。 306位 7837 アールシーコア (JQS、3・9月優待) △ PF306位は、丸太組み工法の住宅(ログハウス)でトップのアールシーコアです。 現在の株価は920円、PBR1.22、株主持分比率は41.1%、今期予想PER9.75、配当利回り3.0%(28円)で、優待は100株保有で別荘レンタル基本料金40%割引+自社オリジナルグッズ(3月、希望者のみ)+自社オリジナルカレンダー(9月、希望者のみ)です。すごく分かりやすく言うと、優待の価値はほぼ0円ということですね。(笑) アールシーコアは私の最も苦手な不動産系の銘柄ですが、指標的な割安感があったため昨年の9月に他の優待株と一緒に1枚だけバルク買いしていました。私の買値からは既に50%以上値上がりしていますが、今でもそれほど割高ということも無いですし、今のところは気軽にホールド継続の予定です。

Mar 23, 2013

-

PF概況305位、安田倉庫。

さて今日は通常のPF概況シリーズです。 305位 9324 安田倉庫 (東1、3月優待) △ PF305位は旧財閥系の倉庫準大手の安田倉庫です。 本当はもっと上の順位だったのですが、含み資産関連でいつの間にか株価が急騰しているのに気付かず紹介が遅れました。現在の株価は1092円、PBR0.81、株主持分比率は51.0%、今期予想PER21.25、配当利回り1.3%(14円)、総合利回り2.1%(14+8.8=22.8円)で、優待は100株保有で2キロ分のお米券です。 ちなみに「隠れ優待」と言うほどではないかもしれませんが、当社函館市内所有地に建っている「ラビスタ函館ベイ」の宿泊優待券も貰えます。私はホルダーになって以来3年連続で貰ったので、どうやら毎年戴けるようです。 それにしても含み資産関連はどこも良く上がりましたね。この資金が次にどこに向かうのかが興味深いです。

Mar 22, 2013

-

準主力株概況27位、サンマルクHD。

さて今日はPF上位銘柄を紹介する準主力株概況シリーズです。 27位 3395 サンマルクHD (東1、3月優待) ◎ PF27位の準主力は、全国にサンマルクカフェなどを展開するサンマルクHDです。ここは自分の「優待株いけす」内の約440銘柄を徹底的に比較吟味した結果、「今期は業績未達懸念が強いものの、中期的な成長余力が高く、優待カードにも力があり、どうしてもPF上位で応援したい。」と考えて買い増しした思い入れのある銘柄です。最近ようやく株価が上昇し、正しく評価され始めたことを嬉しく思っています。 現在の株価は4680円、PBR1.59、株主持分比率は80.9%で有利子負債は0と磐石、今期予想PER15.40、配当利回り2.1%(98円)、総合利回り2.7%(98+30=128円、優待品はヤフオク平均落札価格の3000円で換算)で、優待は100株保有で「ほとんどのお店で飲食代金20%割引になる株主優待カード」です。 サンマルクカフェは全国各地にたくさんあるので、財布に株主優待カードを入れておくと、いつでもどこでも誰とでも、お得に気軽に小粋にお茶が飲めて非常に重宝します。優待族的にはマックとサンマルクの優待は是非欲しいんですね。 ↑ 私はこの「じゃがバターデニッシュ」が大好物で、お店に行くとほぼ頼みます。ただし人気商品なのか売り切れていてありつけず、号泣することもしばしばです。また私にとってサンマルクカフェはラッキースポットで、四季報をのんびり読んでいて突然「ピン!」と閃いて、新しい主力株を発掘できたこともありましたし、 会計をしたら、 珍しい500円玉をおつりで貰えて、大喜びした事もありました。 サンマルクHDは、魅力的な優待、磐石の財務、高い利益率、着実な成長を続ける、4拍子揃った極めて力のあるエクセレントな銘柄です。収益源のサンマルクカフェは凄い勢いで店舗が増えていますが、例えばスタバの跡地にほとんど改装もせずそのまま居抜きで堂々と出店したり、逆に儲からないと見ると夜逃げ同然で唖然とするほどあっという間に退店したりと店舗政策には非常に柔軟性があります。100円ショップ業界の実力派バリュー株、2735ワッツ(そばにダイソーが来るとすぐに全力で逃げる「ワッツ走り」で有名)に似たテイストを感じる、強靭な生命力を持った銘柄です。 サンマルクHDは本社が岡山県にあります。地方から出てきて全国制覇をしようとする会社というのは、山口県発祥の9983ファーストリテイリングなどもそうですが、とことんタフなところが多いですね。これからもPF上位銘柄として粘り強くホールドして応援していく予定です。

Mar 21, 2013

-

上げ相場は楽ではない。

今年は本当に市場環境が良好で、古株のバリュー株投資家の方は多くはPFにたっぷりと含み益がある状態だろうと思います。実際私も、 PFに9桁を大きく超える含み益を抱えた状態です。 ではそんな私が株式市場の好調を受けて浮かれて「この世の春」を満喫しているのかというと、全くそんなことはありません。確かにロレックスは1本買いましたが(笑)、高額消費をするどころか従来にも増して朝から晩まで「どっぷり優待株漬け」で、むしろ上がれば上がるほど精神的には厳しいというのが本当のところです。それにはいくつかの理由があります。 1. PFに大きな含み益があるということは、それだけ持ち株の指標的な割安さが減少し、PFが劣化した危険な状態であると言うことを意味している。 2. それならば利益の乗っている銘柄を売ってより割安な銘柄に乗り換えれば良いわけだが、その肝心の「乗り換え先候補」も同時に急騰している、上がっていないところは「単にダメな株」なことが多く非常に動きづらい。 3. では動かなければよいのかというと、来年2014年には証券税制大改悪が待ち構えており、(税率は10%から20%へ) いくらなんでも税率2倍は非常にキツイのである程度は今年中に利益確定を考えざるを得ない。 4. WWW9945さんがいみじくも今日の日記で書いていたが、「持てば分かるがウハウハではない」、「年収分動く。気持ち悪い」というところがある。資産は安倍バブルで急激に膨張していくが、「心の器」の成長がそれに追いついていかないということをリアルに実感している。 自分のPFを広く見渡すと、例えば含み資産関連の7932ニッピは買値から6倍を超えていますが、日本一の低PBR優待株として有名な「永遠のお昼寝株」9866マルキョウは未だにPBR0.20倍です。ではニッピを売ってマルキョウを買うという取引がパフォーマンスにどういう影響を与えるかと言うと、数年単位で見れば正解の可能性が高いでしょうが、短期的にはニッピはこのまま棒上げ、マルキョウは変わらず昏睡、ということも十分に予測されるわけで、その辺りが「バブルの歩き方」として非常に難しいなあ、と感じています。 私が今一番注力しているのは、「今期はダメでそれで投資家の多くが離れてしまったが、中期的にはやっぱりイケそうな銘柄群」に少しずつ厚めに賭けて行く、という戦略です。2882イートアンドとか、4775総合メディカルとか、そういった感じの「すねにキズのある」銘柄ですね。 今日はとりとめも無く思ったところを率直にざっくばらんに書いてみました。「上げ相場は楽ではない。」、「PFを劣化させずにパフォーマンスを維持するのは本当に難しい。」ということを毎日実感しています。それにしても上げ相場が楽ではないのだとしたら、我々投資家には結局「安住の地」は引退の日まで無いのかもしれないなあと思います。力が落ち、いつの日か市場から去るその日まで、これからも死力を尽くして戦っていくしかないんだ、と決意を新たにしています。

Mar 20, 2013

-

PF概況304位、ミライトHD。

いやあ今日はよく上がりましたね。昨日のキプロスショックは一体なんだったのか?と言うほどの強さです。私はただ1日堅調な相場をのんびりと眺めるだけでした。さて今日もPF概況シリーズです。 304位 1417 ミライトHD (東1、3月優待) △ PF304位は、業界中堅の大明、コミューチュア、東電通が2010年に経営統合して誕生したミライトHDです。 現在の株価は927円、PBR0.77、株主持分比率は65.9%で有利子負債は僅か、今期予想PER17.59、配当利回り2.2%(20円)、総合利回り3.2%(20+10=30円)で、優待は100株保有で1000円相当のギフトカードです。 ミライトHDは、地味な業種、普通のPBRとPER、平凡な総合利回りで、特に語るところの無い銘柄ですが、全てが中庸・凡庸で、「あぁ、この辺が今の相場での平均的な銘柄なんだな」ということを体感できる良さがあります。PFの脇腹のぷよ肉のような穏やかな銘柄ですが、人間も標準体よりも少し太り気味の方が長生きですし、同じことは株式投資にも当てはまると思っています。

Mar 19, 2013

-

PF概況303位、田中精密工業。

今日はミヤネ屋で株主優待の特集をしていましたね。番組を見て優待族の方が増えたらいいなあと思っています。さて今日は通常のPF概況シリーズです。 303位 7218 田中精密工業 (JQS、3月優待) △ PF303位は、ホンダ系で自動車、オートバイ部品製造が中心の田中精密工業です。 現在の株価は959円、PBR0.65、株主持分比率は33.3%、今期予想PER12.15、配当利回り1.3%(12円)、総合利回り2.8%(12+15=27円、優待品は私が1500円相当と判断)で、優待は100株保有で富山県入善産コシヒカリ3キロ+お水です。 田中精密工業の優待米は実に美味しいです。優待族をしていると、日本全国の美味しいお米を食べることが出来て本当に幸せですね。

Mar 18, 2013

-

いつ勝つの? 今でしょう!。

今日は日曜日ですが、私は早朝から必死にPF上位銘柄の戦闘力チェックをしています。私の今年のここまでのパフォーマンスは対昨年末比で+26.7%で、これは絶対値としては正直十分なのですが、「いつ勝つの? 今でしょう!」というアベノミクス狂乱バブル真っ只中では、各種指数や他のバリュー系投資家の方のパフォーマンスの平均値・中央値と比較すると大きく見劣りします。 今年の成績が振るわない直接の原因は単純明快で、7605フジ・コーポ、4298プロトコーポ、2882イートアンド、3172ティーライフ、7516コーナン商事、3093トレジャー・ファクトリー、6249GCジョイコHD、9866マルキョウなど、相対的に値上がりしていないお昼寝銘柄がPF上位に多数存在するためです。今日はこれらの銘柄の総合戦闘力を再チェックしていたのですが、自分の結論としては、「一部リバランスが必要なダメな子もいるが、まあ全体としてはPF上位でいいだろう」というものでした。 結局私は逆張り思考が非常に強い優待バリュー株投資家であり、常に市場で不人気で指標的に安くて総合利回りが高く、何らかの分かりにくいカタリストがある銘柄でしか勝負できない投資家です。PF上位に不人気小売株や空運株がズラズラと並んでいるのはやや異形だなと自分でも思いますが、「いつでも丸い土俵の隙間を見つけ、裏に裏に回りこみ続ける」ことでこの12年間を生き抜いてきましたし、自分にはこれしかないんですね。 そうは言っても、私の戦う株式投資の世界は当然「結果が全て」ですし、パフォーマンスを出せない投資家は市場から黙って静かに去るしかありません。私はここまでも自分としては頑張ってきたつもりでしたが、更に気合を入れなおし、自分が持っている、知力・胆力・優待力の全てを賭けて、投資手法を変えることなく更に洗練させていくことによって、残りの9ヶ月を戦って行きたいと決意を新たにしています。

Mar 17, 2013

-

準主力株概況26位、共立メンテナンス。

さて今日は久々に、PF上位銘柄を紹介する準主力株概況シリーズです。 26位 9616 共立メンテナンス (東1、3・9月優待) ○ PF時価総額26位の準主力は、独立系で寮・ホテル運営が二本柱の共立メンテナンスです。 現在の株価は2615円、PBR1.12、株主持分比率は27.4%、予想PER14.13、配当利回り1.5%(38円)、総合利回り2.7%(38+42=70円、優待券はヤフオク平均落札価格の額面の70%で換算)で、優待は100株保有で年に2回3000円相当の優待券などです。 優待券は全国に広がるビジネスホテルやリゾートホテルで使用することが出来て利便性は抜群です。 共立メンテナンスの手掛けるビジネスホテル「ドーミーイン」シリーズは、大浴場完備・美味しい朝食・寮運営のノウハウを生かした細やかな気配りで、本当に疲れの取れる魅力的なホテルが多いんですね。 朝食はバイキング方式ですが、内容が充実していて本当に美味しいですし、 仕事が終わって疲れて夜ホテルに戻ってくると、 無料で美味しい夜鳴きそばが食べられますし、 お部屋のベッド脇には携帯電話の充電器が付いていて便利ですし、 更に、高価格帯の「ドーミーインプレミアム」シリーズだと、 露天風呂が果実湯で嬉しいですし、 壺風呂も楽しいですし、 更に運が良いと、新しいドーミーインオープンを記念して、 「限定うまい棒」も貰えますし(笑)、本当に「ビジネスホテルの域を超える」サービスで、出張のたびに何度でも泊まりたくなります。私は仕事の現場が少し遠い時でもわざわざ泊まる事も頻繁にあります。そして実際、ドーミーインはJCSI(日本版顧客満足度指数)のビジネスホテル部門で顧客満足度1位を獲得してもいます。 共立メンテナンスは財務状態に若干の懸念はありますが、ドーミーインシリーズは寮運営で鍛え上げたノウハウ満載で全国どこで宿泊してもとにかくホスピタリティ抜群です。私は共立メンテナンスに関しては完全に「ファン株主」であり、現行の優待制度が続く限りはこれからもホールドして応援していく所存です。

Mar 16, 2013

-

PF概況302位、サン・ライフ。

さて今日の日記は新四季報発売を記念して特別に2本立てです。2本目はPF概況シリーズです。 302位 4656 サン・ライフ (JQS、3月優待) △ PF302位は、神奈川、都下地盤の冠婚葬祭業大手のサン・ライフです。 現在の株価は915円、PBR1.32、株主持分比率は13.4%、今期予想PER9.60、配当利回り3.3%(30円)、総合利回り4.9%(30+15=45円、優待は1セットでヤフオク平均落札価格は1500円)で、優待は100株保有で、 です。 3000円分の施設利用券は特製スパークリングワインと交換することが出来るので、私はいつもそうしています。 このスパークリングワイン、金粉入りでとっても綺麗でしかも美味しいんですね。 私は毎年、到着次第冷蔵庫でキンキンに冷やしてあっという間に飲み干してしまいます。優待族として最上の瞬間の一つですね。♪ これからも現行の優待制度が続く限り、サン・ライフをのんびりとホールドしながら応援していく予定です。

Mar 15, 2013

-

新四季報発売。

さて今日は新四季報の発売日です。私は朝早起きしてメイン口座のSBI証券で更新された四季報の内容をチェックしていました。 主力銘柄については概ね想定線の内容でした。パッと見たところでは2769ヴィレッジヴァンガード、4775総合メディカルあたりが思っていたよりも内容が良かったです。 逆に2882イートアンド、6249GCジョイコあたりはかなり悪い内容でした。また、2438アスカネット、7605フジ・コーポもイマイチという印象でした。ま、フジ・コーポに関しては実際の業績は四季報よりは上回ってくると思いますが。 さて、もう仕事に行きます。今日はまた後で更新の予定です。

Mar 15, 2013

-

PF概況301位、FJネクスト。

さて今日は久々に通常のPF概況シリーズです。 301位 8935 FJネクスト (東2、3月優待) ◎ PF301位は、首都圏で『ガーラ』ブランドの投資用ワンルームマンション販売を手掛けるFJネクストです。今期は3月11日に 業績上方修正&増配 を発表する等好調です。 現在の株価は1020円、PBR0.83、株主持分比率は60.2%、今期会社予想PER8.21、配当利回り1.6%(16円)、総合利回り2.8%(14+15=29円)で、優待は100株保有で1500円相当のエコグッズもしくは地方特産品です。 私は2012年は「ファーファギフトセット」を、 2011年は、「ステンレスボトル」を選択しました。 FJネクストはマンション購入を勧める勧誘電話がやんちゃでアグレッシブなことで有名ですが、待ちの営業ではなかなか売れるものではないでしょうし、やむを得ないのだろうとは思います。私はFJネクストからではないのですが、同業他社から以前に何度も電話勧誘を受けたことがあります。普通に断って1回で済む場合もありますが、ツワモノの方になると、電話を切ったのに、「こらあ、俺の話はまだ終わってないんだよ。おまえ追い込みかけるぞ!」見たいな感じですぐにコールバックしてくる営業の方もいたりして割と精神的にキツかったです。(笑) それにしてもこういう「イケイケ営業」系の銘柄には何故か良い株主優待制度を持つ、実に株主思いの会社が目立ちます。 あらゆる意味で、資本主義の原則にプリミティブに愚直に素直な企業が多い ということでしょうね。(笑)

Mar 14, 2013

-

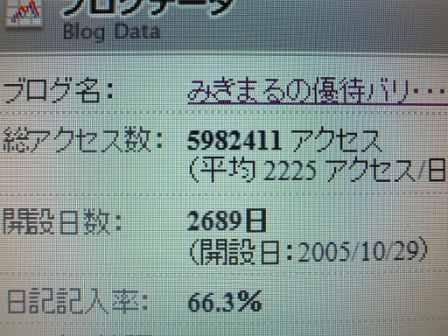

600万アクセス、有難う御座います。

本日、当ブログは600万アクセスを達成しました。600万アクセス、これは率直に言って日記を書き始めた頃には想像も出来なかった、夢のような凄い数字と思います。私の日記のどこにこれほどのアクセスを戴けるだけの力があったのか、実は自分でも本当のところは良く分からないのですが、いずれにせよ皆様からの多数のご訪問を戴けたことをとっても嬉しく思っています。 ブログ開設来の平均アクセス数は2225/日 そして最近では6000/日を超えるアクセスを戴き 本日の600万アクセス達成となりました。 私が専門としている「優待バリュー株投資」は、たくさんの銘柄を最小単元ずつ買うことによって無理なくPFの防御力・総合利回り上げることが出来る、資金力の限られた我々個人投資家に最適な安全で楽しい投資法と考えています。 これからも楽しく日記を更新していきますので、「みきまるの優待バリュー株日誌」 を引き続きよろしくお願いいたします。

Mar 13, 2013

-

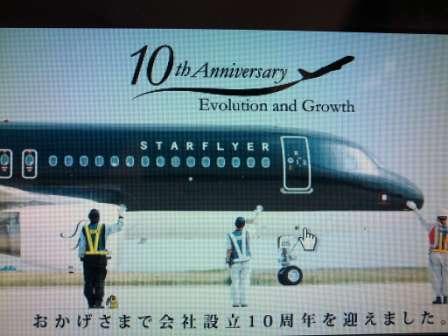

準主力株概況25位、スターフライヤー。

さて今日は準主力株概況シリーズです。 25位 9206 スターフライヤー (東2、3・9月優待) ○(今期)→◎◎◎(来期) PF25位の準主力には、優待株いけす(PF179位)から見出されて、北九州空港を拠点とする新興エアラインのスターフライヤーが初登場しました。 スターフライヤーは新興エアラインですが単純なLCCではなく、座席を最大座席数から2割ほど減らして、国内大手よりも12~15センチ広いシート間隔のゆったりとした本皮シートを採用したり、座席には全席タッチパネル式液晶モニター、コンセント、コートフックなどの快適な機内装備があったり、選び抜かれたドリンクの無料サービスがあったりと、気合の入った会社です。そのサービスの良さはJCSIの顧客満足度調査で「4年連続国内航空業界1位」になるなどの点に現れています。 そしてスターフライヤーは、24時間空港である北九州空港、関西国際空港、羽田空港に特化して早朝から深夜まで飛行機を効率よくガンガン飛ばすことによって、高サービスと低コストを両立しています。 現在の株価は2305円、PBR1.59、株主持分比率は39.9%、今期予想PER11.59、配当利回り0%(0円)、総合利回り7.8%(0+180=180円、優待券はヤフオク平均落札価格の1枚3000円で換算)で、優待は100株保有で年に2回、普通運賃が50%割引になる優待券3枚(年6枚)です。 スターフライヤーは今期は、 機材関連費の大幅増や主力の北九州ー羽田線の競合激化の影響で厳しい業績に沈みましたが、 待望の羽田空港国内線発着枠を想定通り追加で5枠獲得することに成功し、 その全てをドル箱の福岡ー羽田線にぶち込むことによって、 3月31日からは現在の1日5往復10便から、1日10往復20便へと倍増させます。 このインパクトは極めて大きいですし、2014年3月期のスターフライヤーの業績は急拡大する可能性が高いと思います。 総合的に考えて、スターフライヤーは十分主力で勝負できるポテンシャルがある、大きく勝てる可能性のある優待バリュー株であると考えています。その理由は以下の通りです。 1. 前述の通り来期の業績が急拡大する可能性が高い。また伸び盛り・育ち盛りの新興エアラインであり、十分な成長力を併せ持っている。 2. もしも来期の業績がイマイチで期待通りに成長できなかったとしても、元々総合利回りが非常に高いのでどこかでは株価が下げ止まる、いわゆる「優待エアバッグ」効果が十分に期待できる安全性の高い銘柄である。 3. 東証1部昇格を狙っていると考えられるが、現状では株主数が足りない。そのため株式分割、更なる優待改善、配当開始などのアクションが今後に期待される。 4. 最近はどの銘柄も高くなってしまったが、スターフライヤーは不人気な空運銘柄ということもあって完全に蚊帳の外でずっと株価ヨコヨコが続いており、爆発エネルギーをたんまりと貯めている状態で非常に買いやすい。 逆にスターフライヤーのリスク要因としては、急激に進む円安の影響で燃料の原油が高騰する可能性があること、空運株の宿命として飛行機のトラブルや様々な国内外の突発的な事件の影響を受けやすいこと、筆頭株主に躍り出た9202ANA の意向によって、例えばドル箱の福岡ー羽田便で不本意なコードシェアを迫られる可能性がある、などが挙げられると思います。 私は様々な角度から詳細に検討を加えた結果、スターフライヤーには極めて高いポテンシャルがあるという結論に達し、今回PF最上位の一角に据えて大勝負をかけることとなりました。今後の業績と株価推移をしっかりと見ながら、最大限の集中力を持って戦っていく所存です。

Mar 12, 2013

-

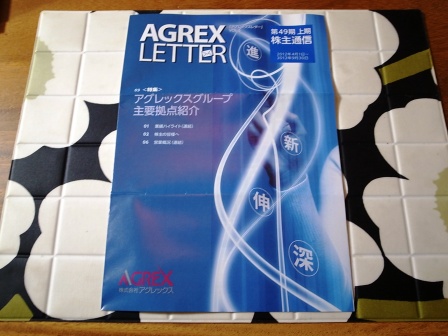

PF概況300位、アグレックス。

さてPF概況シリーズはようやく300位まで到着しました。ふー、まだゴールは遠いですが。 300位 4799 アグレックス (東1、3月優待) △ PF300位は、ビジネス・プロセス・アウトソーシング(BPO)で生損保等に実績のあるアグレックスです。 現在の株価は906円、PBR1.19、株主持分比率は60.9%で有利子負債は0、今期予想PER20.68、配当利回り2.2%(20円)、総合利回り3.3%(20+10=30円)で、優待は100株保有で1000円相当のJCギフトカードです。 アグレックスは過去に優待改悪がありましたし、株主数もかなり多いので優待廃止の可能性も0ではないという感じがしています。というか、過度の金券系優待をくれる銘柄には常に優待改悪・廃止の可能性が付きまといます。優待は「力のある自社製品に勝るものはないなあ」といつも思っています。

Mar 11, 2013

-

PF概況299位、松風。

今日は日曜日、私はこれから優待券消費を兼ねて投資先の企業の探検ツアーに出かけます。3月末が期限の優待券がたくさんあり追い込まれているので(笑)、探索箇所は多岐に渡り今日の帰宅は深夜となる予定です。ただその前に恒例のPF概況シリーズを1本書いておきます。 299位 7979 松風 (東1、3月優待) △(バリュー株投資家としての評価)○(優待族としての評価) PF299位は、歯科用材料・器具大手の松風です。 現在の株価は901円、PBR0.81、株主持分比率は80.9%と良好、今期予想PER72.66、配当利回り2.1%(19円)、総合利回り6.2%(19+36.5=55.5円)で、優待は100株保有で 3650円相当の自社取扱製品(薬用ハミガキセット・マスク)です。 松風の優待歯磨きは、プロ用でクオリティが高いんですね。 私は毎回、最後の最後まで使い切っています。 松風は指標的な割安感はありませんが、優待内容が極めて良く、優待族的にはマスト銘柄の一つと高く評価しています。これからも現行の優待制度が続く限り、末永くホールドして応援していく予定です。それでは私は「優待ツアー」に出かけます。行ってきます。

Mar 10, 2013

-

PF概況298位、パルコ。

さて今日もPF概況シリーズです。 298位 8251 パルコ (東1、2・8月優待) △ PF298位は、ファッションビル経営の先駆的存在で現在はJフロントの傘下に入ったパルコです。 現在の株価は925円、PBR0.93、株主持分比率は48.6%、今期予想PER17.07、配当利回り2.0%(18円)、総合利回り6.3%(18+40=58円、優待券はヤフオク平均落札価格である1枚1000円で換算)で、優待は100株保有で半年毎に2枚、年間4枚の「シネマご招待券」です。 優待券は全国のパルコ内の映画館の他、指定の東京テアトル、ユナイテッドシネマでも使えるので、 割と全国各地に使用できる映画館はあると思います。 パルコは株主の変遷が激しく株価も様々な思惑で乱高下していますが、総合利回りもまずまずですし今のところはホールドの予定です。

Mar 9, 2013

-

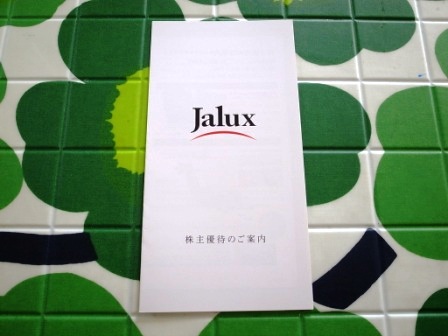

PF概況297位、JALUX。

今日は日経平均は棒上げでしたが、私のPFは+0.31%と微増に留まりました。あれーっ。今年はこれまでのところ各種指数とガチンコの厳しい戦いが続いていますが、PF上位には「優待株いけす」から新しく発掘したフレッシュな優待バリュー株がガンガン登場しており、新しい主力株達と引き続き楽しく戦って行きたいと思っています。さて今日もPF概況シリーズです。 297位 2729 JALUX (東1、3・9月優待) △ PF297位は、JAL系商社で空港売店などを手掛けるJALUXです。 現在の株価は931円、PBR0.89、株主持分比率は43.5%、今期予想PER16.99、配当利回り1.6%(15円)、総合利回り4.6%(15+28=43円、優待券はヤフオク平均落札価格の額面の70%で換算)で、優待は100株保有で年2回、1000円相当の優待券を2枚です。 私は空港でお酒を飲むのに良く利用しています。 JALUXは指標的には妥当な株価位置ですが、優待分を加算した総合利回りはまずまず良好です。PF下位銘柄としては十分な実力がありますし、これからも優待を楽しみにのんびりとホールドしていく予定です。

Mar 8, 2013

-

名証セントレックスの光と影(PF概況296位、JBイレブン)。

今日は私のPF最大の問題児(犬?)だった、3331雑貨屋闘犬が突然の狂い上げを演じ、全株売却して撤退しました。専門外の非優待株だった上に10000株以上残っていたので、非常にスッキリとしました。これでPF全441銘柄の内、6桁を超える含み損の銘柄が0になりました。通常の状況だと含み損が7桁を超えるダメな子がPF内にチラホラいることも多いので、今の相場環境の良好さには驚くばかりです。さてそんな中ですが、今日はPF概況シリーズです。 296位 3066 JBイレブン (名2、3・9月優待) △ PF296位は、東海地区(愛知・岐阜・三重・静岡)を地盤としてラーメンの「一刻魁堂」や中華料理の「ロンフーダイニング」を展開しているJBイレブンです。 現在の株価は949円、PBR1.55、株主持分比率は25.4%、今期予想PER79.08、配当利回り1.1%(10円)、総合利回り3.3%(10+21=31円、優待券はヤフオク平均落札価格の額面の70%で換算)で、優待は100株保有で 年2回、1500円相当のお食事券です。 JBイレブンは以前は、アンケート葉書に返答すると、 なんと追加で5000円相当のお食事券が戴けたのですが、流石にそれは太っ腹過ぎたようで最近廃止されました。 JBイレブンは「日本最高のクソ株市場」と呼ばれる名証セントレックスからの数少ない生き残り組です。セントレックスには現在でも3032ゴルフ・ドゥ、3057ゼットンなどいくつかはきらめきを感じる銘柄があり、過去にも2485ティア、3228三栄建築設計、3366一六堂などの出世銘柄も輩出しましたが、全体としては見事なほどの石ころだらけです。 ところがこの石ころ達が個人投資家にすがっての延命を狙って、ファンダメンタルズに見合わない過剰で無茶な優待制度を導入するのが流行った(?)ことがあり、我々優待族はそれに釣られて過去散々な苦汁・辛酸を味わってきました。まあ完全に自業自得なのですが。(笑) 今日はその妖しい「セントレックス優待株」の一端を振り返って見ましょう。 2460 アプレシオ(2009年6月、民事再生法申請で上場廃止) 3061 KFE JAPAN(業績に対して極端に過剰すぎる優待を連発した挙句、最後は株価低迷で時価総額基準に抵触して上場廃止) 3346 21LADY(ゾンビ状態でなんとか現在存命中) 3351 TRNコーポレーション(業績ズタボロになったあげく、最後はハークスレイの完全子会社となって上場廃止) 8919 やすらぎ(業績低迷で株主は一度もやすらがないまま、最後は安値でTOBで上場廃止) 8943 エスグランド(2009年3月民事再生法申請で上場廃止) などなど、こうやって書いているだけでその当時を思い出して全身から汗が吹き出てきます。 我々はどうしても華美な優待を目の前にすると目が眩んでしまうので、こういったファンダメンタルズ劣悪な不良銘柄群に嵌り悲惨な目に遭いがちです。そして、それにもめげずに元気に次の優待を目指して戦っていると、知らず知らずのうちに危険な銘柄に近寄るとどれだけ怖い思いをするのか、どうして自分はつらい惨めな思いをすることになったのか、などを経験・学習してよりタフで逆境に強い優待族へと成長していくのです。その意味では、名証セントレックスの過去の優待銘柄群は「天然のワクチン」だったとも言えるんですね。(笑) すいません、話が大幅に逸れました。JBイレブンはこのような「地獄の闇株市場、名証セントレックス」から這い上がってきた銘柄です。今後、夢半ばにして消えていった同士のためにも、更に上位市場を目指して頑張って欲しいと願っています。

Mar 7, 2013

-

準主力株概況24位、アスカネット。

いやあ相場環境がいいですね。最近は「いい銘柄だなあ。」と思ってのんびりと調べていると、ある日突然買い増しする前に急騰してしまうということも多く、のんびり優待族の私にはちょっとびっくりする日々です。さてそんな中ですが、今日は久々に準主力株概況シリーズです。春が近づき、私のPF上位にも続々とフレッシュな銘柄が登場しています。 24位 2438 アスカネット (東マ、4月優待) ◎ PF24位の準主力には、ネットを利用した個人写真集制作が主力のアスカネットが優待株いけす(PF126位)から発掘されて初登場しました。現在の株価は 727円、PBR0.99、株主持分比率は85.1%で有利子負債は0と良好、今期予想PER9.06、配当利回り3.6%(26円)、総合利回り4.1%(26+4=30円、優待券のヤフオク平均落札価格は1枚200円)で、優待は100株保有で自社サービス割引利用券(1000円)を2枚です。 アスカネットは小さな会社ですが、しっかりと利益を上げ続けておりかなり良い銘柄と思います。4月優待銘柄は非常に数が少なく、指標的な割安感を同時に併せ持っている銘柄となると更に稀少なので、その観点からも非常に魅力的と思います。権利獲得を楽しみにのんびりとホールドしていく予定です。

Mar 6, 2013

-

PF概況295位、前澤化成工業。

いやあこのところ確信を持って安いと思える、ドンと大きく買い増しできそうな銘柄が急速に減ってきましたね。私も高いCPを抱え、様々な銘柄をじっくりと見ています。さてそんな中ですが今日もPF概況シリーズです。 295位 7925 前澤化成工業 (東1、9月優待) △ PF295位は、塩ビ製の上・下水道製品が主力で、いわゆる「前澤3兄弟(6485前澤給装工業、6489前澤工業、7925前澤化成工業)」3男の前澤化成工業です。 現在の株価は930円、PBR0.42、株主持分比率は83.7%と磐石、今期予想PER18.75、配当利回り2.7%(25円)、総合利回り4.3%(25+15=40円、優待米は非常に美味しいので1キロ500円で換算)で、優待は100株保有で新潟県産コシヒカリ新米3キロです。 前澤化成工業は、低PBR、好財務、抜群に美味しい新米優待の3拍子揃った力のある銘柄です。これからも現行の優待制度が続く限りはのんびりとホールドして応援して行きたいと考えています。

Mar 5, 2013

-

PF概況294位、キムラユニティー。

今日は「○○倉庫」という名前の銘柄は軒並み急騰していましたね。私の夢は優待が付いている銘柄にバブルが来て軒並み急騰することです。でもそんな日が本当に来たら、買える水準の優待株が激減してしまうでしょうから凄く困るでしょうね。(笑) さて妄想はさておき、今日もいつも通り地道にPF概況シリーズです。 294位 9368 キムラユニティー(東1、3・9月優待) △ PF294位は、愛知県地盤でトヨタの部品包装が主力のキムラユニティーです。 現在の株価は913円、PBR0.52、株主持分比率は52.0%、今期予想PER13.12、配当利回り2.2%(20円)、総合利回り4.1%(20+17.6=37.6円)で、優待は100株保有で年2回、お米券2キロです。 キムラユニティーは指標的な割高感もありませんし、総合利回りもまずまずですし、PF下位銘柄としては十分な実力の持ち主です。我々優待族は幸せですね。

Mar 4, 2013

-

PF概況293位、高千穂交易。

週末は小旅行に出かけており今ようやくヘロヘロで家に戻りました。もうかなり眠いのですが、寝る前にPF概況シリーズを1本だけ書いておきます。 293位 2676 高千穂交易 (東1、3月優待) △ PF293位は、独立系技術商社の老舗の高千穂交易です。 現在の株価は925円、PBR0.68、株主持分比率は76.0%で有利子負債は0と堅牢、今期予想PER22.90、配当利回り2.6%(24円)、総合利回り4.0%(24+13.2=37.2円)で、優待は100株保有でお米券3キロ分です。 高千穂交易は非常に地味な銘柄ですが、総合利回りは4%ありますし財務状態も鉄壁ですし、1枚ホールドする分には悪い銘柄ではありません。PF下位にもこういった良い銘柄を持てるからこそ、我々優待族はどんな市場環境下でも元気に生き抜いていけるのだと思っています。

Mar 3, 2013

-

準主力株概況23位、トレジャー・ファクトリー。

さて今日は準主力株概況シリーズです。 23位 3093 トレジャー・ファクトリー (東マザーズ、2月優待) ◎~◎◎ PF23位の準主力には、「優待株いけす」から発掘されて、家電、家具、雑貨等の総合リサイクル店を関東一円で展開するトレジャー・ファクトリー が前回の226位からジャンプアップして初登場しました。 現在の株価は1042円、PBR1.56、株主持分比率は56.5%、今期予想PER8.47、配当利回り1.6%(17円)、総合利回り2.6%(17+10=27円)で、優待は100株保有で トレジャーチケット (1,000円相当の自社オリジナル・クオカード、プレゼント抽選券、買取金額アップクーポン券)です。 トレジャーファクトリーは、四季報を見れば一目瞭然の通り、売上も利益もグングン伸び続けているピカピカの成長株です。 攻撃的な出店の一方で退店は0が続いていますし、 リユース市場は年々拡大していますし、その中でトレファクは独自開発のPOSシステムに強みがあり、更に社長さんが若いのも良いと思います。成長のど真ん中にいる企業という印象ですね。 私が以前から考えているものに「大きく勝てる優待バリュー株の条件」というのがあるのですが、それは、 1. 時価総額が小さくて成長余力が高い。 2. 同時に指標的にも安くて魅力的な優待が付いている。 3. 投資した段階で機関投資家に目を付けられていないと更にベター。 の3つです。トレジャーファクトリーには、既存店売上がイマイチ、ややPBRが高い、ネット上での実店舗の評判がやや悪いという欠点があるものの、上記の3条件をまずまずのレベルでクリアしており、高いポテンシャルがあると考えて今回準主力の一角に抜擢しました。優待を楽しみにしながら今後の業績推移を注意深く見守っていく予定です。

Mar 1, 2013

全32件 (32件中 1-32件目)

1