2022年06月の記事

全30件 (30件中 1-30件目)

1

-

2022年6月のまとめ。

さて2022年6月のまとめです。それにしても今年の梅雨は全然雨が降りませんでしたね。「大渇水&猛暑の地獄の夏」にならないか、ちょっと心配です。 最初に今月の成績ですが、対2021年末比で-0.8%となりました。先月の-2.2%からはやや改善する結果となりましたが、未だに水面に浮上できない不甲斐ない日々が続いています。 1年の半分が経過し、この半年間ずっと全力で戦って来たのにも関わらず「年初来マイナス暮らしのアリエッティ」状態から抜け出せないことに自分の投資家としての力量不足を痛感し、情けなさと歯がゆさを感じています。 それにしても投資の世界と言うのは皮肉なところで、一番欲しい「成績」だけは絶対に何があってもコントロールできません。自分で出来ることは、少しでも良い銘柄をポートフォリオ上位に集結させること、期待値の高い売買を冷静に積み重ねること、良い精神状態を保ち続けること、学び続けることあたりなので、「自分でコントロールできるところ」だけに引き続きフォーカスして後半戦を戦っていきます。 さて今月は主力・準主力級の銘柄のいくつかを売却しました。株価上昇でまずまず仕上がってきたと判断して売った所、既存店月次推移の悪さを重く見てスパッと切った所、理由は様々ですが、意図的に少しポートフォリオ上位の顔ぶれを入れ替えました。 代わりに買ったのは、元々は自分のポートフォリオの時価総額100~150位あたりの相対上位にいた子達で、最上位の1位から虱潰しに調べていってピンと来た所、後は親友のぷよさんとのディスカッションの中で偶然浮上してきた所、あたりです。 これからも「市場の発する声」に耳を澄ませながら、虚心坦懐に主力株を1つ1つ見つめ直し、少しでもポートフォリオが良い形になるように絶え間ない努力を続けていきます。 それでは皆様、来月もよろしくお願い致します。

Jun 30, 2022

-

2017~2022PF概況629位、ビジョナリーホールディングス。

さて現在お送りしているポートフォリオ概況シリーズですが、シーズン1となった2011~2013シリーズ、シーズン2の2013~2017シリーズに続くシーズン3の2017~2022シリーズであり、「足掛け6年」に渡る長期連載となっています。 そんなロングラン公演となったこのシーズン3ですが、ついに残りの銘柄が3つとなりました。そのためここからはカウントダウン特別企画として、シリーズの正式名称である、「2017~2022ポートフォリオ概況」表記でお届けします。 629位 9263 ビジョナリーホールディングス(東S、4・10月優待) △ PF時価総額629位の超微力株は、大手眼鏡小売りチェーンのメガネスーパーを中核に据える純粋持株会社のビジョナリーホールディングスです。 現在の株価は132円、時価総額50億円、PBR1.39、自己資本比率は24.2%で利益剰余金はマイナス、今期予想PER14.04、配当利回り0%(0円)、総合利回り4.5%(0+6=6円、100株優待は1セット300円で換算)で、優待は年に2回、100株保有で1000円相当の優待券を10枚などです。但し、優待券の使用にはフレーム・レンズ・サングラス・補聴器は10000円未満の商品購入時には1枚、10000円以上は2枚まで、20000円以上は4枚まで利用可などの厳しい条件が付いており、使い勝手はあまり良くありません。 ビジョナリーホールディングスは非常に厳しい業績推移が続いていますが、ま、自分はこういう感じの銘柄が嫌いではないですし、勉強のために1枚持っています。

Jun 29, 2022

-

2021~22主力株概況96位、稲畑産業。

さて今日は2021~22主力株概況シリーズです。 96位 8098 稲畑産業 (東P、9月優待) ◎◎ PF時価総額96位の上位銘柄は、化学専門商社で住友化学系ですが稲畑オーナー色もある稲畑産業です。前回は2021年に475位で出ていましたが、その後「稲畑にはポートフォリオ上位で戦えるだけの十分な実力がある。」と考えて少し買い増ししたため、今回上位に初登場してきました。 現在の株価は2283円、時価総額1318億円、PBR0.75、自己資本比率は45.0%、今期予想PER6.36、配当利回り5.0%(115円)、総合利回り5.3%(115+5=120円)で、優待は100株保有で500円相当のクオカードなどです。 稲畑産業は指標的に非常に割安ですし、過去の業績推移も高いレベルで安定していますし、業績は絶好調ですし、総合利回りも出ていますし、率直に言って凄く魅力的な銘柄です。日本株は本当に先進国の中では突出して安いと思いますね。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 28, 2022

-

2021~22主力株概況95位、トリドールホールディングス。

さて今日は当ブログ一番人気の2021~22主力株概況シリーズです。95位 3397 トリドールホールディングス(東1、3・9月優待) バリュー投資家としての評価 △ 優待族としての評価 ◎ PF時価総額95位の上位銘柄は、低価格のセルフ式うどん『丸亀製麺』を全国展開しているトリドールホールディングスです。 そういえば私は未だに「丸亀うどん弁当」を食べたことがないのですが、美味しいのでせうか? 現在の株価は2277円、時価総額1997億円、PBR3.19、自己資本比率は25.8%、今期予想PER165.0、配当利回り%(7.5~8円)、総合利回り3.0%(7.5+60=67.5円、優待券のメルカリ平均価格は額面の95~105%!と超高評価。そのためここでは額面の100%で換算)で、優待は100株保有で年2回3000円相当の優待券などです。 丸亀製麺は、手軽に食べられますし、とても美味しいですし、非常に良いお店と思います。 私は下記のようにお気に入りの投資本を読みながら、楽しく美味しくおうどんを戴いています。 後、季節毎の限定うどんもかなりうまいので、いつも楽しみにしています。 トリドールHDは指標的な割安さは皆無ですが、優待内容は極めて強力です。優待券をもらった時・そして優待券を使って実際におうどんを食べたときの脳内麻薬の大量放出のされ方にはマックに匹敵するものがあります。所謂 C株(優待がバリュー株) ですね。「優待シード株」の1つということです。 ここの指標的な割高さと今後の業績見通しの暗さから空売りを仕掛けている投資家の方が散見されますが、トリドールの株価のかなりの部分は優待パワーで構成されており、どんなに業績が悪くても優待改悪が無い限りはなかなか下がらないのではないかなと個人的には感じています。 そのため自分としては、現行の優待制度が続く限りはこれからもご機嫌でホールドしながらどこまでも応援していく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 27, 2022

-

2022PF概況628位、愛眼。

さて今日は2022PF概況シリーズです。628位 9854 愛眼 (東S、3・9月優待) △ PF628位は、眼鏡の卸・小売り専業大手で関西圏地盤に全国展開している愛眼です。 現在の株価は180円、時価総額38億円、PBR0.27、自己資本比率は88.3%、今期予想PER43.90、配当利回り0%(0円)、総合利回り5.6%(0+10=10円、100株優待をメルカリ平均価格の500円で換算)で、優待は年2回、100株保有でメガネの30%割引券1枚+補聴器の10%割引券1枚などです。 愛眼は厳しい業績が続いていますが、1枚の単価もとても安いですし、優待狙いで100株ホールドしていくのには特に問題のない銘柄であると考えています。

Jun 26, 2022

-

2022PF概況627位、インプレスホールディングス。

さて今日は2022PF概況シリーズです。627位 9479 インプレスホールディングス(東S、9月優待) ○ PF627位は、出版、IT双方に立脚し、ネット関連出版の草分けのインプレスホールディングスです。 現在の株価は219円、時価総額82億円、PBR0.79、自己資本比率は58.7%、今期予想PER9.78、配当利回り2.3%(5円)、総合利回り3.7%(5+3=8円、優待品はメルカリ平均の300円で換算)で、優待は100株保有で自社グループ会社電子出版物1セットなどです。 インプレスホールディングスは指標的な割高感もありませんし、PF下位としては特に問題は無い銘柄と考えています。

Jun 25, 2022

-

10. 加湿器と除湿器。

さて今日は株式投資本オールタイムベスト130位間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) の最終回第10弾です。 今日は、付録A ミューチュアルファンド会社がおそらく絶対に表示しない免責事項 から。 ここでのスウェドローの文章の切れ味はちょっと異常なくらいに素晴らしいです。付録部分ではあるのですが、言及しないのはあまりにももったいないと思うので最後に見ておきます。滅茶苦茶面白いですよー。 SEC(米国証券取引委員会)はアクティブ運用の目論見書すべてに次のような免責事項を義務付けるべきである。そうすれば賢い投資家でも犯す間違いが、少しは減るかもしれない。 ●当ファンドはアクティブ運用ファンドです。購入される前に、アクティブファンドの過去の実績が非常に低く、ベンチマークを上回る可能性が低い反面、下回る可能性はかなり高いことをご了承ください。 ●当ファンドの手数料は同様のインデックスファンドよりかなり高額になっております。また、アクティブ運用なので、明記されていない高額な売買経費もかかってきます。このなかにはビッドとオファーのスプレッド、手数料、マーケット・インパクト・コストなどが含まれており、これらは個別に請求されるのでなく運用経費とともに、リターンから差し引かれることになっております。この数々の経費によってファンドに課されたハードルはかなり高くなり、これまでの実績から見てそれを超える成功率はかなり低くなっております。インデックスファンドはお客様にとってメリットがある反面、当社にとって儲かる商品ではないため、取り扱いはしておりません。 ●ファンドの高額な経費は、ファンドマネジャーにマーケットリターンを負かす力があるという自信の表れではなく、単にこの高い経費を支払ってくださるお客様がいらっしゃるという当社の見通しを示しています。 ●当ファンドの資産は劇的に増加しました。通常、運用資産が増えるとベンチマークを上回るのが難しくなると言われています。理由のひとつは資産が増えるとさらに分散する必要が生じるため、ベンチマークであるインデックスファンドに近づいていくためです。つまり投資家は高い手数料を払って、ベンチマークとあまり変わらない投資を行っていることになります。ベンチマークと差別化できる部分を運用資産全体でならすと、その割合はかなり小さくなるため結局はクローゼット・インデックスファンド(実際にはインデックスファンドに極めて近い内容のアクティブ運用ファンドだが、投資家はそれを知らずに高額の手数料を支払っている)に近づいていきます。さらに、ファンドの規模が大きくなると、売買に伴うマーケット・インパクト・コストも大きくなるため、これが高パフォーマンスを上げる妨げになっています。 ●当ファンドのパフォーマンスは、ベンチマークを下回っております。当社としても目標を達成できなかったことには失望しており、さらに優秀なファンドマネジャーをスカウトすることにいたしました。つきましては手数料を値上げさせていただきます。 ●当ファンドはインデックスファンドを強化したものですが、これは同じ部屋で加湿器と除湿器を同時にかけて競わせるような矛盾した行為です。もしわれわれに本当に高パフォーマンスを上げる数少ない銘柄を当てることができる自信があれば、それだけを保有すればよいわけで、インデックスファンドに銘柄を足したりタイミングを計ったりするのは、投資家からさらなる手数料を搾り取る手段に過ぎないのです。 いやあ、スウェドロー、最後の最後でキレキレですね。いや、むしろ、切れ過ぎていてヤバいので、それで目立たないように巻末の付録にしたのかもしれないです。(笑) だって、こんなの読んだら、アクティブファンドに投資しようなんて言う「ドSの奇特な方」がさらに激減してしまって、業界からクレームがつくかもしれないですからね。 さてこれでこの本の紹介は終わりです。20年前の出版ですが2022年の今の相場でも通用する話ばかりで古い感じは全然しませんし、むしろ20年前の指摘かと思うとその鋭さにドキッとするくらいです。なので、正に「時の試練」を超えた名著と言っていいと思います。未読の方は是非。(終わり)

Jun 24, 2022

-

2021~22主力株概況94位、日本航空。

さて今日は 2021~22主力株概況シリーズ です。 94位 9201 日本航空 (東P、3・9月優待) △ PF時価総額94位は、国際線・国内線共に2位の日本航空です。 ここは2020年春に世界的な流行が始まった新型コロナウイルスによる肺炎の影響で、「ビジネスモデルに致命的な悪影響がある。」と考えて持ち株を一旦すべて手放していました。 ただ2021年12月にコロナウイルスの毒性が低下しそろそろ「飛行機で自由に旅をする時代」が近づき始めているという認識の元に1000株だけ買い戻しました。 そのため、久しぶりにポートフォリオ上位で再登場してくることとなりました。 現在の株価は2414円、時価総額10557億円、PBR1.32、自己資本比率は33.7%、今期予想PER23.50、配当利回り0.4%(10~40円)、総合利回り1.7%(10+30=40円、優待券の買取店平均価格は1枚3000円。)で、優待は普通運賃の50%引き券を100株保有で3月のみ1枚です。200株だと9月にも1枚、300株だと3月2枚、9月1枚という具合に増えて行き、1000株だと3月5枚、9月5枚となります。まとめると「1000株までは、100株で年に1枚」ということですね。また、現時点では長期株主優遇優待制度もあります。 ま、いずれにしてもJALは優待族的には超鉄板銘柄ですし、買い戻せて良かったです。これからも現行の優待制度が続く限りは一定の株数は保有継続の予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jun 23, 2022

-

2021~22主力株概況93位、VTホールディングス。

さて今日は、2021~22主力株概況シリーズです。 93位 7593 VTホールディングス (東P、3月優待) ◎◎ PF時価総額93位は、日産、ホンダの自動車ディーラーのVTホールディングスです。 現在の株価は458円、時価総額547億円、PBR1.03、自己資本比率は27.3%、今期予想PER8.30、配当利回り5.0%(23円)、総合利回り6.1%(23+5=28円)で、優待は100株保有で株主優待券1冊(ヤフオク平均落札価格は100円、そのためここでは0円換算)、1000株保有で5000円相当、5000株保有で10000円相当のカタログギフトです。 今日は私の過去の優待品の選択例をいくつか見ておきましょう。 エクスター ペア ディナー 6本セット 丸みを帯びたデザインで素敵です。 ダンデライオン(ホワイト) ちょうど壁掛け時計が壊れて必要だったので。 さてこのVTホールディングス、地元の中部圏の一部のバリュー系投資家の方々の間ではカルト的な人気を誇る銘柄です。そして総合利回りも十分に出ていますし、私も実に悪くない銘柄であると思っています。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 22, 2022

-

9.IPOは避けた方がよい。

さて今日は株式投資本オールタイムベスト130位間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) の第9弾です。 今日は、間違い その51 IPOで大儲けできると思っていないか? から。 投資家が犯す間違いのひとつで、大きなコストを伴うのがIPO(新規公開株)を買うことである。前の項で述べた変額年金と同様に、IPOも売るためのもので、買うためのものではない。 投資家はIPOに投資するとき宝くじでも買うように興奮するが、それらは間もなくEローン、プライスライン、モーゲージ・ドット・コムと同じ道をたどることのほうが多い。実際のケースを見てみよう。 1970~1990年にかけてすべてのIPOを公開初日の終値で買い、5年間保有したらどうなるかを試算した調査があるが、この戦略の平均リターンは年率わずか5%だった。この数字は同程度の時価総額の企業をベンチマークにすると年率7%も下回っていた。 フロリダ大学の金融学の教授、ジェイ・リッターは1988~1993年にかけて2000万ドル以上を調達した1006のIPOについて調べたところ、中心的な銘柄のパフォーマンスは公開後3年でラッセル3000を30%も下回っていたことを発見した。また、46%のIPOがマイナスリターンだったこともつきとめている。 IPOに投資するという間違いを避けるためには、IPOで大儲けするのは、それを販売するウォール街の企業であり、個人投資家は損をしているということを覚えておくとよい。IPOは避けたほうがよい。 もちろん次のマイクロソフトに当たる銘柄を買い当てるチャンスがないわけではないが、惨憺たるパフォーマンスに終わる可能性のほうがはるかに高いからである。 この章でスウェドローはIPOに投資することの危険性を強い言葉で警告しています。そしてIPOが全体としてみるとパフォーマンスが劣悪で「最悪の投資対象」であることはこれまでにも、ジェレミー・シーゲル、ジェイソン・ツバイク、ガイ・スピア など多くの賢人が警告してくれてもいます。 ちなみに、IPOの危険性については、ジェイソン・ツバイクが実にうまいことを言っています。ちょっと彼の著書、悪魔の辞典 から引用してみましょう。 IPO 新規公開株式 正確に言えば、「インサイダーの個人的なチャンス(Insiders’ Private Opportunity)」、「 想像上の利益のみ (Imaginary Profits Only)」、「それはおそらく割高 (Its’ Probably Overpriced)」などとなる。 皆様も、この「IPOの裏の意味」を是非覚えておいてくださいね。(笑)

Jun 21, 2022

-

2021~22主力株概況92位、イートアンド。

さて今日は2021~22主力株概況シリーズです。 92位 2882 イートアンド (東P、3・9月優待) ○ PF時価総額92位の上位銘柄は「大阪王将」ブランドで外食チェーンと冷凍食品製造のダブル看板で展開しているイートアンドです。 現在の株価は2277円、時価総額231億円、PBR2.97、自己資本比率は38.0%、今期予想PER46.30、配当利回り0.4%(10円)、総合利回り2.6%(10+50=60円)で、優待は100株保有で3月に3000円相当の自社製品(冷凍餃子等)・食事券等より選択+9月に2000円相当の食事券です。私は、毎回食事券を中心にしながら様々な品物を楽しく選んでいます。 ところでイートアンドと言えば、「家の冷凍庫がもしも小さかったら一体どーするんだ。優待品を抱えて一緒に心中するしかないぞ。」というほどの、凶暴・凶悪な圧倒的なボリューム感を誇る優待品で有名です。今日はその内容を復習しておきましょう。 いくつか実際の料理例も見ておきましょう。どれもハイクオリティです。 私は特に焼売が美味しいと思います。 後、どうでもいいことですが、私は実店舗の大阪王将のメニューでは「ニラ玉」が美味しくて大好きなのですが、値段が600円もしてコスパがちょっと悪いのが気になっています。 看板メニューの餃子が1人前245円と安いので猶更高く感じます。 というか、大阪王将って値付けがちょっと大雑把というか全体に適当な感じがします。かなり高いなと感じるメニューと逆に安いなと思うメニューがモザイク状に混在しています。面白いですね。 今後の業績推移をしっかりと見ながら引き続きPF上位で楽しくホールドしていく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 20, 2022

-

2021~22主力株概況91位、京葉銀行。

さて今日は2021~22主力株概況シリーズです。91位 8544 京葉銀行(東P、3・9月優待) ◎~◎◎ PF91位は、千葉県都市部に強みを持つ地銀の京葉銀行です。前回は2019年に258位で出ていましたが、指標的な割安感を評価して買い増ししたため、今回初めてのポートフォリオ上位進出を果たしてきました。 理念がなんだかふわっとしていますね。 現在の株価は466円、時価総額633億円、PBR0.20、自己資本比率は4.2%、今期予想PER5.60、配当利回り4.7%(22円)、総合利回り5.2%(22+2=24円)で、優待は下記の通りです。優待族的には金目のものとして評価できるのは、年に1回3月株主に500株で1000円相当などのクオカードのみですね。 地方銀行はどこも株価的にはすでに壊滅状態ですが、それはここ京葉銀行も一緒です。一体どの辺りが底値になるんでしょうね。?2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 19, 2022

-

2021~22ポートフォリオTOP90銘柄のまとめ。

さて今日は、2021~22主力株概況シリーズで紹介してきたポートフォリオTOP90銘柄をまとめておきます。 1~10位 11~20位 21~30位 31~40位 41~50位 51~60位 61~70位 71~80位 81位 8341 七十七銀行 私の優待地銀株バルクプロジェクトの首領クラスの銘柄ですね。 82位 7463 アドヴァングループ とても力のある銘柄であり、株価4桁に評価されても全く不思議ではないと考えています。 83位 8714 池田泉州ホールディングス ここは優待地銀株の中でも特に魅力的ですね。 84位 8473 SBIホールディングス 北尾社長の「獰猛すぎる生命力」を高く評価して買い増しし、今回は上位に進出してきました。 85位 7581 サイゼリヤ 2017シーズンからワイのポートフォリオ上位でずっとのんびりと長期滞在していらっしゃいます。 86位 5902 ホッカンホールディングス 自分は「缶詰優待株」が超大好物で、それでホッカンHDの総合戦闘力を過大評価してしまいました。缶詰パワーに幻惑されてちょっと目が曇ってしまっていたんですね。とても反省しています。 87位 2780 コメ兵ホールディングス 、、、 私はポートフォリオのリスク管理の観点から主力撤退を決断し、結局ここで利益を上げることは出来ませんでした。無念ですね。 88位 7987 ナカバヤシ ここは指標的にも安いですし、総合利回りもたっぷり出ていますし、ポートフォリオ上位で戦うに足る確かな実力があると考えています。 89位 1928 積水ハウス 今年ようやくここを買うことが出来て本当に嬉しかったです。末永くホールドして応援していきたいと考えています。 90位 2730 エディオン エディオンは業績の最悪期は脱していて今はとても安定している印象で、優待族的には非常に良い銘柄と評価しています。総合利回りも十分すぎるくらいに出ていますしね。 以上、2021~22ポートフォリオTOP90銘柄のまとめ でした。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jun 18, 2022

-

男衆の群れ。

さて今日は昨日書いた、投資ポエム JINSの再来? の続編です。未読の方は前編からお読みください。 、、、時が流れて、2022年4月になりました。新型コロナの「第6波」も収まり、私が定点観測している巨大イオンにも賑わいが戻っていました。私は各店舗を注意深く観察しながら、様々なことを考えていきます。以下の様な感じです。 「今日は全体に凄い人。みんなリベンジ消費かなあ?。開店休業状態だった 8219青山商事 のスーツのお店にもぼちぼちお客さんが入っている。単価の高いオーダーで注文しているっぽい人もいる。コロナが終わって出社にスーツが必要な季節がやってきたんだ。青山、何とか生き残れそうだな。」 「バックやカバンの専門店の 9990サックスバーホールディングス には未だあんまりお客さんが戻っていない。マルチブランドで複数店舗出してるけど、どこもガラガラ。みんなが旅行に出かけるにはまだ少し時間がかかるのかなあ。」 「ケンタッキー・フライド・チキン、何回見に来ても使っているのは鹿児島産の鶏肉(店頭に掲示している)。やっぱり 1381アクシーズ がほとんど独占供給しているんだな。という事は、KFCが美味しい≒アクシーズの鶏のクオリティが高いということでほぼいいな。」 こんな感じで、ゆっくりとモール内を匍匐(ほふく)前進していました。 1月に大盛況だった「例のお店」 に近づいてきました。自然と足取りが遅くなります。 「うん?」、妙な違和感を感じます。 お店の前に、何故か様々な年齢の「男衆」が沢山佇んでいるのです。 皮脂枯れ枯れのシブシブおじいさん、顔がテカテカの油ギッシュおじさん、ベビーカーを持った男性、お肌ツルツルゆで卵の若人、みんな暇そうにしています。 お店の中を覗いてみると、凄まじい数の女性がぎっしりとキチキチに入って喰い気味に買い物をしています。 そうです。お店の前にたむろっている「男衆」は、人が多過ぎてお店に入れずそれで外で仕方なく待っていたのです。。。 私はその光景を見た瞬間に、「追い風だったはずのコロナが収まったのに、それでもなおこの混み具合。これは本物だ。リアルガチで強いんだな。」と思いました。またこのお店が同業他社に対して高い相対戦闘力を持っていることやその強さの仕組みも前回の訪問時の後に調べ尽くして既に詳細に理解していました。 「ここはヤバいな。やっぱり主力でいけるんじゃないか?」という思いが沸き上がり、心臓の鼓動が急に速くなります。「これは多分ミスったな。あの後色々とプライベートの方で忙しくて完全に目が離れていた。クソー、株価めちゃ上がっているだろうな。」と思いながらスマホで株価を調べると、何と1月より20%近く下落しています。 グレアムのミックス係数 も、今なら何とか基準値の22.5未満で買えます。 私は首(こうべ)を思いきり下げ、深呼吸を3回くらい繰り返した後で、その場で深く深く考え始めました。「これは恐らく年に1回あるかないくらいのビッグチャンス。正に ピーター・リンチ ど真ん中の金属バット脳天フルスイング案件だ。」 でも同時に、「だったら、どうしてこんなに株価が下がっているのか?」という根源的な疑問が心に競り上がってきます。「よし、今すぐに複数県を巡業して沢山のお店を徹底的に探索しよう。」と心に決めすぐに実行しました。 そしてその結果、「マーケットはここの欠点を重く見過ぎている。誤解している。ここはイケる。」と言う結論となり、私はアクセルを底までベタ踏みして超主力参戦することとなりました。 「足で見つけた。」今回の銘柄での勝負がどのようなものになるのかは全く分かりませんが、こうして激戦の火ぶたが切って落とされたのでした。。。

Jun 17, 2022

-

JINSの再来?

新型コロナウイルスの「第6波」襲来を受けた2022年1月、私が定点観察に訪れているその巨大な イオンモール は、照明は煌々としているのに中にはほとんど人がいないという一種異常な「静寂の空間」と化していました。 私は主力で勝負している婦人カジュアル服チェーンの 2792ハニーズHD の店舗偵察に来ていたのですが、大体いつも他店よりもよくお客さんが入っているハニーズの店内にもほとんど人がいませんでした。 「、、、頼みのハニーズでもオケラか。というか、モールの中にとにかく人がいない。これは駄目だ。参考にならないな。」と思いながら、ガラガラのイオン専門店街をポテポテと肩を落として歩いていました。 「取れ高が無い。もう帰ろうかな。」と考えていた矢先、とあるお店の店内にお客さんがぎっしりと入っているのを目撃しました。 「、、、これは夢かな? どうしてこんなに混んでいるんだろう。?」といぶかしく思いましたが、最近ちょっと人気のあるお店だという事は知識として持っていたのと、新型コロナがどちらかというとプラスに働く業態でもあったので、「そういうこともあるかな。」と一旦は心を収めました。 でもお家に帰ってから出来事を反芻している内に、以下のように思い始めました。 「ちょっと待てよ。これと同じ感じの事が遠い昔にあったぞ。確か既存店月次が突然対前年比で+160%とかの大ブレークを果たしたのを見て、実際にお店を見に行ったらごった返しの大盛況だった、均一価格の眼鏡チェーンの3046ジンズHDがそうだった。あの時は、月次で株価がブレイクしてしまった(130円→170円とかそんな感じだった。)ので、バリュー投資家的にはもう買えないと思ってちょっとしか買わなかったけど、その後株価が何十倍にもなって死ぬほど後悔したんだった。あの時の感覚に似ている。」 段々と胸の鼓動が高まってきます。ワイはもしかしてお宝を見つけたのだろうか? いや、でも今日がたまたま偶然に混んでいただけかもしれない、コロナが収まれば逆風になるかもしれない、そもそもちょっと指標的に高い銘柄でバリュー投資家的にはイマイチ触手が動かない、更に銘柄全体としてみた場合に看過できないかなり大きな欠点がある、などとネガティブな側面もいっぱい考えました。 結局は少し多めにそこを買いました。でも、ポートフォリオの70位くらいで全然大した額ではありません。「多分こういう所に、こういう瞬間に大きく張れないから、自分はいつまでも殻を破れないしみったれのバリュー投資家なんだろうな。でも持って生まれた性格もあるし、仕方ないよな。」としんみりと思いました。 「ワイはグレアム先生直系の渋ちん投資家なんだ。石橋は叩きに叩いてなかなか渡らない。鉄の規律は守らなくてはならない。そうやって世界最弱の日本株市場でこの20年間を生き抜いてきたんだ。」 うん、これでいいんだ。 そして私は忙しい毎日の中、この大切な発見を次第に忘れていきました。。。(続く)

Jun 16, 2022

-

2021~22主力株概況90位、エディオン。

さて今日は 2021~22主力株概況シリーズ です。 90位 2730 エディオン (東P、3月優待) ◎~◎◎ PF時価総額90位の上位銘柄は、家電量販上位のエディオンです。 現在の株価は1177円、時価総額1318億円、PBR0.60、自己資本比率は52.8%、今期予想PER8.60、配当利回り3.7%(44円)、総合利回り6.3%(44+30=74円、優待券は現金に近い魅力があるので額面の100%で換算)で、優待は年1回100株保有で3000円相当のギフトカードなどです。 私はこれまでにエディオンの優待券を使って、 USB AC充電器 プリンターの替えインク 名作映画のブルーレイディスク などを楽しく購入しています。 エディオンは業績の最悪期は脱していて今はとても安定している印象で、優待族的には非常に良い銘柄と評価しています。総合利回りも十分すぎるくらいに出ていますしね。これからも業績推移をしっかりと見ながら、PF上位の一角としてのんびりとホールドして応援していく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 15, 2022

-

2022PF概況626位、小林洋行。

いやあ株式市場の動揺が全く収まりませんね。さて今日は心を落ち着けて通常の2022PF概況シリーズです。 626位 8742 小林洋行 (東S、3月優待) ×(バリュー株投資としての評価) △(優待族としての評価) PF626位は、商品先物取引の大手で1913年に小林商店として創業した老舗の小林洋行です。 意外といろいろな事業を手掛けていますね。 現在の株価は222円、時価総額28億円、PBR0.32、自己資本比率は54.1%、今期最終利益0予想、配当利回り1.1%(2.5円)、総合利回り5.1%(2.5+8.8=11.3円)で、優待は「1年以上の継続保有を条件として」100株保有で2キロ分、1000株保有で5キロ分のお米券です。 さてこの小林洋行ですが、「2007年3月期からの16年間で14期の最終赤字&継続前提に重要事象あり」でまさに「日本を代表する優待ボロ株」と言ってよいと思います。 ただ、その強靭な生命力はとても素晴らしいと思いますし、これからもずっと市場で生き延びて欲しいなあと願っています。

Jun 14, 2022

-

2021~22主力株概況89位、積水ハウス。

さて今日は2021~22主力株概況シリーズです。89位 1928 積水ハウス (東P、1月優待) ◎~◎◎ PF89位は、ハウスメーカーの雄で、戸建てから賃貸住宅、マンション等に展開している積水ハウスです。 現在の株価は2355円、時価総額16124億円、PBR1.04、自己資本比率は53.3%、今期予想PER9.99、配当利回り4.0%(94円)、総合利回り4.1%(94+2=96円)で、優待は1000株保有で新潟県魚沼産コシヒカリ新米5kgです。 積水ハウスは指標的に割安で、マイルドながら成長力があり、まずまず利益率も高いという非常に良い銘柄です。ただ私は何故かタイミングが合わずこれまで未保有でした。そして2022年4月11日に小安くなった時にようやくの参戦を果たしたのでした。 さて、もう何年も前のことですが、知り合いの建築家の方と雑談をしていた時に、フッと「一番のライバルってどこになるんですか?」と質問したことがありました。 そしたら0.3秒くらいの速さで、力強く「積水ハウスです。!」と返答され、その時に「積水ハウスって強い会社なんだな。」と思って凄く印象に残っていました。 ちなみにその方は抜群のデザイン力でかなりの売れっ子だったので、「あなたの素晴らしい作品群が無個性な積水ハウスの プレハブの家 に負けるなんてあり得なくないですか? どうしてライバルになるんですか?」と訊いたところ、「建てた後のメインテナンス性とか品質保証とか、保守の良さをアピールして来てそれがクライアントに凄く効くのでキツいんですよ。かなり手ごわいですね。」としみじみと仰っていました。 この時のやり取りを私は鮮明に覚えていて、「そうか、積水ハウスは売れっ子の建築家がガチで嫌がるくらいに強いんだ。良いこと聞いた。」と思い続けてきました。だからこそ、今年ようやくここを買うことが出来て本当に嬉しかったです。末永くホールドして応援していきたいと考えています。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 13, 2022

-

8.最強指数であるS&P500の秘密の弱点。

さて今日は株式投資本オールタイムベスト130位間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) の第8弾です。今回がシリーズ屈指の重要回となります。それでは始めましょう。 今日は、間違い その47 インデックス運用とS&P500ファンドのみの運用を混同していないか? から。 インデックス運用で最もよく使われるS&P500ファンドやETFのSPDR(スパイダーと発音する)だけを運用することが、インデックス運用だと勘違いしている投資家は多い。また、S&P500インデックスファンドを買えば、500社に広がる分散度の高い資産が保有できると誤解しているケースもままある。 しかし、S&P500のみのポートフォリオが効果的に分散されているとは言いがたい。理由はスタンダート&プアーズがどのようにインデックスに組み込む銘柄を選び、どのように時価総額を加重しているかということを考えればわかる。 S&P500インデックスは500社を平均して保有してないだけでなく、その割合は驚くほど大きく超大型株に偏っている。1999年末の比率は次のようになっている。 ●時価総額トップ 50銘柄 60% ●時価総額トップ 100銘柄 75% ●時価総額トップ 200銘柄 88% ●時価総額トップ 300銘柄 95% もうひとつ面白い数字がある。2000年第2四半期の初めにS&P500の加重平均は1430億ドルだったが、実際にこれより時価総額の大きい銘柄は16しかなかったのである。もし500銘柄を平均して組み入れてあれば、平均時価総額はわずか240億ドルで加重平均の6分の1にしかならない。 時価総額の加重平均が1430億ドルということは、S&P500はランク1(最大のサイズ)のファンドということになる。また、2001年初めのBtM(みきまる注: 純資産株価倍率 1/PBR。つまりPBRの逆数)は0.21で、ランク2に分類されていたため、S&P500インデックスファンドはかなりの大型グロース株ファンドだということになり、結局500もの銘柄を保有しても効果的な分散はされていないことになる。 この「S&P500が大型グロース株ファンド」というスウェドローの20年前の指摘は今でも丸々そのまま当てはまります。ちなみに2022年3月時点のS&P500の構成銘柄TOP10は以下の通りです。(上記データはエイチ・エス証券ホームページより引用) いずれも超大型株であり、またPBR・PERなどの指標面からは極めて割高なグロース株揃いであることが分かります。尚、このS&P500の「構成銘柄の秘密」については以前に、 インデックス投資VSアクティブ投資ではどちらが優れているのか? という人気記事をアップしているので、是非合わせてご覧下さい。 さて本題に戻ります。このスウェドローの「S&P500が大型グロース株ファンド」という話ですが、もちろんこれは「いい悪い」という話ではありません。実際、過去の10年間のS&P500のパフォーマンスは素晴らしい物でしたしね。ただ逆に言うと、「この10年間は大型グロース株にトレンドフォローの力強い追い風が吹いていて、だからこそS&P500は輝いていた。」という言い方は出来ると思います。 そして、S&P500に限りませんが、インデックスファンドと言うのは基本的に「時価総額加重型」です。そしてここに我々個人投資家がつけ込む大きな隙があります。何故かというと、時価総額に縛られない「ファンダメンタルズ加重型」や、その資金量の少なさを逆に生かした「小型株加重型」などの、自分の性格や能力に合った自由闊達なポートフォリオを作り上げて、思う存分に市場で暴れまわることが出来るからですね。。。 さて今日は更に近年のS&P500に上記でも触れた、強い「モメンタム効果」が出現している点を指摘しておきたいと思います。 下記は、米国株式市場における12か月前から2か月前までの騰落率上位30%vs.下位30%の比較ですが、「過去1年間の騰落率上位銘柄群が相対優位」になっている傾向が見て取れます。これは「過去1年間強かった株はより強い」というシンプルなモメンタム効果が出現していることを示しています。(上記データはフィデリティ投信HPより引用) 「S&P500は無敵だ。」、「超長期で見ればS&P500は永遠に上昇し続ける」と言うような言説が多くの投資家の心を捉え、絶え間ない資金流入が続いたことにより、グロース株揃いのS&P500に「強いモメンタム効果」が出ていることが近年のS&P500指数の好調に拍車をかけている側面があると個人的には考えています。 つまり、 S&P500は、大型グロース株ファンドであり、同時に一種の遅効性のモメンタム指数 である、という言い方が出来るのではないか?と思いますし、ここに「無敵のS&P500」の弱点が隠れているのではないかとも感じています。

Jun 12, 2022

-

2021~22主力株概況88位、ナカバヤシ。

さて今日は2021~22主力株概況シリーズです。 88位 7987 ナカバヤシ (東P、3月優待) ◎◎ PF時価総額88位の上位銘柄は、アルバム、図書館製本の最大手のナカバヤシです。私は2014年に一度ここに参戦したのですが、2015年に株価が急騰したときに売却したままとなっていました。 、、、時が流れ、2022年1月にたまたまここを見た時に、「おっ、久々に見たけどえらく安いな。」と思ってまず500株だけ買ったところ、「いや、実力的にもっと上だな。」と感じて瞬時に更に2000株追加しました。 そしてその後数日考えて、「ナカバヤシはもっと上のランクで戦えるな。」と思って2500株追加したので、結局は優待MAXとなる5000株を保有することとなりました。 現在の株価は496円、PBR0.51、自己資本比率は46.1%、今期予想PER8.00、配当利回り4.4%(22円)、総合利回り5.0%(22+3=25円、100株優待品を300円で換算。)で、優待は100株保有で自社製品などです。詳細については、下記の会社HPをご参照ください。↓↓↓ ナカバヤシの魅惑の優待内容 ナカバヤシは指標的にも安いですし、総合利回りもたっぷり出ていますし、ポートフォリオ上位で戦うに足る確かな実力があると考えています。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 11, 2022

-

2022PF概況625位、パリミキホールディングス。

さて今日は2022PF概況シリーズです。625位 7455 パリミキホールディングス (東P、3・9月優待) △ PF625位は、眼鏡専門店チェーン大手で子会社に百貨店向け金鳳堂を持つパリミキホールディングスです。 現在の株価は270円、時価総額151億円、PBR0.51、自己資本比率は75.3%、今期予想PER36.10、配当利回り2.2%(6円)、総合利回り4.4%(6+6=12円、優待カードはメルカリ平均価格の300円で換算)で、優待は100株保有で年2回、株主優待カード(20%割引)2枚です。 パリミキホールディングスは業績不振に苦しんでいますが、財務状態は良いですし、まずまずの総合利回りも出ていますし、ポートフォリオ下位としては十分に許容できる銘柄と考えています。

Jun 10, 2022

-

2021~22主力株概況87位、コメ兵ホールディングス。

さて今日は当ブログ一番人気の 2021~22主力株概況シリーズ です。87位 2780 コメ兵ホールディングス (東S、非優待株) ◎◎ PF時価総額87位の上位銘柄は、名古屋・大須が本拠地で中古品販売がメインのコメ兵ホールディングスです。(写真はコメ兵の旗艦店舗である、名古屋本店 本館) 現在の株価は2676円、時価総額301億円、PBR1.43、自己資本比率は51.5%、今期予想PER12.00、配当利回り1.6%(44円)で、優待はありません。 コメ兵は私の専門外の非優待株ですが、自分は幼少の頃からもう何十年も「コメ兵ファン」であり、いつかチャンスがあるならば主力で勝負したい、大好きなコメ兵を大きく買って思う存分に戦いたい、と強く願ってきました。 そして 2018年についに主力参戦した のですが、その後、世界には新型コロナウイルス感染症の蔓延と言う「ブラックスワン」が襲い掛かり、コメ兵は業績が急降下&株価も暴落しました。 私はポートフォリオのリスク管理の観点から主力撤退を決断し、結局ここで利益を上げることは出来ませんでした。 、、、時が流れ、2022年現在のコメ兵はコロナ禍のダメージから抜け出し再び輝きを取り戻しています。私は「偵察用」として手元に残っている僅かな持ち株を抱きながら、「コメ兵のポテンシャルが高いことは十分に分かっていたのに、自分は持ち切れなかったな。専門外の非優待株だったことも握力が持たずに手放してしまう要因の1つだったかもしれないけど、いずれにせよ、負けたな。」と苦い思いを嚙み締めています。この記事を書くのもとても辛かったです。すべて自分の責任ですが、本当に情けないですね。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 9, 2022

-

7. メインバンクに気を付けろ!。

さて今日は株式投資本オールタイムベスト130位間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) の第7弾です。 今日は、間違いその41 コミッション制のアドバイザーを使っていないか? から。 投資をするとき、自分ですべての処理ができる投資家以外は、何らかの形でプロのアドバイスを受けている。 コミッション制のアドバイザーはインデックスファンドを避け、手数料も税率も高いアクティブ運用ファンドを勧める可能性が高い。しかしそれはおそらくアクティブ運用がよりよいパフォーマンスを上げると信じているからではなく、アクティブ運用ファンドを売れば販売手数料か保有期間に応じたトレーリング・フィーを得ることができるからなのである。 ブローカーがインデックスファンドを売らないのは、パフォーマンスが悪いからではなく、よそでもっと安く売っているからである。 インデックスファンドが投資家にとっての必勝戦略だと分かっていても、ファンド会社は儲からなければ売りはしない。ブローカーやファンド会社にしてみれば、インデックス運用はビジネスをなくすための戦略になってしまい、これこそ利害が完全に衝突している。 ここ日本だと、投資アドバイザーを使っている人は少数派と思うのですが、代わりに資産内容と残高を把握されてしまっていて金玉を握られているメインバンクに、手数料と毎年の信託報酬が激高のアクティブファンドや、お化け屋敷みたいに複雑な仕組みになっていて見えないコストが嵩む仕組債を強引に勧められて買わされているという事例が結構あるのではないか?と思います。 実際私も過去に、取引している銀行から何度もしつこくアクティブファンドへの投資を勧められてきました。何が勧誘のきっかけになったのかは良く分からないのですが、おそらく株の売却代金をたまたま銀行に出金してそれがちょっと大きめの金額だったので、それで目を付けられてしまったのかな?と感じています。 でもお勧めされたアクティブファンドのそれぞれの内容を精査して、「ちょっと信託報酬が高すぎるし、ファンドの構成銘柄が割高で人気化しているホットなグロース株に偏っていてきついです。それにこのTOP10銘柄見ただけでファンドの行く末が心配で貧血になります。ガチで自分にとって買うメリットが1ミリもないので無理です。」などと言ってずっとのらりくらりと断ってきました。 そうこうしている内に今度は「何故か毎年の信託報酬が非常に高い」インデックスファンドを勧めてきました。銀行が儲かるようにそういう設定・用途のやつがどうやらあるんですね。これも、「こんなの買うんだったら、自分でネット証券でほぼ同じ内容のETF買います。もう勘弁してください。」と言うと、「じゃあ、一体なんだったら買ってくれるんですか!!」と怒られてしまいました。 ちなみにこの時には支店長さんに「じゃあ、ウチのエースを出すので(買える商品がないかどうか)彼女と良くお話をしてみてください。」と言われ、その最終面談のバトルの末に私はようやく無罪放免で自由の身となり、その後は勧誘されなくなりました。(汗) 支店長が望んでいるのは、自分の祖母の金歯でも抜いてくるような社員だ。そこでわれわれはおまえたち(販売担当者)に銃口をつきつけて自由に操る。言われたとおりにしろ。言われたものを言われたときに売れ。もしできなければクビだ。代わりはいくらでもいる。 このスウェドローの文章を読むと、アクティブファンドを売る方にもそれなりの事情はあり、追い込まれて切羽詰まっているという事が分かります。ただ、我々は命の次に大切なお金を賭けて投資をしているわけであり、「致命的に不利な投資商品」を勧められてホイホイと買うわけにはいきません。「メインバンクには気を付けろ!」ということですね。(続く)

Jun 8, 2022

-

2022PF概況624位、ビューティ花壇。

さて今日は、2022PF概況シリーズです。624位 3041 ビューティ花壇 (東2、6月優待) △ PF624位は、生花祭壇の企画提案・作成・設営、生花の卸・物流が2本柱のビューティ花壇です。前回は「シーズン2」で2017年に時価総額最下位の569位でひっそりと出ていましたが、今回の「シーズン3」でも相対的に同じような立ち位置で静かにここで出てきました。 現在の株価は279円、時価総額14億円、PBR2.70、自己資本比率は16.5%、今期予想PER20.51、配当利回り2.2%(6.17円)、総合利回り3.3%(6.17+3=9.17円、100株優待はメルカリ平均の300円で換算)で、優待は100株保有で商品購入割引(上限20000円&30%割引)などです。 ビューティ花壇は指標的な割安感には乏しくまた業績推移もかなり不安定ですが、僅か2万円ちょっとの投資で株主優待の世界の雰囲気を味わうことが出来るわけであり、PF下位で1枚保有していくのには特に問題の無い銘柄であると考えています。

Jun 7, 2022

-

2021~22主力株概況86位、ホッカンホールディングス。

さて今日は 2021~22主力株概況シリーズ です。 86位 5902 ホッカンホールディングス (東P、3月優待) ◎ PF時価総額86位の上位銘柄は、食缶業界3位のホッカンホールディングスです。2019シーズンは40位で登場していましたが、その後の業績推移が私の期待通りではなく優待MAXとなる2000株を残して撤退したため、近年はポートフォリオの70~90位前後をウロウロと彷徨っていらっしゃいます。 というか、ホッカンホールディングスは過去の業績推移に大きな波があって全く安定していないんですね。私はその事実を本当はもう少し重く受け止めるべきでした。(滝汗) でも、自分は「缶詰優待株」が超大好物で、それでホッカンHDの総合戦闘力を過大評価してしまいました。缶詰パワーに幻惑されてちょっと目が曇ってしまっていたんですね。とても反省しています。 ちなみに、缶詰優待というものがどれほど素晴らしいものであるかについては、過去の大人気記事である、 缶詰優待株 私的ランキングベスト4 2021年編 を是非今すぐにご覧下さい。 さてそんなアンビバレントなホッカンHDの現在の株価は1249円、時価総額168億円、PBR0.29、自己資本比率37.2%、今期予想PER76.16、配当利回り3.6%(45円)、総合利回り5.0%(45+18=63円、優待品はメルカリ平均価格の額面の60%で換算)で、優待は100株保有で3000円相当、1000株保有で6000円相当、2000株保有で8000円相当の缶詰詰め合わせです。 それでは具体的に優待品を見ておきましょう。2021年の3000円相当の100株優待品(下記左)と8000円相当の2000株優待品(下記右)です。過去数年、優待はほぼ同じ内容です。 今日は優待品の過去の実際の使用例を1つだけ御覧戴きましょう。 ホッカン優待のべにずわいがにのトマトスパゲッティ 缶の中にはべにずわいがにがぎっしり。!! トマトソースの中に惜しげもなく全量投入します。! ぐつぐつぐつぐつと煮込んで。。。。 はい、出来上がり。蟹のうまみが凄い。! ゴロゴロオリーブの酸味とさっぱり感が加わって、無我夢中で食べる味。 さて前述した通り、ホッカンHDは過去の業績推移にはやや波があり、また財務状態も鉄板と言うほどではありません。(上記データはかぶたんプレミアムより引用) ただし、ホッカンホールディングスの優待品に「リアルガチンコパワー」があるのは間違いのないところであり、また欠点はあるにせよ同時に超低PBRでもあり、自分としてはこれからも現行の優待制度が続く限りは楽しく優待MAX株をホールドして応援していく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jun 6, 2022

-

2021~22主力株概況85位、サイゼリヤ。

さて今日は2021~22主力株概況シリーズです。 85位 7581 サイゼリヤ (東P、8月優待) ○ PF時価総額85位の上位銘柄は、低価格のイタリアファミレス『サイゼリヤ』を直営展開するサイゼリヤです。2017シーズンからワイのポートフォリオ上位でずっとのんびりと長期滞在していらっしゃいます。 現在の株価は2590円、時価総額1354億円、PBR1.43、自己資本比率は59.9%、今期予想PER16.40、配当利回り0.7%(18円)、総合利回り%(18+20=38円、優待券のメルカリ平均価格は額面の100~110%!と経済原則を超えて異常にハイレベル。そのためここでは100%で換算)で、優待は100株以上の継続保有を条件として、100株保有で2000円相当、500株で10000円相当、1000株で20000円相当の食事券です。 それにしてもサイゼリヤはどのメニューも抜群に美味しいですし、価格は先進国ではあり得ないくらいに安いですし、驚異的に良いお店と思います。会社側は高クオリティでかつ低価格であることにプライドと誇りを持っていてそれはとても素晴らしいことですが、 ちょっとサイゼリヤのメニューはあまりにも異次元に安過ぎますし、もう少しくらいは値上げをして適正な利益を確保して欲しいなあとホルダーとしては切に感じています。。。 さてここからは優待族としての視点からのお話になるのですが、「お金を払って食べてもコスパ最高。」なサイゼリヤで、優待券でいわゆる「タダ飯」を食べることの脳内快楽具合には凄まじいものがあります。自分には経験がないので当然推測になりますが、多分コ●インをキメるのと同じくらいには脳内麻薬が大量に出ていると思います。 そしてだからこそ、「優待族は1日やると、もう死ぬまで2度と辞められない。」と、一部でその高すぎる中毒性と危険性が厳しく指摘されているわけです。実際に、私も「自分の葬式の日の朝まで、きっと離脱できない。」と覚悟しています。(笑) さてそれでは最後に私の「サイゼ優待ご飯、キメキメワールド」のベストショットをご覧頂きながらお別れしましょう。 街歩きで疲れた時にエネルギー補給のために訪れたお店でのショット。サイゼはドルチェも素晴らしい。 ちなみにワイは、紅茶&野菜スープで体を温めながらヘルシーに休憩するのが好み。 イカ墨のスパゲッティって美味しいよね。 調味料の充実ぶりも素晴らしい。 限定メニューのポトフ。野菜ゴロゴロで美味しかった。 それでは皆様アディオス、また明日。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 5, 2022

-

6. マーケットタイミング戦略は難しくて危険。

さて今日は株式投資本オールタイムベスト130位間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) の第6弾です。 今日は、間違いその38 売買するタイミングを計っていないか? から。 実際には、マーケット・タイミングがポートフォリオのリターンにほとんど影響を与えていないことは、多くの研究で明らかになっている。伝説の投資家と言われているバナード・バルクもこれについて「マーケットがよくないときは離れ、よいときだけ投資することができるなどというのは嘘つきだけだ。」と言っている。 私の観察では、ツイッターの株クラを見ていると「自分だけはマーケットタイミングを計れる」と思っている方で溢れています。ただ、ノーベル賞経済学者であるウィリアム・F・シャープは以下のように言っています。 答えは明快である。 「マーケット・タイミング」戦略を用いても、長期的には、年率4%以上の追加リターンを得ることは難しい。しかも、その各年の相場の方向についてかなり正確に予測出来なければ(10回のうち7回以上正解と言う程度)、「マーケット・タイミング」戦略はそもそも採用しない方がよい。 10回に7回も必ず正解できるのであれば、その投資家はすぐに資産2桁億・3桁億に上り詰めることが出来るはずですが、そういうランクに進んでいる方は私が見る限りごく少数派です。なので、個人的には「マーケットタイミング戦略」は採用しない方が良いと考えています。 伝説になっている投資家でさえ、タイミングを計ることでむしろマイナスの影響がでると強く信じているのは、自らの経験を踏まえているばかりでなく、過去の例からもそれがはっきりしているからである。 私の観察でも、「あぁ、この方はマーケットタイミングを計るやり方に嵌らずに、普通に資産の大部分を株式投資に振り向け続けていれば、元々の高い実力から考えて今頃楽に数億円クラスの投資家にはなっていただろうになあ。」と感じる方と言うのは複数います。「マーケットタイミングを計る投資」というのは、麻薬・劇薬のように危険な側面があるんですね。 次はマーケットのタイミングを見る「エキスパート」の成果を見てみよう。フルバート・ファイナンシャル・ダイジェストの発行人、マーク・フルバートの調査結果は、1997年までの10年間にわたり、マーケットタイミングを主なテーマとするニュースレターが運用する32のポートフォリオについて調べている。ちなみにこの期間のS&P500は、年率18%以上上がっている。結果は次のようになった。 ●タイミングで勝負した平均年率リターンは、5.84~16.9%だった。 ●全体の平均リターンは10.09%。 ●タイミング戦略でマーケットリターンを超えたケースはなかった。 モニリサーチでは総額100億ドルを運用する85人のファンドマネジャーについて調査した結果を、次のようにまとめている。 ●タイミング戦略の平均リターンは、年率4.4~16.9%だった。 ●すべてのリターンを平均すると11.04%だった。 ●タイミング戦略は、マーケットリターンを一度も越えなかった。 はい、このようにマーケットタイミング戦略の結果は惨憺たるものです。ただ、これは別に驚くことではありません。ノーベル賞経済学者ウィリアム・F・シャープが指摘したとおり、この戦略がワークするためには「勝率70%」が必要なわけですが、「究極の複雑系であるマーケット」ではそもそもそんなに高い勝率は達成出来っこないからです。 ちなみにこの勝率の問題についてですが、名著 マーケットの魔術師 株式編 の中で、世界最高のトレーダーの1人として知られている スティーブ・コーエン は、 最高のトレーダーでさえ、利益を上げるトレードは63%に過ぎない。ほとんどのトレーダーの勝ちトレード比率は50~55%。つまり、間違いを犯す確率は非常に高い。 と述べています。 当時のコーエンは、業界最高峰と称されたヘッジファンド「SACキャピタル」を率い、お金に糸目をつけずに世界最高のトレーダーたちを集めていました。そんな彼らの勝率がやっとこさ50~55%なわけですから、70%という勝率がいかに無謀なものかが分かるのではないでしょうか? マーケット・タイミングについて最後のポイントは、ほかのアクティブ運用と同様にコストが余計にかかることである。 はい、これもマーケット・タイミング戦略の大きな問題の1つです。本当に難しくて危険な戦略と思いますね。(続く)

Jun 4, 2022

-

2022PF概況623位、三谷産業。

さて今日は通常の2022PF概況シリーズです。623位 8285 三谷産業 (東P、3月優待) ◎ PF623位は、北陸地盤の総合商社の三谷産業です。 現在の株価は316円、時価総額195億円、PBR0.48、自己資本比率は47.2%、今期予想PER12.15、配当利回り2.9%(9円)、総合利回り5.2%(9+7.5=16.5円、優待品はメルカリ平均価格の額面の50%で換算)で、優待は100株保有で1500円相当の陶磁器製品などです。 今日は私が過去2年間に戴いた100株優待品を実際にご覧頂きましょう。 2021年です。 2020年です。 なかなか高品質な品物だと思いました。 三谷産業は指標的にもまずまず安いですし、優待内容も魅力的ですし、PF下位としては十分過ぎる程に良い銘柄であると評価しています。

Jun 3, 2022

-

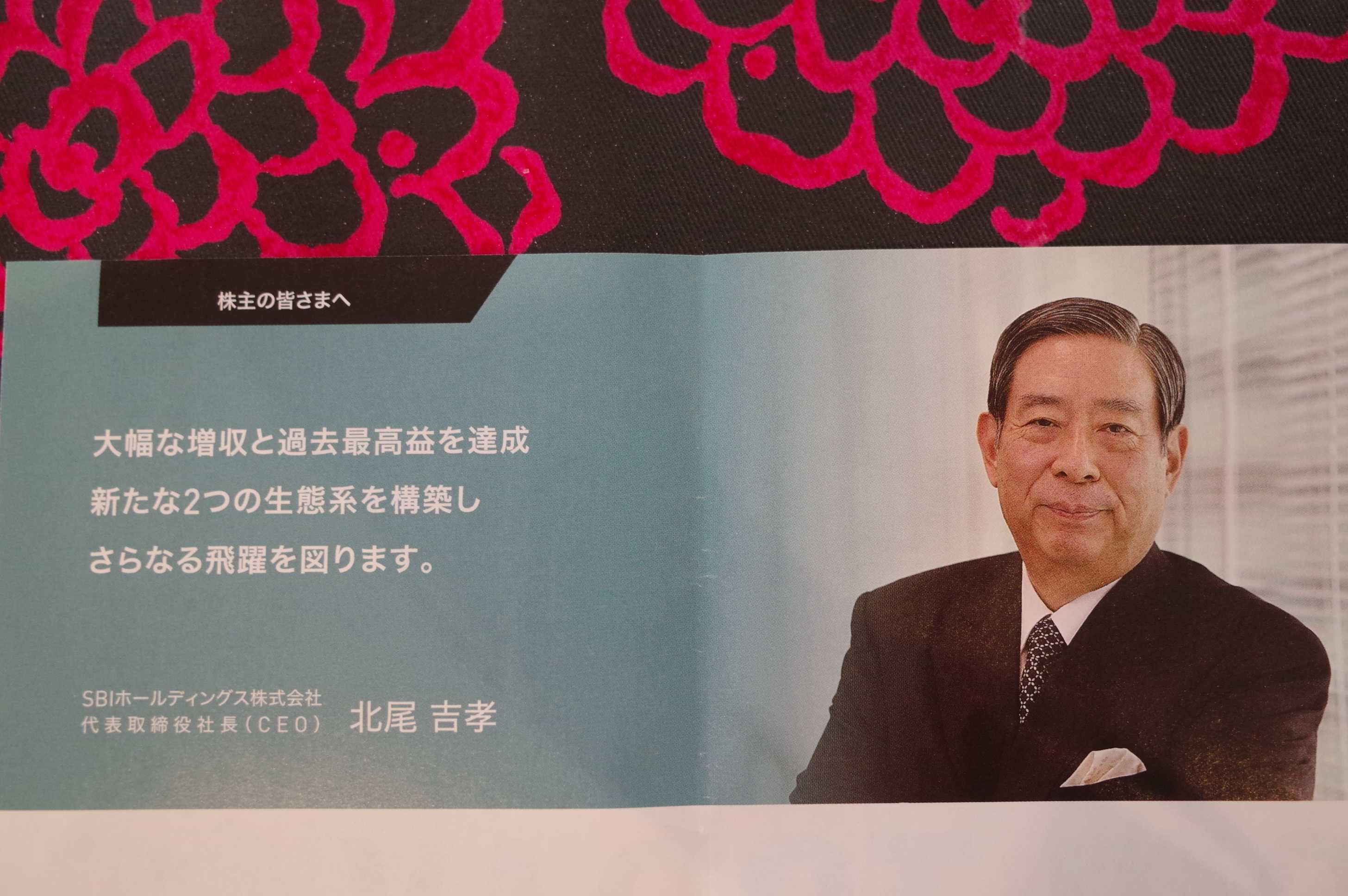

2021~22主力株概況84位、SBIホールディングス。

さて今日は2021~22主力株概況シリーズです。84位 8473 SBIホールディングス (東P、3月優待) ◎◎ PF84位は、国内外ベンチャー企業投資、ネット証券、保険、銀行など総合金融業を志向しているSBIホールディングスです。前回は2020年に343位で出ていたのですが、北尾社長の「獰猛すぎる生命力」を高く評価して買い増しし、今回は上位に進出してきました。 後、私はずっとSBI証券をメインで使っていて大変お世話になっているし、サイトもとても使いやすくて最高に満足しているので、自分にとっての「投資家としての基幹インフラ」になっている大切な存在をポートフォリオ上位で持つのは自然で合理的なことかな?という考えも少しありました。 現在の株価は2640円、時価総額6474億円、PBR0.70、自己資本比率は5.2%、今期予想PER4.32、配当利回り4.9%(130~140円)、総合利回り7.2%(130+60=190円、100株優待品はメルカリ平均価格の6000円で換算)で、優待は100株保有で14520円相当の自社子会社商品(サプリメント等)引換券1枚などです。 改めて考えてみると、SBI証券は他のネット証券と較べて総合力で突出していると思いますし、その使いやすさはもう20年間近くもサイトを使い続けていて自分自身が深く実感していることでもあります。「もう少し早くSBIホールディングスを買い増ししてたらよかったよな。」と思わなくもないですね。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 2, 2022

-

2022年6月の抱負。

いやあ今年も6月になりました。梅雨の季節ですね。☔ さてマーケットでは昔から ダウ平均で見ると、6月は1950年以降での最下位に近く、9月よりもわずかに良いだけだ。(出典 アノマリー投資 、ジェフリー・A・ハーシュ著、パンローリング、2013年 P186) とされています。体調を崩しやすい長雨の季節ですし、「セルインメイ」の5月に続いて無理は禁物の1か月という事ですね。(汗) さて先月も書きましたが、5月から8月というのは過去データでは成績が上がりにくい「投資家に不利な季節」です。そのため自分はフルインベストメントはいつも通り貫くものの、極力ポートフォリオを 資産バリュー ・収益バリュー 側に寄せて、大きなダメージを受けないように、手堅く保守的に 「敗者のゲーム」 を戦うようにいつも心がけています。 それでは皆様、今月もよろしくお願い致します。

Jun 1, 2022

全30件 (30件中 1-30件目)

1

-

-

- ◆パチンコ◆スロット◆

- 大阪府堺市 低貸スロット(2.5円以…

- (2025-11-23 00:00:11)

-

-

-

- GUNの世界

- 絶版MGC Kimber CUSTOM COMPACT HW …

- (2025-11-22 14:42:35)

-

-

-

- アニメ・特撮・ゲーム

- 218

- (2025-11-22 17:17:15)

-