2022年12月の記事

全32件 (32件中 1-32件目)

1

-

2022年のまとめ。

いやあ2022年が終わりました。月日の流れは本当に早いですね。「もうちょっと戦っていたかった。」と言うのが本音で、無我夢中で取り組んでいる内にあっという間に年末のゴールに転がり込んでしまいました。(汗) 次に2022年の最終成績ですが、対2021年末比で+6.4%(税引き後・入出金は影響0に補正済み・優待は全て0円換算)となりました。 さて今年2022年は年初に、以下のように自分に対して誓っていました。「自分にはリスク・リワード比の劣ったギャンブル性の高い銘柄をポートフォリオ上位に据えて戦ってしまう悪い癖がある。投資はスリルやサスペンスを味わうためにやるのではなく、ひたすら勝つためにやるものだ。平凡で地味だけどリスク・リワード比が優れた銘柄を厳選してポートフォリオを組み上げ、丁寧に手堅く戦って、確実にTOPIXを上回る成績を出すことだけに集中しよう。」 1年間が終わってみると、目標通り大振りをせず、投機色の強い銘柄には一切手を出さず、堅実に戦い抜けたと思います。自分はおっちょこちょいな性格なので細かいミスは例年通りたくさんありましたが、それでも致命的な大きなミスは無く良い1年だったと考えています。また最終成績に関しても、かなり保守的に戦ったことを考えればまずまず合格点を付けられると個人的には認識しています。 2023年も、今年のように規律を守って戦えたらと思っています。

Dec 31, 2022

-

2021~22PF概況170位、コンドーテック。

さて今日は通常の2021~22PF概況シリーズです。 170位 7438 コンドーテック (東P、3月優待) ◎~◎◎ PF170位は、足場吊りチェーン、結合金具等の産業資材大手のコンドーテックです。 現在の株価は992円、時価総額261億円、PBR0.82、自己資本比率は54.4%、今期予想PER10.24、配当利回り3.4%(34円)、総合利回り3.9%(34+5=39円、優待は1ポイント=0.5円&利回り最良となる1000株保有時で換算)で、優待は1000株保有で株主優待10000ポイントなどです。 私は今年は10000ポイントで、アイスランド産プレミアム溶岩コースターを選びました。 武骨でかなりカッコいい。 毎晩これの上にキリンの本絞りレモン酎ハイを載せてチビチビと飲んでいます。 コンドーテックは指標的にまずまず安いですし、地味ながら成長力もありますし、総合利回りも良好ですし、実に良い銘柄です。十分にPF上位で戦える銘柄と思いますね。

Dec 30, 2022

-

2021~22PF概況169位、WDI。

さて今日は通常の2021~22ポートフォリオ概況シリーズです。私の「最愛の優待株」の1つが登場してきました。 169位 3068 WDI (東S、3月優待) △ バリュー投資家としての評価 ◎ 優待族としての評価 PF時価総額169位の中堅銘柄は、カプリチョーザ、ハードロックカフェ、ティム・ホー・ワン、サラベスなどの知名度の高い複数のブランドを展開するレストランチェーンのWDIです。 現在の株価は1966円、時価総額124億円、PBR2.74、自己資本比率は26.7%、今期予想PER13.72、配当利回り0.4%(8円)と、指標的には割安感のかけらもありません。ただし、優待内容は非常に良く、100株保有で3000円相当の優待券+20%割引の株主優待カードなどとなります。 優待券のメルカリ平均価格は額面の90%、優待カードのメルカリ平均価格は900円なので、総合利回りは2.2%(8+27+9=44円)となります。 WDIは過去に優待制度変更を繰り返しており今後も現行の優待制度が続くのか予断を許さないところはありますが、私は学生だった頃から控えめに言っても「カプリチョーザが大好き」で、そのためWDIに関しては以前から超大甘評価をしてホールドを続けています。 私は今までに何十回も出かけているので、お店では何というかもう「食べる型」がほぼ決まっています。 最初に「コーンクリームスープ」を飲みます。 深い甘みとコクで体が温まります。それにしても毎回美味しい。 次に「イカとツナのサラダ」を食べます。 カプリチョーザオリジナルドレッシングが抜群です。冷んやり&さっぱりで一気に貪り食えます。スープで温まったお口の中にしゃきしゃきの冷たいイカが染み渡って最高です。 次のメインは、何と言っても看板メニューの「トマトとニンニクのスパゲティ」です。 とにかく、美味しい。何度食べてもどれだけ食べても全く飽きないですね。家でこの味を再現しようと思ってチャレンジしたことがあるのですが、どうしても上手くいきません。多分生クリームとかチーズとかが入っているんだと思うのですが、、、、 メインではたまに、「イカ墨のスパゲッティー」も選びます。これもイカ墨が濃厚で実に美味しいと思います。 私は普段は甘いものは食べないのですが、カプリチョーザだけは例外です。最後に「カボチャのタルト」を食べます。これが絶品。 かぼちゃに「お惣菜感&野菜感」が濃厚にあるので罪悪感が0になります。うん、これは精神的にはほぼ0カロリーでいいですね。 あー、美味しかった。 私はこのようにWDIのお店が大好きなんですね。(笑) WDIは高PBR、脆弱な財務、頻繁に変更される優待制度、所在無く頼りないIRで、ホールドするのにやや神経を使う銘柄です。もしもPFがこういう銘柄ばかりだと株式市場で長生きするのはとても難しいだろうな、と率直に言って感じます。 その一方でWDIの現行の優待内容や各店舗のクオリティは抜群であり、優待族としてはその誘惑に抗するのは至難の業、正確に言えばほぼ不可能でもあります。 この手のやや危険で妖しい香り漂う銘柄に手を出してしまうのは我々優待族の大きな欠点の一つですが、ま、どんな投資家にも弱点はあります。その辺を歩いているノラ猫に「CIAOちゅーるを嫌いになれ、今後の猫人生で金輪際食べるな。」と命令しても100%無駄なように、これはいかんともしがたいですね。(笑)

Dec 29, 2022

-

2021~22PF概況168位、ツルハホールディングス。

さて今日は2021~22PF概況シリーズです。168位 3391 ツルハホールディングス (東P、5月優待) ○ PF168位は、ドラッグストア首位級のツルハホールディングスです。 現在の株価は10480円、時価総額5186億円、PBR1.87、自己資本比率は50.8%、今期予想PER22.44、配当利回り2.2%(233~240円)、総合利回り2.5%(233+25=258円)で、優待は100株保有で自社グループ商品券(500円)5枚などです。 私はここを持っていなくてしばらく前に買いました。そういう「何故か買い忘れている銘柄」ってたまにありますよね。

Dec 28, 2022

-

5. 投資家はヒュドラーにならなくちゃならない。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) のご機嫌第5弾です。 今日は、第1章 ダモクレスとヒュドラーの間で から。 私の首を刎ねてくれ 反脆さを表す普通名詞はないにせよ、神話にはそれに相当する概念がちゃんとある。 ギリシア神話に登場するヒュドラーは、アルゴスに程近いレルネーの沼地に棲む、ヘビに似た生き物で、首が何本も生えている。首を1本切り落とすたびに、2本の首が生えてくる。つまり、危害は歓迎なのだ。まさに、ヒュドラーは反脆さの象徴だ。 成功とのバランスを取るには、それと同量の頑健さ、もっといえば反脆さが必要だ。フェニックス、できればヒュドラーにならなくちゃいけない。さもなければ、やがてダモクレスの剣に殺られてしまうだろう。 いやあ、このタレブの「ヒュドラーにならなくちゃいけない。」という指摘には震えました。未来を完全に見通すことはできず、必然的にたくさんの失敗を犯すことになる我々投資家が持つべきメンタリティとして完璧と思いました。 自分は以前から、大きな資金を入れて超主力で戦ってきた銘柄に「実際に訪れた未来」が自分の見込みと違って株価が暴落し、リスク管理の観点から撤退を余儀なくされるという経験をたくさんしてきました。 こういう時、もちろん酷く狼狽したり動揺したり、場合によってはちょっとだけ胃液を吐いたりということは良くあったのですが、同時に何故か心の奥底で「不思議な解放感と爽快感」を覚えることがありました。 なんて言うんだろう、「あぁ、神なるマーケットはまたもや、へっぽこ投資家である私の大きな間違いを指摘してくれたんだ。この銘柄は、この道は進んだらダメだよと教えてくれたんだ。もう止めよう。来た道を勇気を持ってまっすぐに後ろを振り返らずに一目散に引き返そう。そしたら残った虎の子の資金を回収して自分はまた別のアイデアを試せる。もう1回、新しく戦えるんだ。」という、戦後の焼け野原で心をリセットして新たに歩み始めるような感覚を感じることがあったのです。 今から考えると、これはヒュドラーが首を切り落とされて、その後新しい首が再生してくる感じに似ているな、と思いました。そして私は、「よし、自分はこれから意識してヒュドラーになろう。」と決意しました。(続く)

Dec 27, 2022

-

2022~23主力株概況32位、第一交通産業。

さて今日は当ブログ1番人気の 2022~23主力株概況シリーズ です。 32位 9035 第一交通産業 (福証、3・9月優待) ◎~◎◎ PF時価総額32位の上位銘柄は、九州小倉地盤でタクシー事業を全国展開する第一交通産業です。 黒土始創業者会長、長年本当にお疲れさまでした。 ところで「福証単独上場銘柄」というのはどこも流動性が極めて低いことからそれが嫌気されて「逆プレミアム」が乗って指標的に安いところが多いんですね。具体的に言うと、1771 日本乾溜工業7533 グリーンクロス8398 筑邦銀行 あたりですが、どれも優待付きですし、それぞれの方の予算に応じて1枚ずつ拾うというのは悪くない投資アイデアなのではないでしょうか? ま、株価が上昇するかは私には全く分かりませんが。(笑) また最近福証から東証への流出銘柄が非常に多いことを考えると、第一交通産業は、「福証、最後の大物」 と言っても過言ではないとも感じています。 さてそんな素敵な第一交通の現在の株価は736円、時価総額287億円、PBR0.62、自己資本比率23.4%とやや悪いのが最大の欠点、ついでに言うと「福証上場」のせいで会社の規模は大きいのに流動性が非常に低いのも大きな欠点、今期予想PER10.67、配当利回り3.4%(25円)、総合利回り6.1%(25+20=45円、優待券はメルカリ平均価格である額面の100%!で換算)で、優待は年2回、100株で1000円相当、600株で2000円相当、1000株で3000円相当、2000株で5000円相当、10001株で30000円相当の優待クーポン券です。また保有期間3年以上だと所有株数に応じて更に優待券が追加されます。 私はここをポートフォリオ上位銘柄としている関係で、毎回優待MAXとなる45000円分のクーポン券を戴いています。凄いボリュームですね。 そしてこの優待クーポン券は「通販取り扱い商品」と引き換えすることが出来るのですが、その商品内容がかなりいいんですね。今日は実際の優待品とその使用例を1つだけ御覧頂きましょう。 第一交通優待のピザ なんだこれ、ゴロゴロと具が多くて滅茶旨いな。 こんもりと分厚くて美味しい。 さて第一交通産業は不人気な福証銘柄ですが、指標的には割安です。またタクシー業界ではすでに最大手の1位であり、しかも同時に毎年M&Aを続けてゆっくりと着実に成長し続けています。(上記データは2021年8月24日の会社説明会資料より引用) ところで、著名なバリュー投資家で「トゥイーディー、ブラウン・カンパニー」の ウィリアム・ブラウン は、ホームラン級の名著 価値の探求者 たち の中で、「低取引株には特徴がある。それは、運転資本であろうが、資産の簿価(PBR)であろうが、利益(PER)であろうが、どんな尺度においても非常に割安であるという事だ。」と述べました。 タクシー業界最大手のナンバーワンなのに、超不人気市場である地味な「福証」暮らしが長く続き、毎日の出来高が「枯れ枯れの枯山水」でほとんどない第一交通産業は、ブラウンが指摘する「低取引株の特徴」を全て、そして同時に非常に分かりやすく満たしています。 でも、今や第一交通はタクシー業界ナンバーワンに成長しており、その「入っている箱」が実力に対してちょっとあまりにも小っちゃくなっているのではないか?と個人的には感じています。 「幼稚園のぴちぴちの制服を着た、すね毛丸出しの変態おじさん」 になっているんですね。 以上、日の丸バリュー投資家として「2022第一交通産業 冬の陣」を引き続き戦っていく所存です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の自由過ぎるステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 26, 2022

-

メリークリスマス。!

今年儲かった人も、 儲からなかった人も、 うまくやった人も、 しくじった人も、 すべての投資家にメリークリスマス🎄🎄🎄🎄🎄🎄

Dec 25, 2022

-

優待リユース株バルクプロジェクト 2022年冬編。

さて、 2681ゲオホールディングス を主力化したことをきっかけとして始まった大型新企画 優待リユース株バルクプロジェクト。 今回はこのプロジェクト開始の理由と最新の状況について、自分の頭を整理するために記事にしています。 プロジェクトスタートの最大の理由は、「リユース市場が成長しているから」です。下のグラフを見て貰えば一目瞭然ですね。そして、 大事な投資資金は可能な限り「日の当たるところ」に置きたいから です。(上記データはリサイクル通信HPより引用) また過去12年間の着実な市場の成長を反映して、 リユース銘柄からは多くのヒット株が出ていることに改めて気付いた ことも理由の1つです。下記の私の損益(%)順のセットリストを見ても、3179シュッピン が11倍、3093トレジャーファクトリー がほぼ10倍、2780コメ兵 が3倍強と出世している銘柄が多いです。(上記データは四季報オンラインプレミアムより引用) さてそれではプロジェクトの全体を俯瞰してみましょう。(上記データは四季報オンラインプレミアムより引用) 2681ゲオHD が超メインで、後は小さく偵察部隊がちょこちょこドングリで並ぶという「1-10」の完全1トップの布陣となっています。また2780コメ兵(中古ブランド品首位)、3136エコノス(北海道でブックオフとハードオフの加盟店を展開)、3177ありがとうサービス(四国・九州・沖縄でブックオフとハードオフのFC展開)は非優待株ですが、リユース業界を多面的に3Dで理解するために、無理を言ってオブザーバー参加して貰っています。 次に魅力的な銘柄だらけのリユース業界の中で ゲオ を選んでいる理由ですが、これにはいくつかあります。 1つ目は、ゲオが「一番の王道銘柄」であると考えたことです。 以下は2021年リユース市場の細かい品目別の売り上げですが、衣料が4587億円でトップとなっています。(上記データはリサイクル通信HPより引用) 何となく「リユース=ブランド品」っていうイメージが一般的にはあると思うのですが、「失われた30年」で国力の減退が激しく、また加速するインフレと「増税一直線」の岸田政権の下でひたすら「絶望が加速」する今の日本の現状を考えると、リユースの本命はカジュアルな一般衣料品だと個人的には思っています。老若男女問わず衣服は必需品だからです。 また「一般衣料メインのリユース」という切り口だと 3093トレファク と 3181買取王国 も当てはまるのですが、トレファクはすでに株価的に仕上がっていて指標的に割高なこと、買取王国は実は非常に魅力的ではあるのですが超小型株で量を仕込みにくいことから、今回は自分はゲオに白羽の矢を立てました。更に言うと、 全国展開が既に完了していて質・量ともにライバル他社を圧倒しているゲオHDのセカストが一番業界の覇者に近いと思った こともあります。 2番目は 「社名のミスマッチにチャンスがある」と考えた ことです。リユース業界ではゲオHDは既に売上1位なのですが、下記の通りPBRで見ると業界下位のトレファク、ブックオフ、ハードオフに対して低い評価となっています。(上記データはリサイクル通信HPより引用) ゲオHDの稼ぎ頭は既にセカストなので、企業実態を正確に表すためには今すぐにでも「セカストHD」への改名が必要です。なのに、祖業で超衰退しているレンタル事業のゲオの名前を未だに冠に残しているせいで、 多くの一般投資家は「ゲオとセカストが同じ会社」であることに気付けない ままでいます。酷い場合は「え、ゲオ?、それもう完全に終わってるやつじゃん。」でおしまいです。 そしてそのために株価が大幅にディスカウントされている可能性があると個人的には考えています。もしも明日社名が変更されたら、マーケットはどういう反応を示すでしょうか? ま、いずれにせよ、 日本の現状を考えるとリユース業界の将来はとても明るい と思います。「加速する一方の日本国全体の貧困化」を逆に追い風・武器に出来る類まれな 「反脆さ」 を備えているからです。 なので、今後もこの業界から大ヒット銘柄は必ず出てくるでしょう。自分も現時点ではゲオをトップに据えていますが、今後更に猛勉強を続けながら、リユースポートフォリオ編成に柔軟・かつ大胆な変更を加えていきたいと考えています。(ゲオ3部作終わり)バルクプロジェクトシリーズ 免責事項各バルクプロジェクトシリーズ は、私の投資家としての遊び心から「エンターテインメントとパフォーマンスの両立」を賭けて、また同時に「投資を極限まで楽しむことを通じてより良い投資家になる」ことを目指して全力で取り組んでいるものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私は「未来を見通せる魔法の水晶玉」を持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Dec 25, 2022

-

2021~22PF概況167位、ニッケ。

さて今日は2021~22PF概況シリーズです。 167位 3201 ニッケ (東P、5月優待) ◎~◎◎ PF167位は、羊毛紡織の有力会社で、利益柱は商業施設賃貸のニッケです。ここは2021年にポートフォリオ下位の540位で出ていたのですが、その後「ニッケ、よく見るとかなりいいな。歴史と伝統のあるゼロイチ銘柄でもあるし、ちょっと買い増ししよう。」と思って少し乗せたので、大きく順位を上げてここで出てきました。 現在の株価は978円、時価総額768億円、PBR0.67、自己資本比率は64.9%と良好、今期予想PER9.61、配当利回り3.1%(30円)、総合利回り4.1%(30+10=40円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカード、1000株保有で3000円相当の割引優待券などです。 ニッケのクオカードは毎回盤面のデザインが変わって楽しいんですよ。いくつか見ておきましょう。 ニッケは歴史ある銘柄で指標的な割高感もありませんし、PF中上位としては特に問題の無い良い銘柄であると考えています。

Dec 24, 2022

-

4.「間違いを愛する」状況に身を置くべき。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) の第4弾です。今日も、プロローグ から。 付録:三つ組 トライアド (三つの性質に沿ってとらえた万物の世界地図) 意味のあるものはほとんどすべて、三つのカテゴリーに分類できることを確かめてみよう。私はこれを「三つ組 トライアド」と呼んでいる。 三つ組では、物事を次の三つの列に当てはめて分類する。 脆弱 頑健 反脆弱 脆いものは平穏を求め、反脆いものは無秩序を成長の糧にし、頑健なものは何事にもあんまり動じないと話した。読者のみなさんはこの三つ組を使いながら、本書の考え方が色々な分野に当てはまることを確かめてほしい。 間違いについて考えてみよう。左側の脆弱のカテゴリーの場合、間違いはめったに起こらないが、起こるときは巨大なので、取り返しがつかない。右側の反脆弱のカテゴリーの場合、間違いは小さく穏やかなので、取り返しがつくし、すぐに克服できる。また情報も豊富だ。 したがって、ある種のいじくり回し(ティンカリング)や試行錯誤のシステムには、反脆さという性質が備わっているはずだ。反脆くなりたいなら、「間違いを嫌う」状況ではなく、右側の「間違いを愛する」状況に身を置くべきだ。そのためには、間違いはしょっちゅう起こるが、一つひとつの害は小さいという状況を作ればいい。本書ではこのプロセスやアプローチを「バーベル」戦略と呼んでいる。 表1 重要な三つ組:3種類のエクスポージャー 私は以前から投資家として、「自らが犯した過ちや間違いを率直に認め、それをブログで公表する」ことが大切であると考えてきました。具体的には、「ポートフォリオ含み損ランキング」 を定期的に記事でアップし、自分がどう考えてそういう状況に陥ったのかを公表してきました。 「含み損は癌細胞と一緒で、どこまでも拡大し最後は投資家本人を食い尽くして殺してしまうこともある危険極まりない存在である。」と言う認識の下、衆人環視の環境でユーモアを込めて含み損を公開することによって、状況をより客観的かつ冷静に見るために有用だと思ってやってきました。 後、「人が大損した話」と言うのはとにかく無条件に面白いようで、このシリーズを書くとブログのアクセス数がパンと跳ね上がり、それが励みになり書いているという側面もありました。(笑) そしてこの本を読んで、世界中に自らのポートフォリオの恥部を晒すやり方は正に「反脆い」やり方でもあったのだ、自分は無意識の内にその効用を認識していたからこそこんなに恥ずかしいことを延々と続けていたんだな、と改めて思いました。(続く)

Dec 23, 2022

-

株式投資のレジェンドに学ぶ必勝テクvol.5、ジョエル・ティリングハスト編1。

現在全国の書店で絶賛発売中の、日経マネー2023年2月号。 今月号も全体に楽しい内容でしたが、御発注さん・ごはんさん・DAIBOUCHOUさんの3人によるSpecial座談会が特に面白かったです。 特にごはんさんの、「私自身が損してもダメージを受けない異常体質」という表現は、凄腕投資家がなぜ凄腕なのか、普通の投資家と何が違うのかを端的に示した途轍もない名言と思いました。 これはつまり、「99%の人間が激しい痛みを感じて投資に踏み切れない様なタイミングでも、1ミリも迷うことなく勝負に出られる。恐怖と言う殆どの人が抗えない強い感情に全く悪影響を受けることなく、冷静に勝利に邁進できる。そういうメンタリティを備えている。」という事です。実に味わい深いですね。 後、今月号の特集は、「投資メンタルの強化術」というものなのですが、 その中で、たぱぞうさん、夕凪さん、ろくすけさんと一緒に登場しています。「4者4様」で回答が異なっていてとても面白いと思います。 さてそんな中ですが、私の連載「株式投資のレジェンドに学ぶ必勝テク」が5回目を迎えました。 今回は、アメリカの資産運用大手のフィデリティの看板ファンドマネジャーで、ピーター・リンチの後継者であるジョエル・ティリングハストです。 皆様も是非本屋さんで御一読下さい。

Dec 22, 2022

-

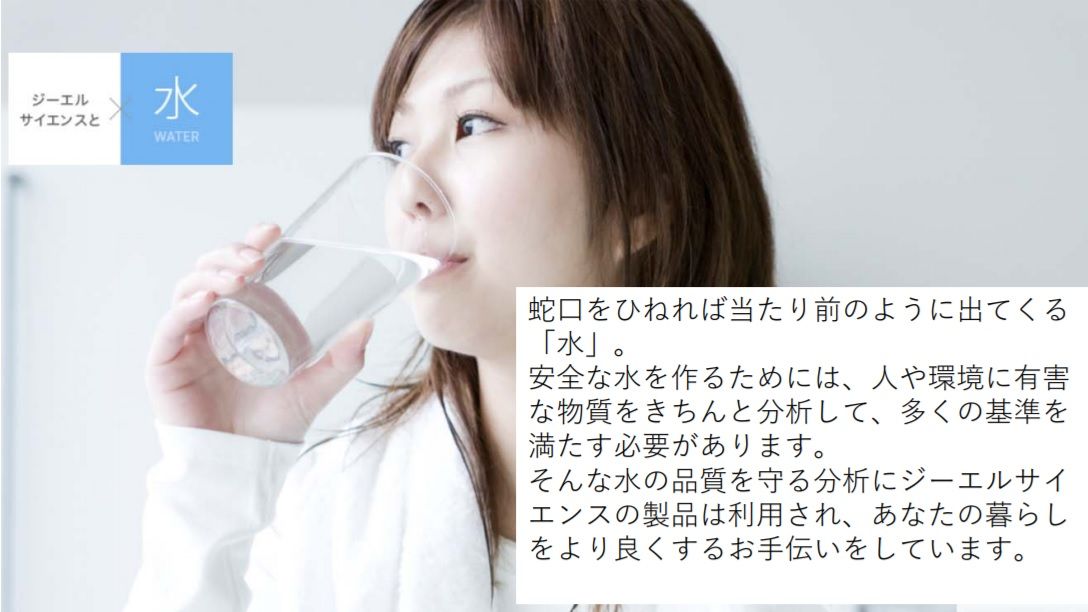

2022~23主力株概況31位、ジーエルサイエンス。

さて今日は当ブログダントツ一番人気の 2022~23主力株概況シリーズ です。31位 7705 ジーエルサイエンス (東S、3月優待) ◎~◎◎ PF時価総額31位の上位銘柄は、分析装置、消耗品メーカのジーエルサイエンスです。過去数シーズン当ファンドの上位の地位をキープし続けている実力派が今シーズンもここで登場してきました。 (上記データは会社ホームページより引用) 現在の株価は2263円、時価総額253億円、PBR0.82、自己資本比率は60.8%と良好、今期予想PER6.63、配当利回り2.2%(50~60円)、総合利回り2.7%(50+10=60円)で、優待は100株保有で1000円相当のクオカードなどです。 ジーエルサイエンスは、指標的にまずまず割安ですし、成長力がありますし、利益率も高いですし、おまけに財務状態もいいですし、非常に良い銘柄と思います。(上記データはかぶたんプレミアムより引用) 更にジーエルサイエンスは、私のポートフォリオ上位には他にあまりいない精密機器セクターの銘柄であることもとても気に入っています。多種多様な銘柄でPFを組み上げることは安全性と健全性の観点からも大切ですし、またその方が勉強になって楽しいですからね。 もちろん今後の業績推移を厳重に見ながらにはなりますが、これからも中長期でホールドして応援していけたらいいなあ、そんな未来があったらいいなあ、と思っています。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Dec 21, 2022

-

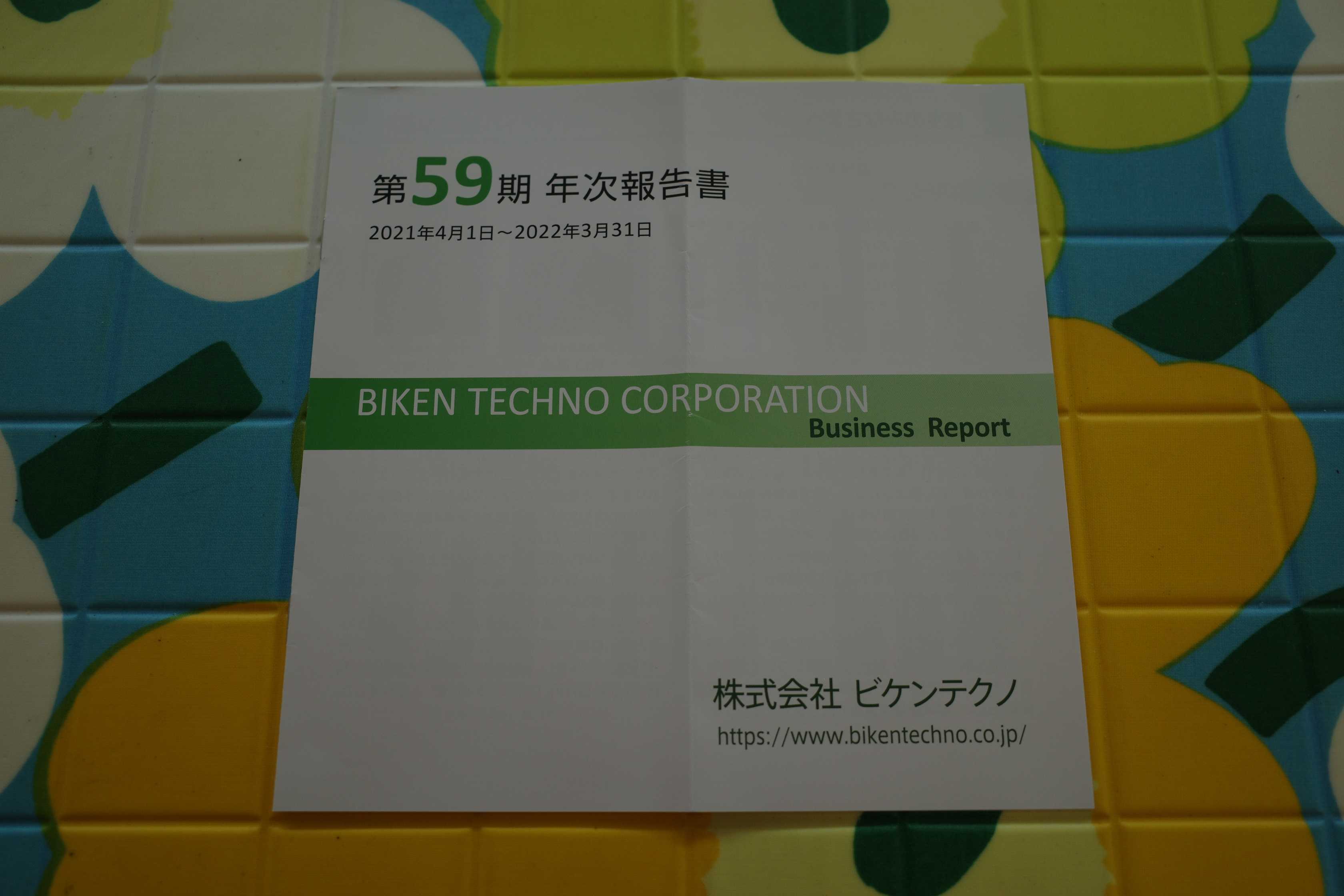

2021~22PF概況166位、ビケンテクノ。

さて今日は 2021~22PF概況シリーズ です。 166位 9791 ビケンテクノ (東S、3月優待) ◎~◎◎ PF時価総額166位の上位銘柄は、総合ビルメンテナンス会社のビケンテクノです。 現在の株価は1013円、時価総額78億円、PBR0.40、自己資本比率50.2%、今期予想PER4.49、配当利回り2.4%(24円)、総合利回り2.7%(24+3=27円)で、優待は1000株保有で3000円相当の商品です。以前は「隠れ優待」として頂けたものですが、2017年から正式に制度化されました。 ビケンテクノは指標的に十分に安く、楽しい優待もあることから非常に良い銘柄と思います。これからも正式優待に昇格した「元隠れ優待」を楽しみにしながらホールド継続の予定です。

Dec 20, 2022

-

2021~22PF概況165位、中部飼料。

さて今日は2021~22PF概況シリーズです。165位 2053 中部飼料 (東P、3・9月優待) △ PF165位は、飼料大手の中部飼料です。 現在の株価は1028円、時価総額312億円、PBR0.49、自己資本比率は63.6%、今期予想PER27.63、配当利回り3.3%(34円)、総合利回り3.8%(34+4.6=38.6円)で、優待は年2回3月株主に500株保有で1000円相当、1000株保有で2000円相当のクオカード、9月株主に500株保有で自社肥料栽培富山県産コシヒカリ3キロ、1000株保有で同5キロなどです。 500株優待品。 1000株優待品。 中部飼料は原料高と競争激化で苦しい業績に落ち込んでいますが、過去の長期の業績推移をみると非常に力がありますし、自分としては中長期視点でのんびりホールドして応援していく予定です。

Dec 19, 2022

-

2022~23ポートフォリオTOP30銘柄のまとめ。

さて今日は、2022~23主力株概況シリーズで紹介してきたポートフォリオTOP30銘柄をまとめておきます。 1~10位 11~20位 21位 7516 コーナン商事 コーナン商事からは良い意味での「ケダモノ臭」がするのがいいですね。絶対に「カインズとDCMを一人ずつ順番に●す。」と考えていると思います。 22位 3467 アグレ都市デザイン 「アグレには特別な何かがある」と思いますね。 23位 3405 クラレ 「クラレの真ん中には高いバリューがある。」と私は思いますね。 24位 6073 アサンテ 利益率が高く、大した設備投資も必要なく、かつ時間の経過とともにどんどんと現金が魔法の様に積み上がっていくという、めちゃんこ儲かる最高のビジネスを展開していますね。 25位 6425 ユニバーサルエンターテインメント 、、、久々に万株ホルダーに復帰しました。赤道直下の蜃気楼オカダマニラもようやく仕上がってきていますし、スマートスロットの新機種にも期待できそうですし、頑張って欲しいですね。(笑) 26位 2681 ゲオホールディングス 現在「確変モード」に入っているセカンドストリートの絶好調がどこまで続くかですね。自分にとっては勝負株の1つで、現在9桁越えの激アツバトルとなっています。(滝汗) 27位 7533 グリーンクロス ここは少なくとも2015年くらいからはずっとポートフォリオ上位に居座っています。つまりこの8年間、私の厳しい銘柄選択基準をクリアし続けてきた、時の試練を乗り越え続けてきた、信頼できる クオリティ銘柄 であり続けてきた、ということです。地味ですが偉大な存在ですね。 28位 5283 高見澤 6年連続のPF上位入賞です。超不人気ですが、優待なめ茸は抜群と思いますね。 29位 4365 松本油脂製薬 2021シーズンに初めてのポートフォリオ上位進出を果たしてきたフレッシュな銘柄ですね。 30位 9882 イエローハット 指標的に安いし、過去25年間全く成長していない業界1位でライバルの 9832オートバックスセブン と違ってジリジリと着実に成長しているし、今期で13期連続増配予定で株主還元にも積極的だし、いつの間にか財務鉄壁の無借金企業になっているし、もちゃくちゃいい銘柄ですね。 以上、2022~23ポートフォリオTOP30銘柄のまとめ でした。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Dec 18, 2022

-

2022~23主力株概況30位、イエローハット。

さて今日は、2022~23主力株概況シリーズです。30位 9882 イエローハット (東P、3・9月優待) ◎◎ PF時価訴額30位の上位銘柄は、カー用品販売2位で居抜き物件中心の出店戦略が特徴のイエローハットです。「優待株いけす」内の苛烈な争いを制して、ポートフォリオ上位に浮上してきました。 現在の株価は1731円、時価総額864億円、PBR0.79、自己資本比率は77.6%と完璧、今期予想PER8.16、配当利回り3.6%(62円)、総合利回り6.0%(62+42=104円、優待券はメルカリ平均価格の額面の70%で換算)で、優待は100株保有で年2回、1000円ごとに1枚利用できる300円の割引券を10枚などです。 さて、イエローハットは指標的に安いですし、総合利回りも十分に出ていますし、優待族としては「保有していて当然」の銘柄です。ところが私はずいぶん昔に売却したまま、何故か買い戻すのを忘れていて持っていなかったのでした。 、、、2020年の11月に黄色い帽子のポートフォリオ不在に気付いた私は、すぐに100株だけ買いました。その後2020年12月に、「イエローハットはちょっと安過ぎる。1000株まで買い増ししよう。」と考えて少し乗せていました。 、、、時が流れて、2022年3月。 私は、「ヤフーファイナンスで時価総額下位から全銘柄を虱潰しに調べて、ポートフォリオ上位で戦える子が隠れていないか探そう。」という壮大なプロジェクトを思い付いて即日実行していました。 この中では、7646PLANT など、「うーん、上位で戦えるポテンシャルはあるんだけど、同時にそれなりに欠点もあってどうにも触手が動かない。」所ばかりでした。例えばPLANTは指標的には超安いんだけど、たまに店舗の減損でとんでもない赤字になるのが嫌で見送りとなりました。 、、、そんなこんなで、時価総額下位から順番に見て3000位まで来てしまいました。そしてここイエローハットを見た時に、突然急に「ピン!」と来ました。「あっ、イエローハットはイケる。もっとポートフォリオ上位で戦える。」と直感したのです。 そして改めてイエローハットを見てみると、指標的にはもちろん安いし、過去25年間全く成長していない業界1位でライバルの 9832オートバックスセブン と違ってジリジリと着実に成長しているし、今期で13期連続増配予定で株主還元にも積極的だし、いつの間にか財務鉄壁の無借金企業になっているし、直感通りの無茶苦茶良い企業でした。(上記データはかぶたんプレミアムより引用)(上記データは会社説明会資料より引用) 「なんだこれ、イエローハット。むちゃんこ良い企業やんけ。どうしてこんなに安いのかな?」と改めて思いましたが、色々精査しても特に問題を見つけられなかったのですぐに優待MAXまで買い乗せし、更にその後お替りで+αを追加して、それで今回ポートフォリオ上位に登場してくることとなったのでした。 後、 4代目絶対基準優待バリュー株 だった 8591オリックス が倒れた今、ここイエローハットは次の5代目の正規王座を担えるポテンシャルがありそうにも感じています。 いやあ、それにしても 7605 フジ・コーポレーション なんかもそうですが、カー用品業界にはべらぼうに良い銘柄が多いです。何故なんでしょうか? ちょっと不思議です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 17, 2022

-

2021~22PF概況164位、宝ホールディングス。

さて今日は2021~22PF概況シリーズです。164位 2531 宝ホールディングス(東P、3月優待) ◎ PF164位は、傘下に宝酒造とタカラバイオを持ち、清酒・焼酎、みりんで最大手&チューハイも有力な宝ホールディングスです。前回は2021年に473位で出ていたのですが、その後の株価下落で相対的な魅力が高まったと考えて2021年6月1日に優待MAXとなる1000株まで買い増ししたので、今回再びここで登場してきました。 現在の株価は1079円、時価総額2155億円、PBR1.09、自己資本比率は53.7%、今期予想PER10.94、配当利回り3.2%(34円)、総合利回り4.1%(34+10=44円)で、優待は100株保有で1000円相当の自社グループ商品詰め合わせ(酒類詰合せ、調味料詰合せより1点選択)などです。 宝ホールディングスは指標的な割高感もありませんし、事業内容に魅力がありますし、優待内容にも力がありますし、ポートフォリオ中上位で戦うに足る良い銘柄であると考えています。

Dec 16, 2022

-

3.頑健なだけじゃダメ。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) の第3弾です。 今日も、いきなり驚異的な出来である プロローグ から。 III. ブラック・スワンの特効薬 私は、自分の理解できない世界で幸せに暮らしたい。 ブラック・スワンとは、巨大な影響をもたらす、大規模で、予測不能で、突発的な事象を意味する。ブラック・スワンの予測に失敗し、不意を衝かれ、被害を受けた人たち全般を、本書では「七面鳥」と呼ぶことにする。 私がずっと主張してきたように、歴史の大半はブラック・スワン的な事象で成り立っている。 人生というのは、私たちの記憶の中にあるイメージよりも、ずっとずっと迷路のように入り組んでいる。 タレブの指摘通りで、世界は思っているよりもはるかに多くのブラックスワンに満ちています。我々投資家が戦っているマーケットは特にそうです。だからこそ、私たちはブラック・スワンの特効薬である、「反脆さ」について学ばなくてはならないんですね。 頑健なだけじゃダメ 母なる自然は”安全”なだけじゃない。破壊や置き換え、選択や改造を積極的に繰り返す。ランダムな事象に関していえば、「頑健」なだけでは足りない。長い目で見れば、ほんのちょっとでも脆弱なものはすべて、容赦ない時の洗礼を受けて、壊される。 小さな亀裂がシステム全体の崩壊につながらないためには、完璧なる頑健さが必要だ。だが完璧な頑健さなどありえないことを考えると、ランダムな事象、予測不能な衝撃、ストレス、変動性を敵に回すのではなく、味方につけ、自己再生しつづける仕組みが必要なのだ。 この、「頑健なだけじゃダメ」というタレブの指摘にはハッとしました。私はこれまでずっと堅牢性のある株式ポートフォリオを作り上げ、必要があればそれをモディファイしながら戦い続けてきたのですが、どれほど「うん、今のポートは完璧だ。これで大丈夫。」と思っても、時の試練により必ずどこかには綻びが生じてきました。 そしてその度に、「あーまたか。でもマーケットはそういうものだし、仕方ないな。」と肩をすぼめて銘柄を入れ替えてきたのですが、そうではなく、マーケットや世界の変動や衝撃が利益につながるような銘柄を前もってポートフォリオに多く組み込んでおくべきなのだ、そういう「反脆さ」を持った陣形で戦うべきなのだ、と気付きました。 そして、この本を読んで以来、意識的に「反脆い」銘柄群を多く自らが運用している「みきまるファンド」に組み込むように方針を変えました。 具体的には、原油・ガス開発生産国内最大手であり、政府が 「黄金株」 ✨✨✨(買収関連の株主総会決議事項について拒否権を行使できる株式のこと。現在INPEXのみが日本株市場で黄金株を発行している唯一の上場会社となっている。ちなみに黄金株を所有しているのは経済産業大臣) を保有していることで分かる通り「日本で最も重要な企業」であると国が暗に認めている 1605INPEX や、防塵・防毒マスク2大メーカーの一つで防衛省向けを独占供給している 7963興研 などをポートフォリオ上位で保有しています。 このように、タレブの本には、「自らの投資を改善できるアイデア」がぎっしりと詰まっているんですね。(続く)

Dec 15, 2022

-

2021~22PF概況163位、日清食品ホールディングス。

さて今日は通常の2021~22ポートフォリオ概況シリーズです。 163位 2897 日清食品ホールディングス (東P、3・9月優待) △ PF163位は、カップ麺・袋麺国内首位級の日清食品HDです。 現在の株価は10650円、時価総額10955億円、PBR2.50、自己資本比率は60.4%、今期予想PER33.73、配当利回り1.2%(130円)、総合利回り1.5%(130+30=160円)で、優待は100株保有で年1回3000円相当の自社グループ会社製品詰め合わせなどです。 私は毎回優待を戴いて痛感するのですが、日清食品HDの優待品には抜群に力があります。内容が7色の変化球のように変幻自在に揺れ動くので本当に楽しみなんですね。「優待力」では間違いなく日本トップクラスと思います。今日は最新となる2022年の100株優待品をじっくりと見ておきましょう。 さて、日清食品HDは指標的にはかなり割高ですが、チキンラーメン、カップヌードルを筆頭とした、多くの世界に通用する強力ブランドを保有するワールドワイドな魅力を持つ銘柄です。 また同時に今見た様にその「優待力」も突出していますし、これからも優待を楽しみにのんびりとホールドして応援していきたいと思っています。

Dec 14, 2022

-

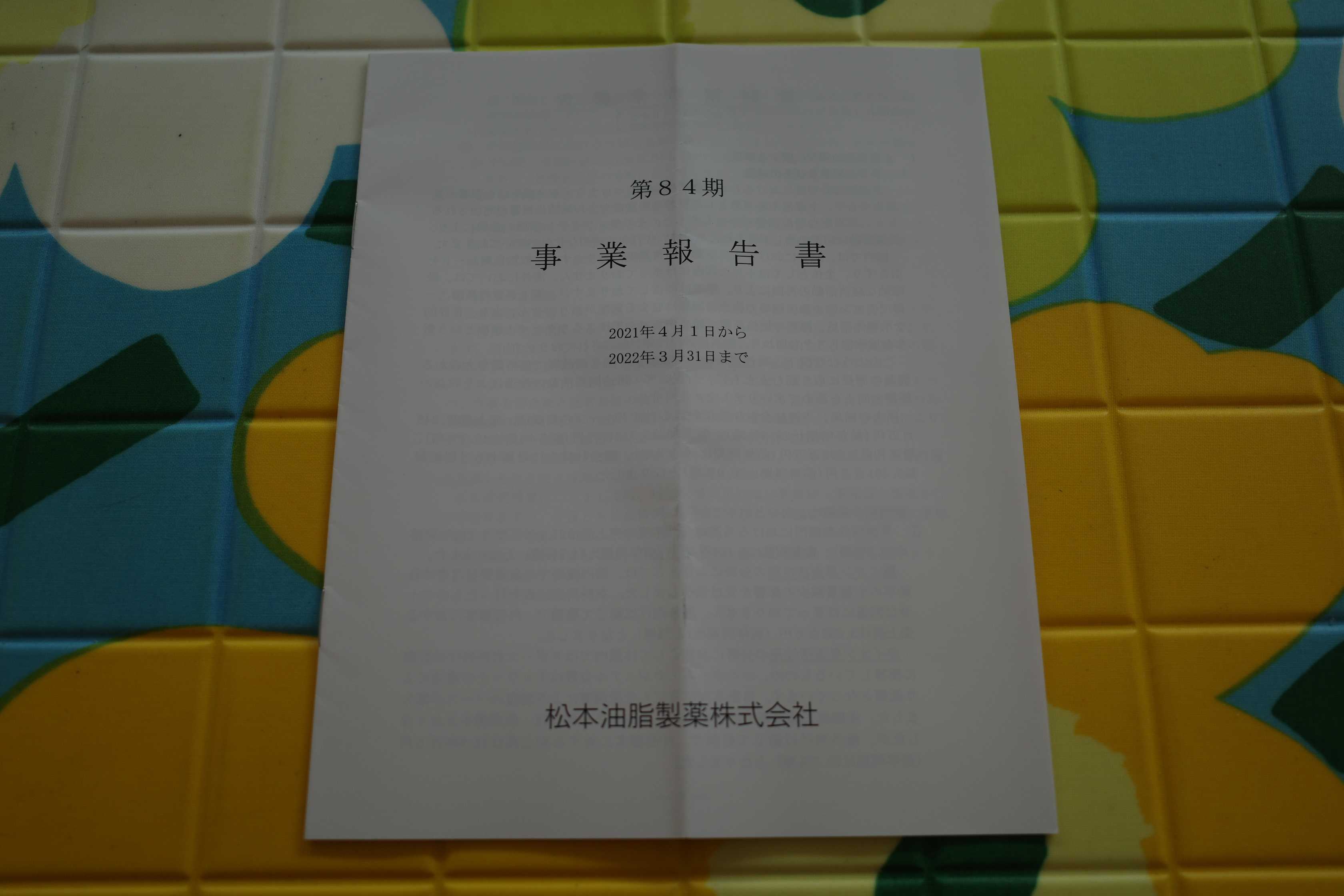

2022~23主力株概況29位、松本油脂製薬。

さて今日は2022~23主力株概況シリーズです。29位 4365 松本油脂製薬(東S、3・9月優待) ◎◎ PF時価総額29位の上位銘柄は、界面活性剤の総合メーカーの松本油脂製薬です。「優待株いけす」を抜け出し、2021シーズンに初めてのポートフォリオ上位進出を果たし、その後の株価上昇により更に順位を上げて今シーズンはここで出てきました。 今時珍しいくらいの白黒シンプルな事業報告書です。「THEバリュー株」と言う感じでいいですね。(笑)↓ 現在の株価は12250円、時価総額553億円、PBR0.60、自己資本比率は83.1%で有利子負債は0と鉄壁、今期予想PER6.72、配当利回り2.9%(350円)、総合利回り3.1%(350+30=380円、優待品はメルカリ平均価格の1500円で換算)で、優待は「6カ月以上継続保有」を条件として、100株保有で年2回、うどんだし缶セットです。 それでは次に優待品の使用例を1つだけご覧頂きましょう。 松本油脂製薬優待うどんだしのおでん 優待うどんだしが滲みていて滋味溢れる優しい味。 暖まる。。。。 さて松本油脂製薬は、過去25年間一度も赤字が無く、(上記データはかぶたんプレミアムより引用) キャッシュフロー推移が良く、(上記データはかぶたんプレミアムより引用) 鉄壁の財務を誇る、(上記データはかぶたんプレミアムより引用) 非常に魅力的な優待バリュー株です。ポートフォリオ上位で戦うのに十分過ぎるほどの総合戦闘力を有した、いぶし銀の実力派ですね。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Dec 13, 2022

-

2. 「反脆さ(はんもろさ)」という言葉の発明。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) の第2弾です。 今日は、いきなり驚異的な出来である プロローグ から。 II. 反脆さ 衝撃を利益に変えるものがある。そういうものは、変動性、ランダム性、無秩序、ストレスにさらされると成長・繁栄する。そして冒険、リスク、不確実性を愛する。こういう現象はちまたにあふれているのに、「脆い」のちょうど逆に当たる単語はない。本書ではそれを「反脆い(はんもろい)」または「反脆弱」(antifragile)と形容しよう。 反脆さは耐久力や頑健さを超越する。。。反脆いものは衝撃を糧にする。 反脆いものはランダム性や不確実性を好む。つまり、反脆いものはある種の間違いさえも歓迎するのだ。 反脆さがあれば、人は考えるより行動するほうがずっと得意になる。ずば抜けて頭はよいけれど脆い人間と、バカだけど反脆い人間、どちらになりたいかと訊かれたら、私はいつだって後者を選ぶ。 一定のストレスや変動性を好むものは、身の回りにいくらでも見つかる。経済システム、人間の身体や精神、それから栄養だってそうだ(糖尿病のような現代病の多くは、食事のランダム性やたまの絶食というストレスがないことと関連があるようだ)。また、反脆い金融商品なんてものまである。そういう商品は、市場のボラティリティ(変動性)で利益が出るように意図的に設計されている。 反脆さを理解することは、脆さをもっと深く理解することに通じている。病気を減らさなければ健康にはなれないし、まず損失を減らさなければ金持ちにはなれない。それと同じで、反脆さと脆さは同じスペクトル上に並んでいるわけだ。 「ガーン!!」。 冒頭のこの2ページを読んだだけで、私は頭を金属バットでフルスイングされたような衝撃を受けました。「投資家としての長生きに繋がる秘訣」としてぼんやりと認識はしていたけど、それをはっきりと表現することができなかったことが、明白に「言語化」されていたからです。 良く、「投資家という人種は、世の中の様々な変動や危機をお金に変える変態的な能力を持っている。」などと言われることがありますが、これがまさにタレブの言う「反脆さ」ということなんですね。 また私自身は、「上げ相場にはそれなりに追随し、下げ相場には優待パワーで抵抗する」性質を持っている、「優待バリュー株投資手法」を独自考案し専門としている投資家なのですが、私がこの手法を愛好しているのも、そして同時に「世界最弱」と称されるここ日本の地獄の株式市場で元気に22年間を生き抜いて来られたのも、それが実は「反脆さ」のあるやり方だったからなんだ、ということにも気づきました。 厳しい投資の世界で生き延びるために、タレブの言う「反脆さ」のある投資手法・銘柄選択をすることは極めて重要です。つまり、この本はあらゆる投資家にとって必読書ということです。それでは次回からはディープ過ぎるタレブワールドにいよいよ踏み入っていきましょう。(続く)

Dec 12, 2022

-

株式投資本オールタイムベスト135位、反脆弱性。

さて今日は株式投資本オールタイムベストです。第135位は、反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) です。 著者のタレブは、文筆家・トレーダー・大学教授および研究者という「3つの首」を持っている、例えていうならばギリシア神話に出てくる「ヒュドラー」に似た現代の怪物・急進的な哲学者です。 タレブ自身がトレーダーという事もあって彼の書籍には我々投資家にとっても名著と言える本が多いですが、この「反脆弱性」も凄まじい1冊です。また個人的には、この本がタレブのベストです。 ただ、タレブと言う人は異常なくらいに博識でかつ頭がよく、書く文章が非常に難解で複雑な構成となっています。そのためこの本の書評を書くべきかどうかはかなり悩みました。「自分の実力ではとてもカバーしきれない。」と思ったからです。しかし、私がこの本から投資家として受けた影響は極めて大きいものがあり、また今後ブログで参照したいということもあり、頑張って書くことにしました。 ちなみにこの大作の印象を最初に言うと、「上巻の、最初の100ページが異次元に、驚異的に素晴らしい。ただその後の下巻を合わせた600ページは、全体に迷路のようにグルグル&グタグタしていてちょっとダレる。」と言うものです。タレブの本と言うのは全体にそういう傾向があります。 それでは次回からは、「タレブのダレていないキレキレの所」だけをダイジェストでコンパクトに見ていくことと致しましょう。(続く)

Dec 11, 2022

-

2022~23主力株概況28位、高見澤。

さて今日は、 2022~23主力株概況シリーズ です。 28位 5283 高見澤 (東S、6月優待)◎◎ PF時価総額28位の上位銘柄は、長野県地盤で電設、建設資材中心に石油製品や自動車販売なども手掛ける高見澤です。2021シーズン27位、2020シーズン29位、2019シーズン34位、2018年シーズン35位、2017シーズンは36位で登場していたので、6年連続のPF上位入賞となりました。 現在の株価は1993円、時価総額35億円、PBR0.28、自己資本比率は35.2%、今期予想PER5.00、配当利回り1.3%(25円)、総合利回り2.0%(25+15=40円、優待品は私がネットで調べたところでは約3000円の商品だったのでそれで換算。)で、優待は200株保有で信州特産品もしくは自社加工品(なめたけの瓶詰め)です。 このなめたけは高見澤の特産事業部で製造販売しているもので、「日本一の産地として有名な長野県中野市の採りたての新鮮なえのき茸を、信州産丸大豆を使った杉涌天然醸造醤油でじっくりと煮込んだ贅沢ななめ茸」です。これは率直に言って味わい抜群です。それがどのくらいかと言うと、100円ショップで売っているなめ茸の大体3倍くらいは美味しいです。 この高見澤の優待なめたけは途轍もなく美味しいので毎年楽しみにしています。今日は実際の料理例をいくつか御覧戴きましょう。 高見澤優待なめたけのお粥 とにかくなめ茸が美味い。 お粥が一番高見澤優待の素晴らしさが分かる気がします。 高見澤優待なめたけの和風パスタ 高見澤優待なめたけのオムレツ 高見澤優待なめたけの冷奴 シンプルだけど、実にうまい。 高見澤優待のなめ茸焼きなす これもいい。こういうのがいい。 なめたけが瑞々しくて食感も良く、どれも抜群に美味しかったです。 さて、高見澤は指標的に極めて割安ですし、財務状態も着実に良くなってきていますし、マイルドではありますが一定の成長力もありますし、過去の業績も安定していて2003年6月期以降は一度も赤字もないですし、地味ですが非常に良い銘柄と思います。 また高見澤は自己資本比率が低いのが大きな欠点でしたが、だいぶ改善されてきています。(上記データはかぶたんプレミアムより引用) 尚、ここで個人的なメモ書きを兼ねて、高見澤に関するちょっとしたポイントを列記しておきます。1. 過去10年間で売上高が大きく伸長している(2009年6月期380億円→2022年6月期634億円)が、この理由はIRによると、「この数年でM&Aを行ったため。」とのこと。2. 業績予想に関して、「固めに出していますか?」という質問に対しては、「当社にはその傾向はあります。」とのこと。 ま、いずれにせよ、超低PBR(0.28)&超低PER(5.00)で、 グレアムのミックス係数 が余裕の1倍台 の今の株価位置であれば、高見澤はPF上位銘柄として戦闘力不足という事は無いと考えており、今後の業績推移をしっかりと見ながらこれからも抜群のなめたけ優待を楽しみに引き続き大好きホールド継続の予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。将来を透視できる「魔法の水晶玉」は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 10, 2022

-

2021~22PF概況162位、デリカフーズホールディングス。

さて今日は通常の2021~22PF概況シリーズです。 162位 3392 デリカフーズホールディングス(東S、9月優待) △ PF162位は、外食産業やファストフード向けのカット野菜、生鮮ホール野菜が主力で、カット野菜では国内最大手の3392デリカフーズHDです。 現在の株価は482円、時価総額72億円、PBR、自己資本比率は27.6%、今期予想PER18.26、配当利回り1.2%(6円)、総合利回り1.8%(6+2.5=8.5円)で、優待は200株保有で9月株主に500円相当のクオカード、1000株で7000円相当の野菜・果物詰め合わせもしくは5000円相当のクオカードなどです。 200株優待品。 1000株優待品。 ちょっと珍しい野菜が入っていますね。 卵とじにしてみました。コリコリとした不思議な食感です。 優待族をしていると、美味しいメロンに頻繁にありつけます。 本当に有難いことです。 さてデリカフーズは指標的な割安感はありませんが、優待内容には力があると思います。自分としては、現行の優待制度が続く限り楽しくホールドしてっ引き続き応援していく予定です。

Dec 9, 2022

-

2021~22PF概況161位、マミーマート。

さて今日は2021~22PF概況シリーズです。161位 9823 マミーマート(東S、3・9月優待) ◎ PF161位は、埼玉地盤の食品スーパーのマミーマートです。 現在の株価は2127円、時価総額230億円、PBR0.71、自己資本比率は52.0%、今期予想PER6.56、配当利回り2.6%(55~65円)、総合利回り4.1%(55+32=87円、優待券のメルカリ平均価格は額面の80~90%、ここでは厳しく80%で換算)で、優待は年2回、100株保有で(1)買物優待券(100円)20枚、または(2)自社商品詰合せ、または(3)生鮮ギフトなどです。 マミーマートはじりじりと売り上げを伸ばしていますし、指標的にもまずまず割安ですし、とても良い銘柄と思っています。

Dec 8, 2022

-

2022~23主力株概況27位、グリーンクロス。

さて今日は当ブログ1番人気の 2022~23主力株概況シリーズ です。 27位 7533 グリーンクロス (福証、10月優待) ◎◎ PF時価総額27位の上位銘柄は、工事安全機材の販売、レンタルが主力で福岡が地盤のグリーンクロスです。 さてここは少なくとも2015年くらいからはずっとポートフォリオ上位に居座っています。 私は「大きなミスや過ちを犯した銘柄は瞬時に優待株いけすに陥落させる」という、「弱肉強食、焼肉定食」な非常に厳格で、メジャーリーグの選手養成の様なシステムで当「みきまるファンド」を運営しているので、こんなに長期間安定的に上位の地位を維持し続けられる選手は実は稀です。 つまり、グリーンクロスはこの8年間、私の厳しい銘柄選択基準をクリアし続けてきた、時の試練を乗り越え続けてきた、信頼できる クオリティ銘柄 であり続けてきた、ということです。地味ですが偉大な存在です。 ちなみに私はここの記事の下書きを書くたびに、「待てよ、グリーンクロスは本当に地味な銘柄ではあるけど、でも着実にジリジリと成長しているし、総合的に考えるともうちょっと上の順位で戦える力があるよなあ。」といつも思います。そして実際にちょこちょこ買い増しを続けてもいます。そのため今シーズンは更に順位を上げてここで出てきました。 現在の株価は1023円、時価総額92億円、PBR0.98、自己資本比率は57.9%、今期予想PER8.66、配当利回り2.9%(30~32円)、総合利回り3.6%(30+7=37円、優待品は意外にもメルカリで600~900円で売れている。なので今回は700円で換算。)で、優待は100株保有で10月株主に「自社オリジナルの明るい暮らしの標語カレンダー」です。 中身はありがたいお言葉のオンパレードで身が引き締まります。1つだけ実例を見ておきましょう。 困難に遭遇した時こそ自分の真価を知るよい機会である 、、、「冬の時代」がもう30年以上も続いている「限界集落」の日本株市場で戦う身としては身に染みる言葉です。ほとんど毎年、いや正確にはほぼ毎日マーケットで困難に遭遇していますからね。(汗)。 さてグリーンクロスにはいわゆる 「優待都市伝説」 として、「株主やってたら、突然前触れもなく家に巨大な建設工事用のコーンが届いてたまげた。控えめに言って大迷惑だった。」というものがありました。以前会社IRに直接質問したところ、「コーン優待は10数年前頃に3、4年継続したことがある。ただもう今ではしていないし、今後もする予定は無い。」とのことでした。 グリーンクロスは地味な福証銘柄ですが、建設業関係(安全機材)と工事現場などの看板関係(サイン)の2本柱で確実に着実に利益を積み重ねてきています。その「堅さ」は、創業以来一度も赤字が無い と言う点に端的に現れていますし、 前期までで13期連続の最高益更新中(上記データはかぶたんプレミアムより引用) で成長力も十分にあります。更に言うと、 今期2023年4月期も増収増益予想 であり、今の株価位置には他の銘柄と比べた場合の相対的な安心感がたっぷりあります。 グリーンクロスはこれで隠れ優待でコーンが毎年貰えるのならば主力下位くらいで勝負できるポテンシャルのある素晴らしい銘柄です。ただIRによると、「今後はガチンコの配当で株主還元していく方針。」ということで、それだけが実に残念です。 ま、それはさておき、グリーンクロスは 指標的な割安さと成長力を兼ね備えた魅力的なニッチ銘柄 です。この業界は仙台市の仙台銘板、東京都の7464セフテックと福岡のここ7533グリーンクロスの3社による事実上の寡占状態ですが、その中でもグリーンクロスは関東・東北中心に新規に営業所を開設して精力的に果敢に攻め上がり、着実な成長を続けているからです。 以上をまとめると、グリーンクロスは「伝説のコーン優待」を戴けなくなったのは非常に残念ですが、それを補って余りある魅力を持った最上級の銘柄です。ちなみに工事用コーン以外にも優待向きの可愛いアイテムがたんまりとあるようなので、 是非、伝説の「とんでもない優待再開」ももう一度改めて検討して頂きたいです。(笑) ま、いずれにせよ、これからも業績推移をしっかりと見ながらPF上位の一角として楽しくホールドして応援していく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉はとても残念な事に持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 7, 2022

-

2021~22PF概況160位、立川ブラインド工業。

さて今日は、 2021~22PF概況シリーズ です。 160位 7989 立川ブラインド工業 (東P、12月優待) ◎~◎◎ PF時価総額160位は、ブラインドと間仕切りのトップメーカーの立川ブラインド工業です。旧東証1部昇格イベントがあった時の2015年には22位と上位で登場していた事もあったのですが、その後無事に旧東証1部に昇格し、今は元々住んでいた「優待株いけす」に静かに戻りました。 現在の株価は1099円、時価総額228億円、PBR0.49、自己資本比率は71.5%で有利子負債は0、今期予想PER7.50、配当利回り2.8%(31円)、総合利回り3.3%(31+5=36円)で、優待は12月株主に100株保有で500円相当、300株保有で1500円相当、500株で3000円相当、1000株で4000円相当のクオカードなどです。 立川ブラインド工業は、指標的にも十分に安いですし、財務状態も良いですし、改めてみると実に良い銘柄と思います。もう少しPF上位で戦えるかもしれないですね。

Dec 6, 2022

-

2021~22PF概況159位、カンダホールディングス。

さて今日は2021~22ポートフォリオ概況シリーズをお送りします。 159位 9059 カンダホールディングス (東S、3月優待) ◎~◎◎ PF159位は、東京・神田の運送全社統合で発祥したカンダHDです。 現在の株価は1118円、時価総額130億円、PBR0.57、自己資本比率50.3%、今期予想PER5.99、配当利回り3.0%(34円)、総合利回り3.9%(34+10=44円)で、優待は100株保有で1000円相当の図書カードなどです。 カンダHDは業績も好調ですし、指標的にも十分に安いですし、PF中上位としては非常に良い銘柄であると考えています。これからも現行の優待制度が続く限りはのんびりとホールドして応援していく予定です。

Dec 5, 2022

-

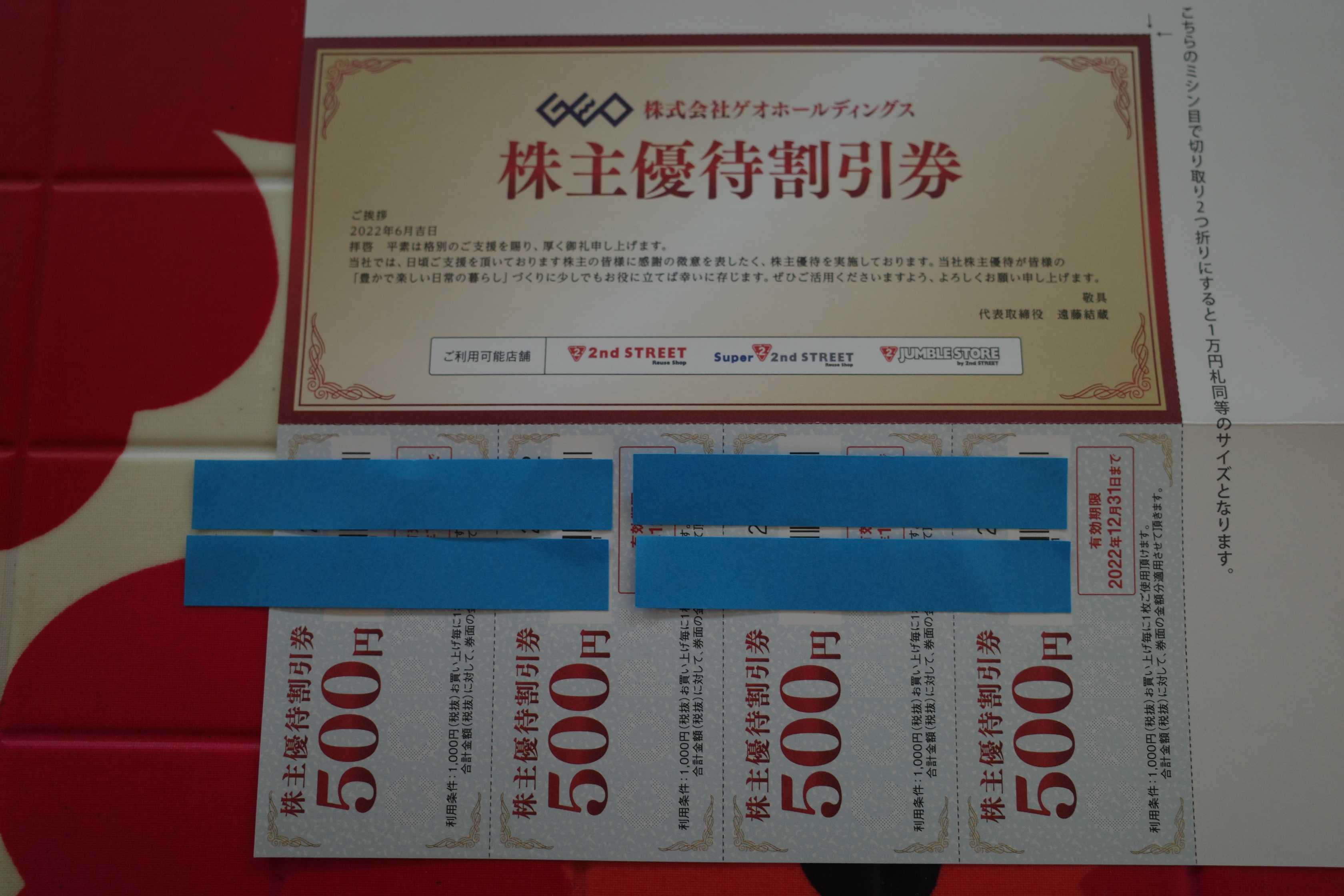

2022~23主力株概況26位、 ゲオホールディングス2。

さて今日は2022~23主力株概況シリーズです。 26位 2681 ゲオホールディングス (東P、3・9月優待) ◎◎◎ 改めてPF時価総額26位は、ビデオ、ゲームソフトのレンタル・新品販売のゲオと総合リユースのセカンドストリートが2本柱で最近の出店はリユース中心となっているゲオホールディングスです。今回初めてのポートフォリオ上位進出を果たしてきました。 現在の株価は1896円、時価総額804億円、PBR0.99、自己資本比率は42.9%、今期予想PER12.01、配当利回り1.3%(24~30円)、総合利回り3.2%(24+36=60円、優待券はヤフオク平均落札価格の額面の90%で換算)で、優待は100株保有で年2回、2000円相当のリユース割引券です。 優待券を使っての実際の買い物例をいくつか見ておきましょう。 まずは、私達バリュー投資家にとっては「制服」ともいえるチェックシャツです。これを買ったのは、今の様に「バリュー投資家≒ほぼチェックシャツを着ている」という公式が出来る前のかなり以前の事なのですが、私もこのように無意識の内にしっかりと買っていました。こうしてみると、やはり我々はどうしてかチェックシャツが好きなのは事実の様ですね。(汗) チェックシャツって複数の色や模様が入って出来上がっているものなので、それで「生来分散投資好き」の我々バリュー投資家の本能・心の琴線に触れるのかな?って、今のところは思っています。 うん、チェックシャツっていいよね。なんだか安心するんだよ。 次に紹介する帽子は、発色が綺麗だったし値段も安かったので、「いいもの買った。」と思ってワンシーズンはご機嫌で使っていたのですが、シーズン終わりに洗濯したら、上のボンボンが石ころの様に固く小さく縮こまってしまい、なんかカッコ悪くなったので今はもう使っていません。自分で洗ったのがダメでしたね。 さて、ゲオHDでの勝負の行く末は全て今後の業績推移にかかっていると思います。現在「確変モード」に入っているセカンドストリートの絶好調がこれからも続くのであれば、1株当たり利益(EPS)の増加×許容されるPER水準の上昇の「ダブルプレイ」で株価位置はここから更に数段上のステージに駆け上がるでしょう。 何しろセカストはおんぼろの居抜き物件でも平気でガンガン出てくるイケイケの攻撃的な進撃スタイルであり、店舗数が爆発的に増加し続けていますからね。ちなみにこの「おんぼろ居抜き物件」に関してですが、1つ凄く印象的なお店がありました。 今回のゲオHDの主力化に際して、セカストは複数県にまたがって20店以上回ったのですが、その中にホームセンター(?)の居抜き店舗がありました。そこは駐車場はアスファルトがガタガタで穴ぼこだらけ、入り口を入ると床がそこらじゅうでめくれかえっているという超おんぼろ店で、正直入る前から気が滅入っていたのですが、店内に入ると一転、凄い人だったのです。 そこは立地も凄く悪くて人が沢山入るような要素は皆無だったので、「これだけ悪条件が揃っている中で、この集客力は驚異的だな。」と思いました。薄暗く裏寂れた田舎の国道沿いに佇む、居抜きの極限までコストを抑えたボロボロのお店の中に静かに多くの人が蠢いていて、深い衝撃を受けました。(上記データはゲオ決算説明会資料より引用) そしてセカストのブームが一過性のもので終わるのであれば、株価は下のボックスに移行し、私はゲロゲロで胃液を撒き散らしながら撤退することになるでしょう。 株価はこの半年で大きく上がっていますが、今期は2Qを見てもまた各地のセカストの大盛況を見ても、業績が絶好調なのは間違いないと考えています。またセカスト自体は月次を公表していないのですが、同業の3093トレジャーファクトリーや3181買取王国の既存店月次推移が爆裂発火(10月で見ると、買取王国の既存店が対前年比で123.5%、トレファクは119.0%)していることもその根拠としています。(上記データはSBI証券より引用) さて、今後のゲオHDに関してですが、株価をざっくり1900円として、今のリユース業界の活況が「一服の夢」で儚く終わればー400円の1500円、インフレ&賃金が上がらない今の厳しい状況が続いて、多くの国民が「すべての商品が激安のリユース店のお散歩で、失った笑顔と尊厳を取り戻す」ことが日常生活の一部になるのならば、1株益300円×PER20倍=株価6000円で、ここから+4000円と個人的には見ています。 ちなみに今期は2Qの1株益が106.7円で、会社予想の4Q1株益が135.59円ですが、自分はちょっと予想数字が低過ぎると考えています。その理由ですが、3Q(10~12月)は単価の高い冬衣料が売れる「年で一番の稼ぎ時」なので、2Qまでの利益推移と、今、目の前で見ている3Qのお店の大混雑からするとそんな所で着地するとはとても思えないからです。1株益は200~300円は行くのではないか?と個人的には感じています。 ただ2Q発表時の今期の業績予想の上方修正内容が市場の期待に及ばなかったせいで株価が2000円から瞬時に1600円まで暴落したことで分かるように、ゲオはダウンサイドのリスクがそれなりにある銘柄です。でも私自身が考えるリスク・リワード比は10対1であり、大きく踏み込んで勝負するに足る戦いであると現時点では認識しています。 サッカー日本代表のポイチ監督のように、目をガンギマリに見開いてしっかりと業績推移をチェックしながら、パンパース完全装備で戦っていこうと考えています。 、、、まさかの3部作で、ゲオ3へと続く。お楽しみに。。。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Dec 4, 2022

-

裏寂れたゲオで。(2022~23主力株概況26位、ゲオHD)

さて今日は2022~23主力株概況シリーズです。 26位 2681 ゲオホールディングス (東P、3・9月優待) ◎◎◎ PF時価総額26位は、ビデオ、ゲームソフトのレンタル・新品販売と総合リユースが2本柱で最近の出店はリユース(セカンドストリート)中心となっているゲオホールディングスです。今回初めてのポートフォリオ上位進出を果たしてきました。 さて話が唐突かつ劇的に変わるのですが、自分には昔からCDの収集癖があります。家には多分4000~5000枚くらいの在庫が既にあるのですが、情熱が衰えることはなくそれどころか一段と加速しています。 数か月前から「松任谷由実(ユーミン)の全作品をCDで揃えよう。それもブックオフやアマゾンを使って中古品を中心としてお得に集めるというルールにしよう。」という「謎ミッション」が自力発動してしまい、本能に突き動かされて仕方なくせっせと色々な所のブックオフに出かけていました。 ただユーミンの「音楽的なピーク」と言われていた1970年台、1980年台のアルバムは元々ほぼ持っていたので、今回探していたのは、1990年台、2000年台、2010年台の作品がメインでした。この内1990年台と2000年台前半のものはCDが良く売れていた時代だったので、比較的安価で労なく集めることが出来ました。 ところが2000年台後半から2010年台は音楽は配信サービスの時代に移行してCDが売れなくなっていたのでなかなか見つからないし、あっても値段がかなり高いという状況でした。 そこで、「そうだ、レンタルショップのゲオにも行ってみよう。もしかするとレンタルアップの商品が安く売っているかもしれない。」と思い立ちました。一般にレンタル落ちの商品はジャケットや歌詞カードや本体CDの痛みが激しいことが多くて不人気ですが、自分は「清濁併せ吞むバリュー投資家」なので、値段が十分に安いのであれば細かい欠点はあんまり気にしないのです。 、、、ただ、残念ながらどこのゲオにもお目当てのブツは無くて空振りでした。というか、CDは既に時代遅れの商品になってしまっていて、そもそも中古の売り物が全体にとても少なかったのです。「あぁ、時代は完全に変わってしまったんだ。もうCDを集めるなんてオールドファッションで奇特な趣味になってしまったんだな。」としんみりと痛感しました。 、、、ゲオでオケラだった私は、心の傷を癒すためにしょんぼりしながら併設されているリユース店のセカンドストリートにふらりと入りました。 すると、裏寂れていたゲオの何倍もの人がギチギチに入っています。そして買い物かごを持ってそこに無造作にバサバサと服を放り込みながら通路を 小さなティラノザウルスみたいにのしのしと歩いているオバちゃんが何人もいます。 私は驚きで両の眼球が飛び出るのが分かりました。「まるでスーパーで夕ご飯の材料を買うみたいに、かごに無造作にキャベツを放り込む勢いでリユース衣料を買ってる。!!」 店内をじっくりと見渡して状況を把握した瞬間、はっきりと「脳が揺れた」のが分かりました。瞬時に全身から大量の汗が噴き上がってきます。自分は数秒でいくつかのことを同時に感じ取ったからです。 1つ目は「リユース店が全体に月次推移が良いのは認識していたけど、それにしてもこの熱気はヤバい。お客さんが目に見えて山と増えているしみんなの表情が輝いている。いたずらなハンターの目をしてる。お宝探しと店内散歩を心底楽しんでいる。これは買いだ。!」と直感的に思ったことでした。 2つ目はゲオHDが年初から既に株価が急騰していてバリュー投資家的に滅茶苦茶に買いにくいチャートになっているのは前もって認識していたので、「ユーミンのCDですら中古で揃えようとしているくらいのケチケチバリュー投資家なのに、このチャートで俺、今から大きく買えるのか? 本当にやれんのか?」という疑問がせり上がってきたことでした。(上記データはSBI証券より引用) 2つの相反する思いが脳をグラグラと揺らしたのです。 綺麗に整理整頓され彩りよくディスプレイされた店内を、そしてお客さんの様子を真剣に見回りながら、色々と考えます。 「これは大変な事態ですよ。日本の過去30年間の一直線の国力低下と加速するインフレ進行で、国民全体の購買力が激減してゲームチェンジが起こっている。リユース業界にとんでもないフォローの風が吹いている。今、それを目の前ではっきりと見た。完全に出遅れた。でもまだ間に合うかもしれない。いや、やっぱりギリでアウトか。このチャートパターンであんまり勝ったことないし。」とか、スマホで急いで確認した 1Q を見て、「進捗率から考えてこれから今期業績の上方修正が出るのは、明日またお日様が昇ること以上に確実。モメンタム投資家的視点ではまだ全然買えるか。」とか。 様々な考えが頭の中で季節外れの突風みたいに駆け巡ります。 「まあいいや。とりあえずセカストのお店をいくつか改めて見に行こう。それからどうするのか、買うならどこまで買うのか、早急に考えよう。」と決めました。 、、、その後他府県にも遠征をかけて合計20店舗くらい回りましたが、どこのお店も以前に較べると圧倒的に混んでいます。あるセカストでは小学生くらいの男の子が金主のおじいちゃん(?)を連れてきて「もうちょっと待ってて。!」と叫びながら、一生懸命におもちゃを探しているのが非常に印象的でした。リユース店の使い方が爆発的に拡大してきているんだな、と実感しました。(上記データはリサイクル通信HPより引用) 結論としては、「今の株価位置なら、負けて-400円、勝ったら+4000円と考える。リスク・リワード比は10対1だ。これは滅茶苦茶いい。チャートは気に入らないけど、リスクを取ろう。思い切って勝負してみよう。」ということになり、私は大きな金額を注ぎ込むことにしたのでした。(続く)

Dec 3, 2022

-

2021~22PF概況158位、極洋。

さて今日は通常の2021~22ポートフォリオ概況シリーズです。 158位 1301 極洋 (東P、3月優待) ◎~◎◎ PF時価総額158位は、すしネタに強い水産会社の極洋です。 現在の株価は3645円、時価総額398億円、PBR0.85、自己資本比率31.8%、今期予想PER7.97、配当利回り2.5%(90円)、総合利回り3.2%(90+25=115円)で、優待は100株保有で2500円相当、300株保有で6000円相当の自社缶詰詰合せです。 極洋の優待缶詰はクオリティが高くて素晴らしい内容です。具体的に見ておきましょう。 左が300株優待品、右が100株優待品となります。 今日は実際の使用例を1つだけ御覧戴きましょう。 極洋優待さば味噌煮の和風パスタ とても美味しかったです。 この極洋の優待品が代表例ですが、私は以前から 「缶詰優待」というのはエクストリームに素晴らしい ものだと思っています。その理由ですが、 1. 優待で貰える缶詰と言うのは、スーパーであまり見かけないような高級な品物が多くて嬉しい。更に高級な缶詰と言うのはお店で買おうとすると意外なほどに高いので、戴く喜びも格別である。 2. 缶詰というのは何と言っても日持ちがするし緊急事態時に凄く役に立つし、投資家的な観点から見て食料品として「ローリスク・ハイリターン」でウエルバランスな素敵過ぎる存在である。 3. 毎晩の投資の勉強をしながらの晩酌の友として、最適なアイテムが多くて非常に助かる。 あたりです。尚これに関しては、詳しくは超人気記事となっている 缶詰優待株 私的ランキング 2021年編 をご覧下さい。 極洋は指標的にも割安ですし、何より優待内容が秀逸です。ここ極洋を筆頭として、有力な「缶詰優待株」達は優待族的な観点からは明らかに過小評価されており、私はかれこれもう10年以上は「激おこぷんぷん丸」状態が続いています。これからも優待を楽しみに末永くホールドして応援していく予定です。

Dec 2, 2022

-

2022年12月の抱負。

いやあ、早いもので今年も街が華やぐ12月になりましたね。 さてマーケットでは昔から12月は「期待を裏切らない月」とされています。そしてそれは、1950年以降で、12月はダウ平均の上昇率で2位、S&P500では1位、また小型株でも1位、ナスダックでは2位という統計データにも表れています。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年) 今年も素敵な「ウインターラリー」の快走が続く1か月になるといいですね。 ♪ ま、いずれにせよ、今月も丁寧に集中して戦って行きます。泣いても笑っても残りは1か月。それでは皆様、2022年も最後までよろしくお願い致します。

Dec 1, 2022

全32件 (32件中 1-32件目)

1

-

-

- 気になる売れ筋おもちゃ・ホビー・ゲ…

- LEGO ‐ Star Wars ‐ | レゴブロック…

- (2025-11-15 21:55:46)

-

-

-

- 『眠らない大陸クロノス』について語…

- 権力

- (2025-11-13 03:11:27)

-

-

-

- アニメ・特撮・ゲーム

- 【東島ライダー】#7「俺をショッカ…

- (2025-11-16 13:31:03)

-