2022年10月の記事

全31件 (31件中 1-31件目)

1

-

2022年10月のまとめ。

さて2022年10月のまとめです。 今月は様々な銘柄の業績推移を広く見渡しながら、ポートフォリオ上位陣を慎重に慎重にチビチビと少しずつ入れ替えました。ここから数年単位で見て良さそうな、期待値の高い所に資金を寄せていっています。 さて次に今月の成績ですが、対2021年末比で+2.8%となりました。先月の+1.6%からはやや改善する結果となりましたが、対TOPIX(年初来-3.2%)との相対的な値動きではやや劣後するイマイチな1か月でした。 いずれにせよ、これからも「市場の発する声」に常に耳を澄ませながら、虚心坦懐にポートフォリオ上位銘柄を1つ1つ見つめ続け、少しでも全体が滑らかで力強い形になるように努力を続けていきます。 それでは皆様、来月もよろしくお願い致します。

Oct 31, 2022

-

投資家の熱量が落ちている。

このところツイッターランドでの投資ジャンキー=株クラのつぶやきが明白に減っています。以前だと自分のタイムラインを見ていると湯水のようにツイートが湧き出ていて「みんな、本当にタフだなあ。」と思っていたのですが、最近だとそれがポツポツという感じで急に寂しくなってきています。 ちなみに私がツイッターでフォローしている投資家と言うのはいずれも実力者ばかりであり、精神的に脆弱だったり、知識や経験が「レベルに達していない」ような方は1人もいません。そのクオリティに関しては絶大な自信を持っています。そういうタフな方々のつぶやきが減っているという事です。 そういえば、この私のブログもしばらく前に目に見えるくらいに急に「ガタっと」25%くらいアクセス数が落ちてから、全く回復せずにそのままの状態となっています。1日平均10000アクセスがある日唐突に7500アクセスに落ちてそれきりという感じです。↓ これは、世界的に軟調な相場環境が続いて投資家の熱量が落ちているということだろうと思います。世の中面白いもので人間「投資が苦痛で嫌になる時期」というのが大体同じです。「我慢・忍耐の限界=アンクルポイント」というものが絶対に存在するんですね。それが当ブログでの「唐突なアクセス数の減少」に表れていると思います。 ただ、経験的には自分のブログへのアクセス数が落ちる時と言うのは後から考えると、「買い場」だったという事も多いです。果たして今回はどうなるでしょうか?

Oct 30, 2022

-

4. 新しい株を見つけなければならない。

さて今日は株式投資本オールタイムベスト134位「株で200万ドル儲けたボックス理論」の原理原則(原題:You Can Still Make It In The Market) の第4弾です。 今日も第2章 市場は突然、息を吹き返す から。 確実に分かっていたことが一つある。それは何年も前に買ったことがある株ではなく、新しい株を見つけなければならないということだ。 かつての強気相場で買った、若くてはつらつとしたオリンピック選手のような株、全力疾走して私に一財産をもたらしてくれた株は、今や老いて、棺桶に片足を突っ込んだ状態だ。その会社の多くはすでに全盛期を過ぎている。 それらは今や人望があり保守的な高齢者のような存在であり、株価も保守的な高齢者のような動きをしている。それらは株式市場の歴史に名を残していて、ともにわくわくしながら過ごした時期を振り返ると、いつでも懐かしく幸せな気分になる。 しかし、脚光を浴びた優勝馬と同じで、それらもいずれ一線を退いて、関心の対象は明日の若手に移っていく。 このダーバスの指摘は鋭いですね。市場には「大暴騰の記憶」と言うものが確かにあり、一度スター株となった後に人気が無くなって暴落した銘柄と言うのは、再び表舞台に立つまでに長い年月が必要となることが多いです。 そして「昨日のスター株」に拘るのではなく、市場をきょろきょろと広く見渡して全く違うジャンルの株で勝負した方が結果がいいことが経験上も実に良くあります。 ダーバスは分かりやすくてユーモアにあふれた表現で、そういう「市場の真実」を教えてくれているんですね。(続く)

Oct 29, 2022

-

2021~22PF概況149位、コーユーレンティア。

さて今日は2021~22PF概況シリーズです。149位 7081 コーユーレンティア (東S、12月優待) ◎ PF149位は、建設現場事務所やイベント会場、オフィスへ備品・ICT商材をレンタルしているコーユーレンティアです。 現在の株価は1636円、時価総額89億円、PBR1.15、自己資本比率は46.5%、今期予想PER6.32、配当利回り2.4%(40円)、総合利回り2.8%(40+5=45円、優待ポイントは1P=0.5円で換算)で、優待は300株保有で株主優待ポイント3000Pなどです。 私はここへは2022年6月に参戦しました。成長力がありまた業績推移も好調であり、ポートフォリオ中位としては十分に良い銘柄であると考えています。

Oct 28, 2022

-

2021~22PF概況148位、西川ゴム工業。

さて今日は通常の2021~22PF概況シリーズです。 148位 5161 西川ゴム工業 (東S、3月優待) ◎ PF時価総額148位の上位銘柄は、独立系で日本の全自動車メーカーに納入実績を持つドア用シール部品(ウエザーストリップ)のトップメーカーの西川ゴム工業です。ずいぶん昔には超主力の一角として戦ったこともあったのですが、今はその時の戦利品の恩株が1000株、PFの片隅に静かに眠るのみです。ただ、ここは依然として実に良い銘柄ですね。 現在の株価は1172円、PBR0.33、時価総額234億円、自己資本比率は57.9%、今期予想PER25.04、配当利回り3.4%(40円)、総合利回り4.3%(40+10=円)で、優待は100株保有で1000円相当のクオカードなどです。 前会長さんが絵がお上手だったようで、クオカードの盤面は毎回前会長による絵画となっています。 西川ゴム工業は超低PBRですし、PF上位銘柄として特に不足の無い、高い総合戦闘力を持った銘柄であると評価しています。今後の株価推移によっては、むしろ買い増しを検討したいと思っています。

Oct 27, 2022

-

3. VPA(Volume Price Analysis:出来高・価格分析)。

さて今日は株式投資本オールタイムベスト134位「株で200万ドル儲けたボックス理論」の原理原則(原題:You Can Still Make It In The Market) の第3弾です。 今日は第2章 市場は突然、息を吹き返す から。 一九七四年の冬のことだ。株式市場は二年近くも大きく下げ続けていた。それは記憶にあるかぎりで最悪の弱気相場の一つだった。大幅な下落を免れた銘柄はなく、多くはPER(株価収益率)三倍以下で取引されていた。 将来性のある会社は株式市場で必ず投資家の注目を浴びることになる。知識が豊富で目ざとい専門家はいくらでもいるからだ。私はただ待って、観察し、どの株が出来高を伴って上げているのかを見守るだけだった。 このダーバスの表現はいいですね。彼はシンプルに価格と出来高だけを見つめて投資をしていたという事です。そしてそのやり方で成功したという事です。2022年現在の視点で言うと、ダーバスは、 アナ・クーリング の言う VPA(Volume Price Analysis:出来高・価格分析) と言う手法を用いて市場に対峙していたという事です。これは ジェシー・リバモア の時代から多くの モメンタム投資家 の武器になってきたものですが、シンプルであるがゆえにその効力を失うことが無い極めて有効なやり方です。 何故なら「出来高は絶対に隠せない」からですね。(続く)

Oct 26, 2022

-

2021~22PF概況147位、ワコールホールディングス。

さて今日は 2021~22PF概況シリーズ です。 147位 3591 ワコールホールディングス (東P、3・9月優待) △ PF時価総額147位の上位銘柄は、婦人下着首位のワコールHDです。 現在の株価は2379円、時価総額1534億円、PBR0.66、自己資本比率は73.1%と良好、今期予想PER25.94、配当利回り3.4%(80円)、総合利回り3.5%(80+12=84円、優待券は女性に大人気なので額面の100%で換算)で、優待は500株保有で年2回3000円分の商品券+自社および自社グループ通販商品20%割引などです。 私が好きな優待株の古典的な条件として、 1. 低PBRで財務良好。 2. 優待が自社製品で、かつ同時に力がある。 3. 出来れば年2回優待。 というものがあるのですが、ワコールHDはそれらをまずまずのレベルで満たしています。今後も優待を楽しみにしながら、末永く応援してホールドしていく予定です。

Oct 25, 2022

-

2021~22PF概況146位、チノー。

さて今日は2021~22PF概況シリーズです。146位 6850 チノー (東P、3月優待) ○ PF146位は、温度制御主体の計測器専業メーカーのチノーです。 現在の株価は1677円、時価総額155億円、PBR0.81、自己資本比率は55.2%、今期予想PER11.86、配当利回り2.8%(47円)、総合利回り3.9%(47+18=65円、優待は1P=0.5円&700株保有時で換算。)で、優待は300株保有でプレミアム優待クラブのポイント4000Pなどです。 私は優待新設後に、一番レートが良くなるところの700株を買いました。それにしても保有株数と付与されるポイントレートが見事にバラバラで気になります。一体どういう意図があるのでしょうか?

Oct 24, 2022

-

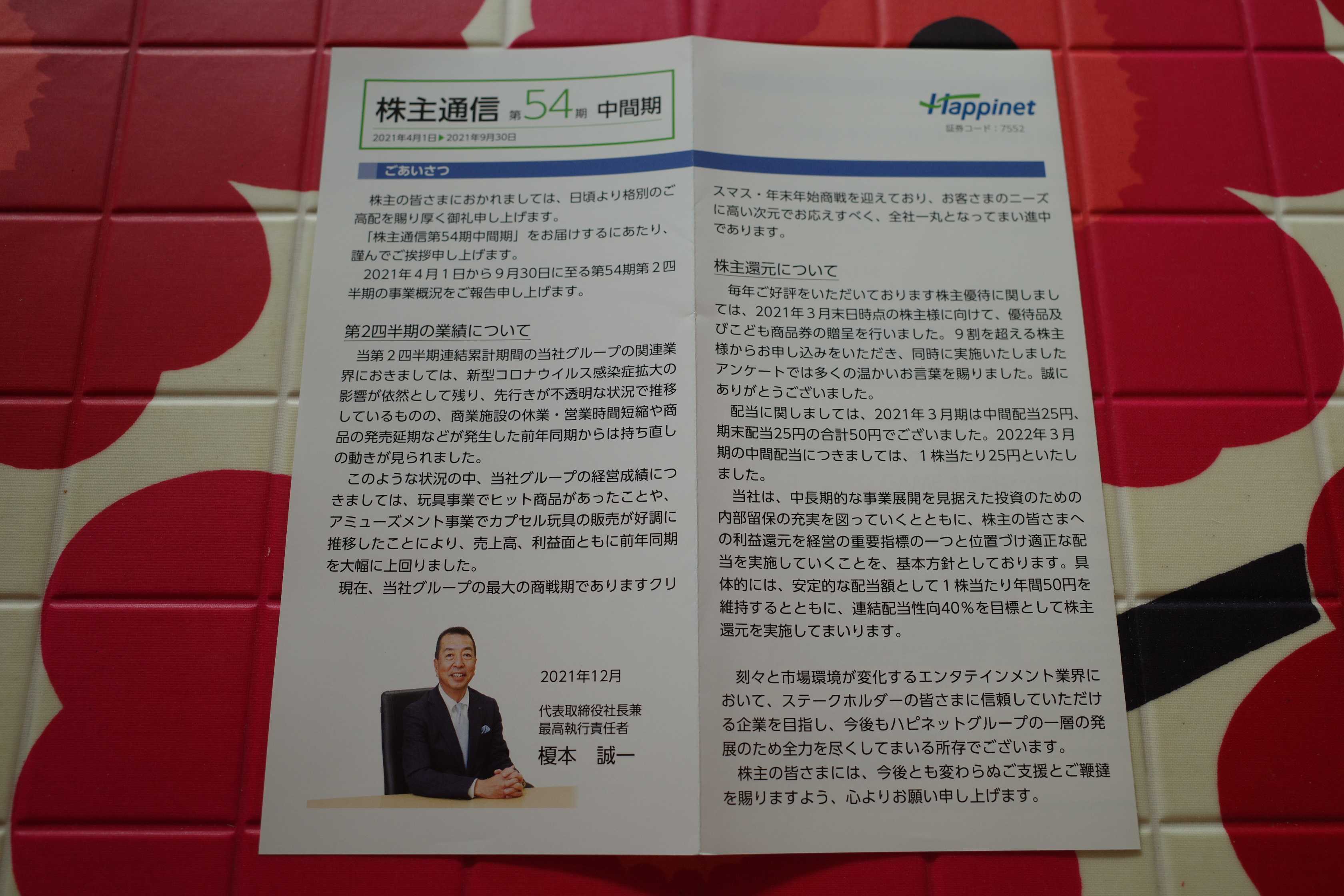

2022~23主力株概況17位、ハピネット。

さて今日は 2022~23主力株概況シリーズ です。 17位 7552 ハピネット (東P、3月優待) ◎◎ PF時価総額17位の上位銘柄は、玩具卸で圧倒的首位のハピネットです。昨2021シーズンは23位でしたが、株価上昇により少し順位を上げてきました。 最近はコロナ禍のダメージでイオンを筆頭とする巨大ショッピングセンターに空き店舗が目立ちますが、そこにカプセルトイ(ガチャガチャ)の専門店が静かに増殖しており、その恩恵を受けてハピネットの業績は非常に好調です。今期も既に第2四半期の連結業績を上方修正(通期は据え置き)しています。 現在の株価は2019円、時価総額486億円、PBR1.04、自己資本比率は49.1%で有利子負債は0、今期予想PER13.60、配当利回り2.5%(50~60円)で、優待は自社オリジナル玩具・ゲーム・DVD・ブルーレイなどから100株で1つ、500株で2つ+2000円相当のこども商品券、1000株で3つ選択+5000円相当のこども商品券です。優待品のメルカリ価格はブツと時期によって違いますが大体1つ2000~3000円で平均すると2500円なので、総合利回りは3.7%(50+25=75円)となります。 今日は私が過去に戴いた優待品の中から1つだけ見ておきましょう。 メルセデスベンツGクラスのラジコンカー 「Gクラス=通称ゲレンデ」が嫌いな男性って聞いたことがないですし、何を隠そうこのワイも大好きです。滅茶滅茶カッコいいので、お家の棚に飾りました。 さて私はハピネットを2020年の5~6月に平均1100円くらいで買い増しし、合計10000株の保有としてPF上位銘柄として戦うことにしました。(上記データはSBI証券より引用) その時に自分が考えたこと・思考の流れは以下の通りでした。 1. ハピネットはヒット商品が出るか出ないかで毎年の業績が大きくぶれる 傾向がある。そして積極的な企業買収を通じての売上高の着実な伸長と業績推移を見ると、ハピネットには中ヒットが出れば1株益100円強、大ヒットが出れば1株益200円を稼ぐ力がある。 具体的に過去の事例を見てみると、 2015年3月期 には玩具事業でバンダイの「妖怪ウォッチ」のキャラクター商材の大ヒットがあり、1株益178.9円を稼ぎ出した。 また 2018年3月期 には映像音楽事業で映画「君の名は。」の大ヒット、またビデオゲーム事業で任天堂スイッチのハードと、そのソフトである「スプラトゥーン2」、「スーパーマリオオデッセイ」などのメガヒットがあり、1株益185.3円を稼ぎ出した。 なので3~5年の中長期の視点で考えれば、1株益100円の「普通の出来の年」が出る確率は非常に高いし、うまくいけば1株益200円の「当たり年」を掴める可能性もある。そして1株益200円なら、欲をかかずに低めに見積もってPER10倍としても楽に株価2000円が目指せる。 2. また仮に利益低迷が続いた場合でも、下記の通りハピネットは「安定的な配当額として1株当たり年間50円を維持する」と公表しており、また「ほとんど無借金」で財務状態が良いことからも、その継続性には問題はないものと考えられる。(上記データはかぶたんプレミアムより引用) 3. 更に最初に見たように、ハピネットには極めて強力かつ独自性が光る優待制度がある。配当50円+優待25円で合計75円になるので、 業績がどれだけ悪くても「総合利回り7.5%となる株価1000円ライン」はリアルガチで強固な防衛線として機能する と考える。 以上を簡単にまとめると、この投資アイデアは配当と優待を貰いながら、ハピネットに次の特大ヒット作が出て株価が大きく上昇する日を地中に隠れて惰眠を貪りながら気長にゆっくりと待とうという、 ハピネット お昼寝待ち伏せ投資法 でした。 私は当時株価が1100円前後だったハピネットに、名著 ダンドー で著者のモニッシュ・パブライが言う コインの表なら勝ち、裏でも負けは小さい 非常に有利な状況を見出した、ということです。「株価は今1100円。勝負に負けても1000円で、もしも勝ったら2000円なので、これはめちゃんこ有利な賭けだ。チャンスだな。」と考えたのです。、、、、、、という思考の流れで、私は現在ハピネットを準主力クラスに据えて戦っています。また「4代目絶対基準優待バリュー株」として長年ポートフォリオの司令塔を担ってきた 8591オリックス が2024年3月期での優待廃止を発表した今、次の 「5代目」の筆頭候補 ともなっています。そのくらい地力のある銘柄です。、、、、、、、、ここを買い増しした2020年当時は「株価2000円に行けば御の字だな。」と思っていましたが、その後の力強い売上高の伸長と好調な業績推移を考えると、「次に特大ヒット作が出れば、地力の増したハピネットは1株益300円くらいは出るかもしれない。そうするとPER10倍として株価3000円は現実的な目標だな。」と現時点では考え直しています。 ま、いずれにせよ、高いガチンコ戦闘力を持つ正統派優待バリュー株のハピネットを、これからも楽しくホールドしながら応援していく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 23, 2022

-

2021~22PF概況145位、高田機工。

さて今日は2021~22PF概況シリーズです。145位 5923 高田機工 (東S、3月優待) ◎~◎◎ PF145位は、関西地盤の中堅橋梁・鉄骨メーカーの高田機工です。 現在の株価は2365円、時価総額53億円、PBR0.26、自己資本比率は78.9%と良好、今期予想PER9.99、配当利回り4.2%(100円)、総合利回り5.1%(100+20=120円)で、優待は100株保有で2000円相当のクオカードです。 盤面はマニアックですが、結構カッコいいです。 、、、さて少し昔のことになってしまいましたが、高田機工は2017年に株主数不足で旧東証1部陥落の危機に陥っており、ブログでは当時非公開としていましたが、実は株主数対策の優待新設狙いで大きく買って超主力株に据えて勝負に出ていました。 ただ会社側は結局は、「購入は1人100株限定という条件付きの40000株の立会外分売」という荒業で「みなし株主数」を増やしてこのピンチを辛うじて凌ぎ切り、東証1部の地位を何とか維持しました。 私は狙いが不発に終わったため、泣きながら負けを認め持ち株の3分の2以上を売却したのですが、その後「万年超不人気株」の宿命で単元株主数が1999人(2018年3月期)と再びボーダーラインの2000人を割り込んできたこと、また指標的に全市場を広く見渡してもトップレベルに割安な水準であったことから、持ち株の一部を残し勝負を継続としました。 そして株主優待制度の導入を死ぬほど嫌がっていた高田機工がついに「根負け」したように優待新設に踏み切ったことから、「色々あったけど、これで本当に終わりだな。」と考えて勝負を終えました。その後はウォッチ用に500株のみを保有継続としています。 ここは所謂、「ネットネット株」 みきまる注 : ネットネット株にはいくつかの定義があります。一番古典的なのは、(流動資産-総負債)×0.66 > 時価総額 の条件を満たす銘柄の事で、バリュー投資手法の創始者の ベンジャミン・グレアム が提唱したものです。これはNCAV式と呼ばれる計算方法です。 ちなみにそのグレアムは名著「証券分析」の660ページで上記の簡易法とは異なるより詳細なネットネット株の計算式を提唱しています。それは、 (流動資産(現金資産✕1.00+売掛金・有価証券・投資有価証券✕0.8+棚卸資産✕0.66+その他の固定資産および雑資産✕0.15)-総負債)×0.66>時価総額 の条件を満たす銘柄の事で、これはNNWC式と呼ばれる計算方法です。今回の高田機工はこのNNWC式でのネットネット株に該当します。 世界的にはもうネットネット株はほとんど枯渇していて存在しないのですが、「失われた30年」で極度の株式市場の低迷が長く続くここ日本では今でも多数存在しています。そして ネットネット株は言ってみれば「10000円の現金が入った財布が6667円で売っている」様なもの なので、 理論的に非常に負けにくい、安全な投資対象 となります。 (注:終わり) の株価水準で 資産バリュー株として見た場合の割安さは日本市場トップクラス ですし、優待廃止がない限りは残りの株はこのまま楽しくホールドして応援していく予定です。

Oct 22, 2022

-

2. ダーカード。

さて今日は株式投資本オールタイムベスト第位「株で200万ドル儲けたボックス理論」の原理原則(原題:You Can Still Make It In The Market) の第2弾です。 今日は第1章 私がダーカードを考案したわけ から。 この最終作で彼は、「ダーカード」という概念を発明して彼のボックス理論を説明しています。ダーバス(dar)のカード(card)という単純な語呂合わせですね。(笑)それでは早速本文を見ていきましょう。 私はどうやってダーカードを作るか A. 急上昇している株価が3日以上続けて上抜けできない抵抗線にぶつかると、その水準がボックスの天井になる。 B. 天井から下げたあと、株価が3日以上続けて下抜けできない下値抵抗線にぶつかると、その水準がボックスの底になる。 C. ボックスの下から5%までのところにアミを掛けているが、これは危険水準のことである。 私はどのようにダーカードを使うか A. 株価が一番上のボックスに入っている株は上昇トレンドにある。株価がボックス内にとどまっているかぎり、株価の変動は無視するべきで、その株は「保有」し続ける。 B. 株価が一番上のボックスの高値を上にブレイクすれば、その株は「買い」になる。最初のブレイクで、一〇%下にストップロス注文を置く必要がある。 C. 上に新しいボックスが形成されたあとでは、株価がこのボックスの底を下回ってアミの部分まで下げたら、その株は「売り」になる。 D. 一番上のボックスに入っていない株は、保有する理由も買う理由もない。 それでは改めてダーカード(dar-card)を見ておきましょう。 いやあ、実にシンプルでいいですね。 「究極の複雑系」である株式市場では、難しすぎる理論、変数の多過ぎるやり方はほぼ機能しません。その意味でダーバスのダーカードはとても単純かつ堅牢な考え方ですし、今の市場でも一定の有用性があると考えています。(続く)

Oct 21, 2022

-

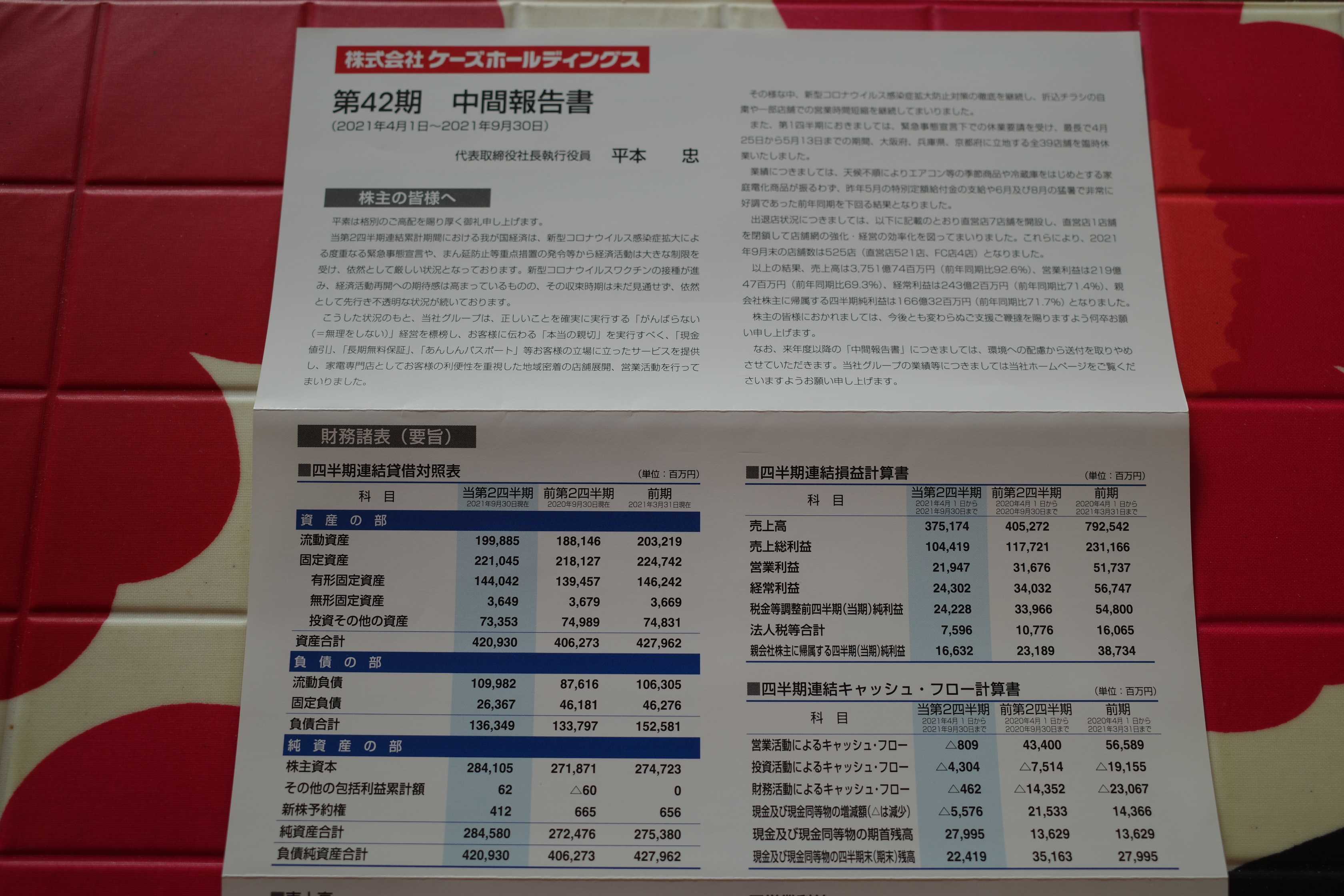

2021~22PF概況144位、ケーズホールディングス。

さて今日は2021~22PF概況シリーズです。144位 8282 ケーズホールディングス (東P、3・9月優待) ◎~◎◎ PF144位は、北関東地盤の家電量販店のケーズホールディングスです。 現在の株価は1182円、時価総額2660億円、PBR0.81、自己資本比率は65.5%、今期予想PER8.35、配当利回り3.7%(44円)、総合利回り5.4%(44+20=64円、優待券のメルカリ平均価格は額面の95~100%、なのでここでは100%で換算。)で、優待は100株保有で年2回1000円相当の優待券などです。 ところで私は以前から無償のボランティアで、複数の友人の投資初心者の方にポートフォリオ立ち上げの協力をしています。これはそれぞれの方の年齢・資産・性格・株式投資への習熟レベル・リスク選好度などをヒアリングした上で、「それだったら、こういった銘柄群で、このくらいの比率だと長生きできるんじゃないですか?」とモデルポートフォリオを呈示して投資の参考にしてもらうというだけのものです。 何でこんなことをしているのかというと、単純に自分が面白いからでただそれだけの理由なのですが、2021年の初めにこれから新規にまっさらで株式投資を始めるという20代の女性の方に「総額170万円くらいの全財産で、オール優待株のなるべく安全なポートフォリオを組みたい。」という依頼を受けました。 その方はデパートでのお買い物が大好きという事だったので、3086Jフロントリテイリング、3099三越伊勢丹HD、8233高島屋、8242エイチ・ツー・オー・リテイリングの100株ずつのバルク買いをまず提案しました。 それ以外には、「お料理が好き」というのでプレミアムサービスが優待で6か月無料になる2193クックパッドや、その時に安いと自分が感じていた銘柄群の中から、1単元が比較的少額な所を中心に2730エディオン、2907あじかん、3395サンマルクHD、7337ひろぎんHD、7643ダイイチ、8281ゼビオHD、8928穴吹興産、9324安田倉庫、9990サックスバーホールディングスなんかをお勧めしました。 その後で、少し予算が余っていたので、私が「他にご自身が買いたい会社ってありますか?」と質問してみたところ、真っ先に「私、ケーズデンキの株が欲しいです。」と言われました。「高校生の頃からアルバイトをしていた大好きなお店なので、絶対に買いたいんです。」ということでした。 ところが実は、自分はケーズHDを何故かそれまで保有していませんでした。なので、「えっ、ケーズですか? いや多分かなりのバリュー株だったと思うので大丈夫と思いますが、ちょっとこれから確認させてください。。。あっ、はい、これはOKですね。というか、自分も持っていなかったので明日一緒に買わせていただきます。」ということになって、参戦することになったのでした。(汗) 改めて見てみるとケーズHDは指標的にも安いですし、十分な総合利回りも出ていますし、買っていて当然の銘柄でした。「人に教えているつもりで、自分が学ばせてもらった。」という印象的な事例でした。投資の世界では、本当に「自分以外はみんな師」なんですね。

Oct 20, 2022

-

株式投資本オールタイムベスト134位、「株で200万ドル儲けたボックス理論」の原理原則。

さて今日は株式投資本オールタイムベストシリーズです。 第134位は、「株で200万ドル儲けたボックス理論」の原理原則(原題:You Can Still Make It In The Market、ニコラス・ダーバス著、パンローリング、2019年) です。 ちなみにダーバスは1920年生まれで1977年に亡くなっています。そしてこの本は1977年の出版なので、彼の最終作&遺作という事になります。 彼の第1作&永遠の名著として褒め称えられている1960年作の 「私は株で200万ドル儲けた」 ではまだ粗削りだった「ボックス理論」がより洗練された形で分かりやすく言語化されており、「ダーバス理論の集大成」とも言える珠玉の1冊です。 監修者である長岡半太郎氏が、「素晴らしい相場書に仕上がっている。」と絶賛されているのも良く分かります。 ところで、この本を読み終えた私には「解けない大きな謎」がずっと、今に至るまで横たわっています。本書中の記述から、ダーバスは少なくとも1976年には滅茶苦茶元気で、快活で、頭も書く文章もキレキレ(彼には明白な文才がある)であり、とてもその翌年の1977年に死去するとは思えないのです。 ところが、1説によると晩年のダーバスは「ロンドンの貧民街」で目撃され、全てを失って失意のうちに世を去ったのではないか?とも言われています。ただネット上で様々な情報に当たったのですがその真偽はどうしても判然としませんでした。また ウィキペディア を見ても、シンプルに「1977年に死亡した」と書かれているだけでそれ以上の情報はありません。詳細を御存じの方がいらっしゃたら、是非教えてください。 1976年にこれだけの本を書ける凄まじい力量があったダーバスが、その翌年に貧民街で亡くなるなんてことが本当にこの世の中にあるのだろうか?と私はずっと思い続けているのです。 ただ、 モメンタム投資手法 の「始祖の巨人」であった伝説の相場師 ジェシー・リバモア もすべてを失ってピストル自殺した1941年の前年である1940年に唯一の自筆著であり傑作でもある 「リバモアの株式投資術」 を書いていますし、もしかすると1976年のダーバスも内情は火の車で苦しんでいたのかもしれません。 そもそもモメンタム投資手法は、完成者である ウィリアム・オニール の公式 「CAN-SLIM」 のMが示す通りで、Market Direction=株式市場の方向を見誤るとうまくいかないという欠点を持つ手法です。 そしてダーバスが亡くなった1970年台の後半は株式市場は決して好調であったとは言えず、もしかするとダーバスは最期に相場の高波にさらわれてしまったのかもしれません。 ただいずれにせよ、このダーバスの遺作は「洗練されたモメンタム投資手法の教科書」として眩いばかりの閃光を放っています。彼の本当の最期がどの様なものであったにせよ、この本のエバーラスティングな価値を減じるものでは全くありません。 それでは次回からは、「ダーバス最期の、命を賭した傑作」の神髄を一緒に味わっていきましょう。この本、マジで凄いですよ。(続く)

Oct 19, 2022

-

2022~23主力株概況16位、オリックス。

さて今日は当ブログ一番人気の 2022~23主力株概況シリーズ です。 16位 8591 オリックス (東P、2024年3月最終優待) ◎◎ PF時価総額16位の準主力株は、総合リース国内首位のオリックスです。2021シーズンは8位でしたが、2024年3月をもって優待廃止の報を受けて持ち株の半分を売却したため少し順位を下げてここで登場してきました。 現在の株価は2117円、時価総額26638億円、PBR0.77、自己資本比率は22.5%、今期予想PER7.94、配当利回り4.0%(85.6円)で、優待は100株保有で年2回株主優待カード(ヤフオク平均落札価格は100円)+ 3月株主にのみ自社取引先取扱商品(カタログより選択。3年未満はBコースで恐らく5000円相当。3年以上連続保有だとAコースで恐らく10000円相当)です。そのため 総合利回りは6.5%(配当85.6円+優待カード2円+優待Bコース50円=137.6円)と大型株としてはかなりの高さ となります。 私は2021年度にスープストック東京のスープセットを選択したのですが、とても良かったので2022年度もリピートしました。 届いてしばらくすると、何故か私の朝ごはんが急に豪華になり、「優待生活」の素晴らしさをしみじみと実感しました。 さてリース会社には、 8424 芙蓉総合リース 8425 みずほリース 8439 東京センチュリー 8566 リコーリース 8793 NECキャピタルソリューション など、指標的に割安で更に優待内容も良い銘柄がたくさんある訳ですが、オリックスはそのリース各社の中でも飛び抜けて良い銘柄であると思います。 その理由としては、 1. 業界最大手なのに総合利回りがとても高い。 2. 指標的に非常に安い上に、成長力も高い。 (上記データは、20220511決算説明資料より引用) の2つが上げられます。 次に指標的には激安水準のオリックスの株価が長期低迷している理由として、「リーマンショック時に株価が暴落しているなど、著しく業績の安定性に欠けることが市場で嫌気されているから。」と言う解説を見る事があるのですが、実際にはリーマンショックも黒字で切り抜けていますし、下記の通りかぶたんプレミアムで過去25年間の業績推移を見ても一度も赤字もありませんし、やっぱりちょっと過小評価され過ぎなんじゃないかなあ?と個人的には思います。(上記データはかぶたんプレミアムより引用) もっと言うと、オリックスの決算説明会の資料を見ると 「設立初年度を除き、57年間毎期黒字を計上」 とあります。過去の日本経済を襲った無数の危機を、全て黒黒で切り抜けてきた実力は並大抵のものではありません。(上記データは、20220511決算説明資料より引用) ただ最近では、オリックスの株価が長期低迷している別の理由として、「オリックスは業務内容が多岐に渡っており、実態が分かりにくい。そのためコングロマリットディスカウント(積極的なM&Aなどを通じて事業を多角化している企業において、単体でそれぞれの事業を営む場合と比較したとき、市場からの評価が低下し、株価が下落している状況のこと)によって低評価に据え置かれている。」というものもあります。 これは一理あると思いますが、オリックスが多角化しているのはそれだけリスク分散が効いていて危機に強いという事でもあるので、私はむしろ長所なのではないか?と個人的には考えています。(上記データは、20220829決算説明資料より引用) ところで私はこれまでこのオリックスを、 「主力株昇格への最後の番人」となる「絶対基準優待バリュー株」 に設定していました。具体的に言うと、 保有する全ての主力株は、その総合戦闘力において、指標的には激安なオリックスを上回らなくてはならない ということです。言い方を変えると、主力足る銘柄は指標的な割安さ・成長力・利益水準の高さ・優待力・事業内容の革新性・もしくは株価上昇のきっかけとなるカタリストなどの点で、少なくとも最低何か一つはオリックスよりも大きく突出していなくてはならない、ということになります。 ただ前述の通り、2024年3月期でオリックスの優待制度は廃止されることとなりました。そのためまだ少し時間的な猶予はあるものの、私は次の「5代目絶対基準優待バリュー株」=「ポートフォリオの司令塔&心臓部」を新たに設定しなくてはならないことになりました。 これは大変に難しいことです。何故なら、 歴代の司令塔 の中でも4代目のオリックスはその安定感、知名度、指標的な割安さ、高い総合利回りを考えると突出して偉大な存在だったからです。 現在上がっている5代目の候補 は、7552ハピネット、8928穴吹興産、などの以前にも紹介した銘柄のほか、現在主力候補として鋭意仕込み中の非公開銘柄である****あたりとなります。「4代目オリックス」の素晴らしさを日々噛み締めながら、5代目探索を続けています。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 18, 2022

-

2021~22PF概況143位、三越伊勢丹ホールディングス。

さて今日は通常の2021~22ポートフォリオ概況シリーズです。 143位 3099 三越伊勢丹ホールディングス (東P、3・9月優待) △(バリュー株投資家としての評価) ◎(優待族としての評価) PF時価総額143位の上位銘柄は、百貨店首位の三越伊勢丹HDです。前回は2018年に95位で登場していましたが、その後の保有銘柄数の大幅な増大を考えると、ほぼ似たような立ち位置での4年ぶりのシリーズ登場となりました。 現在の株価は1354円、時価総額5373億円、PBR1.01、自己資本比率は43.6%、今期予想PER26.76、配当利回り0.9%(12円)、総合利回り3.1%(12+30=42円、100株優待の利用限度額30万円のカードのメルカリ平均落札価格の3000円で換算)で、優待は10%割引の株主優待カード(利用限度額は保有株式数及び期間で異なる)を年2回です。 このカードは普通のハウスカードでは割り引き対象外の地下の食品売り場でも使えたり、駐車場でも無料サービス時間が延びたりと、実際に使ってみると非常に便利です。またカードの提示により有料催事や文化展に無料入場できるのもとても嬉しいです。 そして当然のことですが、一部の例外があるものの百貨店ならではの高級ブランドの商品が10%引きになるのは素晴らしいことです。 ここ三越伊勢丹HDに限らないのですが、百貨店各社の株主優待カードというのは、毎日の生活のクオリティアップに欠かせないものです。これからも現行の株主優待制度が続く限りは楽しくホールドして応援していく予定です。

Oct 17, 2022

-

2021~22PF概況142位、四国化成工業。

さて今日は2021~22PF概況シリーズです。142位 4099 四国化成工業(東P、3月優待) ◎ PF142位は、ラジアルタイヤ用不溶性硫黄をはじめとする化学品が柱の四国化成工業です。 現在の株価は1233円、時価総額653億円、PBR0.83、自己資本比率は70.9%と良好、今期予想PER17.59、配当利回り2.1%(26円)、総合利回り2.3%(26+2=28円、優待品は私の独断で2000円で換算)で、優待は1000株保有で地域特産品(讃岐うどん)です。 四国化成工業は過去25年間一度も赤字がありませんし、利益率も高いですし、なかなか良い銘柄と思います。私はずっと前から買いたかったのですがなかなかタイミングが合わず、しばらく前に指値に引っかかってようやくの参戦となりました。優待を楽しみに末永くホールドして応援していく予定です。

Oct 16, 2022

-

3. 生まれついてのモメンタム投資家。

さて今日は株式投資本オールタイムベスト133位金融市場はカジノ(ニコラス・ダーバス著、パンローリング、2019年) の最終回第3弾です。 今日は第5章、 自分の身を守るーリスクヘッジ から。 負けている持ち株は売って、勝ち組を見つけたほうがいいよ。すぐに売って、損切りをすべきだ。 私の経験では、株価には現実的であることが絶対に必要だ。買ったときにいくら払ったとしても、二十五ドルの銘柄は二十五ドルの銘柄だ。だから、それを二十五ドルの銘柄として評価しなければならない。 株式市場では過去も未来もまったく意味のない言葉だ。そんなものは存在しないからだ。そこに存在するのはいつも現在だけだ。取引日の日が変わり、時間が変わるたびに、新たな判断を迫られる。私は過去や未来に行動するわけではけっしてない。行動するのはいつも現在だ。 だから、含み損になった銘柄を持ち続けるという決断は、負け組を買うという決断とまったく同じなのだ。明らかに、同じ理屈は上げている銘柄を売るという判断にも当てはまる。だれが損をする銘柄を買って、利益が得られる銘柄を売るだろうか? これは「価格だけを真摯に見つめ続けて」戦っている、モメンタム投資家ならではの「地に足のついた」素敵な言葉ですね。 ダーバスは株式投資を始めた最初の頃からほとんど心理的な葛藤なくスムーズに自然に損切りが出来るタイプだったようなので、元々モメンタム投資が向いていたというか、モメンタム投資家になるように運命づけられた人だったんだろうと思います。 投資家と言うのは、「自らの性格とその投資法が無理なく一致している」ことが非常に大切です。ダーバスの数々の言葉を読んでいて、「自分にはこのやり方はとても無理だな。」と感じる場面も多くあったのですが、それは「自分が石橋をたたいて壊す、コテコテのバリュー投資家」だからだろうとしみじみと感じました。 さてこれでこの本の紹介は終わりです。株式市場=カジノという独特かつ説得力のある視点に立った素敵な一冊です。未読の方は是非。(続く)

Oct 15, 2022

-

2. 上げているうちは、私はけっして持ち株を売らない。

さて今日は株式投資本オールタイムベスト133位金融市場はカジノ(ニコラス・ダーバス著、パンローリング、2019年) の第2弾です。 今日は、第2章 ディーラー から。 会社の業績の良し悪しと株価がどう動くかは別の話だ。 株式を実際に見えるとおり、巨大なカジノの赤、白、青のチップとして扱おう、と決心した。 株の価値はまさに買ったときに支払った金額であり、自分のチップを換金したときに得ることができる金額に等しい。良い株か悪い株かという点について言えば、そんなものはなかった。上げる株と下げる株があるだけだった。 ダーバスのこの表現は「株式市場の真実」を射抜いています。身も蓋もない言い方ですが、実にいいですね。 上げているうちは、私はけっして持ち株を売らない。どうして、勝ち馬から降りる必要があるだろうか。そして、下げている持ち株はけっして持ち続けない。どうして負け組にしがみつく必要があるだろうか。その銘柄が大きく上昇してから乗っても遅くないのだ。 今の視点で見ると、ダーバスは「素朴なモメンタム投資家」だったわけですが、彼の言語表現と言うのはとにかく魅力があります。読んでいてちょっと頬が緩む様なユーモアに溢れていて、それがとても魅力的なんですね。(続く)

Oct 14, 2022

-

2021~22PF概況141位、共立メンテナンス。

さて今日は通常の2021~22PF概況シリーズです。 141位 9616 共立メンテナンス (東P、3・9月優待) △ PF時価総額141位は、独立系で寮・ホテル運営が二本柱の共立メンテナンスです。かつては主力の一角で2010年には11位で登場していましたが、株価上昇に伴って持ち株をチビチビと手放し、今は僅かな恩株がPFの片隅に眠るのみです。 現在の株価は6110円、時価総額2396億円、PBR3.37、自己資本比率は30.2%、今期予想PER88.29、配当利回り0.3%(20円)、総合利回り0.6%(20+14=34円、優待券はヤフオク平均落札価格の額面の70%で換算)で、優待は100株保有で年に2回1000円相当の優待券などです。 優待券は全国に広がるビジネスホテルやリゾートホテルで使用することが出来て利便性は抜群です。 共立メンテナンスの手掛けるビジネスホテル「ドーミーイン」シリーズは、大浴場完備・美味しい朝食・寮運営のノウハウを生かした細やかな気配りで、本当に疲れの取れる魅力的なホテルが多いんですね。 朝食はバイキング方式ですが、内容が充実していて本当に美味しいですし、 仕事が終わって疲れて夜ホテルに戻ってくると、 無料で美味しい夜鳴きそばが食べられますし、 本当に「ビジネスホテルの域を超える」サービスで、出張のたびに何度でも泊まりたくなります。私は仕事場所が少し遠い時でもわざわざ泊まる事も頻繁にあります。 共立メンテナンスのドーミーインシリーズは、寮運営で鍛え上げたノウハウ満載で全国どこで宿泊してもとにかくホスピタリティ抜群です。現行の優待制度が続く限りはこれからも少なくとも1枚はホールドして応援していく所存です。

Oct 13, 2022

-

株式投資本オールタイムベスト133位、金融市場はカジノ。

さて今日は株式投資本オールタイムベストです。第133位は、金融市場はカジノ(ニコラス・ダーバス著、パンローリング、2019年) です。 これは1960年の処女作にしてベストセラーとなった、 私は株で200万ドル儲けた に続く1964年に出版された彼の第2作となります。 今日はまずは、監修者前書き から。 本書は取引所を含み証券業界の本質は一般の人からカネを合法的に巻き上げるカジノであると喝破したうえで、そのなかで生きていく(投資家として勝ち残っていく)ための考え方や戦術を説いたものである。 本書の原書が発行されたのは半世紀以上前になるが、「いくらキレイごとを言っても取引所はしょせんカジノである」という彼の見方は、現在でもまったくもって正しい。それを否定する人は、知的に不誠実な人間か詐欺師、あるいはモノを知らないナイーブな関係者だけだろう。 はい、私も株式市場は「カジノの一種」だと考えています。ただ本物のカジノの場合はゲームの種類によって少しずつ異なるものの、大まかに期待値(還元率)は0.95~0.99と言われています。これはカジノの運営者=胴元の取り分があるために当然1.0を下回る設定になっている為です。 ただ株式市場の場合は 超長期で見た場合の年間リターンは6.5~7% とされているため、頻繁な売買を避け極力手数料と税金を払わないように気を付ければ、期待値(還元率)は1.05程度はあるゲームです。なので、ゼロサムゲームである FXの方がカジノに近い かなあと個人的には考えています。 すいません、いきなり脱線しました。 さて本書ですが、ダーバスのモメンタム投資家としての素朴ながら鋭い観察眼が光るなかなかの好著となっています。 またテクニカルとファンダメンタルを融合させて戦うやり方である、今では良く使われている「テクノファンダメンタリスト」という造語も、おそらくダーバスがその生みの親だろうと思います。彼はとにかく「言葉のセンス」に優れているんですね。 1作目ほどの衝撃は無いですが、この2作目もなかなか味わい深いです。それでは次回からは面白かったところをコンパクトに見ていきましょう。(続く)

Oct 12, 2022

-

優待バリュー株アナグマ投資法 2022年版。

いやあ、なんだか相場環境が悪くなって来ましたね。アメリカ株はかなり下がったとはいえそれでもまだ指標的にかなり割高な位置で底が見えない、大切なクリミア大橋を攻撃されて尊厳が深く傷つき、怒りに震えるロシアのプーチン大統領は何をするか分からないという状況で、かなり経済的・精神的に消耗してきている個人投資家の方も多いのではないでしょうか? そこで突然ですが、皆様、是非以下の事を心の片隅に覚えて置いてください。当ブログでは以前から何度も言及していますが、 困ったら、行き詰ったら、優待バリュー株穴熊投資法 です。 これは資金力の豊富な機関投資家には絶対に手を出せない、そして逆に資金量が限られている我々個人投資家だからこそ出来る、「伝家の宝刀の必殺技」です。 具体的には、指標的に割安でかつ総合利回りの高い優待バリュー株を1枚ずつ多品種仕込んでポートフォリオの防御力をどんどん、どんどんと上げて行くのです。100万円でも頑張れば10銘柄買えますし、1000万円あれば100銘柄近くは行けますね。この戦法は、 勝てるかどうかは別として、市場での生き残りには無類の強さを発揮 します。 これは言うなれば、恵みの雨の降らない砂漠で植物が生き延びるためにどこまでもどこまでも深く地中に根を張り巡らせようなものです。そして手数料と税金がパフォーマンスを悪化させる主な原因なので、無駄な売買は極力避け色々な銘柄を幅広く眺めて楽しく勉強をする。そして大量に届く優待品で心のHPを回復させ続ける。これでオールOKです。 さてここで、この優待バリュー株穴熊投資法に適した銘柄をいくつか例示しておきましょう。 2022年10月の現時点の最新の総合戦闘力で見ると、 2153 E・Jホールディングス 2790 ナフコ 2792 ハニーズホールディングス 3003 ヒューリック 7932 ニッピ 8281 ゼビオホールディングス 9027 ロジネットジャパン 9401 TBSホールディングス 9831 ヤマダホールディングス 辺りは鉄板でいいと思います。どれもピカピカの優待バリュー株ですね。♬ あ、後、他にも該当する銘柄はたくさんあると思いますので、皆様も「これもいいよー。」というものがありましたら、是非ツイッターの方で御教示ください。 さて私は過去22年間、ピンチの時はほぼこの「優待バリュー株穴熊投資法」で乗り切ってきました。具体的に言うと、 厳しい状況に追い込まれたらアナグマ化して、防御のために冬篭りし地下に潜って静かに潜航する。 そして季節が巡りまた市場に薄日が射してきたらノコノコと地上に這い出て、持ち株の中で総合戦闘力が突出したとびっきりの精鋭部隊だけに資金を集中して鋭いカウンター攻撃を仕掛ける のです。 皆様も 「困ったらアナグマ」 を合言葉にして、お互い厳しい環境を乗り越えていきましょう。

Oct 11, 2022

-

2022~23主力株概況15位、パイロットコーポレーション。

さて今日は、当ブログの看板記事である2022~23主力株概況シリーズです。15位 7846 パイロットコーポレーション (東P、12月優待) ◎◎ PF時価総額15位の準主力株は、筆記具首位で、欧米等の海外売上比率が高くワールドワイドな銘柄であるパイロットコーポレーションです。2021シーズンは20位でしたが、株価上昇により順位を上げ今シーズンはここで登場してきました。 現在の株価は5930円、時価総額2480億円、PBR2.07、自己資本比率は71.3%と良好、今期予想PER13.00、配当利回り%(80~90円)、総合利回り1.7%(80+20=100円、100株優待品のメルカリ平均価格である2000円で換算)で、優待は100株保有で自社製品などです。 今日は私が今年2022年に頂いた1000株優待品を見ておきましょう。私は文房具好きなので嬉しかったですね。 これが100株優待品。素晴らしい内容です。こんなの学生時代に使えたら嬉しかっただろうなあ。。。↓ そしてこれが1000株優待限定の高級ボールペン。滅茶苦茶にカッコいい。!! ↓ さてパイロットコーポレーションは、利益率が非常に高い典型的な クオリティ銘柄 です。私は 「バリュー投資冬の時代」 の到来を受けて、現在銘柄選択法にかなりの修正を加えています。具体的には、成長力があったり、収益性が高かったり、財務状態が良くて安全性が高かったりなどの特徴を備えた、いわゆる QARP(quality at a reasonable price)銘柄 への投資比率を上げています。 その理由ですが、この2~3年のマーケットを注意深く観察すると、「ほどほどにバリュー+かつ高クオリティ」な銘柄のパフォーマンスがとても良かったので、遅ればせながら自分もそこに寄せて大幅な軌道修正を図っているということです。 すいません、ちょっと脱線しました。パイロットコーポレーションの話に戻りますが、下記の通り、極めて高い利益率、湯水のごとく毎年湧き出る魅惑のフリーキャッシュを誇る、日本を代表する「ここ掘れワンワン銘柄」の1つです。具体的に数字を見て参りましょう。 この10年ほどで急激に利益率が高まってきています。いいですね。 過去20年間、常にフリーCFはプラスです。正に「小判がザクザク」。バリュー投資家としてはこのCF推移を眺めるだけで白ご飯が3杯はイケますね。(笑い) 見てください。この美しすぎる自己資本比率の改善具合。ここからはもう少し株主還元に振って欲しいですね。(上記データはかぶたんプレミアムより引用) 「THEクオリティ銘柄」であるパイロットコーポレーションの今後の業績推移をしっかりと見ながら、引き続き楽しくホールドしていく予定です。 2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 10, 2022

-

2021~22PF概況140位、J・フロントリテイリング。

さて今日は2021~22PF概況シリーズです。 140位 3086 J・フロントリテイリング (東P、2・8月優待) △(バリュー投資家としての評価) ◎(優待族としての評価) PF時価総額140位の上位銘柄は、百貨店大手の大丸と松坂屋HDとが統合して誕生し、傘下にパルコやギンザシックスを持つJ・フロントリテイリングです。 現在の株価は1200円、時価総額3247億円、PBR0.90、自己資本比率は29.8%、今期予想PER19.64、配当利回り%(31円)、総合利回り4.3%(31+20=51円、優待カードは限度額年間50万円の場合のメルカリ平均価格の2000円で換算)で、優待は100株保有で10%割引の買物優待カード(買物限度額 年間50万円)などです。 百貨店の株主優待カードというのは財布に入っているととても重宝します。またJフロントの優待カードがあれば、「大丸」・「松坂屋」各店の有料文化催事にも無料で入場できるので、私はどちらかというとそちらに惹かれて参戦しました。それから様々な催しに潜入して楽しんでいます。 これからも現行の優待制度が続く限りはのんびりとホールドしていく予定です。

Oct 9, 2022

-

8. ポートフォリオを集中させればさせるほど、リターンは大きくなる。

さて今日は株式投資本オールタイムベスト132位 投資の公理(ポール・マーシャル著、パンローリング、2022年) の最終回第8弾です。 今日は、 教訓6 ポートフォリオ構築で一番重要なことは集中と分散である から。 すべての優れたファンドマネジャーに当てはまるルールがある。それは、長期的にポートフォリオを集中させればさせるほど、リターンは大きくなるということだ。 マーシャル・ウェイスでは、外部の協力者たちが同時に一〇~一五銘柄以上をバーチャルポートフォリオに組み込むことができないようにTOPSシステムを設計した。また、これは自社のファンダメンタルズ系のファンドマネジャーに集中したポートフォリオ(三〇~五〇銘柄のロングポジション)を運用するよう求めている理由でもある。最も確信が持てる投資アイデアに集中することが最も良い結果につながる。 ポートフォリオをうまく集中させるためには、できるかぎり多くのポジションが有効であると確信を持つ必要がある。多くの「スリーパー」の面倒を見る余裕などない。また、高い「長打率」が必要だ。 長打率は負けたトレードの実現損に対する勝ったトレードの実現益の比率で算出される。これは、「ウイン・ロス・レシオ」とも呼ばれるが、長打率を最大化させることがトレーダーで成功するための主たるスキルである。 うーん、どこまでポートフォリオリオを集中させるかというのは、投資家にとっては「永遠の宿題」のようなものです。 2022年10月現在の私の結論は、 投資家それぞれの性格と能力と資金力によって、正解は一人ひとり異なる というものです。 ちなみに、自分の今のスタンスは、トゥイーディー、ブラウン・カンパニーのポートフォリオマネージャーである著名投資家 ウィリアム・ブラウン のそれが近いです。名著 価値の探究者たち の中の彼のインタビューからちょっと引用してみます。 ブラウンは将来に確かなものなど何もないというメッセージを投資家に出しつつ分散投資を徹底している。想定とは異なる動きに対する防御策として、分散が必要なのだ。。。 「どうして25番目の銘柄にまで分散投資する必要があるのか。ベスト10の銘柄に投資することで十分じゃないかと投資家から聞かれることもある。 でも、私たちは正直なところ、どれが本当のベスト10かを確実にいえるわけではない。やはり、分散しておいたほうがいいんだよ。分散投資をしておくことによって、保有銘柄に過度に固執しなくなるという副次効果もある。適度に分散をしておくと、不安を減らすことが出来る。 ただもちろん分散のための分散には何の意味もないですし、私も極力ポートフォリオ最上位陣に資金を集中させるように、そしてそれに足る銘柄を1つでも多く発掘できるように、日々努力を続けています。 さてこれでこの本の紹介は終わりです。著者のマーシャルには「複雑で混とんとした市場の真実が見えている。」と思います。ヴィンテージウイスキーの様な「琥珀の魅力」に満ちた一冊です。未読の方は是非。(終わり)

Oct 8, 2022

-

肉肉爆弾到着。

茨城県中心に関東近郊でスーパーを展開し、業務用スーパー『肉のハナマサ』や焼き肉店など手がける3539JMホールディングス から、そのとんでもないボリュームで優待族を震撼させている優待品が届きました。 私にとっては初優待で、とっても楽しみにしていたのです。ちなみにここは最初に100株買ってその後1000株まで買い増ししたのですが、会社の沿革や社長さんのインタビューなどを調べている内に、「成長意欲が貪欲と言うか、いい意味で北関東のヤンキー魂に根差した獣性を感じる。ここは伸びそうだな。」と感じて結局は優待MAXとなる10000株まで買っていました。 それでは早速10000株優待品を見てみましょう。 大きな発泡スチロールの中に風呂敷包みされています。 噂には聞いていましたが、これはなかなか。 出して並べてみます。 カッチカチで、凶器になりそう。。。 これ大きさが枕くらいある。一体どうやってバラしたらいいんだろう。。。 これは良く脂を落として食べないと。。。 ふー、これは聞きしに勝る凶暴さでした。冷凍庫に入りきらないよ。困ったな。。。。

Oct 7, 2022

-

2021~22PF概況139位、ティーライフ。

さて今日は 2021~22ポートフォリオ概況シリーズ です。 139位 3172 ティーライフ (東S、7月優待) ◎~◎◎ PF時価総額139位は、PB健康茶、化粧品などをカタログ、ネットで販売しているティーライフです。2014年には5位とポートフォリオ最上位の一角で戦ったこともある銘柄ですが、今は勝負を終え優待MAXの1000株を恩株として保有しています。 現在の株価は1238円、PBR0.91、自己資本比率は70.0%と良好、今期予想PER8.77、配当利回り4.2%(52~56円)、総合利回り4.7%(52+6=58円、優待券はメルカリ平均価格である額面の60%で換算。)で、優待は100株保有で7月株主に1000円相当、500株で2000円相当、1000株で3000円相当の優待券です。 今日は私の優待選択例をいくつか見ておきましょう。 さてティーライフは指標的な割高感もありませんし、成長力も維持していますし、改めて見ても依然として魅力的な株価水準と思います。 私も引き続きホルダーとして楽しく保有しながら、ティーライフを応援していく所存です。

Oct 6, 2022

-

2022~23主力株概況14位、ニッピ。

さて今日は当ブログ一番人気の 2022~23主力株概況シリーズ です。 14位 7932 ニッピ (東S、3月優待) ◎◎ PF時価総額14位の準主力株は、旧大倉財閥グループの名門企業で、ゼラチン、コラーゲン、化粧品等に展開し、最近はiPS細胞開発も手掛けているニッピです。2019シーズン10位、2020シーズン9位、2021シーズン12位に続いて、4年連続でポートフォリオ最上位の一角の地位を死守し、ここで登場してきました。 現在の株価は3440円、時価総額99億円、PBR0.30、自己資本比率は48.7%、今期予想PER11.64、配当利回り1.5%(50円)、総合利回り2.9%(50+50=100円、優待品はヤフオク平均落札価格の5000円で計算)で、優待は100株保有で自社商品である「ニッピコラーゲン100」110グラム×3袋です。たまにテレビのBSでCMを見かけますね。私は見るたびに「ニッピ、頑張れー。」と思います。(笑) ちなみに私はニッピコラーゲンをコーヒーに入れて飲んでいます。特に味にも色にも変化はなく、入っているのか全く分からないくらいに飲みやすいです。 自分に効果が出ているのかはちょっと良く分からないですが、2018年1月に本格的な筋トレを始め、これまでに500回くらいトレーニングをして特に体に大きなトラブルを起こさなかったので、個人的には「全てニッピコラーゲンのおかげ。」と深く感謝しております。(笑) さてニッピの良さというのは、バリュー系の投資家の方なら誰でも茫漠と本能的に感じていると思うのですが、一言でいうと、 指標的に滅茶苦茶安いのに、人気化しそうなカタリスト(株価上昇の起爆剤)が豊富にあって、まるでダイヤモンドの原石みたいにキラキラキラキラと輝いている。 という事です。 今日はその魅力を箇条書きで分かりやすくまとめてみます。1. ニッピは元々超低PBRだが、東京都及び大阪府において保有する土地の膨大な含み益を考えると 実質的なPBRが更に驚異的に低い こと。 2021年3月末時点での賃貸等不動産の含み益は124億円 もあり、 時価総額が99億円 ととても小さいことも併せ、「資産バリュー株」としての割安さと言う観点から見て「全上場企業中でトップ」のレベルにあること。仮に賃貸不動産を売却したとして実効税率30%で算出すると、「実質PBR」は0.23となる。(上記データは2022年3月期有価証券報告書70ページより引用) ちなみに3年前の2019年8月の四季報オンラインに、 含み益を考慮した実質PBRランキング100 という素晴らしい記事があったのですが、ニッピは当時実質PBR0.26で2位でランクインしていました。 更にその後の3年間もニッピは着実に利益を積み上げてきました。具体的に言うと、2019年3月期の1株純資産は9527円でしたが3年後の2022年3月期にはそれが11617円と22%も増えています。 ただそんな堅調な業績とは裏腹に株価はずっとヨコヨコだったので、当時より実質PBRは更に切り下がってきています。つまり、資産バリュー投資家としての観点から見た場合には、「ニッピは眩暈がするくらいにクソ安い。」という事ですね。(上記データは四季報オンラインより引用)2. 7932ニッピと紳士靴製造の 7938リーガルコーポレーション はお互いが筆頭株主にもなっている兄弟会社なのだが、前述の通りの膨大かつ含み益たっぷりの不動産の効率的な利用や、複雑な株式の相互保有関係の解消を目的とした MBOの可能性がある こと。 マーケットでは「極端な実質低PBRは、MBOやTOBを誘発する」。 これは株式市場の永遠不変の真理の一つである。3. ニッピには バイオ関連銘柄としての確かな実力 があり、たまにマーケットがそこに着目して株価が急騰することがあること。(上記データは会社ホームページより引用) ちなみにニッピの持分法適用関連会社の マトリクソーム (所有割合25.8%) は、再生医療の成否の鍵を握る技術を開発しており、大きな潜在ポテンシャルがあります。(上記データは2021年3月期有価証券報告書7ページより引用) 今年2022年は、iMatrix-332と言う新商品の発表もありました。 以上、指標的に日本市場トップクラスに割安なのに、同時に鋭いカウンター攻撃能力をも兼ね備えた、潜在ポテンシャル抜群の「地味株ニッピッピ」を、PF最上位の一角として愛でながら、引き続き楽しくご機嫌で戦っていく所存です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 5, 2022

-

2021~22PF概況138位、ブロンコビリー。

さて今日は2021~22PF概況シリーズです。 138位 3091 ブロンコビリー (東P、6・12月優待) △ PF時価総額138位は、名古屋を地盤に炭焼きステーキ店を展開し、最近は関東進撃も開始しているブロンコビリーです。ここは2016年には23位と主力の一角だったこともあったのですが、その後の競争激化で苦戦しており「優待グロース株としての魅力が相対的に見て落ちている。」と判断して、今は母なる「優待株いけす」に戻りました。 現在の株価は2479円、PBR2.09、時価総額374億円、自己資本比率は82.2%と「石橋を叩いて壊す」保守的な名古屋銘柄らしく良好、今期予想PER46.08、配当利回り0.7%(16円)、総合利回り2.3%(16+40=56円、優待券のメルカリ平均価格は額面の90~95%。そのためここでは額面の100%で換算。)で、優待は年2回100株保有で2000円相当の食事優待券などです。 さてそれでは次にお店の実際を見ていきましょう。 看板商品の炭焼がんこハンバーグ この看板商品のがんこハンバーグがブロンコビリーのメニューの中では何といっても圧倒的にコストパフォーマンスが高いように思います。 私はお店に行くと特に誰かに頼まれたわけではないのですが、必ず全客席を徘徊して皆が何を食べているかを隈なくチェックします。そして自分の観察だとこのがんこハンバーグを食べている人が一番多いです。 そして、このがんこハンバーグ以外のメニューは率直に言ってかなり割高と思います。ただそれを雰囲気の良いオープンキッチン や魅力的なサラダバー でうまく覆い隠して、お客さんを楽しい気分にさせてくれるのが頼もしい 「ブロンコマジック」 なんですね。 ♪ ブロンコビリーは名古屋銘柄らしく、財務は堅牢で出店も地価の安いところばかりで固めている、極めて好ましい「ケチケチ渋チン銘柄」です。このところやや業績に翳りが見えるのは事実ですが、今後の業績推移をしっかりと見ながら引き続きホールド継続の予定です。

Oct 4, 2022

-

2022年10月の抱負。

いやあ10月になりましたね。今月は「ハロウィン月間」でもあるので、いつも以上にポートフォリオ上位に「イタズラ銘柄」をたくさん散りばめて、より楽しく戦って行こうと考えています。(笑) ところでマーケットでは昔から 相場では10月は希望の星となり、しばしば弱気相場に終止符を打つので、今は 1年のうちで株を買うのに最もふさわしい月のひとつ になっている。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P145) と言われています。これが何故かというと、 11月、12月、1月は最も良い3か月だ。株価が着実に上昇する可能性が高いだけでなく、上昇自体もほかの月に比べて圧倒的に大きくなることがある。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P149) からです。 最高の季節の到来を告げる素敵な1か月 ということですね。♪ 、、、ということで、私は10月が大好きです。株が上がることが多いだけでなく、気候もいいですし、ご飯も美味しい季節ですから猶更ですね。(笑) それでは皆様、今月もよろしくお願い致します。

Oct 3, 2022

-

2022~23主力株概況13位、青山商事。

さて今日は当ブログ一番人気の2022~23主力株概況シリーズです。「衝撃の問題児」が3年連続で入賞してきました。 13位 8219 青山商事 (東P、3・9月優待) ◎~◎◎ PF時価総額13位の準主力は、紳士服業界首位の青山商事です。 現在の株価は912円、PBR0.28、自己資本比率は50.2%、今期予想PER17.47、配当利回り1.5%(14円)、総合利回り2.6%(14+10=24円、優待券はヤフオク平均落札価格の500円で換算)で、優待は100株保有で年2回20%割引券3枚などです。 さて少し前の2020年の12月頃のことですが、私は「新型コロナで一番ダメージを受けた業界、銘柄はどこかな? コロナが終わるなら、逆にそこが一番狙い目になるんじゃないかな?」と考えて、様々な銘柄を虱潰しに見ていました。 そんな中で、当時「5年で株価10分の1」に転落し、華麗なる「逆10バガー」をキメた紳士服業界首位の青山商事を何度も舐める様に多角度から調べているうちに、「ここは非常にハイリスクだけど、まだ財務も傷み切ってはいないし、何しろ超低PBRだし、挑む価値があるんじゃないかな?」と思うようになりました。 (上記データはSBI証券より引用) 赤字転落で業績はボロボロ、更に月次推移も最悪で回復の見込みは未だ0、手元流動性の確保に必死でついに無配に転落、長年忠誠を誓ってきた社員は大幅にリストラ予定、不採算店舗もテンコ盛りに多過ぎで同じく大リストラ予定 と「いいところが一つもない」ワーストオブワーストの惨状でしたが、青山商事が「排水溝に堕ちた、ヘドロ塗れのドブネズミ」の様な状況に陥っていることは、投資家はもちろんその辺のマックにいる女子高生にすら知れ渡っている状態であり、ある意味で「これ以上悪くなりようがない」という第2次世界大戦直後の日本の様な、焼け野原の逆に清々しいシチュエーションにいるのではないか?と考えたのです。 更にその時点で、「青山商事を買っている投資家がほとんど見当たらない。」のも良いと思いました。実際、「ウルトラ逆張りで、青山商事、勇気を出してどうかな?」と親友で投資家であるぷよさんに聞いてみたところ、「ァイーーー、ぜーーーったい、買わない。とんでもない。」というリアクションでした。 ちなみに、当時青山商事のブログ記事を上げた時、実はかぶ1000さんも青山をたくさん買っていて、しかも私よりも買い単価がだいぶ低かったので、「やっぱりかぶ1000さんは凄いなあ。」と思いました。 またヤフーファイナンスの「低PBRランキング」を見ても、その時点での青山商事の0.15と言うのは、超不人気銘柄だらけの地銀株を除くと既に第2位に輝く水準であり、「日本市場でトップオブトップの極限低PBR」にまで売り込まれているのもとても素敵だな、と感じました。(上記データはヤフーファイナンスより引用) そして同時に、株価推移的に「一旦底を打ちつつある」のを確認できたことも、良い参戦タイミングであると考えました。(上記データはSBI証券より引用) 、、、それから2年近くの月日が流れました。やはり当時の青山商事はあまりにも売り込まれ過ぎていたようで、その後株価は一旦1000円近くまでのリバウントを見せました。そして私は「ポップコーントレード」を避けるために持ち株の半分近くをチビチビと売ってポッケに小銭をしまい込みながら若干ポジションを落としました。 、、、2022年10月現在、青山商事の各店舗には全盛期ほどではないもののお客さんがボチボチ戻っています。また単価の高いオーダースーツを注文している方も散見され、業績には薄日が差してきています。 そのため私は、「青山はまだ引っ張れるな。結果として安い株価位置で買えたというプチラッキーもあるし、どこまで回復するか、もう少し時間を与えてみていこう。」と考えています。 5年チャート(上記データはSBI証券より引用) 1年チャート(上記データはSBI証券より引用) 最大限の緊張感を保ちながら、 翼の折れ過ぎた、複雑骨折エンジェル 青山商事の今後の行く末を引き続きしっかりと見守っていく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。秘密日記 ご本人のアクセス時のみ表示2020年12月13日時点で、株価520円&PBR0.14。ブログ記事に書いたように地銀株を除けば既に「日本一の低PBR株」になっている。来期以降の黒字転換&復配があれば、株価3倍くらいは目指せると思うし、それが無理でもここから株価半分のPBR0.07まではなかなか売り込まれないのではないか?と個人的には考える。つまり、リスク・リワード比で言うと、実はかなり魅力的なのではないかと感じた。2020年12月16日追記この記事をアップしたら、ツイッターで株1000さんが「私も12月9日に買いました。」とリアクションしてくれた。彼は@498円×40000株。株1000さんの資金量からするとその10%近くなのでかなり大きく買っていることになる。株1000さんが「大きく買った」銘柄の長期パフォーマンスは良好なことが多いので、これは今回は期待できると思う。彼はきっと株価600~700円くらいで降りると思うけど、自分は最低でも1000円、出来れば1500円くらいを2~3年の中期のタームで狙っていこうと思う。2021年9月26日追記50000株のうちの20000株は、株価の崩れ&モメンタムの消失を確認したうえで800円平均くらいで売った。もう少し早く売ればさらに良かったが、それでもちゃんと行動できたことは良かったと思う。今は一旦株価が600円まで押した後800円まで戻ったリバウンド局面だが、ま、一部利益確定したことによって余裕もあるので、残りの30000株はもう少し引っ張って青山がどこまで復活できるかを見守りたい。もしも復活出来たら株価的には非常に美味しいことになる可能性もあるからね。

Oct 2, 2022

-

7. 投資家はストーリーに反応する。

さて今日は株式投資本オールタイムベスト132位 投資の公理(ポール・マーシャル著、パンローリング、2022年) の第7弾です。 今日は、 教訓5 変化を探せ から。 市場がより効率的になっていると仮定する(今のところシカゴ学派に対してできる最大の譲歩である)ならば、非効率性を利用して利益を上げる最大の機会がどこにあるのかを知ることが極めて重要となる。最大の機会は常に変化の周辺に発生する。 変化はカタリストに具現化される。 カタリストが大きな問題となるのは、それがストーリーを生み出すからである。人間はストーリーが好きなのだ。われわれはストーリーを語る生き物だ。焚き火の周りに腰かけ、人生の意味をもたらす物語を語り、その意味を子孫たちに伝えていた当初から、人類はストーリーを通して生きてきた。市場についても同じだ。投資家はストーリーに反応する。 カタリストはそのストーリーを具現化する。これが「カタリストを伴うバリュー」が投資アプローチとして非常に有効であるもう一つの理由だ。株式が確かに割安となっており、その価値を具現化する道筋が存在するのであれば、その投資テーマは「ストーリー」に包まれ、伝達される。 だが、このアプローチには注意が必要だ。 ストーリーがうまくまとめられ、CNBCやブレーカーズ、またはソン・カンファレンスで大きく取り上げられるようになるころには、おそらく時すでに遅しである。 投資アイデアが頭をもたげ、見え隠れし、半分くらいしか理解されていないときこそが面白い。 ここでのマーシャルの表現は秀逸であると同時に、個人的にはかなりドキッとしました。 と言うのは、私の投資手法の中で「カタリストを伴うバリュー投資」は以前から大きな柱の一つであり、それがワークする理由を完璧に言語化されてしまっていたからです。 それにしても、マーシャルの「人類はストーリーを通して生きてきた。市場についても同じだ。投資家はストーリーに反応する。」と言うのは本当に名言と思います。 この本を読んで、「よし、これからもより魅力的なストーリーを描けるような銘柄をポートフォリオ上位に1つでも多く叩き込んで戦うように意識を徹底しよう。」と改めて誓いました。(続く)

Oct 1, 2022

全31件 (31件中 1-31件目)

1

-

-

- アニメ・特撮・ゲーム

- とあるif 復刻このすばコラボでウィ…

- (2024-06-24 22:55:12)

-

-

-

- 競馬全般

- ミスティックロア(9)~東京 スレイプ…

- (2024-06-25 19:44:10)

-

-

-

- 何か手作りしてますか?

- ヌメ革のスリッパを作る その31

- (2024-06-24 20:11:18)

-