2022年11月の記事

全30件 (30件中 1-30件目)

1

-

2022年11月のまとめ。

さて2022年11月のまとめです。 今月は、ネットネット水準かそれに近い所まで株価が落ちている上位民放キー局がどれもちょっと安過ぎるのではないか?と考えて、4676フジ、9401TBS、9404日テレ、9409テレ朝をバルクで爆撃買いして プロジェクトの規模を拡大 しました。 その一方で、「もう仕上がってるな。」と感じた一部の主力株は順次売却し恩株化を進めました。次の2023~2024シーズンを見据えポートフォリオ上位の顔ぶれが大きく変わってきています。 さて次に今月の成績ですが、対2021年末比で+5.2%となりました。先月の+2.8%からはやや改善する結果となりましたが、ポートフォリオ上位に株価変動が大きい子が多く、のんびり優待族の私には実に落ち着かないソワソワする1か月でした。 いずれにせよ、これからも「市場の発する声」に常に耳を澄ませながら、虚心坦懐にポートフォリオ上位銘柄を1つ1つ見つめ続け、少しでも全体が滑らかで力強い形になるように努力を続けていきます。 それでは皆様、来月もよろしくお願い致します。

Nov 30, 2022

-

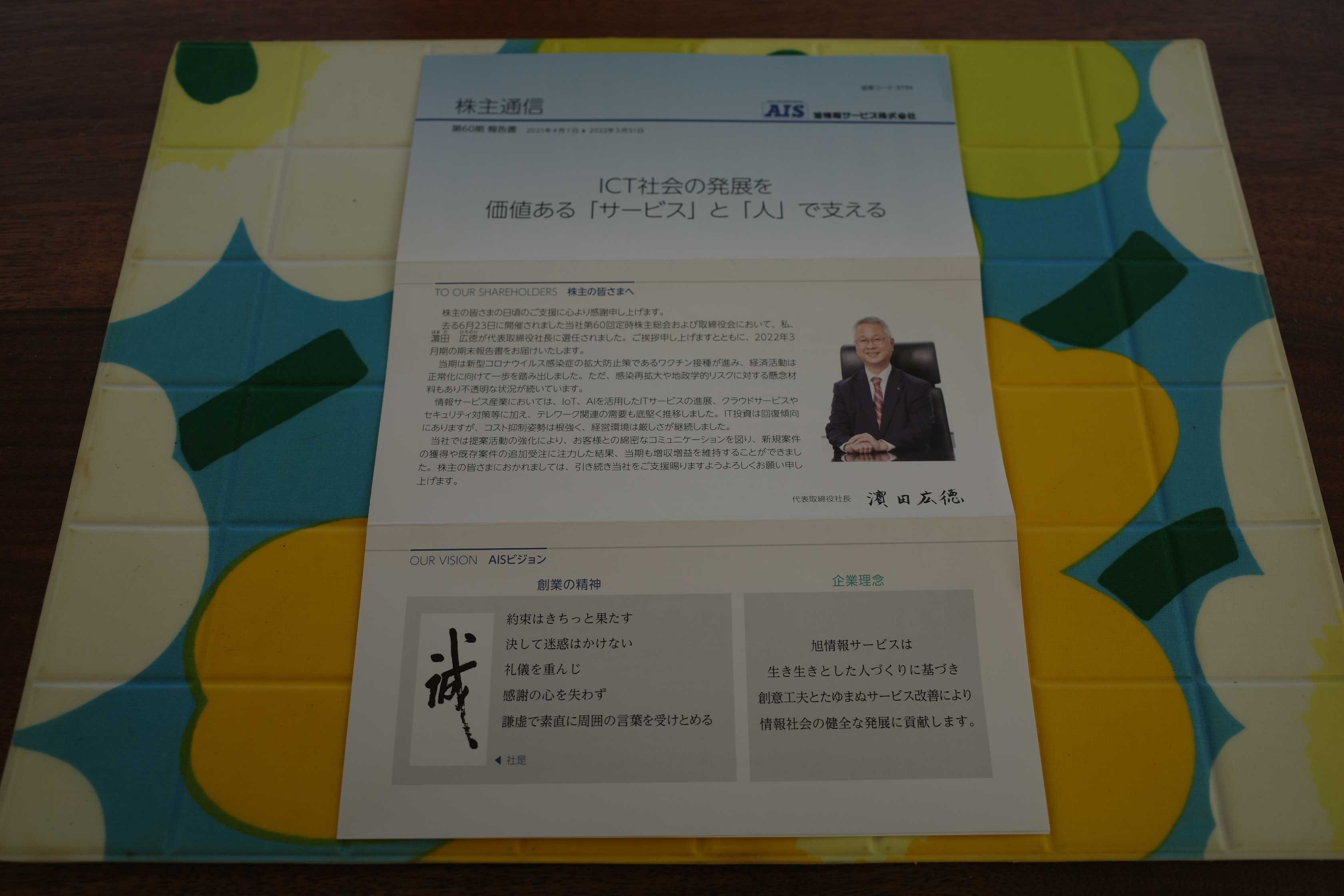

2021~22PF概況157位、旭情報サービス。

さて今日も元気に2021~22PF概況シリーズです。 157位 9799 旭情報サービス (東S、3月優待) ◎ PF157位は、独立系情報サービス会社の旭情報サービスです。 現在の株価は1161円、時価総額96億円、PBR0.92、自己資本比率は80.9%、今期予想PER10.14、配当利回り3.5%(41~43円)、総合利回り4.3%(43+7=50円)で、優待は500株保有で3000円相当、1000株保有で7000円相当のカタログギフトです。 ところで私はこの手の「カタログギフト」が大好きなのですが、なぜかというとそこには確かな「自由」があるからです。カタログギフトの中から夢を選ぶ自由は小さいものかもしれないけど、でも確実にあります。そもそも私が長年投資家をしているのも、それが「本当に自由な世界だから」というのが非常に大きいと思います。 どの株を買っても売ってもよい、何をしてもよい、しなくてもよい、努力してもよい、怠惰なままでただ夢だけを求めてもよい、幸運を願わず日々最悪を想定しながら悲観的に過ごしてもよい、自らに幸運が来ることを毎日祈りながら日々微笑んでいてもよい。 そしてそれらの結果、大きな果実を手に入れて常夏の南の島に引っ越すのも、戦いに敗れ涙ながらに暖房の無い部屋で凍えながら市場から静かに去るのも全て自由なのです。そして私はマーケットのそういう「非情さに裏打ちされているからこそ参加者に与えられている真の自由」を深く愛しているのです。 すいません悪い癖が出てちょっと脱線しました。 話を元に戻すと、カタログギフトには2つの長所があります。1つはもちろん送り手の愛情が伝わることですが、もう1つは「受け取った後に物語があること」です。元々欲しかったアイテムを手堅く選んだり、見ているうちに思ってもいなかった品物を選んだり、自分でお金を出すのなら絶対に選ばないようなチャレンジングな行動に出たり、とそこには「小さいけれど確かな自由」があるのです。 そして、その「自由度」はカタログギフトの金額が上がれば上がるほど増します。それは会社で出世すればするほど裁量権が増して自由になっていくことや、投資家として資金力が付けば付くほどポートフォリオにやんちゃな株を組み入れて楽しく好きなように遊べる、と言う感覚と似ていますね。その意味で、この「旭情報サービス」の高額ギフトは「カタログギフト界の雄」に相応しいものです。 具体的に過去の選択品をいくつか見てみましょう。 調味料ストッカー3個セット キャンドル型LEDライト 旭情報サービスは指標的にもまずまず安いですし、財務状態も良いですし、PF上位銘柄としてホールドしていくのに特に不足はないと考えています。これからも「自由度満点の珠玉のカタログギフト優待」を楽しみにしながらのんびりとホールドしていく予定です。

Nov 29, 2022

-

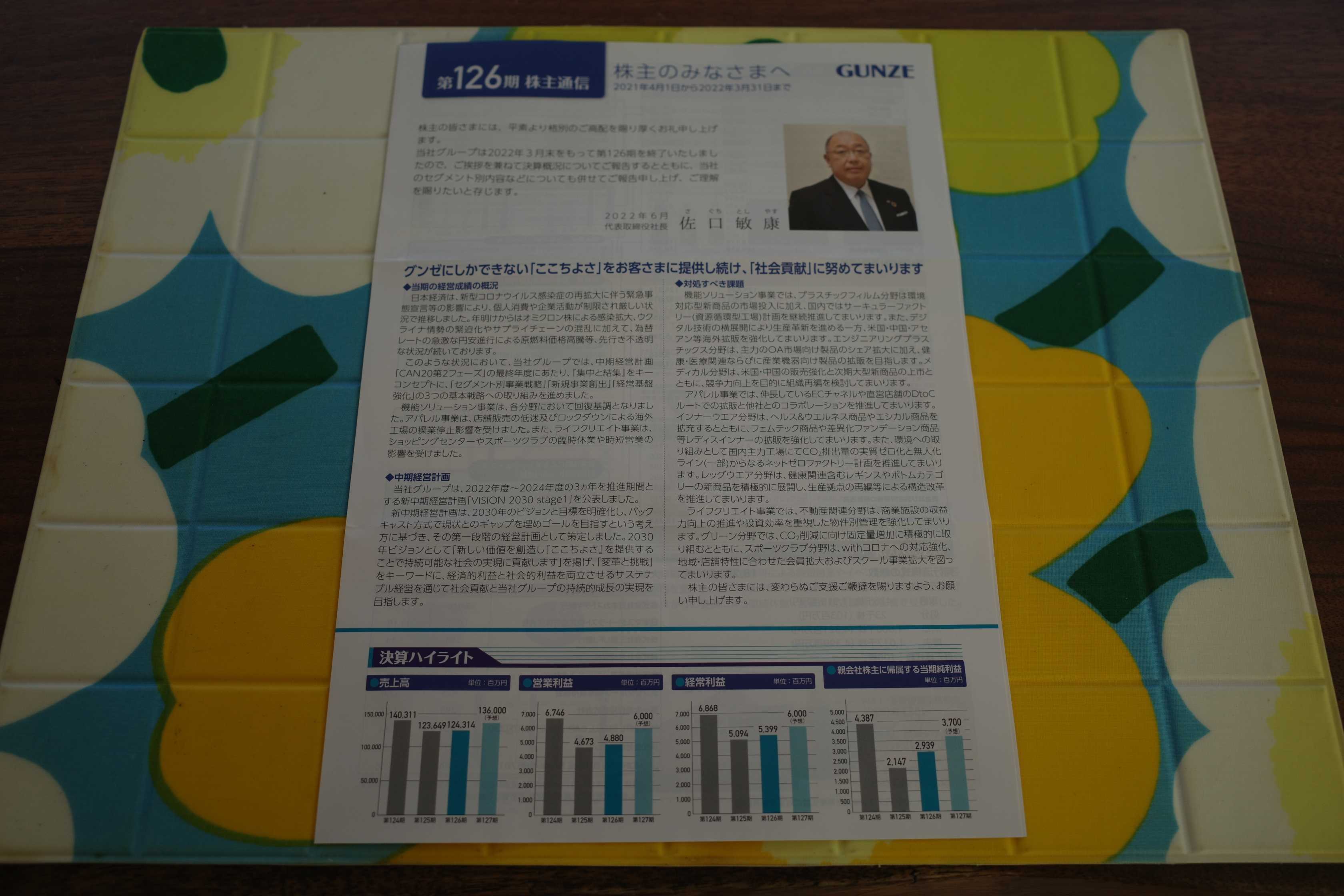

2021~22PF概況156位、グンゼ。

さて今日も2021~22ポートフォリオ概況シリーズです。 156位 3002 グンゼ (東P、3・9月優待) ○ PF時価総額156位の上位銘柄は、紳士肌着首位のグンゼです。前回は2018年に65位で出ていましたが、株価下落により順位を大きく下げ今回のシーズン4ではここでようやく出てきました。 現在の株価は3910円、時価総額715億円、PBR0.59、自己資本比率は72.1%と良好、今期予想PER18.28、配当利回り3.7%(145円)、総合利回り4.2%(145+20=165円)で、優待は100株保有で3・9月株主に自社カタログ掲載商品の30%割引と、9月株主に2000円相当の自社商品もしくはグンゼポイント付与などです。また長期株主優遇優待制度もあります。 私は毎回、様々な実用的なアイテムを楽しく選択しています。どれも極めて耐久性に優れており、また同時に生地が「柔らかくて優しい」のも特筆すべき長所です。つまり私はグンゼの技術力の高さを日々「着ながら」実感しているんですね。 また自分はグンゼの優待でたまにパジャマを戴いているのですが、どれも非常に長持ちするのでどんどんどんどんと数が増えています。そして自分は家にいるときはほとんどパジャマを着て過ごしています。という事は、 私の全身は、ほぼグンゼ優待で出来ている。 と言っても全く過言ではないんですね。(笑) さて今日はそんな素晴らしいグンゼ優待品をいくつか見ておきましょう。 ちなみに、この記事の下書きは下の左側のパジャマを着て書いています。↓ グンゼは利益水準はやや低いですが、好財務&力のある自社製品優待の「2つの魅力」を備えた、優待族的には「旨みが濃厚な」小粋な銘柄です。これからも優待を楽しみにのんびりとホールドして応援していく予定です。

Nov 28, 2022

-

2022~23主力株概況25位、ユニバーサルエンターテインメント。

さて今日は、当ブログの看板である 2022~23主力株概況シリーズ です。 今シーズンもこれでTOP25銘柄が出揃いました。ちなみに私のポートフォリオでは現在742銘柄が元気に活動していますが、これまでに紹介した上位25銘柄で時価総額のほぼ60%を占めます。 「広く分散しつつ、トップ銘柄には出来る限り資金を集中する。」ことを常に意識しています。最適解がどのくらいなのかは投資家の性格と能力によって異なると思いますし、私もそのバランス調整にいつも苦心しています。(滝汗) 25位 6425 ユニバーサルエンターテインメント (東S、12月隠れ優待株) ◎◎ PF時価総額25位の準主力株は、パチスロ大手&フィリピンで手掛ける、総工費3500億円以上(建物及び構築物3603億円+建設仮勘定68億円、2022年12月期第2四半期報告書P11より)の超巨大カジノリゾート、 オカダマニラ に企業としての命運を懸けているユニバーサルエンターテインメント(旧アルゼ)です。 ここは 2017年 2018年 2019年 と3年連続でポートフォリオ1位でしたが、全世界を巻き込んだ新型コロナウイルスの影響で頼みの綱のオカダマニラが一時休止に追い込まれたことによる業績へのダメージが極大で、2020年に株価が超暴落しました。 自分はその時にポートフォリオのリスク管理上の問題で耐え切れずに持ち株の大部分を投げました。ただ同時に「ユニバEには、依然として高い潜在ポテンシャルがある。」とも考え、一定の株数を残しました。 そして今シーズンは、フィリピンカジノの黒字化達成とスマスロの登場によるパチスロ事業の今後の好転の可能性を高く評価して久しぶりに買い増ししたため、前年からやや順位を上げてここで登場してきました。 さて改めて思い返すと、2020年は元々パチスロ事業の好調が「透け透けのスケルトン」で見えていたので、 もしもデビルコロナの襲来がなければ「パチスロ販売大幅増+フィリピンカジノ黒字化」の「利益急増コンボで株価急騰」というドリームシナリオの実現も十分にあり得た と思うのですが、 まさかのCOVID-19の世界的な流行のせいで、全ては水の泡&暗転 しました。我々夢見がちなユニバEホルダーに「運命の女神」がほほ笑んでくれることはその当時、残念ながらありませんでした。 私はユニバEの暴落の激動の中で、「血を吐くほどの記録的な実現損」を叩き出し、文字通り胃の内容物をリアルにまき散らしながらゲロゲロで逃げ出しました。 「株式市場は、武運がなかったり、またそうじゃなくても当たり所が凄く悪かったらリアルに死んでしまうこともある、そういう本当に恐ろしいところなんだなあ。」と改めてまざまざと実感しました。 ただ、自分の大切な片腕を思い切って切り落として敗走し、命からがらに回収した貴重な資金を ウィズコロナ銘柄 に思い切ってぶち込んで何とか窮地を凌げたため、私は何とか未だに元気にこのブログを継続出来ています。 つまり、ユニバEからの一旦の超主力撤退はやむを得なかった、そうじゃなきゃ自分は今頃リアルガチで死んでいた、ということですね。 さてそんなサスペンスなユニバEの現在の株価は2398円、時価総額1923億円、PBR0.52、自己資本比率は58.2%、今期予想PER19.56、配当利回り0%(0~50円)です。 ところでユニバーサルエンターテインメントは我々優待族の間では有名なことですが、隠れ優待で毎年趣向を凝らしたオリジナリティ溢れる品物が戴けます。 そしてこの遊び心溢れる秘密のブツは、失脚した前会長のアイデアによる「岡田案件」かとも推測されていたのですが、新しく富士本(通称:ふじもん)体制となった2017年12月期以降も現時点では継続されています。早速最新となる2021年度の優待品を見てみましょう。 保有株数&継続保有期間に応じたオリジナルデザインクオカードでした。 また「1000株以上かつ3年以上継続保有」の株主には、ユニバEが開発・製造した「紫外線照射装置」も頂けました。何とまさかの2年連続です。開封してみたのですがどうやって使ったらいいのか全く分かりません。こんなものを多大なコストをかけて開発するとは、、、いやあ、ユニバは相変わらず完全に頭がおかCですね。(もちろん誉め言葉。) さて、ユニバEの今後ですが、メインはようやく黒字転換した 「赤道直下の蜃気楼」 オカダマニラ です。 またメダルを使わないメダルレス遊戯を可能にした最新スロットであるスマートスロット(スマスロ)が今月2022年11月に解禁されたので、そちらの今後の需要にも一定の期待が出来ると思います。ユニバはミリオンゴッドや沖どき!などのキラータイトルを持っていますからね。 いずれにせよ、ここからがユニバEの「真のスタート」と思います。私も久しぶりに万株ホルダーに復帰しました。(笑) オカダマニラもようやくほぼ仕上がってきている ようですし、頑張ってほしいですね。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 27, 2022

-

残り1か月。

早いもので今年も残り1か月となりました。 今年は年初に、「命を賭した戦場である株式投資にドキドキワクワクのおふざけ無限大エンターテインメントを持ち込まない。自分はちょっとあまりにもマーケットでの生活を楽しみ過ぎている。ビジネスライクなアウトボクシングに徹し、 ラルフ・ビンズのいう野菜畑の手法 で手堅く戦い抜く。」と決意していました。 その後、年初の誓いは固く守り続けてこれたのですが、時間の経過と共に「いや、それにしてもあまりにも保守的に戦い過ぎている。これまでの20年間の経験からも「守りすぎるとほぼ負ける。」これはアドレナリン注射がいる。上位銘柄に変革とスパイスが絶対に必要だ。」と感じるようになりました。 そこで仕方なく、リスク覚悟でポートフォリオ上位に新しい投資アイデアを基にしたフレッシュな銘柄をいくつか組み込んだのですが、これらが激しく大コケし、パフォーマンスをかなり落とす結果となってしまいました。 、、、、「投資家は最終的には結果が全て。対TOPIXでの年間成績で負けるようではアクティブ投資家としての存在意義が無いし、残り1か月パンパース完全装着で極限まで集中して戦い抜くしかない。」と決意を新たにしています。

Nov 26, 2022

-

2021~22PF概況155位、オープンハウス。

さて今日は通常の2021~22PF概況シリーズです。 155位 3288 オープンハウス (東P、非優待株) ◎ PF155位は、不動産仲介からスタートした独立系不動産会社のオープンハウスです。 高い成長力が魅力ですね。♬ 現在の株価は5900円、時価総額7109億円、PBR2.11、自己資本比率は33.1%、今期予想PER8.27、配当利回り2.6%(154円)で、優待はありません。正確には以前はクオカード優待があったのですが今は廃止されました。 私は優待廃止があった時に、「うーん、どうしようかなあ。」と思ったのですが、ここは優待無しでも余裕で戦えるだけの力があると思ったのでそのまま保有継続と言う決断をしました。後、たまにはガチンコでも相撲を取りたいという思いもちょっとありました。 さてオープンハウスの魅力は何といっても業界最高とも称される営業部隊の強大な戦闘力です。私はしばらく前に東京のある街を散歩していた時に偶然オープンハウスのサンドウィッチマンの方に出会いました。 思わず「お疲れ様です。株主として応援しています。」と声をかけたら、凄まじい形相で、「それはありがとうございます。ちょっとすぐソコなんで、是非、家を見に来て下さい。」 と迫られたことがありました。 そしてその尋常ではない血走った切迫感と湯気のように漂う凛とした緊張感から、「これは本当に頼もしい。これだけ熱意溢れる営業部隊を持つオープンハウスは大安心してホールドできるな。」と強い感銘を受けました。これからも成長力を楽しみにしながら、ホールド継続の予定です。

Nov 25, 2022

-

2021~22PF概況154位、学研ホールディングス。

さて今日は久々に2021~22PF概況シリーズです。154位 9470 学研ホールディングス (東P、9月優待) ○ PF154位は、学習参考書や児童書でトップの学研ホールディングスです。 現在の株価は987円、時価総額441億円、PBR0.90、自己資本比率は38.3%、今期予想PER12.05、配当利回り2.5%(25円)、総合利回り3.5%(25+10=35円、優待品は額面の50%で換算)で、優待は「6か月以上の継続保有(2024年以降は1年以上)」を条件として、年1回9月株主に100株保有で2000円相当の自社ECサイト・自社サービスクーポンなどです。 私はここを2021年11月から2022年1月にかけてちびちびと拾って優待MAXとなる1200株保有としました。指標的な割高感もありませんし、優待族的にはまずまず良い銘柄です。今は自分にとって初めてとなる優待到着を楽しみにしています。

Nov 24, 2022

-

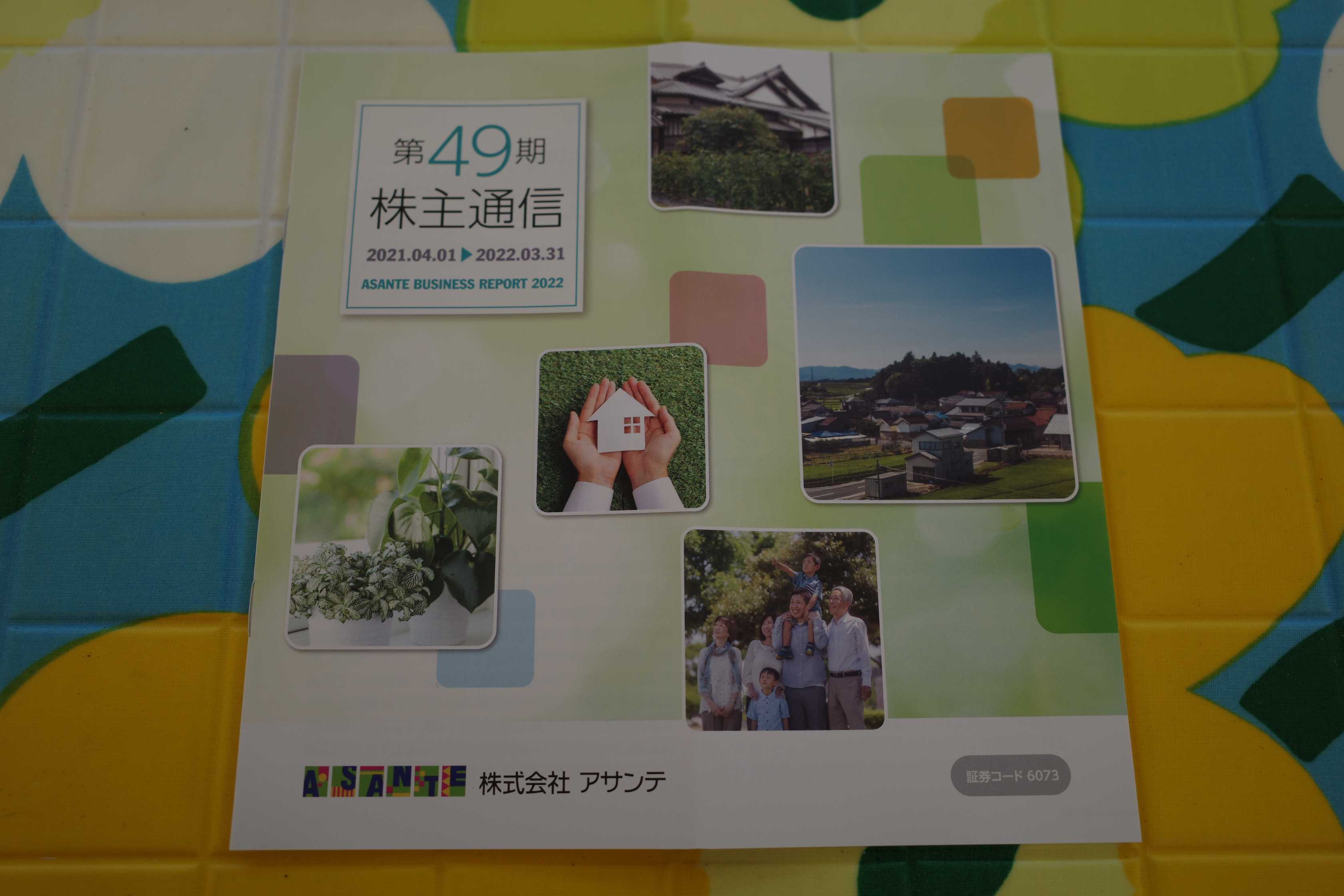

2022~23主力株概況24位、アサンテ。

さて今日は、当ブログの「看板シリーズ」となっている、2022~23主力株概況シリーズです。 24位 6073 アサンテ (東P、3・9月優待) ◎~◎◎ PF時価総額24位の準主力株は、住宅用白アリ防除のトップのアサンテです。なおこのアサンテに関しては、以前に アサンテの恥辱 という超人気記事を書いています。合わせて読んで頂くとより趣が増すものと思われます。(笑) さてここは2020年10月にPF430位の中堅銘柄として登場していたのですが、その後11月20日に 筆頭株主である「ムネマサ」による株式売り出しの発表 がありました。アサンテは 創業社長である宗政誠さんが、2020年2月に逝去 されており、これは相続に関連する、恐らくは相続税支払いのための創業家の資産管理会社による売出しであると個人的には推察しました。 そして私は数年前の「アサンテの恥辱」での不完全燃焼の勝負を涙ながらに静かに終えた後もずっと、以下の様に思い続けていました。 (私の心の中。) アサンテはとても利益率が高く、大した設備投資も必要なく、かつ時間の経過とともにどんどんと現金が魔法の様に積み上がっていくという、めちゃんこ儲かる最高のビジネスを展開している。 かつて大泥棒のウイリー・サットンは銀行を襲う理由を聞かれて「そこにお金があるからだ」と答えたが、アサンテは正にそういう会社。 私の様に株をのんびりとホールドしながら中長期の時間軸でゆったりと戦いたいおっとり投資家には最も適したエクセレントなクオリティ銘柄だ。ただ、素晴らしい銘柄であるがゆえに、マーケットからの評価が高く指標的にはいつでも若干割高。 でもいつかの日か、もしもチャンスを与えられるならば、大きく買ってもう一度主力の一角で戦いたい。 創業家の資産管理会社による大規模売り出しの発表、その後の 12月1日に決まった1216円と言う驚異的に安い売出価格 、暴落&低迷を続ける株価を真正面から瞬きもせずジッと凝視し続けていた私は、 アサンテに数年振りに超主力参戦する時が来た。 と感じました。ある意味で、「1つの イベントドリブン (価格を動かす正体が分かっているものに対して、その現象を利用し利益を上げようとする手法のこと)」であるとも考えました。 そして同時にアクセルを全開に踏み込み、勇気を振り絞って大きく買い増しし、2020シーズンの一定期間PF1位の超主力に据えて戦いました。。。ただその後、株価が「ある種の適正水準」まで上昇したため、私はじりじりと売却を進め、元本を回収して「保有コスト0」となる恩株分のみを残す手堅い陣形にしました。しかし元々作っていたポジションが巨大だったため、今シーズンも準主力の一角としてここで登場してきました。。。。。 そんな素敵なアサンテの現在の株価は1607円、時価総額198億円、PBR1.47、自己資本比率は80.8%と鉄壁、今期予想PER15.51、配当利回り3.9%(62円)、総合利回り5.1%(62+20=82円)で、優待は100株保有で年2回、1000円分の三菱UFJニコスギフトカードです。 それではここで改めてアサンテの魅力を復習しておきましょう。 1. 営業エリアの拡大を通じた、無理のないまずまずの成長力。下記の通りじわじわと着実に西日本エリアに進撃を続けています。(上記データは、会社説明会資料より引用) 2. 高い利益率と、現金ザクザクの魅惑のキャッシュフロー推移、そして堅牢な財務状態。 以下じっくりと見ておきましょう。 業績はコロナ以前の絶好調期にまでは未だ回復していません。あとちょっとと言う所ですね。(上記データはかぶたんプレミアムより引用) そしてアサンテの最大の魅力がこの「魅惑のキャッシュフロー推移」。人海戦術で稼ぐ会社なので大した投資が必要なく、毎年着実にフリーCFが湧き出ているのがはっきりと分かります。これを眺めているだけでバリュー投資家的には白ご飯が3杯はイケますね。(上記データはかぶたんプレミアムより引用) 鉄壁の財務も魅力の1つ。(上記データはかぶたんプレミアムより引用) 3. 住宅用シロアリ防除の業界トップで先導者の地位にあること。 (上記データは、会社説明会資料より引用) 4. 株価が維持されやすい年2回優待銘柄で、かつ良好な総合利回りが出ていること。(上記データは、会社説明会資料より引用) 以上の4点です。 今後の業績推移をしっかりと見ながら、「アサンテ、第3陣」を引き続き楽しく戦っていく所存です。来期以降にコロナ禍以前の絶好調の状態に復帰してくれることを期待しています。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 23, 2022

-

株式投資のレジェンドに学ぶ必勝テク第4回、ピーター・リンチ後編。

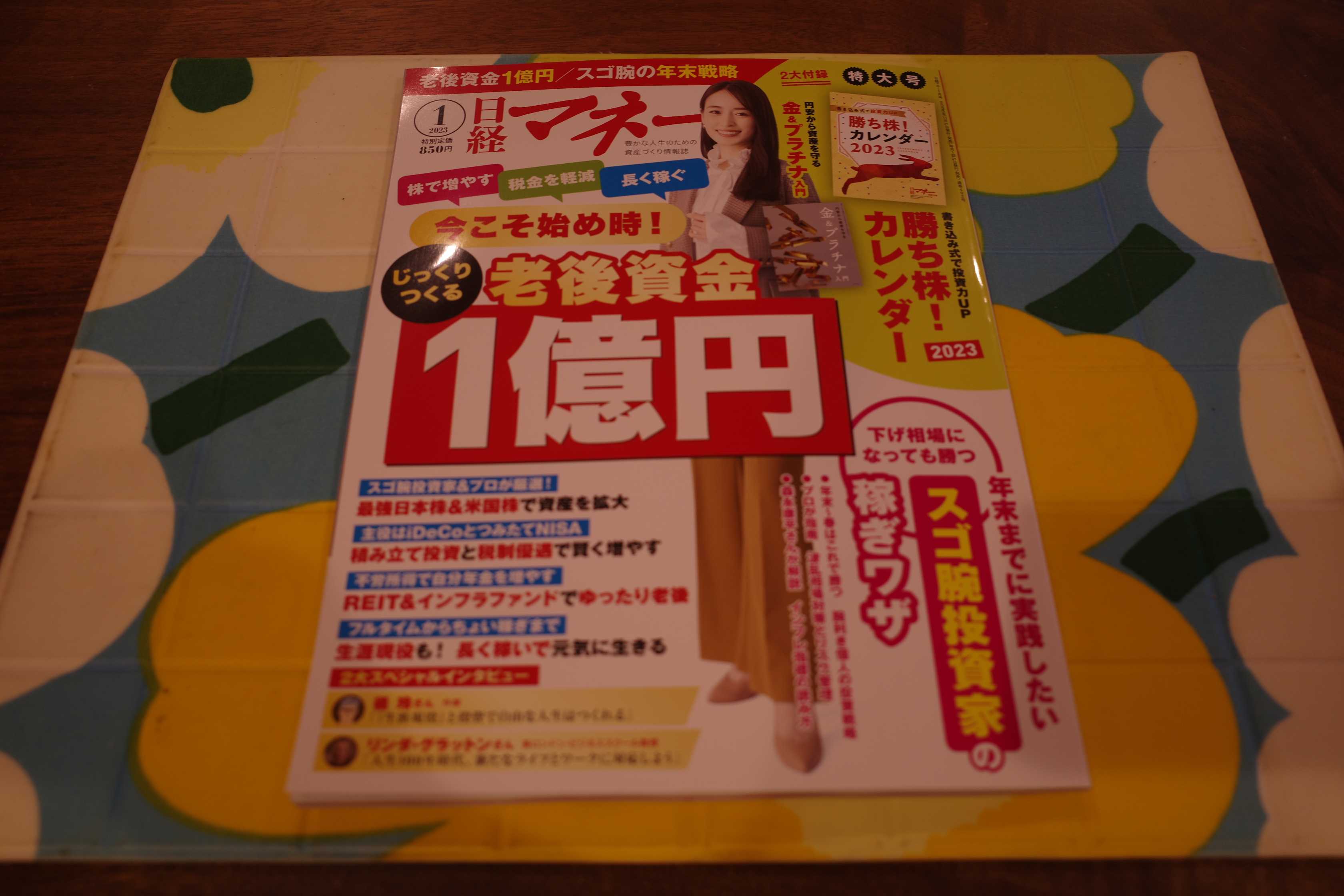

現在全国の書店で絶賛発売中の、日経マネー2023年1月号。 今月号も全体に楽しい内容でしたが、シンガーソングライターの八神純子さんのインタビューが味わい深くて特に面白かったです。彼女の「みずいろの雨」とかとてもいい曲ですよね。 後、今月号の特集は、「今こそ始め時! 老後資金1億円」というものなのですが、 その中で、1ページ&4銘柄出しで登場しています。 さてそんな中ですが、私の連載「株式投資のレジェンドに学ぶ必勝テク」が4回目を迎えました。 今回は、アメリカの資産運用大手のフィデリティで活躍した伝説のファンドマネジャーである、ピーター・リンチの後編です。 今回の第4回は担当して頂いている記者の方との相互理解が進んだことによる好影響が如実に出た、非常にキレのある仕上がりと思います。と言うか原稿の初校を読んだ時に「こんなに面白くて本当にいいのか?」と自分が感じるくらいでした。(笑) 皆様も是非本屋さんで御一読下さい。

Nov 22, 2022

-

7.機関投資家よりも個人投資家のほうが儲けることができる。

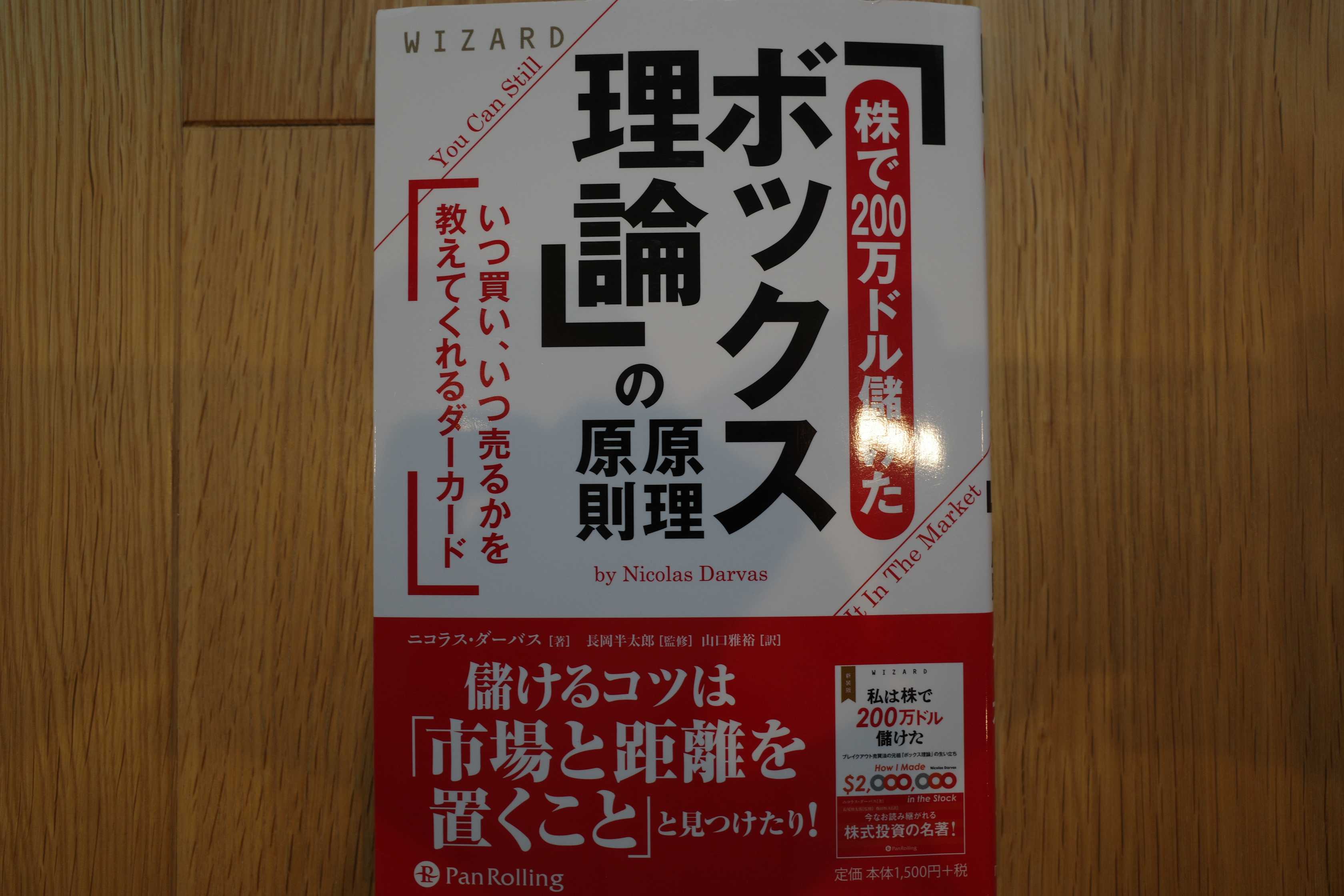

さて今日は株式投資本オールタイムベスト134位「株で200万ドル儲けたボックス理論」の原理原則(原題:You Can Still Make It In The Market) の最終回第7弾です。 今日は、第8章 機関投資家よりも個人投資家のほうが儲けることができる から。 私のような個人投資家と機関投資家ではタイプがまったく異なる。私たちと彼らでは、目的がそもそも大きく違うのだ。 私たちは別の世界に住んでいるようなものだ。 個人投資家の私は多かれ少なかれ自由に動けるが、彼らはとても厳しい制約のなかで動かざるを得ない。その意味では、彼らはむしろかわいそうとも言える存在だ。 さらに、個人投資家には有利な点がいくつかある。 第一に、機敏かつ柔軟に動くことができる。つまり、ある銘柄から別の銘柄に素早く乗り換えられるし、売買はいつでもたいして苦労しないでできる。機関投資家は保有株数が多いため、小口投資家とは異なり、売買や乗り換えを簡単に行うことはできない。 第二に、市場が下降トレンドで、株は何も持たないでいるのが最善というとき、個人投資家であれば長期にわたって現金にしておける。 第三に、小口投資家は成長する可能性が高い中小企業に投資できるし、それほど分散する必要もない。 だから、驚くかもしれないが、機関投資家よりも個人投資家のほうが株で儲けられる可能性は高いのだ。 いやあ、いいですねえ。我々個人投資家が機関投資家よりも市場で有利な立場にいる理由をこれ以上ないくらいに簡潔に説明してくれています。 ちなみにこの視点に関しては2017年に、 機関投資家よりも個人投資家の方が有利 という人気記事を書いていますので、是非この機会にご覧下さい。 さてこれでこの本の紹介は終わりです。伝説のボックス理論を生み出したニコラス・ダーバスの遺作にして傑作であり、あらゆる投資家にとって得るところのある魅力的な1冊に仕上がっています。未読の方は是非。(終わり)

Nov 21, 2022

-

2022~23主力株概況23位、クラレ。

さて今日は2022~23主力株概況シリーズです。 23位 3405 クラレ (東P、6・12月優待) ◎◎ PF時価総額23位の準主力株は、日本有数の化学企業のクラレです。「優待株いけす」内の激烈な抗争を制し、クラレ史上初の準主力進出を果たしてきました。 現在の株価は1064円、時価総額3776億円、PBR0.56、自己資本比率は55.2%、今期予想PER7.42、配当利回り4.0%(42円)、総合利回り4.3%(42+4=46円、優待カレンダーはメルカリ平均価格の400円で換算)で、優待は6月全株主に希望者に自社オリジナルカレンダー、12月株主に1000株保有で3000円相当のオリジナルカタログギフト(3年以上継続保有の場合10000円相当にグレードアップ)です。 自社オリジナルカレンダー 3000円相当のオリジナルカタログギフト(シルバー) 今年は洗剤セットを選びました。 ちなみに以前は、「クラレ通信」添付のアンケートに答えて戴ける楽しい隠れ優待があったのですが、今はそれはなくなりました。 さてクラレは、 アメリカの子会社で発生した火災事故の訴訟などで大きな特別損失を計上 し、この数年は極端な低利益に喘いでいましたが、今期はようやく復活しそうです。 ここは元々しっかりとした実力のある企業ですし、指標的にも十分に割安な水準に戻り、またまずまずの総合利回りも出ています。 私は「クラレの真ん中には高いバリューがある。ここは世界首位品が多くまた成長力があるのが良い。更に2021年のMSCI除外によって世界中の機関投資家に見捨てられてしまい、彼らの目が離れてしまっているのもいい。複合的に考えて準主力で戦えるだけの力がある。」と考えて多めに買ってみました。(上記データはかぶたんプレミアムより引用) ただ同時にクラレにはいくつかの大きな懸念材料があることも事実です。今日はそれらを自分のメモ書きとして残しておきます。1. 1番は何と言ってもこれまでに数百億円の特損を出してきた「クラレの頭痛の元」である「米国火災訴訟」が終結していないこと。下記IRの通り、「本訴訟は一部の原告についてのみ現在も係属中」とあり、アメリカの懲罰的な司法制度を考えると、最悪の場合には今後更にお替りで数百億円単位の特損が出る可能性はあると思う。 但し、それによって訴訟が終結すれば「悪材料出尽くしで株価急騰」ということもあり得ると個人的には考えている。 それにしても軽度の火災事故がこれほどまでに会社にとって巨大なダメージとなるアメリカと言うのは、日本人的な感覚からすると「実に恐ろしい国」と感じる。自分が経営者だったら絶対にアメリカに工場作ったりしないな。2. クラレは景気循環株(シクリカルストック)であり、今後の世界経済の後退による業績悪化が懸念されること。特にここはビニルアセテートの「一本足打法」なので猶更である。 ちなみにクラレの業績悪化が明白になれば、当然自分は泥棒のように超速で撤退する。そもそもここは大型株で流動性がたっぷりあっていつでもフルチンで身軽に逃げ出せるのが魅力の1つなんだし、自分は化学セクターは完全に専門外なので。 以上、準主力に初登場となった新生クラレの今後の業績推移をしっかりと見守っていく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 20, 2022

-

「非優待株、オブザーバー参加制度」を導入しました。

今日の日記は昨日の、 大きな絵は小さな絵から出来ている の続編です。 さて私がシュタイナーの言葉から気付いたことは、各業界に「非優待株だけど、でも非常に良い銘柄」があった場合には、それを買ってバルクプロジェクトにオブザーバー参加させた方が業界全体への理解が深まるし、どの銘柄がより割安なのか、総合力が高いのかが分かりやすくなる、つまり「小さな絵のクオリティが上がる」ということでした。 具体例を出しましょう。 私は以前から「割安株の宝庫」であるホームセンター業界の銘柄を買い集めてそれらをバルクで愛でていました。そしてその中から一番割安と考えた2790ナフコを主力に、一番やんちゃで元気がいいと考えた7516コーナン商事を準主力に据えて戦っていました。 でも業界5位の9842アークランズは成長力があって割安なのにも関わらず1株も持っていませんでした。理由は簡単で専門外の非優待株だったからです。でも持っていた方が業界全体への理解が深まり、かつ各銘柄の戦闘力の相互比較がしやすくなることは間違いありません。なので今回、「非優待株、オブザーバー参加制度」を設けて100株だけ買いました。 最新のセットリストはこんな感じです。↓(上記データは四季報オンラインプレミアムより引用) これを見ると、「業界上位陣は概ね売上順位とPBRが比例している。」ということがより良く分かります。業界1位のカインズは非上場、2位のDCMはPBR0.75、3位のコーナンは0.72、4位のコメリは0.60、5位のアークランズは0.61、6位のナフコは0.28となっています。 また同時に、「ナフコは業界上位の割に、1人だけ異常にPBRが低いな。」とか、「ホームセンター業界は他業種から浸食されやすく競争が厳しい所なので、全体に評価が非常に低くて低PBRだらけなんだな。」ということも理解できます。 業界5位のアークランズが100株だけオブザーバー参加してくれたことによって、プロジェクト全体の視野が広がり以前よりも理解が深まる結果となりました。↓(上記データは四季報オンラインプレミアムより引用) 今後はこの「非優待株、オブザーバー参加制度」を全プロジェクトに導入して戦っていきます。より良い投資家になるため、小さな絵の精度を上げることによって全体の大きな絵をより力強くて正確なものに仕上げることを目指します。これからも自分に出来ることは引き続き何でもやっていく所存です。

Nov 19, 2022

-

大きな絵は小さな絵から出来ている。

大きな絵は小さな絵から出来ている。 これはカーレースの世界最高峰フォーミュラ1のハース・フェラーリのチーム代表であるギュンター・シュタイナーの言葉です。極めて競争が厳しくまた変化が激しいF1の世界と我々投資家が戦っているマーケットには共通点が多く、F1界からはとても多くのことが学べます。 私はシュタイナーの言葉をしばらく前に読んだ時に、「これは今まで聞いたことが無かった格言だけど、なんだか妙に心に刺さるな。」と感じました。そして何故だかその後彼の言葉を何度も何度も思い出すようになりました。 その後だいぶ時間が経ってから突然に、「あっ、これはポートフォリオの管理と主力株の選択法にぴったりと当てはまる言葉なんだ。」と気付きました。 さて私のポートフォリオの組み立て方は、バラエティに富んだ約750銘柄からなる「優待株いけす」の中から総合戦闘力が抜きんでた子を見つけて、その力に応じてどんどんとポートフォリオ上位に抜擢する、逆にダメな子はどんどんと下位に落とすというシンプルなものです。 ただ「優待株いけす」をボーっと眺めていてもなかなか良い銘柄を抽出できないので、魅力的な業界の優待付きの銘柄をバルクで買って、徹底比較する中で特に光っている子をプロジェクトを代表して上位に引き上げるというやり方を近年は好んで使っていました。 具体的には、優待地銀株バルクプロジェクト、優待ホームセンター株バルクプロジェクト、優待メディア株バルクプロジェクト、優待SC(ショッピングセンター)小売株バルクプロジェクト、優待倉庫・運輸関連株バルクプロジェクトなどを実行していました。 どの業界にも「優待は付いていないけど、でもとても良い銘柄」というのが沢山ある訳ですが、これまでは原則としてそれらを買うことはありませんでした。自分にとって非優待株はコア・コンピタンス領域の外の専門外であり、ブリザード吹き荒れるアウェイの地で戦う事は危険だからです。 ただ、冒頭のシュタイナーの言葉「大きな絵は小さな絵から出来ている」を反芻している内に、「そうか、各バルクプロジェクトという小さな絵のクオリティと解像度を上げてこそ、主力株という大きな絵の魅力や力強さが増すんだ。」という事にハッと気づきました。そしてこれまでの自分のやり方には「根本的な大きな欠陥」があったことに思い当たりました。 間違いは気付いたのならすぐに修正しなくてはなりません。私は大至急、突貫工事でその作業に突入したのでした。(続く)

Nov 18, 2022

-

6. モメンタム投資のスーパーパワー。

さて今日は株式投資本オールタイムベスト134位「株で200万ドル儲けたボックス理論」の原理原則(原題:You Can Still Make It In The Market) の第6弾です。 今日も、第4章 「高く」買って、「もっと高く」売る から。 私はウォール街の「安く買って、高く売れ」という有名な格言は陳腐な決まり文句にすぎないといつも考えていて、そんな格言はとうの昔から無視していた。私は「高く」買って、「もっと高く」売るほうがずっと良い方針だと気づいていたからだ。 私は通常、ボックス理論の条件を満たすことに加えて、史上最高値をブレイクしなければ買わない。これは安全のために付け加えた条件にすぎない。株価が新高値に達するだけでなく、過去の最高値も越えたら、不幸にも天井で買って戻り売りの機会を待っていた人々はみんな、もう売り終えているだろう。そのため、彼らはもはや上昇の足かせにはならなくなり、株価は急騰するだろう。 素晴らしい。 モメンタム投資手法の考え方の原理原則が実に分かりやすく表出されています。 そしてこのモメンタム投資手法が極めて強力でパワフルなやり方であることは、日本トップレベルの資産額に到達した投資家の中に、cisさんやS●●さんなどのスーパーモメンタムプレイヤーが実際に存在しているという「事実」が雄弁に証明しています。 つまり、向き不向きや好き嫌いを超えて、「モメンタム投資の考え方」は、あらゆる投資家が学ばなくてはならない、投資家としての「1丁目1番地」なんですね。(続く)

Nov 17, 2022

-

2022~23主力株概況22位、アグレ都市デザイン。

さて今日は 2022~23主力株概況シリーズ です。22位 3467 アグレ都市デザイン(東P、3月優待) ◎◎ PF時価総額22位の準主力株は、東京都下を地盤に、デザイン性を高めた中価格帯の戸建て分譲を展開し、製販一貫体制を持つアグレ都市デザインです。 現在の株価は1450円、時価総額83億円、PBR1.72、自己資本比率は22.5%と悪いのが最大の欠点、今期予想PER5.76、配当利回り5.4%(78円)、総合利回り6.1%(78+10=88円)で優待は100株保有で1000円相当のクオカードです。 アグレ都市デザインは創業者である大林竜一社長が8893新日本建物で働いていた時代の数人の仲間と2009年4月に設立した若い会社ですが、一気に成長し2016年3月には東証ジャスダックへ上場、その後東証2部を経て2018年7月にはついに待望の東証1部昇格を果たしました。(上記データは2019年3月期有価証券報告書P4より引用) ありふれた戸建て分譲という業種で、設立から僅か9年で東証1部にまで上り詰めるというのは並大抵のことではありません。 アグレには特別な何かがある。 と考えており、それが私がここをポートフォリオ上位に据えて戦っている理由です。 それでは私がアグレを評価しているポイントをまとめておきましょう。1. 多分社長さんの能力が凄いこと。 ま、これは絶対そうでしょう。じゃないとこんなに一気に成長できるはずないからです。ちなみにIRによると、「いい意味で不動産屋の社長っぽくない。この業界ではちょっと珍しいくらいに人望があり、バランスの良い人である。」ということでした。不動産業界の社長さんには「戦国時代の武将そのもので、考えるより先に剣が出る。」様な凶暴な荒くれものが多いので、これは素晴らしい加点ポイントですね。(汗)2. 3228 三栄建築設計 が建てる家をより上質&高価格にしたような、「高級既製服(プレタポルテ)」的な住宅を供給しているアグレのビジネスモデルが非常に魅力的 であり、かつ 実際に建てている家も好調に売れ続けている のをホームページで確認していること。 IRの言う「他のパワービルダーよりちょっと高価格で、財閥系メーカー並みの品質とクオリティの家」を売るというアグレの戦略は実にクレバーでスマートだと考えています。また実際にホームページで見ても、 アグレの家というのは「センスが良くてとてもお洒落」で購買意欲が刺激される んですね。正直、私も1軒欲しいです。(笑)(上記データはアグレ都市デザインホームページより引用)3. 創業以来概ね確実な成長が続いていて、優待グロース株としての一定の魅力があること。(上記データはかぶたんプレミアムより引用) 次にアグレの欠点を1つだけ挙げるとそれは財務状態が悪いことですが、創業後間もない「若い会社」でありこれは今の段階ではやむを得ないものと許容しています。最初から「財務鉄壁」の所なんてないですからね。(上記データはかぶたんプレミアムより引用) 以上、フレッシュな魅力に溢れたアグレ都市デザインを、引き続きPF上位の一角として楽しくホールドしながら応援していく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 16, 2022

-

2021~22PF概況153位、NSD。

さて今日も通常の2021~22ポートフォリオ概況シリーズです。 153位 9759 NSD (東P、9月優待) △ PF時価総額153位は、情報サービス業大手の独立系のソフト開発会社で、金融機関向けシステムに定評のあるNSDです。 現在の株価は2550円、時価総額2219億円、PBR3.89、自己資本比率は82.1%で有利子負債は0と磐石、今期予想PER20.42、配当利回り2.5%(64円)、総合利回り2.9%(64+10=74円)で、優待は100株保有で1000円相当のクオカード、400株保有で株主優待ポイント2000Pなどです。ポイントに応じてカタログの優待商品と交換することができます。また長期株主優遇制度もあり、1年以上継続保有でポイント5割増し、3年以上で10割増しとなります。 私は400株を3年以上保有しているため、毎年4000ポイントを戴いています。 今日は優待品選択例を1つだけ見ておきましょう。 四季折々 薬用入浴剤セットです。 私は筋トレをしている関係で大体年中筋肉痛に苦しんでいるので、とても助かっています。 NSDは指標的にはやや割高と思います。ただ非常に株主還元に積極的な銘柄であり、2015年には2月末株主に国内初となる自己株の無償割り当ての実施(1株当たり0.1株)もありました。そのため私の持ち株も現在は440株に増えています。 また成長力があり同時に利益率も高いハイクオリティーな銘柄であることも考えれば、今の株価位置ならこのままホールド継続でいいかな?というところですね。

Nov 15, 2022

-

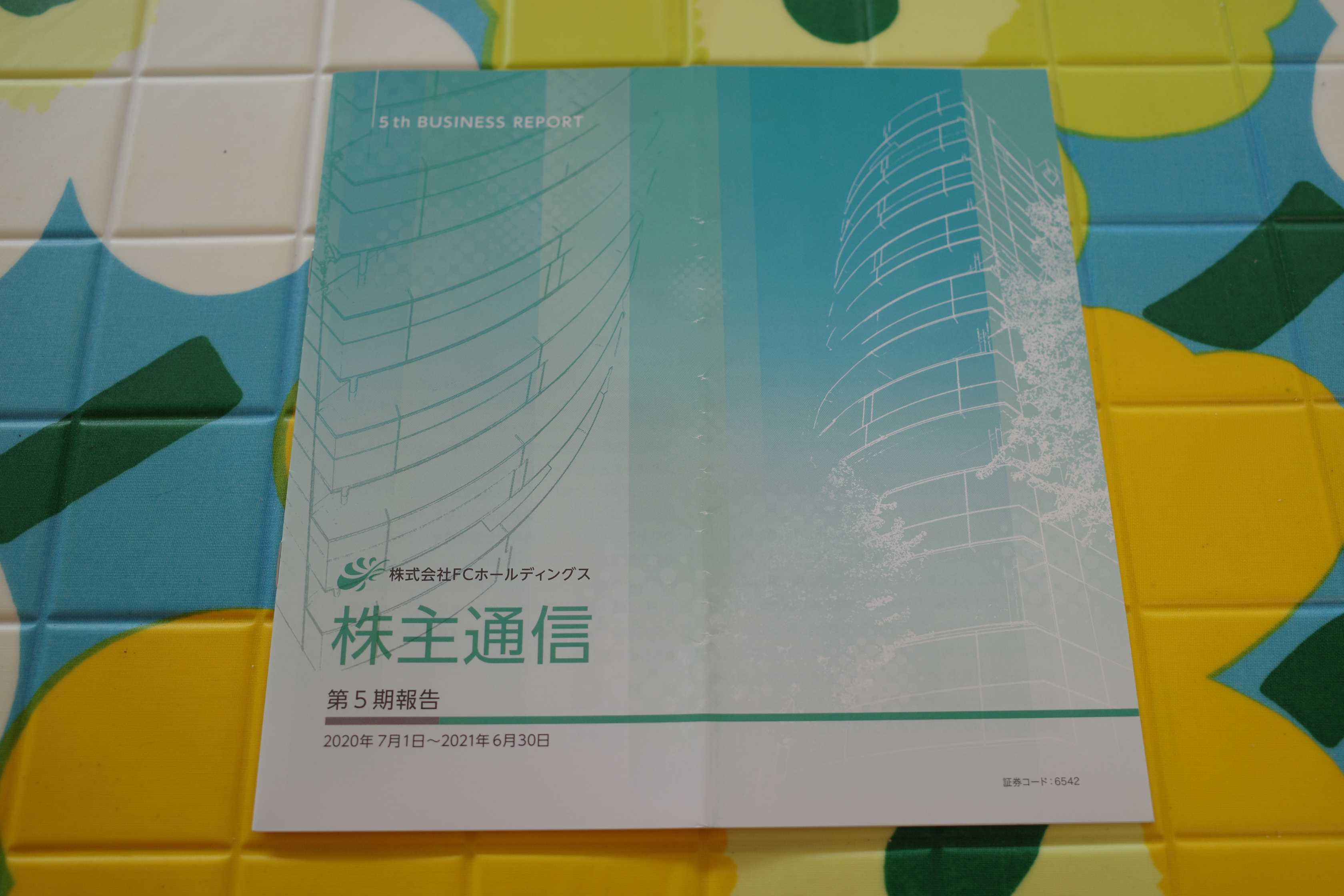

2021~22PF概況152位、FCホールディングス。

さて今日は2021~22PF概況シリーズです。152位 6542 FCホールディングス(東S、6月優待→休止中) ◎ PF152位は、福山コンサルタントが単独株式移転により設立した持株会社のFCホールディングスです。 現在の株価は789円、時価総額49億円、PB0.75、自己資本比率は64.6%、今期予想PER5.68、配当利回り2.8%(22円)で、優待は1000株保有で3000円相当のクオカード(※3年以上継続保有の場合5000円相当)でした。 FCホールディングスは、数日前に優待制度の休止を発表しました。ただここは指標的に割安ですし、業績も好調ですし、ポートフォリオ中上位でホールドしていくのに特に問題のない良い銘柄なので、今のところは保有継続の予定です。

Nov 14, 2022

-

2022~23主力株概況21位、コーナン商事。

さて今日は当ブログダントツ一番人気の2022~23主力株概況シリーズです。 21位 7516 コーナン商事 (東1、2月優待) ◎◎ PF時価総額21位の準主力株は、ホームセンター業界大手で大阪地盤のコーナン商事です。積極的なM&Aや業界トップクラスの既存店月次推移による売上高の伸長により、 8218コメリ を追い抜いて業界3位(1位は非上場のカインズ、2位は 3050DCMホールディングス )に躍進しています。 現在の株価は3275円、時価総額1136億円、PBR0.68、自己資本比率は35.8%、今期予想PER7.77、配当利回り2.8%(90円)、総合利回り3.1%(90+10=100円、優待券のヤフオク平均落札価格は驚異の額面の98~100%!。そのためここでは額面の100%で換算)で、優待は100株保有で1000円相当の自社商品券です。1000株保有までは戴ける商品券はどんどんと増えていきます。また3年以上保有の場合には優待券が更に追加されます。 次にコーナンでの実際の買い物例を御覧頂きましょう。日々の生活でダイレクトに役立つ実践的な内容です。優待券が額面に対して超高額に評価されている理由が実に良く分かりますね。 さて前述した様に、コーナン商事は他の中堅ホームセンターの買収や好調な既存店月次を通じてマイルドながらも確実な成長力があり、また自社PB商品の拡充などを通じて着実に利益率も高まってきています。 更に同時に指標的に非常に割安で、過去25年間で一度も赤字もありません。総合的に考えて、この数年で極上&エクセレントな銘柄に変貌していると考えます。(上記データはかぶたんプレミアムより引用) さてホームセンター業界と言うのは常に異業種からの攻撃に晒されていて 「経済的な堀(economic moat)」 が無いとマーケットから判断されています。そして慢性的に評価が低いせいで全体的に「割安株の宝庫」となっています。 そして自分の考えでは九州・中国が地盤の 2790ナフコ が最も割安だと思って主力の一角に据えているのですが、ここ7516コーナン商事は成長意欲が強いことに魅力があり、総合的に考えるとナフコとほぼ同等の戦闘力があると感じています。 なんとなくですが、コーナン商事からは良い意味での「ケダモノ臭」がするんですね。それはカインズやDCMなどのお行儀の良い他の業界上位陣とは違って居抜き物件でもオラオラでガンガン出店していく姿勢や、事業報告書に毎回「業界売上高ランキング」を載せて「手段を選ばずトップを獲る」という野心を全く隠そうとしていない点などに端的に現れています。絶対に「カインズとDCMを一人ずつ順番に●す。」と考えていると思います。 引き続きそんな「業界の暴れん坊、コーナン商事」をポートフォリオ上位の一角で楽しくホールドして応援していく予定です。 2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 13, 2022

-

優待メディア株バルクプロジェクト 2022年秋編。

さて2021年12月に突然思い付いて始めた「優待メディア株 バルクプロジェクト」。 このプロジェクト開始の理由は以下の通りでした。1. 優待メディア株は、全体として低PBR・低PER・財務状態良好・保有不動産に多額の含み益の「4つの魅力」を兼ね備えているところが多く、ピカピカの優待バリュー株揃いである。2. 優待内容にもオリジナリティがあって魅力的なところが多い。 それでは次に2021年12月のプロジェクトスタート時のセットリストを見ておきましょう。全体で総額750万円程度でのスタートとなりました。具体的な構成銘柄は、4676フジ・メディアHD、4839WOWOW、9401TBSHD、9404日テレHD、9405朝日放送GHD、9409テレビ朝日HD、9413テレ東HD、9414日本BS放送、9418USENNEXTHDとなっていました。 、、、、その後私は、民放キー局の中で賃貸等不動産の含み益が2228億円とダントツで多い 9401TBSホールディングス をプロジェクトを代表する形で主力株の一角に抜擢しました。 また優待メディア株が全体として株価が軟調に推移していること、どの銘柄もしっかりと黒字を確保し続けていること、PBR水準から見て資産バリュー投資家的には非常に魅力的な価格帯であることなどを総合的に勘案し、4676フジ(賃貸等不動産の含み益671億円)、9404日テレ(賃貸等不動産の含み益274億円)、9409テレ朝(賃貸等不動産の含み益48億円)も少しずつ買い増ししました。 賃貸等不動産の含み益の多さで投資額に大きな傾斜を付け、TBS(含み益2228億円)>>フジ(含み益671億円)>日テレ(含み益274億円)≒テレ朝(含み益48億円)という序列で戦う事にしました。 その結果、本日現在ではプロジェクト全体で総額4660万円程度にまで膨らんでいます。ただし、下記の通り損益は「赤字垂れ流し」で非常に厳しい状態となっています。(玉汗)(上記データは四季報オンラインプレミアムより引用) ちなみに構成銘柄を低PBR順に並べてみると以下のようになります。民放キー局のTOP4がPBR0.28~0.34という極限の低さで集結するという状況です。どこも財務状態は鉄壁、電波利権に守られて毎年余裕の黒字決算を継続しているわけで、ここまで評価が低い理由が一体何なのか?、ちょっと理解に苦しむ感じです。 もしも新卒で民放キー局に就職しようとしたら、よほど強力なコネでもない限りその「就職偏差値」は極限まで高い人気企業な訳で、株の方だけ「下から数えた方が早い」くらいにどこも低PBRなのは一体どういうことなのか?と個人的には思っています。(上記データは四季報オンラインプレミアムより引用) 今後の各社の業績と株価推移を楽しく愛でながら、引き続きプロジェクト継続の予定です。バルクプロジェクトシリーズ 免責事項各バルクプロジェクトシリーズ は、私の投資家としての遊び心から「エンターテインメントとパフォーマンスの両立」を賭けて、また同時に「投資を極限まで楽しむことを通じてより良い投資家になる」ことを目指して全力で取り組んでいるものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私は「未来を見通せる魔法の水晶玉」を持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 12, 2022

-

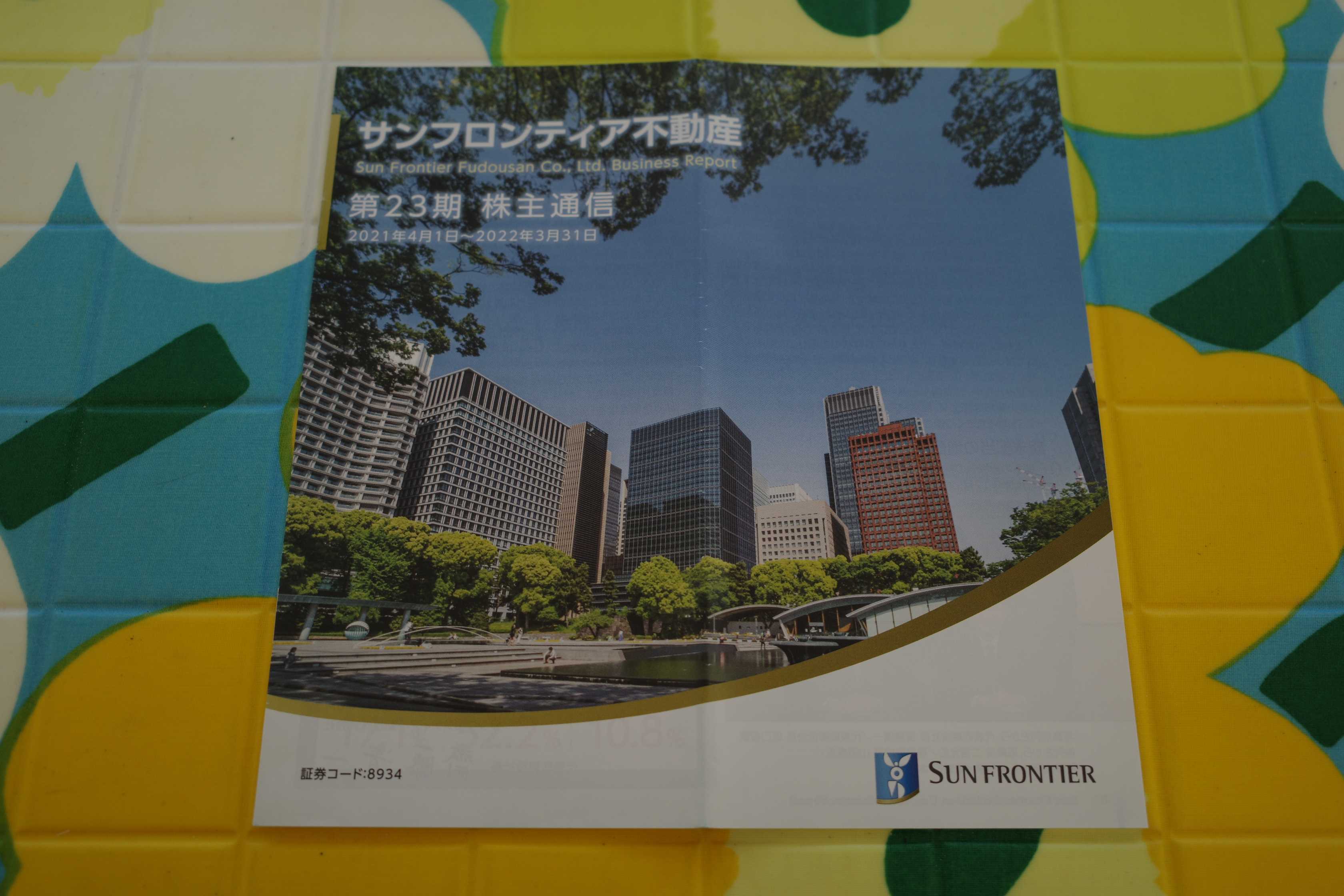

2021~22PF概況151位、サンフロンティア不動産。

さて今日は2021~22PF概況シリーズです。151位 8934 サンフロンティア不動産(東P、3月優待) ◎ PF151位は、不動産の売買、賃貸仲介から出発し、ビル管理、改修工事へ展開しているサンフロンティア不動産です。 現在の株価は1110円、時価総額541億円、PBR0.71、自己資本比率は54.3%、今期予想PER6.50、配当利回り4.1%(46円)、総合利回り4.6%(46+5=51円、優待券は株主のみ使用可。ここでは暫定的に額面の50%で換算。)で、優待は100株保有で1000円相当の割引券などです。 サンフロンティア不動産は指標的に安いですし、成長力もありますし、業績がぶれやすい不動産関連銘柄という欠点はあるにせよ、かなり良い銘柄であると評価しています。

Nov 11, 2022

-

2022~23ポートフォリオTOP20銘柄のまとめ。

さて今日は、2022~23主力株概況シリーズで紹介してきたポートフォリオTOP20銘柄をまとめておきます。 1~10位11位 2153 E・Jホールディングス 多くの魅力に溢れ、ロレックスのエバーローズゴールドの時計みたいに優しくキラキラと輝いている銘柄ですね。12位 9401 TBSホールディングス 資産バリュー株としてみた場合に異次元に安いですね。13位 8219 青山商事 業績には薄日が差してきていますね。14位 7932 ニッピ 某凄腕投資家曰く、「悪魔的割安」銘柄ですね。15位 7846 パイロットコーポレーション 極めて高い利益率、湯水のごとく毎年湧き出る魅惑のフリーキャッシュを誇る、日本を代表する「ここ掘れワンワン銘柄」の1つですね。16位 8591 オリックス 私の「4代目絶対基準優待バリュー株」です。非常に偉大だったので、次の5代目探しが難航しています。17位 7552 ハピネット 高いガチンコ戦闘力を持つ正統派優待バリュー株ですね。18位 9990 サックスバーホールディングス 数年単位で見ると、非常にいいんじゃないかな?と思っています。19位 3539 JMホールディングス 良い意味で北関東のヤンキー魂に根差した「獣性」を感じるのがいいですね。20位 7228 デイトナ 会社ホームページを見ても、またIRに電話をしても、「社員同士のコミュニケーションが濃密で、みんなが自社のことが大好きで、極めて情熱的に働いている。」ということがダイレクトに伝わって来るのがいいですね。 以上、2022~23ポートフォリオTOP20銘柄のまとめ でした。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 10, 2022

-

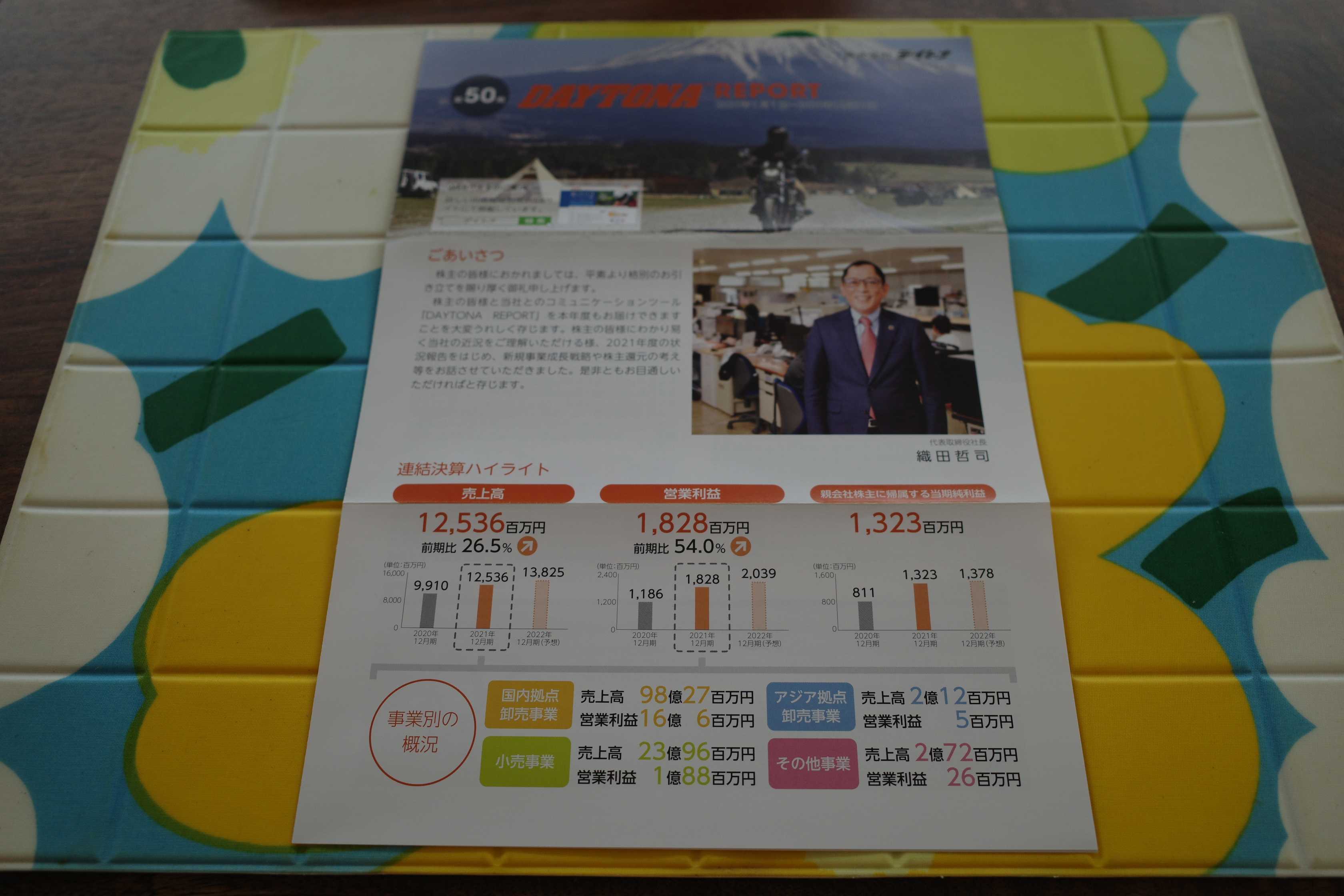

2022~23主力株概況20位、デイトナ。

さて今日は当ブログダントツ1番人気の 2022~23主力株概況シリーズ です。 20位 7228 デイトナ (東S、12月優待) ◎◎ PF時価総額20位の準主力株は、独立系で2輪車部品・用品の企画、卸売りを手掛け小売店も展開しているデイトナです。 ここはコロナパニックで混とんとしたマーケット環境だった2020年の春に「優待株いけす」内の執念深く粘り強い巡回作業の中から見いだされ、2019シーズンに26位でポートフォリオ上位に初登場しました。 その後、デイトナの魅力はより多くの投資家の知るところとなり、株価が急騰しました。私は、「デイトナはとても良い銘柄だが、既に買値の3倍を超えてきている。このあたりで半分売却して資金を回収&恩株化し、その上でゆっくりと腰を落ち着けてシーズン2を戦おう。」と考えて既に実行しました。ただ株価水準が大きく訂正されていることから、今2022シーズンも引き続きポートフォリオ上位に姿を現して来ました。 下記は社長さんのバイク好きがダイレクトに伝わってくるいい写真ですね。 デイトナは会社ホームページを見ても、またIRに電話をしても、「社員同士のコミュニケーションが濃密で、かつみんなが自社のことが大好きで、極めて情熱的に働いている。」ということがダイレクトに伝わってきます。 私は調べれば調べるほどに「ここは応援したい会社だな。」という感覚がどんどんと増してきました。そして過去の自分の経験上では、そういった感覚を覚える会社では結果として勝てる確率が高いです。 ちなみにデイトナがどんな会社か?ということについては以下のビデオが分かりやすいので、良かったら是非ご覧下さい。↓https://www.youtube.com/watch?v=VWrCVrvGxNc&feature=youtu.be 現在の株価は3425円、PBR1.26、自己資本比率は64.8%、今期予想PER5.66、配当利回り3.4%(115~120円)、総合利回り3.8%(115+15=130円、1P=0.5円で換算。また利回りは最良となる1000株保有時で計算)で、優待は100株で500P、1000株で30000Pなどの株主優待ポイントです。100株から1000株まで、保有株数が増えるほどに利回りがどんどんと上がっていくという珍しいパターンですが、IRによると「100株株主は傾向的にすぐ売ってしまう。長期保有者を増やしたいのでこういう形にした。」ということでした。 私は当然1000株以上を保有しているのでMAXポイントを頂いています。今日は過去の選択例を1つだけ見ておきましょう。水切りラックです。 さてそれでは次に私がデイトナをポートフォリオ上位で保有している理由を箇条書きで説明しましょう。1. 道交法の2018年の改正で規制が緩和 され、自動車免許保有者であれば「AT付きの小型バイク免許(125㏄まで)」が最短2日(それまでは最短で3日)で取れるようになり、これによって 125㏄以上のバイク市場が活性化 したこと。 また この数年「リターンライダー(若い頃バイクに乗り、その後仕事や結婚などの理由で乗らなくなった人が、40~50代となり、再び手にした自由な時間にもう一度バイクに乗り始めた人のこと)」が増えた こともあり、 業界に追い風が吹いている こと。 ちなみに、自分の観察でも高速道路を走っていて「ライダー集団」(個人的にはデイトナ軍団と呼んでいる)に遭遇することが以前に較べて明らかに増えていると思います。 デイトナの業績躍進は、「実に腑に落ちる」 んですね。♪2. そして デイトナはそのチャンスをしっかりと生かし、積極的なM&Aも使いながら売り上げをしっかりと伸ばしている ことを高く評価したこと。 また同時に IRが「当社はまだまだこれから伸びる余地がある。最近はweb販売が伸長しているのだが、それがけん引する形で実店舗も伸びている。」と自信に満ちた態度だった こと。3. 一定の成長力がありながら、同時に指標的にも割安 であることを評価したこと。(上記データはかぶたんプレミアムより引用) 以上、ニッチ市場で着実な成長を遂げ、また同時に指標的な割安さも兼ね備えた、 成長バリュー、収益バリュー、優待バリューの「3本の矢」が揃った、ハイクオリティ特別選抜銘柄 デイトナの紹介でした。♪2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 9, 2022

-

2021~22PF概況150位、美樹工業。

さて今日は2021~22ポートフォリオ概況シリーズです。 150位 1718 美樹工業 (東S、6・12月優待) ◎~◎◎ PF時価総額150位は、大阪ガス軸のガス工事、子会社のセキスイハイム販売など住宅、建設が柱の美樹工業です。その激烈な指標的な割安さを評価して2017年にはポートフォリオ上位に据えて戦ったこともあったのですが、その後「カタリストが足りない、というか全然ないな。」と考えて、再び母なる「優待株いけす」へと戻りました。 現在の株価は4000円、時価総額46億円、PBR0.30、自己資本比率は44.8%、今期予想PER5.47、配当利回り2.5%(100円)、総合利回り3.0%(100+20=120円、優待品は私の独断で1000円で換算)で、優待は1000株保有で 野菜(ブロッコリーの新芽・国産チコリ等)を年2回です。 それでは早速具体的に優待品の使用例を見て行きましょう。 美樹工業優待の野菜炒め 美樹工業優待豆苗の味噌煮込みうどん 美樹工業優待のニラ炒め 美樹工業優待赤ラディッシュ新芽のトマトパスタ 美樹工業優待野菜の台湾ラーメン 美樹工業優待野菜炒め大盛のヘルシーステーキ 美樹工業の優待パワーで、「緑レベル」が高く、瑞々しくて抜群に美味しい料理がたくさん出来ました。♬ さて美樹工業は指標的には激安水準ですし、PF中上位でホールドしていくのには何も問題は無いと考えています。むしろチャンスがあればもう一度買い増ししたいくらいですね。

Nov 8, 2022

-

2022~23主力株概況19位、JMホールディングス。

さて今日は2022~23主力株概況シリーズです。19位 3539 JMホールディングス(東P、7月優待) ◎~◎◎ PF時価総額19位の準主力株は、茨城県中心に関東近郊でスーパーを展開し、業務用スーパー『肉のハナマサ』や焼き肉店など手がけるJMホールディングスです。「優待株いけす」から見出され、今回ポートフォリオ上位に初登場となりました。 現在の株価は1631円、時価総額435億円、PBR1.22、自己資本比率は59.9%、今期予想PER10.07、配当利回り2.5%(40円)、総合利回り4.0%(40+25=65円、優待品は超パワフルなので当然額面の100%で換算)で、優待は「1年以上の継続保有を条件として」100株保有で2500円相当の精肉関連商品などです。 ここは私にとっては今年が初優待で、その到着をとっても楽しみにしていました。その理由は「あまりにも凶暴な物量攻撃」で「完全に限度を超えている・あまりにも社会人としての常識が欠けている・こんなのが突然家に届いたら大迷惑だ」と、優待族の中で以前から話題になっていたからです。 ちなみにここは最初に100株買ってその後1000株まで買い増ししたのですが、会社の沿革や社長さんのインタビューなどを調べている内に、「成長意欲が旺盛と言うか、いい意味で北関東のヤンキー魂に根差した獣性を感じる。ここは伸びそうだな。」と感じて、結局は優待MAXとなる10000株+αまで買って準主力化しました。 過去の業績推移を見ても、この10年間でしっかりと成長しているのが分かりますね。↓(上記データはかぶたんプレミアムより引用) それでは早速10000株優待品を見てみましょう。 大きな発泡スチロールの中に風呂敷包みされています。 噂には聞いていましたが、これはなかなか。 出して並べてみます。 想定を超える凄い分量で、一体どうしたらよいものかと軽い眩暈がします。 カッチカチで、完全に凶器になりそう。。。 これ大きさが枕くらいある。一体どうやってバラしたらいいんだろう。。。 サーロインステーキは凄いボリューム。! ふー、これは聞きしに勝るガチの凶暴さでした。それでは実際の使用例をいくつか見て頂きましょう。 JM優待のサーロインステーキ。 食べると力が漲ってくる感じ。うまい。! JM優待のロールキャベツ風ポトフ。 ソーセージがパリパリでうまい。 JM優待ベーコンの乗せパン。 これは一気に貪り食うやつ。 さてJMホールディングスは指標的にもまずまず割安ですし、成長力がありますし、優待パワーもご覧の通り激烈に高いでし、非常に良い銘柄と思います。これからも到着前に冷凍庫を空っぽにして、毎年優待品を待ち構えていこうと思っています。(笑)2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 7, 2022

-

合計800キロ。

週末は泊りがけで、新しく超主力化した銘柄の実店舗の探索に出かけていました。複数県を車で合計800キロほど走り回っていました。 面白かったのが、偵察した店舗の中にグーグルでの評価が2.6しかない口コミでボロクソに書かれているところがあって、「一体どんなに酷いお店なのか? 本部の指導が行き届かないバイオレンス店舗なのか?」と恐る恐る入ってみました。 ところが店員さんも普通にハキハキテキパキと仕事をしていらっしゃるし、店内も清潔でキチンとしているし、個人的には全く問題はないと感じました。グーグルも当てにならないことも良くありますね。 今回の遠征で全体に感じたのが、2726パルグループHDが手掛けているスリーコインズの様な「価格帯が低くて楽しめる店舗」にお客さんが以前よりも更に集中しているなあということでした。 日本人は全体として貧困化が加速しており、とにかく「安い価格で高い満足感を得らえる」ことが「最大の正義」になってきているんだなあ、と改めてしみじみと実感しました。時代が明白に変わってきています。 投資家としては、「時代が進みたいところ・行くかもしれないところ」をしっかりと凝視し、お客さんの目が輝いているリアル店舗がどこなのかを見極め、それにくらげのように柔軟に追随しながら、確信を持った銘柄に波動砲をぶちかますだけです。何が正しいとか、間違っているとか、そういうことは関係ないです。 沢山のヒントと強い自信を得た良い週末でした。

Nov 6, 2022

-

バリュー投資とモメンタム投資の意外な共通点。

今日はいつもと毛色を変えて、ダーバス本からのスピンアウト企画です。 さて以前からバリュー投資手法とモメンタム投資手法ではどちらが優れたやり方なのか?と言う議論がありますが、結論としてはどちらもうまくいきます。その具体的なデータについては下記をご覧下さい。↓ ファクター投資のまとめ そしてどうして両方がうまくいくのかと言うと、それは両手法共に、「生物としての本能に基づいた根深い、矯正することが困難な人間の行動バイアス」の弱点を突いた投資法 だからです。 分かりやすく言うと、 市場が悪材料に対して過剰反応していると思えば逆張りをする(≒バリュー投資)。 市場が好材料に対して過少反応していると思えば順張りをする(≒モメンタム投資)。 という事になります。 つまり、バリュー投資とモメンタム投資は対立する概念ではなく、実は共に、 人間の根深い行動バイアスを利用して、その逆に、裏に裏に賭け続ける投資手法 であるという共通点があるんですね。(続く)

Nov 5, 2022

-

5. バリュー投資家とモメンタム投資家の考え方の違い。

さて今日は株式投資本オールタイムベスト134位「株で200万ドル儲けたボックス理論」の原理原則(原題:You Can Still Make It In The Market) の第5弾です。 今日は、第4章 「高く」買って、「もっと高く」売る から。この章、「モメンタム投資家の考え方」が分かりやすく出ていて凄く面白いんですよね。 彼の言葉を読んで100%同意できる方にはモメンタム投資が向いていると感じます。なので、自分が向いているかどうかの「リトマス試験紙」としても使えると思いますね。早速見ていきましょう。 昔からの経験で、割安株には注意する必要があると分かっていた。どんな株であっても、私は手を出す前にまず、それが上がるという根拠を見たかった。もちろん、この手法では底で買ったと自慢することはできないが、それは気にならなかった。 私は損するリスクを最小限に抑えながら、大きな利益を得ようと心がけていた。私は底で買って、自分のうまさをブローカーに見せつけようという気にはならなかったのだ。 株式市場では虚栄心はじゃまでしかない。私は大幅に上昇するときに、最初の数ポイントを取り損ねても気にしなかった。数ポイントはボロ株を買わないために進んで払う保険料に過ぎなかった。 いやあ、「ザ・モメンタム投資家」という感じでいいですね。 それにしても、スーパーの食材半額コーナーやブックオフの100円CD棚が大好きな私の様なコテコテのバリュー投資家と、世界有数のダンサーでイケオジだったダーバスの様な煌びやかなモメンタム投資家では、「考え方がまるで違う」という事が実に良く分かります。 バリュー投資家はとにかく安く買うことが大切だと考えています。何故なら株式投資と言うのは本質的に利幅が薄いものであり、だからこそいくらで買うか?という買値が致命的に大切だからです。「とにかく安く買わなくてはいけない。代わりにその後に株価が上昇しないつまらない期間が長く続いても構わない。そこは我慢できる。」と思っているのです。 モメンタム投資家は買値に関わらずその後に株価が上昇することが大切だと考えています。何故なら株式投資と言うのは本質的にモメンタム(勢い・上がるものは慣性の法則で上がり続ける)を利用するものであり、だからこそ株が上がる根拠を確認することが絶対的に大切だからです。「とにかく上がる株を買わなくてはならない。代わりに数パーセント高く買うことになっても構わない。そこは我慢できる。」と考えているのです。 実に面白いですね。(続く)

Nov 4, 2022

-

株式投資のレジェンドに学ぶ必勝テク第3回、ピーター・リンチ前編。

現在全国の書店で絶賛発売中の、日経マネー2022年12月号。 今月号も楽しい内容でしたが、「スゴ腕投資家の日本株戦略」という特集でのWWW9945さんのインタビューが特に面白かったです。 ちなみにこの中でWさんが4銘柄を紹介していたのですが、その内2つが私の準主力以上と被っていました。私とWさんはかなり投資手法が異なるのですが、それでもたまにこうやって主力銘柄が交錯することがあり、面白いなあと思っています。 後、エミン・ユルマズさんの連載がいつものことながら切れ味抜群で今回も勉強になりました。 記事の中でエミンさんが現在の円の水準について、「為替相場が大きく動く時は、適正水準より行き過ぎるのが通例。120円割れも想定すべきです。日本の投資家からすれば当面は米ドル建て資産全てが危険な状況と言えます。」と指摘されていたのがとても印象に残りました。 さてそんな中ですが、私の連載「株式投資のレジェンドに学ぶ必勝テク」が3回目を迎えました。 今回は、アメリカの資産運用大手のフィデリティで活躍した伝説のファンドマネジャーである、ピーター・リンチの前編です。 彼の「アマチュアは視点さえ間違わなければ、プロや全体の相場よりずっと好成績をあげやすく有利だ。」という指摘は自分の21年間の投資家経験からも間違いなく真実と思いますし、リンチの投資手法は我々個人投資家にとって大きな武器になるものであると以前から確信しています。 実際、「巨大ショッピングセンターや繁華街での観察から流行っている、活気がある、お客さんの目が輝いているお店を発見・発掘し、上場していてかつ指標的に買える水準だったら思い切って乗る」というやり方で私は過去に多くのヒット株を発掘してきました。 今号で紹介しているマル秘銘柄はここでは書けないのでそれ以外で言うと、昨日PF18位で紹介した 9990サックスバーホールディングス がまさにそうですし、昔の事例だとワイン商社で小売店も手掛けている 3049エノテカ なんかもそうでしたね。 という事で、今回の第3回も編集部との対談方式で全体にカジュアルで読みやすく、マイルドな表現でオブラートしながらも部分的には狂気を孕んでディープで深く、とても楽しく仕上がっていると思います。皆様も是非本屋さんで御一読下さい。

Nov 3, 2022

-

2022~23主力株概況18位、サックスバーホールディングス。

さて今日は、久々に当ブログの「看板記事」である2022~23主力株概況シリーズです。 18位 9990 サックスバーホールディングス (東P、3月優待) ◎~◎◎ PF時価総額18位の準主力株は、日本最大のバックリテールカンパニーのサックスバーホールディングス(旧東京デリカ)です。昨2021シーズンの17位に続いて3年連続の上位入賞となりました。 現在の株価は715円、時価総額214億円、PBR0.83、自己資本比率は65.3%と良好、今期予想PER16.60、配当利回り2.1%(15円)、総合利回り2.8%(15+5=20円、1000株優待品のメルカリ平均価格は額面の40~100%、ここでは50%で換算)で、優待は100株保有で10000円以上の買い物で利用できる2000円相当の優待券1枚(メルカリ平均価格は300円)、1000株保有で10000円相当の自社オリジナル商品です。 今日は過去の1000株優待品を3つ見ておきましょう。いずれも品質がしっかりとしていますね。 さてここ サックスバーHDは、旧社名である「東京デリカ」時代の2010年前後には主力の一角として激アツで戦った思い出深い銘柄 です。その理由は、 「巨大ショッピングモール内での足が棒になる程の執念深い徘徊」の中でその魅力に気付いて主力化し、結果として極めて大きな利益を上げることの出来た、まさに「足で稼いだ」銘柄 だったからです。そして同時に私にとっては、 「まさに ピーター・リンチ ど真ん中ストライク」な銘柄であり、「確信を持って勝負に出て、そしてきちんと勝ち切った」という意味において、自分が作り上げてきた優待バリュー投資手法がしっかりとワークしている、唯一かつ無二の必殺技である「優待バリュー竹槍投資法」でこれからも勝負していける、そういう自信を改めて持つことが出来た記念碑的な銘柄 でもあります。 、、、、、、サックスバーHDでの勝負を終えた私のポートフォリオには、その後激戦の形見の恩株が静かに150株眠るのみだったのですが、数年前にMAX優待を貰うために1050株までは再び買い増しをしていました。 そして同時に私は新たな出会いを求めて、ずっと週末ごとの執念深い巨大ショッピングセンター巡りに精を出し続けてきました。「日本社会のマジョリティーを占めるマイルドヤンキー層が集結した、この魔法の玉手箱の中には必ず次のお宝が眠っている。いつかきっと、第2のサックスバーをこの手で掴み取って見せる。」と決意してきました。 、、、2020年に突如世界を襲った「新型コロナ」の登場で、各銘柄の業績には激しい差が生じました。日本最大のバックリテールカンパニーとして、強力なライバルがいないままに安定的な利益を貪り上げ続けていたサックスバーHDには、突然の「土砂降りの暴風雨」が襲い掛かる結果となりました。 その結果、2021年3月期は19年ぶりの赤字転落となり、次の2022年3月期も無念の2年連続赤字に沈みました。 ただイオンを筆頭とする巨大ショッピングセンターの現状を見ても、サックスバーの強力なライバルは未だに登場していません。「バック屋さんがいくつかあるなあ。」と思っても、よく見ると実はどれもサックスバーがマルチブランド展開しているだけのことがほとんどです。また最近はサックスバーよりも価格レンジの低い「中華系(?)」のバック屋さんがポツポツと入り始めていますが、今の段階ではまだ大きな脅威にはなっていないと個人的には見ています。 そのため私は、「サックスバーは今期業績もイマイチだけど、それでも何とか黒字転換を果たせそうである。そしてコロナが完全に鎮静化すれば1株益100円を出せるポテンシャルもある。また財務状態が良くて余力があるし、無理矢理に第2のサックスバーを探さなくても、馴染みの、目の前のサックスバーをおかずにしてもう一杯はご飯を食べられる。」という判断の元に、数年先の利益水準回復に期待して準主力級での戦いを継続しています。(上記データはかぶたんプレミアムより引用) 以上、 翼の傷ついた、お替りエンジェル サックスバーホールディングスでの「第2戦」を十分に集中しながら引き続き戦っていく所存です。 2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 2, 2022

-

2022年11月の抱負。

いやあ11月になりましたね。「芸術の秋」ですし、コロナも沈静化していますし、今の内に色々と活動しておこうと思っています。(笑) ところでマーケットでは昔から 11月は、1年で最高の数か月の到来を告げる。 11月は機関投資家の第4四半期の資金が市場に入ってきて、最高の3か月の初めとなるので、最もパフォーマンスが良い月のひとつに位置づけられる。 (出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P150) と言われています。また、 11月、12月、1月は最も良い3か月だ。株価が着実に上昇する可能性が高いだけでなく、上昇自体もほかの月に比べて圧倒的に大きくなることがある。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P149) こともあり、11月と言うのは、 「1年で最高の3か月」の始まりを告げる、祝砲轟く(とどろく)素敵な1か月 でもあります。 ということで、私は11月が大好きです。株が上がることが多いだけでなく、まだ気候も良くて過ごしやすいですし、ご飯も美味しい季節ですから猶更ですね。(笑) それでは皆様、今月もよろしくお願い致します。

Nov 1, 2022

全30件 (30件中 1-30件目)

1

-

-

- 一口馬主について

- 所有馬近況更新(25.11.18)クールブ…

- (2025-11-18 20:52:43)

-

-

-

- がんばれ!地方競馬♪

- ティズザロウ産駒 アンジュルナ 第25…

- (2025-11-19 01:30:52)

-

-

-

- 競馬全般

- [88]川崎~ローレル賞予想

- (2025-11-18 19:36:00)

-